Размер и доля рынка железодефицитной анемии

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

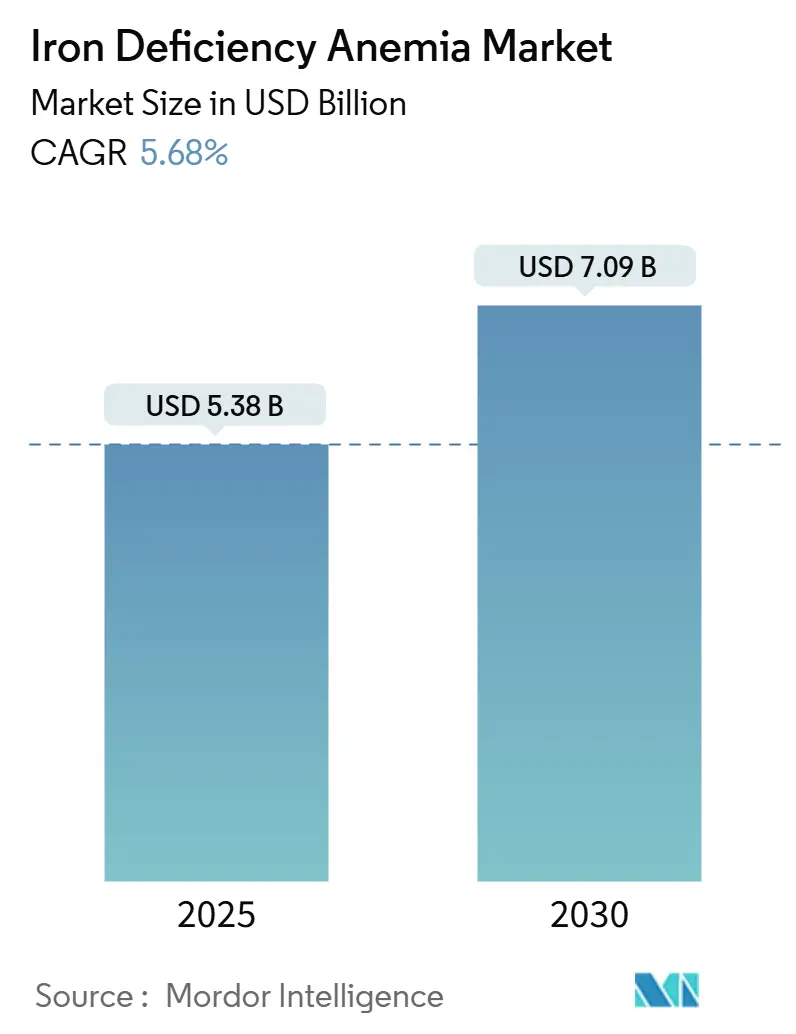

| Размер Рынка (2025) | 5.38 Миллиардов долларов США |

| Размер Рынка (2030) | 7.09 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.68% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка железодефицитной анемии от Mordor Intelligence

Размер рынка железодефицитной анемии оценивается в 5,38 млрд долларов США в 2025 году и, как ожидается, достигнет 7,09 млрд долларов США к 2030 году при CAGR 5,68% в течение прогнозного периода (2025-2030). Убедительная клиническая доказательная база для внутривенного железа при сердечной недостаточности, хронической болезни почек и онкологии, в сочетании с широкомасштабными программами скрининга, продолжает повышать спрос. Рекордное количество женщин репродуктивного возраста и детей теперь соответствует диагностическим критериям дефицита, и это эпидемиологическое давление напрямую трансформируется в более высокие объемы лечения. Больницы отдают предпочтение однократным инфузиям полной дозы, которые сокращают время пребывания в кресле, в то время как цифровые платформы дистанционно направляют решения по дозировке. Со стороны предложения новые пероральные технологии, которые заключают железо в защитные матрицы, улучшают приверженность лечению и открывают ориентированные на потребителя каналы продаж, которые ранее были недоступны для парентеральных продуктов.

Ключевые выводы отчета

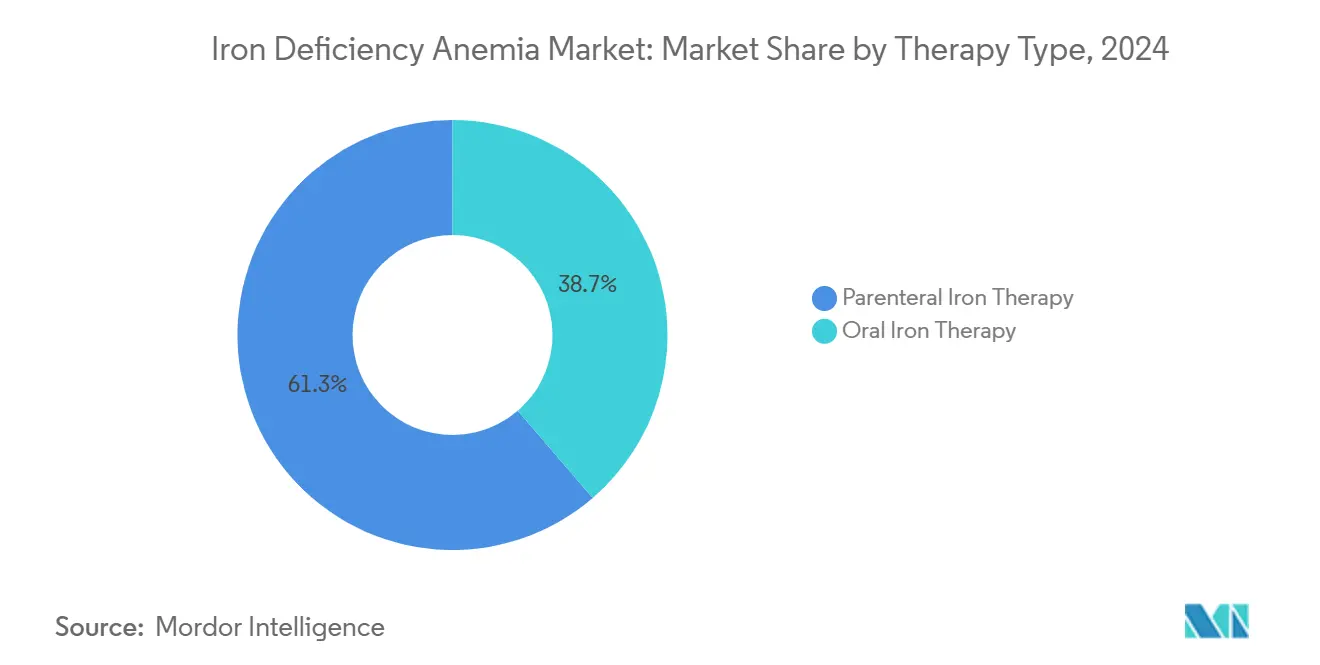

- По типу терапии парентеральная железотерапия заняла 61,32% доли рынка железодефицитной анемии в 2024 году; прогнозируется, что пероральное железо будет расширяться с CAGR 7,54% до 2030 года.

- По возрастной группе взрослые представляли 65,85% размера рынка железодефицитной анемии в 2024 году, в то время как педиатрия показывает самый быстрый рост с CAGR 6,74% к 2030 году.

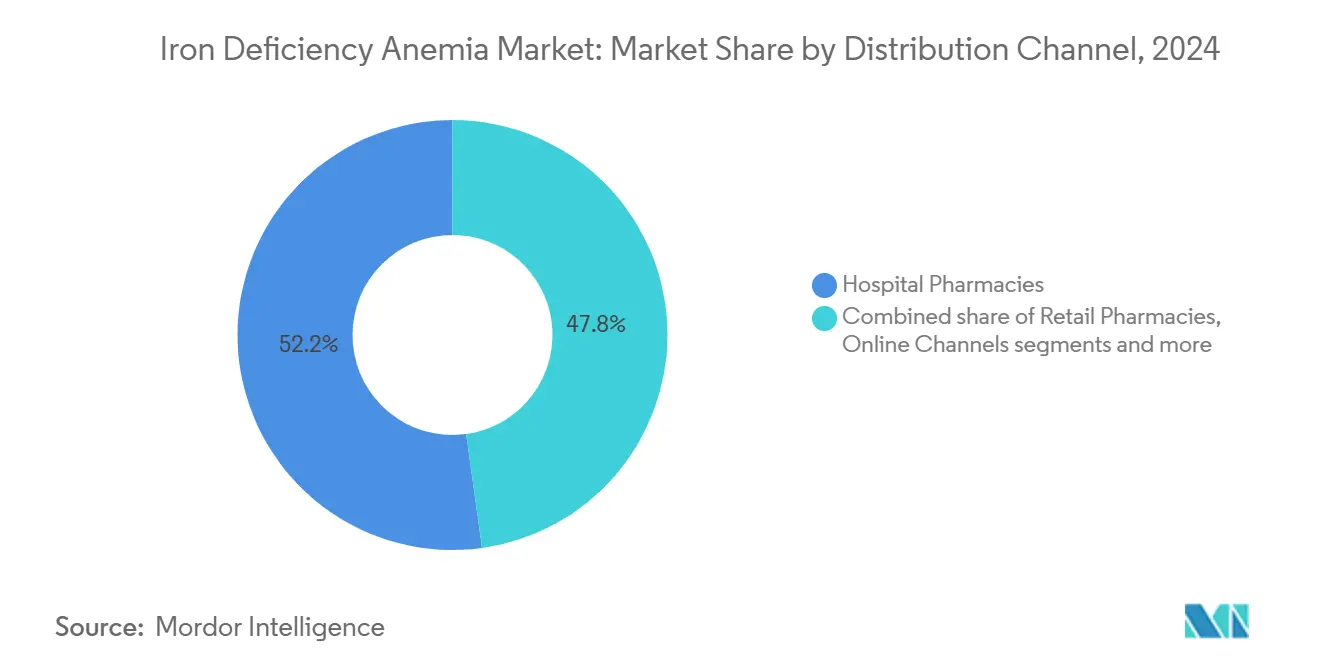

- По каналу распространения больничные аптеки удерживали 52,23% доли выручки в 2024 году; онлайн-каналы показывают самый быстрый рост с CAGR 7,97% до 2030 года.

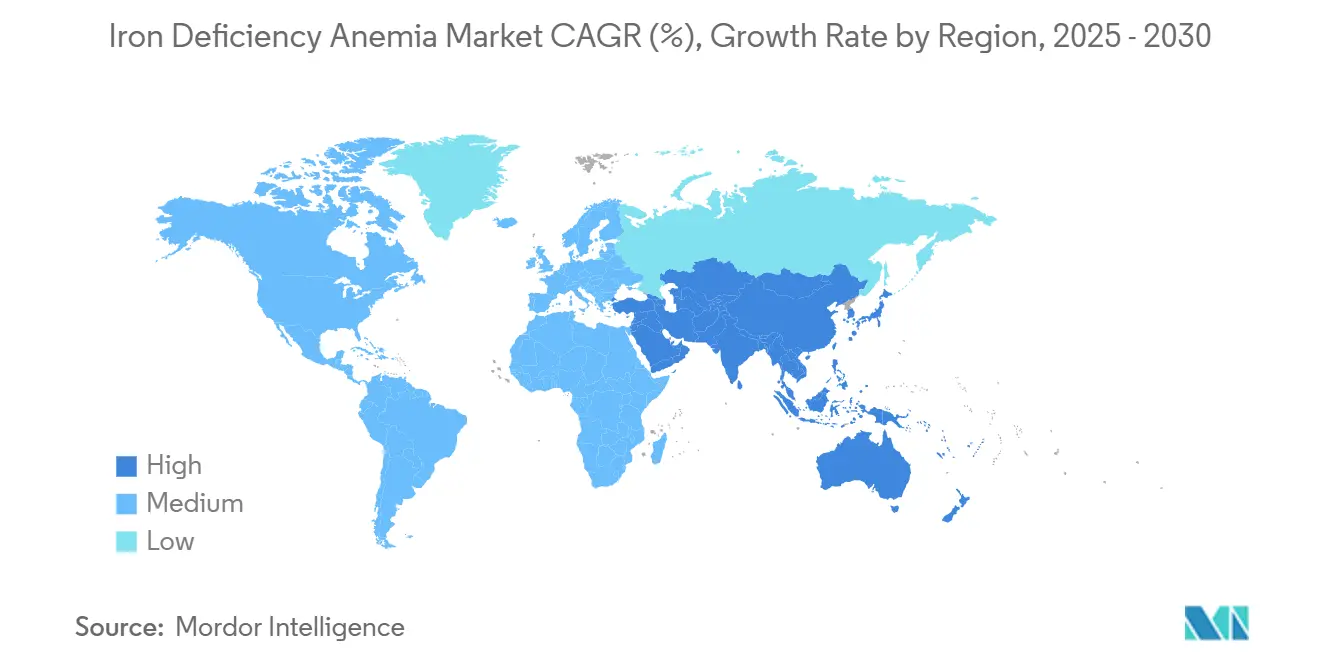

- По географии Северная Америка лидировала с 37,45% выручки в 2024 году; Азиатско-Тихоокеанский регион должен расти с CAGR 7,47% к 2030 году.

Глобальные тенденции и аналитические данные рынка железодефицитной анемии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Увеличение глобальной распространенности железодефицитной анемии | +1.8% | Глобально, наивысший в Азиатско-Тихоокеанском регионе и Африке к югу от Сахары | Долгосрочный (≥ 4 лет) |

| Интеграция железотерапии в пути лечения хронических заболеваний | +1.2% | Северная Америка и ЕС, расширение до Азиатско-Тихоокеанского региона | Среднесрочный (2-4 года) |

| Правительственные программы ликвидации анемии | +0.9% | Ядро Азиатско-Тихоокеанского региона, распространение на БВА и Латинскую Америку | Среднесрочный (2-4 года) |

| Цифровизированные протоколы дозировки внутривенного введения, сокращающие время в клинике | +0.7% | Глобально, во главе с Северной Америкой и Западной Европой | Краткосрочный (≤ 2 лет) |

| Появление трансмукозальных и трансдермальных форматов доставки | +0.6% | Северная Америка и ЕС, постепенное глобальное расширение | Среднесрочный (2-4 года) |

| Изменение рекомендаций в сторону обязательного скрининга ферритина при операциях при сердечной недостаточности | +0.4% | Глобально, раннее внедрение на развитых рынках | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Увеличение глобальной распространенности железодефицитной анемии

Почти 29,9% женщин в возрасте 15-49 лет и 39,8% детей во всем мире живут с железодефицитной анемией, что составляет около 2 миллиардов потенциальных кандидатов на терапию. Национальные обследования в Южной и Юго-Восточной Азии показывают распространенность среди женщин до 63% на Мальдивах. Быстрая урбанизация сместила диеты в сторону более низкой плотности железа, в то время как нагрузка инфекционных заболеваний продолжает препятствовать усвоению. Возникающее клиническое бремя поддерживает базовый спрос на рынке железодефицитной анемии даже без учета сопутствующих хронических заболеваний. Долгосрочные демографические тенденции указывают на устойчивый рост в группах высокого риска, что означает, что основная распространенность останется самым мощным драйвером объема в прогнозные годы.

Интеграция железотерапии в стандартные пути лечения хронических заболеваний

Кардиологические, нефрологические и онкологические рекомендации теперь требуют скрининга ферритина и проактивного восполнения, существенно расширяя лечащуюся популяцию. Исследование IRONMAN подтвердило значительный прирост гемоглобина у пациентов с сердечной недостаточностью, получающих железа деризомальтозат по сравнению со стандартной терапией. [1]Источник: K. Docherty et al., "Intravenous iron for heart failure: the IRONMAN trial," European Heart Journal, academic.oup.com Аналогичный импульс виден в онкологии, где внутривенный железа карбоксимальтозат достиг 52,1% ответа гемоглобина у пациентов с солидными опухолями по сравнению с 32,9% для обычного ухода. Эти рекомендации создают предсказуемые, протокол-ориентированные закупки, которые поддерживают премиальные препараты и стабилизируют возмещение.

Правительственные программы ликвидации анемии

Кампании общественного здравоохранения вводят значительные бюджеты закупок на рынок железодефицитной анемии, но результаты остаются смешанными. Anemia Mukt Bharat в Индии иллюстрирует масштаб: несмотря на крупнообъемные тендеры на железо-фолиевую кислоту, пробелы в соблюдении ограничивают клиническое воздействие. Политики теперь поворачиваются к лучшей диагностике и режимам внутривенного введения с более высокой интенсивностью для тяжелого дефицита, отдавая предпочтение производителям, способным предложить дифференцированные лекарственные формы. Аналогичные инициативы в АСЕАН и частях Африки следуют этой траектории, создавая многолетние конвейеры спроса как для пероральных, так и для парентеральных продуктов.

Цифровизированные протоколы дозировки внутривенного введения, сокращающие время в клинике

Однократные инфузии полной дозы сократили среднее время в кресле более чем наполовину, а калькуляторы на основе алгоритмов, встроенные в больничное программное обеспечение, дополнительно оптимизируют планирование. Дистанционные самотесты ферритина от компаний, таких как Luma Health и Preventis, позволяют врачам подтверждать статус железа без личных лабораторных исследований, обеспечивая более раннее вмешательство. Эти достижения снижают логистические барьеры, которые когда-то ограничивали парентеральное принятие за пределами третичных центров. По мере созревания платформ ожидается улучшение точности дозирования, поддерживающее более широкое амбулаторное использование и усиливающее общие объемы для рынка железодефицитной анемии.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Проблемы безопасности и переносимости, препятствующие долгосрочной приверженности | -0.8% | Глобально, более высокое воздействие там, где инфраструктура здравоохранения ограничена | Долгосрочный (≥ 4 лет) |

| Строгие требования фармаконадзора для парентерального железа | -0.6% | Северная Америка и ЕС, расширение глобально | Среднесрочный (2-4 года) |

| Диагностическая неопределенность между функциональным и абсолютным дефицитом железа | -0.5% | Глобально, более высокое воздействие на развивающихся рынках | Среднесрочный (2-4 года) |

| Узкие места поставок АФИ для железа деризомальтозата | -0.3% | Глобально, концентрированное воздействие на конкретные линейки продуктов | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Проблемы безопасности и переносимости, препятствующие долгосрочной приверженности

Желудочно-кишечные побочные эффекты все еще вызывают прекращение лечения у устаревших солей железа, а реакции гиперчувствительности, хотя и редкие, остаются в центре внимания при использовании внутривенных продуктов. Аудиты реального мира показывают гиперчувствительность у 3,1% получателей железа деризомальтозата.[2]Источник: A. Smith et al., "Real-world evaluation of an intravenous iron service," Scientific Reports, nature.com Продвинутые пероральные варианты, такие как железа мальтол, снижают прекращение лечения до менее чем 5%, однако осведомленность плательщиков все еще догоняет. Разработка нано-инкапсулированных и трансдермальных систем доставки направлена на устранение этих барьеров переносимости, но до тех пор, пока такие форматы не масштабируются, нежелание из-за нежелательных явлений будет давить на принятие.

Строгий фармаконадзор парентерального железа

Регуляторы ужесточили постмаркетинговое наблюдение, требуя надежные протоколы инфузии и подробную отчетность о нежелательных явлениях. Эти требования увеличивают затраты на соответствие и замедляют выпуск продуктов, особенно в меньших медицинских учреждениях, которым не хватает инфузионной инфраструктуры. Повышенный контроль защищает безопасность пациентов, но может отговорить меньших игроков от входа на рынок железодефицитной анемии, ограничивая конкурентное ценовое давление в определенных географических регионах.

Сегментный анализ

По типу терапии: эволюционирующий баланс между внутривенными и пероральными решениями

Парентеральное железо обеспечило 61,32% размера рынка железодефицитной анемии в 2024 году, отражая зависимость больниц от инфузий полной дозы для тяжелых случаев. Варианты полной дозы, такие как железа карбоксимальтозат, позволяют полное восполнение за одно посещение, что соответствует метрикам ценностно-ориентированной медицинской помощи, которые вознаграждают более короткую продолжительность пребывания. Продолжающиеся расширения больничных формуляров, наряду с интеграцией протоколов для сердечной недостаточности и онкологии, закрепляют это доминирование. Однако напряженность сырьевых материалов для АФИ железа деризомальтозата вызвала селективные дефициты, подчеркивая скрытую уязвимость со стороны предложения.

Пероральные продукты показывают самое быстрое расширение с CAGR 7,54%. Железа мальтол и микросферы железо-белок молочной сыворотки стимулируют этот подъем, резко сокращая распространенные желудочно-кишечные жалобы, которые когда-то подрывали приверженность. Поскольку показатели приверженности превышают 80% в недавних испытаниях, плательщики пересматривают правила поэтапной терапии, которые ранее требовали неудачи на генерическом сульфате железа. Этот политический сдвиг может ускорить миграцию объема к премиальным пероральным брендам в течение прогнозного горизонта, диверсифицируя потоки доходов внутри рынка железодефицитной анемии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По возрастной группе: стабильная взрослая основа и ускоряющиеся педиатрические возможности

Взрослые обеспечили 65,85% доли рынка железодефицитной анемии в 2024 году на основе рутинного скрининга в антенатальной помощи, нефрологии и кардиологии. Страховое покрытие на развитых рынках регулярно возмещает как пероральные, так и внутривенные модальности, обеспечивая стабильный базовый спрос. Новоизданные рекомендации по сердечной недостаточности, которые классифицируют дефицит железа как излечимую сопутствующую патологию, дополнительно укрепляют использование взрослыми, превращая кардиологические клиники в повторные центры закупок.

Педиатрия показывает CAGR 6,74% благодаря обязательному скринингу новорожденных и школьников плюс появлению дружественных для детей лекарственных форм. Недавний европейский педиатрический консенсус одобряет весовой железа карбоксимальтозат с 1 года, расширяя пул лечения. Улучшенная вкусовая приемлемость и гибкость дозирования в пероральных суспензиях, наряду с появляющимися данными о нейроразвивающих преимуществах, укрепляют обоснование для раннего лечения, позиционируя сегмент как долгосрочный двигатель роста внутри рынка железодефицитной анемии.

По каналу распространения: сила больниц встречает цифровой подъем

Больничные аптеки составили 52,23% размера рынка железодефицитной анемии в 2024 году, цифра, подкрепленная объединенными путями лечения, которые включают инфузии железа в посещения диализа, химиотерапии и сердечной недостаточности. Прирост эффективности инфузионных кресел и строгие рабочие процессы фармаконадзора сохраняют больницы центральными для парентерального объема.

Онлайн-каналы показывают CAGR 7,97%, поскольку прямое для потребителей самотестирование сходится с подписочной доставкой продвинутых пероральных препаратов. Телемедицинские протоколы, которые связывают результаты ферритина с персонализированными алгоритмами пополнения, резко снизили барьеры для инициации. Хотя регулятивная ясность по рецептурному железу варьируется по рынкам, доля домашне управляемой терапии готова к росту, откалывая от доминирования розничных аптек и вводя новую конкуренцию на рынок железодефицитной анемии.

Географический анализ

Северная Америка сохранила 37,45% глобальной выручки в 2024 году, поддерживаемая всеобъемлющим возмещением, которое покрывает как стандартные инфузии, так и новые пероральные бренды. Широкое принятие одноразовых режимов железа карбоксимальтозата и железа деризомальтозата сократило амбулаторные посещения, освобождая мощности в перегруженных клиниках. Недавнее разрешение Канады на железа карбоксимальтозат для педиатрического использования расширяет адресность по всему жизненному циклу. Государственные страховщики здравоохранения Мексики пилотируют пакеты объединенного управления анемией, хотя инфраструктурные ограничения ограничивают проникновение инфузий вне столичных центров.

Азиатско-Тихоокеанский регион показывает самый быстрый региональный CAGR на уровне 7,47%. Япония демонстрирует сложные алгоритмы дозирования, которые сместили клиницистов от сахарированного оксида железа к железа карбоксимальтозату для прироста эффективности.[3]Источник: Y. Tanaka et al., "Clinical management of iron deficiency anemia in Japan," International Journal of Hematology, link.springer.com Лобби первичной медицинской помощи Австралии оценивает покрытие Medicare для инфузий под руководством семейного врача может сэкономить 124 миллиона долларов США в системных затратах, предложение, которое сейчас находится на активном рассмотрении.

Европа поддерживает устойчивое расширение на основе гармонизации рекомендаций и стратегий безопасности поставок, которые отдают предпочтение множественным источникам АФИ. Германия, Франция и скандинавские рынки развертывают национальные реестры для мониторинга безопасности инфузий, укрепляя доверие врачей к парентеральным решениям. Восточноевропейские страны, поддерживаемые фондами справедливости здравоохранения ЕС, масштабируют педиатрические программы добавок, создавая новые рубежи для рынка железодефицитной анемии даже когда зрелые западные государства сосредотачиваются на интеграции хронических заболеваний.

Конкурентная среда

Рынок железодефицитной анемии остается умеренно фрагментированным. AMAG (-Covis), Pharmacosmos и Sanofi являются ключевыми игроками, использующими надежные клинические наборы данных и производственный масштаб. Приобретение Pharmacosmos G1 Therapeutics в 2024 году расширило их онкологический конвейер, укрепив конкурентное позиционирование.

Инновации группируются вокруг улучшений доставки. Нано-инкапсулированное железо и комплексы растительных белков обещают 90% биодоступность без желудочно-кишечного дискомфорта, поддерживаемые раундами финансирования на ранней стадии с участием венчурных и стратегических инвесторов. Цифровые приложения-компаньоны, которые отслеживают ферритин, вычисляют кумулятивную дозу и автоматически переназначают инфузии, направлены на закрепление лояльности к бренду. Географические партнерства также интенсифицируются: Fresenius и Vifor расширили свой альянс в Китае, объединив местный охват диализа с премиальными инфузионными линейками.

Ценовое давление со стороны появляющихся биоаналогичных конкурентов пока приглушено из-за высоких затрат на валидацию и строгих правил фармаконадзора. Тем не менее, диверсификация цепочки поставок, модульные производственные установки и контракты распределения рисков с плательщиками становятся растущими приоритетами среди действующих лиц, поскольку они стремятся к стабильности маржи на развивающемся рынке железодефицитной анемии.

Лидеры индустрии железодефицитной анемии

-

AbbVie Inc.

-

Pharmacosmos

-

AMAG (-Covis)

-

Sanofi

-

Fresenius SE

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: Kye Pharmaceuticals начала общенациональное канадское распространение ACCRUFeR (железа мальтол), единственной рецептурной пероральной железотерапии для взрослых, не переносящих стандартные препараты.

- Март 2024: Cadila Pharmaceuticals запустила Redshot FCM, инъекцию железа карбоксимальтозата нового поколения для взрослых и детей старше одного года.

- Март 2024: CSL Vifor получила одобрение Health Canada для Ferinject (железа карбоксимальтозат) у взрослых и педиатрических пациентов, отмечая 87-ю страну авторизации.

- Май 2023: Emcure Pharmaceuticals представила Orofer FCM 750, расширив свою франшизу парентерального железа с удобным дозировочным вариантом.

Область охвата глобального отчета о рынке железодефицитной анемии

Согласно области применения отчета, железодефицитная анемия вызвана недостатком железа и является одним из наиболее распространенных типов анемии, которая возникает, когда организм не имеет достаточно железа для производства гемоглобина, который транспортирует кислород через кровь по всему организму. Железодефицитная анемия также может быть вызвана плохой диетой или определенными кишечными заболеваниями, которые мешают способности организма усваивать железо. Рынок терапии железодефицитной анемии сегментирован по типу терапии (пероральная железотерапия, парентеральная железотерапия, переливание эритроцитов), конечному пользователю (больницы, клиники и домашнее здравоохранение) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах, глобально. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Пероральная железотерапия | Соли железа |

| Комплексы железа и полисахарида | |

| С улучшенным поглощением или липофильные | |

| Парентеральная железотерапия | Железа карбоксимальтозат |

| Железа деризомальтозат | |

| Железа сукроза | |

| Другие |

| Педиатрия |

| Взрослые |

| Гериатрия |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн-каналы |

| Другие каналы распространения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальные Ближний Восток и Африка |

| По типу терапии | Пероральная железотерапия | Соли железа |

| Комплексы железа и полисахарида | ||

| С улучшенным поглощением или липофильные | ||

| Парентеральная железотерапия | Железа карбоксимальтозат | |

| Железа деризомальтозат | ||

| Железа сукроза | ||

| Другие | ||

| По возрастной группе | Педиатрия | |

| Взрослые | ||

| Гериатрия | ||

| По каналу распространения | Больничные аптеки | |

| Розничные аптеки | ||

| Онлайн-каналы | ||

| Другие каналы распространения | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальные Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Какая клиническая тенденция подталкивает больницы к принятию одноразовых внутривенных инфузий железа?

Одноразовые препараты полной дозы, такие как железа карбоксимальтозат, сокращают время в кресле и нагрузку на медсестер, соответствуя целям больничной эффективности и моделям возмещения, основанным на ценности.

Как цифровые инструменты здравоохранения меняют приверженность терапии железодефицитной анемии?

Как цифровые инструменты здравоохранения меняют приверженность терапии железодефицитной анемии?

Почему педиатрические препараты набирают обороты, несмотря на то, что взрослые остаются основной пользовательской базой?

Обязательный скрининг школьного возраста и дружественные для детей пероральные варианты или малообъемные внутривенные варианты расширяют доступ для детей, стимулируя специализированные запуски продуктов и педиатрические ориентированные клинические руководства.

Какая уязвимость цепочки поставок недавно повлияла на доступность парентерального железа?

Концентрированное производство АФИ железа деризомальтозата создало узкие места, подчеркивая необходимость диверсифицированных источников и аварийных запасов среди больничных покупателей.

Какие инновации доставки наиболее вероятно преодолеют прекращение, связанное с переносимостью?

Нано-инкапсулированные пероральные капсулы и ионтофоретические трансдермальные пластыри демонстрируют высокую биодоступность с минимальными желудочно-кишечными или реакциями гиперчувствительности, улучшая принятие пациентами.

Как правительственные программы ликвидации анемии влияют на продуктовую линейку?

Осознание того, что не вся анемия связана с железом, направляет закупки от массово распространяемых генерических таблеток к целевым внутривенным и продвинутым пероральным препаратам, которые включают диагностическую поддержку.

Последнее обновление страницы: