Размер и доля рынка острого миелоидного лейкоза

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

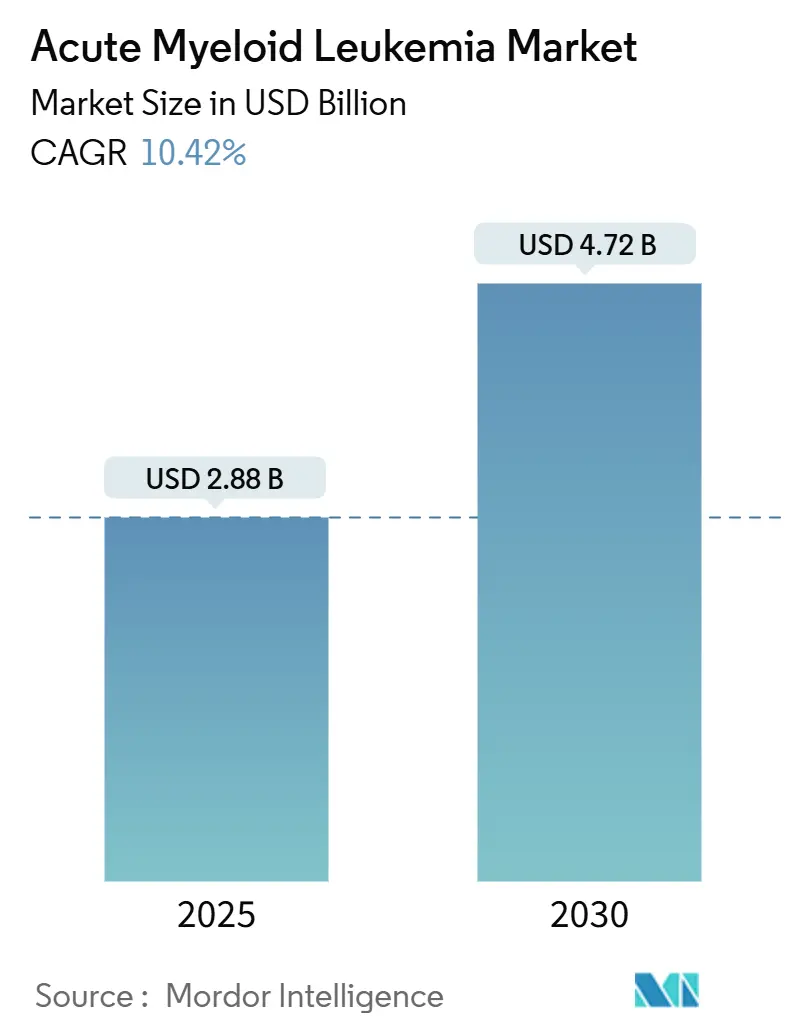

| Размер Рынка (2025) | 2.88 Миллиардов долларов США |

| Размер Рынка (2030) | 4.72 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.42% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка острого миелоидного лейкоза от Mordor Intelligence

Рынок острого миелоидного лейкоза оценивается в 2,88 млрд долларов США в 2025 году и, по прогнозам, достигнет 4,72 млрд долларов США к 2030 году, что отражает динамичный среднегодовой темп роста 10,42%. Терапевтические инновации смещают клиническую практику от химиотерапии широкого спектра в сторону препаратов, которые используют точные молекулярные уязвимости, такие как FLT3, IDH1/2, BCL-2 и менин. Регулирующие органы ускорили сроки рассмотрения, что привело к нескольким одобрениям препаратов первого класса, которые сразу же перешли к коммерческому внедрению. Венчурные инвестиции и лицензионные сделки крупных компаний направляют свежий капитал в программы открытий, в то время как диагностика секвенирования нового поколения (NGS) расширяет популяцию пациентов, поддающихся лечению, путем идентификации действенных мутаций. Хотя химиотерапия по-прежнему доминирует по объему лечения, коммерческое внимание теперь сосредоточено на пероральных таргетных комбинациях, которые снижают потребность в госпитализации, повышают приверженность и улучшают выживаемость, особенно среди ослабленных пожилых людей. Уязвимости цепей поставок и растущие расходы на генетическое тестирование умеряют прогнозы, но не сбивают с долгосрочной траектории роста.

Ключевые выводы отчета

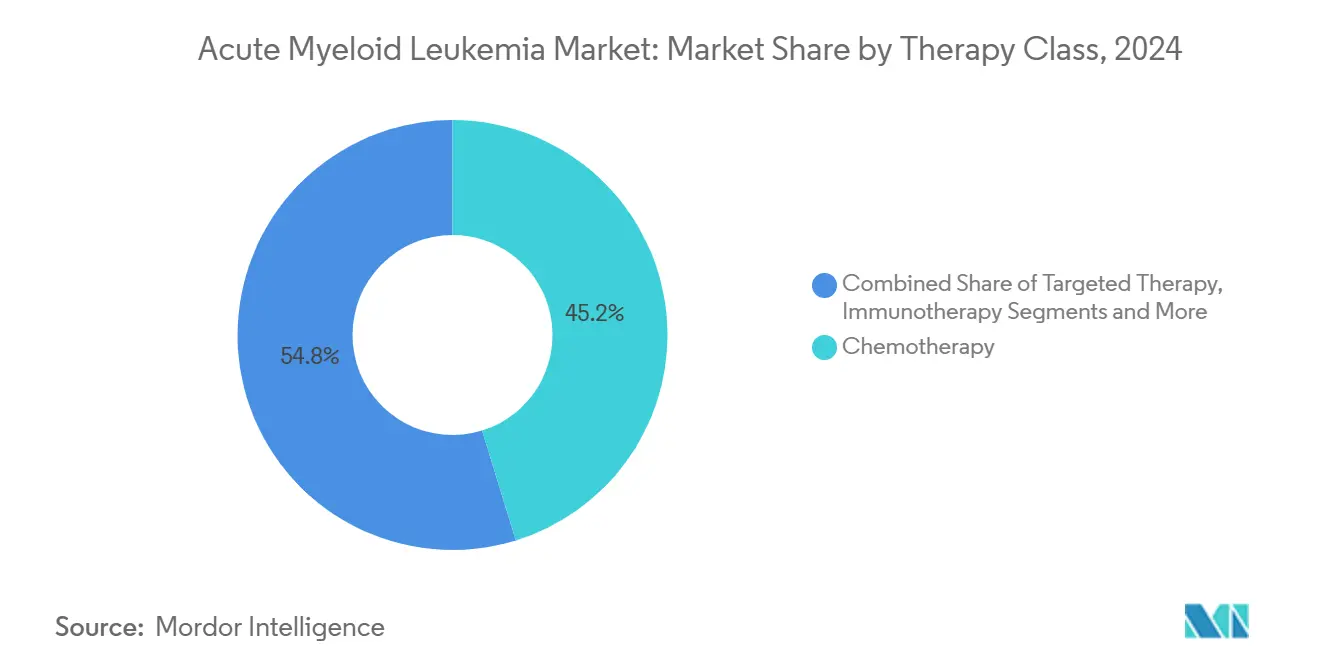

- По классу терапии - химиотерапия сохранила 45,22% доли рынка острого миелоидного лейкоза в 2024 году, тогда как иммунотерапия, по прогнозам, покажет самый быстрый среднегодовой темп роста 12,56% до 2030 года.

- По механизму / молекулярной мишени - ингибиторы FLT3 лидировали с долей выручки 23,54% в 2024 году; ожидается, что ингибиторы BCL-2 будут расширяться со среднегодовым темпом роста 13,88%, что является самым высоким показателем среди всех молекулярных мишеней.

- По возрастной группе пациентов - взрослые в возрасте 18-64 лет составили 51,21% доли в 2024 году, в то время как когорта ≥65 лет готова расти со среднегодовым темпом роста 12,42% на основе более переносимых пероральных схем.

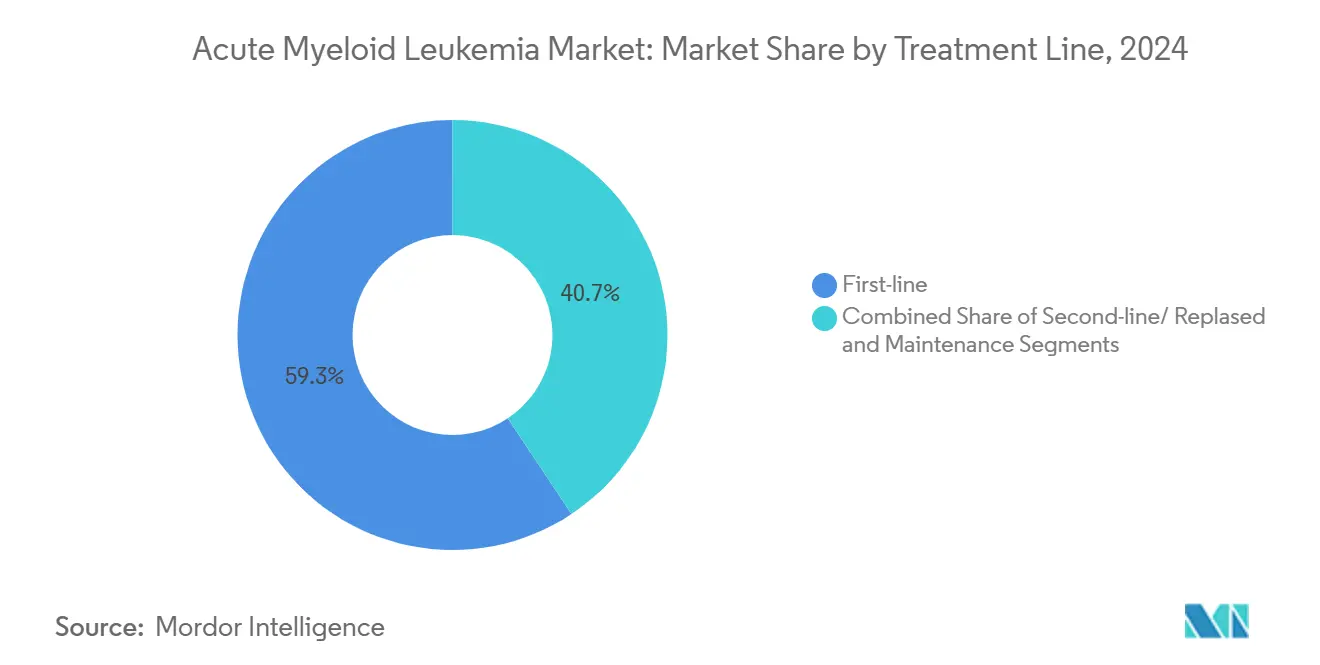

- По линии лечения - терапии первой линии составили 59,34% доли в 2024 году, однако прогнозируется, что лечение второй линии / рецидива будет расти со среднегодовым темпом роста 13,68%, поскольку улучшения выживаемости позволяют использовать несколько линий лечения.

- По конечному пользователю - больницы захватили 58,67% доли в 2024 году; домашние и амбулаторные условия представляют канал с самым быстрым ростом со среднегодовым темпом роста 14,03%, поддерживаемый возмещением за домашние инфузии.

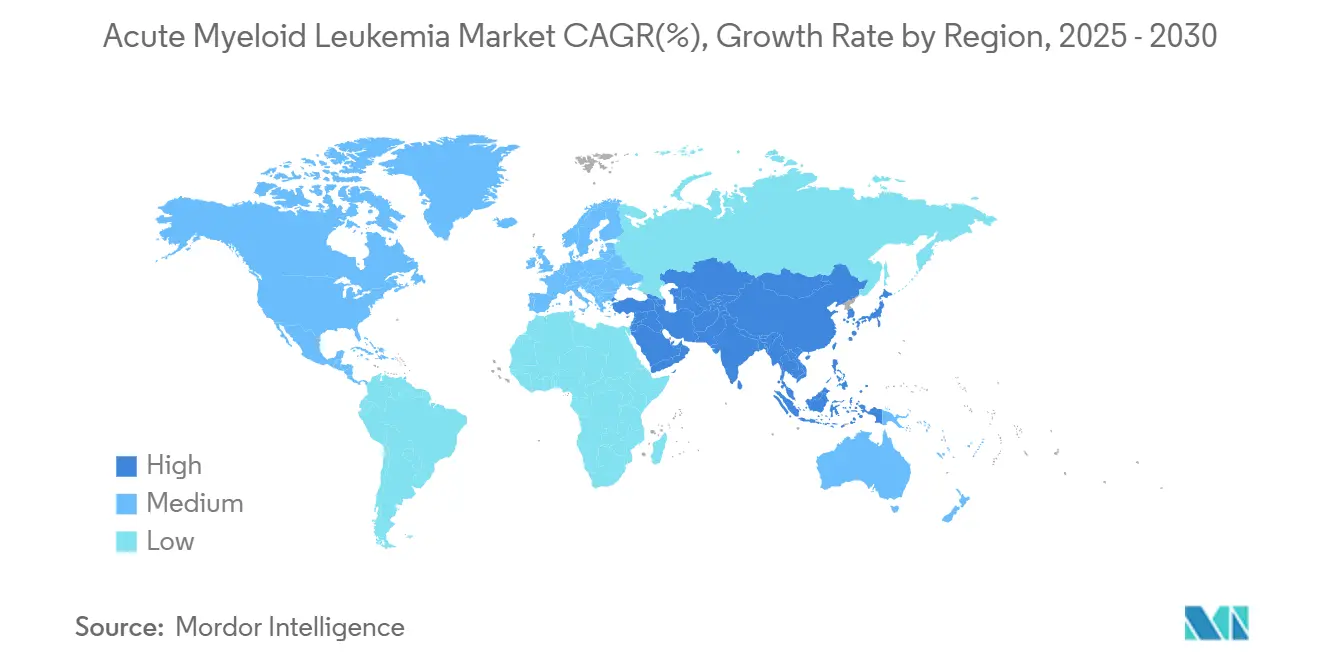

- По географии - Северная Америка лидировала с долей рынка 43,54% в 2024 году, в то время как Азиатско-Тихоокеанский регион, ожидается, будет развиваться со среднегодовым темпом роста 12,32%, самым высоким региональным темпом роста до 2030 года.

Тенденции и аналитика мирового рынка острого миелоидного лейкоза

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост заболеваемости острым миелоидным лейкозом среди стареющего населения | +1.8% | Глобально; наиболее сильно в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Одобрения персонализированной медицины для ингибиторов FLT3/IDH/BCL-2 | +2.3% | Северная Америка и ЕС; распространение на АТЭС | Среднесрочно (2-4 года) |

| Эскалация глобальных инвестиций в НИОКР и венчурное финансирование | +1.2% | Инновационные центры США и ЕС | Среднесрочно (2-4 года) |

| Ускоренные пути FDA/EMA и стимулы для орфанных препаратов | +1.5% | Северная Америка и ЕС | Краткосрочно (≤ 2 лет) |

| Амбулаторные схемы на основе венетоклакса расширяют лечебный пул | +1.9% | Глобально; высокое влияние в странах с низким и средним доходом | Краткосрочно (≤ 2 лет) |

| Более широкое внедрение сопутствующей диагностики NGS на развивающихся рынках | +1.1% | Основные страны АТЭС; распространение на Ближний Восток, Африку и Латинскую Америку | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост заболеваемости острым миелоидным лейкозом среди стареющего населения

Увеличение ожидаемой продолжительности жизни в мире расширяет пул пациентов старше 65 лет, которые наиболее восприимчивы к острому миелоидному лейкозу. Заболеваемость в этой когорте ускоряет спрос на более щадящие, но мощные схемы, нишу, которую заполняют пероральные комбинации на основе венетоклакса, которые сообщают о 73% общем ответе в реальных когортах ослабленных пациентов.[1]Priyanka Chauhan, "Venetoclax and hypomethylating agent based outpatient AML induction," journals.lww.com Амбулаторное дозирование снижает нагрузку на больницы и расширяет географический охват, обеспечивая среднегодовой темп роста 12,42% среди гериатрических пациентов. Национальные политики скрининга, которые поощряют базовые анализы крови у пожилых людей, еще больше увеличивают диагностируемую популяцию.

Одобрения персонализированной медицины для ингибиторов FLT3/IDH/BCL-2

Препараты, специфичные к мутациям, переписывают стандарты первой линии. Ревуменib стал первым одобренным ингибитором менина для лейкемии с перестройкой KMT2A, в то время как квизартиниб почти удвоил медианную общую выживаемость при FLT3-ITD-положительном заболевании в сочетании с основной химиотерапией. Уверенность регулирующих органов в этих данных побуждает компании расширять показания к применению и объединять сопутствующую диагностику, что приводит к мультипликативному эффекту по терапевтическим и тестовым доходам.

Эскалация глобальных инвестиций в НИОКР и венчурное финансирование

Крупные фирмы вкладывают капитал в дифференцированные модальности. Gilead выделил 1,5 млрд долларов США на триспецифические Т-клеточные энгейджеры, подчеркивая уверенность в иммунотерапиях нового поколения. Грантовая поддержка, такая как поддержка белковой терапии от NIH, продлевает инновационный путь для более мелких биотехнологических компаний. Углубление пайплайнов сокращает циклы между открытием и первыми исследованиями на людях, поддерживая двигатель роста рынка острого миелоидного лейкоза.

Ускоренные пути FDA/EMA и стимулы для орфанных препаратов

Статусы прорыва, быстрого трека и орфанных препаратов сокращают циклы рассмотрения и добавляют преимущества эксклюзивности. Зифтомениб получил статус прорыва для NPM1-мутантного острого миелоидного лейкоза, предоставив возможность постепенной подачи документов и частого руководства FDA. Сопоставимые механизмы EMA обеспечивают синхронизированные европейские запуски, укрепляя глобальные перспективы доходов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Строгое отсев многофазных клинических испытаний | -1.4% | Глобально; наиболее высоко там, где слабая инфраструктура испытаний | Долгосрочно (≥ 4 лет) |

| Тяжелая химиотоксичность и смертность, связанная с лечением | -1.1% | Глобально; остро среди пожилых | Среднесрочно (2-4 года) |

| Барьеры холодовой цепи/ИС, ограничивающие доступ к новым препаратам в странах с низким и средним доходом | -0.9% | АТЭС, Ближний Восток и Африка, Латинская Америка | Долгосрочно (≥ 4 лет) |

| Растущее бремя стоимости геномно-управляемого лечения | -1.2% | Варьируется в зависимости от строгости возмещения | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгое отсев многофазных клинических испытаний

Биологическое разнообразие острого миелоидного лейкоза требует крупных, стратифицированных испытаний, которые сталкиваются с узкими местами при наборе и растущими расходами. Исследование MIRACLE компании Moleculin иллюстрирует проблему набора субъектов, подобранных по мутациям, на нескольких континентах, препятствие, которое продлевает временные рамки и увеличивает бюджеты. Инвесторы учитывают этот риск в условиях финансирования, потенциально замедляя расширение пайплайна.

Тяжелая химиотоксичность и смертность, связанная с лечением

Традиционные индукционные схемы по-прежнему несут высокую смертность, особенно у пациентов старше 70 лет, побуждая клиницистов отдавать предпочтение вариантам с низкой интенсивностью или паллиативному лечению. Хотя таргетные препараты смягчают токсичность, они часто служат дополнениями, а не заменителями, оставляя кумулятивные побочные эффекты нерешенными и ограничивая общее внедрение.[2]Hagop M. Kantarjian, "Acute Myeloid Leukemia Management and Research in 2025," PubMed, pubmed.ncbi.nlm.nih.gov

Сегментный анализ

По классу терапии: иммунотерапия движет волну инноваций

Химиотерапия контролировала 45,22% рынка острого миелоидного лейкоза в 2024 году, однако среднегодовой темп роста иммунотерапии 12,56% определяет будущий наклон доходов. Ранние клинические данные по CAR-T клеткам, направленным на CD371, и конъюгатам антитело-препарат CD33-GSPT1 показывают длительные ремиссии в рецидивирующих популяциях, где цитотоксики не работают.[3]Memorial Sloan Kettering Cancer Center, "CD371-Targeted CAR T-Cell Therapy Shows Promise in AML," mskcc.org Кондиционирование трансплантации стволовых клеток также вошло в эру персонализации с одобрением FDA треосульфана плюс флударабин, схемы, которая обеспечивает превосходную долгосрочную выживаемость по сравнению с более старыми протоколами бусульфана.[4]Center for Drug Evaluation and Research, "FDA Approves Treosulfan with Fludarabine as a Preparative Regimen," fda.gov

Инвестиционные притоки поддерживают этот импульс. Bristol Myers Squibb выравнивает свою франшизу клеточной терапии с конъюгатами антител для захвата множественных иммунных путей, а академические консорциумы исследуют конструкции CAR с двойными антигенами для обхода рецидива потери антигена. Инновации в поддерживающем лечении теперь сосредоточены на смягчении высвобождения цитокинов, расширяя право на амбулаторное введение. Поэтому смесь терапевтических классов будет постепенно смещаться в сторону иммуномодулирующих агентов, которые легко интегрируются с таргетными малыми молекулами, расширяя рынок острого миелоидного лейкоза.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По механизму/молекулярной мишени: ингибиторы BCL-2 лидируют в росте

Ингибиторы FLT3 держали 23,54% доли на уровне механизмов в 2024 году, однако подкласс BCL-2 показывает самый резкий среднегодовой темп роста 13,88%, движимый глубиной полной ремиссии венетоклакса в сочетании с гипометилирующими агентами. Ингибирование менина открывает новую механистическую эру после одобрения ревуменib, расширяя терапевтическую геометрию за пределы киназных или эпигенетических мишеней.

Синергии пайплайна умножаются, поскольку разработчики сочетают блокаду BCL-2 с ингибированием FLT3 или IDH для предотвращения клонального ускользания. Пути hedgehog и CD33 сохраняют стратегическую значимость в комбинационных коктейлях, направленных на минимальную остаточную болезнь. Следовательно, спонсоры с диверсифицированными портфелями мишеней, а не ставки на отдельные активы, позиционированы для получения прироста размера рынка острого миелоидного лейкоза, прогнозируемого на период.

По возрастной группе пациентов: гериатрический сегмент трансформирует лечение

Когорта ≥65 лет движет среднегодовой темп роста 12,42%, хотя взрослые в возрасте 18-64 лет по-прежнему генерируют наибольшую долю доходов. Низкоинтенсивные схемы на основе венетоклакса обеспечивают 73% составную ремиссию у окто- и нонагенариев, смещая терапевтическое принятие решений от паллиации к эрадикации заболевания у пожилых людей. Сниженные требования к переливанию крови и госпитализации позволяют децентрализованное лечение, улучшая качество жизни.

Педиатрическая заболеваемость остается низкой, но получает выгоду от специализированных центров, использующих геномически-управляемую стратификацию рисков и раннее направление на трансплантацию. Инновации внутривенной доставки, включая CAR-T продукты меньшего объема, в конечном итоге могут преодолеть возрастной разрыв. В целом, детализированная, возрастно-ориентированная модель заменяет историческую универсальную парадигму, расширяя рынок острого миелоидного лейкоза.

По линии лечения: терапии второй линии набирают импульс

Первая линия захватывает 59,34% доходов, но области терапии второй линии и рецидива ускоряются со среднегодовым темпом роста 13,68%, поскольку прирост выживаемости позволяет множественные последовательности лечения. Венетоклакс плюс аналоги цитидина доминируют в схемах спасения, в то время как появляющиеся клеточные терапии являются якорем стратегий мостика к трансплантации. Поддерживающая терапия входит в коммерческий фокус, используя низкодозированные таргетные агенты для поддержания ремиссии и генерации подобных аннуитету потоков доходов, которые поднимают размер рынка острого миелоидного лейкоза.

Дизайн последовательной терапии теперь направляет архитектуру клинических испытаний, при этом спонсоры разрабатывают портфели препаратов, явно поэтапные для первой, второй и поддерживающей линий для максимизации пожизненной ценности на пациента. Тенденция усиливает спрос на инструменты молекулярного мониторинга, которые выявляют ранний рецидив, связывая диагностические и терапевтические доходы.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: революция домашнего ухода ускоряется

Больницы представляли 58,67% рынка острого миелоидного лейкоза в 2024 году, однако домашние/амбулаторные места установили самый быстрый среднегодовой темп роста 14,03% до 2030 года. Обновление возмещения Medicare 2025 года разрешает более высокие выплаты за домашние инфузии, устраняя ключевой финансовый барьер. Портативные инфузионные насосы и цифровые инструменты приверженности делают ежедневные пероральные препараты возможными вне стационарных отделений, далее децентрализуя лечение.

Академические центры остаются незаменимыми для сложных клеточных терапий, однако они все чаще партнерствуют с общественными клиниками для последующего наблюдения после инфузии. Амбулаторные центры навигируют сложности покрытия, но получают выгоду от предпочтений пациентов к более коротким пребываниям. В совокупности изменяющиеся модели оказания медицинской помощи расширяют рынок острого миелоидного лейкоза, одновременно смягчая ограничения мощности в третичных больницах.

Географический анализ

Северная Америка захватила 43,54% рынка острого миелоидного лейкоза в 2024 году. Соединенные Штаты управляют этим доминированием через надежное частное и государственное возмещение, широко распространенные мандаты тестирования мутаций и быстрые пути FDA, которые сокращают время от подачи до постели больного. Академические сети, такие как Alliance for Clinical Trials, связывают меньшие больницы в общенациональные исследования, ускоряя набор в испытания и расширяя ранний доступ. Центры передового опыта клеточной терапии закрепляют процветающую экосистему направлений, обеспечивая продолжение внедрения высокоценных вмешательств. Канада отражает модели практики, но сталкивается с периодическими задержками формуляра, в то время как Мексика улучшает доступ через трансграничное участие в клинических испытаниях. В совокупности регион поддерживает импульс до 2030 года, поскольку политики плательщиков все больше поддерживают прецизионные подходы, которые демонстрируют превосходную ценность.

Европа занимает второе место по доходам, используя централизованные одобрения EMA для гармонизации доступности препаратов. Рынки, такие как Германия и Великобритания, быстро интегрируют недавно авторизованные терапии после строгих оценок технологий здравоохранения, подтверждающих экономическую эффективность. Недавние одобрения EMA Rytelo и полученного с помощью CRISPR Casgevy иллюстрируют готовность поддержать трансформативные модальности. Национальные геномные стратегии финансируют панели NGS, обеспечивая, чтобы терапии, подобранные по мутациям, достигали подходящих пациентов. Южноевропейские страны принимают в размеренном темпе из-за бюджетных ограничений, но получают выгоду от совместных закупочных инициатив ЕС, которые согласовывают скидки на основе объема. В целом, основанная на доказательствах среда Европы поддерживает стабильный рост и движет разнообразие клинических испытаний, необходимое для валидации механизмов.

Азиатско-Тихоокеанский регион показывает самый высокий среднегодовой темп роста 12,32%, поскольку инфраструктура здравоохранения модернизируется, а диагностические возможности расширяются. Универсальное покрытие Японии быстро возмещает одобренные агенты, в то время как местные исследования адаптируют глобальные схемы к азиатским метаболическим профилям. Отечественные новаторы Китая используют государственное финансирование для вступления в международные испытания фазы 3, стремясь соответствовать или превзойти западные эталоны выживаемости. Индия доказывает экономическую эффективность амбулаторных протоколов венетоклакса, делая прецизионное лечение жизнеспособным даже в условиях с меньшими ресурсами. Австралия и Южная Корея служат воротами клинических испытаний для транснациональных компаний, нацеленных на региональное одобрение. Ближний Восток и Африка остаются зарождающимися, но показывают постепенный прогресс через государственно-частные партнерства, которые строят диагностические лаборатории и согласовывают многоуровневые цены. Вместе эти тенденции продвигают рынок острого миелоидного лейкоза на новые территории с высоким ростом.

Конкурентная среда

Рынок острого миелоидного лейкоза остается умеренно фрагментированным. Франшиза венетоклакса AbbVie и Genentech обеспечивает блокбастерный доход на основе убедительных преимуществ выживаемости и гибкого перорального дозирования. Bristol Myers Squibb расширяет свой гематологический след через CAR-T платформы и конъюгат CD33-GSPT1, который стремится обогнать антигенное ускользание. Сотрудничество Gilead на 1,5 млрд долларов США с Merus подчеркивает промышленный аппетит к мультиспецифическим T-клеточным энгейджерам, которые обещают готовое удобство и глубокие ремиссии. Pfizer укрепляет позицию через квизартиниб, создавая двойное предложение FLT3 наряду с гилтеритинибом, в то время как Astellas со-разрабатывает поддерживающие схемы для продления пути пациента и пожизненной ценности.

Появляющиеся игроки вырезают ниши с дифференцированной наукой. Actimab-A компании Actinium Pharmaceuticals сочетает альфа-частичные нагрузки с антителом CD33, показывая активность через мутационные фоны и синергию с ингибиторами FLT3 и менина. Академические спин-ауты пилотируют технологии деградации белков, направленные на факторы транскрипции, исторически считавшиеся недоступными для лекарств. Стартапы, поддерживаемые венчурным капиталом, эксплуатируют эпитранскриптомные мишени, надеясь перепрыгнуть переполненные киназные пространства. Преобладают партнерские модели, сочетающие креативность биотехнологий с капиталом и коммерциализационными мышцами больших фарм. Поэтому конкурентная интенсивность будет продолжать расти, с портфелями, готовыми к комбинациям, появляющимися как выигрышная формула на рынке острого миелоидного лейкоза.

Лидеры индустрии острого миелоидного лейкоза

-

Pfizer Inc.

-

Novartis AG

-

Bristol Myers Squibb

-

Astellas Pharma

-

AbbVie

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые события

- Март 2025: Actinium Pharmaceuticals и Memorial Sloan Kettering Cancer Center расширили сотрудничество по комбинациям Actimab-A с ингибиторами FLT3 и менина для решения многомиллиардной возможности.

- Март 2025: Johnson & Johnson запустил испытание фазы 3 Camelot-2 блексименибa плюс венетоклакс и азацитидин у пациентов с острым миелоидным лейкозом первой линии, неподходящих для интенсивной химиотерапии, позиционируясь против программы ревуменибa Syndax.

- Январь 2025: FDA одобрил треосульфан с флударабином как подготовительную схему для аллогенной трансплантации стволовых клеток при остром миелоидном лейкозе или миелодиспластическом синдроме, сообщая о превосходной общей выживаемости по сравнению с кондиционированием на основе бусульфана.

Область применения глобального отчета по рынку острого миелоидного лейкоза

Согласно области применения данного отчета, острый миелоидный лейкоз также известен как острый миелогенный лейкоз, острый миелобластный лейкоз, острый гранулоцитарный лейкоз или острый нелимфоцитарный лейкоз. При остром миелоидном лейкозе аномальные белые кровяные клетки быстро собираются в костном мозге и нарушают производство нормальных клеток крови.

Рынок острого миелоидного лейкоза сегментирован по химиотерапии (цитарабин, антрациклиновые препараты, алкилирующие агенты, антиметаболиты, ингибиторы тирозинкиназы, гормональная терапия и другие химиотерапии) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также покрывает оцененные размеры рынка и тенденции для 17 стран в основных глобальных регионах. Отчет предлагает стоимость в (млн долларов США) для вышеуказанных сегментов.

| Химиотерапия |

| Таргетная терапия |

| Иммунотерапия (включая CAR-T, биспецифики) |

| Трансплантация стволовых клеток |

| Поддерживающая / другие |

| Ингибиторы FLT3 |

| Ингибиторы IDH1/2 |

| Ингибиторы BCL-2 |

| Ингибиторы пути Hedgehog |

| Конъюгаты антитело-препарат, направленные на CD33 |

| Педиатрия (<18 лет) |

| Взрослые (18-64 лет) |

| Гериатрия (≥65 лет) |

| Первая линия |

| Вторая линия/рецидив |

| Поддерживающая |

| Больницы |

| Специализированные онкологические центры |

| Академические и исследовательские институты |

| Домашние/амбулаторные условия |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По классу терапии | Химиотерапия | |

| Таргетная терапия | ||

| Иммунотерапия (включая CAR-T, биспецифики) | ||

| Трансплантация стволовых клеток | ||

| Поддерживающая / другие | ||

| По механизму / молекулярной мишени | Ингибиторы FLT3 | |

| Ингибиторы IDH1/2 | ||

| Ингибиторы BCL-2 | ||

| Ингибиторы пути Hedgehog | ||

| Конъюгаты антитело-препарат, направленные на CD33 | ||

| По возрастной группе пациентов | Педиатрия (<18 лет) | |

| Взрослые (18-64 лет) | ||

| Гериатрия (≥65 лет) | ||

| По линии лечения | Первая линия | |

| Вторая линия/рецидив | ||

| Поддерживающая | ||

| По конечному пользователю | Больницы | |

| Специализированные онкологические центры | ||

| Академические и исследовательские институты | ||

| Домашние/амбулаторные условия | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, освещенные в отчете

1. Каков текущий размер рынка острого миелоидного лейкоза?

Рынок острого миелоидного лейкоза составляет 2,88 млрд долларов США в 2025 году и прогнозируется достичь 4,72 млрд долларов США к 2030 году при среднегодовом темпе роста 10,42%.

2. Какой класс терапии растет быстрее всего в лечении острого миелоидного лейкоза?

Иммунотерапия, включая CAR-T клетки и конъюгаты антитело-препарат, расширяется со среднегодовым темпом роста 12,56%, опережая другие классы.

3. Почему Азиатско-Тихоокеанский регион считается высокорастущим регионом для препаратов от острого миелоидного лейкоза?

Улучшенная инфраструктура здравоохранения, более широкий доступ к NGS и растущие инвестиции обеспечивают среднегодовой темп роста 12,32% в Азиатско-Тихоокеанском регионе.

4. Как амбулаторные схемы формируют лечение острого миелоидного лейкоза?

Пероральные комбинации на основе венетоклакса позволяют домашнее введение, сокращают расходы на больницы и расширяют пул лечимых пациентов, особенно среди пожилых людей.

5. Какое недавнее одобрение FDA значительно влияет на кондиционирование трансплантации?

В январе 2025 года FDA одобрил треосульфан с флударабином, предлагающий лучшую выживаемость, чем схемы на основе бусульфана для кандидатов на аллогенную трансплантацию.

6. Насколько концентрирован рынок лечения острого миелоидного лейкоза?

Оценка концентрации рынка 5 сигнализирует об умеренной конкуренции, с пятью ведущими фирмами, контролирующими около половины общих доходов.

Последнее обновление страницы: