Размер и доля рынка лечения хронического миелогенного лейкоза

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

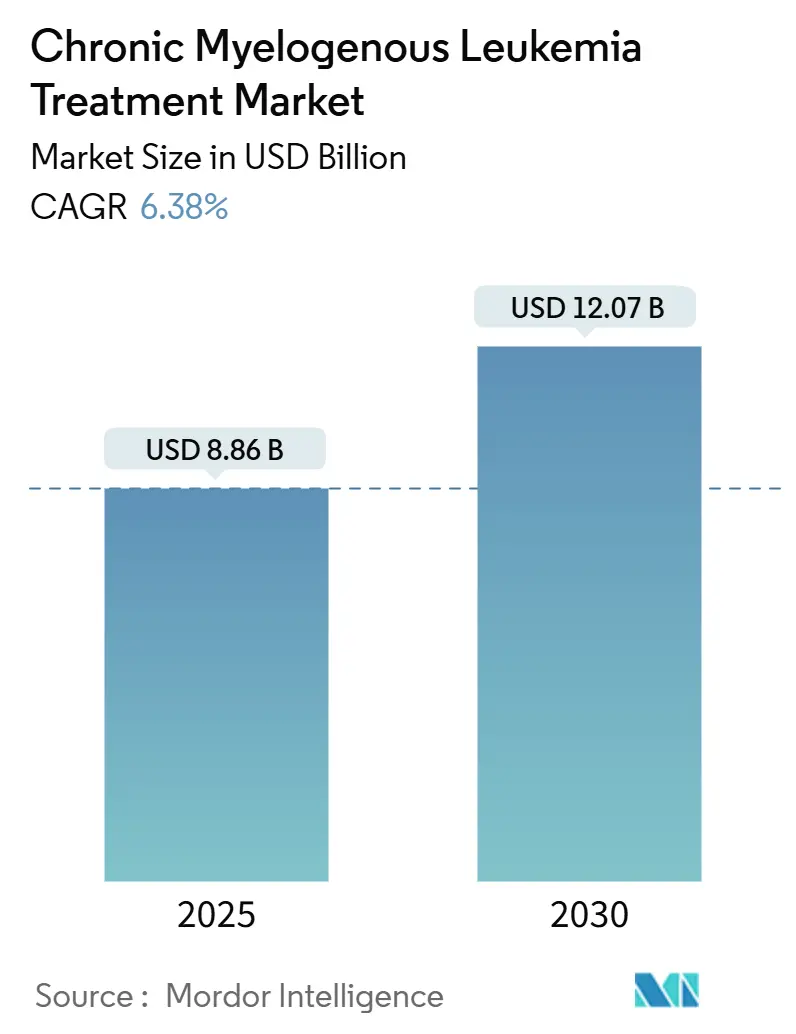

| Размер Рынка (2025) | 8.86 Миллиардов долларов США |

| Размер Рынка (2030) | 12.07 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.38% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лечения хронического миелогенного лейкоза от Mordor Intelligence

Рынок лечения хронического миелогенного лейкоза оценивается в 8,86 миллиарда долларов США в 2025 году и, по прогнозам, вырастет до 12,07 миллиарда долларов США к 2030 году, развиваясь со среднегодовым темпом роста 6,38%. Расширение обусловлено постепенным переходом хронического миелогенного лейкоза от некогда смертельного диагноза к хроническому состоянию, управляемому с помощью прецизионной медицины. Активное внедрение ингибиторов тирозинкиназы следующего поколения, растущий клинический фокус на ремиссию без лечения и более широкий доступ к молекулярному мониторингу поддерживают спрос. Изменение предпочтений пациентов в сторону удобных пероральных режимов в сочетании с регуляторной поддержкой прорывных препаратов еще больше повышает потенциал доходов. Между тем, ценовая конкуренция от грядущих генерических препаратов ТКИ второго поколения, как ожидается, расширит доступ пациентов без подрыва внедрения премиальных инновационных агентов.

Ключевые выводы отчета

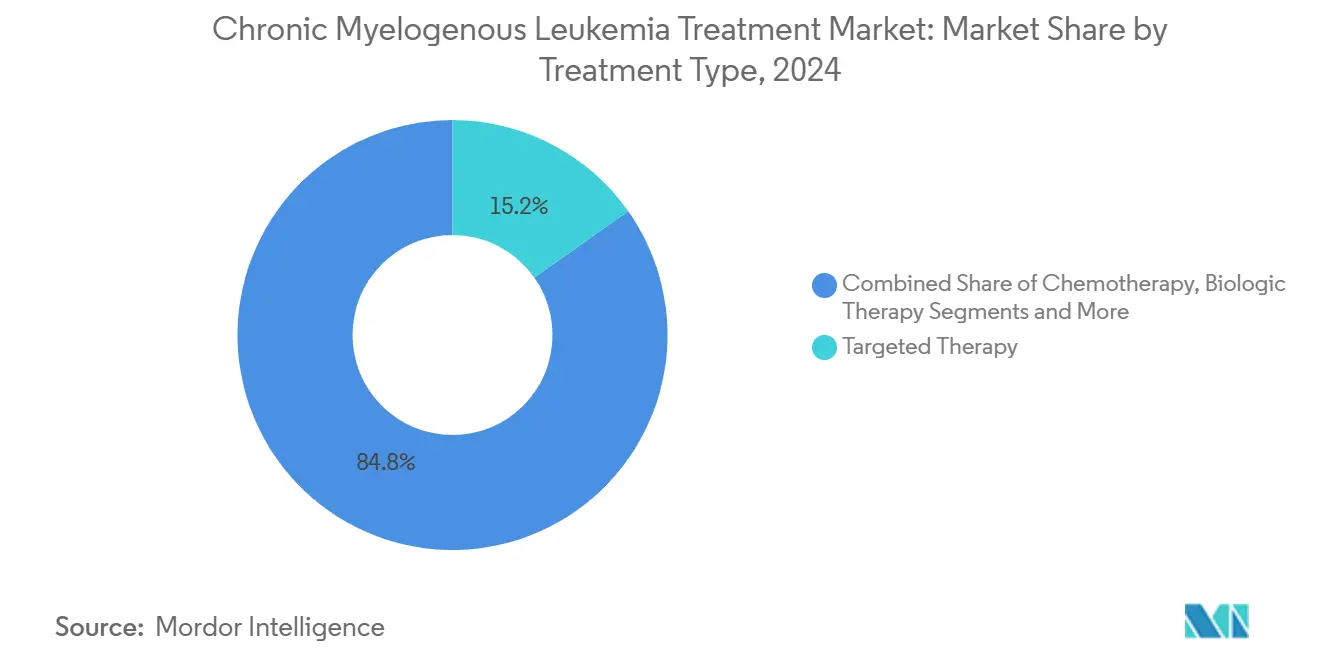

- По типу лечения таргетная терапия лидировала с 74,56% доли рынка лечения хронического миелогенного лейкоза в 2024 году, в то время как иммунотерапия прогнозируется к росту со среднегодовым темпом роста 9,56% до 2030 года.

- По линии терапии режимы первой линии составили 62,31% доли в 2024 году; лечение третьей линии и далее готово к среднегодовому темпу роста 7,88% до 2030 года.

- По способу введения пероральные препараты составили 78,38% размера рынка лечения хронического миелогенного лейкоза в 2024 году; подкожные формы растут со среднегодовым темпом роста 9,42%.

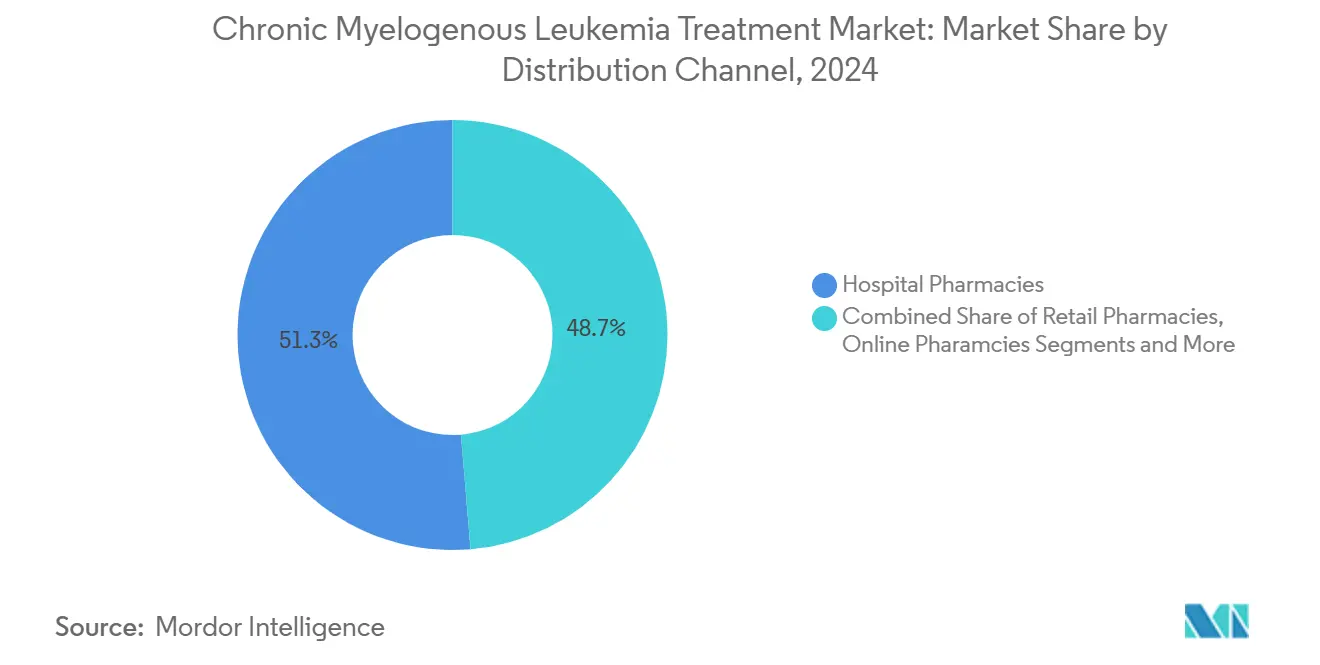

- По каналу распространения больничные аптеки сохранили 51,34% доли доходов в 2024 году, тогда как онлайн-аптеки будут расширяться со среднегодовым темпом роста 8,93% до 2030 года.

- По возрастной группе пациентов взрослые доминировали в 2024 году, однако педиатрический сегмент развивается со среднегодовым темпом роста 8,93% благодаря дозированным формулам.

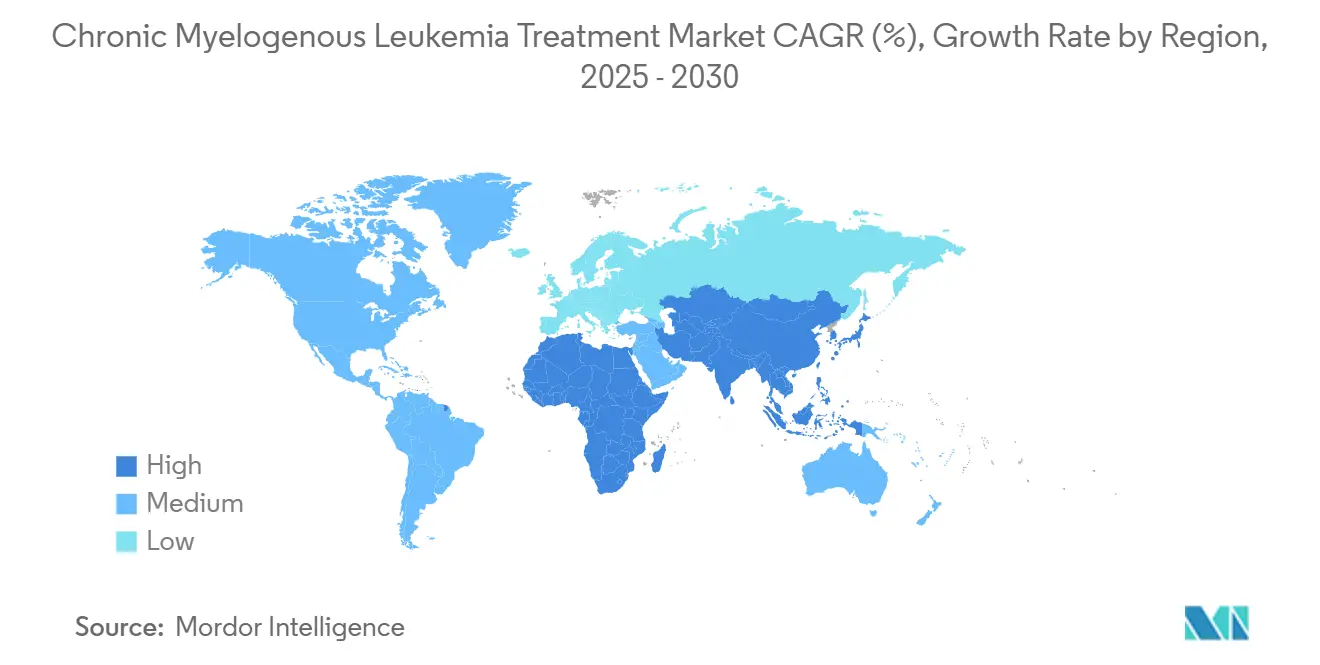

- По географии Северная Америка захватила 40,33% доходов в 2024 году; Азиатско-Тихоокеанский регион на пути к самому быстрому среднегодовому темпу роста 8,34%.

Глобальные тенденции и инсайты рынка лечения хронического миелогенного лейкоза

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Рост заболеваемости и распространенности ХМЛ | +1.2% | Глобально, с большим влиянием в стареющих популяциях Северной Америки и Европы | Долгосрочно (≥ 4 лет) |

| Прорывы в ТКИ следующего поколения | +1.8% | Глобально, с ранним внедрением в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Растущее финансирование НИОКР и объем клинических испытаний | +0.9% | Лидируют Северная Америка и ЕС, развивается АТЭС | Среднесрочно (2-4 года) |

| Переход к протоколам ремиссии без лечения (TFR) | +1.1% | В основном Северная Америка и Европа, расширение в АТЭС | Долгосрочно (≥ 4 лет) |

| Грядущая волна генерических ТКИ 2-го поколения, снижающих стоимость терапии | +0.7% | Глобально, со значительным влиянием на ценочувствительные рынки | Краткосрочно (≤ 2 лет) |

| ИИ-мониторинг для оптимизации дозировки | +0.6% | Изначально Северная Америка и Европа, постепенное внедрение в АТЭС | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост заболеваемости и распространенности ХМЛ

Глобальные диагнозы хронического миелогенного лейкоза расширяются наряду со старением демографии, с 8 930 новыми случаями в США, ожидаемыми в 2024 году. Более раннее выявление через рутинные анализы крови приводит к большему количеству презентаций хронической фазы, которые благоприятно реагируют на ТКИ. Улучшенная выживаемость увеличивает пул распространенных пациентов, нуждающихся в долгосрочной терапии, в то время как недостаточная диагностика в странах с низким и средним уровнем дохода (СНСД) оставляет место для значительного будущего роста. Системы здравоохранения в Европе и Северной Америке уже интегрируют молекулярную диагностику как стандарт лечения, создавая основу для аналогичного проникновения в Азиатско-Тихоокеанском регионе по мере созревания лабораторной инфраструктуры.

Прорывы в ТКИ следующего поколения

Ускоренное одобрение FDA асциминиба в 2024 году для недавно диагностированных пациентов демонстрирует новый механизм миристоилового кармана, который достиг 68% большого молекулярного ответа против 49% с компараторными ТКИ.[1]Oncology Nursing Society, "FDA Grants Asciminib Accelerated Approval for Newly Diagnosed Chronic Myeloid Leukemia," Oncology Nursing Society, ons.orgМутационно-специфические агенты, такие как олверембатиниб, адресуют трудную резистентность T315I и получили статус прорывной терапии в Китае, сигнализируя о повороте конвейера к прецизионному нацеливанию, которое ограничивает нецелевую токсичность.

Растущее финансирование НИОКР и объем клинических испытаний

Крупные академические центры, такие как UCSF и Dana-Farber, проводят множественные испытания ХМЛ, изучающие комбинированные режимы и альтернативы трансплантации.[2]University of California San Francisco, "Clinical Trials in CML," ucsf.edu Фармацевтические конвейеры остаются активными: Bristol Myers Squibb раскрыла 44 гематологических актива в 40 областях заболеваний, поддерживаемых стимулами для орфанных препаратов, которые продлевают эксклюзивность. ИИ-платформы открытий сокращают циклы лид-оптимизации и снижают затраты на разработку, укрепляя устойчивые притоки капитала в исследования ХМЛ.

Переход к протоколам ремиссии без лечения (TFR)

Долгосрочные исследования показывают, что 14,1% пациентов первой линии 2G-ТКИ поддерживают ремиссию без терапии.[3]Simone Claudiani et al., "Long-Term Outcomes After Upfront Second-Generation Tyrosine Kinase Inhibitors for Chronic Myeloid Leukemia: Managing Intolerance and Resistance," Leukemia, nature.com Обновленные руководящие принципы European LeukemiaNet кодифицируют пороги глубокого молекулярного ответа, позволяя предсказуемые попытки TFR. Цифровая ПЦР с чувствительностью 0,0023%IS идентифицирует идеальных кандидатов. Тем не менее, 18,3% подходящих пациентов колеблются прекратить лечение, подчеркивая потребность в рамках совместного принятия решений.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Нецелевые токсичности и сердечно-сосудистые события при мульти-ТКИ | -1.4% | Глобально, с большим влиянием в стареющих популяциях | Среднесрочно (2-4 года) |

| Строгие регуляторные требования и фармаконадзор | -0.8% | В основном Северная Америка и Европа | Долгосрочно (≥ 4 лет) |

| Растущая реальная резистентность к ТКИ от плохой приверженности | -1.1% | Глобально, с большим влиянием на ценочувствительные рынки | Краткосрочно (≤ 2 лет) |

| Неадекватный доступ к молекулярному мониторингу в СНСД | -0.6% | АТЭС, БВ и Латинская Америка | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Нецелевые токсичности и сердечно-сосудистые события при мульти-ТКИ

Нилотиниб и понатиниб связаны с артериальными событиями, которые требуют базовых оценок сердечно-сосудистого риска и частого мониторинга. Последовательное использование ТКИ усугубляет риск, побуждая интерес к более ранним TFR или альтернативным мутационно-специфическим препаратам, которые предлагают более узкие профили ингибирования киназ.

Строгие регуляторные требования и фармаконадзор

Расширенный постмаркетинговый надзор за сердечно-сосудистыми событиями, гепатотоксичностью и вторичными злокачественными новообразованиями увеличивает сроки разработки и затраты на соответствие на рынке лечения хронического миелогенного лейкоза. Компании должны поддерживать глобальные базы данных безопасности и периодические оценки соотношения польза-риск, отвлекая ресурсы от расширения портфеля.

Сегментный анализ

По типу лечения: доминирование таргетной терапии сталкивается с вызовом иммунотерапии

Таргетная терапия обеспечила 74,56% доходов в 2024 году и поддерживает рынок лечения хронического миелогенного лейкоза до 2030 года. Широкая осведомленность врачей, широкое включение в руководящие принципы и показатели глубокого молекулярного ответа поддерживают её превосходство. Иммунотерапия, хотя и находится в зачаточном состоянии, прогнозируется на самый высокий среднегодовой темп роста 9,56%, поскольку пептидные вакцины и программы CAR-T сообщают о стойких сигналах ремиссии. Размер рынка лечения хронического миелогенного лейкоза для иммунотерапии прогнозируется к расширению наряду с растущими клиническими доказательствами долгосрочного молекулярного контроля. В ключевых итальянских исследованиях 80% получателей вакцины активировали пептид-специфические CD4+ ответы и 16,5% поддерживали TFR в течение 48 месяцев.

Трансплантация стволовых клеток сохраняет куративный потенциал с 80% пятилетней выживаемостью без заболевания у реципиентов хронической фазы, однако её доля сокращается, поскольку ТКИ смягчают раннее прогрессирование. Посттрансплантационный циклофосфамид расширяет пулы доноров, особенно принося пользу генетически разнообразным популяциям. Химиотерапия остается ограниченной кризами бластной фазы, в то время как моноклональные антитела, нацеленные на CD20 и другие маркеры, продвигаются через ранние испытания.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По линии терапии: стабильность первой линии на фоне роста третьей линии

Режимы первой линии составили 62,31% доли рынка лечения хронического миелогенного лейкоза в 2024 году, поддерживаемые долговечностью иматиниба и более широкой доступностью альтернатив 2-го поколения. Терапии третьей линии и далее прогнозируются на среднегодовой темп роста 7,88%, поскольку мутации резистентности накапливаются в течение продленной продолжительности жизни пациентов. Руководящие принципы NCCN все больше адаптируют начальный выбор ТКИ к шкалам риска Sokal или ELTS, возрасту и бремени сопутствующих заболеваний. Мутационно-управляемое секвенирование с асциминибом и олверембатинибом готово поднять внедрение третьей линии. Размер рынка лечения хронического миелогенного лейкоза для более поздних линий прогнозируется достичь новых высот, поскольку клиницисты принимают комбинированные и мутационно-специфические режимы.

По способу введения: доминирование пероральных препаратов испытывает вызов подкожных инноваций

Пероральные формы владели 78,38% доходов в 2024 году, предпочтительные для домашнего введения и более низкого использования клиник. Подкожные продукты вырастут на среднегодовой темп роста 9,42% с регуляторным принятием агентов, таких как ниволумаб в готовом к инъекции формате. Нанотехнологические носители обещают целевую доставку в ткани, которая может в конечном итоге сблизить пероральное удобство с подкожным фармакокинетическим контролем. Внутривенные варианты остаются для спасения бластной фазы или режимов моноклональных антител, но теряют долю по мере созревания альтернатив, дружественных к амбулаторному лечению.

По каналу распространения: доминирование больниц сталкивается с цифровым разрушением

Больничные аптеки составили 51,34% продаж в 2024 году, поскольку инициация и управление нежелательными событиями в основном происходят в третичных центрах. Онлайн-аптеки, растущие со среднегодовым темпом роста 8,93%, привлекают стабильных пациентов хронической фазы, ищущих экономию затрат и непрерывные цепочки поставок. Розничные точки обслуживают пациентов, приоритизирующих получение в тот же день. Тем не менее, сокращения возмещений и консолидация PBM угрожают жизнеспособности медицински интегрированных программ диспенсеризации, потенциально подталкивая пациентов к более широким платформам электронной коммерции.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По возрастной группе пациентов: доминирование взрослых с педиатрическими инновациями

Взрослые представили 67,83% доходов в 2024 году, отражая медианный возраст диагностики заболевания в 64 года. Специализированные педиатрические протоколы движут среднегодовым темпом роста 8,93% для когорты до 18 лет, выделенной дозированием дазатиниба по весу и продолжающимися испытаниями асциминиба. Гериатрические терапевтические стратегии подчеркивают сниженные начальные дозы и более тесный сердечно-сосудистый мониторинг, отражая более высокие нагрузки сопутствующих заболеваний.

Географический анализ

Северная Америка составила 40,33% глобальных доходов в 2024 году, поддерживаемая ранними одобрениями FDA, всеобъемлющим страховым покрытием и самой высокой в мире плотностью молекулярных лабораторий. Американские академические центры пионеры исследований TFR и комбинированных испытаний, которые устанавливают клинические эталоны по всему миру. Канадское универсальное покрытие расширяет доступ к ТКИ, хотя внедрение совершенно новых агентов может отставать из-за провинциальных обзоров формуляра.

Азиатско-Тихоокеанский регион лидирует в будущем росте со среднегодовым темпом роста 8,34%. Китай ускоряет прорывные терапии через Национальный список возмещаемых лекарств, в то время как Индия использует растущее проникновение частного страхования для оплаты ТКИ. Супер-стареющее общество Японии поддерживает устойчивый спрос, а инициативы прецизионной медицины Южной Кореи продвигают ИИ-мониторинг. Региональные диспропорции сохраняются: сельские районы Индии и Индонезии все еще лишены мощности ПЦР в реальном времени, задерживая оптимальные корректировки терапии.

Европа представляет зрелую, но дружественную к инновациям арену. Сотрудничество проекта Orbis позволяет одновременные обзоры EMA-FDA, сокращая пробелы доступа. Германия и Великобритания возглавляют адаптивные дизайны испытаний, тогда как бюджетные ограничения в Южной Европе могут замедлить внедрение премиальных терапий. Ближний Восток и Африка остаются зарождающимися рынками, чье расширение зависит от инвестиций в лабораторные сети и донорских программ медикаментов.

Конкурентная среда

Рынок лечения хронического миелогенного лейкоза характеризуется умеренной концентрацией. Novartis закрепляет свою франшизу с иматинибом, нилотинибом и недавно расширенным лейблом асциминиба, защищая доходы последовательными патентными слоями. Bristol Myers Squibb защищает дазатиниб при изучении комбинированных иммунотерапий, хотя первые генерики угрожают эрозией цен с 2025 года. Pfizer остается стабильным конкурентом через бозутиниб и исследования, основанные на альянсах.

Генерические участники изменят ценообразование, когда патенты ТКИ 2-го поколения истекут, открывая пространство для ценочувствительных плательщиков без подрыва премиального внедрения новых агентов для резистентного заболевания. Опция Takeda 2024 года на лицензирование олверембатиниба иллюстрирует стратегические маневры для доступа к мутационно-специфическим активам. ИИ-партнерства и платформы реальных доказательств набирают значимость, поскольку плательщики требуют доказательства ценности за пределами показателей ответа.

Развивающиеся биотехнологические фирмы используют CAR-T технологии и наночастичную доставку лекарств, которые могут разрушить установленную парадигму ТКИ. Между тем, поставщики и плательщики договариваются о контрактах на основе ценности, связывающих возмещение с долговечностью молекулярного ответа, заставляя производителей предоставлять лонгитюдные доказательства.

Лидеры отрасли лечения хронического миелогенного лейкоза

-

Bristol-Myers Squibb Co

-

Pfizer, Inc.

-

Teva Pharmaceutical Industries Ltd.

-

Takeda Pharmaceutical Co. Ltd

-

Novartis AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: Cipla получила одобрение FDA для капсул нилотиниба в дозировках 50 мг, 150 мг и 200 мг.

- Январь 2025: Handa Therapeutics приобрела PHYRAGO (дазатиниб) таблетки, единственный продукт, совместимый с препаратами, снижающими желудочную кислотность.

- Октябрь 2024: FDA предоставило ускоренное одобрение асциминибу для недавно диагностированного Ph+ ХМЛ в хронической фазе после 68% большого молекулярного ответа в ASC4FIRST.

- Июнь 2024: Takeda заключила эксклюзивный глобальный лицензионный опцион на олверембатиниб, нацеленный на ХМЛ с мутацией T315I.

Глобальный охват отчета по рынку лечения хронического миелогенного лейкоза

Хронический миелогенный лейкоз, также известный как хронический миелоидный лейкоз (ХМЛ), является типом рака, который начинается в кроветворных клетках костного мозга и вторгается в кровь. Рынок лечения хронического миелогенного лейкоза сегментирован по типу лечения (таргетная терапия, химиотерапия, биологическая терапия и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также охватывает предполагаемые размеры рынка и тенденции для 17 стран в основных регионах мира. Отчет предлагает стоимость (в миллионах долларов США) для вышеупомянутых сегментов.

| Таргетная терапия |

| Химиотерапия |

| Биологическая терапия |

| Трансплантация стволовых клеток |

| Иммунотерапия |

| Другие типы лечения |

| Первая линия |

| Вторая линия |

| Третья линия и далее |

| Пероральный |

| Внутривенный |

| Подкожный |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн-аптеки |

| Специализированные клиники |

| Педиатрическая |

| Взрослые |

| Гериатрическая |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу лечения | Таргетная терапия | |

| Химиотерапия | ||

| Биологическая терапия | ||

| Трансплантация стволовых клеток | ||

| Иммунотерапия | ||

| Другие типы лечения | ||

| По линии терапии | Первая линия | |

| Вторая линия | ||

| Третья линия и далее | ||

| По способу введения | Пероральный | |

| Внутривенный | ||

| Подкожный | ||

| По каналу распространения | Больничные аптеки | |

| Розничные аптеки | ||

| Онлайн-аптеки | ||

| Специализированные клиники | ||

| По возрастной группе пациентов | Педиатрическая | |

| Взрослые | ||

| Гериатрическая | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

1. Какова текущая стоимость рынка лечения хронического миелогенного лейкоза?

Рынок оценивается в 8,86 миллиарда долларов США в 2025 году и прогнозируется достичь 12,07 миллиарда долларов США к 2030 году.

2. Какой тип терапии обладает наибольшей долей рынка лечения хронического миелогенного лейкоза?

Таргетная терапия лидировала с 74,56% доходов в 2024 году.

3. Какой регион растет быстрее всего на рынке лечения хронического миелогенного лейкоза?

Азиатско-Тихоокеанский регион прогнозируется на среднегодовой темп роста 8,34% до 2030 года.

4. Насколько значительным является рост иммунотерапии на этом рынке?

Иммунотерапия является самым быстро расширяющимся сегментом с ожидаемым среднегодовым темпом роста 9,56% до 2030 года.

5. Какое влияние окажут генерические ТКИ 2-го поколения на динамику рынка?

Выход генериков готов снизить стоимость лечения и расширить доступ, особенно в ценочувствительных регионах, при этом смещая ценность в сторону новых мутационно-специфических терапий.

6. Почему ремиссия без лечения набирает важность?

Долгосрочные данные показывают, что правильно отобранные пациенты могут безопасно прекратить ТКИ, снижая токсичность и стоимость при сохранении стойкой молекулярной ремиссии.

Последнее обновление страницы: