Размер и доля рынка подкожных контрацептивных имплантатов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 0.96 Миллиардов долларов США |

| Размер Рынка (2030) | 1.16 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.97% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка подкожных контрацептивных имплантатов от Mordor Intelligence

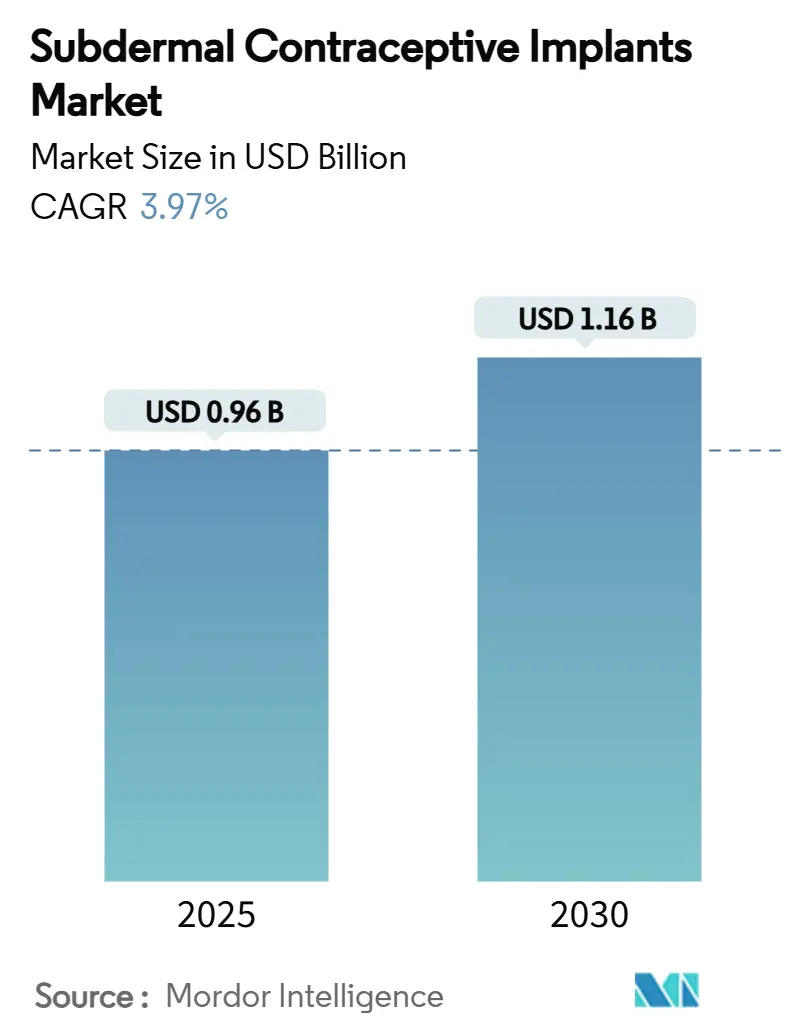

Размер рынка подкожных контрацептивных имплантатов оценивается в 0,96 млрд долл. США в 2025 году и, как ожидается, достигнет 1,16 млрд долл. США к 2030 году при CAGR 3,97 % в течение прогнозного периода (2025-2030).

Данная умеренная экспансия отражает переход долгосрочной обратимой контрацепции от нишевой альтернативы к основному элементу планирования семьи, поскольку государственные закупщики, страховые компании и донорские организации увеличивают бюджеты на имплантаты. Государственные ассигнования, такие как выделение USAID 607,5 млн долл. США на планирование семьи в 2024 году, при этом имплантаты составляют 34 % стоимости поставляемых контрацептивов, создали предсказуемые каналы спроса, которые позволяют производителям оптимизировать производство и ценообразование. Ускоренное внедрение также согласуется с устойчивым ростом незапланированных беременностей, обусловленным политикой увеличением возмещения расходов и сетями поставщиков телемедицинских услуг, которые расширяют охват потребителей. Конкурентные стратегии сместились от чистой дифференциации продукции к построению экосистемы, которая сочетает поставку устройств с обучением, консультированием и цифровым сопровождением, что благоприятствует фирмам, способным создавать многоуровневые партнерства с министерствами здравоохранения и НПО. В то же время, новые конструкции биодеградируемых полимеров направлены на устранение затрат и беспокойства, связанных с удалением имплантатов, открывая дополнительные адресные объемы среди клиник с ограниченными ресурсами.

Ключевые выводы отчета

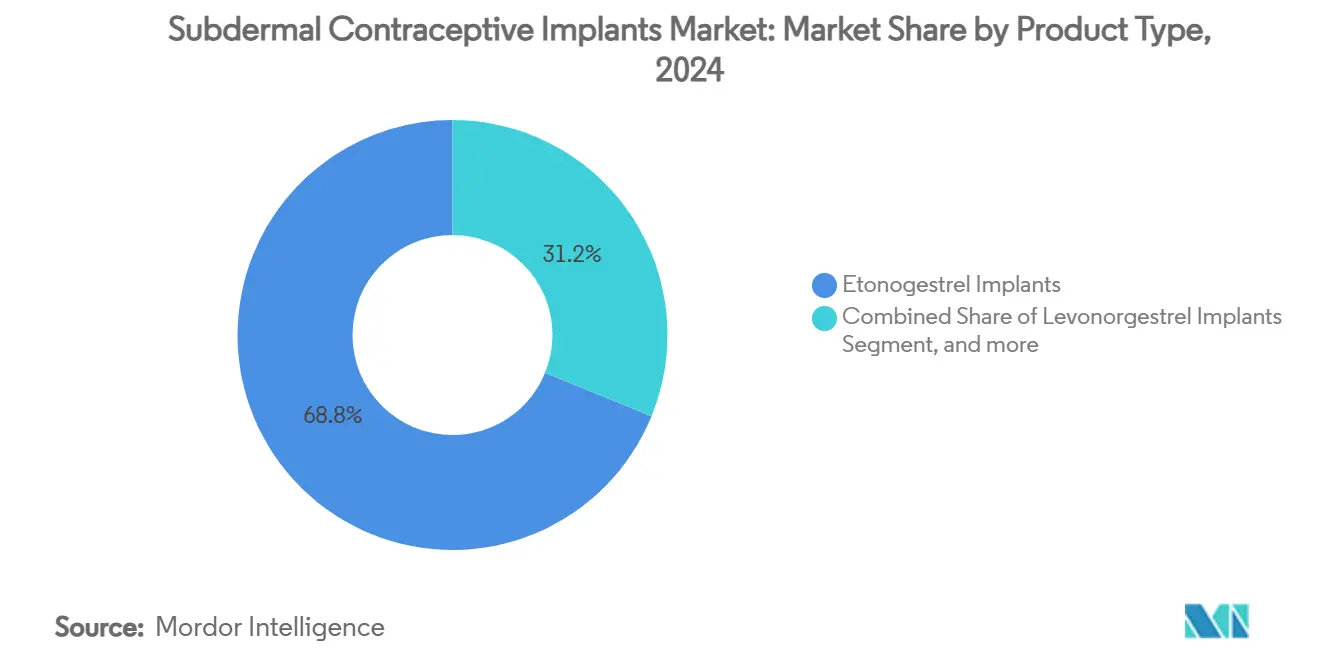

- По типу продукта имплантаты этоногестрела захватили 68,83 % доли рынка подкожных контрацептивных имплантатов в 2024 году, в то время как прогнозируется расширение биодеградируемых имплантатов с CAGR 6,00 % до 2030 года.

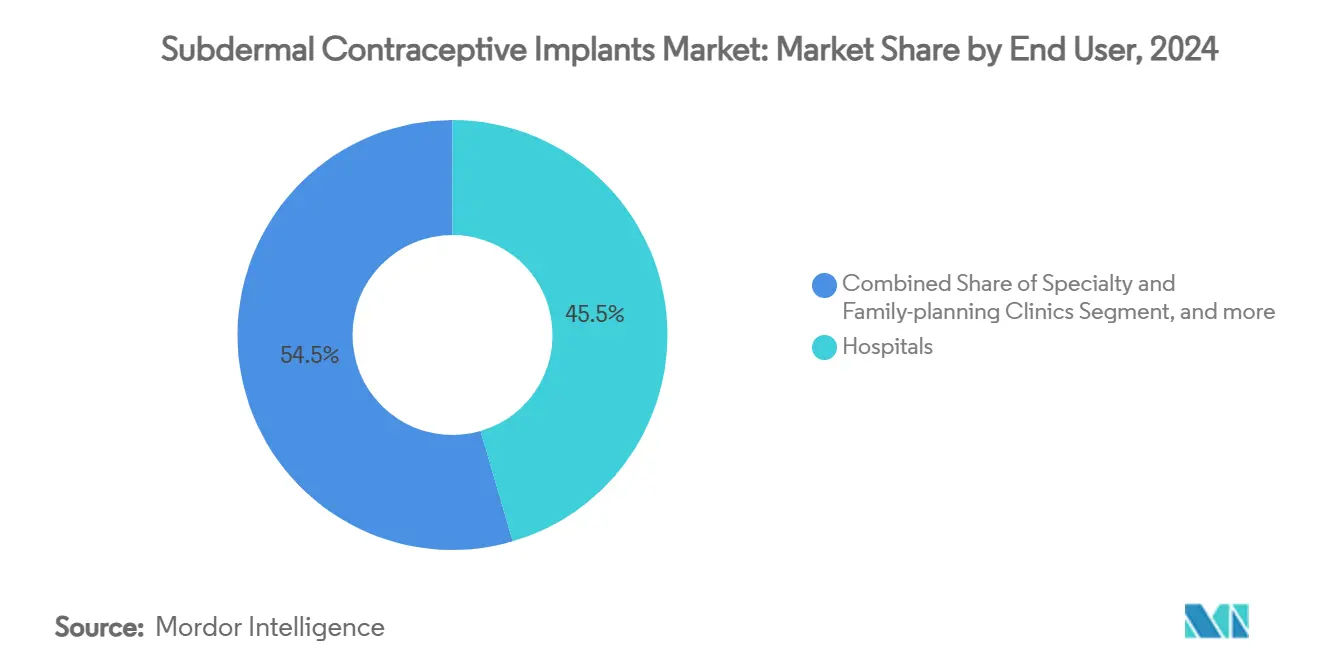

- По конечным пользователям программы НПО и правительственных организаций имели потенциал роста CAGR 5,48 % до 2030 года, несмотря на то что больницы доминировали по выручке с долей 45,47 % в 2024 году.

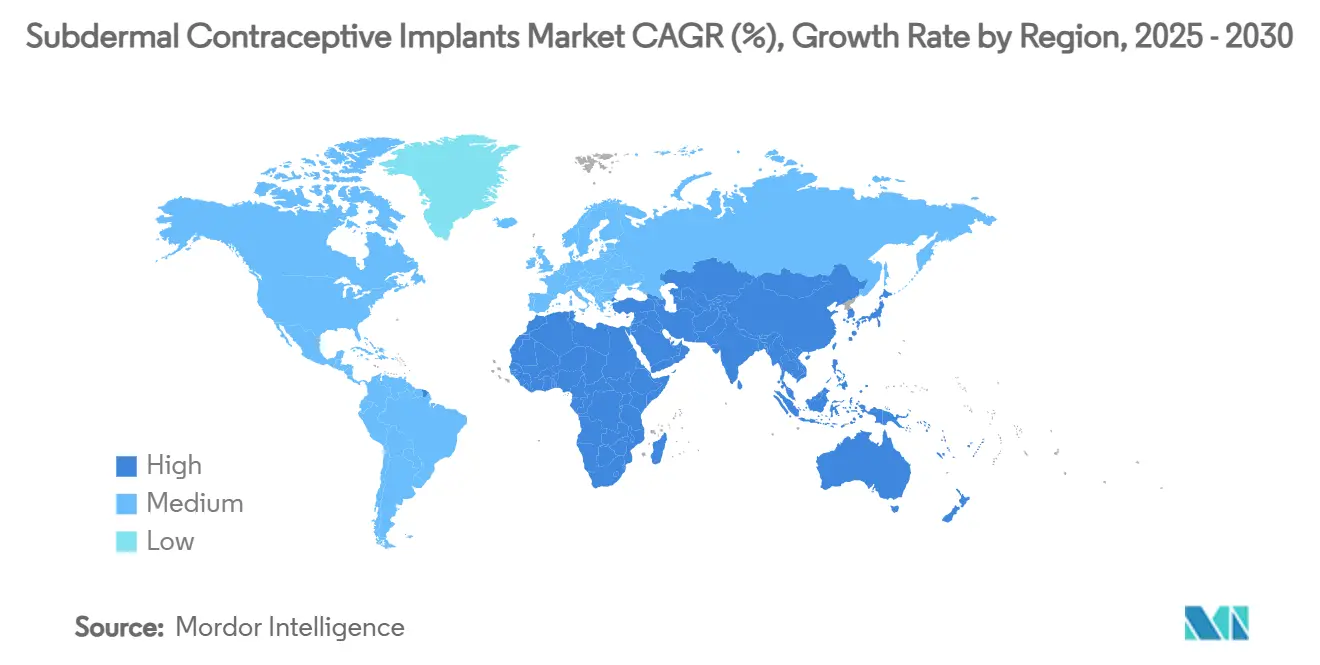

- По географии Северная Америка лидировала с долей выручки 37,94 % в 2024 году; прогнозируется рост Азиатско-Тихоокеанского региона с CAGR 6,87 % до 2030 года.

Тенденции и аналитические данные глобального рынка подкожных контрацептивных имплантатов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Всплески финансирования государственных программ планирования семьи | +1.2% | Глобально с фокусом на экономики-получатели помощи USAID | Среднесрочный период (2-4 года) |

| Растущий уровень незапланированных беременностей | +0.8% | Африка к югу от Сахары и Южная Азия | Долгосрочный период (≥ 4 лет) |

| Потребительский сдвиг к методам LARC | +1.0% | Северная Америка, Европа, городские зоны на развивающихся рынках | Среднесрочный период (2-4 года) |

| Более широкое возмещение затрат на консультирование и устройства | +0.7% | Северная Америка, Европа, отдельные системы Азиатско-Тихоокеанского региона | Краткосрочный период (≤ 2 лет) |

| Обучение введению в комплексе с телемедициной | +0.5% | Экономики с высокой связностью | Краткосрочный период (≤ 2 лет) |

| Инновации биодеградируемых полимеров | +0.9% | Условия с ограниченными ресурсами по всему миру | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Всплески государственного финансирования планирования семьи после 2025 года

Эскалация государственных бюджетов продолжает изменять рынок подкожных контрацептивных имплантатов, поскольку национальные и донорские программы расширяют многолетние соглашения о закупках. USAID поддержал выделение 607,5 млн долл. США на глобальное планирование семьи в 2024 году, и имплантаты составили 34 % поставленной стоимости, что укрепило стабильную объемную основу.[1]USAID, "Family Planning and Reproductive Health: Budget Archive," usaid.gov Закон C-64 в Канаде вводит универсальное покрытие контрацептивов, включающее имплантаты, сигнализируя о конвергенции донорских и внутренних моделей финансирования. UNFPA, уже являющийся крупнейшим глобальным дистрибьютором пожертвованных контрацептивов, использует эти государственные бюджеты через установленные сети поставок, которые отдают приоритет имплантатам для женщин с недостаточным обслуживанием.[2]UNFPA, "The State of World Population 2024," unfpa.org По мере удлинения фискальных обязательств поставщики получают ясность для масштабирования производственных линий, снижения затрат на единицу продукции и ведения переговоров по долгосрочным рамочным контрактам. Данная эволюция позиционирует мастерство государственных закупок как решающее конкурентное преимущество над чистым производственным мастерством.

Растущий глобальный уровень незапланированных беременностей

Устойчивый рост незапланированных беременностей поддерживает базовый спрос независимо от макроциклов и местных тенденций доходов. Институт Гуттмахера оценивает, что расширенное финансирование контрацепции может предотвратить 17,1 млн незапланированных беременностей ежегодно, возвращая до 6 долл. США экономии на здравоохранении на каждый потраченный доллар. Индия фиксирует почти половину из своих 48 млн ежегодных беременностей как незапланированные, укрепляя нераскрытый потенциал региона для долгосрочных решений. Результаты пилотных программ Инициативы доступа к лекарствам в Нигерии показали 90%-ный рост использования имплантатов, который сопровождался измеримым снижением незапланированных беременностей, подчеркивая прямые пути воздействия. Эти показатели поднимают имплантаты от необязательных вмешательств до экономящих расходы необходимостей в бюджетировании общественного здравоохранения и формируют рынок подкожных контрацептивных имплантатов как структурно защищенный.

Сдвиг предпочтений к долгосрочной обратимой контрацепции

Растущая осведомленность о преимуществах удобства и эффективности способствует миграции потребителей от кратковременных таблеток к имплантатам. Доказательства, поддерживающие безопасное продленное использование сверх указанной продолжительности, дополнительно улучшают ценность для пациентов за счет снижения годовой стоимости защиты. Профессиональные общества, такие как Американский колледж акушеров и гинекологов, выступают за безрецептурный доступ к гормональным противозачаточным средствам, отражая общепринятое клиническое одобрение.[3]American College of Obstetricians and Gynecologists, "Expanding Access to Contraception," acog.org Политические пилотные проекты в Таиланде, субсидировавшие стоимость имплантатов, повысили их использование среди подростков и пациентов после абортов, иллюстрируя скорость, с которой изменения предпочтений каскадируются после падения финансовых барьеров. Систематические обзоры, подтверждающие стабильную эффективность во всех категориях индекса массы тела, дополнительно расширяют базу подходящих потребителей. Производители, которые сочетают ориентированные на пользователя конструкции с надежным генерированием доказательств, остаются хорошо позиционированными для использования данного постоянного изгиба предпочтений.

Расширенное возмещение затрат на консультирование и устройства контрацепции

Интегрированные политики плательщиков устраняют ценовые препятствия, финансируя консультирование, введение и последующее наблюдение в рамках одного эпизода помощи. Продления FDA, которые подтверждают более длительные периоды использования имплантатов, повышают доступность за год как для плательщиков, так и для пациентов. Предварительная квалификация ВОЗ устройств, таких как Levoplant, расширяет конверт возмещения для глобальных закупочных организаций. Телемедицинские услуги теперь соответствуют 93 % параметров безопасности CDC, создавая подлежащие оплате виртуальные визиты, которые дополняют потоки доходов от устройств. По мере расширения возмещения от изолированных процедур к целостному репродуктивному менеджменту поставщики более охотно принимают имплантаты, направляя дополнительный объем рынка к поставщикам, способным предоставлять комплексные учебные материалы и удаленную поддержку.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Неблагоприятные эффекты и заблуждения о безопасности | -0.9% | Экономики с интенсивным использованием социальных сетей | Среднесрочный период (2-4 года) |

| Высокая первоначальная стоимость в условиях низких доходов | -0.6% | Африка к югу от Сахары и Южная Азия | Долгосрочный период (≥ 4 лет) |

| Риск цепочки поставок от регулирования рентгеноконтрастности | -0.3% | Высоко регулируемые рынки | Краткосрочный период (≤ 2 лет) |

| Активизм естественного планирования семьи в социальных сетях | -0.4% | Северная Америка и Европа | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Неблагоприятные эффекты и заблуждения о безопасности

Дезинформация о побочных эффектах быстро распространяется через цифровые каналы и подавляет спрос, несмотря на благоприятные клинические доказательства. Исследование в Гане показало, что страх перед побочными эффектами вырос с 18 % до 26 % как ведущий сдерживающий фактор. Международная федерация планирования семьи противостоит мифам о потере фертильности и боли при введении, но борется с вирусной тягой анекдотических социальных постов. Качественные исследования в Австралии показывают, что негативные рассказы сверстников могут отменить советы клиницистов, даже среди женщин, которые признают эффективность имплантатов. Биодеградируемые форматы решают страхи удаления, но добавляют новые образовательные нагрузки о временных рамках растворения. Устойчивая многосторонняя коммуникация остается необходимой для обращения вспять восприятий неблагоприятных факторов.

Высокая первоначальная стоимость в условиях низких доходов

Даже при преимуществе в пожизненной стоимости имплантаты остаются недоступными для многих женщин, поскольку платеж должен быть произведен при введении. Программа доступа к имплантатам добилась 50%-ных скидок на цены, однако пробелы в праве на участие оставляют миллионы без покрытия. Анализ полезности затрат в Индии установил инкрементальный коэффициент на уровне 232 долл. США за год жизни с поправкой на качество, что значительно ниже национальных порогов готовности к оплате, но первоначальные сборы все еще отпугивают клиентов. Цена Levoplant в 6,90 долл. США для государственного сектора снизила барьер в различных странах, однако недостатки распределения ограничивают проникновение. Креативное финансирование, такое как облигации социального воздействия, может согласовать выплаты с последующей экономией на здравоохранении, но такие инструменты остаются зарождающимися.

Сегментный анализ

По типу продукта: биодеградируемые инновации изменяют динамику рынка

Устройства этоногестрела доминировали на рынке подкожных контрацептивных имплантатов с долей выручки 68,83 % в 2024 году благодаря долгосрочным данным о безопасности, последовательной поставке и встроенным клиническим протоколам. Данная укоренившаяся база защищает денежные потоки, но также повышает уязвимость к патентным обрывам, ожидаемым после 2027 года. Биодеградируемые кандидаты ускоряются с CAGR 6,00 % до 2030 года, и их способность растворяться in situ напрямую устраняет усталость от удаления как среди пациентов, так и среди поставщиков услуг. Casea S, в настоящее время находящийся на I фазе оценки, применяет деградируемый остов поли(ε-капролактон), который запускает предсказуемую последовательность разрушения через 18-24 месяца при поддержании терапевтического высвобождения.

Разработка рентгеноконтрастных добавок поли(ε-капролактон) решает пробелы видимости изображений и поддерживает уверенность клиницистов в ходе проверки введения, хотя она вводит новые требования к регулятивной документации. Shanghai Dahua продемонстрировал потенциал масштабирования экономически эффективных вариантов левоноргестрела, распространив более 6 млн квалифицированных ВОЗ имплантатов в 30 стран за два года. В течение прогнозного горизонта первопроходцы, которые овладеют биодеградируемой химией и обеспечат предварительную квалификацию, вероятно, захватят непропорциональную долю дополнительных закупочных лотов, постепенно размывая текущее преимущество этоногестрела.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: правительственные программы движут трансформацией рынка

Больницы сохранили 45,47 % доходов от размера рынка подкожных контрацептивных имплантатов в 2024 году, поддерживаемые установленными процедурными мощностями и покрытием возмещения. Однако кампании НПО и правительства демонстрируют наивысший рост с CAGR 5,48 %, поскольку мобильная работа с населением, ваучерные схемы и политики разделения задач перенаправляют предоставление услуг к общественным площадкам. Marie Stopes International продемонстрировал масштаб, поставив 1,7 млн имплантатов в 14 африканских стран в пятилетнем окне, при этом мобильные команды отвечали за 70 % введений.

Программы разделения задач в Эфиопии позволяют обученным медсестрам и акушеркам вводить имплантаты, уменьшая перегруженность клиник и расходы на поездки для клиентов. Модули телемедицины, наложенные на эти инициативы, обеспечивают фронтальный персонал удаленным надзором и непрерывным образованием, ускоряя циклы аккредитации. Производители, которые объединяют устройства с многоязычным электронным обучением, позиционируют себя как стратегических партнеров для министерств и доноров, намеревающихся быстро масштабировать покрытие без компромиссов с безопасностью.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка командовала 37,94 % глобальных доходов в 2024 году, закрепленная зрелыми системами возмещения, хорошо обученными поставщиками и стабильным финансированием общественного здравоохранения. Расширение рынка теперь опирается на решение контрацептивных пустынь, которые сохраняются в сельских округах. Предстоящий канадский закон об универсальном покрытии, как ожидается, перебалансирует диспропорции в оплате из собственного кармана и стимулирует более высокие объемы закупок. Соединенные Штаты продолжают пилотировать гранты телемедицины и мобильной работы с населением в рамках программы Organon 'Her Plan is Her Power', прямого ответа на устойчивые пробелы доступа в общинах с высокими потребностями. Интеграция Мексики в североамериканские фармацевтические цепочки поставок создает варианты контрактного производства с более низкими затратами, которые могут сдержать региональную ценовую инфляцию.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией с CAGR 6,87 % до 2030 года, питаемой демографическим давлением и политическим импульсом. Китай принимает крупномасштабные центры изготовления имплантатов во главе с Shanghai Dahua, экспортируя миллионы единиц при удовлетворении растущего городского внутреннего спроса. Высокая заболеваемость незапланированными беременностями в Индии и благоприятные выводы по полезности затрат поддерживают новые правительственные тендеры, которые готовы расширить покрытие имплантатами за пределы городских центров. Австралия и Япония работают практически на равных с Западной Европой в клинических стандартах и, таким образом, служат испытательными полигонами раннего принятия для биодеградируемых прототипов. Быстрая модернизация инфраструктуры в Индонезии, Вьетнаме и на Филиппинах добавит многослойный спрос на закупки, делая гибкость поставок критичной.

Европа представляет стабильный прогноз, поддерживаемый гармонизацией Европейского агентства по лекарственным средствам, которая упрощает многострановое внедрение. EMA подтвердило, что профиль пользы-риска Implanon остается положительным, умеряя опасения о безопасности и поддерживая включение в национальные формуляры. Германия использует обязательное медицинское страхование для возмещения как устройства, так и консультирования, поддерживая предсказуемый доход поставщика. Обновленные руководства Факультета сексуального и репродуктивного здоровья Великобритании стандартизируют технику и последующее наблюдение, упрощая учебные ресурсы для производителей. Южноевропейские страны продолжают закрывать пробелы проникновения LARC через региональные инициативы общественного здравоохранения, которые благоприятствуют экономически эффективным продуктам левоноргестрела.

Регион Ближнего Востока и Африки переплетает донорские средства, работу с населением НПО и развивающиеся правительственные бюджеты. Пилотный проект Инициативы доступа к лекарствам в Нигерии демонстрирует драматичное принятие, когда распределение сочетается с генерацией спроса. Южная Африка изучает результативное финансирование для расширения выбора имплантатов среди подростков. Франкоговорящая Западная Африка опирается на UNFPA и Marie Stopes для поставки товаров, однако проявляет растущий интерес к внутренним закупкам по мере того, как экономический рост улучшает фискальное пространство.

Южная Америка остается вторичным, но растущим рынком, при этом Бразилия и Аргентина расширяют страховое покрытие имплантатов в сетях общественного здравоохранения. Цифровая программа здравоохранения Чили подчеркивает теле-консультирование и удаленное наблюдение, создавая прецеденты, которые соседние страны могут воспроизвести.

Конкурентная среда

Отрасль характеризуется консолидированным профилем. Organon сгенерировал 1,8 млрд долл. США дохода в области женского здоровья в течение 2024 года, в значительной степени благодаря Nexplanon, однако сталкивается с угрозами истечения патентов, начинающимися в 2025 году за пределами США и в 2027 году внутри страны. Shanghai Dahua конкурирует через лидерство по затратам и предварительную квалификацию ВОЗ, обеспечивая опорные пункты в чувствительных к цене тендерах по всей Африке и Азии. Bayer стремится достичь 100 млн женщин в СНСД к 2030 году через субсидированные программы LARC, которые сочетают поставку с обучением поставщиков.

Ценовая конкуренция остается умеренной благодаря глобальной справочной цене Программы доступа к имплантатам, которая вдвое сокращает затраты на устройства для подходящих стран. Вместо этого дифференциация вращается вокруг услуг с добавленной стоимостью, таких как мобильные учебные академии, приложения цифровой поддержки и порталы пост-маркетингового наблюдения. Фирмы с биодеградируемыми R&D пайплайнами дополнительно культивируют рвы интеллектуальной собственности, которые могут продлить временные рамки эксклюзивности за пределы традиционных патентов на гормональную нагрузку.

Стратегические альянсы покрывают каждый шаг от поставки сырьевого полимера до аналитики данных. Производители партнерствуют с поставщиками 3PL для управления распределением, независимым от холодовой цепи, в то время как фирмы телемедицины поставляют платформы вовлечения, которые улучшают приверженность и обратную связь по опыту продукта. Новые участники, сосредоточенные на мужской контрацепции или устройствах многоцелевой профилактики, представляют угрозы смежности, хотя готовность технологии остается на несколько лет в будущем. В целом, способность организовать многосторонние экосистемы теперь превосходит изолированное превосходство в спецификации продукта.

Лидеры индустрии подкожных контрацептивных имплантатов

-

Shanghai Dahua Pharmaceutical Co., Ltd.

-

Bayer AG

-

Organon & Co.

-

DKT WomanCare Global

-

Celanese

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025 года: Mass General Brigham и MIT разработали новый долгодействующий контрацептивный имплантат, доставляемый через крошечные иглы с использованием технологии самосборных долгодействующих инъекционных микрокристаллов (SLIM), потенциально революционизируя процедуры введения путем устранения хирургических требований и повышения комфорта пациентов.

- Февраль 2025 года: FDA одобрила MIUDELLA, первую безгормональную медную внутриматочную систему в США за более чем 40 лет, расширив варианты LARC и продемонстрировав регулятивную открытость к инновационным контрацептивным технологиям, которые могут повлиять на пути одобрения имплантатов.

- Февраль 2024 года: Organon запустил глобальную инициативу 'Her Plan is Her Power' с программами грантов США и выездными турами, нацеленными на общины с высокими потребностями, представляя стратегический сдвиг к комплексным программам доступа к рынку, которые сочетают распределение продуктов с взаимодействием с сообществами.

Область охвата глобального отчета по рынку подкожных контрацептивных имплантатов

Подкожные контрацептивные имплантаты относятся к тем имплантатам, которые предполагают доставку стероидного прогестина из полимерных капсул или стержней, размещенных под кожей. Гормон медленно диффундирует с стабильной скоростью, обеспечивая контрацептивную эффективность в течение 1-5 лет.

Рынок подкожных контрацептивных имплантатов сегментирован по типу (имплантат этоногестрела и имплантат левоноргестрела) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир). Отчет по рынку также охватывает оценочные размеры рынка и тенденции для 16 различных стран в основных регионах по всему миру.

Отчет предлагает стоимость (в долл. США) для указанных выше сегментов.

| Имплантаты этоногестрела |

| Имплантаты левоноргестрела |

| Биодеградируемые имплантаты нового поколения |

| Больницы |

| Специализированные клиники и клиники планирования семьи |

| Центры общественного здравоохранения |

| Программы НПО и правительственных организаций |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Имплантаты этоногестрела | |

| Имплантаты левоноргестрела | ||

| Биодеградируемые имплантаты нового поколения | ||

| По конечным пользователям | Больницы | |

| Специализированные клиники и клиники планирования семьи | ||

| Центры общественного здравоохранения | ||

| Программы НПО и правительственных организаций | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка подкожных контрацептивных имплантатов?

Размер рынка подкожных контрацептивных имплантатов достиг 0,96 млрд долл. США в 2025 году.

Насколько быстро будет расти спрос на подкожные контрацептивные имплантаты?

Прогнозируется, что рынок покажет CAGR 3,97 %, поднявшись до 1,16 млрд долл. США к 2030 году.

Какая категория продуктов лидирует в глобальных доходах?

Устройства этоногестрела держали 68,83 % глобальных доходов в 2024 году.

Какой регион предлагает наивысшую возможность роста?

Прогнозируется расширение Азиатско-Тихоокеанского региона с CAGR 6,87 % до 2030 года.

Какой фактор наиболее ограничивает использование на рынках с низкими доходами?

Требования к высоким первоначальным платежам остаются основным барьером, несмотря на долгосрочные преимущества по затратам.

Как онлайн-аптеки влияют на распределение имплантатов?

Платформы теле-контрацепции поддерживают рост CAGR 7,39 % в продажах онлайн-аптек, сочетая рецепты, консультирование и доставку на дом.

Последнее обновление страницы: