Размер и доля рынка противозачаточных устройств США

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

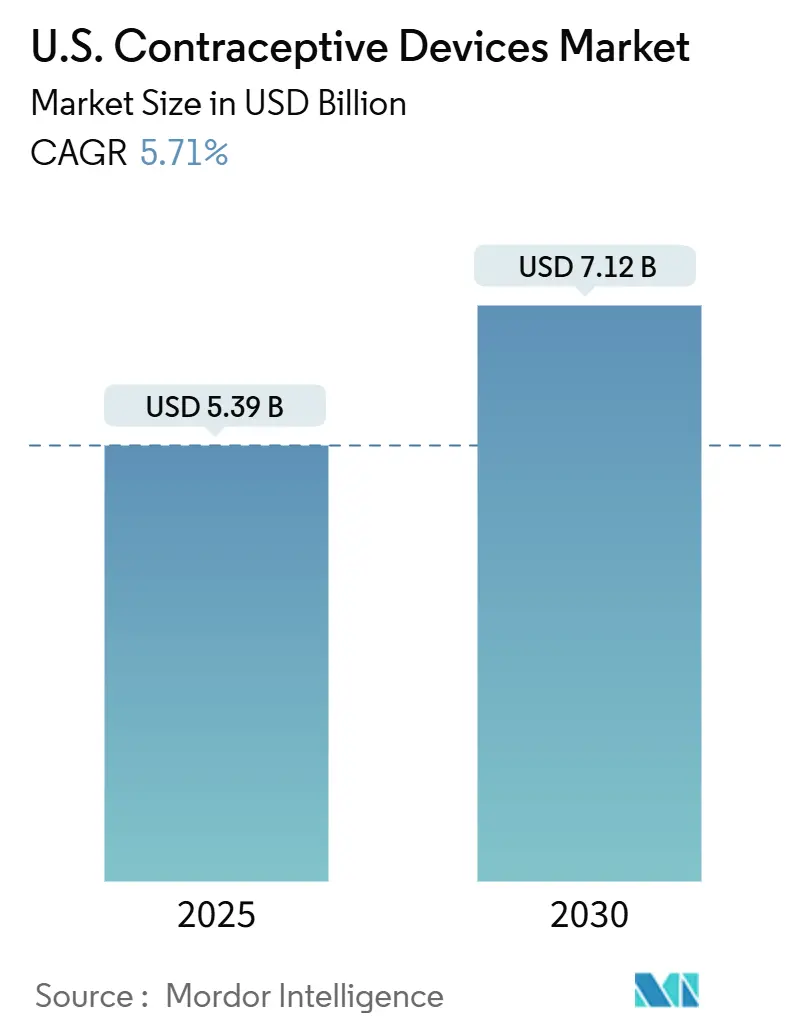

| Размер Рынка (2025) | 5.39 Миллиардов долларов США |

| Размер Рынка (2030) | 7.12 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.71% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка противозачаточных устройств США от Mordor Intelligence

Рынок противозачаточных устройств Соединенных Штатов оценивается в 5,39 млрд долларов США в 2025 году и планирует достичь 7,12 млрд долларов США к 2030 году при поддержке CAGR 5,71% в течение прогнозного периода. Рост остается стабильным, несмотря на регуляторные потрясения после дела Доббса, поскольку потребители уделяют больший приоритет репродуктивной автономии, расширяется возмещение Medicaid, а корпоративные льготы добавляют импульс. Долгосрочные обратимые контрацептивы (LARC) набирают популярность благодаря превосходной эффективности и удобству, в то время как каналы прямых продаж потребителям и телемедицина упрощают доступ и ограничивают необходимость личных визитов. Технологические улучшения, такие как менее болезненные инструменты для установки ВМС, устраняют исторические барьеры для внедрения и расширяют привлекательность за пределы традиционных демографических групп. Параллельные инвестиции в НИОКР мужской контрацепции сигнализируют о развивающемся взгляде на общую ответственность, а розничные аптеки укрепляют свою роль как ключевые точки доступа, даже когда онлайн-платформы демонстрируют самый быстрый рост. Продолжающиеся судебные разбирательства, связанные с побочными эффектами ВМС, и культурное сопротивление в отдельных регионах сдерживают, но не останавливают общий спрос.

Ключевые выводы отчета

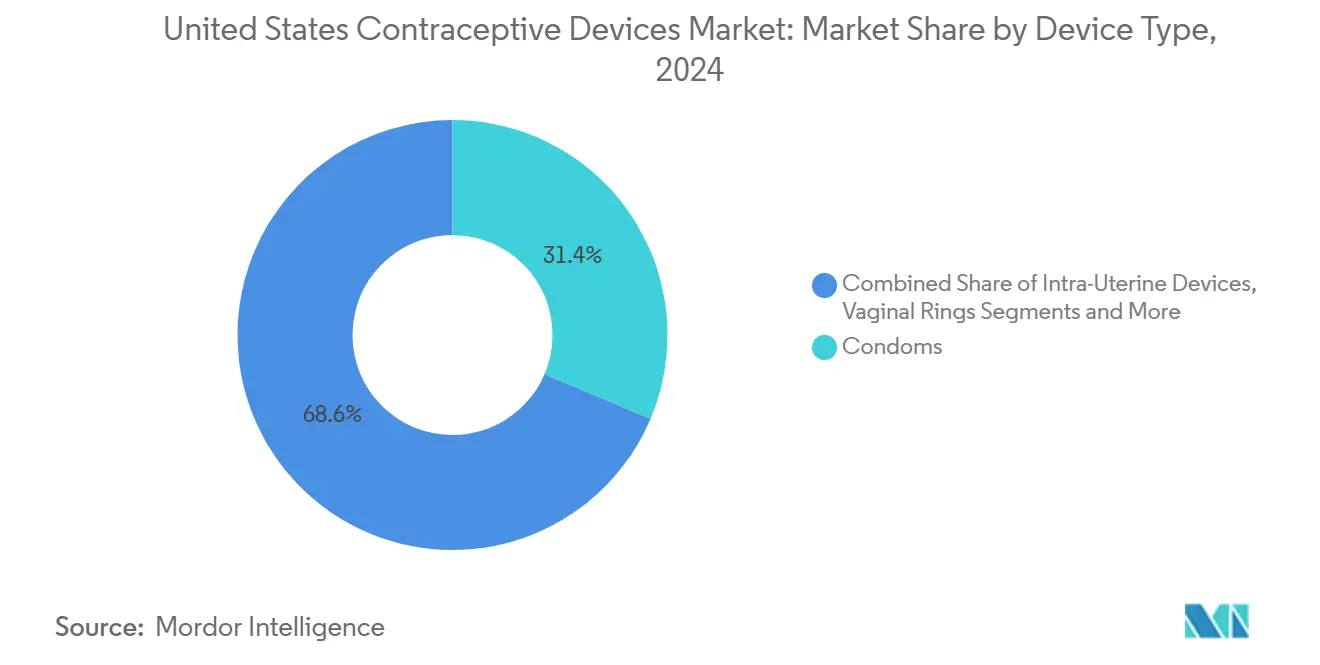

- По типу устройств презервативы лидировали с 31,36% доли рынка противозачаточных устройств США в 2024 году; прогнозируется, что гормональные ВМС будут расти с CAGR 8,43% до 2030 года.

- По технологиям негормональные устройства контролировали 54,56% размера рынка противозачаточных устройств США в 2024 году, в то время как прогнозируется, что гормональные устройства будут расширяться с CAGR 7,98% до 2030 года.

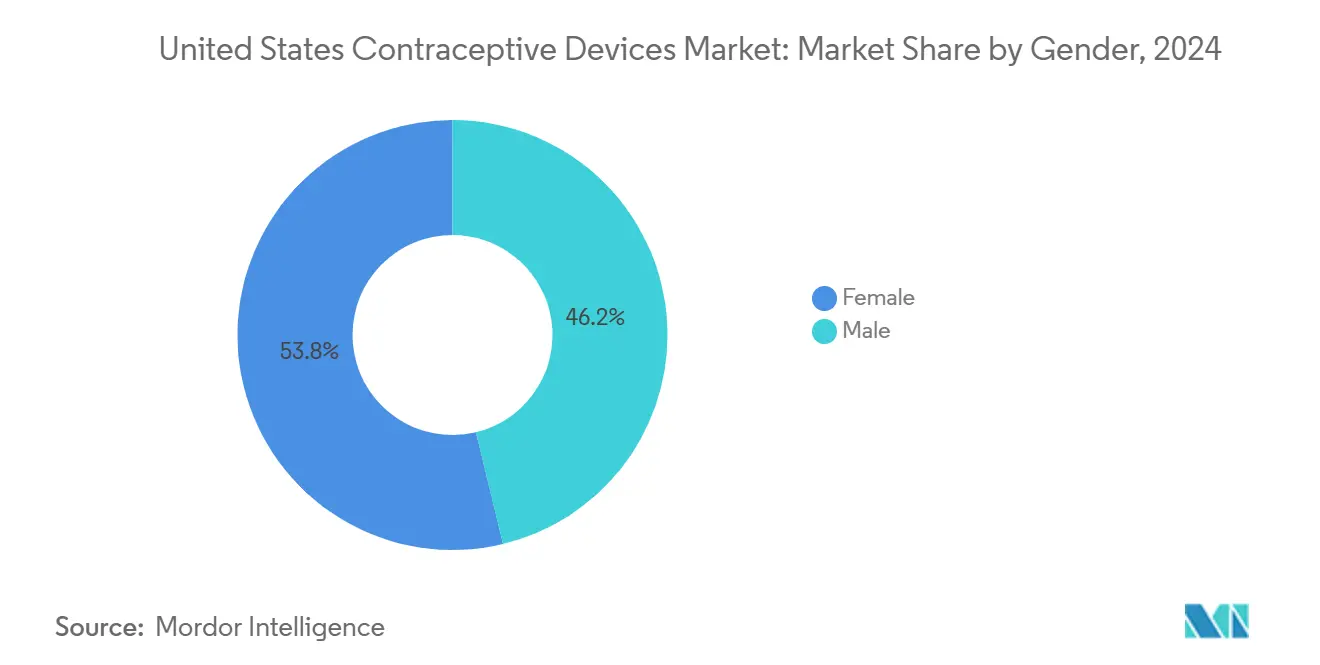

- По полу продукты, ориентированные на женщин, занимали 53,78% доли рынка противозачаточных устройств США в 2024 году; мужские контрацептивы планируют показать CAGR 7,01% в период с 2025 по 2030 год.

- По конечным пользователям домашний уход и индивидуальные пользователи командовали 66,56% рынка в 2024 году; клиники и центры общественного здравоохранения продвигаются с CAGR 7,56% в том же горизонте.

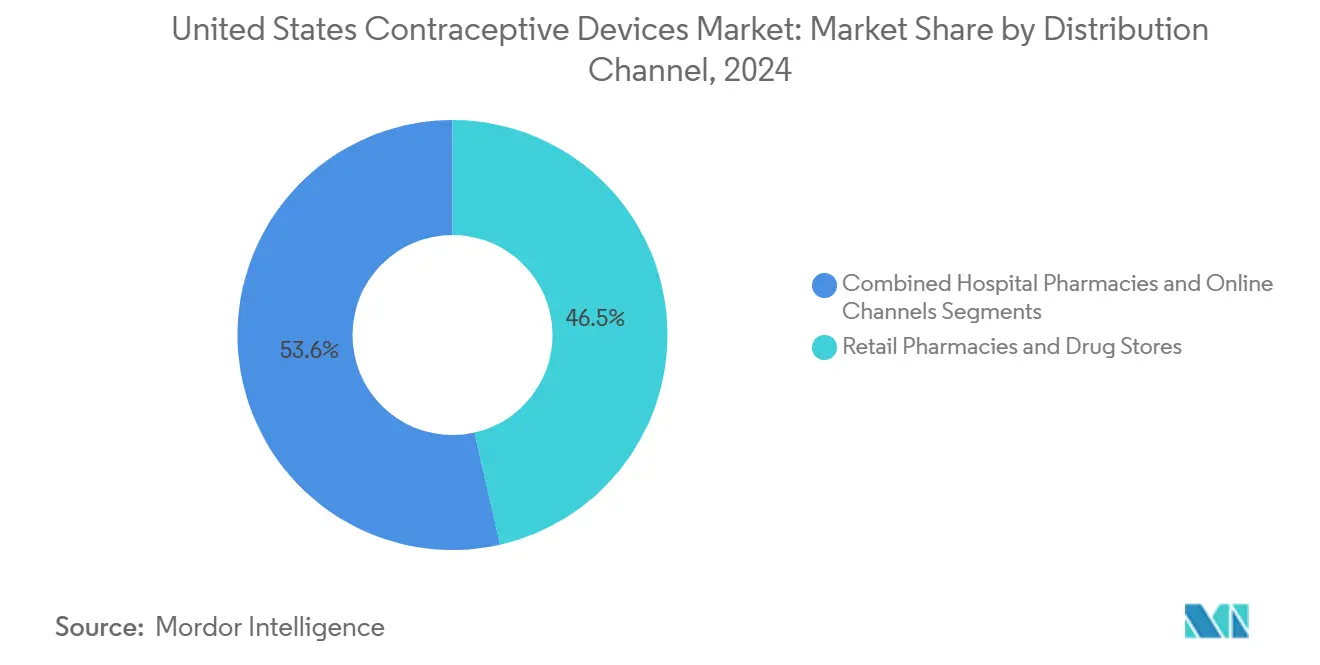

- По каналам распределения розничные аптеки захватили 46,45% размера рынка противозачаточных устройств США в 2024 году, но онлайн-каналы и каналы прямых продаж потребителям будут расти быстрее всего с CAGR 9,12% до 2030 года.

Тенденции и аналитика рынка противозачаточных устройств США

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Возмещение Medicaid и расширение корпоративных льгот | +1.2% | Северная Америка (государственные программы Medicaid) | Среднесрочный (2-4 года) |

| Ускоренное внедрение LARC | +1.0% | Глобально, сильнее всего в Северной Америке и ЕС | Краткосрочный (≤ 2 лет) |

| Достижения в установке и доставке ВМС | +0.8% | Глобально, раннее внедрение на развитых рынках | Среднесрочный (2-4 года) |

| Расширение прямых продаж потребителям и телемедицины | +0.9% | Северная Америка и ЕС, развивающиеся городские центры APAC | Краткосрочный (≤ 2 лет) |

| Инициативы по предотвращению подростковой беременности | +0.6% | Глобально, регионы с высокой заболеваемостью | Долгосрочный (≥ 4 лет) |

| Фокус на женском здоровье и растущие НИОКР для мужчин | +0.7% | Глобально, НИОКР сосредоточены в Северной Америке и ЕС | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Расширение возмещения Medicaid обеспечивает справедливый доступ

Бюллетень CMS от августа 2024 года обязывает штаты покрывать услуги планирования семьи без участия в расходах, сглаживая путь к внедрению LARC.[1]Centers for Medicare & Medicaid Services, "Federal Policy Guidance," medicaid.gov Исследование JAMA Health Forum связало отдельное послеродовое возмещение LARC с увеличением общего использования LARC на 1,58 процентного пункта в течение 60 дней после родов, подчеркивая, как политические сдвиги устраняют давние ценовые барьеры для недостаточно обслуживаемых групп.

LARC набирают обороты как предпочтительный выбор контрацептивов

Спрос на долгосрочную защиту после дела Доббса подталкивает больше потребителей к ВМС и имплантатам. Центр Биксби сообщил о более высоких запросах LARC, в то время как инициатива Take Control Initiative округа Талса распространила 2855 ВМС и имплантатов в 2024 году, отражая повышенную осведомленность о рентабельности и надежности.

Технологические инновации улучшают пользовательский опыт

Обновленные рекомендации CDC признают боль при установке как барьер и продвигают лучшие практики обезболивания, что в сочетании с усовершенствованиями устройств, такими как гибкая рамка MIUDELLA от Sebela, снижает опасения и улучшает принятие.[3]CDC, "Selected Practice Recommendations for Contraceptive Use," cdc.gov

Телемедицина трансформирует доступ к контрацептивам

Более половины пользователей контрацептивов теперь предпочитают дистанционное лечение, согласно исследованию JAMA Network Open 2024 года, стимулируя инвестиции в цифровое консультирование и онлайн-исполнение. Респонденты телемедицины оценили качество консультирования сравнимо высоко, демонстрируя паритет с личными визитами при сокращении трения поездок и планирования.[2]JAMA Network Open, "Telehealth vs In-Person Contraceptive Counseling," jamanetwork.com

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Регуляторная неопределенность после дела Доббса | -1.1% | Соединенные Штаты | Краткосрочный (≤ 2 лет) |

| Отзывы и судебные разбирательства, связанные с ВМС | -0.8% | Глобально, наиболее остро в Северной Америке | Среднесрочный (2-4 года) |

| Культурное и религиозное противодействие | -0.5% | Консервативные кластеры в Северной Америке, MEA, APAC | Долгосрочный (≥ 4 лет) |

| Ограниченное страхование премиальных устройств | -0.6% | Глобально, зависит от структур систем | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Регуляторная неопределенность после дела Доббса создает проблемы доступа

Штаты с полными запретами на аборты зафиксировали 65% падение назначений экстренной контрацепции через год после дела Доббса, а также снижение на 25,6% назначений оральных контрацептивов, разжигая путаницу среди поставщиков относительно правовых параметров и препятствуя своевременному отпуску.

Судебные разбирательства по ВМС подрывают доверие к рынку

По состоянию на февраль 2025 года рассматриваются почти 2937 исков по Paragard, продолжаются судебные разбирательства по Mirena, подвергая производителей значительным юридическим расходам и репутационным ударам. Отчеты о побочных эффектах превышают 53000 для Paragard, из которых 22000 помечены как серьезные, заставляя некоторых потребителей откладывать или избегать внедрения ВМС.

Анализ сегментов

По типу устройств: LARC изменяют контрацептивный ландшафт

Презервативы сохраняют самую большую позицию отдельного устройства на уровне 31,36%, однако гормональные ВМС обеспечивают самый высокий прогнозируемый рост на уровне 8,43% CAGR до 2030 года, поскольку пользователи переходят к долгосрочным решениям. Размер рынка противозачаточных устройств США для ВМС расширяется, поскольку практические рекомендации CDC 2024 года упрощают протоколы размещения и подчеркивают справедливое лечение. Инновации медных ВМС ускоряются с MIUDELLA от Sebela, первой безгормональной системой, одобренной за четыре десятилетия. Нишевые барьерные устройства, такие как диафрагмы и шейные колпачки, обслуживают потребителей, ищущих защиту по требованию без гормонов, в то время как гель Phexxi от Evofem возрождает интерес к безгормональным вагинальным вариантам.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологиям: негормональные варианты сохраняют преимущество

Негормональные методы сохранили лидерство в 54,56% в 2024 году, опираясь на повсеместность презервативов и медьсодержащие устройства. Гормональные альтернативы, однако, растут с CAGR 7,98%, поскольку усовершенствованные системы доставки снижают системное воздействие и побочные эффекты. Кольцо с глюконатом железа от Bayer и Daré является примером инноваций, направленных на сочетание удобства с более низкими гормональными нагрузками. Между тем, исследования адаптивных по форме рамок ВМС, изготовленных из цинка или железа, отражают аппетит рынка к безгормональным конструкциям, которые все еще гарантируют надежную контрацепцию.

По полу: мужские контрацептивы набирают обороты

Устройства, ориентированные на женщин, продолжают доминировать с долей 53,78%, однако значительные 8,1 миллиона женщин сообщают об использовании непредпочтительных методов, выявляя неудовлетворенную потребность. Одновременно растет мужской интерес: исследование Andrology оценивает до 15,5 миллиона потенциальных пользователей-мужчин для новых методов, а вазэктомии подскочили на 95% после решения Доббса. Инновации, такие как гидрогельная фильтрация Vasalgel, направлены на предоставление долговечных, обратимых мужских вариантов, способствуя диверсификации на рынке противозачаточных устройств США.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: клиники стимулируют внедрение LARC

Домашнее и индивидуальное использование составляет 66,56% общих продаж, стимулируемое дебютом Opill без рецепта по цене 19,99 долларов США в месяц и политическими усилиями по отмене требований рецепта. Клиники и центры общественного здравоохранения, однако, регистрируют самый быстрый рост с CAGR 7,56%, поскольку инициативы, такие как Choose Well в Южной Каролине, доказывают, что консультирование на месте и немедленная доступность LARC повышают внедрение.

По каналам распределения: цифровые платформы нарушают традиционную розничную торговлю

Розничные аптеки контролируют 46,45% рынка противозачаточных устройств США, усиленные государственными политиками, позволяющими прямое назначение фармацевтами. Однако онлайн-платформы и платформы прямых продаж потребителям спринтируют вперед с CAGR 9,12%, отражая предпочтения потребителей дискретному исполнению по требованию. Расходы на рекламу телемедицины отражают этот всплеск, а сети цепочек поставок, такие как VAN, поддерживают эффективное распределение запасов для предотвращения дефицита.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Региональные различия остаются резкими по всему рынку противозачаточных устройств США. Южные и среднезападные штаты фиксируют более низкие показатели назначений и качества телемедицины по сравнению с прибрежными коллегами. Области, применяющие строгие ограничения на аборты, фиксируют падение на 65% заказов экстренной контрацепции и снижение на 24% назначений таблеток. Наоборот, штаты, законодательно закрепившие паритет покрытия - Закон о справедливости контрацептивов Калифорнии и правила отпуска фармацевтами Нью-Джерси - расширяют доступ и стимулируют местный спрос. Программы, такие как Family Planning Elevated штата Юта и политические мандаты Калифорнии, иллюстрируют, как целенаправленные действия штата могут смягчить пробелы доступа. На национальном уровне варианты удаленных консультаций сокращают географическое неравенство, обходя дефицит объектов, хотя проникновение широкополосного интернета и цифровая грамотность все еще ограничивают внедрение в сельских районах.

Конкурентная среда

Рынок противозачаточных устройств США балансирует между устоявшимися транснациональными корпорациями и проворными новаторами. Bayer поддерживает ведущее присутствие гормональных ВМС, обеспечивая рост продаж Mirena на 18,4% в Q1 2025. CooperSurgical владеет единственной одобренной FDA негормональной ВМС Paragard после приобретения за 1,1 миллиарда долларов США. Church & Dwight использует свой бренд TROJAN для вклада в чистые продажи в размере 1,51 миллиарда долларов США во втором квартале 2024 года. Развивающиеся игроки вырезают специализированные ниши: Femasys получила маркировку CE для FemBloc - нехирургического постоянного контроля рождаемости; Phexxi от Evofem нацелена на 23,3 миллиона женщин, избегающих гормонов; NEXT Life Sciences завершила испытания мужской гидрогелевой контрацепции Plan A. Фирмы цифрового здравоохранения добавляют конкурентное давление, контролируя прямые отношения с конечными пользователями и используя данные для адаптации рекомендаций продуктов, подрывая историческое доминирование обычных каналов.

Лидеры отрасли противозачаточных устройств США

-

Cooper Surgical Inc

-

Reckitt Benckiser

-

Teva Pharmaceutical Industries Ltd

-

Church & Dwight

-

Bayer AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Май 2025: Femasys получила сертификацию маркировки CE для FemBloc, первой нехирургической системы доставки постоянного контроля рождаемости, и планирует европейский запуск.

- Февраль 2025: Sebela Women's Health получила одобрение FDA для MIUDELLA, гибкой медной ВМС, запланированной для коммерческого выпуска в 2025 году.

- Январь 2025: 3Daughters привлекла более 2 миллионов долларов США для продвижения новой ВМС.

- Октябрь 2024: Администрация Байдена предложила правила для расширения бесплатного доступа к безрецептурным контрацептивам, начиная с плана 2026 года.

Объем отчета о рынке противозачаточных устройств США

Согласно объему отчета, противозачаточные устройства были барьерами, которые пытаются предотвратить беременность, физически предотвращая попадание спермы в матку. Контрацепция более известна как фертильность, а контроль рождаемости описывается как метод, используемый для избежания беременности. Они включают мужские презервативы, женские презервативы, шейные колпачки, диафрагмы и контрацептивные губки со спермицидами.

| Презервативы |

| Внутриматочные спирали (медная ВМС, гормональная ВМС) |

| Влагалищные кольца |

| Подкожные имплантаты |

| Диафрагмы |

| Шейные колпачки |

| Губки |

| Другие устройства (пластыри, гелевые барьеры) |

| Гормональные устройства |

| Негормональные устройства |

| Мужской |

| Женский |

| Домашний уход/индивидуальные пользователи |

| Больницы |

| Клиники и центры общественного здравоохранения |

| Специализированные и амбулаторные хирургические центры |

| Розничные аптеки и аптечные сети |

| Больничные аптеки |

| Онлайн-каналы и платформы прямых продаж потребителям |

| По типу устройств | Презервативы |

| Внутриматочные спирали (медная ВМС, гормональная ВМС) | |

| Влагалищные кольца | |

| Подкожные имплантаты | |

| Диафрагмы | |

| Шейные колпачки | |

| Губки | |

| Другие устройства (пластыри, гелевые барьеры) | |

| По технологиям | Гормональные устройства |

| Негормональные устройства | |

| По полу | Мужской |

| Женский | |

| По конечным пользователям | Домашний уход/индивидуальные пользователи |

| Больницы | |

| Клиники и центры общественного здравоохранения | |

| Специализированные и амбулаторные хирургические центры | |

| По каналам распределения | Розничные аптеки и аптечные сети |

| Больничные аптеки | |

| Онлайн-каналы и платформы прямых продаж потребителям |

Ключевые вопросы, отвеченные в отчете

1. Какова текущая стоимость рынка противозачаточных устройств США?

Рынок составляет 5,39 млрд долларов США в 2025 году и, по прогнозам, достигнет 7,12 млрд долларов США к 2030 году.

2. Какой тип устройств растет быстрее всего?

Гормональные ВМС демонстрируют самый высокий рост с ожидаемым CAGR 7,98% в период с 2025 по 2030 год.

3. Насколько доминируют негормональные технологии?

Негормональные устройства держат 54,56% доходов 2024 года, сохраняя лидерство благодаря повсеместности презервативов и медьсодержащих ВМС.

4. Какой канал распределения планирует расширяться быстрее всего?

Прогнозируется, что онлайн-платформы и платформы прямых продаж потребителям будут расти с CAGR 9,12% до 2030 года.

5. Какое влияние решение Доббса оказало на доступ к контрацептивам?

Штаты с полными запретами на аборты зафиксировали снижение на 65% назначений экстренной контрацепции и падение на 25,6% назначений таблеток, подчеркивая повышенные проблемы доступа.

6. Набирают ли мужские контрацептивы популярность?

Да. Рыночный интерес растет, с до 15,5 миллиона потенциальных пользователей для новых мужских методов и инновациями, такими как гидрогель Vasalgel, прокладывающими путь для долгосрочных обратимых вариантов.

Последнее обновление страницы: