Размер и доля рынка гормональных контрацептивов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

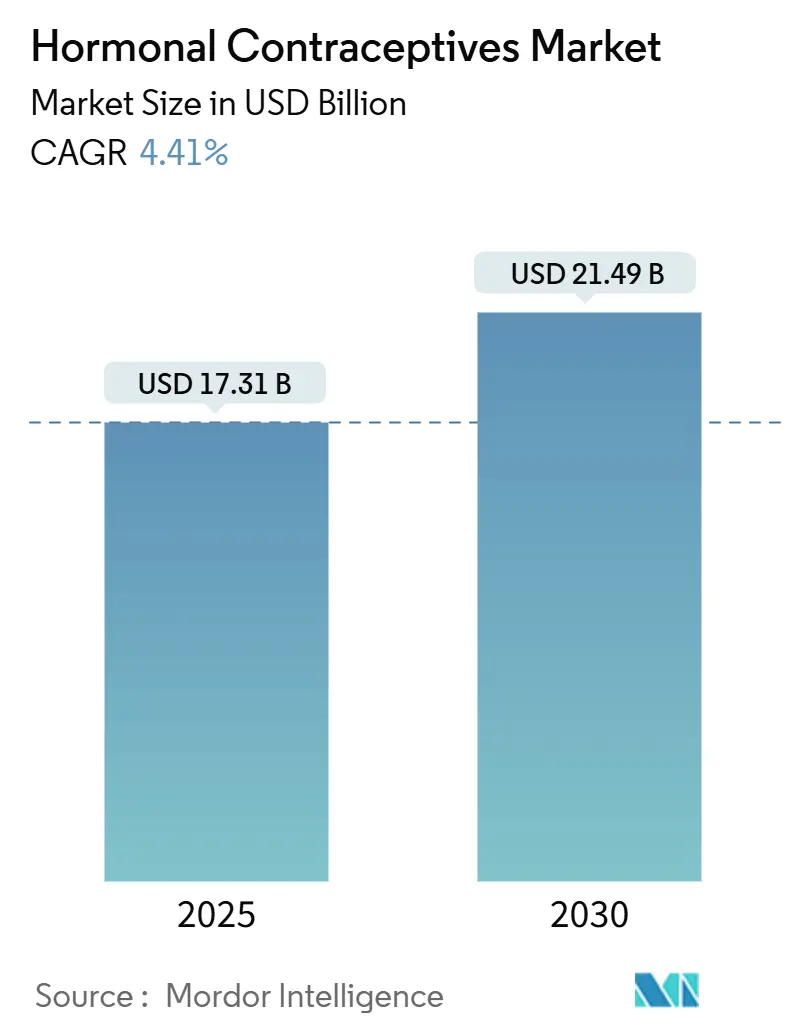

| Размер Рынка (2025) | 17.31 Миллиардов долларов США |

| Размер Рынка (2030) | 21.49 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.41% CAGR |

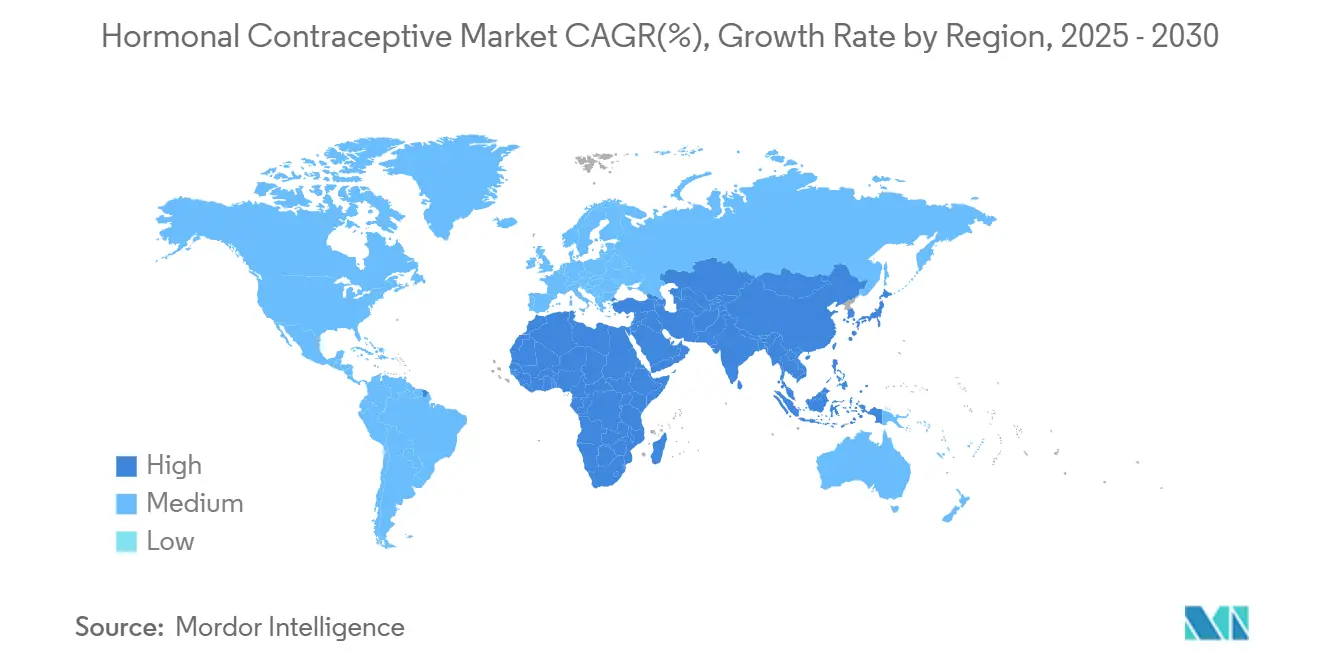

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

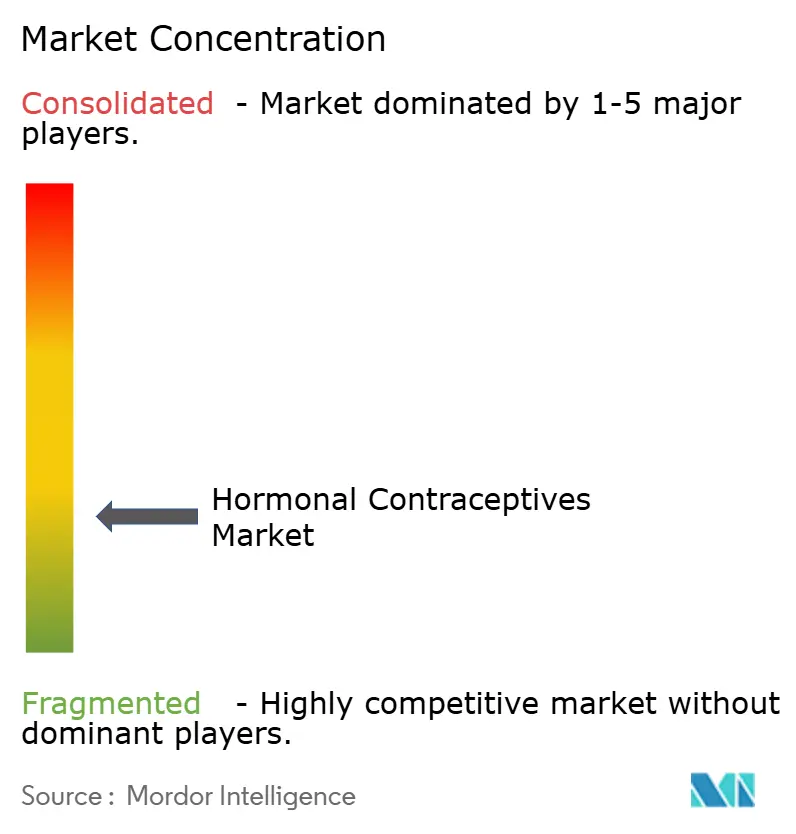

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка гормональных контрацептивов от Mordor Intelligence

Рынок гормональных контрацептивов оценивается в 17,31 млрд долларов США в 2025 году и прогнозируется к достижению 21,49 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 4,41%. Расширение обусловлено услугами выписки рецептов через телемедицину, первым одобрением безрецептурных ежедневных таблеток в США и растущим спросом на методы длительного действия. Интернет-аптеки уже превосходят все остальные каналы, расширяясь со среднегодовым темпом роста 8,65%, в то время как больничные аптеки по-прежнему удерживают наибольшую долю выручки в 40,1%. Северная Америка контролирует 41,17% глобальной выручки благодаря благоприятным схемам возмещения, тогда как среднегодовой темп роста Азии в 5,10% подчеркивает значительный потенциал, поскольку городские потребители переходят на обратимые контрацептивы длительного действия (ДОДК). Конкурентная интенсивность остается умеренной; действующие компании, такие как Bayer AG, защищают долю через расширение жизненного цикла продуктов, в то время как новые участники дифференцируются на экологически чистых технологиях. На протяжении 2025 года устойчивость, цифровая доступность и переформулировки, основанные на безопасности, остаются наиболее ясными возможностями для рынка гормональных контрацептивов.

Ключевые выводы отчета

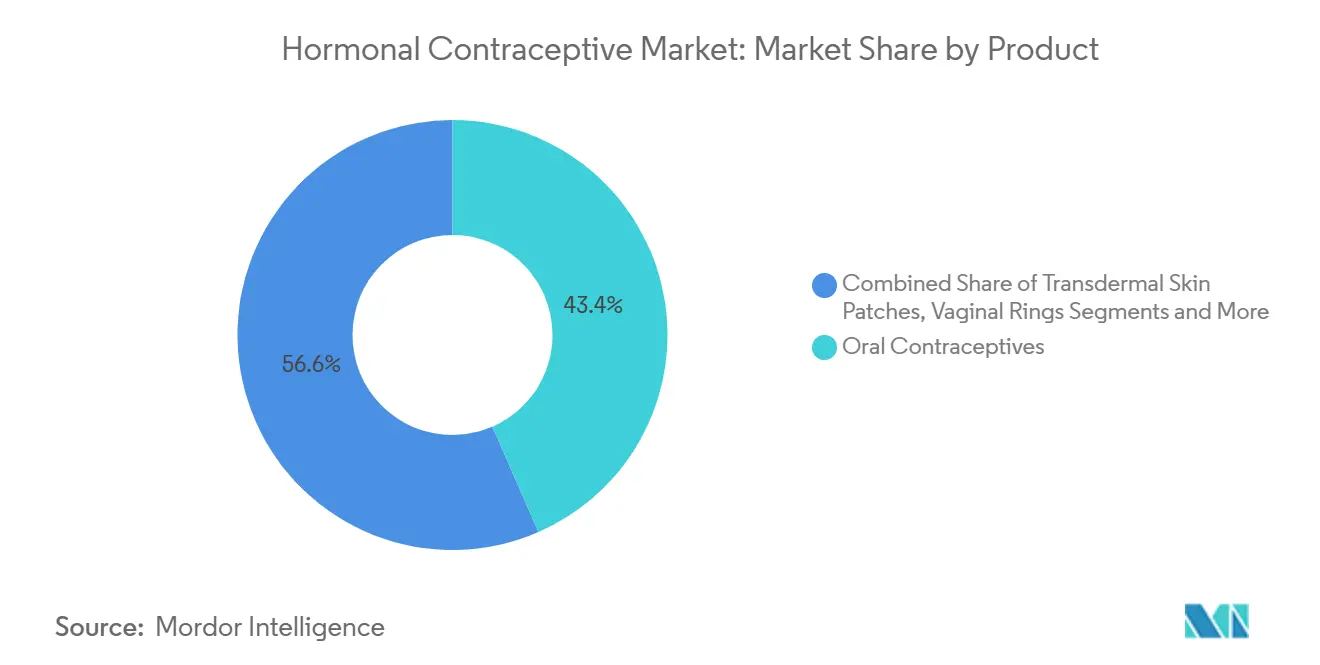

- По категории продуктов оральные контрацептивы лидировали с долей выручки 43,45% в 2024 году; прогнозируется, что гормональные имплантаты будут расширяться со среднегодовым темпом роста 7,89% до 2030 года.

- По типу гормонов комбинированные составы удерживали 61,23% доли рынка гормональных контрацептивов в 2024 году, в то время как продукты только с прогестином готовы к росту со среднегодовым темпом роста 6,65% до 2030 года.

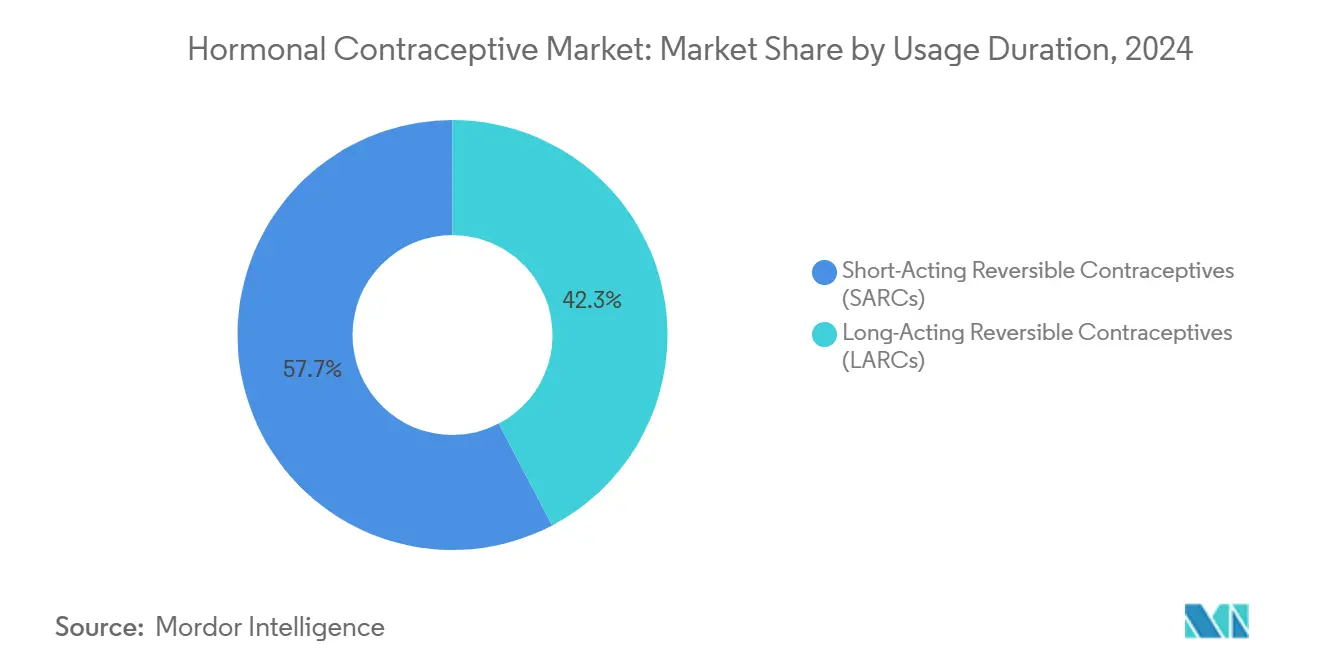

- По длительности использования короткодействующие обратимые контрацептивы составили 57,67% доли размера рынка гормональных контрацептивов в 2024 году; ДОДК продвигаются со среднегодовым темпом роста 7,07% до 2030 года.

- По каналам распространения больничные аптеки контролировали 38,44% выручки в 2024 году, однако интернет-аптеки демонстрируют самый быстрый среднегодовой темп роста 7,45% до 2030 года.

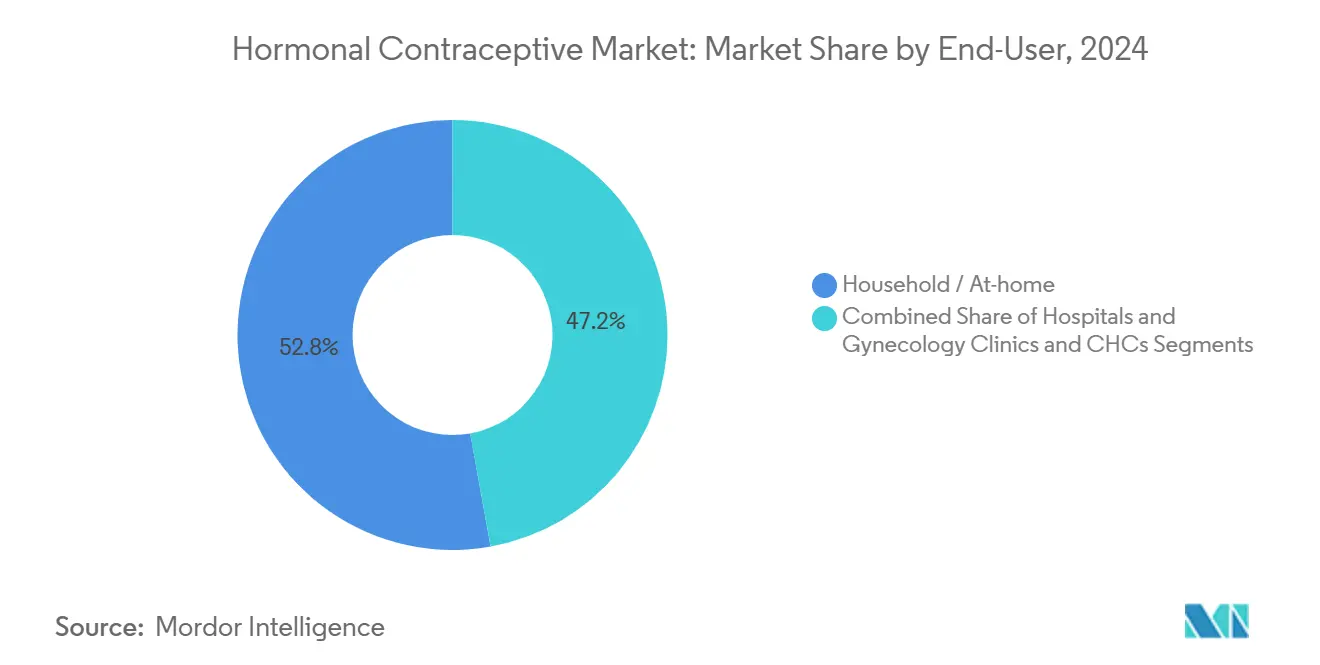

- По конечным пользователям домашнее/домашнее использование представляло 52,83% выручки 2024 года; центры общественного здравоохранения растут со среднегодовым темпом роста 6,03% до 2030 года.

- По возрастным группам женщины в возрасте 25-34 лет составили 42,45% выручки в 2024 году; спрос среди женщин старше 44 лет увеличивается со среднегодовым темпом роста 4,88%.

- По географии Северная Америка лидировала с долей выручки 36,45% в 2024 году, в то время как Азиатско-Тихоокеанский регион прогнозируется к росту со среднегодовым темпом роста 6,23% к 2030 году.

Тенденции и аналитика глобального рынка гормональных контрацептивов

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Достижения в продуктах | +1.2% | Глобально, с ранним внедрением в Северной Америке и Европе | Средний срок (2-4 года) |

| Высокая частота незапланированных беременностей и поддерживающая государственная политика | +0.9% | Глобально, со значительным влиянием в Азии и Африке | Долгий срок (≥ 4 лет) |

| Выписка рецептов через телемедицину | +0.8% | Северная Америка, Европа, городская Азия | Короткий срок (≤ 2 лет) |

| Растущее безрецептурное одобрение оральных противозачаточных таблеток | +0.7% | Северная Америка, с постепенным расширением в Европу и Азию | Средний срок (2-4 года) |

| Осведомленность о планировании семьи и тенденция отсроченной беременности | +0.6% | Глобально, с более сильным влиянием на развивающихся рынках | Долгий срок (≥ 4 лет) |

| Переход к экологически чистым, биоразлагаемым материалам пластырей | +0.3% | Европа, Северная Америка, городская Азия | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Достижения в продуктах

Составы с более низкой дозировкой, направленные на минимизацию побочных эффектов, переопределяют ожидания продуктов. Таблетка дроспиренон 3 мг/эстетрол 14,2 мг - первая комбинация с новым эстрогеном за шесть десятилетий - показывает незначительное влияние на свертываемость при сохранении контроля цикла. Поскольку бренды переориентируются на профили активных ингредиентов, они предоставляют дифференцированное повествование о безопасности, привлекательное для пользователей, избегающих рисков.

Высокая частота незапланированных беременностей и поддерживающая государственная политика

Примерно 40% глобальных беременностей являются незапланированными, что стимулирует государственное финансирование программ планирования семьи. В Соединенных Штатах 21 миллион женщин получили поддерживаемые государством услуги контрацепции в 2025 году стоимостью 2,1 млрд долларов США; каждый потраченный доллар экономит 4,26 доллара США на расходах здравоохранения. Федеральные правила, предписывающие бесплатное покрытие одобренных FDA методов, укрепляют базовый спрос.[1]Министерство здравоохранения и социальных служб США, 'Предлагаемое правило по укреплению доступа к контрацепции', hhs.gov

Выписка рецептов через телемедицину

Исследование JAMA Network Open 2024 года обнаружило на 30% более высокое продолжение, когда посещения по поводу контрацептивов были виртуальными, особенно принося пользу сельским пользователям и пользователям с низким доходом. Программа последующего наблюдения имплантатов через телемедицину в Таиланде показала 94% уровень удовлетворенности, при этом большинство проблем решались онлайн. Удобство ускоряет внедрение по всему миру.

Растущее безрецептурное одобрение оральных противозачаточных таблеток

Разрешение FDA на Opill (норгестрел 0,075 мг) как безрецептурную таблетку в 2024 году устранило препятствия по рецепту и розничную цену около 20 долларов США в месяц.[2]Американский колледж акушеров и гинекологов, 'Выпущена первая безрецептурная ежедневная противозачаточная таблетка', Практическое руководство ACOG, acog.orgИсследования понимания этикетки показали, что 94% потребителей могли подходящим образом проводить самообследование, создавая основу для более широкого безрецептурного внедрения.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая негативная реакция в социальных сетях на побочные эффекты, связанные с гормонами | -0.7% | Глобально, с наивысшим влиянием в Северной Америке и Европе | Короткий срок (≤ 2 лет) |

| Узкие места в поставках ключевых АФИ, таких как левоноргестрел | -0.5% | Глобально, с каскадными эффектами на развивающихся рынках | Средний срок (2-4 года) |

| Наличие альтернатив | -0.4% | Глобально, с более сильным влиянием на развитых рынках | Средний срок (2-4 года) |

| Ценовые ограничения на основные лекарства, ограничивающие прибыльные пулы | -0.3% | Развивающиеся рынки, особенно Азия и Латинская Америка | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая негативная реакция в социальных сетях на побочные эффекты, связанные с гормонами

Почти 1 из 5 постов в социальных сетях, связанных с контрацептивами, обсуждает нежелательные явления, усиливая риск прекращения использования. Влиятельные лица с большим количеством подписчиков могут превратить изолированные инциденты в глобальные темы для обсуждения в течение часов, побуждая регуляторов пересматривать язык безопасности раньше запланированного и заставляя бренды больше инвестировать в мониторинг репутации в режиме реального времени.

Узкие места в поставках ключевых АФИ, таких как левоноргестрел

USP разрабатывает новые монографии для стабилизации поставок, в то время как USAID по-прежнему отмечает уязвимость, несмотря на 89% своевременную доставку товаров для планирования семьи. Любое нарушение проверки качества или транспортное нарушение может вызвать многоквартальные дефициты, заставляя государственные программы нормировать запасы или возвращать пользователей к менее предпочтительным методам.

Сегментный анализ

Продукт: оральные контрацептивы лидируют, несмотря на инновации в других областях

Оральные таблетки сохранили долю 43,45% в 2024 году, поддерживаемые десятилетиями клинической знакомства. Статус OTC для Opill расширяет охват потребителей и может поднять долю рынка гормональных контрацептивов для таблеток в 2025 году. Имплантаты, хотя и составляют меньшую базу доходов, растут быстрее всего со среднегодовым темпом роста 7,55% благодаря превосходному соблюдению. Twirla, пластырь с низкой дозой эстрогена для пользователей с ИМТ < 30 кг/м², возрождает интерес к трансдермальной доставке.[3]FDA, 'Информация об этикетке Twirla', accessdata.fda.govГормональные ВМС, такие как Mirena, теперь получают преимущество от одобренного FDA использования до восьми лет, углубляя ценностные предложения.

Вагинальные кольца второго поколения, инъекционные препараты с более низкой дозой и экстренные таблетки поддерживают нишевую релевантность, удовлетворяя разнообразные потребности пользователей. Коллективно эти методы усиливают глубину смеси методов, которая поддерживает рынок гормональных контрацептивов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Гормон: комбинированные составы доминируют, несмотря на рост только прогестиновых

Комбинированные эстроген-прогестиновые продукты представляли 61,23% выручки 2024 года. Однако диалоги о сердечно-сосудистых рисках поощряют переход к выборам только с прогестином, ожидается превышение среднегодового темпа роста 6,65%. Таблетка дроспиренон/эстетрол показывает, что комбинированная категория все еще может развиваться с минимальным эффектом свертывания. Между тем, безрецептурное одобрение таблетки только с прогестином перепозиционирует этот подсегмент как более безопасный повседневный вариант, поддерживая инкрементальный рост размера рынка гормональных контрацептивов.

Длительность использования: ДОДК завоевывают доминирование традиционных КОДК

Короткодействующие методы удерживали 57,67% выручки в 2024 году, однако ДОДК стабильно растут. Уровень образования, городское место жительства и богатство коррелируют с внедрением ДОДК, которое прогнозируется со среднегодовым темпом роста 7,07%. В 2023 году ДОДК обеспечили 64% пар-лет защиты, зарегистрированных USAID, подтверждая тракцию на местах. Как только регулятивное разрешение поступит для пятилетнего расширения Nexplanon, размер рынка гормональных контрацептивов для имплантатов должен еще больше расшириться.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Канал распространения: цифровое нарушение меняет традиционные сети

Больничные аптеки остаются ведущим каналом на уровне 38,44%, но среднегодовой темп роста электронной коммерции 7,45% является самым высоким. Специализированная витрина Opill от GoodRx иллюстрирует цифровое удобство. Расширенные полномочия фармацевтов по выписке рецептов в 29 штатах США повышает релевантность розничной аптеки. НПО и клиники Title X защищают доступ с низким доходом, укрепляя справедливость в рамках рынка гормональных контрацептивов.

Конечный пользователь: домашнее использование доминирует по мере расширения самоприменения

Домашнее использование достигло 52,83% продаж 2024 года, поддерживаемое дискретными услугами доставки по почте. Больницы и гинекологические клиники по-прежнему выполняют критические процедуры ВМС и имплантатов. Центры общественного здравоохранения, растущие со среднегодовым темпом роста 6,03%, остаются мостом для недостаточно обслуживаемых групп. Школьные клиники улучшают доступ подростков и снижают подростковую беременность, диверсифицируя профили спроса внутри рынка гормональных контрацептивов.[4]Центры по контролю и профилактике заболеваний, 'Репродуктивное здоровье в центрах школьного здравоохранения', cdc.gov

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Возрастная группа: женщины среднего карьерного возраста лидируют, в то время как пострепродуктивный сегмент растет быстрее всего

Женщины в возрасте 25-34 лет внесли 42,45% в 2024 году, отражая пиковые соображения фертильности. Подростки сталкиваются с барьерами конфиденциальности, но школьные клиники смягчают пробелы. Пользователи старше 44 лет теперь растут быстрее всего со среднегодовым темпом роста 4,88%, поскольку женщины в перименопаузе ищут регулирование цикла и неконтрацептивные преимущества. Образование удваивает вероятность использования на развивающихся рынках, сигнализируя о продолжающемся пространстве расширения для рынка гормональных контрацептивов.

Географический анализ

Северная Америка удерживала 36,45% выручки 2024 года. Решение FDA о безрецептурной таблетке и страховые мандаты повышают использование.[2]Американский колледж акушеров и гинекологов, 'Выпущена первая безрецептурная ежедневная противозачаточная таблетка', Практическое руководство ACOG, acog.org Политическая неопределенность вокруг финансирования Title X может умерить охват клиник, но цифровое выполнение компенсирует потенциальные неудачи.

Азиатско-Тихоокеанский регион, демонстрирующий среднегодовой темп роста 6,23%, захватывает скрытый спрос в городской Индии, Индонезии и Китае. Контрацептивные различия между столичными и сельскими округами подчеркивают потребности инфраструктуры; целевые государственные программы направлены на закрытие пробелов, увеличивая размер рынка гормональных контрацептивов по всему региону.

Европа поддерживает стабильное внедрение при универсальном покрытии, но более строгое антимонопольное регулирование бросает вызов гибкости ценообразования. Латинская Америка получает преимущества от государственных инициатив, но проблемы доступности и культурные нормы ограничивают быстрое ускорение. Ближний Восток и Африка демонстрируют неравномерное проникновение; Южная Африка и Нигерия становятся фокусными рынками, поддерживаемыми цепочками поставок при поддержке доноров. Океания вносит стабильные объемы, но небольшую абсолютную стоимость из-за масштаба населения.

Конкурентная среда

Рынок гормональных контрацептивов характеризуется умеренной фрагментацией: ведущие транснациональные корпорации сосуществуют с гибкими специалистами. Bayer AG продлевает жизненный цикл Mirena через восьмилетнее показание, в то время как подразделение женского здоровья Organon заработало 1,8 млрд долларов США в 2024 году и стремится к пятилетнему расширению для Nexplanon. Daré Bioscience разрабатывает Ovaprene, безгормональное месячное кольцо, находящееся на третьей фазе, отвечая неудовлетворенному спросу на негормональные варианты.

Цифровые нарушители ослабляют фармацевтическое влияние действующих компаний. Поворот GoodRx к электронной коммерции иллюстрирует власть платформы. Устойчивость открывает белое пространство: биоразлагаемые пластыри и микроиглы предоставляют новые бренд-нарративы. Поставщики АФИ и провайдеры телемедицины стабильно консолидируются, но ни один актор не удерживает чрезмерного контроля, оставляя пространство для дифференцированных инноваций в рамках рынка гормональных контрацептивов.

Лидеры индустрии гормональных контрацептивов

-

Merck & Co., Inc.

-

Pfizer Inc.

-

Bayer AG

-

Teva Pharmaceutical Industries Ltd

-

Johnson & Johnson Services, Inc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Март 2025: Daré Bioscience подтвердила 15 активных сайтов третьей фазы для Ovaprene, ожидая полного набора к середине 2025 года

- Март 2025: Evofem Biosciences подписала лицензионное и поставочное соглашение с Windtree Therapeutics, сокращая производственные затраты Phexxi до 60%, расширяя доступность.

- Декабрь 2024: Organon подала в FDA заявку на расширение использования Nexplanon до пяти лет, укрепляя свою франшизу имплантатов.

- Октябрь 2024: GoodRx открыла специализированный портал электронной коммерции Opill, достигая женщин, не имеющих местных медицинских услуг.

Область охвата глобального отчета о рынке гормональных контрацептивов

Согласно области охвата отчета, гормональные контрацептивы являются одним из методов контроля рождаемости, которые действуют на эндокринную систему. Это включает использование гормонов, таких как прогестерон и эстроген, для предотвращения беременности путем предотвращения овуляции. Отчет охватывает контрацептивы, которые содержат гормоны, предотвращают овуляцию и беременность, и могут быть фармацевтическими или медицинскими устройствами. Рынок гормональных контрацептивов сегментирован по продукту (оральные контрацептивы, кожные пластыри, внутриматочные устройства, гормональные имплантаты и прочие), гормону (только прогестин и комбинированные гормональные контрацептивы), каналу распространения (больничные аптеки, розничные аптеки и прочие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Рыночный отчет также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в миллионах долларов США) для указанных выше сегментов.

| Оральные контрацептивы |

| Трансдермальные кожные пластыри |

| Гормональные инъекционные препараты |

| Вагинальные кольца |

| Внутриматочные устройства (гормональные) |

| Гормональные имплантаты |

| Экстренные таблетки |

| Прочие |

| Комбинированные (эстроген + прогестин) |

| Только прогестин |

| Короткодействующие обратимые контрацептивы (КОДК) |

| Длительно действующие обратимые контрацептивы (ДОДК) |

| Больничные аптеки |

| Розничные аптеки |

| Интернет-аптеки и электронная коммерция |

| НПО и клиники общественного здравоохранения |

| Больницы и гинекологические клиники |

| Домашнее / домашнее использование |

| Центры общественного здравоохранения |

| 15-24 года |

| 25-34 года |

| 35-44 года |

| Старше 44 лет |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По продукту | Оральные контрацептивы | |

| Трансдермальные кожные пластыри | ||

| Гормональные инъекционные препараты | ||

| Вагинальные кольца | ||

| Внутриматочные устройства (гормональные) | ||

| Гормональные имплантаты | ||

| Экстренные таблетки | ||

| Прочие | ||

| По гормону | Комбинированные (эстроген + прогестин) | |

| Только прогестин | ||

| По длительности использования | Короткодействующие обратимые контрацептивы (КОДК) | |

| Длительно действующие обратимые контрацептивы (ДОДК) | ||

| По каналу распространения | Больничные аптеки | |

| Розничные аптеки | ||

| Интернет-аптеки и электронная коммерция | ||

| НПО и клиники общественного здравоохранения | ||

| По конечному пользователю | Больницы и гинекологические клиники | |

| Домашнее / домашнее использование | ||

| Центры общественного здравоохранения | ||

| По возрастной группе | 15-24 года | |

| 25-34 года | ||

| 35-44 года | ||

| Старше 44 лет | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, рассмотренные в отчете

1. Каков размер рынка гормональных контрацептивов в 2025 году и с какой скоростью он растет?

Рынок оценивается в 17,31 млрд долларов США в 2025 году и прогнозируется к расширению со среднегодовым темпом роста 4,41% до 21,49 млрд долларов США к 2030 году.

2. Какой продуктовый сегмент расширяется быстрее всего?

Гормональные имплантаты демонстрируют самый быстрый среднегодовой темп роста 7,89% до 2030 года, отражая предпочтение пользователей к длительной эффективности.

3. Как безрецептурная доступность влияет на доступ к контролю рождаемости?

Безрецептурное одобрение FDA для Opill устраняет рецептурные барьеры и снижает входные затраты, расширяя охват для женщин, не имеющих регулярного доступа к здравоохранению

4. Почему ДОДК набирают популярность по сравнению с короткодействующими вариантами?

ДОДК предлагают превосходную эффективность в реальном мире и более низкие долгосрочные затраты, стимулируя среднегодовой темп роста 7,07%, который превосходит короткодействующие методы.

5. Какую роль играет телемедицина в распространении контрацептивов?

Виртуальные консультации повышают показатели продолжения на 30% и улучшают сельский доступ, стимулируя быстрый рост в каналах интернет-аптек

6. Какой регион предлагает самую сильную возможность будущего роста?

Прогнозируется, что Азиатско-Тихоокеанский регион зарегистрирует среднегодовой темп роста 6,23%, поддерживаемый урбанизацией, правительственными инициативами и растущей осведомленностью о современной контрацепции.

Последнее обновление страницы: