Размер и доля рынка женских контрацептивов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 24.92 Миллиардов долларов США |

| Размер Рынка (2030) | 36.47 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.01% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка женских контрацептивов от Mordor Intelligence

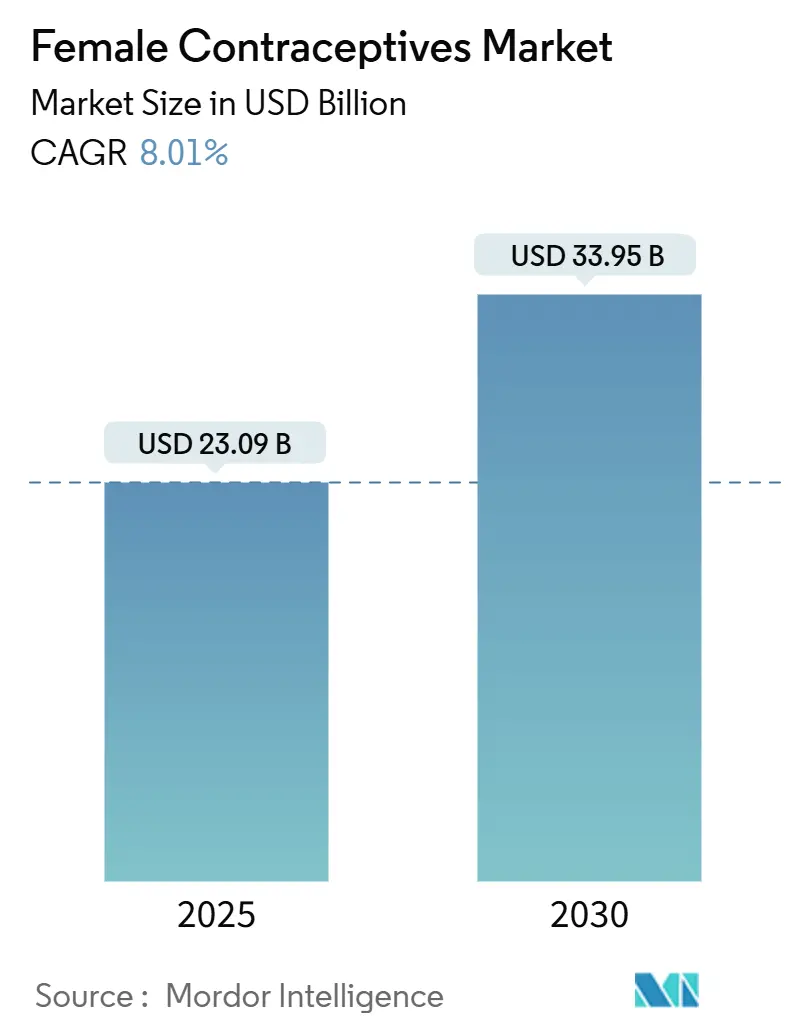

Рынок женских контрацептивов оценивается в 23,09 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 33,95 млрд долларов США к 2030 году, показывая среднегодовой темп роста 8,01%. Ускоряющийся спрос на негормональные методы, быстрое внедрение цифрового здравоохранения и поддерживающие политические меры способствуют расширению. Одобрение FDA препарата MIUDELLA в феврале 2025 года, первой новой медной внутриматочной системы за четыре десятилетия, подтверждает коммерческий импульс для негормональных вариантов. Одновременно телемедицинские платформы прямых продаж потребителю расширяют доступ, в то время как правовое регулирование определенных гормональных продуктов побуждает пользователей переходить к более безопасным профилям. Интенсификация исследований и разработок в области низкозатратных имплантатов и биоразлагаемых устройств открывает новые адресные группы населения, особенно в развивающихся экономиках. Вместе эти факторы создали устойчивый путь роста для рынка женских контрацептивов.

Ключевые выводы

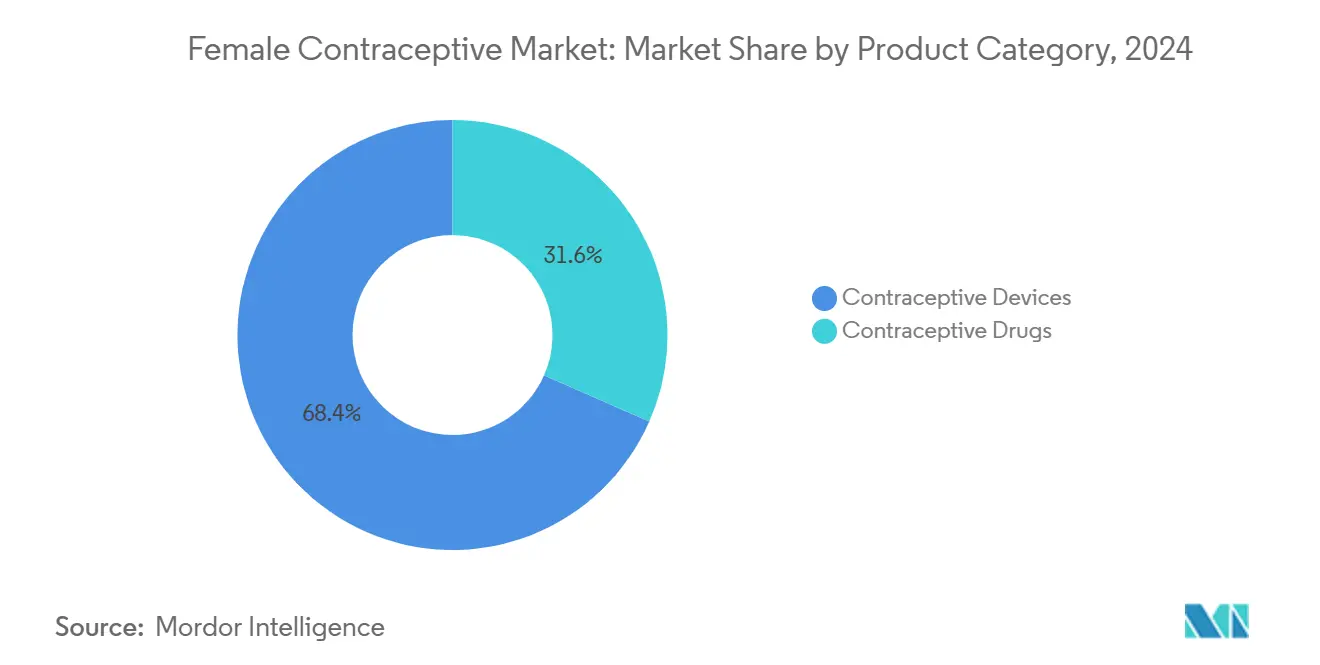

- По категории продукта устройства контролировали 68,4% доли рынка женских контрацептивов в 2024 году, в то время как препараты, согласно прогнозам, будут расширяться со среднегодовым темпом роста 8,1% до 2030 года.

- По типу гормонов комбинированные составы лидировали с 51,2% доли доходов в 2024 году; продукты только с прогестероном показывают самый быстрый среднегодовой темп роста 8,8% в период 2025-2030 годов.

- По продолжительности действия краткосрочные методы удерживали 60,1% размера рынка женских контрацептивов в 2024 году, в то время как долгосрочные обратимые контрацептивы растут со среднегодовым темпом роста 9,3% до 2030 года.

- По возрастной группе женщины в возрасте 20-29 лет составляли 34,8% доли рынка женских контрацептивов в 2024 году; когорта 30-39 лет показывает среднегодовой темп роста 9,1% до 2030 года.

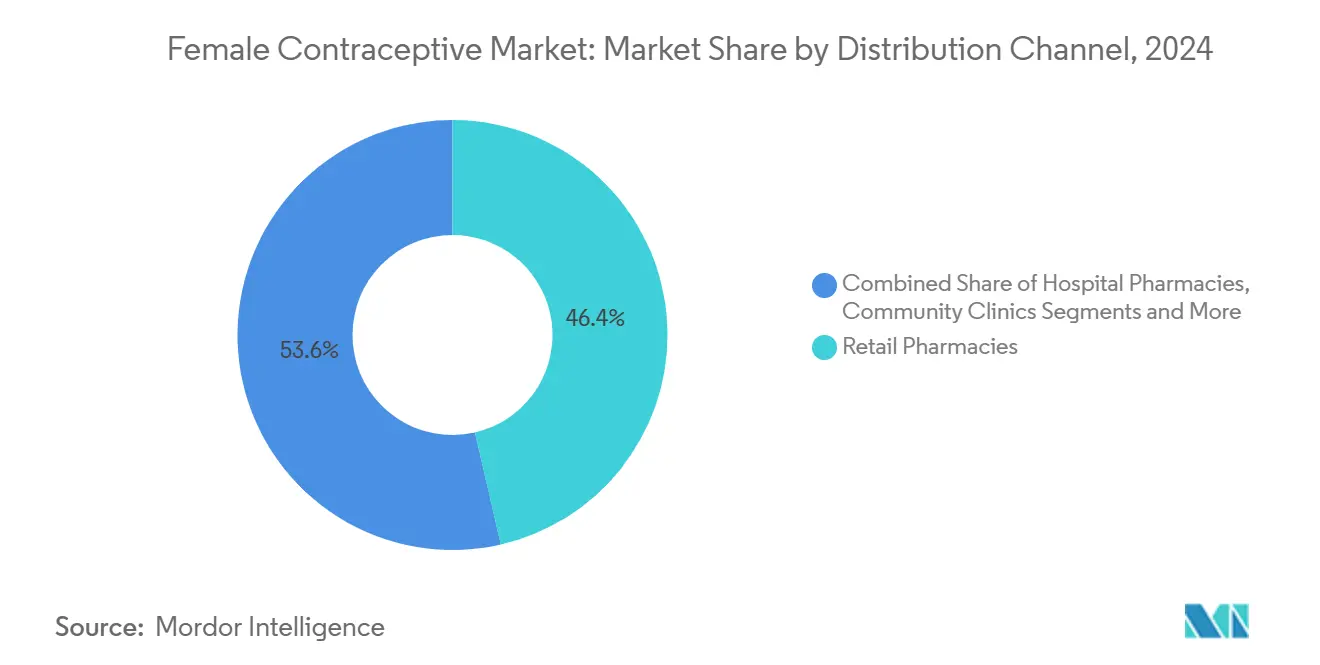

- По каналу распространения розничные аптеки лидировали с 46,4% доли доходов в 2024 году, в то время как онлайн-платформы/платформы прямых продаж потребителю показывают впечатляющий среднегодовой темп роста 11,3% в тот же период.

- По настройке конечного пользователя продукты для домашнего использования доминировали с 68,4% доли доходов в 2024 году, в то время как модальности для клинического использования растут со среднегодовым темпом роста 9,5% до 2030 года.

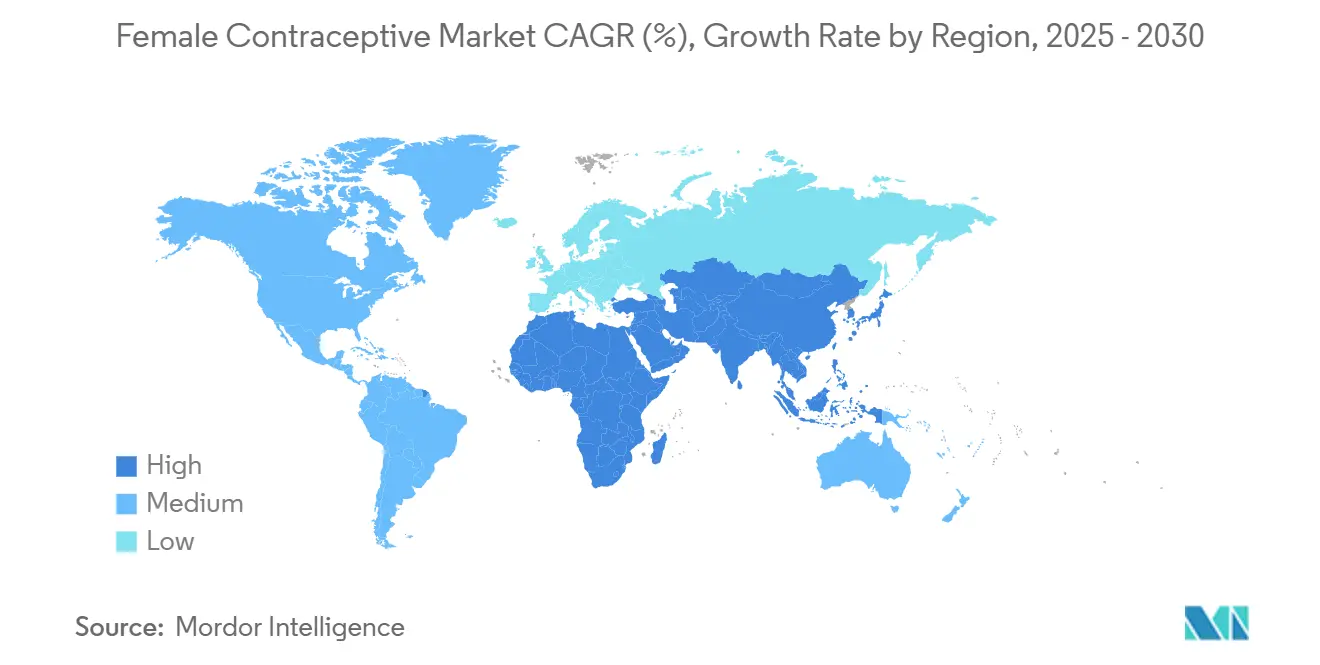

- По географии Азиатско-Тихоокеанский регион лидировал с 32,40% доли рынка в 2024 году; регион Ближнего Востока и Африки показывает наивысший среднегодовой темп роста 8,96% в период 2025-2030 годов.

Тенденции и аналитика глобального рынка женских контрацептивов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее предпочтение передовых и инновационных контрацептивов, таких как негормональные медные ВМС | +2.1% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Инициативы правительства и участников рынка по повышению осведомленности и доступа к женским контрацептивам | +1.8% | Глобально с акцентом на Ближний Восток и Африку | Долгосрочный период (≥ 4 лет) |

| Растущая тенденция телепрескрипции и телемедицины | +1.5% | Северная Америка, Европа, городские районы Азиатско-Тихоокеанского региона | Краткосрочный период (≤ 2 лет) |

| Инвестиции участников рынка в низкозатратные имплантаты | +1.2% | Азиатско-Тихоокеанский регион, Африка, Латинская Америка | Среднесрочный период (2-4 года) |

| Осведомленность о риске рака, связанного с ВПЧ, ускоряющая принятие барьерных методов | +0.9% | Глобально с акцентом на Северную Америку и Европу | Среднесрочный период (2-4 года) |

| Регуляторное разрешение на безрецептурные ежедневные оральные контрацептивы | +0.8% | Северная Америка, Европа, отдельные развивающиеся рынки | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущее предпочтение передовых и инновационных контрацептивов

Импульс для негормональной контрацепции ускоряется. MIUDELLA получила разрешение FDA в феврале 2025 года, представив ВМС с низким содержанием меди, которая сохраняет 99% эффективности при снижении кровотечения и боли. Клинические разработки поддерживают тенденцию: ожидается получение результатов исследования 3-й фазы препарата Ovaprene в 2025 году, сочетающего барьерное действие и местную доставку лекарств. Исследования и разработки нацелены на полимерные покрытия и модификации сплавов для облегчения введения и ограничения побочных эффектов. Ценностное предложение резонирует с женщинами, ищущими эффективные, но эндокринно-нейтральные варианты, смещая спрос от традиционных гормональных продуктов. Производители устройств поэтому выделяют больше капитальных бюджетов на медные и полимерные платформы, сигнализируя о постоянном расширении для этого сегмента рынка женских контрацептивов.

Инициативы правительства и участников рынка по повышению осведомленности и доступа

Государственно-частные коалиции сокращают дефицит финансирования контрацептивов. Во время Генеральной Ассамблеи ООН 2024 года доноры пообещали 350 млн долларов США для покрытия глобального разрыва в финансировании контрацептивов, прогнозируемого на уровне 1,5 млрд долларов США к 2030 году.[1]United Nations Population Fund, "Governments and Philanthropies Commit US$350 Million to Family Planning," unfpa.org Фонд Гейтса вносит 280 млн долларов США ежегодно на инновационные технологии и общественные программы до 2030 года. Ранние результаты очевидны в Уганде, где интегрированные кампании по репродуктивному здоровью молодежи неожиданно повысили охват среди женщин в возрасте 25-49 лет.[2]Global Health: Science and Practice, "Integrating Adolescent and Youth Sexual Reproductive Health Interventions," ghspjournal.org Такие обязательства поддерживают долгосрочный рост на рынке женских контрацептивов, особенно в регионах с ограниченными ресурсами.

Растущая тенденция телепрескрипции и телемедицины

Цифровые каналы перерисовали цепочки поставок. Hims & Hers достигла 2,2 млн подписчиков в 2024 году, заработав 1,5 млрд долларов США и прогнозируя 2,4 млрд долларов США на 2025 год. Тридцать штатов США теперь разрешают фармацевтам назначать контрацептивы, умножая точки контакта с потребителями. Опрос 2024 года показал, что 49,7% пользователей таблеток, пластырей и колец получают контрацептивы из предпочитаемых источников, причем более половины выбирают телемедицину или безрецептурные каналы. Быстрая доставка, конфиденциальность и модели подписки расширяют проникновение рынка, закрепляя роль телемедицины как ключевого ускорителя рынка женских контрацептивов.

Инвестиции участников рынка в низкозатратные имплантаты

Ведущие компании направляют ресурсы в доступные долгосрочные обратимые контрацептивы. Pfizer и партнеры стремятся поставить 320 млн доз Sayana Press в страны с низким доходом, решая проблему недоиспользования ЛАРК несмотря на их эффективность. Биоразлагаемые имплантаты в исследованиях 1-й фазы могут исключить процедуры удаления, снижая системные затраты.[4]Global Health Technologies Coalition, "Six Innovative Contraceptive Technologies on the Horizon," ghtcoalition.org Подростки в настоящее время показывают 5-6% принятие ЛАРК, сигнализируя о потенциале роста после устранения барьеров доступности и образования. Эти инвестиции обещают расширить охват рынка женских контрацептивов в ценочувствительных географических регионах.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Религиозные, социальные и этические проблемы для принятия различных контрацептивов, таких как ВМС | -1.3% | Ближний Восток, Африка, консервативные области Азии и Латинской Америки | Долгосрочный период (≥ 4 лет) |

| Судебные разбирательства по ответственности за продукцию и риски побочных эффектов, таких как гормональные таблетки и имплантаты | -0.9% | Северная Америка, Европа | Среднесрочный период (2-4 года) |

| Регуляторные проблемы в сочетании с ограниченным страховым покрытием | -0.7% | Глобально с акцентом на развивающиеся рынки | Среднесрочный период (2-4 года) |

| Хрупкость цепочки поставок для ключевых гормональных АФИ | -0.5% | Глобально с острым воздействием в производственных центрах Азиатско-Тихоокеанского региона | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Религиозные, социальные и этические проблемы для принятия контрацептивов

Культурные нормы ограничивают принятие в нескольких регионах. Атлас политики планирования семьи MENA 2023 указывает, что 15% женщин в возрасте 15-49 лет на Ближнем Востоке и в Северной Африке все еще имеют неудовлетворенные потребности в контрацептивах из-за социальных ограничений.[3]European Parliamentary Forum for Sexual and Reproductive Rights, "White Paper MENA 2023," epfweb.org Исследование в Эфиопии 2025 года показало, что сельские женщины на 53% менее склонны использовать ЛАРК, чем их городские сверстницы. В Соединенных Штатах предлагаемые политические изменения в рамках Проекта 2025 могут ограничить бесплатную экстренную контрацепцию для 48 млн пользователей. Такие препятствия требуют культурно-нюансированного охвата для поддержания траектории рынка женских контрацептивов.

Судебные разбирательства по ответственности за продукцию и риски побочных эффектов

Повышенная правовая ответственность влияет на рост. Многорайонное судебное разбирательство, созданное в феврале 2025 года для консолидации исков по опухолям Depo-Provera, с потенциальными урегулированиями, превышающими 1 млн долларов США за тяжелый случай. CooperSurgical сталкивается с более чем 2600 исками из-за предполагаемого разрушения Paragard. Угроза дорогостоящих решений заставляет страховщиков поднимать премии, повышая барьеры для новых участников. Эта среда ускоряет поворот к негормональным устройствам, но сдерживает общее расширение рынка женских контрацептивов.

Сегментный анализ

По категории продукта: устройства доминируют, препараты ускоряются

Устройства удерживали 68,4% доли рынка женских контрацептивов в 2024 году, опираясь на внутриматочные системы, которые обеспечивают 99% эффективности наряду с низким обслуживанием. MIUDELLA демонстрирует аппетит к инновациям, которые сокращают медную нагрузку, но сохраняют эффективность. Сегмент выигрывает от постоянных инвестиций в полимерные покрытия, которые уменьшают кровотечение, расширяя принятие среди пользователей впервые. Контрацептивные препараты, хотя и меньшие по размеру, растут со среднегодовым темпом роста 8,1% до 2030 года, поскольку разработчики составов улучшают дозирование и продлевают профили высвобождения. Первая безрецептурная прогестиновая таблетка расширила розничный охват, позиционируя оральные средства для более быстрых приобретений в размере рынка женских контрацептивов.

Передовые вагинальные кольца и негормональные кандидаты, такие как Ovaprene, готовы открыть новые подсегменты. Разработчики лекарств используют матрицы с замедленным высвобождением для сокращения интервалов дозирования и улучшения приверженности. Вместе эти инновации, как ожидается, сократят разрыв в удобстве с устройствами, сохраняя фармакологический контроль. Конкурентная интенсивность поэтому увеличивается, поскольку фирмы охватывают обе модальности на рынке женских контрацептивов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу гормонов: комбинированные составы лидируют, только прогестерон набирает обороты

Комбинированные эстроген-прогестероновые продукты составляли 51,2% доходов в 2024 году. Их долгая клиническая история и предсказуемые паттерны кровотечения укрепляют предпочтение врачей. Однако варианты только с прогестероном расширяются со среднегодовым темпом роста 8,8%, движимые безопасностью для женщин с противопоказаниями к эстрогену и появляющимися инъекциями пролонгированного высвобождения. Партнерства по распространению Sayana Press нацелены на поставку 320 млн доз на рынки с низким доходом. Этот план может поднять размер рынка женских контрацептивов в недостаточно обслуживаемых областях.

Исследования негормональных путей продолжаются, движимые спросом на контрацепцию без побочных эффектов. Ранние медно-сплавные устройства и спермицидные барьеры представляют ощутимый прогресс. Эти альтернативы дают производителям возможность застраховаться от рисков ответственности, диверсифицируя предложения на рынке женских контрацептивов.

По продолжительности действия: краткосрочные методы преобладают, ЛАРК набирают обороты

Краткосрочные методы контролировали 60,1% доходов 2024 года, потому что пользователи ценят быструю обратимость. Тем не менее ЛАРК показывают среднегодовой темп роста 9,3% до 2030 года благодаря превосходной эффективности и минимальным действиям пользователя. Исследования 1-й фазы биоразлагаемых имплантатов нацелены на экономию затрат путем устранения визитов для удаления.[4]Global Health Technologies Coalition, "Six Innovative Contraceptive Technologies on the Horizon," ghtcoalition.org Успешная коммерциализация усилила бы привлекательность ЛАРК и увеличила бы долю рынка женских контрацептивов для долгосрочных технологий.

Подростки остаются осторожными; принятие составляет около 6% из-за мифов о влиянии на фертильность. Целенаправленное консультирование может сократить пробелы в восприятии, поскольку удовлетворенность поднимается выше 80% среди информированных пользователей. Производители, сотрудничающие с НПО, ориентированными на молодежь, могут поэтому ускорить проникновение и дальше диверсифицировать рынок женских контрацептивов.

По возрастной группе: 20-29 лет лидируют, 30-39 лет ускоряются

Женщины в возрасте 20-29 лет составляли 34,8% спроса в 2024 году, отражая высокое управление намерениями фертильности. Между тем, когорта 30-39 лет растет на 9,1% в год, поскольку интенсифицируются тенденции карьеры и отложенных родов. Исследования показывают, что женщины в возрасте 40-49 лет в 1,87 раза чаще выбирают ЛАРК по сравнению с более молодыми сверстницами. Этот паттерн указывает на пробелы рынка для возрастного образования.

Интегрированные программы для подростков в Уганде неожиданно повысили принятие среди женщин 25-49 лет, доказывая эффект переноса межпоколенческого охвата. Такие находки направляют маркетологов к смешанно-возрастным сообщениям, которые усиливают общее проникновение рынка женских контрацептивов.

По каналу распространения: розничные аптеки доминируют, онлайн-платформы набирают обороты

Розничные аптеки обеспечили 46,4% продаж в 2024 году благодаря доступности на месте. Теперь они дополняют цифровые каналы, а не заменяют их, поскольку подписки на телемедицину растут на 45% год к году. Размер рынка женских контрацептивов, приписываемый онлайн-платформам, продвигается со среднегодовым темпом роста 11,3% до 2030 года.

Политика катализирует сдвиг; полномочия фармацевтов по назначению в 30 штатах США повышают удобство. Тем не менее больницы и клиники фертильности сохраняют важность для устройств, вставляемых врачом. Гибридные сервисные модели появляются, при этом обычные сети интегрируют виртуальные консультации для сохранения доли на рынке женских контрацептивов.

По настройке конечного пользователя: домашнее использование преобладает, клинические настройки развиваются

Домашние настройки представляли 68,4% использования в 2024 году, поскольку приватность и автономия сильно резонируют. Одобрение безрецептурной таблетки в марте 2024 года добавило дальнейший импульс. Пластыри с микроиглами и самовводимые депо-составы в разработке могут расширить меню домашне-совместимых решений.

Клинические настройки все еще важны для профессиональной вставки ЛАРК, движущей среднегодовым темпом роста 9,5% для внутриклинических процедур до 2030 года. Более комплексные консультационные услуги и объединенные инициативы послеродовой вставки связывают размещение устройств с существующими путями ухода. Эти стратегии закрепляют продолжающийся рост рынка женских контрацептивов в обеих настройках.

Географический анализ

Азиатско-Тихоокеанский регион лидировал на рынке женских контрацептивов с 31,60% доли в 2024 году. Поддерживаемые правительством кампании планирования семьи, падающие показатели рождаемости и рост экосистем цифрового здоровья женщин поддерживают лидерство. Китай и Индия обеспечивают масштаб, в то время как Япония и Южная Корея расширяют принятие ЛАРК среди поздно выходящих замуж населений. Проникновение телемедицины быстро растет, при этом сектор цифрового здоровья женщин прогнозируется расширяться со среднегодовым темпом роста 20,54% до 2034 года.

Северная Америка занимает второе место благодаря зрелому страховому покрытию и регуляторной гибкости. Полномочия фармацевтов по назначению умножили точки доступа, принося пользу сельским пользователям. Контрацептивные пустыни сохраняются для 19 млн женщин США, но телемедицина и безрецептурные варианты постепенно сокращают пробелы на рынке женских контрацептивов. Европа демонстрирует сильное возмещение, но гетерогенность в предпочитаемых методах. Северные рынки склоняются к ЛАРК, в то время как Южная Европа поддерживает оральное доминирование.

Регион Ближнего Востока и Африки является самым быстрорастущим со среднегодовым темпом роста 9,30% до 2030 года. Алжир и Тунис демонстрируют поддерживающие правовые рамки.[3]European Parliamentary Forum for Sexual and Reproductive Rights, "White Paper MENA 2023," epfweb.org Merck for Mothers достигла 8,3 млн африканских женщин через мобильные информационные услуги. ОАЭ служат примером коммерческого обещания, поскольку их сегмент контрацептивных устройств готов удвоиться между 2022 и 2030 годами. Социальные нормы все еще ограничивают принятие в консервативных областях, но растущая урбанизация и образование катализируют прогрессивные отношения, которые благоприятствуют расширению рынка женских контрацептивов.

Конкурентная среда

Рынок женских контрацептивов умеренно концентрирован. Bayer AG, Organon & Co. и Pfizer Inc. используют обширные портфели и глобальное распространение для поддержания лидерства. Organon сотрудничает с Cirqle Biomedical над кандидатом негормонального геля и лицензировала Xaciato от Daré Biosciences для диверсификации предложений. Sebela Women's Health получила одобрение FDA для MIUDELLA, создавая конкурентное давление на действующие компании медных ВМС.

Меньшие инноваторы набирают видимость. Femasys заработала маркировку CE для FemBloc, первого нехирургического метода постоянной контрацепции, нацеливаясь на первоначальные европейские запуски в 2025 году. Телемедицинские дизрапторы Ro и Hims & Hers обходят традиционные цепочки поставок, монетизируя удобство подписки и аналитику данных для захвата доли на рынке женских контрацептивов.

Риск судебных разбирательств формирует стратегию. Судебные дела Depo-Provera и Paragard подчеркивают стоимость упущений в безопасности, подталкивая производителей к негормональным разработкам с меньшим риском. Участники должны обеспечить надежный пост-маркетинговый надзор и покрытие ответственности для эффективной конкуренции. Результирующая среда вознаграждает фирмы, которые сочетают медицинские инновации с цифровым взаимодействием и проактивным управлением рисками.

Лидеры индустрии женских контрацептивов

-

Bayer AG

-

Pfizer Inc

-

Teva Pharmaceuticals

-

Organon

-

CooperSurgical Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Март 2025: Femasys Inc. получила маркировку CE для своей системы доставки FemBloc, позволяющую запуск нехирургического постоянного контроля рождаемости в отдельных европейских государствах

- Февраль 2025: Sebela Women's Health получила одобрение FDA для MIUDELL, негормональной медной внутриматочной системы, предлагающей до трех лет защиты

- Февраль 2025: Судебная коллегия по многорайонным судебным разбирательствам создала MDL 3140, консолидирующую судебные дела по менингиомам Depo-Provera

- Январь 2025: Bayer начала инициативу по повышению осведомленности об эндометриозе, которая поддерживает ее контрацептивный портфель.

Объем глобального отчета по рынку женских контрацептивов

Согласно объему отчета, контрацепция определяется как намеренное предотвращение зачатия через использование различных устройств, сексуальных практик, химических веществ, лекарств или хирургических процедур для предотвращения беременности женщины. Эти устройства и лекарства функционируют, действуя как физический барьер между спермой и яйцеклеткой или изменяя механизм овуляции. Рынок женских контрацептивов сегментирован по контрацептивным препаратам (оральные контрацептивы, топические контрацептивы, контрацептивные инъекции, спермициды), устройствам (женские презервативы, диафрагмы и колпачки, вагинальные кольца, контрацептивные губки, поддермальные контрацептивные имплантаты, внутриматочные контрацептивные устройства (ВМС) и другие устройства) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Контрацептивные препараты | Оральные контрацептивы | Комбинированные таблетки |

| Таблетки только с прогестином | ||

| Контрацептивные инъекции | ||

| Топические контрацептивы | ||

| Спермициды | ||

| Контрацептивные устройства | Женские презервативы | |

| Диафрагмы и шеечные колпачки | ||

| Вагинальные кольца | ||

| Контрацептивные губки | ||

| Поддермальные имплантаты | ||

| Внутриматочные устройства (ВМС) | Медные ВМС | |

| Гормональные ВМС | ||

| Только эстроген |

| Только прогестерон |

| Комбинированные (Э+П) |

| Краткосрочные методы |

| Долгосрочные обратимые контрацептивы (ЛАРК) |

| 15-19 лет |

| 20-29 лет |

| 30-39 лет |

| 40+ лет |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн-платформы и платформы прямых продаж |

| Общественные/клиники фертильности |

| Домашнее использование |

| Клиническое использование |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | СЗМ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По категории продукта | Контрацептивные препараты | Оральные контрацептивы | Комбинированные таблетки |

| Таблетки только с прогестином | |||

| Контрацептивные инъекции | |||

| Топические контрацептивы | |||

| Спермициды | |||

| Контрацептивные устройства | Женские презервативы | ||

| Диафрагмы и шеечные колпачки | |||

| Вагинальные кольца | |||

| Контрацептивные губки | |||

| Поддермальные имплантаты | |||

| Внутриматочные устройства (ВМС) | Медные ВМС | ||

| Гормональные ВМС | |||

| По типу гормонов | Только эстроген | ||

| Только прогестерон | |||

| Комбинированные (Э+П) | |||

| По продолжительности действия | Краткосрочные методы | ||

| Долгосрочные обратимые контрацептивы (ЛАРК) | |||

| По возрастной группе | 15-19 лет | ||

| 20-29 лет | |||

| 30-39 лет | |||

| 40+ лет | |||

| По каналу распространения | Больничные аптеки | ||

| Розничные аптеки | |||

| Онлайн-платформы и платформы прямых продаж | |||

| Общественные/клиники фертильности | |||

| По настройке конечного пользователя | Домашнее использование | ||

| Клиническое использование | |||

| География | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Австралия | |||

| Южная Корея | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | СЗМ | ||

| Южная Африка | |||

| Остальная часть Ближнего Востока и Африки | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

Ключевые вопросы, освещенные в отчете

Каков текущий размер глобального рынка женских контрацептивов?

Глобальный рынок женских контрацептивов прогнозируется зарегистрировать среднегодовой темп роста 8,5% в прогнозный период (2025-2030)

1. Что движет самым быстрым ростом на рынке женских контрацептивов?

Самый сильный импульс исходит от негормональных инноваций, таких как MIUDELLA, и от телемедицинских моделей распространения, которые устраняют барьеры доступа

2. Какой тип продукта лидирует на рынке женских контрацептивов сегодня?

Устройства остаются доминирующими, удерживая 68,4% доли в 2024 году благодаря широкому принятию внутриматочных систем.

3. Почему долгосрочные обратимые контрацептивы набирают популярность?

ЛАРК сочетают 99% эффективности с удобством, и новые биоразлагаемые имплантаты готовы снизить затраты на последующие визиты, способствуя прогнозируемому среднегодовому темпу роста 9,3%.

4. Какой регион расширяется быстрее всего в области женских контрацептивов?

Регион Ближнего Востока и Африки показывает наивысший прогнозируемый среднегодовой темп роста 8,96% между 2025 и 2030 годами из-за меняющихся общественных норм и растущих бюджетов здравоохранения

5. Как телемедицина влияет на доступ к контрацептивам?

Платформы, такие как Hims & Hers и Ro, предоставляют услуги назначения онлайн, поддерживая двузначный рост для каналов прямых продаж потребителю.

6. Какие правовые риски влияют на индустрию женских контрацептивов?

Продолжающиеся судебные дела вокруг таких продуктов, как Depo-Provera и Paragard IUD, подчеркивают риски ответственности, побуждая производителей отдавать приоритет безопасности и диверсифицироваться в негормональные продукты.

Последнее обновление страницы: