Размер и доля рынка контрацептивов Северной Америки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 9.39 Миллиардов долларов США |

| Размер Рынка (2030) | 11.82 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.76% CAGR |

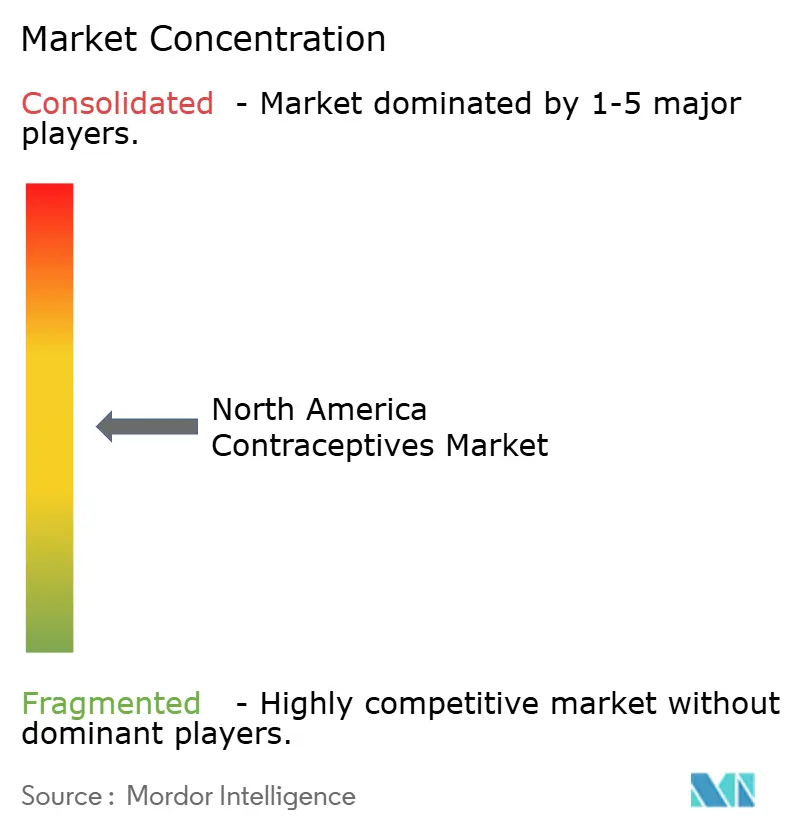

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка контрацептивов Северной Америки от Mordor Intelligence

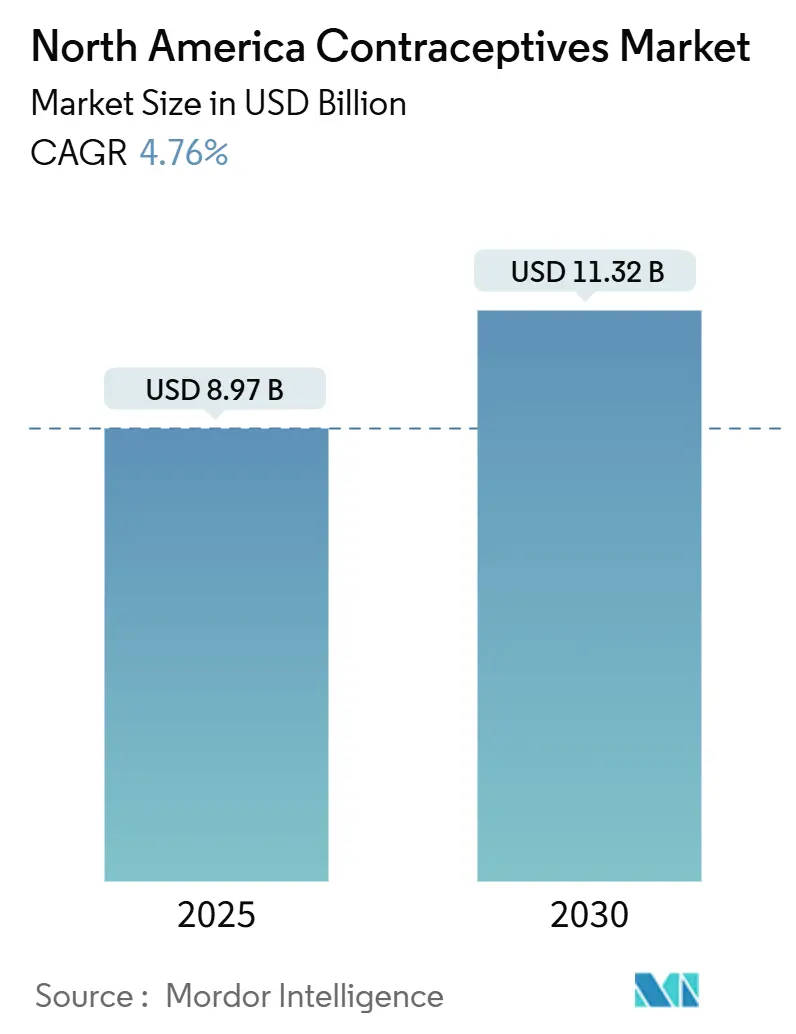

Рынок контрацептивов Северной Америки был оценен в 8,97 млрд долларов США в 2025 году и прогнозируется к достижению 11,32 млрд долларов США к 2030 году, отражая среднегодовой темп роста 4,76% за период. Растущая регуляторная поддержка безрецептурных продуктов, более широкая интеграция цифрового здравоохранения и постоянный спрос на долгосрочную обратимую контрацепцию поддерживают расширение, несмотря на законодательные препятствия в некоторых частях США.[1]U.S. Food and Drug Administration, "FDA Approves First Nonprescription Daily Oral Contraceptive," fda.gov Потребители переходят к устройствам, которые избегают гормонов, в то время как страховщики и государственные программы продолжают отдавать приоритет экономически эффективным методам, которые снижают уровень незапланированной беременности. Тем временем венчурное финансирование мужских методов и приложений для отслеживания цикла на основе ИИ изменяет конкурентные стратегии и расширяет общую адресуемую популяцию. В Канаде и Мексике инициативы всеобщего охвата и цели по материнской смертности ускоряют внедрение, предоставляя новые каналы роста для признанных и развивающихся брендов.[2]World Health Organization, "Mexico," who.int

Ключевые выводы отчета

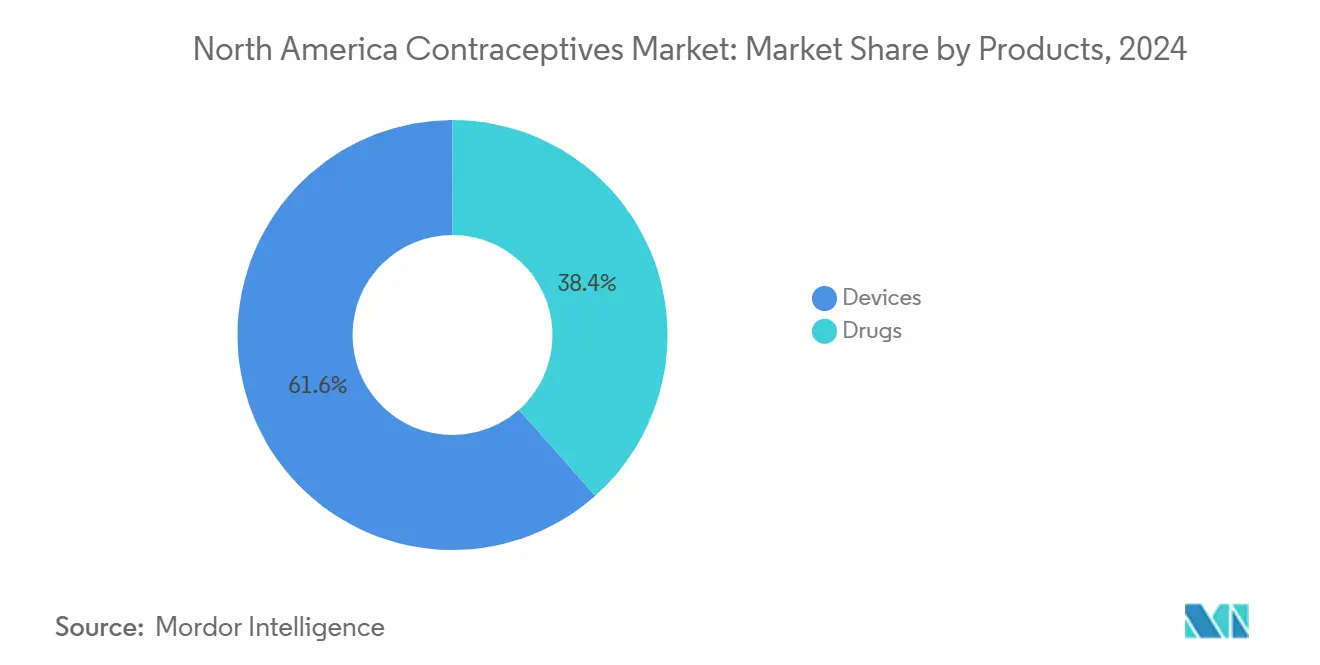

- По типу продукта устройства составили 61,56% доходов 2024 года, в то время как фармацевтические методы должны расти быстрее всего со среднегодовым темпом роста 5,48% до 2030 года.

- По полу продукты, ориентированные на женщин, заняли долю 87,57% в 2024 году; мужской сегмент развивается со среднегодовым темпом роста 6,01% до 2030 года по мере продвижения кандидатов в разработке.

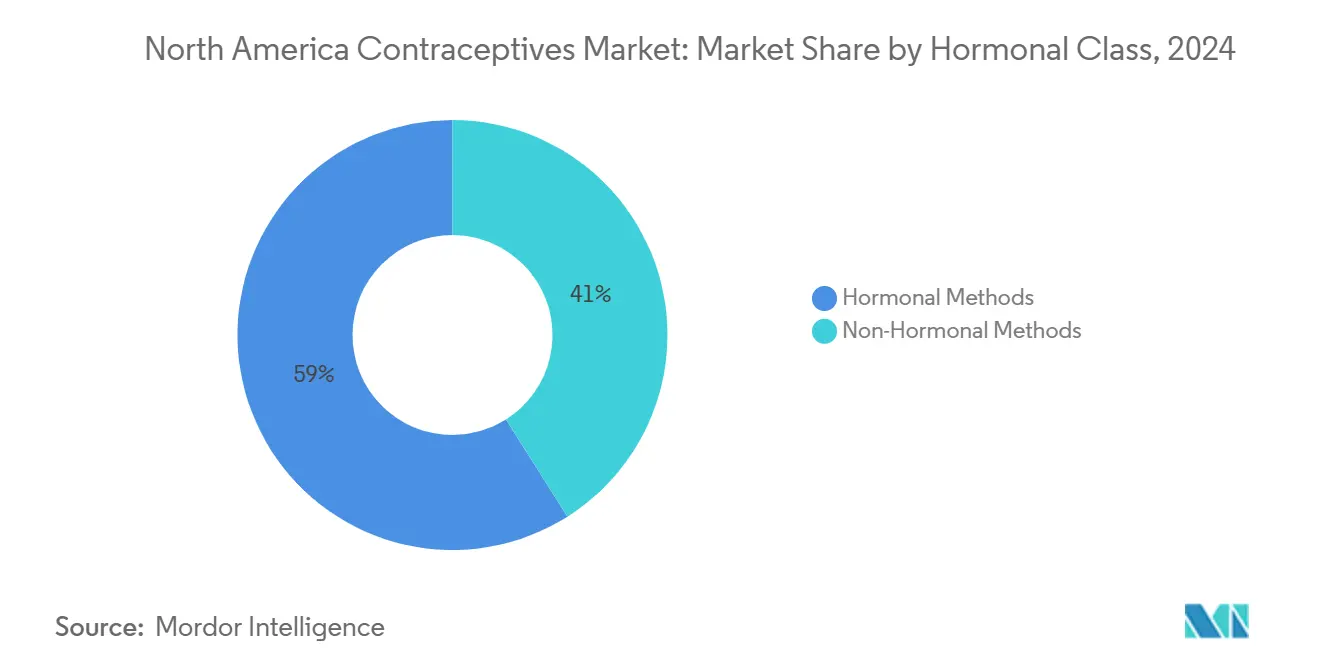

- По гормональному классу гормональные варианты занимали долю 58,98% в 2024 году, тогда как негормональные методы лидировали в росте со среднегодовым темпом роста 5,86% до 2030 года.

- По географии США составили 84,68% продаж в 2024 году; Мексика является самым быстрорастущим рынком с прогнозируемым среднегодовым темпом роста 6,07% к 2030 году.

Тенденции и аналитические данные рынка контрацептивов Северной Америки

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Регуляторное разрешение на безрецептурные гормональные таблетки | +1.0% | США; распространение на Канаду | Краткосрочный период (≤2 лет) |

| Расширенные бюджеты Title X и Medicaid на контрацепцию | +0.7% | США (различия по штатам) | Среднесрочный период (2-4 года) |

| Растущая заболеваемость ИППП повышает спрос на презервативы и LARC | +0.5% | Городская Северная Америка | Среднесрочный период (2-4 года) |

| Льготы телемедицины, поддерживаемые работодателями | +0.4% | США, Канада | Краткосрочный период (≤2 лет) |

| Венчурно финансируемый конвейер мужских методов | +0.3% | США; испытания распространяются на Канаду | Долгосрочный период (≥4 лет) |

| Приложения для отслеживания цикла на основе ИИ | +0.3% | США, Канада | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Регуляторное разрешение на безрецептурные гормональные таблетки

Одобрение FDA препарата Opill в 2023 году значительно расширило доступ за счет устранения рецептурных барьеров, побуждая страховщиков обсуждать покрытие с нулевой стоимостью и заставляя производителей пересматривать ценовые рычаги.[1]U.S. Food and Drug Administration, "FDA Approves First Nonprescription Daily Oral Contraceptive," fda.gov Ранние данные о продажах указывают на дополнительных пользователей, а не на простую каннибализацию, что указывает на чистое расширение рынка.

Расширенные бюджеты Title X и Medicaid на контрацепцию

Федеральные расходы в размере 286,5 млн долларов США на финансовый год 2025 поддерживают клиники социальной защиты, обслуживающие 2,8 млн клиентов, хотя политическая неопределенность заставляет поставщиков осторожно относиться к долгосрочным инвестициям. Там, где финансирование стабильно, частные фирмы используют возможности для партнерства с государственными программами.

Растущая заболеваемость ИППП повышает спрос на презервативы и LARC

Наблюдение CDC зафиксировало 2,4 миллиона случаев регистрируемых ИППП в 2023 году, стимулируя консультирование по двойной защите и закрепляя презервативы как важное дополнение к LARC.[3]Centers for Disease Control and Prevention, "National Overview of STIs in 2023," cdc.gov Тенденция особенно выражена среди возрастной группы 15-24 лет.

Льготы телемедицины, поддерживаемые работодателями

Цифровые клиники, финансируемые страхованием работодателей, теперь отправляют рецепты в 43 штата США, сокращая время ожидания и расширяя охват Medicaid. Институциональные протоколы, разработанные в UCSF, подтверждают стойкость телеконтрацепции.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Правовая неопределенность на уровне штатов после Добса | −1.1% | Ограничительные штаты США | Среднесрочный период (2-4 года) |

| Дезинформация в социальных сетях о гормональных побочных эффектах | −0.7% | США, Канада | Краткосрочный период (≤2 лет) |

| Нарушения цепочки поставок для левоноргестреловых ВМС | −0.6% | Северная Америка | Краткосрочный период (≤2 лет) |

| Лимиты возмещения на продвинутые LARC | −0.4% | США (различия Medicaid) | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Правовая неопределенность после Добса снижает доступность поставщиков

Штаты, применяющие ограничения на аборты, увидели снижение на 5,6% в назначениях противозачаточных средств и закрытие клиник, что ограничивает мощности по консультированию по контрацепции.

Дезинформация в социальных сетях о гормональных побочных эффектах

Вирусные мифы о изменении настроения и бесплодии привели к тому, что некоторые пользователи отказались от надежных гормональных вариантов, побуждая ACOG активизировать кампании по проверке фактов.

Сегментный анализ

По продуктам: устройства обеспечивают лидерство на рынке

Контрацептивные устройства заняли 61,56% рынка контрацептивов Северной Америки в 2024 году благодаря силе долгосрочных ВМС и безгормональных барьерных методов. Сегмент выигрывает от снижения цен некоммерческими организациями, такими как LILETTA от Medicines360 в рамках программы 340B.[4]U.S. Government Accountability Office, "Information on Funding, Drug Types, Challenges, and Reported Effect," gao.gov Презервативы сохраняют актуальность из-за потребностей в двойной защите на фоне всплесков ИППП.

Фармацевтические методы, хотя и меньшие, развиваются со среднегодовым темпом роста 5,48% к 2030 году. Размер рынка контрацептивов Северной Америки для таблеток, пластырей и инъекций расширяется после безрецептурного одобрения Opill, в то время как пересмотр безопасности вокруг DMPA изменяет схемы назначения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По полу: появление мужского сегмента бросает вызов женскому доминированию

Продукты, ориентированные на женщин, составили 87,57% доли рынка контрацептивов Северной Америки в 2024 году, отражая укоренившиеся клинические нормы и широкий ассортимент продуктов. Новые предложения, такие как еженедельный пластырь Twirla, направлены на облегчение соблюдения.

Рынок контрацептивов Северной Америки видит рост мужских методов со среднегодовым темпом роста 6,01%, стимулируемый Plan A и другими негормональными кандидатами, которые могут достичь рассмотрения FDA в течение трех лет. Опросы показывают, что мужчины готовы принять новые обратимые варианты, указывая на скрытый спрос.

По гормональному классу: ускоряется негормональная инновация

Гормональные решения контролировали 58,98% продаж в 2024 году. Десятилетия данных о безопасности и страхового покрытия поддерживают уверенность потребителей, однако дезинформация и появляющиеся сигналы безопасности для определенных инъекций сдерживают рост.

Негормональные предложения находятся на пути среднегодового темпа роста 5,86%, поскольку пользователи ищут безгормональные альтернативы. Кандидаты, такие как Ovaprene, подчеркивают фокус на инновациях, в то время как медные ВМС остаются популярными для долгосрочной, безмедикаментозной защиты.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

США генерировали 84,68% доходов 2024 года, поддерживаемые крупнейшим в мире страховым рынком и быстрым потребительским внедрением после авторизации безрецептурных таблеток. Тем не менее, правовая мозаика после Добса снижает продажи в ограничительных штатах, создавая неравномерную производительность каналов.

Дорожная карта всеобщего покрытия Канады, поддерживаемая федерально-провинциальным финансированием в размере 670 млн канадских долларов, позиционирует страну для устойчивого внедрения после начала возмещения в 2026 году. Назначение фармацевтами, запущенное в Британской Колумбии, уже зарегистрировало более 430 000 оценок, демонстрируя спрос на децентрализованный доступ.

Мексика является самой быстрорастущей территорией со среднегодовым темпом роста 6,07% благодаря поддерживаемым ВОЗ программам материнской смертности и упрощенному процессу клинических испытаний COFEPRIS, который привлекает иностранные инвестиции.

Конкурентная среда

Унаследованные производители, такие как Bayer, Pfizer и Johnson & Johnson, полагаются на масштаб и многоканальный охват для защиты позиций, но сталкиваются с давлением на маржу от некоммерческих деструкторов цен, таких как Medicines360. Участники, ориентированные на телемедицину, примером которых является Twentyeight Health, выигрывают контракты Medicaid в 43 штатах и обходят ограничения стационарных учреждений.

R&D мужских методов - это новое белое пространство: Plan A и другие стартапы спешат получить ключевые данные перед ожидаемыми обновлениями руководящих принципов FDA для путей мужской контрацепции. Поворот Agile Therapeutics к электронной коммерции и штатам с высоким возмещением иллюстрирует, как действующие лица адаптируются к фрагментированным страховым правилам.

Технология остается определяющим полем битвы; фирмы, интегрирующие аналитику ИИ, носимые датчики и доставку в тот же день, могут завоевать лояльность, поскольку потребители ожидают бесшовного опыта. Те, кто может ориентироваться в различных законах штатов, масштабируя цифровые услуги, вероятно, опередят более медленных, обремененных соблюдением требований конкурентов.

Лидеры отрасли контрацептивов Северной Америки

-

Bayer AG

-

Teva Pharmaceuticals Ltd

-

Pfizer

-

Cooper Surgical

-

Reckitt Benckiser Group plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Февраль 2025: FDA одобрило медную ВМС MIUDELLA для предотвращения беременности на срок до трех лет.

- Февраль 2025: Reya Health запустила образовательное приложение, которое сопоставляет канадцев с подходящими методами с помощью алгоритмов.

- Февраль 2025: Таблетки Slynd получили возмещение в восьми канадских провинциях и нескольких федеральных программах.

- Январь 2025: 49Care представила медную ВМС Yanae в канадских аптеках.

Охват отчета по рынку контрацептивов Северной Америки

Согласно охвату отчета, контрацептивные препараты и устройства используются для контроля рождаемости. Контрацепция более широко известна как фертильность, а контроль рождаемости описывается как метод, используемый для предотвращения беременности. Эти устройства и препараты функционируют, изменяя механизм овуляции или действуя как физический барьер между сперматозоидом и яйцеклеткой. Правильное использование контрацептивов, таких как женские и мужские презервативы, также предотвращает распространение заболеваний, передающихся половым путем.

| Препараты | Оральные контрацептивы |

| Местные контрацептивы | |

| Инъекционные контрацептивы | |

| Устройства | Презервативы |

| Диафрагмы | |

| Цервикальные колпачки | |

| Губки | |

| Вагинальные кольца | |

| Внутриматочные устройства | |

| Другие устройства |

| Мужской |

| Женский |

| Гормональные методы |

| Негормональные методы |

| США |

| Канада |

| Мексика |

| По продуктам | Препараты | Оральные контрацептивы |

| Местные контрацептивы | ||

| Инъекционные контрацептивы | ||

| Устройства | Презервативы | |

| Диафрагмы | ||

| Цервикальные колпачки | ||

| Губки | ||

| Вагинальные кольца | ||

| Внутриматочные устройства | ||

| Другие устройства | ||

| По полу | Мужской | |

| Женский | ||

| По гормональному классу | Гормональные методы | |

| Негормональные методы | ||

| География | США | |

| Канада | ||

| Мексика | ||

Ключевые вопросы, рассмотренные в отчете

1. Какова текущая стоимость рынка контрацептивов Северной Америки?

Рынок генерировал 8,97 млрд долларов США в 2025 году и прогнозируется к росту до 11,32 млрд долларов США к 2030 году.

2. Какая категория продуктов занимает наибольшую долю?

Устройства, такие как ВМС и презервативы, лидировали с долей доходов 61,6% в 2024 году.

3. Как мужские контрацептивы будут влиять на рост?

Прогнозируется, что мужские методы будут расти со среднегодовым темпом роста 6,0%, поддерживаемые новыми негормональными технологиями, находящимися в клинических испытаниях.

4. Почему цифровые платформы важны для доступа к контрацепции?

Телемедицина и приложения на основе ИИ сокращают время ожидания и персонализируют выбор, расширяя охват особенно в сельских районах

5. Какое регуляторное изменение наиболее сильно влияет на динамику рынка?

Безрецептурное одобрение Opill FDA устранило рецептурные барьеры и, как ожидается, добавит 1,0% к среднегодовому темпу роста рынка.

6. Какая страна в Северной Америке растет быстрее всего

Мексика показывает самый высокий прогнозируемый рост со среднегодовым темпом роста 6,07% до 2030 года, поддерживаемый программами охраны материнского здоровья при поддержке ВОЗ.

Последнее обновление страницы: