Размер и доля рынка грудных имплантов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.39 Миллиардов долларов США |

| Размер Рынка (2030) | 3.22 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.76% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка грудных имплантов от Mordor Intelligence

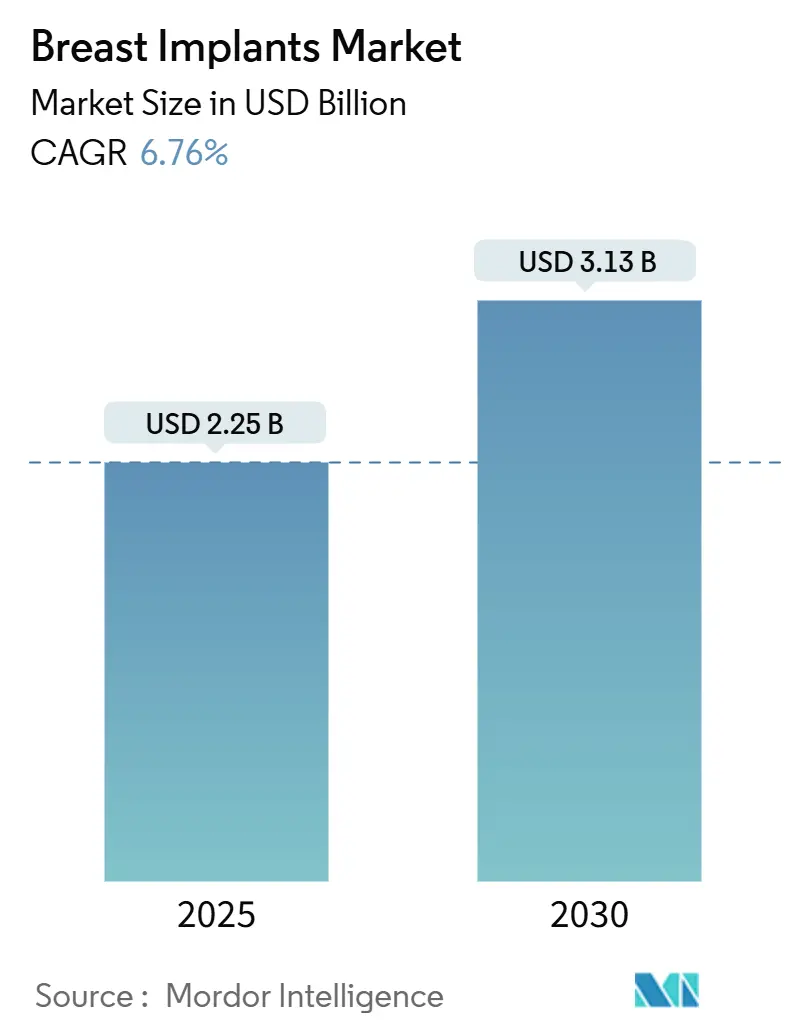

Рынок грудных имплантов был оценен в 2,25 млрд долларов США в 2025 году и, по прогнозам, вырастет до 3,13 млрд долларов США к 2030 году, что соответствует среднегодовому темпу роста 6,76% в прогнозируемом периоде. Расширение отражает сочетание растущих объемов реконструкции после мастэктомии, более широкого социального признания косметического увеличения груди и быстрых инноваций в продуктах. Силиконовые устройства продолжают доминировать в общем спросе по единицам, но структурированные солевые импланты набирают обороты, поскольку они устраняют проблемы бесшумного разрыва, обеспечивая при этом ощущения, похожие на силиконовые. В региональном разрезе Азиатско-Тихоокеанский регион является самой быстрорастущей ареной, движимый центрами медицинского туризма, ускоряющимися тратами среднего класса и всплеском новых одобрений, в то время как Северная Америка сохраняет свои лидирующие позиции благодаря зрелым путям возмещения и передовому хирургическому опыту. Усилившиеся геополитические потрясения выявили уязвимости в цепочке поставок сырья, побуждая производителей выделять 3-5% годовой выручки на устойчивость цепочки поставок, гибкость контрактов и стратегии двойного поиска поставщиков.

Ключевые выводы отчета

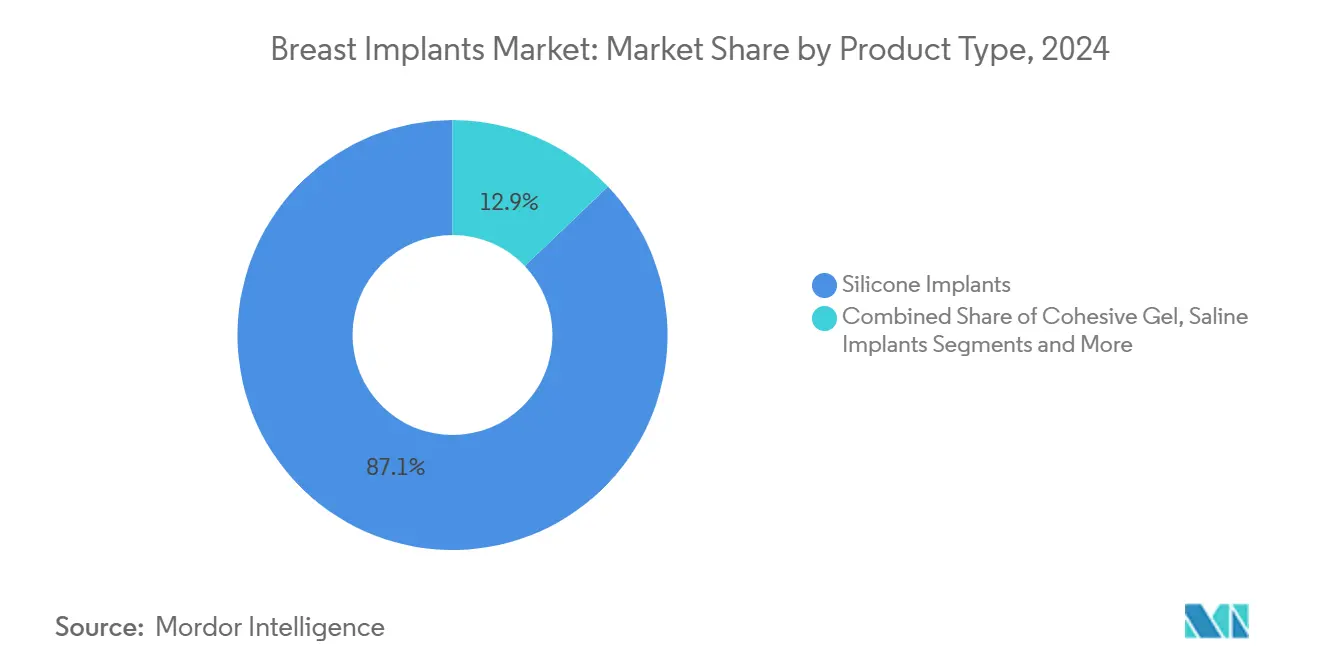

- По типу продукта: силиконовые импланты захватили 87,13% доли рынка грудных имплантов в 2024 году, в то время как структурированные солевые устройства, по прогнозам, покажут среднегодовой темп роста 7,74% до 2030 года.

- По форме: круглые профили составили 83,57% размера рынка грудных имплантов в 2024 году; анатомические (каплевидные) варианты, по прогнозам, будут развиваться со среднегодовым темпом роста 6,92% за тот же период.

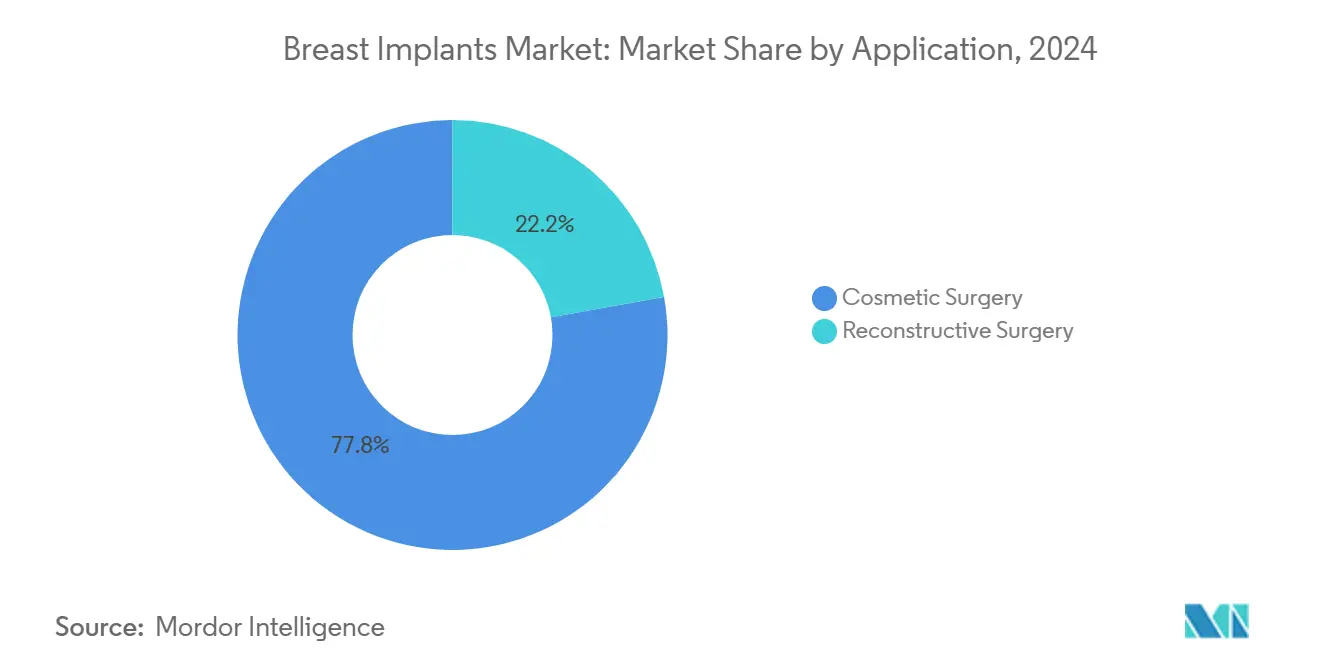

- По применению: косметическое использование составило 77,83% размера рынка грудных имплантов в 2024 году и установлено к росту со среднегодовым темпом роста 7,05% к 2030 году.

- По конечному пользователю: амбулаторные хирургические центры занимали 44,21% размера рынка грудных имплантов в 2024 году, но косметологические клиники и медицинские спа, как ожидается, будут расти со среднегодовым темпом роста 7,21% к 2030 году.

- По географии: Северная Америка захватила 41,24% доли рынка грудных имплантов в 2024 году; Азиатско-Тихоокеанский регион, по прогнозам, будет ускоряться со среднегодовым темпом роста 7,95% до 2030 года.

Глобальные тенденции и инсайты рынка грудных имплантов

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | График воздействия |

|---|---|---|---|

| Высокое бремя рака груди | +1.9% | Северная Америка, Европа | Среднесрочный (2-4 года) |

| Всплеск спроса на операции на груди | +1.6% | Северная Америка, Европа | Краткосрочный (≤ 2 лет) |

| Технологический прогресс в грудных имплантах | +1.4% | Раннее внедрение в Северной Америке, Европе | Долгосрочный (≥ 4 лет) |

| Рост медицинского туризма | +1.2% | Основная Азиатско-Тихоокеанский регион, распространение на Латинскую Америку и Ближний Восток и Африку | Среднесрочный (2-4 года) |

| 3-D визуализация и инструменты симуляции | +0.9% | Северная Америка и ЕС, расширение на Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Прямой маркетинг потребителям | +0.8% | Глобальный, высокое воздействие на развитые рынки | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокое бремя рака груди

Ожидается, что новые диагнозы инвазивного рака в США достигнут 316 950 в 2025 году, что на 2% больше, чем в 2024 году, подтверждая устойчивый спрос на реконструкцию.[1]Американское онкологическое общество, "Факты и цифры о раке 2025," Американское онкологическое общество, cancer.org Расовые и социально-экономические различия сохраняются - белые пациентки подвергаются реконструкции почти в 67% против 54% для чернокожих женщин, что подчеркивает неиспользованный потенциал роста, если барьеры доступа будут устранены. Немедленная реконструкция пользуется растущей популярностью, несмотря на 18% более высокий риск повторной операции, поскольку пациенты ценят более короткое общее время восстановления. Страховые мандаты в Северной Америке дополнительно снижают наличные расходы, повышая объемы процедур.

Всплеск спроса на операции на груди

Потребительские предпочтения сместились в сторону "необнаружимых" увеличений, которые отражают естественную эстетику груди. Оболочка SmoothSilk от Motiva и аналогичные передовые текстуры снижают частоту капсульной контрактуры, завоевывая одобрение хирургов. Одновременно частота подтяжек груди выросла на 6% в США в 2024 году, поддерживаемая лучшими технологиями подтяжки кожи. Клиники, которые выравнивают портфели имплантов с этими тенденциями - балансируя объем, проекцию и тактильную подлинность - готовы захватить дискреционные потребительские расходы.

Технологический прогресс в грудных имплантах

Структурированные импланты, такие как IDEAL IMPLANT, сочетают перегородочные камеры с солевым наполнением, что приводит к 92,7% удовлетворенности через 10 лет и частоте капсульной контрактуры 6,6%, заметно ниже силиконовых норм.[2]Уильям П. Нихтер, "Десятилетние результаты структурированных солевых грудных имплантов IDEAL IMPLANT," Пластическая и реконструктивная хирургия, pubmed.ncbi.nlm.nih.gov Легкие варианты, такие как B-Lite от POLYTECH, сокращают общую массу импланта на 30%. 3-компонентные RFID-чипы теперь облегчают неинвазивные проверки серийных номеров, укрепляя послерыночный надзор и валидацию гарантий.

Рост медицинского туризма

Конкурентные цены, комплексные реабилитационные туры и многоязычные команды по уходу делают Таиланд, Турцию и Мексику привлекательными для эстетического увеличения. Региональные правительства расширяют визовые коридоры быстрого прохождения и партнерствуют с авиакомпаниями для продвижения пакетов "операция плюс отдых". Для поставщиков локализованные тренинговые центры обеспечивают соответствие хирургических протоколов стандартам страны происхождения, сохраняя целостность бренда.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | График воздействия |

|---|---|---|---|

| Послепроцедурные осложнения и риски | -1.5% | Наивысшая осведомленность в Северной Америке, Европе | Долгосрочный (≥ 4 лет) |

| Строгие регулирования и альтернативы пересадки жира | -1.2% | Северная Америка и ЕС, расширение глобально | Среднесрочный (2-4 года) |

| Нехватка поставок медицинских материалов | -0.9% | Глобальный; острый в Европе | Краткосрочный (≤ 2 лет) |

| Растущие премии страхования ответственности за продукцию | -0.7% | Северная Америка и ЕС, распространение на другие развитые рынки | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Послепроцедурные осложнения и риски

Глобальные регистры сообщают о 1 290 подтвержденных случаях BIA-ALCL, в основном связанных с текстурированными оболочками.[3]Управление по контролю за продуктами и лекарствами США, "Предрыночные одобрения грудных имплантов," fda.gov В 2024 году FDA ввело обязательные предупреждения в рамке и контрольные списки для пациентов, повышая затраты на соответствие, но поощряя прозрачное обсуждение рисков. Импланты с гладкой поверхностью и нано-текстурные технологии решают эти проблемы, но судебные тенденции повышают страховые премии хирургов; в некоторых штатах США премии выросли на 15% в годовом исчислении в 2024 году.

Строгие регулирования и альтернативы пересадки жира

Переход на европейское MDR требует повторной сертификации к 2027 году, добавляя аудиторские сборы и задерживая продажи устаревших устройств, если не получено одобрение уведомленного органа. Одновременно гибридные техники пересадки жира привлекают пациентов, опасающихся синтетических материалов. Производители устройств противостоят, объединяя импланты с бесклеточными дермальными матрицами (ADM), которые поддерживают строительные леса мягких тканей, позиционируя импланты как дополняющие, а не конкурирующие с аутологичными вариантами.

Сегментный анализ

По типу продукта: структурированный солевой раствор бросает вызов доминированию силикона

Силиконовые импланты сохранили 87,13% долю рынка грудных имплантов в 2024 году, предпочитаемые за их стабильность когезивного геля и имитацию мягких тканей. Размер рынка грудных имплантов для силиконовых линий будет продолжать расширяться; однако среднегодовой темп роста структурированного солевого раствора 7,74% указывает на ускоряющееся принятие. Структурированные устройства избегают MRI-мониторинга, привлекают потребителей, заботящихся о безопасности, и позволяют интраоперативную регулировку наполнения для улучшения симметрии. Когезивные импланты типа "мармеладного мишки" по-прежнему привлекают благодаря памяти формы и более низкому риску протечки, но прозрачный профиль разрыва структурированного солевого раствора получает поддержку среди кандидатов на ревизионную хирургию.

Производители силиконовых имплантов отвечают расширением гарантий, покрывающих капсульную контрактуру и замену при разрыве на весь срок службы импланта. Цифровые измерители груди, которые накладывают 3-D изображение на анатомию пациента, улучшают предпроцедурное планирование, дополнительно укрепляя силиконовое лидерство, несмотря на импульс солевого раствора на рынке грудных имплантов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По форме: анатомические набирают обороты, несмотря на преобладание круглых

Круглые импланты занимали 83,57% размера рынка грудных имплантов в 2024 году, однако анатомические единицы будут расти быстрее из-за значительно более низкой частоты капсульной контрактуры 3,4% против 11,3% для круглых. Восточноазиатские и европейские пациентки, которые часто предпочитают скромную проекцию верхнего полюса, тяготеют к каплевидной геометрии. Анатомические модели с гладкой поверхностью, запущенные в 2025 году, решают исторические проблемы ротации, aided by laser-etched texturing that stabilizes pocket positioning без агрессивной шероховатости, связанной с риском ALCL.

Патенты на гибридное гелевое наполнение смешивают слои двойной вязкости - более твердую основу для формы и более мягкий внешний слой для пальпируемости - позволяя анатомическим имплантам конкурировать с круглыми по тактильной подлинности. Рекламные кампании подчеркивают эти инновации, способствуя принятию хирургами и подталкивая долю рынка к анатомическим категориям.

По применению: реконструктивная хирургия опережает косметический рост

В 2024 году косметические показания составляли 77,83% размера рынка грудных имплантов и, по прогнозам, вырастут со среднегодовым темпом роста 7,05% до 2030 года. В рамках косметического спроса увеличиваются процедуры увеличения-мастопексии (одновременная подтяжка и увеличение), подпитываемые широким принятием препаратов для похудения GLP-1, которые усугубляют дефляцию в грудных оболочках. Поставщики, которые поставляют импланты меньшего объема с низким профилем, хорошо ранжируются для этих нюансированных коррекций, обостряя конкурентную сегментацию на рынке грудных имплантов.

Движущие факторы сегмента реконструктивной хирургии включают раннее выявление, национальные программы скрининга и финансово доступное покрытие мастэктомии. Немедленная реконструкция груди получает предпочтение хирургов из-за одноэтапного операционного рабочего процесса, несмотря на признанное 18% увеличение риска ревизии против отсроченных подходов. Техники препекторального размещения улучшают послеоперационный комфорт и поддерживают целостность большой грудной мышцы, хотя слегка повышают частоту сером. Производители устройств ответили фенестрированными сетками, которые облегчают дренаж жидкости и интегрируются с тканями хозяина.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: косметологические клиники нарушают доминирование амбулаторных хирургических центров

Амбулаторные хирургические центры командовали 44,21% долей размера рынка грудных имплантов в 2024 году, закрепленные растущей доступностью операционных. Косметологические клиники и медицинские спа, однако, как ожидается, будут расширяться со среднегодовым темпом роста 7,21% к 2030 году. Пациенты ценят расширенные часы работы офисов, бутик-залы восстановления и комплексные эстетические предложения (например, дермальные филлеры). Производители развертывают "инструментарии для построения практики" - покрывающие онлайн-системы бронирования, календари контента социальных сетей и модули обучения персонала - чтобы встроить лояльность к продукту. Клиники, использующие линию Natrelle от Allergan, например, получают оптимизированные для конверсии образовательные видео для пациентов наряду со скидками на пополнение инвентаря.

Больницы, несмотря на более низкую долю, противостоят, создавая специализированные эстетические кабинеты и используя междисциплинарные консультации, такие как сочетание профилактической мастэктомии с реконструктивным увеличением во время того же стационарного пребывания. Интегрированные системы электронных медицинских записей обеспечивают бесшовные направления от онкологии к пластической хирургии, помогая больницам защитить свою долю на развивающемся рынке грудных имплантов.

Географический анализ

Северная Америка сохранила 41,24% долю рынка грудных имплантов в 2024 году. Одобрение FDA в сентябре 2024 года Motiva SmoothSilk представило первый нетекстурированный импланат с наноповерхностью в США, усилив конкуренцию выбора устройств. Регулятивные обновления налагают предупреждения в черном ящике на все импланты и требуют контрольные списки решений пациентов, способствуя осознанному выбору, но добавляя административную нагрузку для поставщиков. Американские хирурги демонстрируют отличительные модели практики, часто выбирая импланты с более высокой проекцией относительно своих европейских коллег, отражая региональные эстетические идеалы.

Азиатско-Тихоокеанский регион, по прогнозам, будет самым быстрорастущим регионом со среднегодовым темпом роста 7,95% к 2030 году. Коридоры медицинского туризма ежегодно направляют тысячи пациентов в Таиланд и Южную Корею для увеличения по низким ценам в комплексе с послеоперационным спа-уходом. Авторизация NMPA Китая имплантов Motiva в конце 2024 года - первое разрешение на грудные импланты в Китае за десятилетие - высвобождает сдерживаемый спрос среди сетей частных клиник. Клинические испытания Австралии полностью резорбируемых имплантов на основе PCL-каркаса сообщили о нуле серьезных осложнений при 12-месячном наблюдении, указывая на перспективу альтернатив, которые в конечном итоге могут нарушить силиконовое лидерство. В Индонезии исходящий медицинский туризм остается распространенным из-за ограниченной доступности специалистов, выявляя региональные пробелы в сервисной емкости, которые международные клинические сети стремятся заполнить.

Европа составляет существенную долю глобальных продаж, но сталкивается с более строгим регулированием. Медицинское регулирование устройств (MDR) требует повторной сертификации грудных имплантов к 2027 году, и GC Aesthetics выполнила веху рано, запустив первый одобренный MDR имплант в 2022 году gcaesthetics.com. Великобритания подсчитала 5 202 косметические процедуры груди в 2024 году, представляя 6% увеличение эстетического спроса, несмотря на макроэкономические препятствия. Последствия отзыва текстурированных имплантов продолжаются, подталкивая хирургов к гладким или микротекстурированным альтернативам. Между тем, страховщики в Германии и Франции расширяют возмещение для профилактической мастэктомии с немедленной реконструкцией, поддерживая рост реконструктивных объемов.

Южная Америка и Ближний Восток и Африка (MEA) совместно захватывают значительную долю и держат стратегическое обещание. Бразилия принимает один из самых высоких показателей увеличения на душу населения в мире, и местные производители агрессивно устанавливают цены для поддержания доли. В государствах Совета сотрудничества стран Залива (GCC) премиальные медико-туристические комплексы в Дубае и Дохе привлекают состоятельных экспатриантов, ищущих одобренные FDA США импланты без поездки в Северную Америку.

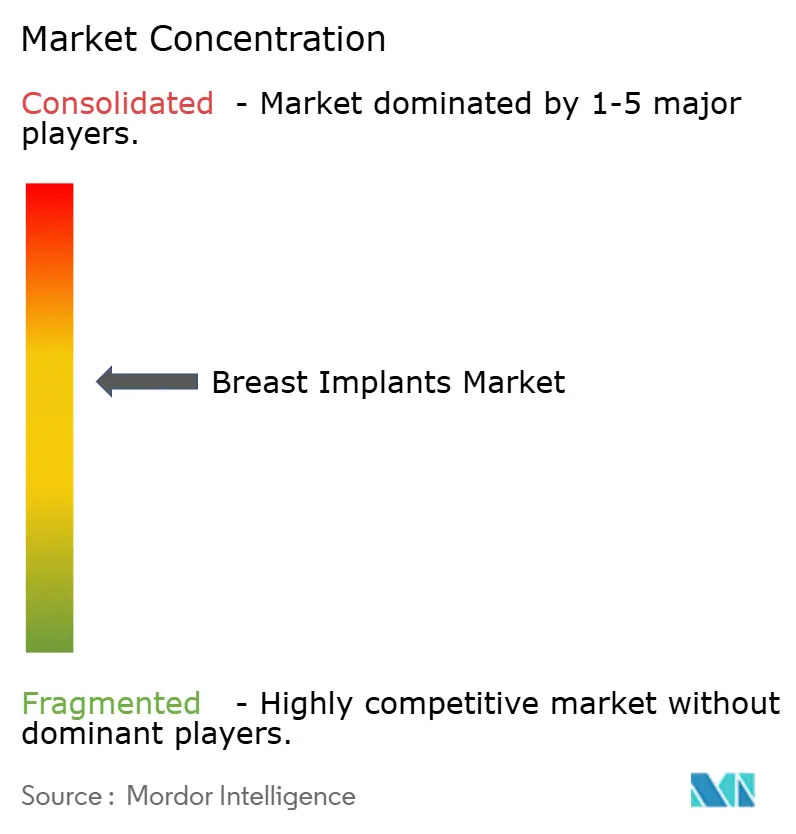

Конкурентная среда

Рынок грудных имплантов демонстрирует умеренную концентрацию. Natrelle от AbbVie, Mentor от Johnson & Johnson и Establishment Labs обладают глобальным масштабом, в то время как POLYTECH, GC Aesthetics и Silimed обслуживают региональные ниши. AbbVie ожидает, что ее подразделение эстетики превысит 9 млрд долларов США к 2029 году, демонстрируя корпоративный оптимизм, несмотря на 2,2% снижение продаж в 2024 году. Establishment Labs дифференцируется через менее чем 1% частоту осложнений, связанных с устройством, документированную за 14 лет, укрепляя свое ценностное предложение с хирургами.

Инновационные конвейеры концентрируются на инжиниринге поверхности. Система регулируемого солевого раствора SPECTRUM от Mentor позволяет послеоперационные корректировки размера в течение шести месяцев, предоставляя пациентам большую персонализацию. Opticon Plus от POLYTECH (запуск 2024) слоит многоплотностные когезивные гели, адаптируя проекцию к индивидуальной ширине грудной клетки. Легкие конструкции, которые уменьшают нагрузку на грудные связки, привлекают физически активное население и пожилых пациентов, обеспокоенных долгосрочным птозом.

Экологическая устойчивость формирует новую конкурентную ось. Недавний академический обзор квантифицировал интенсивность парниковых газов на уровне 4,25 MTCO2e на 1 млн долларов США выручки для одного крупного производителя - половину интенсивности конкурента - предоставляя преимущество в закупках в больничных системах, которые учитывают ESG-производительность. Системы снабжения на основе блокчейна позволяют отслеживаемость от колыбели до могилы, удовлетворяя мандаты происхождения MDR и поддерживая инициативы круговой экономики, такие как схемы извлечения и переработки для удаленных имплантов.

M&A активность продолжается. Tiger Aesthetics Medical приобрела активы грудных имплантов Sientra за 42,5 млн долларов США в апреле 2024 года, защищая непрерывность поставок для существующей клиентской базы Sientra. Аналитики ожидают дальнейшей консолидации, поскольку затраты MDR сжимают меньшие бренды. Интерес венчурного капитала смещается в сторону биорезорбируемых имплантов и инструментов размерения на основе ИИ, которые сочетают морфометрию грудной стенки с машинным обучением предсказания динамики тканей.

Лидеры индустрии грудных имплантов

-

AbbVie Inc. (Allergan Aesthetics)

-

Establishment Labs S.A.

-

GC Aesthetics

-

HansBiomed Co. Ltd.

-

Johnson & Johnson

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Февраль 2025: Allergan Aesthetics запустила национальный поиск следующих "Лиц Natrelle", поощряя женщин, которые перенесли увеличение или реконструкцию, участвовать в кампании рассказывания историй, укрепляя инклюзивность

- Октябрь 2024: Establishment Labs опубликовала свой отчет о послерыночном надзоре, ссылаясь на <1% частоту осложнений, связанных с устройством, за 14 лет наблюдения

- Октябрь 2024: Establishment Labs представила трехлетние клинические результаты для имплантов Mia Femtech, отметив ноль разрывов или капсульной контрактуры и 93% соответствие пациентов наблюдению

- Сентябрь 2024: FDA одобрило импланты Motiva SmoothSilk Ergonomix и SmoothSilk Round для входа на рынок США, расширяя выбор пациентов

Область применения глобального отчета по рынку грудных имплантов

Согласно области применения данного отчета, грудные импланты - это медицинские устройства, используемые для увеличения размера груди, либо для косметических целей, либо для целей реконструкции, либо для исправления врожденной аномалии. Процедура включает использование грудных имплантов для улучшения и увеличения размера груди.

Рынок сегментирован по типу, применению, конечному пользователю и географии. По типу рынок сегментирован на силиконовые импланты, форма-стабильные импланты, солевые импланты и структурированные солевые импланты. По применению рынок сегментирован на реконструктивную хирургию и косметическую хирургию. По конечному пользователю рынок сегментирован на больницы, косметологические клиники и других конечных пользователей. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Отчет также покрывает размер рынка и прогнозы для рынка грудных имплантов в 17 странах по основным регионам. Отчет предлагает стоимость (доллары США) для вышеуказанных сегментов.

| Силиконовые импланты |

| Когезивные гелевые (форма-стабильные) импланты |

| Солевые импланты |

| Структурированные солевые импланты |

| Гидрогелевые и другие наполнители |

| Круглые |

| Анатомические (каплевидные) |

| Реконструктивная хирургия |

| Косметическая (увеличительная) хирургия |

| Больницы |

| Амбулаторные хирургические центры |

| Косметологические клиники и медицинские спа |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азия | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная Азия | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Силиконовые импланты | |

| Когезивные гелевые (форма-стабильные) импланты | ||

| Солевые импланты | ||

| Структурированные солевые импланты | ||

| Гидрогелевые и другие наполнители | ||

| По форме | Круглые | |

| Анатомические (каплевидные) | ||

| По применению | Реконструктивная хирургия | |

| Косметическая (увеличительная) хирургия | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Косметологические клиники и медицинские спа | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азия | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная Азия | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

1. Каков текущий размер рынка грудных имплантов и какой темп роста ожидается?

Рынок составляет 2,25 млрд долларов США в 2025 году и, по прогнозам, достигнет 3,13 млрд долларов США к 2030 году, отражая среднегодовой темп роста 6,76%

2. Какой материал имплантов занимает ведущую долю рынка?

Силиконовые устройства лидировали с 87,13% доли рынка грудных имплантов в 2024 году, благодаря стабильности когезивного геля и естественному ощущению.

3. Почему Азиатско-Тихоокеанский регион прогнозируется как самый быстрорастущий регион?

Растущий медицинский туризм, расширяющиеся траты среднего класса и недавние одобрения продуктов позиционируют Азиатско-Тихоокеанский регион для продвижения со среднегодовым темпом роста 7,95% до 2030 года.

4. Как новые регулирования влияют на рынок?

В США FDA теперь требует предупреждения в рамках и контрольные списки решений пациентов, в то время как европейское регулирование медицинских устройств требует полную повторную сертификацию имплантов к 2027 году, повышая затраты на соответствие, но улучшая безопасность пациентов

5. С какими вызовами цепочки поставок сталкиваются производители?

Геополитические потрясения и нехватка силиконовых исходных материалов подтолкнули компании выделять 3-5% годовой выручки на меры устойчивости, такие как двойное снабжение и региональное складирование

6. Какие технологические достижения формируют импланты следующего поколения?

Структурированные солевые конструкции, которые позволяют видимое обнаружение разрыва, легкие гелевые матрицы, которые сокращают вес импланта на 30%, и RFID-оболочки для неинвазивного отслеживания устройств переопределяют дифференциацию продуктов.

Последнее обновление страницы: