Размер и доля рынка контрацептивных средств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 19.20 Миллиардов долларов США |

| Размер Рынка (2030) | 25.97 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.23% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

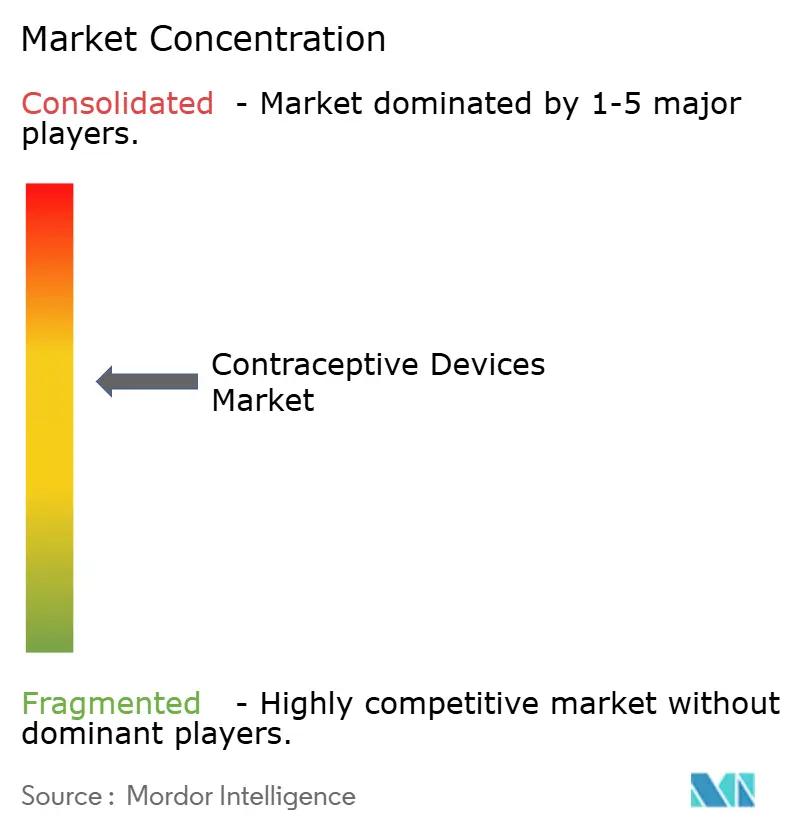

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка контрацептивных средств от Mordor Intelligence

Рынок контрацептивных средств составляет 19,20 млрд долларов США в 2025 году и, по прогнозам, достигнет 25,97 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 6,23%. Спрос набирает обороты, поскольку правительства расширяют программы планирования семьи, цифровые инструменты здравоохранения расширяют доступ, а продукты двойной защиты отвечают на двойные вызовы незапланированной беременности и заболеваний, передающихся половым путем. Долгосрочные обратимые контрацептивы (ЛАРК) демонстрируют устойчивое распространение, онлайн-модели прямых продаж потребителям сокращают время между намерением и покупкой, а инновации в области материалов отвечают на проблемы чувствительности к латексу. Технологические платформы, интегрирующие беспроводное управление, мониторинг в реальном времени и персонализированное дозирование, изменяют ожидания пользователей, в то время как политические меры, устраняющие барьеры в разделении затрат, стимулируют более широкий охват. Конкурентная интенсивность возрастает, поскольку многонациональные производители устройств и развивающиеся FemTech-компании стремятся заполнить пробелы в негормональных, умных и многоцелевых технологиях предотвращения, повышая разнообразие продуктов на рынке контрацептивных средств.

Ключевые выводы

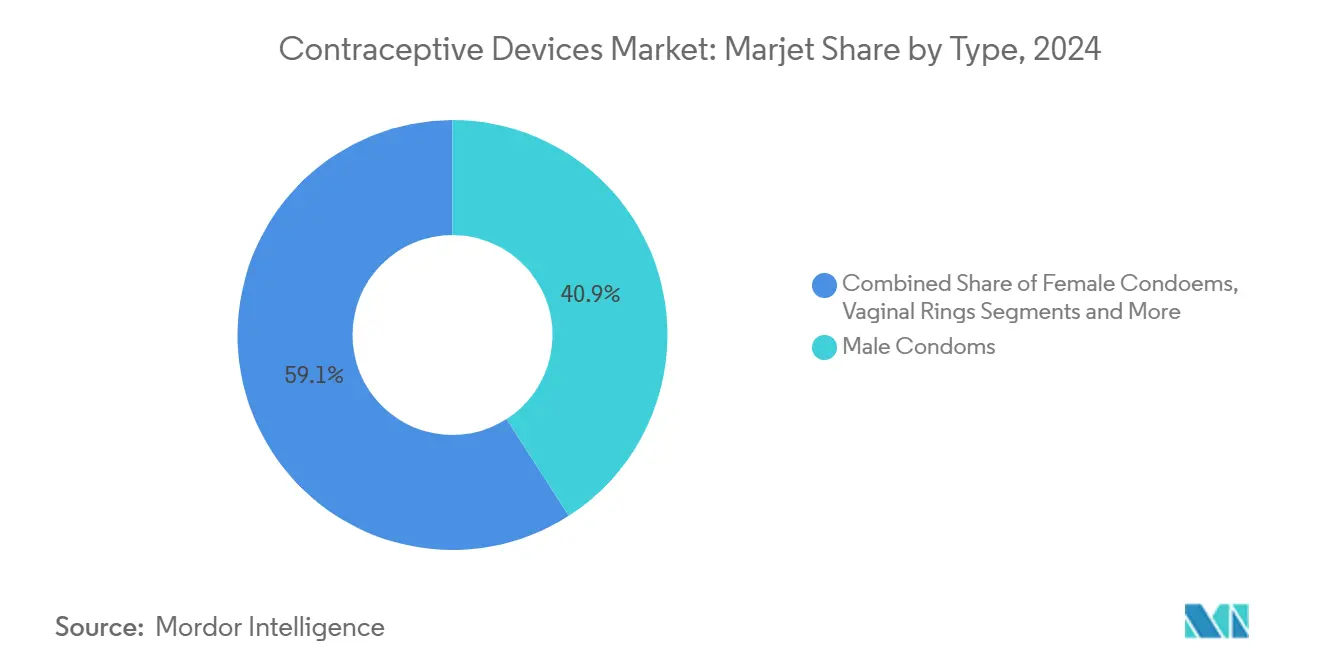

По типу мужские презервативы лидировали с долей 40,9% рынка контрацептивных средств в 2024 году, тогда как контрацептивные имплантаты, по прогнозам, будут расширяться со среднегодовым темпом роста 9,8% до 2030 года.

По полу мужской сегмент занимал 54,2% доли размера рынка контрацептивных средств в 2024 году, в то время как женский сегмент, по прогнозам, будет развиваться со среднегодовым темпом роста 7,4% до 2030 года.

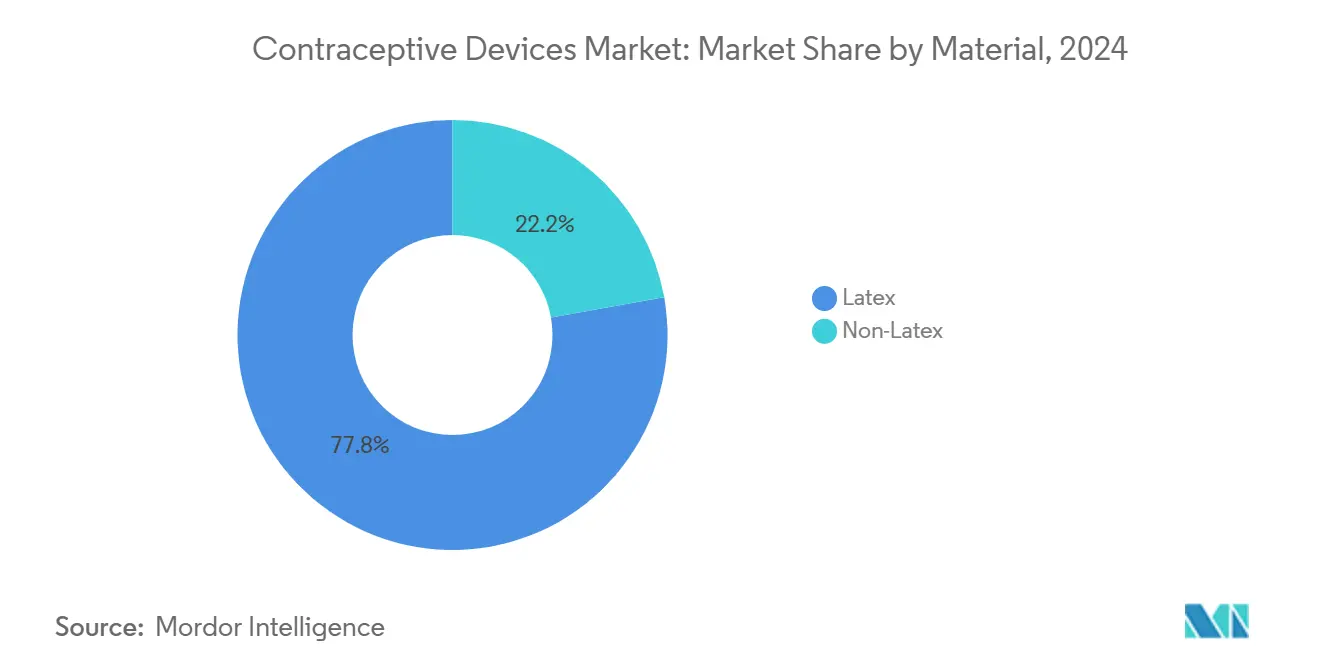

По материалу латексные продукты занимали 77,8% доли в 2024 году; ожидается, что не-латексный сегмент будет расти со среднегодовым темпом роста 9,4% за тот же период.

По каналу распределения розничные аптеки генерировали 45,2% доли доходов в 2024 году, однако онлайн/прямые потребительские платформы готовы к росту со среднегодовым темпом роста 10,1% до 2030 года.

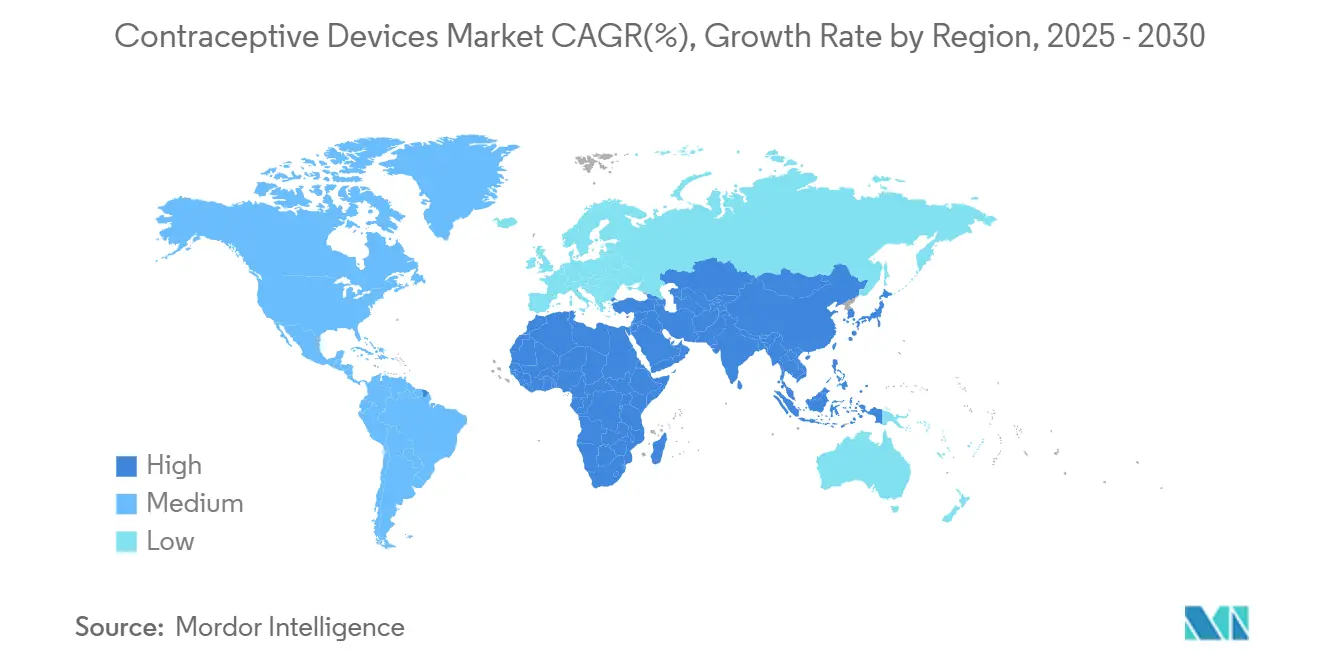

По географии Азиатско-Тихоокеанский регион составлял 31,8% доли рынка контрацептивных средств в 2024 году, тогда как регион Ближнего Востока и Африки готов к самому быстрому росту со среднегодовым темпом роста 8,7% между 2025 и 2030 годами.

Глобальные тенденции и аналитические данные рынка контрацептивных средств

Анализ воздействия драйверов

| Драйвер | (~)% воздействие на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Растущее предпочтение долгосрочных обратимых контрацептивов (ЛАРК) | +1.5% | Северная Америка и Европа, с растущим распространением в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Высокая нагрузка заболеваний, передающихся половым путем (ЗППП), и растущая осведомленность о ЗППП | +1.0% | Глобально, с особым воздействием в Северной Америке, Европе и городских центрах развивающихся регионов | Краткосрочный (≤ 2 лет) |

| Инициативы правительства и частных компаний | +0.7% | Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Латинская Америка | Средний срок (2-4 года) |

| Технологические достижения и инновации продуктов | +1.2% | Глобально, с первоначальным воздействием в Северной Америке и Европе | Долгосрочный (≥ 4 лет) |

| Высокий уровень незапланированных беременностей и отложенное планирование семьи | +0.6% | Глобально, со значительным воздействием в развивающихся регионах | Средний срок (2-4 года) |

| Быстрое распространение телемедицины и подписных платформ прямых продаж потребителям | +0.8% | Северная Америка и Европа, с постепенным расширением в городские районы развивающихся регионов | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущее предпочтение долгосрочных обратимых контрацептивов (ЛАРК)

Использование ЛАРК в Соединенных Штатах выросло с 2% в 2002 году до 16% к 2019 году и продолжает расти в 2025 году, отражая превосходную эффективность и удобство. Инициативы системы здравоохранения, которые разрешают медсестрам устанавливать имплантаты и ВМС за одно посещение, устраняют препятствия доступа и снижают затраты на незапланированную беременность. Реформы возмещения расходов по программе Medicaid в 37 штатах покрывают установку в тот же день, снижая высокие первоначальные расходы для пользователей с низким доходом. Учебные программы, охватывающие консультирование и техники установки, теперь появляются в 65% медицинских школ, сокращая пробелы в знаниях поставщиков услуг. Экономические исследования показывают, что каждый процентный пункт перехода от кратковременных методов к ЛАРК приносит измеримую экономию, предотвращая дорогостоящие незапланированные роды. Эти факторы повышают проникновение ЛАРК, тем самым поддерживая расширение доходов на рынке контрацептивных средств.

Высокая нагрузка заболеваний, передающихся половым путем, и растущая осведомленность

Наблюдение в Нью-Йорке показало рост случаев хламидиоза и гонореи в 2023 году, наиболее выраженный среди чернокожей и латиноамериканской молодежи.[1]NYC Health Department, "STI Surveillance Data 2023," nyc.govЭпидемиологическая картина стимулирует интерес к многоцелевым технологиям предотвращения, которые блокируют инфекцию и беременность в одном устройстве. Прототипы включают женские презервативы, пропитанные противомикробными средствами, и вагинальные кольца, выделяющие противовирусные соединения наряду с гормонами, которые в настоящее время проходят испытания под координацией ВОЗ who.int. Кампании общественного здравоохранения, которые подчеркивают преимущества двойной защиты, стимулируют продажи презервативов и барьерных методов, в то время как исследовательские гранты стимулируют гибкие стартапы, разрабатывающие микробицидные покрытия. Повышенное восприятие риска, следовательно, ускоряет спрос, расширяя рынок контрацептивных средств.

Технологические достижения и инновации продуктов

Биомедицинские микроэлектромеханические системы обеспечивают имплантируемые устройства с беспроводной модуляцией дозы и многолетним сроком службы. Daré Bioscience продемонстрировала концептуальное подтверждение для своего имплантата DARE-LARC1 в 2024 году, нацеленного на до 20 лет контрацептивного покрытия с внешним контролем активации.[2]Daré Bioscience, "DARE-LARC1 Platform Technology Achieves Proof of Concept," darebioscience.comУмные контрацептивные кольца сочетаются с мобильными приложениями для регистрации соблюдения режима и настройки профилей выделения гормонов, в то время как биоразлагаемые полимеры обещают имплантаты типа "установил и забыл", которые растворяются после использования, исключая визиты для удаления. Эти функции соответствуют ожиданиям потребителей в отношении удобства, персонализации и минимального клинического взаимодействия, усиливая технологическую кривую рынка контрацептивных средств.

Быстрое распространение телемедицины и подписных платформ прямых продаж потребителям

Выполнение рецептурных контрацептивов все чаще происходит через виртуальные клиники, которые интегрируют видео-консультации, электронные рецепты и дискретную доставку на дом. Регулятивная ясность в отношении межгосударственной торговли телемедициной в Соединенных Штатах и Европе сокращает циклы закупок и нормализует онлайн-обновление, обеспечивая 10,1% среднегодовой темп роста доходов цифровых каналов. Подписные сервисы объединяют пополнение устройств, наборы для тестирования на ИППП и образовательный контент, создавая предсказуемые потоки повторяющихся доходов для поставщиков. Этот сдвиг в распределении подрывает традиционное доминирование аптек, но расширяет охват, особенно среди молодых когорт. Премия за удобство, привязанная к цифровым путям, переводится в дополнительный объем продаж для рынка контрацептивных средств.

Анализ воздействия ограничений

| Ограничение | % воздействие на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Культурное и религиозное противодействие стерильным барьерным методам | -0.7% | Ближний Восток и Африка, Южная Азия, Латинская Америка | Долгосрочный (≥ 4 лет) |

| Меньшая уверенность врачей в определенных контрацептивных вариантах | -0.5% | Глобально, с особым воздействием в развивающихся регионах | Средний срок (2-4 года) |

| Проблемы судебного разбирательства по продуктам | -0.4% | Северная Америка, Европа | Краткосрочный (≤ 2 лет) |

| Строгий регулятивный сценарий | -0.3% | Глобально, со значительным воздействием на развитые рынки | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Культурное и религиозное противодействие стерильным барьерным методам

Распространение современной контрацепции в Саудовской Аравии достигло 46% в 2023 году, однако общественные нормы по-прежнему препятствуют барьерным методам для замужних женщин, ограничивая проникновение презервативов и диафрагм.[3]World Health Organization, "Contraception Fact Sheet," who.intНедавние правовые реформы, которые запрещают брак до 18 лет, сигнализируют о постепенных сдвигах в отношении, но давние убеждения продолжают препятствовать принятию в частях Ближнего Востока и Африки. Религиозные организации часто оказывают влияние на репродуктивный выбор, требуя культурно адаптированной адвокации для перекалибровки восприятий. Без такого взаимодействия пробелы в использовании сохраняются, умеряя перспективы роста на этих высоконаселенных рынках в рамках рынка контрацептивных средств.

Меньшая уверенность врачей в определенных контрацептивных вариантах

Обновление критериев медицинской пригодности США в 2024 году переклассифицировало инъекционный депо медроксипрогестерона ацетат для пользователей с повышенным тромбоэмболическим риском, повышая сложность консультирования. Аналогичные изменения руководящих принципов во всем мире заставляют клиницистов взвешивать нюансированные профили риска-пользы, особенно для пациентов с сопутствующими заболеваниями. Ограниченное практическое обучение установке ВМС или удалению имплантатов снижает рекомендации методов, ограничение, усиленное в загруженных условиях первичной медицинской помощи. Исследования показывают, что одобрение поставщика услуг сильно предсказывает принятие пациентом; колеблющееся консультирование, следовательно, подавляет потенциальный спрос и ограничивает рынок контрацептивных средств.

Сегментный анализ

По типу: ЛАРК набирают силу, несмотря на доминирование презервативов

Мужские презервативы захватили 40,9% доли рынка контрацептивных средств в 2024 году благодаря доступности, доступности и функциям двойной защиты.[3] Идеальное использование обеспечивает 98% эффективность, но реальная эффективность падает до 87% из-за непоследовательного или неправильного применения. Тем не менее, растущая осведомленность об аллергии на латекс, интерес к улучшенным ощущениям и удобство цифрового заказа поддерживают стабильный объем. Параллельно продажи имплантатов растут со среднегодовым темпом роста 9,8% до 2030 года, поддерживая заметную долю размера рынка контрацептивных средств для долгосрочных методов. Имплантаты с беспроводной связью и биоразлагаемые варианты сокращают посещения клиник, поощряют первое принятие и смягчают барьеры для удаления, усиливая их динамику роста.

Разработательные конвейеры подчеркивают расширение выбора. Гормональные ВМС обеспечивают неконтрацептивные преимущества, такие как более легкие кровотечения, укрепляя распространение среди женщин, которые ранее избегали вариантов на основе устройств. Однорукие вставки, запущенные в 2024 году, упрощают размещение, сокращая время процедуры и болевые сигналы. Вагинальные кольца продвигаются через испытания как с гормональным, так и с негормональным составом; исследовательское месячное кольцо Ovaprene продемонстрировало сильные посткоитальные снижения подвижных сперматозоидов. Каждая инновация диверсифицирует смесь методов, смягчая потоки доходов по всему рынку контрацептивных средств.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По полу: женский сегмент ускоряет рост

Мужская когорта составляла 54,2% продаж 2024 года, однако использование презервативов среди европейских подростков упало до 61% в последнем опросе ВОЗ, намекая на выравнивание проникновения.[3]World Health Organization, "Contraception Fact Sheet," who.intЖенский сегмент, по прогнозам, опередит со среднегодовым темпом роста 7,4%, отражая большую автономию решений, дискретные варианты и персонализацию устройств. Умные кольца, которые сочетаются с приложениями для отслеживания дозировки, и биоразлагаемые имплантаты, привлекающие долгосрочных планировщиков, расширяют портфели методов. Многоцелевые устройства предотвращения, которые сочетают предотвращение беременности с противомикробной защитой, находят отклик у женщин, приоритизирующих целостное сексуальное здоровье, расширяя размер рынка контрацептивных средств для продуктов, ориентированных на женщин.

Появляющиеся FemTech-решения обеспечивают самостоятельное введение и захват данных в реальном времени, заставляя страховщиков признавать генерируемые пациентами метрики в решениях о покрытии. По мере роста урбанизации и уровней участия в рабочей силе ценность удобства методов с низким обслуживанием возрастает, дополнительно поднимая доходы женского сегмента в рамках рынка контрацептивных средств.

По материалу: не-латекс набирает обороты

Латекс по-прежнему составляет 77,8% продаж единиц и остается экономически эффективным материалом выбора для презервативов. Однако проблемы аллергий, запаха и чувствительности толкают не-латексные категории к среднегодовому темпу роста 9,4%, с нитриловыми и полиуретановыми альтернативами, привлекающими внимание. Reckitt Benckiser планирует запуск нитриловых презервативов в Европе в первом квартале 2025 года, сигнализируя о массовой коммерциализации после устойчивого китайского спроса. Размер рынка контрацептивных средств для не-латексных предложений выигрывает от премиального ценообразования, связанного с воспринимаемым комфортом и безопасностью.

Помимо презервативов, биоразлагаемые полимеры входят в конвейеры разработки имплантатов, обещая окончательную абсорбцию и исключая процедуры удаления. Умные кольца, изготовленные из медицинского силикона, обеспечивают встроенную электронику без компромисса гибкости. Производители, которые интегрируют прорывы в материаловедении с пользователь-ориентированным дизайном, получают конкурентное преимущество на рынке контрацептивных средств.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распределения: цифровое разрушение ускоряется

Розничные аптеки сохранили 45,2% доли доходов в 2024 году благодаря широкому географическому охвату и немедленной доступности продукции. Однако онлайн/прямой потребительский канал, растущий со среднегодовым темпом роста 10,1%, изменяет поведение покупок, особенно среди поколения Z и миллениалов, которые ценят дискретность и доставку на дом. Порталы телемедицины объединяют электронные консультации, рецепты на устройства и автоматические пополнения, сжимая временные рамки от консультации до использования. Размер рынка контрацептивных средств для цифрового распределения масштабируется дальше, поскольку платежные платформы интегрируют совместимость со счетами гибких расходов, сглаживая трение транзакций.

Больницы и специализированные клиники сохраняют важность для ЛАРК, которые нуждаются в профессиональной установке. Упрощенные инструменты для установки сокращают время кресла, обеспечивая более высокую пропускную способность. НГО и правительственные программы направляют субсидированные устройства в недостаточно обслуживаемые области, как показано 17%-ным ростом закупок контрацептивов в 85 странах с низким доходом между 2022 и 2023 годами. В совокупности эти каналы балансируют охват, консультирование и доступность по всему рынку контрацептивных средств.

Географический анализ

Азиатско-Тихоокеанский регион генерировал 31,8% доходов в 2024 году, подпитываемый большими популяциями репродуктивного возраста, снижающимися намерениями фертильности и усиленными бюджетами общественного здравоохранения. Страновые программы в Китае, Индии и Индонезии развертывают инициативы послеродового ЛАРК, сельскую работу и кампании цифрового образования, сужая разрывы использования между городом и деревней. Однако диспропорции сохраняются среди подростков и маргинализированных групп, создавая адресуемые карманы неудовлетворенной потребности, которые расширяют взлетную полосу для рынка контрацептивных средств.

Регион Ближнего Востока и Африки, по прогнозам, будет расти со среднегодовым темпом роста 8,7% до 2030 года. Уровень рождаемости среди подростков в Саудовской Аравии упал с 8,65 на 1,000 в 2009 году до 8,28 в 2021 году после инвестиций в образование и расширение прав и возможностей молодежи. Партнерства, такие как Bayer и ЮНФПА Египет, нацелены на 810,000 женщин к 2028 году с современными устройствами, иллюстрируя, как многостороннее финансирование ускоряет принятие. Несмотря на культурные ограничения, улучшение женской грамотности и занятости создает поддерживающий фон для рынка контрацептивных средств.

Северная Америка и Европа демонстрируют высокое разнообразие методов, благоприятное возмещение и быстрое распространение инновационных устройств. Одобрения FDA однорукавных вставок ВМС и продолжающиеся расширения субсидий под Законом о доступной медицинской помощи повышают доступность. Латинская Америка сталкивается с постоянными затратами на подростковую беременность, оцениваемыми в 15,3 млрд долларов США в год, катализируя национальные министерства здравоохранения на продвижение использования ЛАРК среди подростков. Региональные кампании, которые подчеркивают свыше 99% эффективность ВМС и имплантатов, направлены на сокращение незапланированных рождений, укрепляя рынок контрацептивных средств.

Конкурентная среда

Рынок контрацептивных средств остается умеренно фрагментированным. Bayer AG, Cooper Surgical и Reckitt Benckiser закрепляют свои позиции через масштаб, узнаваемость бренда и многорегиональное распространение. Запуск Cooper Surgical в 2024 году однорукой вставки Paragard упрощает рабочие процессы процедур, усиливая свою нишу ВМС. Reckitt Benckiser использует глубину цепочки поставок для введения нитриловых презервативов в Европе, выравнивая дорожные карты продуктов с потребителями, осведомленными об аллергиях.

Компании среднего уровня преследуют инновации в негормональных и умных платформах. Имплантат с беспроводным управлением Daré Bioscience нацелен на десятилетия покрытия, скачок за пределы текущих десятилетних продуктов. FemTech-стартапы упаковывают удаленные рецептурные услуги с доставкой устройств, бросая вызов действующим компаниям ускорить их цифровой поворот. Стратегические сотрудничества с НГО и агентствами глобального здоровья открывают субсидированные каналы в развивающихся экономиках, как показано расширяющимся партнерством Bayer с ЮНФПА, оцениваемым в 170,000 евро кумулятивного финансирования.

Патентные портфели, производственные ноу-хау и регулятивная гибкость служат основными дифференциаторами, однако пользовательский опыт и гарантии конфиденциальности все больше определяют лояльность бренда. Фирмы, которые интегрируют данные в реальном времени, интерфейсы смартфонов и дискретную доставку, позиционируют себя для захвата эластичных сегментов спроса по всему рынку контрацептивных средств. По мере появления давлений консолидации приобретения технологически богатых стартапов диверсифицированными конгломератами здравоохранения представляются вероятными.

Лидеры индустрии контрацептивных средств

-

Cooper Surgical Inc.

-

Reckitt Benckiser Group PLC

-

Bayer AG

-

Karex Berhad

-

Church & Dwight Co. Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в отрасли

- Апрель 2025: Bayer расширила свое партнерство с ЮНФПА Египет с дополнительным финансированием в 100,000 евро, нацеливаясь на охват 810,000 женщин услугами планирования семьи и обеспечение получения 540,000 женщинами современных контрацептивных методов к 2028 году.

- Февраль 2025: Daré Bioscience и Theramex заключили соглашение о совместной разработке и лицензировании Casea S, биоразлагаемого контрацептивного имплантата, который в настоящее время находится в фазе 1 испытаний.

- Январь 2025: Daré Bioscience объявила о технологическом концептуальном подтверждении для своей платформы имплантатов длительного действия с беспроводным управлением DARE-LARC1.

- Ноябрь 2024: Министерство здравоохранения и социальных служб США издало Окончательное правило о конфиденциальности HIPAA, которое усиливает защиту конфиденциальности для репродуктивного здравоохранения.

Глобальный охват отчета о рынке контрацептивных средств

Согласно охвату отчета, контрацептивные средства были барьерами, которые пытаются предотвратить беременность, физически предотвращая попадание спермы в матку. Контрацепция более широко известна как фертильность, а контроль рождаемости описывается как метод, используемый для предотвращения беременности. Они включают мужские презервативы, женские презервативы, цервикальные колпачки, диафрагмы и контрацептивные губки со спермицидом. Рынок контрацептивных средств сегментирован по типу (презервативы, диафрагмы, цервикальные колпачки, губки, вагинальные кольца, внутриматочные спирали (ВМС) и другие типы), полу (мужской и женский) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в миллионах долларов США) для вышеупомянутых сегментов.

| Женские презервативы | |

| Внутриматочные спирали (ВМС) | Гормональная ВМС |

| Медная ВМС | |

| Контрацептивные имплантаты | |

| Вагинальные кольца | |

| Диафрагмы и цервикальные колпачки | |

| Контрацептивные губки |

| Мужской |

| Женский |

| Латекс |

| Не-латекс |

| Больницы и специализированные клиники |

| Розничные аптеки и аптечные магазины |

| Онлайн-аптеки и платформы прямых продаж |

| Программы НГО и правительства |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| Не-латекс (полиуретан, поли-изопрен и другие) | Женские презервативы | |

| Внутриматочные спирали (ВМС) | Гормональная ВМС | |

| Медная ВМС | ||

| Контрацептивные имплантаты | ||

| Вагинальные кольца | ||

| Диафрагмы и цервикальные колпачки | ||

| Контрацептивные губки | ||

| По полу | Мужской | |

| Женский | ||

| По материалу | Латекс | |

| Не-латекс | ||

| По каналу распределения | Больницы и специализированные клиники | |

| Розничные аптеки и аптечные магазины | ||

| Онлайн-аптеки и платформы прямых продаж | ||

| Программы НГО и правительства | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

1. Каков текущий размер рынка контрацептивных средств?

Рынок контрацептивных средств оценивается в 19,20 млрд долларов США в 2025 году.

2. Насколько быстро, как ожидается, будет расти рынок контрацептивных средств?

По прогнозам, он будет расширяться со среднегодовым темпом роста 6,23%, достигнув 25,97 млрд долларов США к 2030 году.

3. Какая категория продуктов растет быстрее всего?

Контрацептивные имплантаты готовы к росту со среднегодовым темпом роста 9,8%, что является самым быстрым среди типов устройств.

4. Почему Азиатско-Тихоокеанский регион лидирует на рынке контрацептивных средств?

По оценкам, Азиатско-Тихоокеанский регион будет расти с самым высоким среднегодовым темпом роста за прогнозируемый период (2025-2030).

5. Как цифровые каналы влияют на продажи?

Онлайн-платформы и платформы прямых продаж потребителям регистрируют среднегодовой темп роста 10,1%, поскольку телемедицина упрощает рецепты и дискретную доставку

6. Какие материалы набирают популярность помимо латекса?

Нитриловые и полиуретановые презервативы, а также биоразлагаемые полимеры для имплантатов растут со среднегодовым темпом роста 9,4% из-за соображений аллергии и устойчивости.

Последнее обновление страницы: