Размер и доля рынка офтальмологических препаратов и устройств Испании

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

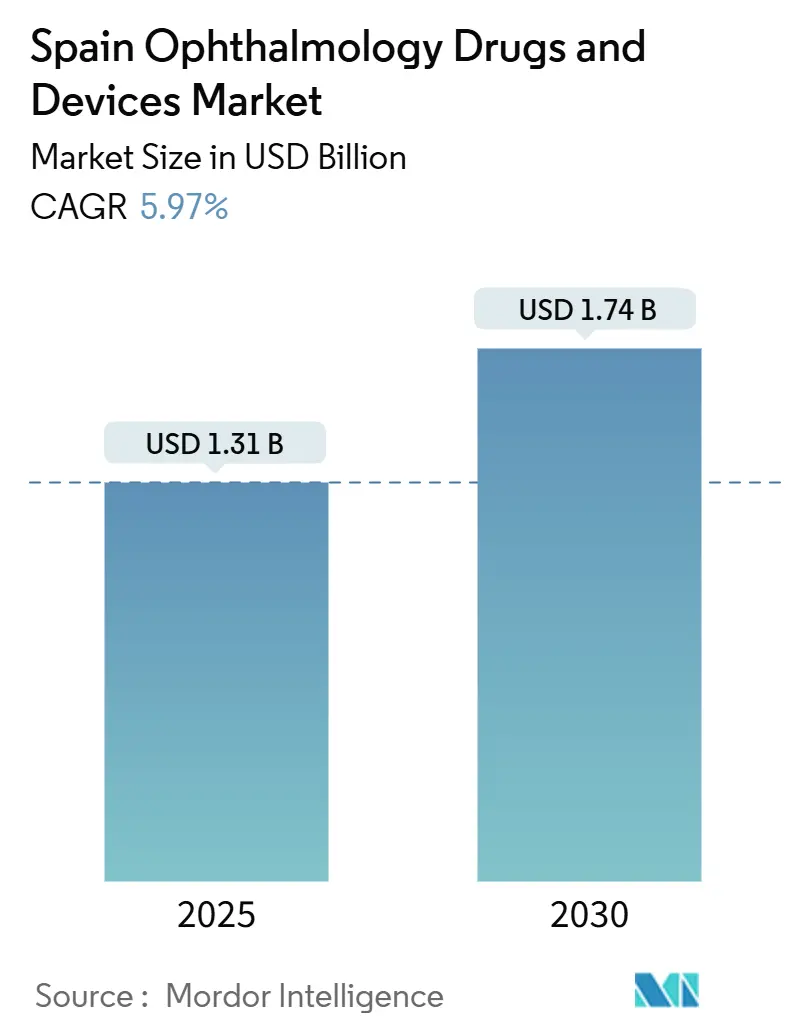

| Размер Рынка (2025) | 1.31 Миллиардов долларов США |

| Размер Рынка (2030) | 1.74 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.97% CAGR |

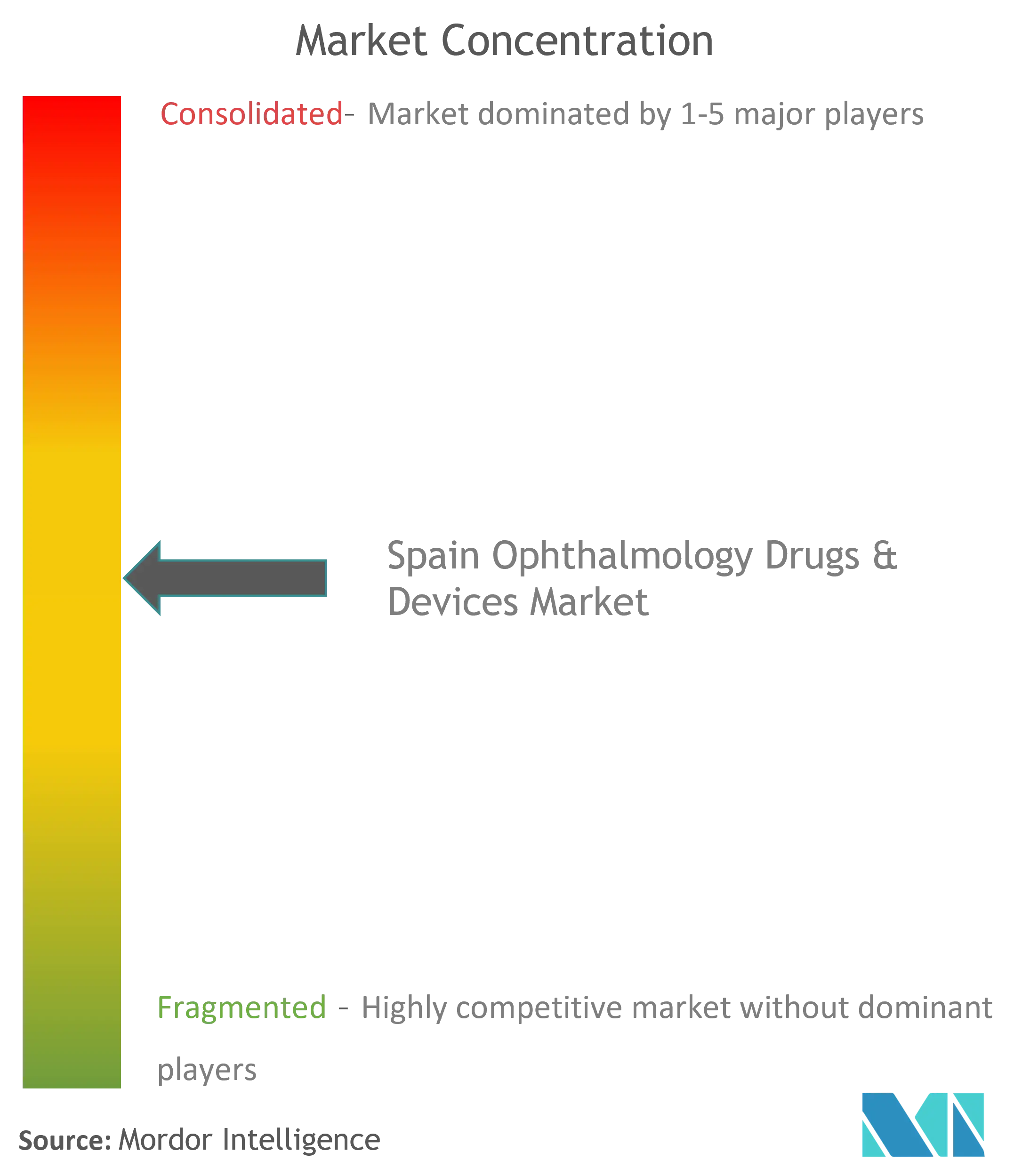

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка офтальмологических препаратов и устройств Испании от Mordor Intelligence

Рынок офтальмологических устройств Испании оценивается в 1,31 млрд долларов США в 2025 году и прогнозируется достичь 1,74 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 5,97%. Продукты для коррекции зрения, такие как очки и мягкие контактные линзы, по-прежнему доминируют в объемах продаж, однако спрос быстро расширяется на премиальные интраокулярные линзы, спектрально-доменные ОКТ-аппараты и фундус-камеры с усилением ИИ. К катализаторам относятся население, в котором 20,3% жителей уже превышают возраст 65 лет, распространенность диабетической ретинопатии 15,28% среди людей с диабетом и национальная инициатива по внедрению теле-офтальмологии в слабо обслуживаемые провинции. Жесткие бюджеты капитальных расходов государственного сектора ограничивают расходы крупных больниц, но более высокое проникновение частного страхования в городских зонах трансформируется в более сильную толерантность к ценам на премиальные имплантаты и диагностические технологии. Многонациональные поставщики ускоряют местные запуски, в то время как частные специализированные клиники в Барселоне и Мадриде объединяют рефракционные процедуры с туристическими услугами, трансформируя рынок офтальмологических устройств Испании вокруг клиентов, оплачивающих наличными и имеющих частную страховку.

Ключевые выводы отчета

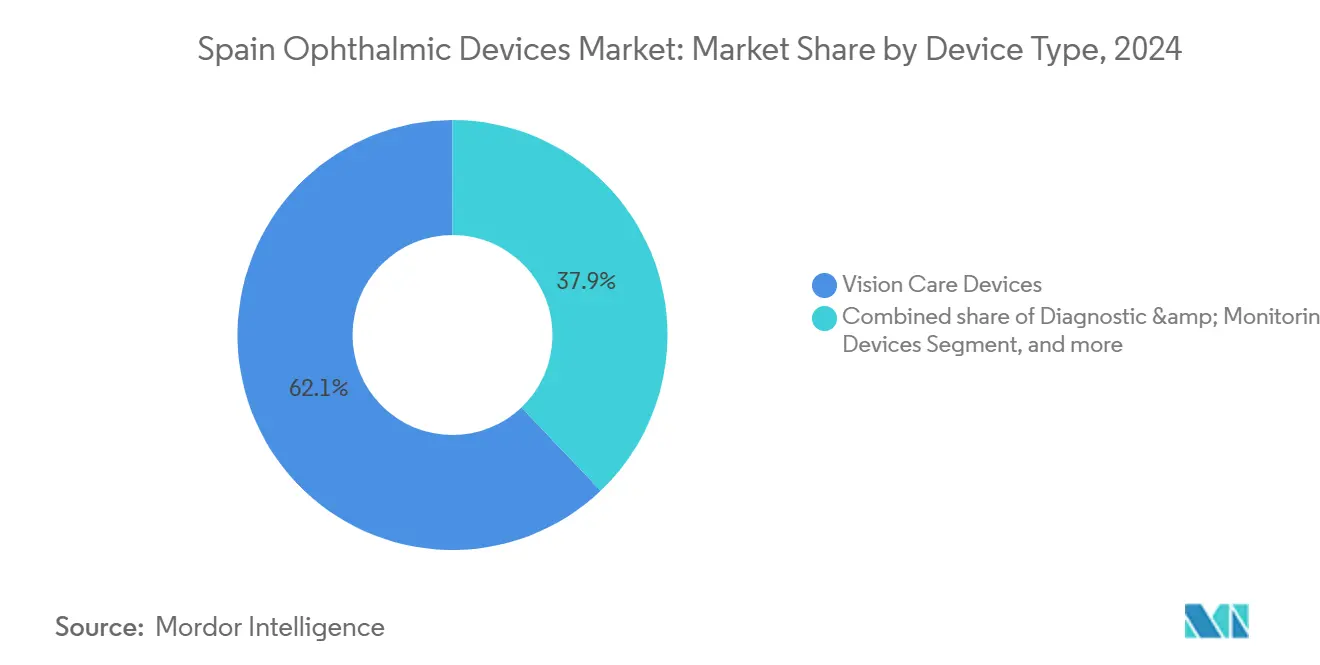

- По типу устройств продукты для коррекции зрения лидировали с 62,10% доли рынка офтальмологических устройств Испании в 2024 году, тогда как диагностические и мониторинговые устройства прогнозируются к росту со среднегодовым темпом 8,08% до 2030 года.

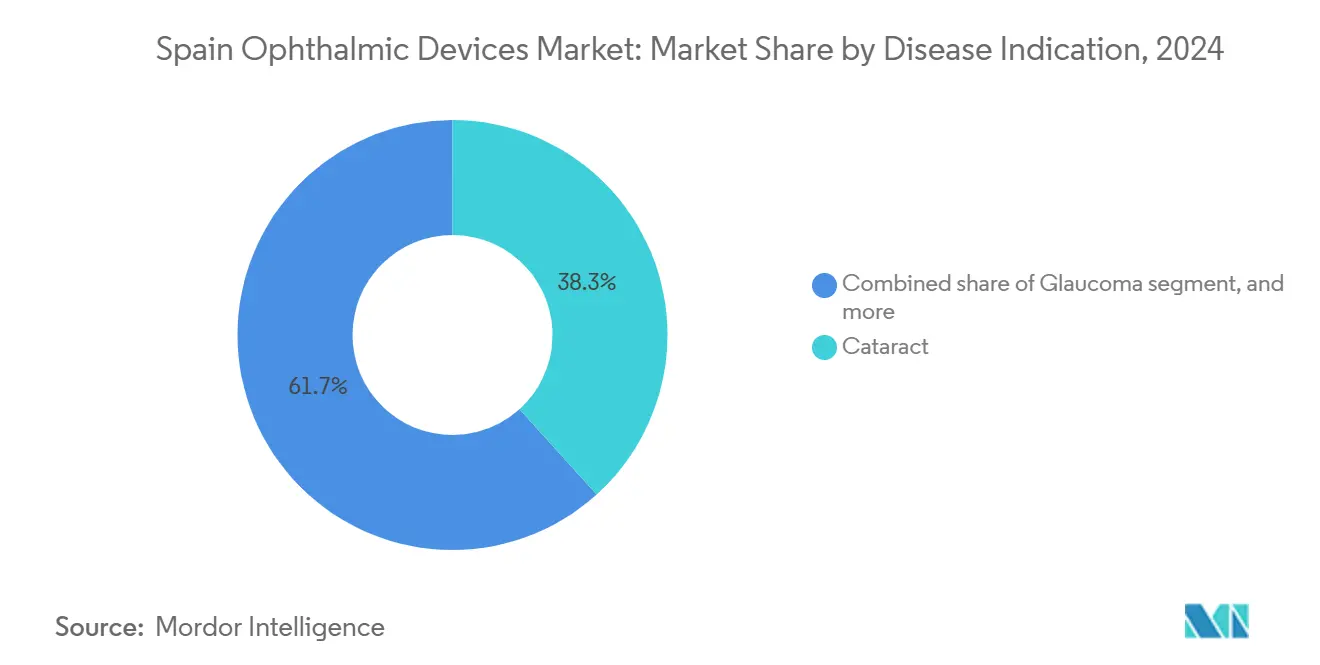

- По показаниям к заболеваниям катаракта составила 38,30% размера рынка офтальмологических устройств Испании в 2024 году, в то время как устройства для диабетической ретинопатии ожидается, что будут расширяться со среднегодовым темпом 7,26% в период 2025-2030 гг.

- По конечному пользователю больницы контролировали 44,20% размера рынка офтальмологических устройств Испании в 2024 году; амбулаторные хирургические центры прогнозируются к росту со среднегодовым темпом 7,12% до 2030 года.

Тенденции и аналитические данные рынка офтальмологических препаратов и устройств Испании

Анализ воздействия драйверов

| Анализ воздействия драйверов | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Стареющее население, увеличивающее заболеваемость катарактой | +1,8 | Национальный; сильнее в Астурии и Кастилии-Леоне | Среднесрочный (2-4 года) |

| Расширение частного страхования для премиальных ИОЛ | +1,2 | Мадрид, Барселона, Валенсия | Среднесрочный (2-4 года) |

| Государственные пилотные проекты ИИ-скрининга диабетической ретинопатии | +0,9 | Национальный; ранние последователи в Каталонии и Андалусии | Краткосрочный (≤2 лет) |

| Туризм рефракционной хирургии в коридоре Барселона-Мадрид | +0,7 | Барселона, Мадрид, прибрежные центры | Краткосрочный (≤2 лет) |

| Рост диабетической ретинопатии от увеличения распространенности ожирения | +1,1 | Национальный; более высокое воздействие в провинциях с высоким уровнем диабета | Долгосрочный (≥5 лет) |

| Быстрое внедрение теле-офтальмологии в сельской Кастилии-Ла-Манче | +0,6 | Кастилия-Ла-Манча и другие сельские зоны | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Стареющее население ускоряет заболеваемость катарактой в Испании

Более двадцати процентов испанцев уже являются пожилыми людьми, и этот показатель прогнозируется увеличиться до 26,5% к 2035 году. Офтальмология поэтому стала второй по загруженности специальностью в стране в 2024 году, зарегистрировав 463 275 экстракций катаракты и все еще оставив 118 450 человек в списках ожидания. Среднее время ожидания в государственном секторе достигло 67,8 дней, превышая 90 дней в нескольких автономных сообществах. Данные, собранные Испанским обществом офтальмологии, связывают удаление катаракты с 30%-ным снижением десятилетнего риска деменции, усиливая призывы к ускорению пропускной способности операционных. Больницы и амбулаторные центры инвестируют в системы факоэмульсификации нового поколения и фемтосекундные лазеры, траектория расходов, которая приносит пользу поставщикам передового капитального оборудования на рынке офтальмологических устройств Испании[1]Ministerio de Sanidad, "Lista de Espera Quirúrgica 2024," sanidad.gob.es.

Расширение покрытия частного страхования для премиальных ИОЛ

Городские жители все больше полагаются на частное страхование, чтобы обойти листы ожидания в государственных учреждениях. Полисы, которые возмещают премиальные интраокулярные линзы, выросли на 14,7% в 2024 году, и частное финансирование теперь представляет примерно одну треть расходов на здравоохранение в Мадриде и Барселоне. Мультифокальная и торическая оптика захватила 13,8% из 463 275 линз, имплантированных в прошлом году, и их доля все еще растет. Глобальные поставщики поэтому расширяют программы обучения хирургов и кампании совместного маркетинга, стимулируя более высокие средние продажные цены на рынке офтальмологических устройств Испании.

Государственные пилотные проекты ИИ-скрининга повышают внедрение диагностических устройств

Государственные больницы установили на 37% больше ретинальных систем визуализации с усилением ИИ в 2024 году, поскольку Министерство здравоохранения расширило национальные пилотные проекты. Эти платформы достигли показателей чувствительности и специфичности 94,5% и 91,7% соответственно, сократив время оценки изображения до 0,8 минут. Андалусия сообщила о 83%-ном снижении задержек направлений благодаря ИИ-триажу, что вызвало параллельные закупки в Каталонии и Кастилии-Ла-Манче. Поставщики подключенных к облаку фундус-камер и GPU-серверов, следовательно, обеспечивают многоблочные тендеры, которые расширяют рынок офтальмологических устройств Испании[2]Servicio Andaluz de Salud, "Cribado de Retinopatía 2024," juntadeandalucia.es.

Рост диабетической ретинопатии от увеличения распространенности ожирения

Распространенность диабетической ретинопатии выросла до 16,2% диабетического населения Испании в 2024 году, поскольку ожирение взрослых достигло 23,8%. Общенациональные исследования определили заболеваемость ДР на уровне 7,25 на 1000 человеко-лет, при этом плохой гликемический контроль и более длительная продолжительность диабета являются основными факторами риска. Испанская ассоциация экономики здравоохранения предвидит рост расходов на лечение ДР на 724% к 2030 году, если профилактика будет отставать. Больницы поэтому приоритизируют немидриатические камеры, ОКТ-А сканеры и ИИ-аналитику - растущие ниши, которые расширяют рынок офтальмологических устройств Испании[4]Federación Española de Diabetes, "Informe 2024 de Retinopatía," federaciondiabetes.org.

Анализ воздействия ограничений

| Анализ воздействия ограничений | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ограничения государственных капитальных расходов на капитальное оборудование | -1,2 | Национальный; острее в регионах с меньшим бюджетом | Среднесрочный (2-4 года) |

| Устойчивая нехватка офтальмологов, ограничивающая использование устройств | -1,0 | Сельские и малогородские локации | Долгосрочный (≥5 лет) |

| Макроэкономическая неопределенность, снижающая спрос на элективную LASIK | -0,9 | Городские центры, сосредоточенные на плановой хирургии | Краткосрочный (≤2 лет) |

| Источник: Mordor Intelligence | |||

Ограничения капитальных расходов государственного здравоохранения на капитальное оборудование

Несмотря на то, что общие расходы на здравоохранение достигли 11,2% от ВВП в 2024 году, капитальные расходы на медицинские технологии упали на 3,8%. Две трети государственных больниц отложили запланированные покупки офтальмологических устройств, перенося циклы закупок широкопольной ангиографии и адаптивно-оптической ОКТ на последующие бюджеты. Только 7,3% от фонда первичной помощи в размере 1,25 млрд евро было выделено на специализированную диагностику, ограничивая кривую замещения парка для устаревших платформ. Поставщики, полагающиеся на государственные тендеры, сталкиваются с продолжительными циклами продаж, что сдерживает краткосрочное расширение рынка офтальмологических устройств Испании.

Устойчивая нехватка офтальмологов ограничивает использование устройств

Национальный дефицит в 420 офтальмологов приводит к неравномерному доступу: Мадрид принимает 9,4 специалистов на 100 000 жителей, тогда как Кастилия-Ла-Манча насчитывает только 6,5. Показатели выхода на пенсию превышают приток новых выпускников, тенденция, которая, как прогнозируется, сохранится до 2030 года. Ограниченное штатное обеспечение, особенно в сельских операционных, снижает использование передовых лазеров и диагностических комплектов, задерживая окупаемость инвестиций для установленных систем и сдерживая рынок офтальмологических устройств Испании в провинциях с низкой плотностью населения.

Сегментный анализ

По типу устройств: диагностические инструменты опережают традиционную коррекцию зрения

Продукты для коррекции зрения сохранили 62,10% доли рынка офтальмологических устройств Испании в 2024 году из-за укоренившегося спроса на очки и контактные линзы ежедневного ношения. Тем не менее диагностические и мониторинговые устройства находятся на пути к среднегодовому темпу роста 8,08% до 2030 года, стимулируемые модернизацией ОКТ с поддержкой ИИ и развертыванием портативных фундус-камер. Регуляторные подачи для новых консолей факоэмульсификации и комбинированных лазерных платформ выросли на 16,3% в 2024 году, расширяя воронку хирургических устройств. Подгонки специализированных контактных линз продвинулись на 7,8%, поскольку оптометристы приняли орто-к и склеральные конструкции, указывая на премиумизацию даже в рамках коммодитизированной коррекции зрения. Размер рынка офтальмологических устройств Испании для диагностического оборудования напрямую выигрывает от данных государственных пилотных проектов, связывающих быструю сортировку с вмешательствами, сохраняющими зрение, стимулируя региональные советы по закупкам приоритизировать современные комплексы визуализации.

Продажи умных тонометров и портативных периметров также выросли, поскольку офтальмологи ищут компактные инструменты, которые вписываются в тесные амбулаторные площади. Поставщики теперь объединяют устройства с облачными лицензиями, снижая первоначальные барьеры для аппаратного обеспечения и закрепляя доходы от подписки. Этот поворот к услугам-как-сервис помогает сгладить трения капитального бюджета, которые обычно снижают циклы инвестиций государственных больниц, поддерживая стабильное проникновение диагностических устройств по всему рынку офтальмологических устройств Испании.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По показаниям к заболеваниям: диабетическая ретинопатия бросает вызов доминированию катаракты

Устройства для катаракты захватили 38,30% размера рынка офтальмологических устройств Испании в 2024 году, отражая 463 275 операций по замещению линз. Премиальные мультифокальные ИОЛ с расширенной глубиной фокуса помогают поднять средние продажные цены, однако инструменты лечения диабетической ретинопатии прогнозируются к росту со среднегодовым темпом 7,26% до 2030 года. Пилотные проекты ИИ-скрининга повышают показатели раннего обнаружения до 92,7% в участвующих регионах, стимулируя покупки немидриатических камер и серверов с поддержкой GPU.

Глаукома затрагивает 2,70% граждан старше 40 лет и стимулирует спрос на минимально инвазивные дренажные имплантаты и умные домашние тонометры мониторинга. Возрастная макулярная дегенерация, которая затрагивает 3,50% испанцев старше 65 лет, продвигает внедрение систем визуализации и доставки анти-VEGF. Поскольку доля рынка офтальмологических устройств Испании для решений диабетической ретинопатии готовится расширяться, поставщики систем аналитики в реальном времени и систем наведения инъекций получают рычаг в переговорах по больничным формулярам.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: амбулаторные хирургические центры набирают обороты

Больницы по-прежнему составляют 44,20% размера рынка офтальмологических устройств Испании, но амбулаторные хирургические центры показывают наиболее устойчивую траекторию с прогнозируемым среднегодовым темпом роста 7,12%. АХЦ уже выполняют 38,5% случаев катаракты, стимулируемые более короткими временами ожидания и высокой удовлетворенностью пациентов. Они обычно устанавливают новые фемтосекундные лазеры и высокоскоростные фако-консоли раньше, чем государственные коллеги, поскольку циклы амортизации быстрее в условиях частного финансирования.

Специализированные клиники в Барселоне и Мадриде выросли на 12,30% в 2024 году, запасаясь аберрометрами, системами кросс-линкинга и платформами топографического наведения для дифференциации услуг. Внедрение теле-офтальмологии теперь охватывает 64,70% государственных больниц и 58,30% частных клиник, облегчая послеоперационное наблюдение и освобождая театральные мощности для процедур с более высокой маржой. Эта гибридная модель питает циклы обновления оборудования и углубляет технологические отпечатки по всему рынку офтальмологических устройств Испании.

Географический анализ

Мадрид, Барселона и Валенсия занимают лидирующие позиции в проникновении передовых устройств, поддерживаемые плотностями специалистов от 9 до 10 на 100 000 жителей. Одна только Барселона инвестировала 78,3 млн евро в новое офтальмологическое оборудование в 2024 году, что делает ее топ-инвестором капитала в Испании. И Мадрид, и Барселона вместе привлекли 68,0% международных туристов рефракционной хирургии в прошлом году, подчеркивая, как направленческая медицина направляет нерезидентов непосредственно в использование премиальных устройств. Те же туристы укрепляют внебюджетный спрос на ИОЛ, поддерживая более высокую выручку за процедуру на рынке офтальмологических устройств Испании.

Сельские области представляют контрастную картину. Кастилия-Ла-Манча фиксирует времена ожидания катаракты 85,3 дня против 51,2 дня в Мадриде, отражая нехватку специалистов и бюджетные ограничения. Регион смягчает разрывы с помощью теле-офтальмологической сети, которая связывает 42 поста первичной помощи с третичными центрами, сокращая поездки пациентов на 63% и перенаправляя бюджеты закупок в сторону портативных комплектов визуализации. ИИ-ассистированный ДР-скрининг Андалусии достиг 87,3% целевых диабетиков в 2024 году, доказывая, что технология может компенсировать нехватку поставщиков и внести новый спрос на устройства даже на рынки с более низкой плотностью.

Прибрежные провинции также служат исследовательскими магнитами. Барселона принимала 42% офтальмологических клинических исследований Испании в 2024 году, привлекая 92,5 млн евро расходов отрасли на НИОКР. Спонсоры исследований арендуют или жертвуют адаптивно-оптические ОКТ, высокоразрешающие микропериметры и системы отслеживания дозы инъекций, засевая пулы ранних последователей. Эстремадура, напротив, тратила 67,2 евро на душу населения на специализированную глазную помощь, значительно ниже расходов в 103,8 евро, зарегистрированных в Стране Басков. Эти различия формируют модели внедрения устройств, но совместный эффект теле-медицины, ИИ-пилотов и медицинского туризма поддерживает рынок офтальмологических устройств Испании на широко восходящем пути.

Конкурентный ландшафт

Умеренная концентрация характеризует рынок офтальмологических устройств Испании. Alcon, Johnson & Johnson Vision и Carl Zeiss Meditec закрепляют премиальные сегменты, используя масштаб, глубину НИОКР и платформы обучения хирургов. Alcon подняла испанскую выручку на 16,80% в 2024 году за счет своих линз Vivity и PanOptix, в то время как Johnson & Johnson Vision выросла на 14,20% на силе имплантатов Tecnis PureSee и фако-консолей VERITAS. Zeiss обеспечила разрешение AEMPS для новой серии ОКТ с поддержкой ИИ в 2025 году, расширяя свой диагностический отпечаток.

Отечественные специализированные клиники играют деструктивную роль, упаковывая хирургию и туризм, модель, которая подтолкнула их международные объемы пациентов вверх на 28,0% в 2024 году. Финансирование частного капитала цепей амбулаторной глазной помощи достигло 1,85 млрд евро в прошлом году, сигнализируя о волне консолидации, которая может сместить переговорную силу. Возможности белых пространств остаются в решениях теле-офтальмологии, оптимизированных для сельского обслуживания, и в компактных комплектах ретинальной визуализации, ориентированных на диабетические популяции. Фирмы, которые сочетают облачную аналитику, аппаратное обеспечение, соответствующее CE-MDR, и возмещаемые сервисные контракты, готовы расширить долю на рынке офтальмологических устройств Испании.

Расходы на НИОКР по офтальмологическим технологиям выросли на 12,70% в 2024 году, при этом ИИ-модули поглотили наибольшее распределение. Поставщики также экспериментируют с аппаратным обеспечением на основе подписки, объединяя ОКТ-сканеры с аналитическими панелями для сглаживания препятствий капитального бюджета. Эти шаги укрепляют повторяющиеся доходы и углубляют привязку к поставщику, становящуюся отличительной чертой индустрии офтальмологических устройств Испании.

Лидеры индустрии офтальмологических препаратов и устройств Испании

-

Alcon Inc.

-

Carl Zeiss Meditec AG

-

Essilor International SA

-

Johnson & Johnson Vision Care

-

Bausch + Lomb Corp.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Апрель 2025: Alcon получила одобрение CE-mark для своей ИОЛ Clareon Vivity, с испанской коммерциализацией, запланированной на третий квартал 2025 года.

- Март 2025: AEMPS одобрила последнюю ОКТ-платформу Zeiss с интегрированным ИИ для ДР-скрининга, позволяющую испанским больницам ускорить раннее обнаружение.

- Март 2025: Alcon объявила о сделке на 430 млн долларов США по приобретению Lensar, добавляя фемтосекундную лазерную технологию в свою линейку катаракты и рефракции.

- Сентябрь 2024: Rayner представила спиральную ИОЛ RayOne Galaxy, разработанную с помощью ИИ, во время конгресса ESCRS в Барселоне, укрепляя инновационный статус города.

Область отчета по рынку офтальмологических препаратов и устройств Испании

Согласно области отчета, офтальмологические устройства - это оборудование, которое используется для диагностики и лечения различных офтальмологических заболеваний, таких как катаракта, глаукома и рефракционные ошибки. Офтальмологические препараты используются для лечения глазных инфекций и некоторых из вышеупомянутых заболеваний. Рынок офтальмологических препаратов и устройств Испании сегментирован по продукту (устройства (хирургические устройства (интраокулярные линзы, офтальмологические лазеры и другие хирургические устройства) и диагностические устройства) и препараты (препараты для глаукомы, препараты для ретинальных расстройств, препараты для сухости глаз, препараты для аллергического конъюнктивита и воспаления и другие препараты), и по заболеванию (глаукома, катаракта, возрастная макулярная дегенерация и воспалительные заболевания, рефракционные расстройства и другие заболевания). Отчет предлагает стоимость (в млн долларов США) для вышеупомянутых сегментов.

| Диагностические и мониторинговые устройства | ОКТ-сканеры | |

| Фундус и ретинальные камеры | ||

| Авторефракторы и кератометры | ||

| Системы корнеальной топографии | ||

| Системы ультразвуковой визуализации | Эксимерные лазеры | |

| Периметры и тонометры | Фемтосекундные лазеры | |

| Другие диагностические и мониторинговые устройства | YAG-лазеры | |

| Хирургические устройства | Устройства для хирургии катаракты | |

| Витреоретинальные хирургические устройства | ||

| Рефракционные хирургические устройства | ||

| Хирургические устройства для глаукомы | ||

| Другие хирургические устройства | ||

| Устройства для коррекции зрения | Оправы и линзы для очков | |

| Контактные линзы | ||

| Катаракта |

| Глаукома |

| Диабетическая ретинопатия |

| Другие показания к заболеваниям |

| Больницы |

| Специализированные офтальмологические клиники |

| Амбулаторные хирургические центры (АХЦ) |

| Другие конечные пользователи |

| По типу устройств | Диагностические и мониторинговые устройства | ОКТ-сканеры | |

| Фундус и ретинальные камеры | |||

| Авторефракторы и кератометры | |||

| Системы корнеальной топографии | |||

| Системы ультразвуковой визуализации | Эксимерные лазеры | ||

| Периметры и тонометры | Фемтосекундные лазеры | ||

| Другие диагностические и мониторинговые устройства | YAG-лазеры | ||

| Хирургические устройства | Устройства для хирургии катаракты | ||

| Витреоретинальные хирургические устройства | |||

| Рефракционные хирургические устройства | |||

| Хирургические устройства для глаукомы | |||

| Другие хирургические устройства | |||

| Устройства для коррекции зрения | Оправы и линзы для очков | ||

| Контактные линзы | |||

| По показаниям к заболеваниям | Катаракта | ||

| Глаукома | |||

| Диабетическая ретинопатия | |||

| Другие показания к заболеваниям | |||

| По конечному пользователю | Больницы | ||

| Специализированные офтальмологические клиники | |||

| Амбулаторные хирургические центры (АХЦ) | |||

| Другие конечные пользователи | |||

Ключевые вопросы, рассматриваемые в отчете

Насколько велик рынок офтальмологических устройств Испании в 2025 году?

Рынок оценивается в 1,31 млрд долларов США в 2025 году и должен вырасти до 1,74 млрд долларов США к 2030 году.

Какой сегмент устройств растет быстрее всего?

Диагностическое и мониторинговое оборудование, такое как ОКТ с поддержкой ИИ и портативные фундус-камеры, прогнозируется к регистрации среднегодового темпа роста 8,08% до 2030 года.

Какую долю процедур составляет лечение катаракты?

Устройства для катаракты представляют 38,3% размера рынка офтальмологических устройств Испании, поддерживаемые 463 275 операциями, выполненными в 2024 году.

Почему амбулаторные хирургические центры набирают обороты?

АХЦ предоставляют однодневную помощь по катаракте и рефракции по более низкой стоимости, питая среднегодовой темп роста 7,12% для этого сегмента конечных пользователей.

Как ИИ изменяет офтальмологический ландшафт Испании?

Государственные пилотные проекты с использованием ИИ-скрининга подняли чувствительность обнаружения диабетической ретинопатии до 94,5% и сократили время оценки изображения с 7,2 минут до 0,8 минут, побуждая больницы инвестировать в передовые диагностические устройства.

Последнее обновление страницы: