Размер и доля рынка офтальмических препаратов и устройств Северной Америки

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2021 - 2023 |

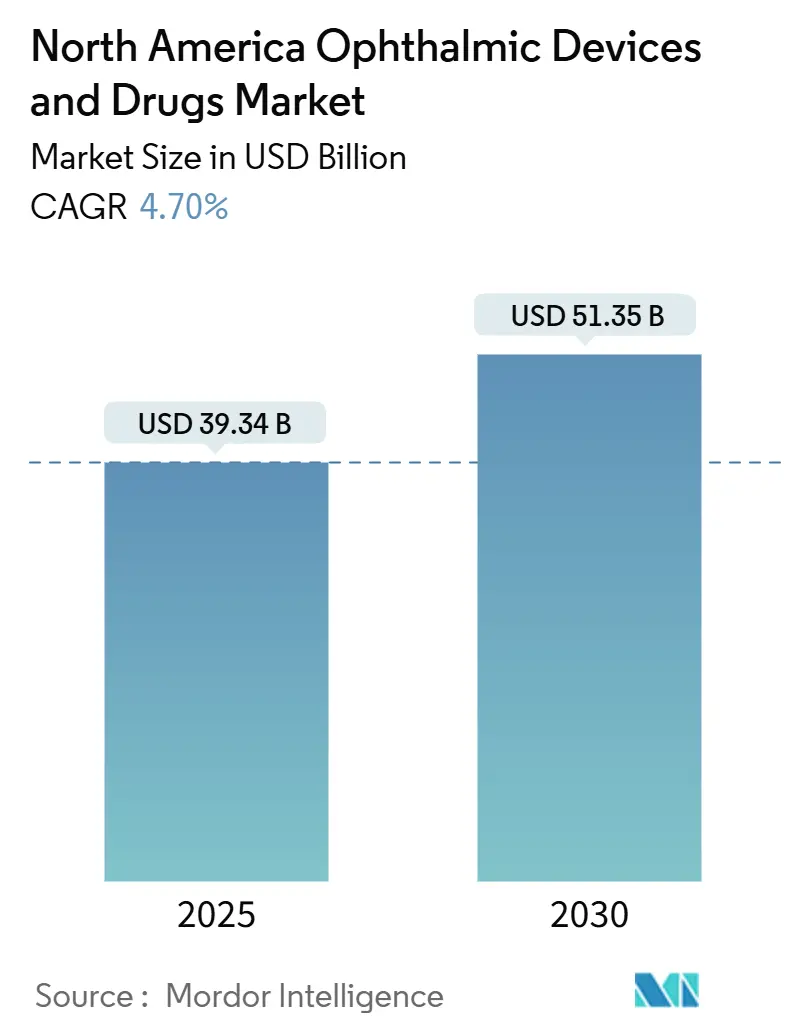

| Размер Рынка (2025) | 39.34 Миллиардов долларов США |

| Размер Рынка (2030) | 51.35 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.70% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка офтальмических препаратов и устройств Северной Америки от Mordor Intelligence

Рынок офтальмологии Северной Америки составляет 39,34 млрд долларов США в 2025 году и, согласно прогнозу, достигнет 51,35 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 4,7%. Рост замедлился по сравнению с резким подъемом последнего десятилетия, однако сектор продолжает расширяться, поскольку почти три четверти случаев серьезной потери зрения все еще можно предотвратить посредством раннего выявления и своевременной помощи. Демографический сдвиг в сторону старения населения обеспечивает стабильный поток случаев катаракты, глаукомы и диабетических заболеваний глаз, в то время как консолидация при поддержке частного капитала меняет конкурентную динамику для обеспечения масштаба и технологического преимущества. Прибыльность практики испытывает краткосрочное давление после того, как Medicare сократила возмещение врачам на 2,8% в 2025 году, подталкивая поставщиков к более высокомаржинальным премиальным интраокулярным линзам (ИОЛ), малоинвазивной хирургии и имплантатам с непрерывной доставкой лекарств.[1]American Society of Cataract and Refractive Surgery, "2025 Medicare Physician Fee Schedule Analysis," ascrs.org Прогнозируется, что дефицит в сельской местности оставит 30% офтальмологических позиций незаполненными к 2035 году, что ускорило расширение сферы деятельности оптометристов и способствовало внедрению телеофтальмологических платформ на основе ИИ, которые приносят диагностику в недостаточно обслуживаемые сообщества.[2]American Optometric Association, "2025 Eye Care Workforce Update," aoa.org Несмотря на эти препятствия, рынок офтальмологии Северной Америки сохраняет репутацию устойчивого к рецессии спроса, поскольку большинство состояний нарушают повседневную жизнь при задержке лечения.

Ключевые выводы отчета

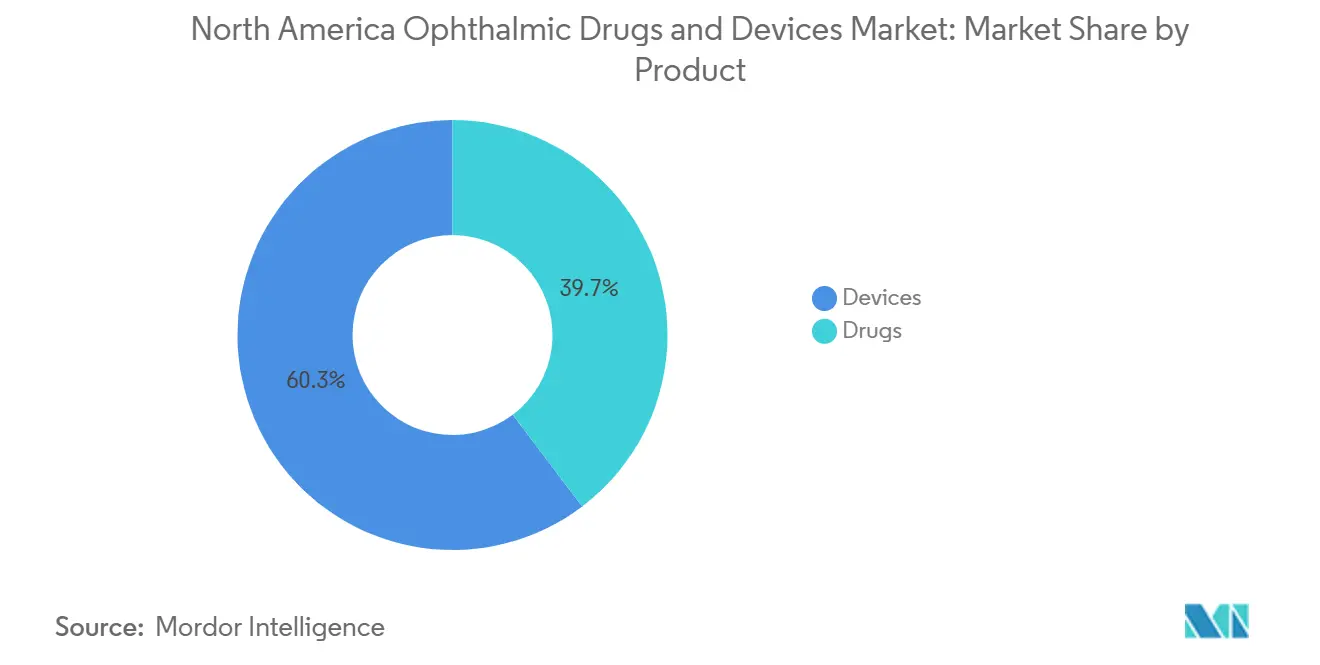

- По продуктам устройства лидировали с долей выручки 60,3% в 2024 году, в то время как препараты, согласно прогнозу, будут расширяться со среднегодовым темпом роста 9,6% до 2030 года.

- По заболеваниям катаракта удерживала 27,6% доли рынка офтальмологии Северной Америки в 2024 году; ожидается, что диабетическая ретинопатия будет расти со среднегодовым темпом роста 8,8% в период 2025-2030 годов.

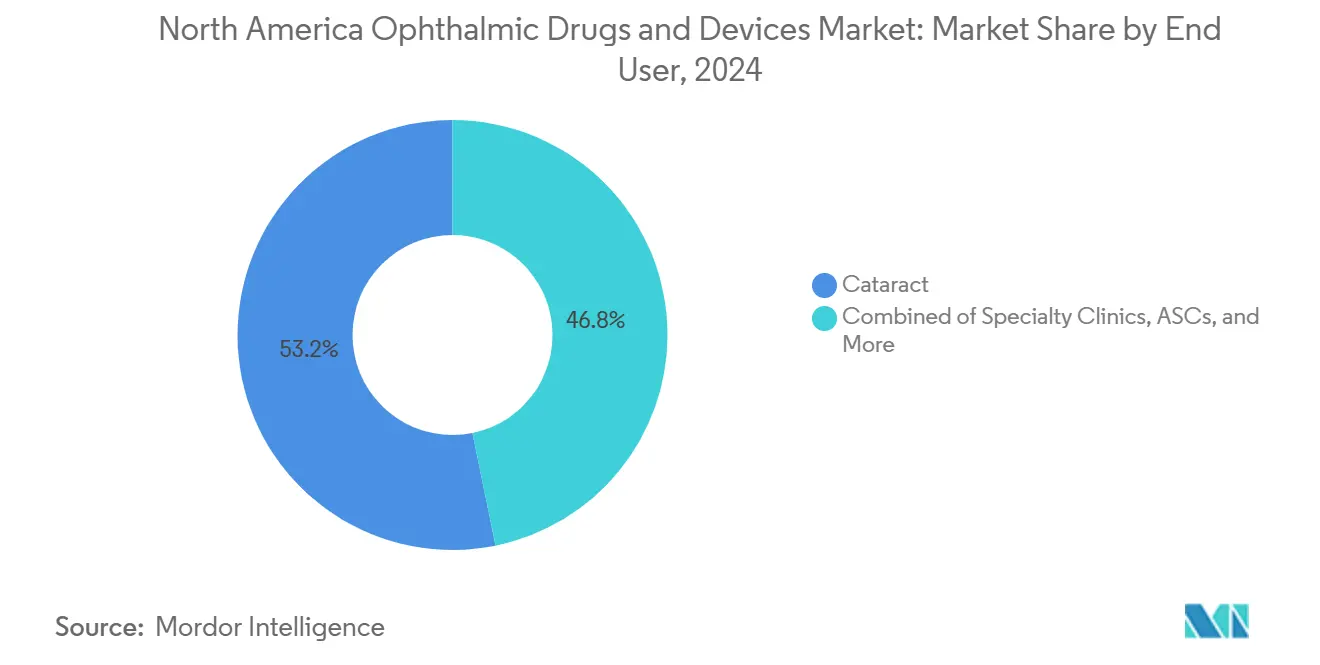

- По конечным пользователям больницы составляли 53,2% размера рынка офтальмологии Северной Америки в 2024 году, тогда как онлайн-аптеки показывают самое быстрое расширение со среднегодовым темпом роста 11,9%.

- По географии США внесли 81,5% выручки 2024 года, в то время как Мексика готовится зафиксировать среднегодовой темп роста 10,4% до 2030 года.

Тенденции и аналитика рынка офтальмических препаратов и устройств Северной Америки

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Стареющее население, ускоряющее распространенность хронических офтальмических заболеваний | +1.20% | Северная Америка, концентрированно на среднем западе и северо-востоке США | Долгосрочно (≥ 4 лет) |

| Технологические прорывы в малоинвазивной и управляемой изображением хирургии глаза | +0.80% | США и Канада, ограниченное проникновение в Мексику | Среднесрочно (2-4 года) |

| Растущее внедрение премиальных ИОЛ и процедур катаракты с помощью фемтосекундного лазера | +0.60% | Городские районы США, избранные канадские рынки | Среднесрочно (2-4 года) |

| Телеофтальмология на основе ИИ, расширяющая доступ в сельской местности | +0.40% | Сельские США и Канада, развивающиеся применения в Мексике | Долгосрочно (≥ 4 лет) |

| Корпоративные программы льгот по зрению, стимулирующие спрос на рутинный уход за глазами | +0.30% | Корпоративные рынки США, ограниченное покрытие Канады | Краткосрочно (≤ 2 лет) |

| Путь прорывных устройств FDA, ускоряющий новые глазные технологии | +0.20% | Рынок США с распространением на Канаду и Мексику | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Стареющее население, ускоряющее распространенность хронических офтальмических заболеваний

Люди в возрасте 65 лет и старше растут на 3,2% в год по всей Северной Америке, и качество зрения резко снижается после пересечения порога середины пятидесятых. Почти 750 000 американцев уже живут с диабетическим макулярным отеком, усиливая спрос на долгосрочные решения по управлению заболеваниями.[3]Statistics Canada, "Canadian Community Health Survey: Vision Care," statcan.gc.ca Демографический сдвиг поддерживает загруженность офтальмологических клиник даже во время экономических спадов, поскольку нелеченная катаракта, глаукома и заболевания сетчатки быстро разрушают функциональную независимость. Пожилые люди также проявляют более высокую готовность платить за премиальные ИОЛ, которые восстанавливают зрение без очков, поддерживая возможности продаж дополнительных услуг. Нехватка рабочей силы в сельских округах усиливает потребность в телескрининге и совместном управлении оптометристов, что согласуется с недавними расширениями сферы деятельности, разрешенными в нескольких штатах США.

Технологические прорывы в малоинвазивной и управляемой изображением хирургии глаза

Достижения в области фемтосекундных лазеров, роботизированного наведения и оптической когерентной томографии в реальном времени сокращают время операции и снижают вариабельность оператора. Устройство Alcon Voyager Direct SLT, например, устраняет ручное прицеливание и необходимость в гонио-линзе при лечении почти 5 миллионов американцев, живущих с глаукомой. Одобрения прорывных устройств FDA (например, насос регулировки глазного давления FYXS) сигнализируют о приверженности регулятора быстрому распространению значимых инноваций. Амбулаторные хирургические центры, которые получили увеличение возмещения на 2,8% за отчетность по качеству в 2025 году, являются быстрыми пользователями, поскольку более короткие процедуры повышают пропускную способность. Поскольку эти платформы стоят значительно выше 350 000 долларов США, капитальные затраты благоприятствуют многоплощадочным группам, углубляя тенденции консолидации практики.

Растущее внедрение премиальных ИОЛ и процедур катаракты с помощью фемтосекундного лазера

Новая линза Alcon Clareon PanOptix Pro обеспечивает 94% использования света, обещая лучшее ночное зрение и уменьшенные ореолы по сравнению с более ранними трифокальными линзами. В сочетании с фемтосекундной лазерной капсулотомией хирурги могут предложить рефракционные результаты, близкие к LASIK, без внешних очков, оправдывая премии за доплату из собственного кармана. Планы льгот по зрению, финансируемые работодателем, начали возмещать часть платы за обновление после внутренних исследований, связавших качество зрения с производительностью на рабочем месте. Поставщики медицинского туризма Мексики используют аналогичные имплантаты на 40-60% ниже цен американских больниц, привлекая трансграничный спрос и поддерживая траекторию двузначного роста этой страны. Хотя дискреционные расходы снижаются во время спадов, опросы пациентов показывают, что пожилые потребители теперь ставят улучшения качества зрения выше других выборочных процедур.

Телеофтальмология на основе ИИ, расширяющая доступ в сельской местности

Одобренные FDA автономные системы скрининга, такие как LumineticsCore и EyeArt, могут триаж диабетической ретинопатии с одной фотографией глазного дна, однако внедрение в клиниках эндокринологии США остается ниже 5%. Примерно 24% американских округов не имеют офтальмолога, а еще 12% не имеют оптометриста, оставляя миллионы зависимых от направлений первичной помощи, которые часто приходят слишком поздно. Опросы показывают, что 72% оптометристов теперь ожидают, что ИИ повысит эффективность рабочей нагрузки, что является скачком с 53% до пандемии. Федерально поддерживаемая стратегия цифрового здравоохранения Канады поощряет возмещение удаленного скрининга, побуждая провинциальные пилотные проекты, которые объединяют триаж ИИ с телеконсультацией в тот же день. Ключевые препятствия для внедрения остаются в перепроектировании рабочего процесса и ясности относительно медико-правовой ответственности, когда алгоритмы не согласны с клиницистами.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость передовых устройств и ограниченное возмещение процедур | -0.90% | США и Канада, минимальное влияние на Мексику | Краткосрочно (≤ 2 лет) |

| Строгий путь одобрения для комбинированных лекарственно-устройственных продуктов | -0.30% | Регулятивный фокус США, Канада следует | Среднесрочно (2-4 года) |

| Узкие места в поставках специализированных оптических компонентов | -0.40% | Глобальное воздействие, концентрированное в США и Канаде | Среднесрочно (2-4 года) |

| Конкуренция дженериков, сжимающая ценообразование брендированных препаратов | -0.50% | Северная Америка, сильнее всего на рынке США | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость передовых устройств и ограниченное возмещение процедур

Сокращение коэффициента конверсии Medicare в 2025 году до 32,35 доллара США снизило плату за катаракту до 521,75 доллара США, едва покрывая стоимость одноразового пакета при использовании дорогих фемтосекундных лазеров. Провинциальные канадские планы по-прежнему возмещают только мануальную факоэмульсификацию с монофокальными линзами, оставляя премиальные ИОЛ полностью оплачиваемыми пациентом. Небольшие практики колеблются финансировать хирургические платформы стоимостью 500 000 долларов США без четкого объемного конвейера, поэтому распространение технологий склоняется к корпоративным группам и академическим центрам. Начинающаяся тенденция к офисной хирургии могла бы снизить сборы за использование помещений, однако Medicare не дифференцировала платежи по месту оказания услуг, ограничивая краткосрочное облегчение.

Узкие места в поставках специализированных оптических компонентов

Высокоточное стекло и волокно с градиентным индексом, используемые в эндоскопах и оптической когерентной томографии, поступают от горстки поставщиков, сконцентрированных в Восточной Азии. Повторяющиеся торговые споры и заторы в портах в 2024 году замедлили время выполнения заказа с шести до 18 недель, заставляя дистрибьюторов нормировать запасы. Более крупные интегрированные производители устройств могут использовать двойные источники ключевых компонентов, но более мелкие инноваторы часто зависят от одного поставщика, рискуя остановками производства или дорогостоящими перепроектированиями при отключении линий. Постоянная нехватка увеличивает цены на капитальное оборудование на 4-6% и осложняет графики выполнения сервисных контрактов.

Сегментный анализ

По продуктам: Устройства доминируют несмотря на ускорение препаратов

Устройства составили 60,3% выручки 2024 года на рынке офтальмологии Северной Америки, отражая капитальный характер хирургических платформ и диагностической визуализации. Препараты, однако, готовы зафиксировать самый быстрый среднегодовой темп роста 9,6% и, согласно прогнозу, увеличат свою долю в размере рынка офтальмологии Северной Америки наряду с запуками таких продуктов, как агонист TRPM8 Tryptyr от Alcon для сухого глаза и заправляемый имплантат Susvimo от Genentech для заболеваний сетчатки. Премиальные системы катаракты, фемтосекундные лазеры и ультразвуковые фако-машины нового поколения позволяют клиникам взимать более высокие сборы за помещения, поддерживая здоровый спрос на оборудование. Производители диагностических устройств интегрируют алгоритмы ИИ в оптическую когерентную томографию для автоматизации пометки патологии, дополнительно поддерживая обновления оборудования.

Фармацевтические инноваторы нацелены на хронический уход. Susvimo доставляет ранибизумаб непрерывно, сокращая инъекции с 12 до двух в год и повышая приверженность. Давление дженериков давит на агенты против VEGF первого поколения, но биологические препараты в сочетании с депо-имплантатами размывают когда-то четкую границу между "устройством" и "препаратом", побуждая к новым кодам возмещения. Аксессуары для ухода за зрением - традиционные контактные линзы и потребительские солнцезащитные очки - испытывают размывание маржи из-за онлайн-ритейлеров, которые обходят каналы оптиков. В целом, устройства сохранят больший пул, но препараты будут составлять большую часть дополнительного роста до 2030 года.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По заболеваниям: Лидерство катаракты сталкивается с всплеском диабетической ретинопатии

Лечение катаракты захватило 27,6% выручки 2024 года и остается единственным крупнейшим вкладчиком в рынок офтальмологии Северной Америки. Тем не менее, терапии диабетической ретинопатии, согласно прогнозу, зафиксируют самый быстрый среднегодовой темп роста 8,8%, увеличивая свою долю в доле рынка офтальмологии Северной Америки, поскольку скрининг с помощью ИИ расширяет выявление на ранних стадиях. Сегмент возрастной катаракты выигрывает от объединения премиальных ИОЛ и одновременной коррекции астигматизма, повышая среднюю продажную цену за процедуру.

Диабетическая ретинопатия набирает обороты, поскольку распространенность диабета продолжает расти, и пробелы в скрининге закрываются. Автономный анализ изображений обнаруживает микроаневризмы задолго до повреждения зрения, обеспечивая своевременное вмешательство против VEGF или кортикостероидов. Генные терапии во II/III фазе обещают многолетнюю эффективность с одной инъекцией, расширяя кандидатов на лечение. Возрастная макулярная дегенерация по-прежнему претендует на значительную выручку, но ее рост умеренен, поскольку биосимиляры ранибизумаба выходят на рынок. Глаукома мигрирует к минимально инвазивным операциям в сочетании с имплантатами с замедленным высвобождением, обеспечивая стабильное, хотя и более медленное прогрессирование.

По конечным пользователям: Доминирование больниц под угрозой цифрового нарушения

Больницы генерировали 53,2% выручки 2024 года, пользуясь страховыми сетями и комплексным экстренным покрытием. Онлайн-аптеки, хотя и небольшие сегодня, согласно прогнозу, покажут среднегодовой темп роста 11,9%, опережая всех сверстников и добавляя заметную долю к размеру рынка офтальмологии Северной Америки к 2030 году. Амбулаторные хирургические центры (АСЦ) процветают благодаря более коротким срокам пребывания, а связанные с качеством стимулы Medicare повысили их нагрузку по катаракте. Розничные оптические сети теряют посещаемость из-за электронной коммерции, но некоторые противостоят, предлагая обработку линз в тот же день и иммерсивные рефракционные киоски.

Рост электронной аптеки происходит от обновления рецептов на капли для сухого глаза и хронические препараты от глаукомы, доставляемые непосредственно потребителям, часто в комплекте с виртуальным последующим наблюдением. АСЦ расширяют свой микс в комбинированные катаракта-ИОЛ рефракционные пакеты, используя более низкие накладные расходы и более быстрый оборот, чем могут соответствовать больницы. Специализированные ретинальные клиники захватывают высокомаржинальные биологические инъекции и обслуживание имплантатов непрерывной доставки лекарств, в то время как академические центры фокусируются на сложной реконструкции поверхности глаза и испытаниях генной терапии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

По странам: Доминирование США с импульсом Мексики

Соединенные Штаты закрепляют североамериканский рынок офтальмологии с 81,5% выручки в 2024 году и продолжают привлекать технологические запуски раньше своих соседей. Неадекватность рабочей силы надвигается, поскольку 30% офтальмологических позиций могут остаться незаполненными к 2035 году, побуждая к законодательным расширениям терапевтических привилегий оптометристов и повышенным инвестициям в сети цифрового скрининга. Сокращение пошлин Medicare на 2,8% сжимает маржу, однако ускоряет консолидацию, проиллюстрированную покупкой Cencora за 4,6 млрд долларов США Retina Consultants of America, которая создала сеть из 190 врачей в 21 штате. Обозначения прорывов FDA привели множество движков ИИ и имплантатов с непрерывными оболочками на рынок менее чем за три года, усиливая технологическое лидерство страны.

Экосистема офтальмологии Канады зрелая, но ограниченная политикой. Провинциальные планы здравоохранения покрывают стандартную экстракцию катаракты, оставляя мультифокальные линзы и фемтосекундную капсулотомию как обновления за счет пациента. Statistics Canada отмечает 96% внедрение EHR среди офисов оптометрии, закладывая основу для беспрепятственной загрузки изображений ИИ во время встреч первичной помощи. Федеральное правительство оценивает национальную стратегию, которая объединила бы закупку дорогих ретинальных препаратов, потенциально снижая стоимость лечения и подталкивая внедрение вверх. Распределение рабочей силы отражает плотность населения, с атлантическими провинциями, сталкивающимися с более длительным временем ожидания записи по сравнению с Британской Колумбией.

Мексика фиксирует самый высокий рост, подпитываемый процветающим коридором медицинского туризма, соединяющим американских пенсионеров с аккредитованными клиниками в Тихуане, Монтеррее и Гвадалахаре. Соглашение об эквивалентности 2024 года позволяет импорт устройств, одобренных FDA или Health Canada, без дублирующих испытаний, сокращая время до рынка. Страховщики частного сектора объединяют офтальмические пакеты в планы с высокой франшизой, стимулируя спрос на рефракционную хирургию и премиальные ИОЛ среди растущего среднего класса. Пилотные проекты телеофтальмологии, финансируемые государственными правительствами в Халиско, нацелены на скрининг диабетической ретинопатии для сельских сообществ и удвоили конверсии направлений в течение двенадцати месяцев. Пробелы в поставках остаются в ретинальных подспециальностях вне основных городских центров, поощряя хирургов, обученных за рубежом, открывать спутниковые клиники.

Конкурентная среда

Североамериканский рынок офтальмологии характеризуется фрагментированной собственностью несмотря на ускоряющиеся объединения частного капитала. Alcon укрепила свою франшизу лазерной хирургии, согласившись приобрести LENSAR за 356 млн долларов США, и запустила Voyager Direct SLT для захвата процедурного сегмента глаукомы. Genentech использовала свою экспертизу в биологических препаратах для получения разрешения FDA на Susvimo, теперь позиционированного как первый имплантат непрерывной доставки для диабетической ретинопатии и макулярного отека, предоставляя фирме надежный поток повторяющихся доходов.

Контроль Cencora над 85%-ной долей в Retina Consultants of America демонстрирует вертикальную интеграцию между дистрибуцией лекарств и оказанием клинических услуг, позволяя объединенные закупки флаконов против VEGF в масштабе. Инноваторы устройств среднего уровня преследуют нишевую дифференциацию: хирурги хвалят стартапы минимально инвазивной хирургии глаукомы за усовершенствования стентов, которые снижают внутриглазное давление без вмешательства в будущую фильтрующую хирургию. Платформы телескрининга в сельской местности привлекают венчурное финансирование, поскольку плательщики выравнивают возмещение с документированными результатами спасения зрения. Уязвимости цепочки поставок подталкивают крупных игроков к двойным источникам высокоточной оптики, создавая барьеры для более мелких участников, которые не могут соответствовать пороговым объемам, требуемым вторичными производителями.

Стратегические планы все больше сходятся на моделях полного цикла лечения, сочетающих диагностический ИИ, премиальную хирургию и хроническую терапию. Экономия от масштаба позволяет корпоративным группам договариваться о многолетних сделках по закупкам, инвестировать в отслеживание результатов и квалифицироваться для пилотных программ возмещения, основанного на стоимости. Тем не менее, врачи остаются чувствительными к автономии трудоустройства; некоторые отказываются от предложений о приобретении, предпочитая совместные амбулаторные центры, которые сохраняют клиническое управление локальным.

Лидеры индустрии офтальмических препаратов и устройств Северной Америки

-

Alcon Inc.

-

Carl Zeiss Meditec AG

-

Haag-Streit Group

-

Johnson & Johnson

-

Bausch Health Companies Inc. (Bausch + Lomb)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Январь 2025: FDA одобрила имплантат ENCELTO от Neurotech Pharmaceuticals, первое хирургическое устройство для макулярной телеангиэктазии типа 2 с исследовательскими применениями в глаукоме и ВМД

- Май 2025: Genentech получила разрешение FDA на Susvimo как девятимесячное лечение с дозаправкой для диабетической ретинопатии, сократив бремя инъекций до двух в год.

- Май 2025: Alcon представила трифокальную ИОЛ Clareon PanOptix Pro в США, достигая 94% использования света и меньшего рассеяния, чем предыдущие модели.

- Май 2025: FDA разрешила Tryptyr от Alcon, первый агонист TRPM8 для заболевания сухого глаза, с ожидаемыми пиковыми продажами от 250 до 400 млн долларов США

- Апрель 2025: Orasis Pharmaceuticals запустила капли Qlosi без консервантов пилокарпина для пресбиопии, предлагая гибкую дозировку раз или два раза в день.

Область применения отчета о рынке офтальмических препаратов и устройств Северной Америки

Офтальмологические устройства - это оборудование, используемое для диагностики и лечения различных офтальмических заболеваний, таких как катаракта, глаукома и рефракционные ошибки. Офтальмические препараты лечат глазные инфекции и некоторые из упомянутых выше заболеваний.

Рынок офтальмических устройств и препаратов Северной Америки сегментирован по продуктам (устройства (хирургические устройства и диагностические устройства) и препараты (препараты от глаукомы, препараты от заболеваний сетчатки, препараты от сухого глаза, препараты от аллергического конъюнктивита и воспаления и другие препараты)), заболеваниям (глаукома, катаракта, возрастная макулярная дегенерация, воспалительные заболевания, рефракционные расстройства, другие заболевания) и географии (США, Канада и Мексика). Отчет предлагает стоимость (в млн долларов США) для указанных выше сегментов.

| Устройства | Хирургические устройства | Интраокулярные линзы |

| Офтальмические лазеры | ||

| Системы факоэмульсификации | ||

| Другие хирургические устройства | ||

| Диагностические устройства | Сканеры оптической когерентной томографии | |

| Фундус-камеры | ||

| Тонометры | ||

| Другие диагностические устройства | ||

| Устройства ухода за зрением | Контактные линзы | |

| Очковые линзы | ||

| Препараты | Препараты от глаукомы | |

| Препараты от заболеваний сетчатки | ||

| Терапии сухого глаза | ||

| Противоаллергические / противовоспалительные препараты | ||

| Противоинфекционные препараты | ||

| Другие препараты | ||

| Глаукома |

| Катаракта |

| Возрастная макулярная дегенерация |

| Диабетическая ретинопатия |

| Воспалительные заболевания |

| Рефракционные расстройства |

| Другие заболевания |

| Больницы |

| Специализированные клиники и АСЦ |

| Розничные аптеки и оптические магазины |

| Онлайн-аптеки |

| США |

| Канада |

| Мексика |

| По продуктам | Устройства | Хирургические устройства | Интраокулярные линзы |

| Офтальмические лазеры | |||

| Системы факоэмульсификации | |||

| Другие хирургические устройства | |||

| Диагностические устройства | Сканеры оптической когерентной томографии | ||

| Фундус-камеры | |||

| Тонометры | |||

| Другие диагностические устройства | |||

| Устройства ухода за зрением | Контактные линзы | ||

| Очковые линзы | |||

| Препараты | Препараты от глаукомы | ||

| Препараты от заболеваний сетчатки | |||

| Терапии сухого глаза | |||

| Противоаллергические / противовоспалительные препараты | |||

| Противоинфекционные препараты | |||

| Другие препараты | |||

| По заболеваниям | Глаукома | ||

| Катаракта | |||

| Возрастная макулярная дегенерация | |||

| Диабетическая ретинопатия | |||

| Воспалительные заболевания | |||

| Рефракционные расстройства | |||

| Другие заболевания | |||

| По конечным пользователям | Больницы | ||

| Специализированные клиники и АСЦ | |||

| Розничные аптеки и оптические магазины | |||

| Онлайн-аптеки | |||

| По странам | США | ||

| Канада | |||

| Мексика | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка офтальмических устройств и препаратов Северной Америки?

Прогнозируется, что рынок офтальмических устройств и препаратов Северной Америки зарегистрирует среднегодовой темп роста 5% в период прогноза (2025-2030)

Кто являются ключевыми игроками на рынке офтальмических устройств и препаратов Северной Америки?

Alcon Inc., Carl Zeiss Meditec AG, Haag-Streit Group, Johnson & Johnson и Bausch Health Companies Inc. (Bausch + Lomb) являются основными компаниями, работающими на рынке офтальмических устройств и препаратов Северной Америки.

Какие годы покрывает этот рынок офтальмических устройств и препаратов Северной Америки?

Отчет покрывает исторический размер рынка офтальмических устройств и препаратов Северной Америки за годы: 2021, 2022, 2023 и 2024. Отчет также прогнозирует размер рынка офтальмических устройств и препаратов Северной Америки на годы: 2025, 2026, 2027, 2028, 2029 и 2030.

Последнее обновление страницы: