Размер и доля рынка офтальмологических устройств Франции

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

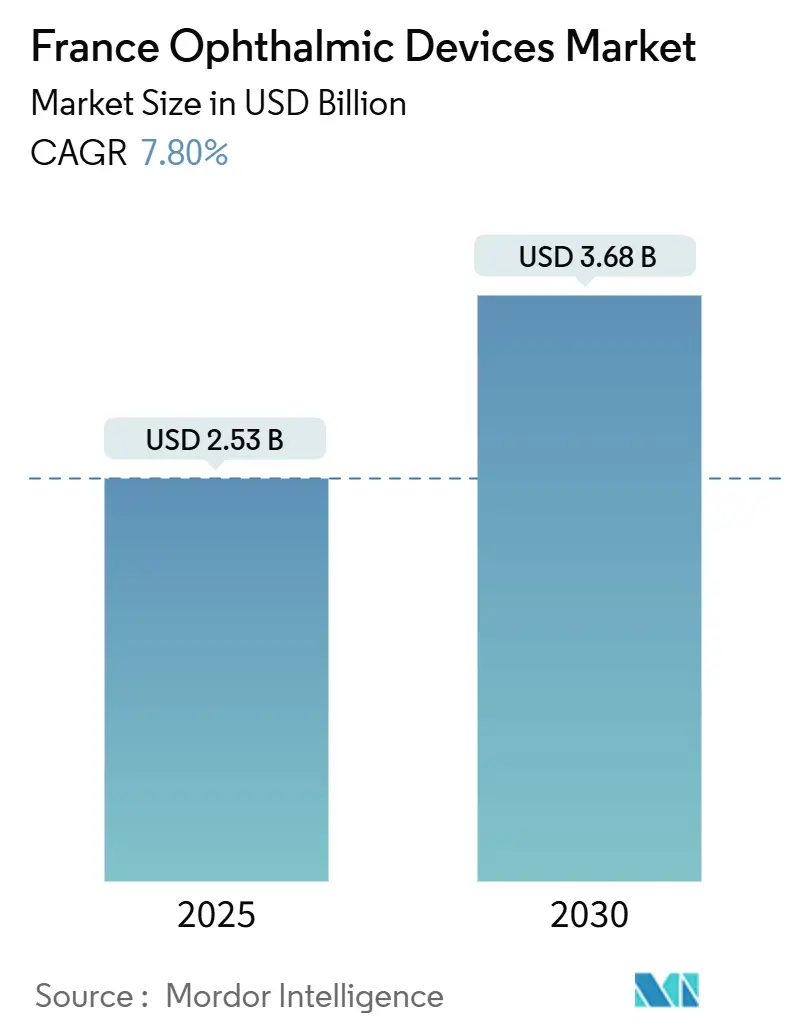

| Размер Рынка (2025) | 2.53 Миллиардов долларов США |

| Размер Рынка (2030) | 3.68 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.80% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка офтальмологических устройств Франции от Mordor Intelligence

Размер рынка офтальмологических устройств Франции составляет в настоящее время 2,35 млрд долл. США, и аналитики прогнозируют, что он достигнет 3,68 млрд долл. США к 2030 году, что отражает совокупный среднегодовой темп роста (CAGR) 7,80% с 2025 по 2030 год. Устойчивое расширение рынка офтальмологических устройств Франции подкрепляется резким увеличением использования премиальных интраокулярных линз (ИОЛ) в государственных больницах, более широким внедрением оптической когерентной томографии (ОКТ) в общественных клиниках и государственными стимулами, которые поощряют медицинские технологии местного производства. Глобальные бренды и французские инноваторы ускорили внедрение продуктов, в то время как программное обеспечение с искусственным интеллектом (ИИ), поддерживающее диагностическую визуализацию, быстро переходит от пилотных программ к рутинным рабочим процессам скрининга диабетической ретинопатии. Технологические экономии затрат позволяют амбулаторным хирургическим центрам (АХЦ) захватывать большую долю катарактных и рефракционных процедур, добавляя дополнительный импульс рынку офтальмологических устройств Франции. В то же время, барьеры возмещения для новых устройств и неравномерное распределение офтальмологов за пределами крупных городов сдерживают рост, задерживая внедрение устройств в недостаточно обслуживаемых регионах, однако долгосрочный демографический попутный ветер, связанный со старением населения, поддерживает позитивные перспективы.

Ключевые выводы отчета

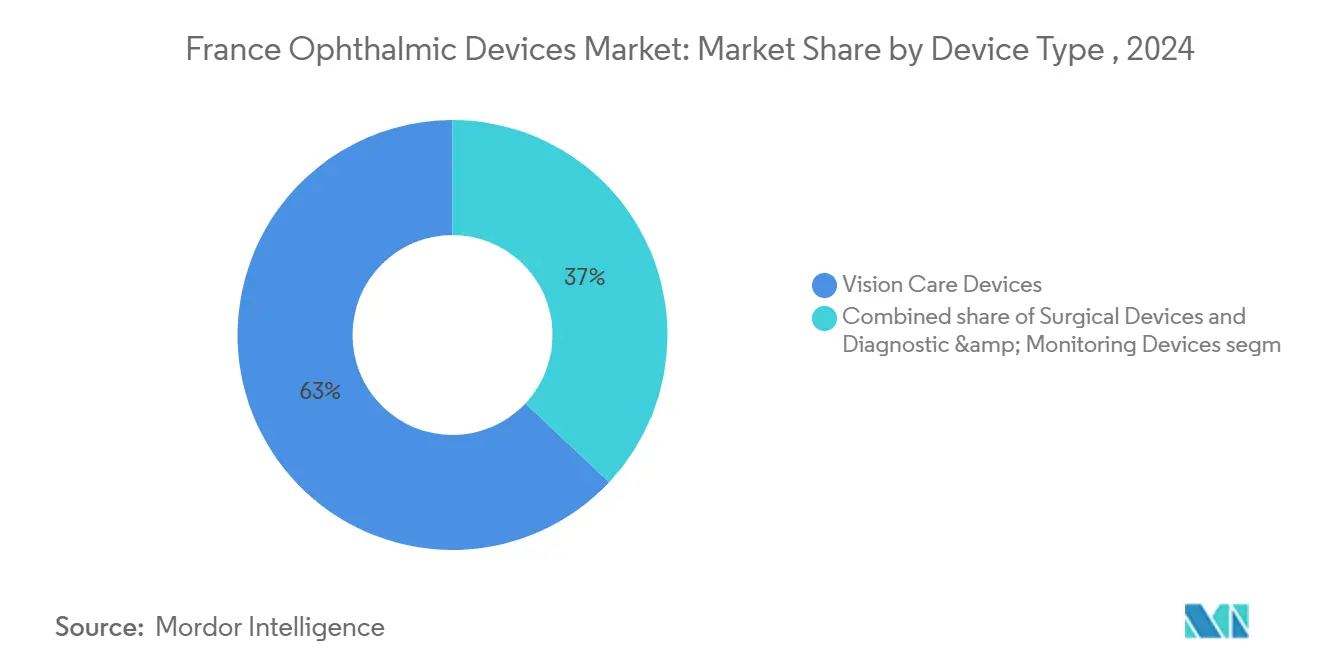

- По типу устройств продукты коррекции зрения лидировали с 63,0% доли рынка офтальмологических устройств Франции в 2024 году; прогнозируется, что диагностические и мониторинговые устройства будут расти со среднегодовым темпом роста 9,95% до 2030 года.

- По показаниям заболеваний катаракта составляла 39,2% доли размера рынка офтальмологических устройств Франции в 2024 году, в то время как диабетическая ретинопатия расширяется со среднегодовым темпом роста 9,11% в период 2025-2030 гг.

- По конечным пользователям больницы сохранили 43,6% расходов на рынке офтальмологических устройств Франции в 2024 году; АХЦ демонстрируют самый быстрый рост со среднегодовым темпом роста 8,98%, поскольку правительство стремится к амбулаторной хирургии в 80,0% подходящих случаев к 2030 году.

Тенденции и аналитика рынка офтальмологических устройств Франции

Анализ влияния драйверов

| Анализ влияния драйверов | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Внедрение премиальных ИОЛ в государственных больницах | +1,8 | По всей стране, наиболее сильно в Париже, Лионе, Марселе | Средний срок (2-4 года) |

| Проникновение ОКТ в общественные сети | +1,2 | Городские центры, расширяющиеся в пригороды | Средний срок (2-4 года) |

| Национальные программы скрининга диабетической ретинопатии | +0,9 | Недостаточно обслуживаемые регионы | Долгосрочный (≥ 4 лет) |

| Всплеск объемов рефракционной хирургии | +1,1 | Парижский регион и крупные мегаполисы | Краткосрочный (≤ 2 года) |

| Государственные стимулы для отечественного производства в рамках плана 'Франция 2030' | +0,7 | По всей стране, сосредоточено на инновационных центрах | Долгосрочный (≥ 4 лет) |

| Интеграция алгоритмов поддержки принятия решений на основе ИИ в визуализацию | +1,3 | Первоначально в городских центрах, расширение по стране | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Увеличение внедрения премиальных интраокулярных линз в послекатарактных процедурах

Хирурги в государственных больницах решительно переходят к пресбиопия-корректирующим и торическим ИОЛ, поощряемые пациентами, которые теперь активно требуют независимости от очков, и недавними решениями Высшего органа здравоохранения (HAS), которые открыли пути частичного возмещения для отдельных премиальных имплантов. Семейства VIVITY и PANOPTIX от Alcon продолжают задавать темп внедрения, извлекая выгоду из глобального охвата поставок компании и целевых программ обучения хирургов. Рост катарактных операций на 27,0% с 2020 года, в сочетании с тем, что 64% процедур теперь выполняется амбулаторно, позиционирует рынок офтальмологических устройств Франции для устойчивого роста премиальных линз по мере увеличения населения старше 65 лет[1]World Health Organization, "World report on vision," who.int. Энтузиастичное принятие потребителями очевидно в опросах, которые показывают, что 38% пациентов с катарактой явно просят высококлассные модели ИОЛ на предоперационных визитах, цифра, которая едва составляла 10% пять лет назад. Продолжающиеся инновации в оптике и материалах дизайна линз, как ожидается, расширят показания, дополнительно повышая доходный потенциал в течение прогнозного периода.

Растущее проникновение оптической когерентной томографии в сети общественной офтальмологии

Компактные спектрально-доменные и swept-source ОКТ установки, объединенные с безопасным облачным программным обеспечением для обмена изображениями, достигли общественных клиник и сайтов совместного управления оптометристов, сокращая диагностический разрыв между третичными центрами и первичной медицинской помощью. Возмещение телеофтальмологических консультаций, введенное в 2018 году, устраняет необходимость предварительного личного визита, позволяя более раннее обнаружение макулярной патологии и упрощая направления. Данные из Парижа показывают, что регионы, развертывающие ОКТ на уровне общей практики, сократили заболеваемость потерей зрения по сравнению с областями, которые полагались исключительно на больничные услуги. Поставщики спешат встроить AI-поддерживаемые инструменты сегментации слоев и автоматического анализа прогрессирования непосредственно в консоль ОКТ, сокращая время чтения для занятых клиницистов и ускоряя диагностическую пропускную способность.

Национальные программы скрининга диабетической ретинопатии стимулируют внедрение диагностических устройств

Французская телемедицинская сеть OPHDIAT, теперь включающая 16 узлов вокруг столицы, провела скрининг более 15 000 пациентов с помощью немидриатических фундус-камер, обнаружив диабетическую ретинопатию в 23,4% случаев. Внедрение анализа изображений на основе ИИ достигло 7,2% общенациональных скринингов и показало 100% чувствительность с 94,4% специфичностью в ранних исследованиях. Последующий проект EviRed объединяет ОКТ и ОКТ-А в обновленную систему градации, которая обещает заменить устаревшую шкалу ETDRS, улучшив стратификацию риска для 3,7 миллионов диабетиков страны[2]Carl Zeiss Meditec AG, "ZEISS unveils AI-powered Research Data Platform," zeiss.com.

Всплеск объемов рефракционной хирургии стимулирует спрос на эксимерные и фемтосекундные лазеры

Восстановление элективных процедур после пандемических ограничений и агрессивный маркетинг лазерных техник быстрого восстановления подняли объем рефракционной хирургии на 15,0% в 2024 году, тенденция, которая не показывает признаков ослабления. Эпидемия миопии добавляет структурный спрос, с прогнозами, указывающими на 6,1% годовой рост в базовом пуле пациентов в течение следующего десятилетия. Достижения в алгоритмах аберрации волнового фронта и высокочастотных фемтосекундных платформах расширяют приемлемость для сложных роговиц, в то время как односуточная двусторонняя хирургия сжимает циклы лечения и максимизирует использование оборудования. Производители сообщают о заказах, заполненных до середины 2026 года, указывая на устойчивые продажи капитального оборудования.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Барьеры возмещения HAS для новых устройств | -1,2 | Национальные, наивысшая нагрузка на стартапы | Средний срок (2-4 года) |

| Нехватка обученных офтальмологов | -0,9 | Сельская и полугородская Франция | Долгосрочный (≥ 4 лет) |

| Высокая капитальная стоимость продвинутых хирургических платформ для малых клиник | -0,7 | По всей стране, акцент на меньших практиках | Краткосрочный (≤ 2 года) |

| Пост-Ковидные сбои цепочки поставок, влияющие на полупроводники | -0,5 | Национальные, каскадное воздействие на производство | Краткосрочный (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Строгие барьеры возмещения HAS, ограничивающие внедрение новых устройств

Метрики оценки Service Médical Rendu и Amélioration du Service Médical Rendu требуют неоспоримого доказательства клинической выгоды, прежде чем новый продукт может претендовать на возмещение, удлиняя время вывода на рынок и сжимая меньших производителей, которым не хватает пакетов данных 4-й фазы. Даже устройства, которые преодолевают клинический барьер, сталкиваются с затянувшимися переговорами Экономического комитета по продуктам здравоохранения по ценам, которые привязывают тарифы к критериям экономической эффективности, иногда ниже себестоимости производства для специальностей малого объема. В результате несколько инноваторов обходят Францию и сначала пилотируют в соседних рынках, задерживая отечественный доступ к передовым решениям.

Нехватка офтальмологов создает географические различия в использовании устройств

Франция насчитывает примерно 3 800 практикующих офтальмологов, что значительно меньше 5 300 позиций, необходимых для справедливого покрытия, и с 56,0% сосредоточенными в регионах Иль-де-Франс, Овернь-Рона-Альпы и Прованс-Альпы-Лазурный берег. Низкая профессиональная плотность в центральных и южных департаментах препятствует внедрению капиталоемких платформ визуализации и лазерных устройств, поскольку объемы процедур не оправдывают инвестиции. Поддерживаемые правительством многопрофильные медицинские центры и телеконсультационные кабины являются временными мерами, но длительные циклы обучения и выход на пенсию угрожают ухудшить дисбаланс до 2030 года.

Сегментный анализ

По типу устройств: доминирование коррекции зрения при ускорении диагностики

Продукты коррекции зрения лидировали на рынке офтальмологических устройств Франции в 2024 году, при этом EssilorLuxottica и другие поставщики захватили 63,0% стоимости через смесь рецептурных очков, контактных линз и вмешательств управления миопией. Размер рынка офтальмологических устройств Франции для коррекции зрения достиг 1,48 млрд долл. США в 2024 году и будет устойчиво расширяться на основе линз контроля миопии Stellest, реальные данные которых показывают среднее замедление осевого удлинения на 67,0% среди пользователей школьного возраста. Инновации в силиконгидрогелевых материалах и материалах водного градиента повышают комфорт ношения, закрепляя одноразовые ежедневные форматы как наиболее быстро растущую подкategорию. Корпоративный толчок в умные очки, которые интегрируют проекционные дисплеи и биосенсоры, дополнительно дифференцирует предложения продуктов и углубляет барьеры входа.

Диагностические и мониторинговые устройства представляют наиболее динамичный сегмент рынка офтальмологических устройств Франции, демонстрируя CAGR 9,95% до 2030 года, поскольку ОКТ установки, фундус-камеры и периметры встраивают модули ИИ-скрининга. Поставщики поворачиваются от аппаратных маржинов к моделям подписки, которые объединяют облачную аналитику и пути обновления, сглаживая видимость доходов. Миниатюризация открывает продажи общественным оптометристам и аптекам, значительно повышая установленные базы в областях, ранее недостаточно обслуживаемых больничной визуализацией. Схемы совместных закупок среди региональных агентств здравоохранения также поощряют оптовые заказы, снижая удельные затраты и ускоряя циклы обновления.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По показаниям заболеваний: катаракта лидирует, диабетическая ретинопатия ускоряется

Терапия катаракты сохранила наибольшую долю рынка офтальмологических устройств Франции в 2024 году на уровне 39,2%, что соответствует 921,0 млн долл. США размера рынка офтальмологических устройств Франции. Амбулаторно-хирургическая система теперь покрывает две трети удалений катаракты, сжимая продолжительность пребывания и повышая пропускную способность. Больницы и АХЦ одинаково инвестируют в интраоперационную аберрометрию и фемтосекундно-лазерные катарактные системы для оптимизации результатов премиальных ИОЛ, укрепляя доходную базу сегмента. Миграция пожилых пациентов в центры дневной хирургии ускоряет цикл замены консолей факоэмульсификации, поддерживая полноту портфелей заказов поставщиков.

Решения для диабетической ретинопатии обеспечивают самый быстрый рост, расширяясь со CAGR 9,11%. Национальные мандаты скрининга, в сочетании с инструментами оценки ИИ, приводят ранее недиагностированных пациентов в лечебную воронку, стимулируя продажи немидриатических фундус-камер и модулей ОКТ-А. Участники рынка, предлагающие портативные, работающие от батареи установки визуализации, решают пробелы сельского покрытия, и их программное обеспечение на основе подписки непрерывно обучается на расширяющихся наборах данных, уточняя точность. Доля рынка офтальмологических устройств Франции для оборудования диабетической ретинопатии должна подняться выше 12% к 2030 году, поскольку возмещение переходит к пакетам, основанным на результатах, которые поощряют раннее обнаружение.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: больницы лидируют, АХЦ показывают быстрый рост

Больницы генерировали наибольшую часть расходов 2024 года, составляя 43,6% рынка офтальмологических устройств Франции благодаря превосходной инфраструктуре, многодисциплинарным командам и рычагам в контрактах закупок с поставщиками. Флагманские институты, такие как Hôpital national des 15-20, который достиг 97% показателя соответствия в последнем аудите HAS, продолжают пилотировать передовые устройства, которые позже распространяются в провинциальные центры. Высокообъемные линии обслуживания, включая катаракту и витрэктомию, поддерживают привлекательную экономику, которая стимулирует непрерывное обновление оборудования.

АХЦ, однако, являются звездными исполнителями роста, с CAGR 8,98% до 2030 года, поскольку политики нацеливаются на 80% проникновение односуточной хирургии[3]Le Quotidien du Médecin, "Comment augmenter son taux de chirurgie ambulatoire à 80 %," lequotidiendumedecin.fr. Поддержка частного капитала подпитала волну приобретений, привлекая капитал для установки операционных микроскопов, оптимизированных для премиальных ИОЛ, и фемтосекундных платформ, ранее ограниченных третичными больницами. Ожидается, что размер рынка офтальмологических устройств Франции для АХЦ превысит 1 млрд долл. США к 2029 году, отражая предпочтение пациентов упрощенным путям и более низкому риску инфекции. Специализированные офтальмологические клиники отстают по масштабу, но приобретают актуальность, объединяя диагностику, хирургию и послеоперационную реабилитацию под одной крышей.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Париж, Лион и Марсель закрепляют самые высокие показатели проникновения технологий на рынке офтальмологических устройств Франции, поддерживаемые плотными кластерами офтальмологов и исследовательскими больницами, которые катализируют раннее принятие. Только регион Иль-де-Франс размещает 16 скрининговых центров OPHDIAT плюс недавно открытую превосходную лабораторию EssilorLuxottica, укрепляя виртуальный цикл инноваций и клинической валидации. Эти городские центры привлекают хирургов с фелловским обучением, владеющих премиальными ИОЛ и продвинутыми лазерными системами, обеспечивая объемы лечения, которые оправдывают быструю смену устройств.

Напротив, сельские департаменты в Центр-Валь-де-Луар, Новой Аквитании и Окситании демонстрируют более низкую плотность визуализирующего оборудования, различие, тесно связанное с национальной нехваткой офтальмологов. Исследования, коррелирующие плотность практикующих с отношениями шансов слабого зрения, подтверждают, что регионы ниже национальной медианы по специалистам переносят более высокие показатели нарушений. Телеконсультационные кабины, финансируемые через государственно-частные партнерства, заполняют часть пробела, размещая насадки щелевых ламп, фундус-камеры и программное обеспечение анализа зрения, пересылая изображения в городские центры чтения для интерпретации. Ранние аудиты выявляют 32% снижение пропущенных диагнозов глаукомы в коммунах, принявших модель кабин, по сравнению с контрольными сайтами.

Мобильные скрининговые установки, активные в течение 11 лет в Бургундии, демонстрируют еще один инструмент для географической справедливости, зарегистрировав более 18 000 пациентских встреч и сократив задержки направлений на 40,0%. Промышленная стратегия 'Франция 2030' выделяет 450,0 млн долл. США в грантах и льготных кредитах для ускорения отечественного производства медицинских устройств, устанавливая критерии регионального развертывания, которые благоприятствуют исторически недостаточно обслуживаемым зонам. Дополнительные инициативы цифрового здравоохранения, такие как консорциум виртуальных близнецов MEDITWIN, обещают персонализировать предоперационное планирование, дополнительно демократизируя доступ к сложной хирургической помощи во всех департаментах.

Конкурентная среда

Рынок офтальмологических устройств Франции находится на умеренном уровне консолидации, при этом три ведущие группы- EssilorLuxottica SA, Alcon, Inc. и Johnson & Johnson Vision Care-командуют около 66,0% доходов от коррекции зрения, хирургических и диагностических услуг. EssilorLuxottica использует вертикальную интеграцию, портфель наследственных и модных брендов и стратегический поворот в медтех, очевидный в покупке Heidelberg Engineering и обязательстве по НИОКР умных линз. Компания показала 30,04 млрд долл. США глобального дохода в 2024 году, рост на 4,38% год к году, и выделила 415,0 млн долл. США на французские расширения НИОКР и производства.

Alcon фокусируется на премиальных ИОЛ и продвинутых катарактных платформах, сообщая о высоком однозначном росте доходов в имплантатах за 2 квартал 2024 года. Быстрое принятие его трифокальной линзы PanOptix и недифракционной EDOF модели Vivity отражает сильную уверенность хирургов и прямую образовательную деятельность с потребителями. Johnson & Johnson Vision консолидирует свое присутствие через мультифокальные контактные линзы и фемтосекундный лазер Catalys, сочетая аппаратное обеспечение с персонализированным программным обеспечением планирования.

Отечественные претенденты, такие как Precilens, Lumibird Medical и Quantel Medical, процветают в нишевой оптике, лазерах и ультразвуковой биомикроскопии, часто пользуясь близостью к французской оборонной и аэрокосмической промышленной базе для возможностей прецизионной обработки. Стартапы, включая OpthAI, который получил CE-маркировку для триажа фундус-изображений на основе ИИ со 100,0% чувствительностью, иллюстрируют переход к конкурентному преимуществу программного обеспечения как медицинского устройства. Партнерства-такие как сотрудничество Zeiss с Boehringer Ingelheim по совместной разработке аналитики заболеваний сетчатки-подчеркивают важность межотраслевых альянсов для ускорения прогрессирования портфеля и разделения регулятивного риска.

Лидеры отрасли офтальмологических устройств Франции

-

EssilorLuxottica SA

-

Alcon Inc.

-

Carl Zeiss Meditec AG

-

Johnson & Johnson Vision Care

-

Topcon Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: EssilorLuxottica открыла новую превосходную лабораторию в Париже, позиционируя сайт как центр прототипирования умных линз и клинического сотрудничества. Объект подчеркивает национальные усилия по закреплению высокоценного производства во Франции.

- Январь 2024: Консорциум MEDITWIN запущен при правительственной поддержке, нацеливаясь на создание виртуальных близнецов, которые персонализируют пути лечения офтальмологии и беспрепятственно интегрируются с устройствами визуализации.

- Август 2024: Высший орган здравоохранения выдал благоприятное решение о возмещении для EYLEA (афлиберцепт) при неоваскулярной возрастной макулярной дегенерации, укрепляя политическую поддержку инноваций, основанных на доказательствах.

- Май 2024: Саммит Choose France объявил обязательства инвестиций в здравоохранение в размере 15 млрд евро (16,3 млрд долл. США), сигнализируя устойчивые притоки капитала в проекты медицинских технологий.

Область применения отчета по рынку офтальмологических устройств Франции

Согласно области применения отчета, офтальмология является отраслью медицинских наук, которая занимается структурой, функциями и различными заболеваниями, связанными с глазом. Офтальмологические устройства являются медицинским оборудованием, предназначенным для диагностических, хирургических целей и целей коррекции зрения. Рынок офтальмологических устройств Франции сегментирован по устройствам (хирургические устройства, диагностические и мониторинговые устройства, устройства коррекции зрения). Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Диагностические и мониторинговые устройства | ОКТ-сканеры | |

| Фундус и ретинальные камеры | ||

| Авторефрактометры и кератометры | ||

| Системы топографии роговицы | ||

| Системы ультразвуковой визуализации | Эксимерные лазеры | |

| Периметры и тонометры | Фемтосекундные лазеры | |

| Другие диагностические и мониторинговые устройства | YAG-лазеры | |

| Хирургические устройства | Катарактные хирургические устройства | |

| Витреоретинальные хирургические устройства | ||

| Рефракционные хирургические устройства | ||

| Глаукомные хирургические устройства | ||

| Другие хирургические устройства | ||

| Устройства коррекции зрения | Оправы и линзы для очков | |

| Контактные линзы | ||

| Катаракта | |

| Глаукома | |

| Диабетическая ретинопатия | Мягкие контактные линзы |

| Другие показания заболеваний | Жесткие газопроницаемые линзы |

| Больницы |

| Специализированные офтальмологические клиники |

| Амбулаторные хирургические центры (АХЦ) |

| Другие конечные пользователи |

| По типу устройств | Диагностические и мониторинговые устройства | ОКТ-сканеры | |

| Фундус и ретинальные камеры | |||

| Авторефрактометры и кератометры | |||

| Системы топографии роговицы | |||

| Системы ультразвуковой визуализации | Эксимерные лазеры | ||

| Периметры и тонометры | Фемтосекундные лазеры | ||

| Другие диагностические и мониторинговые устройства | YAG-лазеры | ||

| Хирургические устройства | Катарактные хирургические устройства | ||

| Витреоретинальные хирургические устройства | |||

| Рефракционные хирургические устройства | |||

| Глаукомные хирургические устройства | |||

| Другие хирургические устройства | |||

| Устройства коррекции зрения | Оправы и линзы для очков | ||

| Контактные линзы | |||

| По показаниям заболеваний | Катаракта | ||

| Глаукома | |||

| Диабетическая ретинопатия | Мягкие контактные линзы | ||

| Другие показания заболеваний | Жесткие газопроницаемые линзы | ||

| По конечным пользователям | Больницы | ||

| Специализированные офтальмологические клиники | |||

| Амбулаторные хирургические центры (АХЦ) | |||

| Другие конечные пользователи | |||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка офтальмологических устройств Франции?

Размер рынка офтальмологических устройств Франции составляет 2,53 млрд долл. США в 2025 году.

Как быстро ожидается рост рынка?

Аналитики прогнозируют CAGR 7,80% с 2025 по 2030 год, поднимая стоимость до 3,68 млрд долл. США к концу периода.

Какая категория устройств занимает наибольшую долю?

Коррекция зрения доминирует с 63,0% доли рынка офтальмологических устройств Франции, возглавляемая обширным портфелем очков и контактных линз EssilorLuxottica.

Почему амбулаторные хирургические центры растут так быстро?

Государственная политика нацелена на перевод подходящих процедур в амбулаторные условия, и АХЦ предлагают более низкие затраты и более быстрый оборот, что приводит к CAGR 8,98%.

Какова наибольшая возможность роста по показаниям заболеваний?

Устройства диабетической ретинопатии расширяются со CAGR 9,11% благодаря национальным программам скрининга и диагностическим платформам на основе ИИ.

Как правила возмещения влияют на внедрение устройств?

Строгие оценки HAS могут задержать выход на рынок новых устройств, сократив краткосрочное принятие, но стимулируя сильную генерацию клинических доказательств для долгосрочного успеха.

Последнее обновление страницы: