Размер и доля рынка сои

Анализ рынка сои от Mordor Intelligence

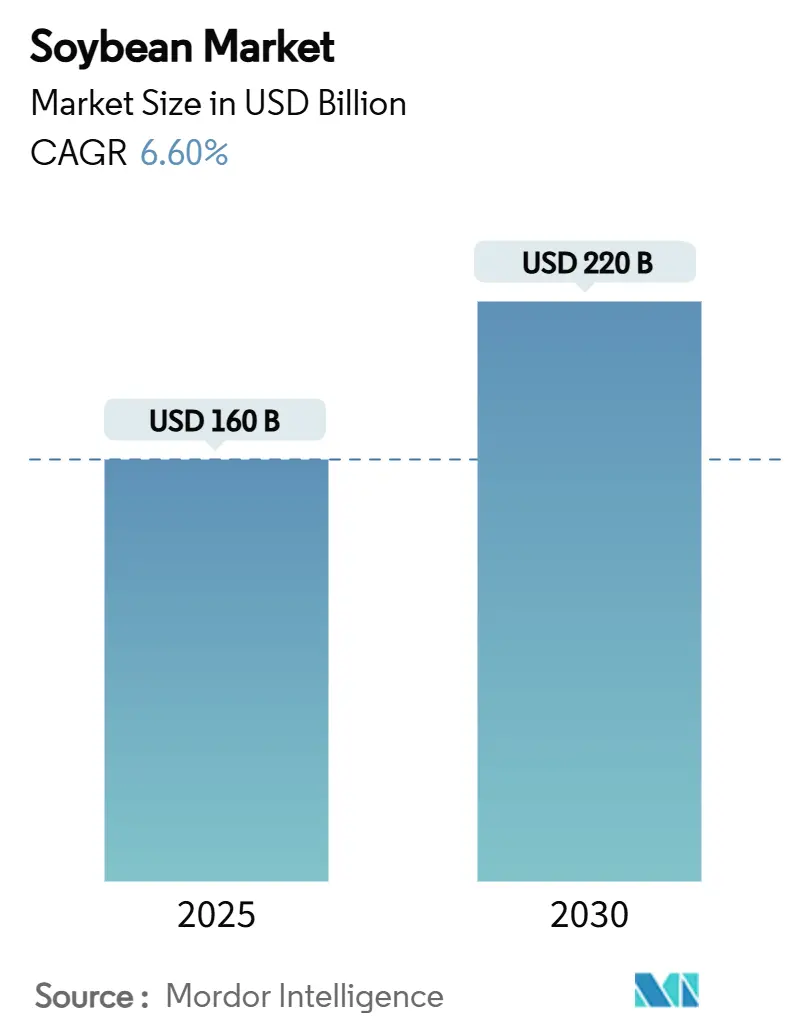

Размер рынка сои оценивается в 160 млрд долларов США в 2025 году и прогнозируется к расширению со среднегодовым темпом роста 6,60% до 220 млрд долларов США к 2030 году. Активный спрос на высокобелковые корма, быстрое внедрение биотоплива и устойчивый рост растительных продуктов питания продолжают изменять цепочки поставок, ценообразование и стратегии переработки на рынке сои. Маржа переработки остается привлекательной, поскольку доля соевого масла в сырье для биотоплива США выросла с менее чем 1% в 2001 году до 46% в 2024 году, стимулируя волну проектов переработки, связанных с нефтеперерабатывающими заводами. Со стороны предложения рекордные урожаи в Бразилии и прирост производительности в США поддерживают комфортные совокупные запасы, хотя экстремальные погодные условия и узкие места в логистике по-прежнему вызывают эпизодическую волатильность цен. Конкуренция сосредоточена на отслеживаемости, климатически устойчивых характеристиках и синхронизированных инвестициях, которые обеспечивают получение стоимости по всем потокам шрота, масла и специализированной сои.

Ключевые выводы отчета

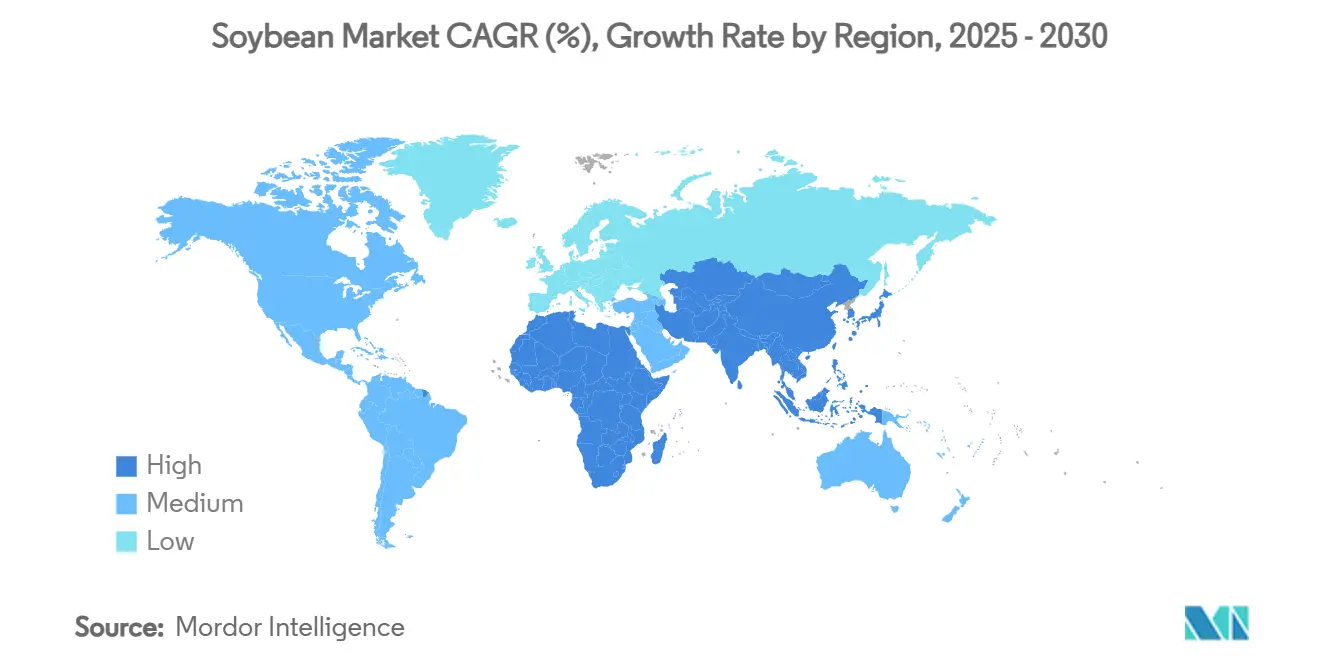

- По географии Азиатско-Тихоокеанский регион контролировал 45% рынка сои в 2024 году, а Африка готова зарегистрировать самый быстрый среднегодовой темп роста 7,9% в течение прогнозного периода.

Тенденции и аналитические данные мирового рынка сои

Анализ влияния факторов роста

| Фактор роста | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Расширение мандатов на биотопливо, повышающее спрос на соевое масло | +2.1% | Глобально, сильнее всего в Северной Америке и Европе | Среднесрочная перспектива (2-4 года) |

| Рост использования высокобелковых кормов для животных (соевый шрот) | +1.8% | Глобально, лидируют Азиатско-Тихоокеанский регион и Южная Америка | Долгосрочная перспектива (≥4 лет) |

| Растущий спрос на растительный белок и заменители молочных продуктов | +1.2% | Северная Америка, Европа, городские центры Азиатско-Тихоокеанского региона | Среднесрочная перспектива (2-4 года) |

| Коммерциализация засухоустойчивых высокоурожайных сортов | +0.8% | Глобально, критично в зонах с предельным климатом | Долгосрочная перспектива (≥4 лет) |

| Премии за отслеживаемость на основе блокчейна для сои без вырубки лесов | +0.6% | Европа, премиальные рынки Северной Америки | Краткосрочная перспектива (≤2 лет) |

| Локализованное строительство заводов по переработке, снижающее логистические затраты | +0.7% | Северная Америка, Южная Америка, развивающиеся в Африке | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Расширение мандатов на биотопливо повышает спрос на соевое масло

Усиление стандартов возобновляемого топлива в США, Европейском союзе и Бразилии перевело соевое масло из побочного продукта шрота в стратегическое энергетическое сырье. Агентство по охране окружающей среды США установило требование к дизельному топливу на основе биомассы в размере 7,12 млрд RIN (идентификационных номеров возобновляемых источников) на 2026 год. Эта цель требует производства примерно 5,6 млрд галлонов биодизеля и переработки до 524 млн дополнительных бушелей[1]Источник: Агентство по охране окружающей среды, `Окончательное правило по стандарту возобновляемого топлива на 2026 год,` epa.gov. Производство возобновляемого дизельного топлива превысило традиционный биодизель на уровне 2,3 млрд галлонов в 2024 году, и соевое масло обеспечило 28% от этого общего объема [2]Источник: Служба экономических исследований Министерства сельского хозяйства США, `Производство возобновляемого дизельного топлива,` ers.usda.gov. Быстрый рост спроса поднял цены на соевое масло на 6,2% за одну торговую сессию после предложения квоты на 2025 год, усилив связь между топливной политикой и ценообразованием на масличные культуры. Нефтеперерабатывающие заводы недавно стали соинвестировать с переработчиками для обеспечения сырья и данных об углеродной интенсивности, создавая интегрированные центры, которые максимизируют маржу переработки и сокращают цепочки поставок. Производители продуктов питания все чаще хеджируют риски через долгосрочные соглашения о поставках для защиты доступности пищевого масла, поскольку потребление топлива ускоряется.

Рост использования высокобелковых кормов для животных (соевый шрот)

Глобальный спрос на белок сохраняет соевый шрот в основе рационов птицы и свиней. Экспорт соевого шрота из США достиг 14,4 млн метрических тонн стоимостью 6,7 млрд долларов США в 2024 году, что на 10% больше предыдущего года, несмотря на неизменные поставки цельных бобов. Рост доходов в Юго-Восточной Азии и Южной Америке стимулирует потребление мяса на душу населения, усиливая непрерывный спрос на корма, который защищает переработчиков от колебаний цен на масло. Восстановление свиноводческого стада в Китае стабилизировало потребности в импорте соевого шрота, в то время как отечественные кормовые компании все больше специфицируют лущеный американский шрот за его более высокий профиль усваиваемых аминокислот. Рекордные поставки из Бразилии сдерживают скачки цен, но импортеры все еще платят премии за качество для диверсификации риска происхождения в условиях торговой неопределенности.

Растущий спрос на растительный белок и заменители молочных продуктов

Стремление потребителей к более здоровым и низкоуглеродным диетам повышает значение пищевых соевых бобов в напитках, аналогах мяса и ферментированных продуктах. Немодифицированные генетически бобы с сохраненной идентичностью обеспечивают премии в 1 доллар США или более за бушель, хотя площади сократились на 16% до 3,5 млн акров в 2024 году из-за более высоких производственных затрат. Япония, Южная Корея и Сингапур продолжают импортировать специальные бобы эдамаме и натто, в то время как производители США и Канады разрабатывают отслеживаемые программы поставок, которые соответствуют строгим правилам маркировки. Заявления об устойчивой упаковке и составы с чистой этикеткой побуждают бренды проверять происхождение сои и методы культивирования.

Коммерциализация засухоустойчивых высокоурожайных сортов

Инновации в семенах снижают климатические риски и расширяют границы посадки. Соевые бобы Vyconic от Bayer сочетают устойчивость к пяти гербицидам и имеют устойчивость к засухе на ранней стадии стресса, нацеленную на полный коммерческий запуск для посадок 2027 года. USDA (Министерство сельского хозяйства США) и университетские селекционеры сообщают о 15% приросте урожайности в условиях контролируемого водного дефицита с использованием обработок регуляторами роста, такими как хлорид мепиквата, повышая привлекательность в засушливых зонах [3]Источник: Служба сельскохозяйственных исследований Министерства сельского хозяйства США, `Проект: Разработка засухоустойчивых соевых бобов,` usda.gov. Африканские исследовательские центры принимают эти сорта для сокращения импортной зависимости и раскрытия потенциала производства в сухой сезон. Трейдеры ожидают повышения производительности, которое компенсирует ограничения площадей в зрелых регионах.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Изменчивость урожайности, вызванная изменением климата, и экстремальные погодные условия | -1.5% | Глобально, серьезно в Южной Америке и Северной Америке | Долгосрочная перспектива (≥4 лет) |

| Волатильность цен на товары, вызванная спекулятивной торговлей | -1.2% | Глобально, усиливается в основных торговых центрах | Краткосрочная перспектива (≤2 лет) |

| Негативная реакция потребителей против генетически модифицированных соевых бобов | -0.8% | Европа, Япония и премиальные рынки глобально | Среднесрочная перспектива (2-4 года) |

| Более строгие правила морских выбросов повышают трансокеанские транспортные расходы | -0.6% | Глобальные торговые маршруты, особенно транс-тихоокеанские | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Изменчивость урожайности, вызванная изменением климата, и экстремальные погодные условия

Непредсказуемые осадки и волны жары сократили урожай Бразилии в 2024 году на 6% до 153 млн метрических тонн, поскольку южные штаты боролись с наводнениями во время налива стручков. Модели засухи прогнозируют до 40% потери урожая на американском Среднем Западе в сценариях высоких температур, что побуждает к пересмотру страхования урожая и сортовым сдвигам. Водный стресс также снижает соотношение масла к белку, осложняя планирование продуктового микса переработчиков. Инвестиции в ирригацию и климатически устойчивую генетику частично компенсируют риск, но повышают капитальные затраты для производителей и переработчиков.

Волатильность цен на товары, вызванная спекулятивной торговлей

Чистые позиции крупных спекулянтов часто колеблют фьючерсы на сою на 3-5% в течение дней, отрывая бумажные рынки от физических сигналов спроса. Более сильный доллар США и рекордные южноамериканские запасы сжали чикагские цены до 11,20 доллара США за бушель в 2024 году по сравнению с 14,20 доллара США в 2022 году. Повышенная волатильность осложняет долгосрочные контракты, препятствует хеджированию и подвергает мелких трейдеров маржинальным требованиям. Политики и производственные кооперативы выступают за реформы прозрачности для ограничения чрезмерных спекуляций, хотя реализация остается неопределенной.

Географический анализ

Азиатско-Тихоокеанский регион контролировал 45% спроса на рынке сои в 2024 году благодаря силе импортной программы Китая, которая регулярно превышает 100 млн метрических тонн. Государственные стимулы в рамках Проекта улучшения мощностей по соевым масличным культурам нацелены на увеличение внутреннего производства, но структурные земельные и климатические ограничения поддерживают высокую импортную зависимость. Япония остается крупнейшим направлением для немодифицированных генетически пищевых соевых бобов, платя премии, которые проходят через всю цепочку отслеживаемости. Зависимость Индии от импортного соевого масла углубилась, поскольку внутренняя урожайность вышла на плато, в то время как переработчики Юго-Восточной Азии расширяют производство шрота для региональных животноводческих центров.

Африка, хотя и представляет небольшую базу, является самым быстрорастущим регионом со среднегодовым темпом роста 7,9% до 2030 года. Малави начала прямые экспортные коридоры в Китай в 2024 году, а программы якорных заемщиков при поддержке Центрального банка Нигерии расширяют площади. Возможности проистекают из 445 млн гектаров подходящей, но необрабатываемой земли и улучшения портовой инфраструктуры в рамках Африканской континентальной зоны свободной торговли. Агентства развития и частные инвесторы сотрудничают в интегрированных цепочках создания стоимости, которые включают местную переработку для сохранения стоимости и сокращения логистики сырья для внутренних секторов птицеводства и аквакультуры.

Южная Америка остается производственной электростанцией. Прогнозируется, что Бразилия соберет 167,3 млн метрических тонн в 2025 году и будет составлять почти 60% мирового экспорта. Укрепление железнодорожных связей из Мату-Гросу в северные порты снижает фрейт в азиатские пункты назначения и поддерживает конкурентные цены FOB (франко-борт). Аргентина стабилизируется примерно на 49 млн тонн после налогово-политических реформ, которые поощряют экспорт шрота над продажами сырых бобов. Северная Америка продолжает поступательный рост, США ожидают урожая в 4,3 млрд бушелей в 2025 году, несмотря на сдвиги в площадях, поддерживаемые внедрением точного земледелия и надежным расширением внутренней переработки.

Последние отраслевые события

- Август 2025: Восточная Африка запустила региональную инициативу по сое для сокращения импорта. Была запущена новаторская региональная инициатива по трансформации производства сои в Восточной Африке, направленная на сокращение сильной зависимости региона от импорта и раскрытие экономического и пищевого потенциала культуры.

- Июль 2024: Louis Dreyfus Company начала строительство переработчика сои в Огайо, запланированного для переработки 175 000 бушелей в день и очистки 320 000 метрических тонн масла в год.

Область охвата отчета о мировом рынке сои

Соя является бобовой овощной культурой, выращиваемой в тропическом и субтропическом климате. Это одна из самых ценных культур в мире, не только как масличная культура, корм для скота и аквакультуры, но также как хороший источник белка в человеческом рационе и как биотопливо. Для целей отчета рассматривается соя, дробленая или недробленая (код ТН ВЭД 1201). Рынок сои сегментируется по географии на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку. Отчет включает анализ производства (объем), анализ потребления (стоимость и объем), анализ экспорта (стоимость и объем), анализ импорта (стоимость и объем) и анализ ценовых тенденций. Отчет предлагает оценку рынка и прогнозы в стоимостном выражении (доллары США) и объемном выражении (метрические тонны) для всех вышеуказанных сегментов.

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Россия |

| Италия | |

| Украина | |

| Испания | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Америка | Бразилия |

| Аргентина | |

| Парагвай | |

| Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Африка | Южная Африка |

| Египет |

| По географии (анализ производства (объем), анализ потребления (объем и стоимость), анализ импорта (объем и стоимость), анализ экспорта (объем и стоимость) и анализ ценовых тенденций) | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Россия | |

| Италия | ||

| Украина | ||

| Испания | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Парагвай | ||

| Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Африка | Южная Африка | |

| Египет | ||

Ключевые вопросы, рассмотренные в отчете

Какова прогнозируемая стоимость рынка сои в 2030 году?

Прогнозируется, что рынок сои достигнет 220 млрд долларов США к 2030 году.

Почему соевое масло приобретает стратегическое значение?

Более сильные мандаты на биотопливо превратили соевое масло в предпочтительное сырье для возобновляемого дизельного топлива.

Какой регион показывает наибольший потенциал роста рынка сои?

Африка показывает самый быстрый среднегодовой темп роста 7,9% до 2030 года, поддерживаемый большими участками неиспользуемых пахотных земель и растущими экспортными связями с Азией.

Какой регион контролирует наибольшую долю на рынке сои?

Азиатско-Тихоокеанский регион контролировал наибольшую, 45% долю рынка сои в 2024 году.

Последнее обновление страницы: