Размер и доля сельскохозяйственного рынка Бразилии

Анализ сельскохозяйственного рынка Бразилии от Mordor Intelligence

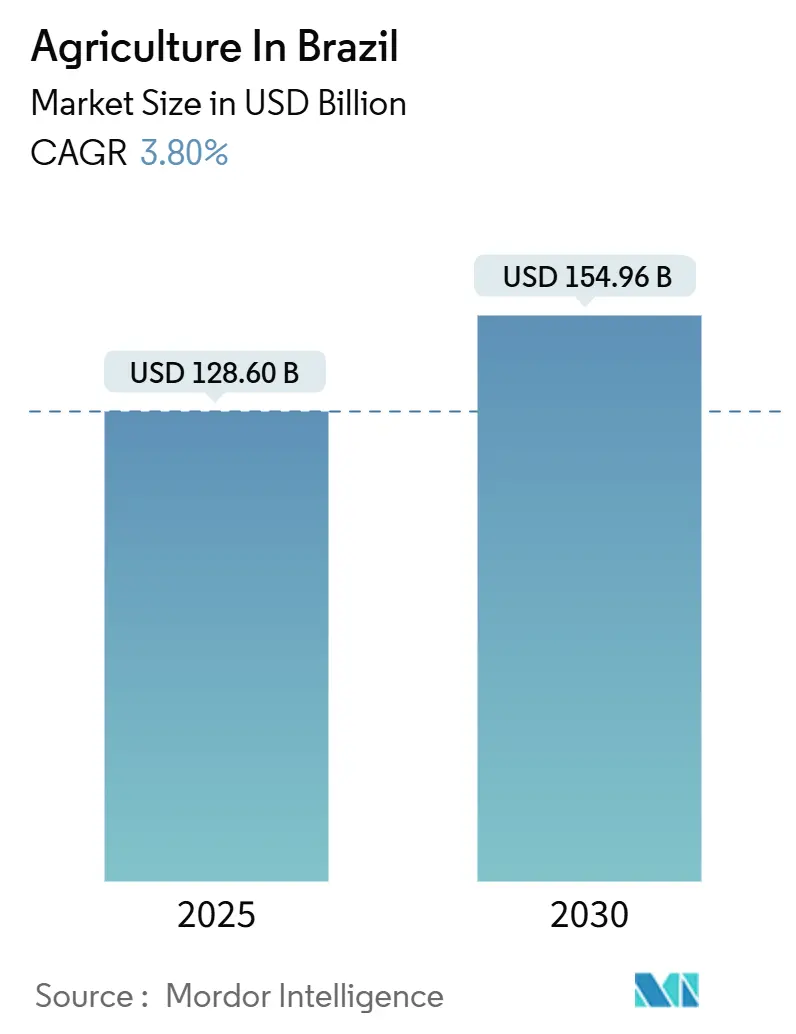

Размер рынка сельского хозяйства в Бразилии оценивается в 128,6 млрд долл. США в 2025 году и, по прогнозам, достигнет 154,96 млрд долл. США к 2030 году при CAGR 3,80% в течение прогнозного периода (2025-2030). Устойчивые экспортные доходы, более широкое внедрение технологий точного земледелия и постоянное увеличение возделываемых площадей лежат в основе этой траектории. Экспорт бразильского агробизнеса принес 153 млрд долл. США в 2024 году, что составляет 48,9% от общего национального экспорта, подчеркивая ключевую роль отрасли в торговом балансе страны. Быстрое внедрение цифровых инструментов, используемых 84% фермеров, снижает производственные затраты и повышает урожайность, в то время как расширение кредитных линий для сельских районов направляет капитал на модернизацию и модернизацию устойчивого развития. Сельскохозяйственный рынок Бразилии выигрывает от постоянного спроса со стороны Китая, структурного роста производства кукурузного этанола и государственных стимулов, направляющих 618 млрд реалов (112,1 млрд долл. США) на план урожая 2024-2025 годов.

Ключевые выводы отчета

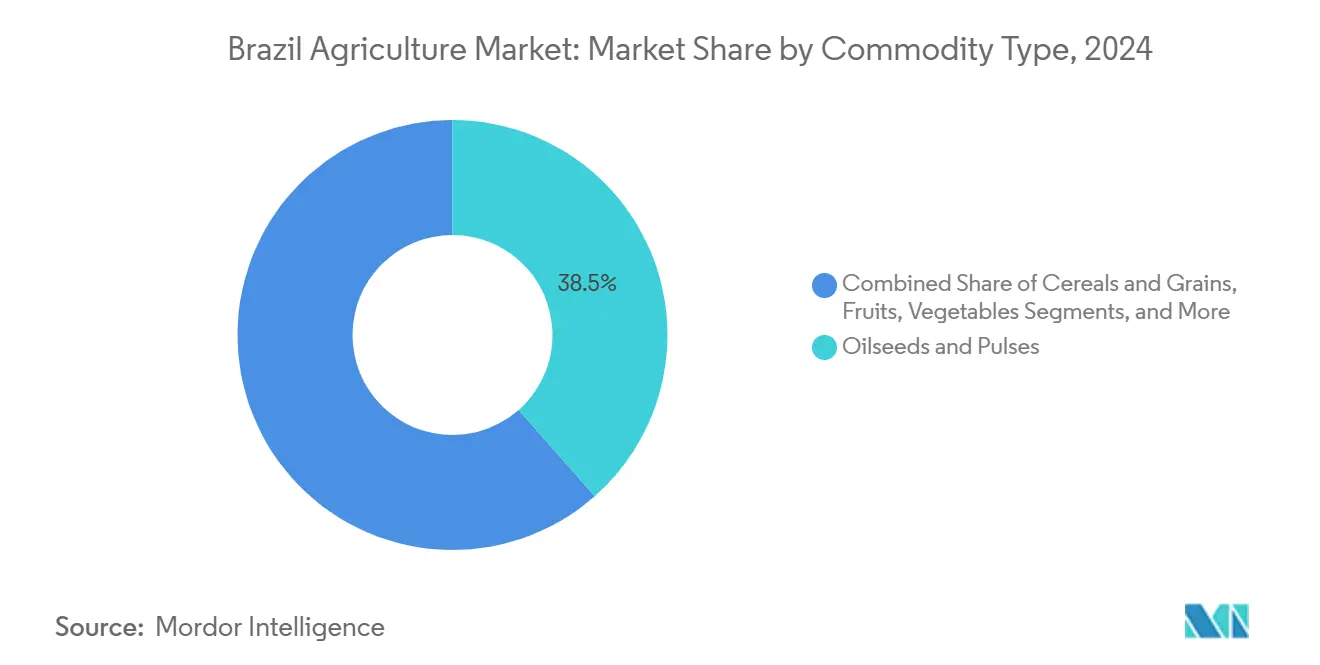

• По типу товаров масличные и зернобобовые культуры составили 38,5% стоимости в 2024 году; прогнозируется, что волокнистые культуры покажут CAGR 7,1% до 2030 года.

• По географии Центрально-Западный регион захватил 39,5% доли сельскохозяйственного рынка Бразилии в 2024 году и, по прогнозам, будет расти с CAGR 5,9% к 2030 году.

Тенденции и аналитика сельскохозяйственного рынка Бразилии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий китайский спрос на бразильскую сою и кукурузу | +1.2% | Центрально-Западный, Южный, Юго-Восточный | Среднесрочный (2-4 года) |

| Расширение площадей под двойной урожай | +0.8% | Центрально-Западный, МАТОПИБА | Долгосрочный (≥ 4 лет) |

| Льготные кредитные линии для сельской местности в рамках Plano Safra | +0.6% | Национальный (кластеры семейного фермерства) | Краткосрочный (≤ 2 лет) |

| Внедрение точного земледелия и цифровизации ферм | +0.4% | Центрально-Западный, Южный | Среднесрочный (2-4 года) |

| Бум кукурузного этанола, повышающий спрос на зерно | +0.3% | Центрально-Западный, Северо-Северо-Восточный | Среднесрочный (2-4 года) |

| Монетизация углеродных кредитов через восстановительное земледелие | +0.2% | Национальный | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий китайский спрос на бразильскую сою и кукурузу

Китайские импортеры увеличили закупки соевых бобов из Бразилии на 37,5% год к году в мае 2025 года, используя бразильские поставки для диверсификации и снижения зависимости от США. Новый пакт разрешает экспорт бразильских DDG и DDGS в Китай, открывая нишу кормовых ингредиентов стоимостью 65 млн долл. США, ранее на 99,6% доминируемую поставщиками из США. Производители Центрально-Западного региона получают немедленные преимущества благодаря близости к дробильным заводам и модернизированным автомагистралям, связывающим Мату-Гросу с северными портами. Комплекс кукурузного этанола Бразилии ожидает 4,1 млн метрических тонн DDG/DDGS в 2024-2025 годах, из которых около 22% предназначены для экспорта, углубляя двустороннюю торговую интеграцию. Повышенная геополитическая значимость закрепляет долгосрочные обязательства по поставкам, привязывая сельскохозяйственный рынок Бразилии к стабильному внешнему спросу.

Расширение площадей под двойной урожай

Расширение сафриньи превратило деградированные пастбища в продуктивные кукурузные поля, обеспечив 35% скачок в засеянной площади за счет мобилизации до 70 млн акров ранее низкоурожайных земель. Кукуруза второго сезона теперь составляет 75% национального производства, а урожаи 2025 года готовы установить новые рекорды, поскольку сеялки используют сорта соевых бобов с более коротким циклом, чтобы освободить идеальное окно для посева. Эти достижения удовлетворяют крутой спрос на сырье со стороны этанольных заводов, ограничивая вырубку лесов, что соответствует ужесточающимся требованиям ESG на экспортных рынках. Однако риск концентрируется на погодной волатильности и доступности воды. Поздние урожаи сои могут сжать окна посадки и снизить урожайность. Поэтому более крупные операторы с большим капиталом консолидируют площади, обостряя конкурентное преимущество на сельскохозяйственном рынке Бразилии.

Льготные кредитные линии для сельской местности в рамках Plano Safra

Plano Safra 2024-2025 выделил 400,6 млрд реалов (72 млрд долл. США) в виде субсидированных займов, что на 9% номинально выше прошлогоднего финансирования. Семейные фермеры получают 110 млрд реалов (19,95 млрд долл. США) по приоритетным линиям, которые благоприятствуют экологическому соответствию и технологическим усовершенствованиям.[1]Brazilian Ministry of Agriculture, "Exportações do Agronegócio Batem Recorde," gov.br Тем не менее, дефицит бюджета заставил Бразилиа заморозить новые займы для крупных производителей в феврале 2025 года, оставив разрыв в 5 млрд реалов (910,5 млн долл. США), который производители среднего масштаба теперь должны восполнить более дорогим коммерческим кредитом. Риск процентных ставок, следовательно, сдерживает планы расширения, но целевые линии для оборудования точного земледелия и внедрения биологических ресурсов смягчают удар.

Внедрение точного земледелия и цифровизации ферм

Восемьдесят четыре процента бразильских ферм теперь используют цифровые платформы для управления урожаем в реальном времени, что приводит к экономии операционных расходов при повышении урожайности. Инвесторы вложили 199 млн долл. США в агротехнические стартапы, ориентированные на ИИ, в 2024 году. Только Solinftec обеспечил 1,3 млрд реалов (236,75 млн долл. США) для покрытия полей автономными мониторинговыми башнями. Пробелы в широкополосной связи сельских районов сохраняются, но операторы, такие как Solis, планируют 350 фермерских сотовых участков к 2025 году. Производители машин присоединяются к толчку: Case IH выделил 100 млн реалов (18,14 млн долл. США) на комбайны с поддержкой ИИ, которые автоматизируют 1800 ежедневных регулировок, повышая последовательность качества зерна stocktitan.net. Цифровые инструменты, таким образом, встраивают решения, основанные на данных, по всей сельскохозяйственной отрасли Бразилии, открывая потоки доходов в услугах управления фермами.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Глобальная ценовая волатильность и подверженность торговым войнам | -0.9% | Национальный | Краткосрочный (≤ 2 лет) |

| Логистические узкие места (порты, дороги, железные дороги) | -0.7% | Центрально-Западный, Северный | Среднесрочный (2-4 года) |

| Усиливающиеся конфликты водопользования в МАТОПИБА | -0.5% | Центрально-Западный, МАТОПИБА | Долгосрочный (≥ 4 лет) |

| Более строгие SPS барьеры на культуры, чувствительные к остаткам | -0.3% | Экспортные узлы | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Глобальная ценовая волатильность и подверженность торговым войнам

Ослабление бразильского реала, упавшего на 11% по отношению к доллару США в 2024 году, размыло реальную стоимость сельских кредитов и увеличило колебания затрат на ресурсы.[2]United States Department of Agriculture, "Brazil: Oilseeds and Products Annual," fas.usda.gov Ответные тарифы сохраняются: 18% пошлина Бразилии на американский этанол остается в силе, ограничивая приток дешевых поставок. Фьючерсные кривые теперь сигнализируют о более низких ценах на кукурузу для поставки в 2026 году, сжимая маржу фермеров, несмотря на рекордные урожаи. Сильная зависимость от Китая в поставках соевых бобов усиливает концентрационный риск: любое дипломатическое охлаждение может сильно ударить по сельскохозяйственному рынку Бразилии. Производители хеджируются через форвардные продажи и валютные свопы, однако политические потрясения и ценовые колебания по-прежнему снижают краткосрочный инвестиционный аппетит.

Логистические узкие места

Транспортные расходы поглощают заметную долю доходов от ворот фермы, поскольку наземные маршруты простираются на тысячи километров от полей Центрально-Западного региона до прибрежных терминалов. Порты Северной дуги облегчают некоторую перегрузку, но ограниченная осадка, глубина причалов и место в силосах создают повторяющиеся очереди во время пиковых окон урожая. Автомобильные грузоперевозки страдают от неадекватного покрытия, а сезонные наводнения повышают страховые и эксплуатационные расходы. Железные дороги достигают менее трети производящих муниципалитетов, хотя расширение сети Rumo-ALL стремится закрыть разрыв. До тех пор пока мультимодальные коридоры не созреют, база затрат сельскохозяйственного рынка Бразилии останется выше, чем у ключевых конкурентов, подрывая ценовую конкурентоспособность экспорта.

Сегментный анализ

По типу товаров: доминирование масличных культур на фоне быстрого подъема хлопка

Масличные и зернобобовые культуры сгенерировали 38,5% фермерской стоимости в 2024 году, подчеркивая центральное место соевых бобов в размере сельскохозяйственного рынка Бразилии и отражая статус Бразилии как ведущего мирового экспортера соевых бобов. Прогнозируемое производство 167,3 млн метрических тонн в 2025 году означает скачок на 15,4% по сравнению с предыдущим сезоном. Этот масштаб закрепляет каналы кормов, биотоплива и экспорта, обеспечивая сохранение глобального влияния сельскохозяйственного рынка Бразилии. Хлопок ведет волокнистые культуры к энергичному CAGR 7,1%, поскольку текстильные фабрики по всему миру гонятся за ответственно поставляемым волокном. Технологические достижения, высокоплотная посадка, ДНК-отпечатанные семена и поворот капельного орошения повышают урожайность и укрепляют доходы.

Зерновые и злаки держатся твердо, поскольку кукуруза объединяет рынки продовольствия, кормов и этанола, при этом ожидается, что 22 этанольных завода повысят внутреннее потребление. Сахарные культуры используют рекордные дробления сахарного тростника в 713 млн метрических тонн в 2023 году для обслуживания потоков подсластителей и биоэнергии. Поставки кофе выросли на 34% в начале 2025 года на фоне ограниченного глобального предложения, в то время как производство какао набирает обороты благодаря программам плантационной посадки. Фрукты и овощи поворачиваются к нишам с добавленной стоимостью: эфирные масла апельсина и дегидрированный перец показали двузначный рост экспорта, сигнализируя об эволюции продуктовой линейки. Новый Закон о биоресурсах ускоряет внедрение биологического контроля вредителей во всех сегментах, открывая адресуемый рынок в 5 млрд реалов (910,5 млн долл. США), который растет на 21% в год.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Центрально-Западный регион сохранил 39,5% долю сельскохозяйственного рынка Бразилии в 2024 году и нацеливается на CAGR 5,9% до 2030 года, превосходя национальное среднее значение на основе освоения фронтира МАТОПИБА и освоения точного земледелия. Только Мату-Гросу обеспечил 31,4% национального производства урожая, подтверждая экономию от масштаба региона. Возникающий водный стресс вырисовывается крупно, с орошением, угрожающим 30-40% доступных ресурсов к 2040 году. Тем не менее, государственно-частные трубопроводы, новые зерновые терминалы и модернизация хранилищ на фермах продолжают сжимать затраты на доставку в порт, поддерживая первенство региона на сельскохозяйственном рынке Бразилии.

Южные штаты, Парана с 12,8% и Риу-Гранди-ду-Сул с 11,8%, получают выгоду от зрелых кооперативов, более коротких экспортных перевозок и кластеров машиностроения. Серьезные наводнения 2024 года выявили климатическую уязвимость, но надежные службы распространения знаний и внедрение страхования урожая сдержали финансовые последствия. Завод комбайнов с ИИ Case IH стоимостью 100 млн реалов (18,14 млн долл. США) подтверждает встроенную промышленную экосистему региона.

Северные и Северо-Восточные фронтиры продвигаются на двойных столпах доступности земли и контрсезонного производства. Модернизация портов Северной дуги сократила расстояния морских путей до азиатских покупателей на 6000 морских миль, сократив фрахт. Программы семейного фермерства защищают меньших производителей от скачков процентных ставок и поддерживают инклюзивность на otherwise капиталоемком сельскохозяйственном рынке Бразилии. Производители Юго-Востока остаются конкурентоспособными, захватывая ниши с высокой маржой: сахарно-этанольные комплексы Сан-Паулу и цитрусовые процессоры используют автоматизированные линии для расширения производства на гектар.

Недавние отраслевые разработки

- Май 2025: Бразилия усиливает усилия по увеличению экспорта фруктов в Китай, с особым акцентом на дыни и виноград. Страна преследует эту цель через целевые торговые миссии и участие в крупных отраслевых событиях, включая SIAL China 2025. Эти инициативы дополняют инфраструктурные разработки Бразилии, такие как проект Биоокеанской железной дороги, который направлен на усиление торговой связности между Бразилией и Китаем.

- Декабрь 2024: Бразилия запустила программу "Новая промышленность Бразилии", выделив 546,6 млрд реалов (101,3 млрд долл. США) в государственных и частных инвестициях для развития устойчивых и оцифрованных агропромышленных цепей. Инициатива направлена на достижение 3% ежегодного роста ВВП агробизнеса к 2026 году, подчеркивая продовольственную безопасность, семейное фермерство и улучшения сельской продуктивности.

- Апрель 2024: Индия установила долгосрочные соглашения с Бразилией и Аргентиной на импорт черного грамма и голубиного гороха для стабилизации внутренних цен после снижения местного производства бобовых. Эта стратегия диверсифицирует источники поставок за пределы традиционных поставщиков, таких как Мьянма.

Охват отчета по сельскохозяйственному рынку Бразилии

Бразилия является вторым по величине производителем соевых бобов в мире с производством 86,8 млн тонн в 2014 году. Бразилия является мировым лидером в производстве сахарного тростника, убирая более 600 млн тонн его ежегодно. Основные культуры с большим размером рынка и перспективами роста включают зерновые культуры, такие как рис, кукуруза, просо и сорго, а также фрукты и овощные культуры, такие как томат, лук, ананас и манго. Сахарный тростник также образует одну из основных сельскохозяйственных культур страны.

| Зерновые и злаки | Кукуруза |

| Рис | |

| Пшеница | |

| Масличные и зернобобовые | Соевые бобы |

| Другие масличные | |

| Бобовые (фасоль, чечевица) | |

| Сахарные культуры | Сахарный тростник |

| Фрукты | Цитрусовые (апельсин, лимон) |

| Банан | |

| Другие фрукты | |

| Овощи | Томат |

| Лук | |

| Картофель | |

| Другие овощи (морковь, капуста) | |

| Кофе и какао | Кофе |

| Какао | |

| Волокнистые культуры | Хлопок |

| Север |

| Северо-Восток |

| Центрально-Западный |

| Юго-Восток |

| Юг |

| По типу товаров (анализ производства (объем), анализ потребления (объем и стоимость), анализ импорта (объем и стоимость), анализ экспорта (объем и стоимость) и анализ ценовых тенденций) | Зерновые и злаки | Кукуруза |

| Рис | ||

| Пшеница | ||

| Масличные и зернобобовые | Соевые бобы | |

| Другие масличные | ||

| Бобовые (фасоль, чечевица) | ||

| Сахарные культуры | Сахарный тростник | |

| Фрукты | Цитрусовые (апельсин, лимон) | |

| Банан | ||

| Другие фрукты | ||

| Овощи | Томат | |

| Лук | ||

| Картофель | ||

| Другие овощи (морковь, капуста) | ||

| Кофе и какао | Кофе | |

| Какао | ||

| Волокнистые культуры | Хлопок | |

| По географии (объем) | Север | |

| Северо-Восток | ||

| Центрально-Западный | ||

| Юго-Восток | ||

| Юг | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер сельскохозяйственного рынка Бразилии?

Он составил 128,6 млрд долл. США в 2025 году и, по прогнозам, достигнет 154,96 млрд долл. США к 2030 году.

Какой регион лидирует в производстве сельского хозяйства Бразилии?

Центрально-Западный регион держит 39,5% производственной стоимости и прогнозируется рост на 5,9% ежегодно до 2030 года.

Какой товар доминирует в доходах?

Масличные и зернобобовые, приводимые в движение соевыми бобами, внесли 38,5% стоимости на ферме в 2024 году.

Какая инфраструктура ограничивает рост рынка?

Перегрузка портов, недостаточное железнодорожное покрытие и длинные расстояния перевозки увеличивают логистические затраты и ограничивают конкурентоспособность.

Последнее обновление страницы: