Размер и доля рынка производных сои

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 275.87 Миллиардов долларов США |

| Размер Рынка (2030) | 343.01 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.45% CAGR |

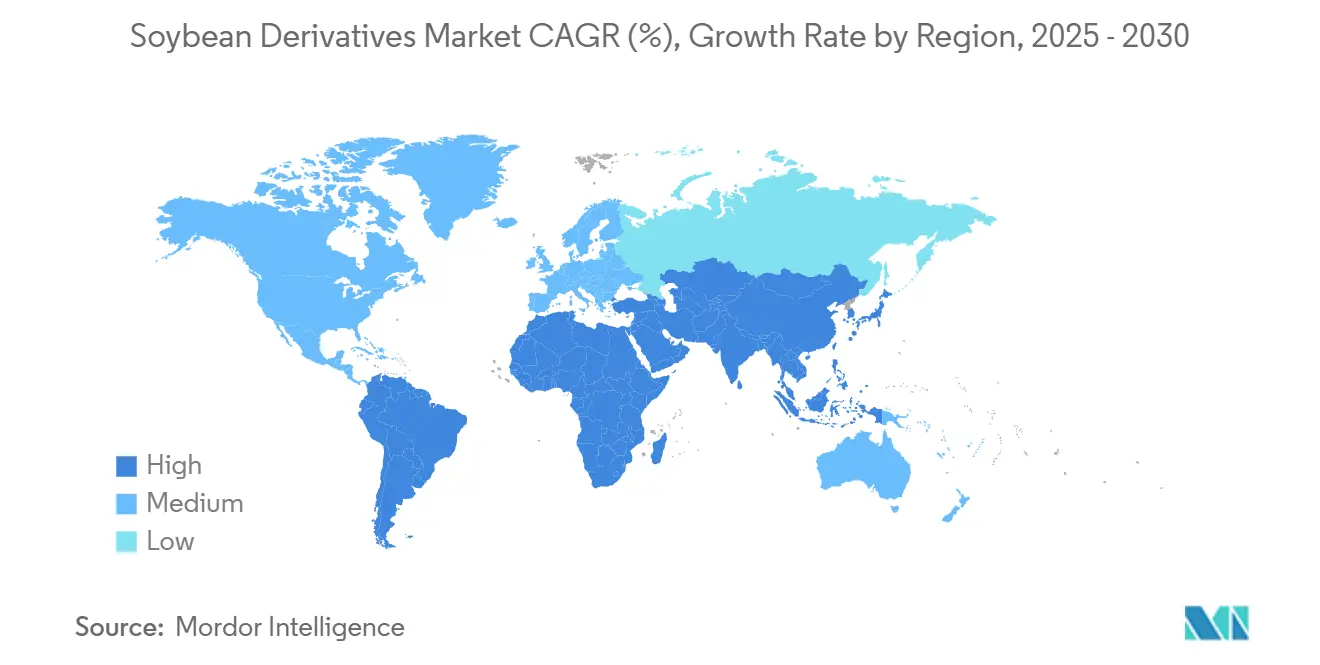

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка производных сои от Mordor Intelligence

Размер рынка производных сои достиг 275,87 млрд долларов США в 2025 году и, по прогнозам, достигнет 343,01 млрд долларов США к 2030 году, растя со среднегодовым темпом роста 4,45%. Рост рынка отражает адаптацию к изменяющимся моделям спроса, особенно в производстве возобновляемого дизельного топлива, что изменило традиционное распределение соевого масла[1]Источник: USDA, "U.S. Renewable Diesel Production Growth Drastically Impacts Global Feedstock Trade"fas.usda.gov. Продовольственные, кормовые и функциональные применения продолжают расширяться. Азиатско-Тихоокеанский регион сохраняет наибольшую долю рынка благодаря увеличению производства животноводческой продукции и потребления белка, в то время как регион Ближнего Востока и Африки показывает наивысший потенциал роста из-за расширения птицеводства и инициатив продовольственной безопасности. Соевая мука остается основным производным продуктом из-за постоянного спроса в животноводстве, в то время как продажи соевого белка увеличиваются с ростом потребления растительной пищи. Жидкие соевые составы набирают популярность среди производителей напитков, ищущих питательные ингредиенты. Хотя увеличение производственных мощностей в США, Бразилии и Аргентине обеспечивает достаточное предложение сырья, рынок сталкивается с проблемами колебаний цен, регулирования обезлесения и конкуренции за устойчивые источники сырья.

Ключевые выводы отчета

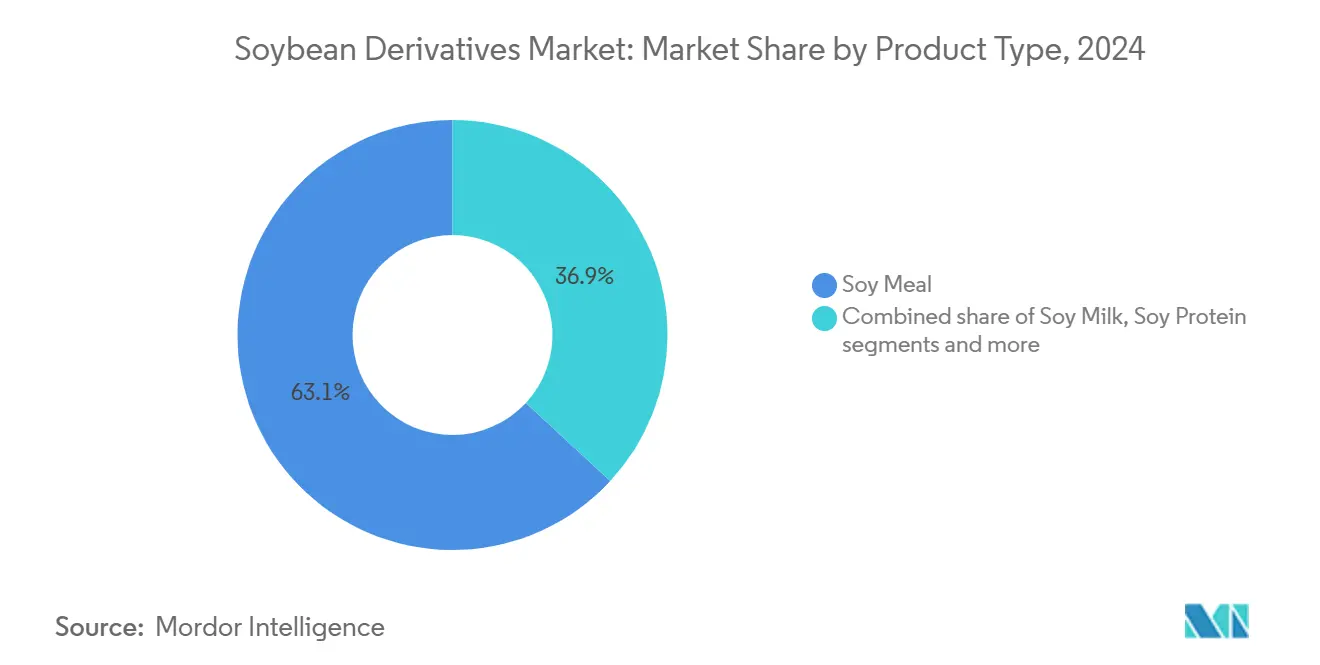

- По типу продукта соевая мука лидировала с долей выручки 63,13% в 2024 году, в то время как соевый белок, по прогнозам, будет расти со среднегодовым темпом роста 6,05% до 2030 года.

- По природе обычные сорта занимали 83,15% доли рынка производных сои в 2024 году; органические варианты, по прогнозам, будут расти со среднегодовым темпом роста 7,75%.

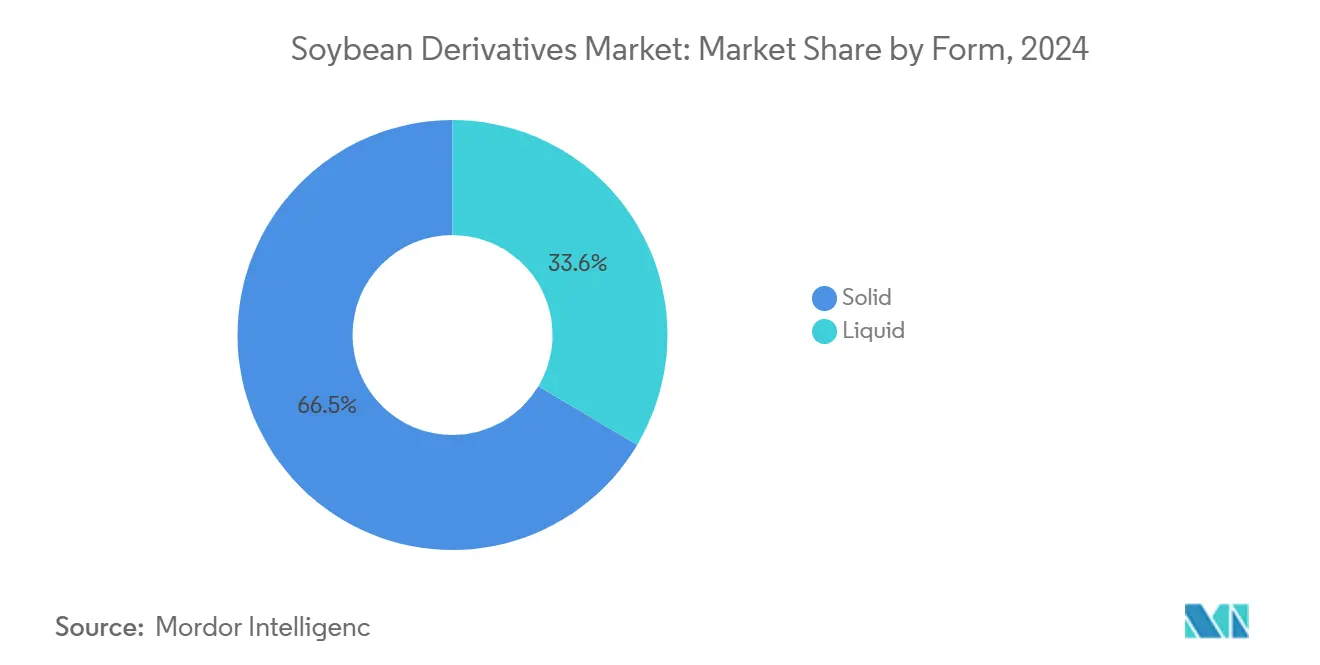

- По форме твердые производные составили 66,45% размера рынка производных сои в 2024 году, тогда как жидкие формы, ожидается, покажут среднегодовой темп роста 7,25% к 2030 году.

- По применению корма для животных захватили 60,15% размера рынка производных сои в 2024 году; использование в биотопливе развивается быстрее всего со среднегодовым темпом роста 8,11%.

- По географии Азиатско-Тихоокеанский регион командовал 42,65% доходов 2024 года, в то время как регион Ближнего Востока и Африки готовится к среднегодовому темпу роста 6,82% до 2030 года.

Тенденции и аналитические данные глобального рынка производных сои

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на растительные белки | +0.8% | Глобально, с концентрацией в Северной Америке и Европе | Средний срок (2-4 года) |

| Растущее внедрение соевых ингредиентов в корма для животных | +1.2% | Ядро Азиатско-Тихоокеанского региона, распространение на БВА | Долгий срок (≥ 4 лет) |

| Растущий спрос от индустрии биодизеля | +1.5% | Северная Америка и ЕС, расширение в Бразилию | Короткий срок (≤ 2 лет) |

| Легкая и обильная доступность сырья | +0.6% | Глобально, с преимуществами в Южной Америке | Долгий срок (≥ 4 лет) |

| Растущее использование в обогащении пищи | +0.4% | Глобально, с ранними достижениями на развитых рынках | Средний срок (2-4 года) |

| Расширяющиеся применения в индустрии личной гигиены и косметики | +0.3% | Северная Америка и ЕС, расширение в Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на растительные белки

Растущие потребительские предпочтения в отношении растительной пищи увеличивают использование соевого белка в продуктах питания и напитках. Этот сдвиг особенно заметен на развитых рынках, где забота о здоровье и экологические проблемы определяют модели потребления. Применение соевого белка теперь выходит за рамки мясных альтернатив и включает функциональные напитки и заменители пищи, используя полный аминокислотный состав сои. Исследования показывают, что наночастицы, сочетающие витамин Е, кальций и изолят соевого белка, улучшают усвоение питательных веществ в напитках. Это развитие благоприятствует жидким соевым продуктам, поскольку компании создают удобные, богатые питательными веществами варианты для заботящихся о здоровье потребителей. Повышенная биодоступность питательных веществ в этих составах отвечает потребительским требованиям более эффективных питательных решений. Пересмотренные руководящие принципы FDA по растительным аналогам молока укрепляют рыночную позицию сои, поскольку она остается единственным растительным напитком, признанным в категории молочных продуктов диетических рекомендаций[2]Источник: FDA, "Plant-Based Milk and Animal Food Alternatives", fda.gov. Это регулятивное признание предоставляет производителям дополнительные возможности для разработки инновационных соевых продуктов, которые отвечают как питательным требованиям, так и потребительским предпочтениям.

Растущее внедрение соевых ингредиентов в корма для животных

Расширение животноводческого сектора на развивающихся рынках стимулирует спрос на высококачественные источники белка, при этом соевая мука выступает как важнейший ингредиент в питании животных благодаря своему комплексному аминокислотному составу. В Саудовской Аравии растущее внедрение комбинированных кормов демонстрирует эту тенденцию, поскольку фермеры используют соевую муку для повышения продуктивности животноводства и коэффициента конверсии корма, а также для удовлетворения растущих потребностей в белке в своих животноводческих популяциях. Разработка дважды ферментированной соевой муки значительно снизила антипитательные факторы, одновременно повысив усвояемость и поглощение аминокислот у бройлерных цыплят, создавая новые сегменты премиальных продуктов на рынке кормов для животных. Согласно данным USDA, экспорт соевой муки из США ожидается на уровне 17,3 млн коротких тонн в рыночном году 2024-2025, отражая возросший глобальный спрос, особенно на рынках Азиатско-Тихоокеанского региона, где интенсивное животноводство продолжает расти, несмотря на сильную конкуренцию со стороны южноамериканских производителей. Достижения в переработке, включая методы ферментации и ферментные обработки, превращают соевую муку из базового товара в специализированный питательный продукт, стимулируя устойчивый спрос в различных животноводческих применениях.

Растущий спрос от индустрии биодизеля

Американская индустрия возобновляемого дизеля существенно увеличила потребление соевого масла, при этом производственные мощности, по прогнозам, будут быстро расти. Закон о снижении инфляции 2022 года продлил налоговые льготы для биодизеля на биомассе до 2024 года, поддерживая расширение отрасли, как сообщает Управление энергетической информации США. Федеральный стандарт возобновляемого топлива и требования штатов к смешиванию биодизеля создали стабильный спрос, стимулируя увеличение использования соевого масла в производстве возобновляемого дизеля. Это развитие изменило глобальную торговую динамику. Переработка сои в США увеличилась для производства большего количества масла, поддерживаемая высокими ценами на соевое масло, которые создали сильные маржи переработки. Хотя внутренний спрос увеличился, экспорт сои из США снизился из-за расширения бразильских поставок и более медленного роста глобального спроса на импорт. Согласно данным USDA, цены на соевое масло в США значительно выросли выше мировых цен на растительные масла, что привело к резкому снижению экспорта, сделав США нетто-импортером соевого масла в 2023 году. Отработанное масло для готовки и кукурузное масло с их превосходными показателями углеродной интенсивности уменьшили долю соевого масла в производстве биодизеля на основе биомассы. Переход к налоговым льготам для производителей повлияет на экономику сырья, потенциально влияя на траекторию роста соевого масла, сохраняя при этом его роль в выполнении требований возобновляемого топлива.

Легкая и обильная доступность сырья

Согласно данным USDA, ожидается, что глобальное производство сои достигнет 420,78 млн метрических тонн в рыночном году 2024-2025. Бразилия лидирует в производстве со 169 млн метрических тонн, за ней следуют США с 118,84 млн метрических тонн и Аргентина с 49 млн метрических тонн. Южноамериканская экспансия обеспечивает существенное сырье для переработки производных, несмотря на региональные вариации цепочки поставок и логистические проблемы. США сохраняют конкурентоспособность благодаря своей логистической инфраструктуре и близости к перерабатывающим предприятиям, при этом новые заводы по переработке добавляют 300 000 бушелей в день мощности для удовлетворения рыночного спроса. Стратегии адаптации к климату улучшают стабильность урожайности в производственных регионах, при этом исследовательские модели ERS указывают на устойчивые производственные возможности, несмотря на экологические давления. Однако Бразилия сталкивается с финансовыми ограничениями, которые влияют на производство и инвестиции в инфраструктуру. Изменения торговой политики представляют риски для цепочки поставок, которые могут повлиять на доступность сырья и ценообразование. Эти факторы влияют на ценообразование производных и оптимизацию маржи переработки на глобальном рынке, что требует стратегий управления рисками.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Колебания цен на сырье | -0.7% | Глобально, с наивысшей волатильностью в товарно-зависимых регионах | Короткий срок (≤ 2 лет) |

| Растущие потребительские предпочтения альтернатив | -0.5% | Северная Америка и ЕС, распространение в городские районы Азиатско-Тихоокеанского региона | Средний срок (2-4 года) |

| Строгие государственные регулирования генетически модифицированной сои | -0.4% | Ядро ЕС, расширение на другие развитые рынки | Долгий срок (≥ 4 лет) |

| Проблемы здоровья, связанные с соевой аллергией | -0.3% | Глобально, с регулятивным фокусом на развитых рынках | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Колебания цен на сырье

Согласно данным USDA, средняя сезонная фермерская цена на сою в США в 2024/25 прогнозируется на уровне 11,20 доллара за бушель, что ниже 12,55 доллара за бушель в МГ 2023/24. Ожидается, что цены на соевую муку снизятся до 330,00 доллара за короткую тонну, а цены на соевое масло, по прогнозам, снизятся до 0,42 доллара за фунт. Эти существенные колебания цен создали значительное давление на маржу по всей цепочке создания стоимости производных, заставляя переработчиков внедрять более сложные и динамичные стратегии ценообразования для поддержания прибыльности. Транспортные расходы существенно выросли из-за связанных с засухой задержек в Панамском канале и эскалации проблем безопасности на маршруте через Красное море, что заставило торговцев искать альтернативные судоходные пути, что привело к более высоким операционным расходам и логистическим сложностям. В Бразилии резкий рост затрат на исходные материалы фактически удвоил операционные расходы, что привело к тому, что производители значительно сократили применение химикатов. Это сокращение сельскохозяйственных исходных материалов впоследствии повлияло на согласованность урожайности, общее качество продукции и потенциально долгосрочное здоровье почвы, вызывая обеспокоенность по поводу будущих результатов урожая и рыночной стабильности.

Строгие государственные регулирования генетически модифицированной сои

Государственные регулирования генетически модифицированной (ГМ) сои ограничивают рынок производных сои через увеличение затрат на соблюдение требований, ограниченный доступ к рынку и потребительские сдвиги в сторону не-ГМО альтернатив. Эти регулирования включают комплексные оценки безопасности, детальные требования к маркировке и специфические ограничения на выращивание и импорт, которые увеличивают затраты на производство и распределение для компаний. Регулятивная структура требует обширной документации, протоколов тестирования и процессов сертификации, которые влияют на операционную эффективность. Хотя в июне 2024 года новые списки регистрации сортов ГМ кукурузы и сои в Китае предполагают растущее принятие биотехнологий, различающиеся регулирования на рынках влияют на глобальные цепочки поставок и создают дополнительные операционные сложности. Стандарты раскрытия биоинженерной пищи FDA создают дополнительные требования соответствия через обязательную отчетность, документацию и процессы верификации, одновременно обеспечивая потребительский выбор на ГМ-чувствительных рынках. Эти стандарты требуют инвестиций в системы отслеживания, модификации этикеток и регулярные аудиты для поддержания соответствия.

Сегментационный анализ

По типу продукта: доминирование муки сталкивается с инновациями белка

Соевая мука составила 63,13% рынка производных сои в 2024 году, стимулируемая её существенной ролью в производстве кормов для животных. Растущие отрасли птицеводства и аквакультуры в регионах Азиатско-Тихоокеанского региона, Ближнего Востока и Африки поддерживают спрос на соевую муку. Улучшенные методы ферментации повысили усвояемость соевой муки, позволяя производителям увеличивать цены на составы кормов для бройлеров. Повышенная усвояемость установила соевую муку как первичный источник белка в питании животных, особенно в коммерческих птицеводческих операциях, где эффективность корма существенна.

Рынок соевого белка, по прогнозам, будет расти со среднегодовым темпом роста 6,05% до 2030 года, стимулируемый увеличением производства текстурированного растительного белка, питательных батончиков и молочных альтернатив для флекситарианских потребителей. Улучшенные жидкие составы выигрывают от удобства и улучшенной биодоступности через технологию нано-инкапсуляции. На рынок соевого масла все больше влияет спрос на возобновляемое дизельное топливо, при этом доля соевого масла США, используемого для биотоплива, выросла с менее чем 1% в 2001/02 до 46% в 2022/23, согласно данным USDA. Хотя соевое молоко поддерживает постоянный спрос в Азии, новые запуски обогащенных напитков в Северной Америке и Европе способствуют росту рынка.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По природе: органическая премия при ограничениях поставок

Обычная соя занимает 83,15% доли рынка в 2024 году, в то время как органические варианты растут со среднегодовым темпом роста 7,75%. Обычное производство выигрывает от технологических достижений, включая генетически модифицированные семена и точное земледелие, при этом оптимизация норм посева улучшает эффективность урожайности и ценовую конкурентоспособность. Фермеры, внедряющие эти технологии, сообщают об увеличении продуктивности и снижении затрат на исходные материалы на гектар. Органический сегмент сталкивается с проблемами, включая ограниченные варианты гербицидов и сложные требования управления вредителями.

Органические производители должны полагаться на севооборот, биологический контроль и механические стратегии управления сорняками для поддержания здоровья посевов. Однако растущий потребительский спрос на не-ГМО продукты поддерживает их рост, несмотря на ограничения поставок. Премиальное ценообразование на органическую сою часто компенсирует более низкие урожаи и более высокие производственные затраты. Контрактное производство доминирует в органическом сегменте, обеспечивая стабильность цен и гарантию качества для производителей и покупателей. Эти контракты обычно включают специфические протоколы производства и графики поставок, обеспечивая последовательное управление цепочкой поставок.

По форме: жидкие применения стимулируют инновации

Твердые производные сохранили долю рынка 66,45% в 2024 году, стимулируемые поставками муки и белка в больших количествах для кормовой и пищевой промышленности. Эти продукты обеспечивают повышенную стабильность при хранении, что существенно для длительной транспортировки на азиатские рынки. Доминирование твердых производных дополнительно укрепляется их легкостью обращения, эффективностью хранения и более низкими транспортными затратами по сравнению с жидкими альтернативами. Жидкие производные, по прогнозам, будут расти на 7,25% ежегодно до 2030 года, поддерживаемые введением функциональных напитков и применениями клинического питания.

Исследования показывают, что комбинации наночастиц витамина Е, кальция и соевого белка улучшают поглощение минералов в напитках, создавая потенциальные терапевтические применения. Универсальность жидких производных выходит за рамки напитков в фармацевтические составы и специализированные диетические добавки. В не-пищевых сегментах жидкие соевые фосфолипиды служат эмульгаторами в натуральных косметических продуктах, соответствуя требованиям чистой маркировки. Их растущее принятие в продуктах личной гигиены стимулируется потребительскими предпочтениями растительных ингредиентов и устойчивых производственных процессов.

По применению: биотопливо нарушает традиционные модели

Корма для животных составили 60,15% доходов от сои в 2024 году, стимулируемые растущим спросом Азии на высокобелковые корма. Этот спрос происходит от растущей животноводческой отрасли региона и растущего потребления мяса. На Ближнем Востоке увеличение использования комбинированных кормов в Саудовской Аравии и Омане демонстрирует более широкое принятие соевой муки, поскольку страны стремятся к самодостаточности в птицеводстве. Эти нации развивают внутренние птицеводческие производственные предприятия и внедряют современные практики кормления для снижения зависимости от импорта мяса.

Сегмент биотоплива растет со среднегодовым темпом роста 8,11%, выступая как самое быстрорастущее применение. США испытали удвоение мощности возобновляемого дизеля, в то время как новые проекты в Бразилии и Канаде указывают на растущий спрос. Сектор устойчивого авиационного топлива представляет дополнительные возможности для соевого масла, при условии соблюдения требований углеродной интенсивности. Производители продуктов питания и напитков продолжают расширять применения сои в растительном мясе, выпечке и обогащенных закусках, в то время как продукты личной гигиены включают соевый лецитин и стеролы для удовлетворения требований натуральных ингредиентов.

Географический анализ

Азиатско-Тихоокеанский регион составил 42,65% доходов рынка в 2024 году, в основном из-за обширной кормовой отрасли Китая. Доминирование региона дополнительно укрепляется его надежной сельскохозяйственной инфраструктурой и растущим поголовьем скота. Региональные переработчики увеличивают свои мощности во Вьетнаме, Таиланде и Индонезии для оптимизации цепочек поставок и повышения маржи переработки. Эти расширения нацелены на удовлетворение растущего спроса с местных рынков и снижение зависимости от импорта. Южная Азия, с Индией во главе, испытывает двузначный рост в производстве птицы, стимулируя спрос на соевую муку. Рост в Индии поддерживается растущими потребительскими предпочтениями богатых белком диет и государственными инициативами, продвигающими сельскохозяйственное развитие.

Регион Ближнего Востока и Африки показывает наивысший среднегодовой темп роста на уровне 6,82%, поддерживаемый инвестициями в птицеводческий сектор. Саудовская Аравия увеличивает использование комбинированных кормов для повышения веса бройлеров. В феврале 2025 года Balady Poultry Trading Co. компании Almunajem планировала инвестировать 304 млн долларов США в расширение птицеводческих операций в Саудовской Аравии. Европа готовится к внедрению Регулирования обезлесения в 2025 году, что повлияет на модели поставок в направлении сертифицированных поставщиков с нулевым обезлесением. Южноамериканские производители увеличивают площади выращивания, но сталкиваются с проблемами от более высоких процентных ставок и логистических ограничений, ограничивающих их рыночные преимущества.

Интегрированная цепочка поставок от фермы до топлива в Северной Америке изменила внутреннее распределение сои. Растущий спрос на возобновляемое дизельное топливо заставил торговцев балансировать внутренние потребности в масле с экспортными обязательствами по муке, что привело к тому, что США стали импортером соевого масла в 2023 году. Этот сдвиг отражает растущий фокус региона на устойчивые топливные альтернативы и экологические регулирования. Трансформация создала новую рыночную динамику, влияя как на внутренние производственные модели, так и на международные торговые отношения. Переработчики адаптируют свои операции для приспособления к этим изменениям, сохраняя при этом эффективность в своих цепочках поставок.

Конкурентная среда

Индустрия производных сои поддерживает умеренную концентрацию, при этом Cargill, ADM и Bunge обладают значительными мощностями переработки, что влияет на барьеры входа и конкурентную динамику. Переработчики активно обеспечивают контракты на низкоуглеродное сырье с партнерами по возобновляемому дизелю. Рынок переживает расширение перерабатывающих мощностей, как продемонстрировал South Dakota Soybean Processors, LLC (SDSP) объявлением в феврале 2025 года о строительстве многосеменного перерабатывающего завода рядом с Митчеллом, Южная Дакота. Предприятие будет перерабатывать 35 млн бушелей сои ежегодно, что эквивалентно 1,0 млн тонн высокомасличных культур.

Инвестиции в отслеживаемость становятся ключевыми дифференциаторами на рынке. Bunge достигла полного покрытия мониторинга непрямых поставщиков в приоритетных регионах Бразилии, выполняя требования должной осмотрительности ЕС и Великобритании. Участники отрасли внедряют спутниковое изображение, блокчейн и аудиты массового баланса для проверки соответствия без обезлесения и обеспечения премиального ценообразования на рынках, осознающих риски.

Диверсификация продукции изменяет рыночную динамику. Переработчики разрабатывают премиальную ферментированную муку, органические и не-ГМО белки, а также лецитин косметического качества для противодействия снижению маржи переработки. Стратегические инвестиции в изоляты соевого белка для производства растительного мяса и фракции, богатые стеролами, для нутрицевтиков предлагают улучшенную прибыльность во время неблагоприятных товарных циклов.

Лидеры индустрии производных сои

-

Archer Daniels Midland Company

-

Bunge Limited

-

CHS Inc.

-

Cargill Incorporated

-

Louis Dreyfus Company BV

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития в отрасли

- Май 2025: Bunge представила концентраты соевого белка на торговой выставке IFFA, содержащие приблизительно 70% белка и 17% клетчатки в пересчете на сухую основу. Концентраты доступны в обычных и не-ГМО форматах, предлагаемых как в порошкообразной, так и текстурированной формах для применений в закусках, выпечке, растительном мясе и напитках.

- Ноябрь 2024: Beck's объявила планы по созданию предприятия переработки сои в Нью-Мадриде, штат Миссури. 60 000-квадратное предприятие, расположенное на 105,5 акрах, будет перерабатывать 3 млн единиц сои ежегодно, когда оно станет полностью операционным осенью 2026 года.

- Июль 2024: ADM представила полностью отслеживаемые продукты из соевой муки и масла в Европе через северноамериканскую инициативу. Эта программа поставляет европейским рынкам проверенные соевые продукты, которые соответствуют регулированиям ЕС по обезлесению.

- Ноябрь 2023: Cargill завершила проект расширения и модернизации на своем интегрированном предприятии дробления сои и рафинированных масел в Сиднее, штат Огайо. Проект удвоил предыдущую мощность дробления предприятия, увеличивая рыночные возможности для местных фермеров и клиентов кормов за счет повышения спроса на сою и улучшения доступа к соевой муке и шелухе.

Охват глобального отчета по рынку производных сои

Производные сои - это ингредиенты, получаемые из сои либо путем дробления, сушки или других методов переработки. Рынок производных сои был сегментирован по типу и применению. Сегмент продуктов питания и напитков дополнительно сегментирован на хлебобулочные изделия, сухие завтраки, макароны и лапшу, мясо и мясные продукты, напитки и другие сегменты продуктов питания и напитков. Исследование анализирует рынок производных сои в развивающихся и установленных регионах по всему миру, включая Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку. Отчет предлагает размер рынка и прогноз для производных сои в стоимостном выражении (млн долларов США) для всех вышеуказанных сегментов.

| Соевая мука |

| Соевое масло |

| Соевый белок |

| Соевое молоко |

| Другие |

| Обычные |

| Органические |

| Твердые |

| Жидкие |

| Корма для животных | |

| Продукты питания и напитки | Хлебобулочные и кондитерские изделия |

| Напитки | |

| Другие продукты питания и напитки | |

| Биотопливо | |

| Личная гигиена и косметика | |

| Другие применения |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Соевая мука | |

| Соевое масло | ||

| Соевый белок | ||

| Соевое молоко | ||

| Другие | ||

| По природе | Обычные | |

| Органические | ||

| По форме | Твердые | |

| Жидкие | ||

| По применению | Корма для животных | |

| Продукты питания и напитки | Хлебобулочные и кондитерские изделия | |

| Напитки | ||

| Другие продукты питания и напитки | ||

| Биотопливо | ||

| Личная гигиена и косметика | ||

| Другие применения | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Насколько велик рынок производных сои сегодня?

Размер рынка производных сои составляет 275,87 млрд долларов США в 2025 году и, по прогнозам, достигнет 343,01 млрд долларов США к 2030 году.

Что стимулирует быстрый рост соевого белка?

Спрос на растительную пищу, обогащенные напитки и аналоги мяса стимулирует продажи соевого белка со среднегодовым темпом роста 6,05% до 2030 года, поддерживаемые его полным аминокислотным профилем и признанием FDA в молочной группе.

Какой регион быстрее всего растет на рынке производных сои?

Ближний Восток и Африка лидирует со среднегодовым темпом роста 6,82%, стимулируемым расширением птицеводческого сектора и новыми региональными заводами соевой муки.

Какой регион имеет наибольшую долю на рынке производных сои?

В 2025 году Азиатско-Тихоокеанский регион составляет наибольшую долю рынка производных сои.

Последнее обновление страницы: