Размер и доля рынка терапии рака молочной железы

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

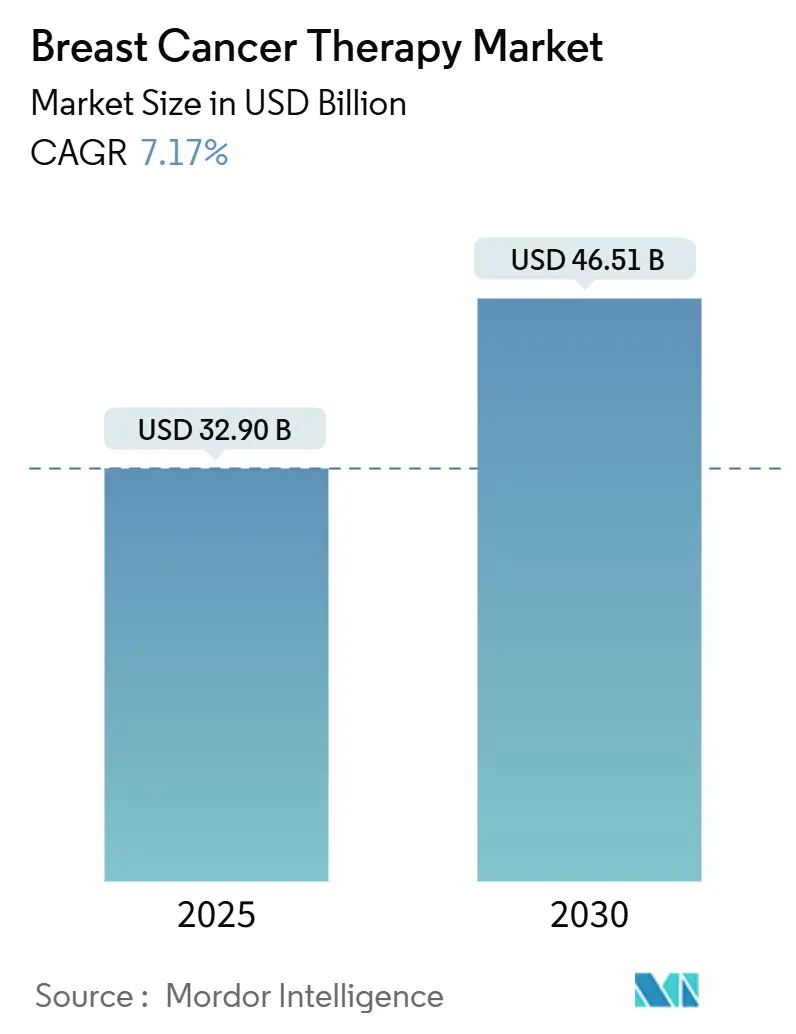

| Размер Рынка (2025) | 32.90 Миллиардов долларов США |

| Размер Рынка (2030) | 46.51 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.17% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка терапии рака молочной железы от Mordor Intelligence

Рынок терапии рака молочной железы составил 32,90 млрд долларов США в 2025 году и, по прогнозам, достигнет 46,51 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 7,17%. Постоянный рост заболеваемости, ускоренные регуляторные одобрения и быстрое внедрение конъюгатов антитело-лекарство (ADCs) поддерживают устойчивый спрос. Растущее использование биомаркер-управляемого лечения, более раннее внедрение ингибиторов CDK4/6 и признание плательщиками таргетных препаратов премиум-класса расширяют доходную базу. Комбинации иммунотерапии расширяют алгоритмы лечения, в то время как подкожные формы и каналы электронной коммерции меняют способы оказания медицинской помощи. Несмотря на ограничения производственных мощностей для высокоактивных полезных нагрузок и сложные многорегиональные одобрения, сильные инвестиции в НИОКР и конвейеры открытий с использованием ИИ продолжают укреплять долгосрочные перспективы рынка терапии рака молочной железы.

Ключевые выводы отчета

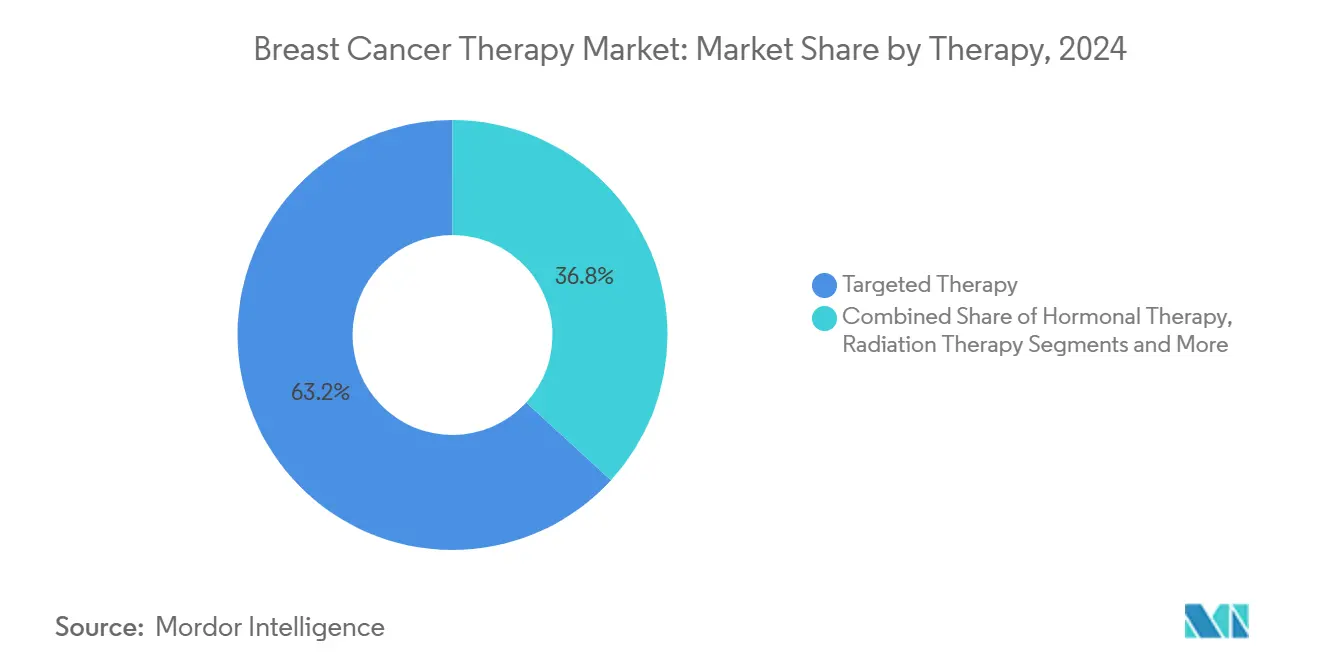

- По терапии таргетные препараты занимали 63,25% доли рынка терапии рака молочной железы в 2024 году, тогда как иммунотерапия, по прогнозам, будет расти со среднегодовым темпом роста 14,25% до 2030 года.

- По молекулярному подтипу заболевание HR+/HER2- составило 65,53% доходов в 2024 году; трижды негативный рак молочной железы планируется расширять со среднегодовым темпом роста 12,35% до 2030 года.

- По стадии заболевания метастатические/распространенные состояния генерировали 54,82% доходов 2024 года, в то время как ранняя/адъювантная терапия растет со среднегодовым темпом роста 10,62%.

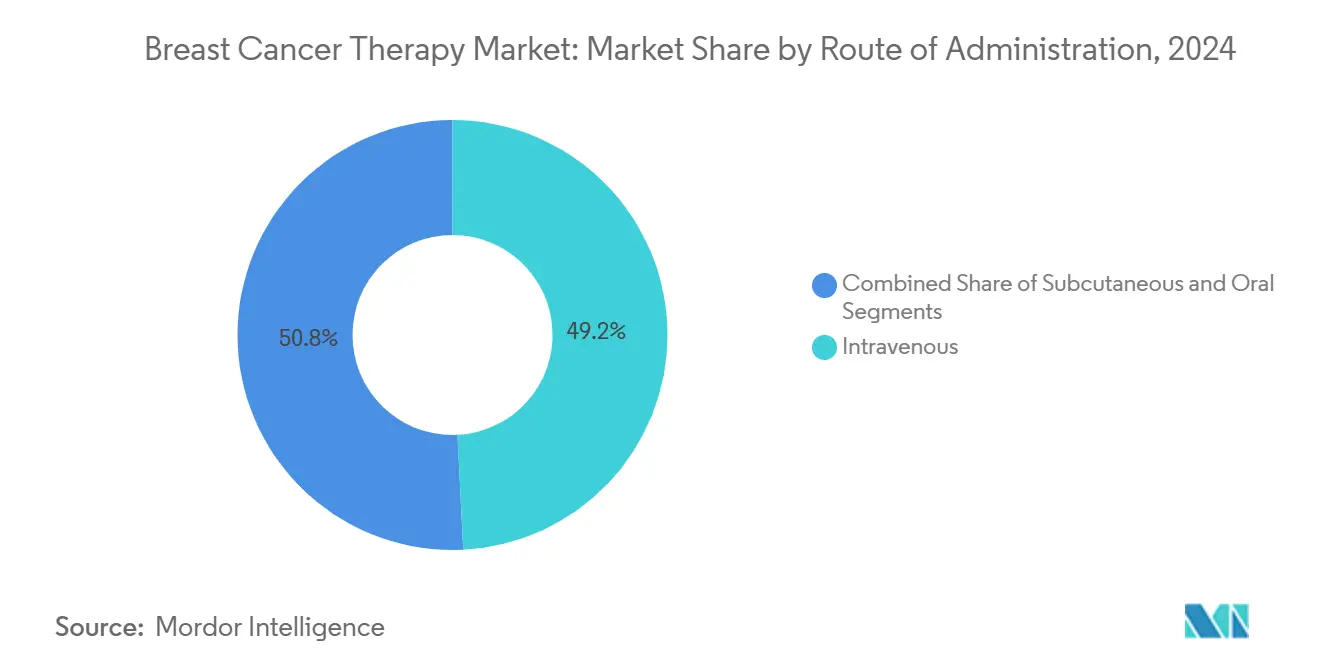

- По пути введения подкожная доставка продвигается со среднегодовым темпом роста 11,62% в период 2025-2030 годов.

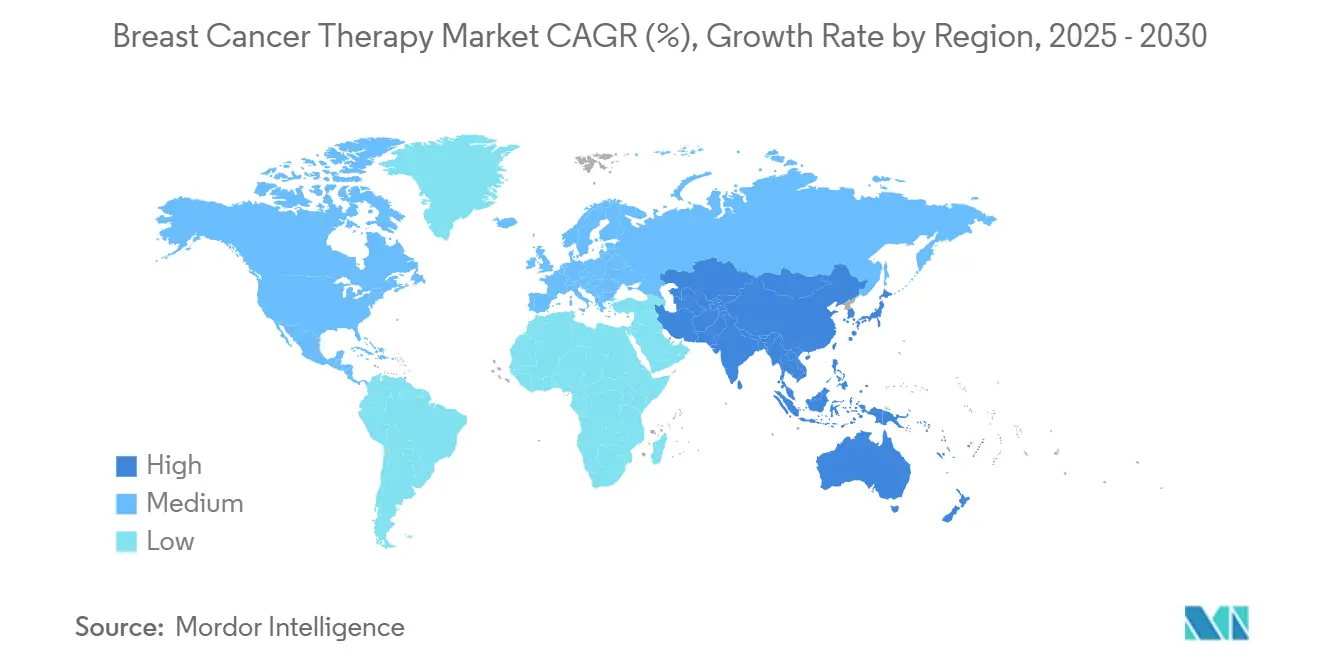

- По географии Северная Америка лидировала с долей рынка 38,42% в 2024 году; Азиатско-Тихоокеанский регион, по прогнозам, покажет среднегодовой темп роста 12,12% до 2030 года.

Глобальные тренды и аналитика рынка терапии рака молочной железы

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Высокая заболеваемость и распространенность рака молочной железы | +1.8% | Глобально, с наивысшим влиянием в Азиатско-Тихоокеанском регионе и Латинской Америке | Долгосрочно (≥ 4 лет) |

| Рост расходов на НИОКР и заключение онкологических сделок | +1.5% | Северная Америка и ЕС, распространение на АТЭС | Среднесрочно (2-4 года) |

| Быстрое внедрение таргетных препаратов HER2 / CDK4-6 | +2.1% | Глобально, возглавляемое развитыми рынками | Краткосрочно (≤ 2 лет) |

| Растущий доступ к скринингу в развивающихся экономиках | +1.2% | Основные страны АТЭС, распространение на БВ и Африку и Латинскую Америку | Долгосрочно (≥ 4 лет) |

| Открытие биомаркеров с использованием ИИ ускоряет конвейеры | +0.9% | Северная Америка и ЕС, раннее внедрение в отдельных рынках АТЭС | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая заболеваемость и распространенность рака молочной железы

Рак молочной железы занимает место наиболее часто диагностируемого злокачественного новообразования во всем мире, обеспечивая устойчивый спрос на терапевтические средства. Старение населения и изменения образа жизни ускоряют заболеваемость, особенно на рынках Азиатско-Тихоокеанского региона, где очевидны тенденции урбанизации. Регион БВСА ожидает рост случаев рака на 50% к 2040 году, при этом рак молочной железы лидирует в увеличении. Более раннее выявление и улучшенная выживаемость повышают численность распространенных пациентов, обеспечивая постоянный рост рынка терапии рака молочной железы по мере того, как системы здравоохранения переходят от реактивных к проактивным моделям.

Рост расходов на НИОКР и заключение онкологических сделок

Рекордные инвестиции в онкологию стимулируют ускоренные испытания и премиальные оценки для дифференцированных механизмов. Примеры включают приобретение Sanofi компании Orano Med и покупку Eli Lilly компании Radionetics, обе направлены на обеспечение возможностей радиолигандов следующего поколения. Эти сделки сокращают сроки для более мелких биотехнологических компаний и создают цикл, где успешные запуски финансируют дальнейшее расширение конвейера, стимулируя рынок терапии рака молочной железы.

Быстрое внедрение таргетных препаратов HER2/CDK4-6

Успех трастузумаба дерукстекана при HER2-слабом заболевании эффективно удваивает адресуемые популяции[1]Ian Tannock, "Trastuzumab Deruxtecan after Endocrine Therapy in Metastatic Breast Cancer," New England Journal of Medicine, nejm.org. Адъювантное одобрение рибоциклиба после исследования NATALEE увеличивает использование на ранних стадиях. Сильные преимущества выживаемости оправдывают премиальные цены, ускоряя внедрение во всех условиях медицинской помощи и поднимая рынок терапии рака молочной железы.

Растущий доступ к скринингу в развивающихся экономиках

Государственные программы в Индии и Китае масштабируют доступность маммографии, смещая диагностику к более ранним стадиям и стимулируя спрос на адъювантные терапии. Инструменты на основе ИИ, такие как CLAIRITY BREAST, делают прогнозирование риска осуществимым в рутинной практике. Более раннее выявление удлиняет продолжительность лечения, укрепляя потоки доходов для рынка терапии рака молочной железы.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Побочные эффекты и затраты на управление токсичностью | -1.4% | Глобально, с более высоким влиянием на чувствительных к затратам рынках | Краткосрочно (≤ 2 лет) |

| Строгие многорегиональные регуляторные сроки | -0.8% | Глобально, особенно влияющие на доступ к развивающимся рынкам | Среднесрочно (2-4 года) |

| Дефицит производства высокоактивных полезных нагрузок ADC | -1.1% | Глобально, с ограничениями поставок, влияющими на все регионы | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Побочные эффекты и затраты на управление токсичностью

Сложные режимы, такие как ADC, требуют интенсивного мониторинга и поддерживающей терапии, иногда удваивая общие расходы на лечение. Проект FDA Optimus подчеркивает необходимость оптимизации дозы. Ограниченная поддерживающая инфраструктура в условиях с низкими доходами снижает внедрение, ограничивая рынок терапии рака молочной железы.

Строгие многорегиональные регуляторные сроки

Задержки одобрения в 3-4 года сохраняются между разрешением первого в классе и доступом к развивающимся рынкам, как наблюдается в Марокко. Различные стандарты стран увеличивают затраты и задерживают признание доходов, ограничивая потенциал роста рынка терапии рака молочной железы.

Сегментный анализ

По терапии: таргетные препараты укрепляют лидерство

Таргетные терапии генерировали 63,25% доходов 2024 года, подчеркивая их центральную роль на рынке терапии рака молочной железы. Расширение трастузумаба дерукстекана в HER2-слабое заболевание и активность инаволисиба при PIK3CA-мутированных опухолях увеличивают подходящие когорты. Иммунотерапия, самый быстрый сегмент со среднегодовым темпом роста 14,25%, движется комбинациями ингибитора контрольных точек-ADC при трижды негативном заболевании. Гормональные подходы сохраняют актуальность в HR-положительных популяциях, тогда как объемы химиотерапии сокращаются по мере улучшения переносимости с новыми режимами. Внедрение лучевой терапии сохраняется в адъювантных условиях, усиленное достижениями, такими как стереотаксические техники тела, которые уменьшают воздействие и визиты. Комбинированные режимы, смешивающие модальности, меняют паттерны практики и стимулируют разработку сопутствующей диагностики.

Таргетные препараты все больше переходят в более ранние линии терапии, и их превосходный профиль риск-польза поддерживает продолжающееся возмещение в чувствительных к ценам системах. Разработчики используют ИИ для уточнения отбора пациентов, дополнительно улучшая сигналы эффективности. Размер рынка терапии рака молочной железы для таргетных модальностей, по прогнозам, будет неуклонно расти, отражая надежные конвейеры и устойчивые инвестиции.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По молекулярному подтипу: ТНРМЖ ускоряется

Заболевание HR+/HER2- составило 65,53% трат 2024 года на рынке терапии рака молочной железы. Тем не менее, ТНРМЖ расширяется со среднегодовым темпом роста 12,35%, поднимаемый сацитузумабом говитеканом и последующими TROP2 ADC[2]Joseph Connors, "Sacituzumab Tirumotecan in Previously Treated TNBC," Journal of Clinical Oncology, ascopubs.org. HER2-положительное заболевание сохраняет импульс, поскольку трастузумаб дерукстекан распространяется на когорты ультранизкой экспрессии. Выделение четверично негативных подмножеств через молекулярное профилирование сигнализирует о дальнейшей стратификации впереди.

Клинические данные изменили восприятие ТНРМЖ с орфанного подмножества на высокоценную возможность. Успех порождает дополнительные инвестиции в инженерию антител, биспецифические конструкты и новые полезные нагрузки. Поскольку тестирование биомаркеров становится рутинным, разработчики будут настраивать дизайны испытаний, поддерживая постоянные приросты доли для терапий ТНРМЖ внутри рынка терапии рака молочной железы.

По стадии заболевания: раннее вмешательство набирает обороты

Метастатическое заболевание представляло 54,82% доходов 2024 года. Ранняя/адъювантная терапия, однако, поднимается со среднегодовым темпом роста 10,62%, поскольку рибоциклиб и другие препараты доказывают эффективность до рецидива. Биомаркер-управляемые неоадъювантные режимы повышают показатели полного патологического ответа, влияя на регуляторные конечные точки.

Тренд миграции стадий расширяет размер рынка терапии рака молочной железы в более ранних точках пути пациента. Упреждающая терапия может предотвратить более поздние высокозатратные линии, смещая ценность от паллиации к излечению. Производители, которые демонстрируют долгосрочную выживаемость в адъювантных испытаниях, готовы захватить значительные, долговечные потоки доходов.

По пути введения: удобство набирает почву

Внутривенные продукты составили 49,22% оборота 2024 года. Подкожная доставка, по прогнозам, будет расширяться со среднегодовым темпом роста 11,62%, поскольку переформулировки сокращают время кресла и облегчают домашнее введение. Оральные таргетные терапии также прогрессируют, отражая благоприятную фармакокинетику и принятие пациентами.

COVID-19 нормализовал модели удаленной медицинской помощи, усиливая спрос на удобные пути. Плательщики рассматривают домашние варианты как экономящие затраты, в то время как пациенты предпочитают меньше визитов. Рынок терапии рака молочной железы будет вознаграждать компании, способные трансформировать IV биологические препараты в подкожные или оральные форматы без ущерба для эффективности.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распределения: цифровой доступ расширяется

Больничные аптеки сохранили 65,25% продаж в 2024 году. Однако электронная коммерция растет на 12,32% ежегодно, катализируемая специализированными платформами, которые сочетают отпуск с цифровой поддержкой приверженности. Розничные и специализированные аптеки устраняют пробелы в образовании для оральных режимов, в то время как доставка прямо пациенту укрепляет связи производитель-пациент.

Сдвиг канала ускоряет сбор данных, генерируя реальные доказательства, критически важные для заключения контрактов на основе ценности. Участники рынка терапии рака молочной железы, которые интегрируют услуги цифрового здравоохранения в распределение, получат конкурентное преимущество.

Географический анализ

Северная Америка внесла 38,42% доходов 2024 года в рынок терапии рака молочной железы, отражая быстрое внедрение новых препаратов и широкое страховое покрытие. Инициативы FDA, такие как Project Optimus, влияют на глобальные стандарты дозирования. Проникновение биосимиляров, особенно последователей трастузумаба, сдерживает рост расходов, но расширяет доступ.

Азиатско-Тихоокеанский регион, по прогнозам, будет расти со среднегодовым темпом роста 12,12%, что делает его основным двигателем расширения для рынка терапии рака молочной железы. Инвестиции в систему здравоохранения, более широкий скрининг и растущие располагаемые доходы стимулируют объемы в Китае и Индии. Япония демонстрирует эффективные стимулы биосимиляров, которые стимулируют внедрение, в то время как Южная Корея и Австралия действуют как испытательные полигоны инноваций.

Многоплательщицкая среда Европы умеряет ценообразование, но остается значительной. Требования оценки технологий здравоохранения повышают важность данных о долгосрочных результатах. Модернизация Восточной Европы предлагает дополнительный рост. Ближний Восток и Африка отстают в доступе, однако национальные планы рака в Саудовской Аравии сигнализируют об улучшении доступности[3]Cureus Authors, "Locally Advanced Breast Cancer in Saudi Arabia," cureus.com. Южная Америка показывает смешанную производительность; Бразилия лидирует во внедрении, тогда как меньшие экономики борются с проблемами доступности.

Конкурентная среда

Рынок терапии рака молочной железы умеренно консолидирован. Novartis использует адъювантное одобрение рибоциклиба для защиты доли в HR-положительном заболевании. AstraZeneca и Daiichi Sankyo продолжают расширять показания трастузумаба дерукстекана, устанавливая высокую клиническую планку.

Разработка ADC доминирует в стратегических дорожных картах, побуждая к альянсам, таким как Sanofi-Orano Med и Eli Lilly-Radionetics. ИИ-платформы, такие как CLAIRITY BREAST, иллюстрируют, как диагностическая технология дополняет портфели терапии. Действующие производители биосимиляров, включая Samsung Bioepis и Celltrion, преследуют игры цена-объем, которые освобождают бюджеты плательщиков для препаратов следующего поколения.

Масштабируемость производства для цитотоксических полезных нагрузок становится конкурентным дифференциатором. Компании, инвестирующие в специализированные объекты, смягчают риск поставок и обеспечивают готовность к запуску. Тем временем, партнерства в области цифрового здравоохранения помогают фирмам выйти за пределы таблетки, улучшая приверженность и генерируя действенные данные для переговоров о возмещении.

Лидеры индустрии терапии рака молочной железы

-

Novartis AG

-

Merck Co & Inc.

-

Fresenius Kabi

-

Pfizer Inc.

-

Eli Lilly & Co.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Merck сообщила, что KEYTRUDA плюс Trodelvy снизили риск прогрессирования на 35% по сравнению с KEYTRUDA плюс химиотерапия при первой линии PD-L1+ метастатическом ТНРМЖ.

- Январь 2025: FDA одобрило трастузумаб дерукстекан для HER2-слабого и ультраслабого заболевания, расширяя базу лечения.

Глобальная область отчета по рынку терапии рака молочной железы

Согласно области этого отчета, терапия рака молочной железы относится к лечению рака с помощью химиотерапии, таргетной терапии, гормональной терапии и т.д. Эти терапии блокируют рост и пролиферацию рака, вмешиваясь в специфические молекулы, такие как ДНК или белки, которые участвуют в росте или распространении раковых клеток. Рынок терапии рака молочной железы сегментирован по терапии (лучевая терапия, таргетная терапия, гормональная терапия и химиотерапия) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также охватывает расчетные размеры рынка и тренды для 17 различных стран в основных регионах по всему миру. Отчет предлагает размеры рынка и прогнозы в стоимостном выражении (млн долларов США) для вышеуказанных сегментов.

| Лучевая терапия |

| Гормональная терапия |

| Химиотерапия |

| Таргетная терапия |

| Иммунотерапия |

| HR+ / HER2- |

| HER2+ |

| Трижды негативный (ТНРМЖ) |

| Четверично негативный (ЧНРМЖ) |

| Ранняя / адъювантная |

| Метастатическая / распространенная |

| Внутривенный |

| Подкожный |

| Оральный |

| Больничные аптеки |

| Розничные и специализированные аптеки |

| Электронная коммерция |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По терапии | Лучевая терапия | |

| Гормональная терапия | ||

| Химиотерапия | ||

| Таргетная терапия | ||

| Иммунотерапия | ||

| По молекулярному подтипу | HR+ / HER2- | |

| HER2+ | ||

| Трижды негативный (ТНРМЖ) | ||

| Четверично негативный (ЧНРМЖ) | ||

| По стадии заболевания | Ранняя / адъювантная | |

| Метастатическая / распространенная | ||

| По пути введения | Внутривенный | |

| Подкожный | ||

| Оральный | ||

| По каналу распределения | Больничные аптеки | |

| Розничные и специализированные аптеки | ||

| Электронная коммерция | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

Какова текущая стоимость рынка терапии рака молочной железы?

Рынок генерировал 32,90 млрд долларов США в 2025 году и, по прогнозам, достигнет 46,51 млрд долларов США к 2030 году.

Какой тип терапии занимает наибольшую долю?

Таргетные препараты доминируют, составляя 63,25% доходов 2024 года.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Инвестиции в инфраструктуру здравоохранения, более широкий скрининг и растущие доходы стимулируют среднегодовой темп роста 12,12% до 2030 года в Азиатско-Тихоокеанском регионе.

Что движет ростом в лечении трижды негативного рака молочной железы?

Прорывные TROP2-таргетные ADC, такие как сацитузумаб говитекан, улучшают результаты, поддерживая среднегодовой темп роста 12,35% для терапий ТНРМЖ.

Как подкожные формы влияют на рынок?

Предпочтение пациентов удобству и интерес плательщиков к снижению затрат на инфузию стимулируют подкожные продукты со среднегодовым темпом роста 11,62%.

Последнее обновление страницы: