Размер и доля рынка терапии рака печени

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

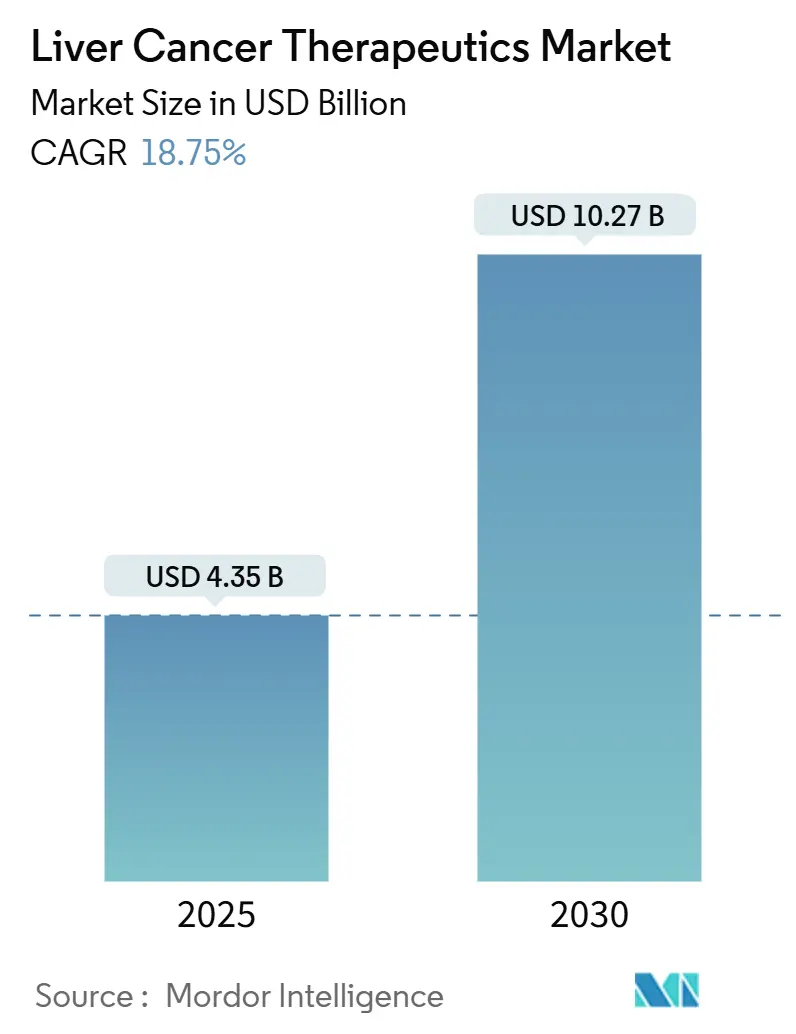

| Размер Рынка (2025) | 4.35 Миллиардов долларов США |

| Размер Рынка (2030) | 10.27 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 18.75% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка терапии рака печени от Mordor Intelligence

Рынок терапии рака печени оценивается в 4,35 млрд долларов США в 2025 году и, по прогнозам, достигнет 10,27 млрд долларов США к 2030 году, достигнув CAGR 18,76%. Сильная динамика возникает благодаря одобрению двойной иммунотерапии контрольных точек, быстрому внедрению таргетных препаратов и более широкому возмещению комбинированных режимов, объединяющих системные и локорегиональные методы. Расширенные программы скрининга, диагностика с использованием искусственного интеллекта и инновации в области радиофармацевтики продолжают увеличивать пул поддающихся лечению пациентов, в то время как цифровые аптеки изменяют доступ к лекарствам. Конкурентная интенсивность усиливается, поскольку крупные фармацевтические компании приобретают специалистов по радиофармацевтике и сотрудничают с технологическими производственными фирмами для сокращения производственных циклов. Высокая распространенность гепатита В в Азиатско-Тихоокеанском регионе и расширение охвата здравоохранением позиционируют регион как ведущего участника роста, в то время как Северная Америка сохраняет масштабные преимущества благодаря развитой инфраструктуре клинических испытаний и первоочередным запускам препаратов.

Ключевые выводы отчета

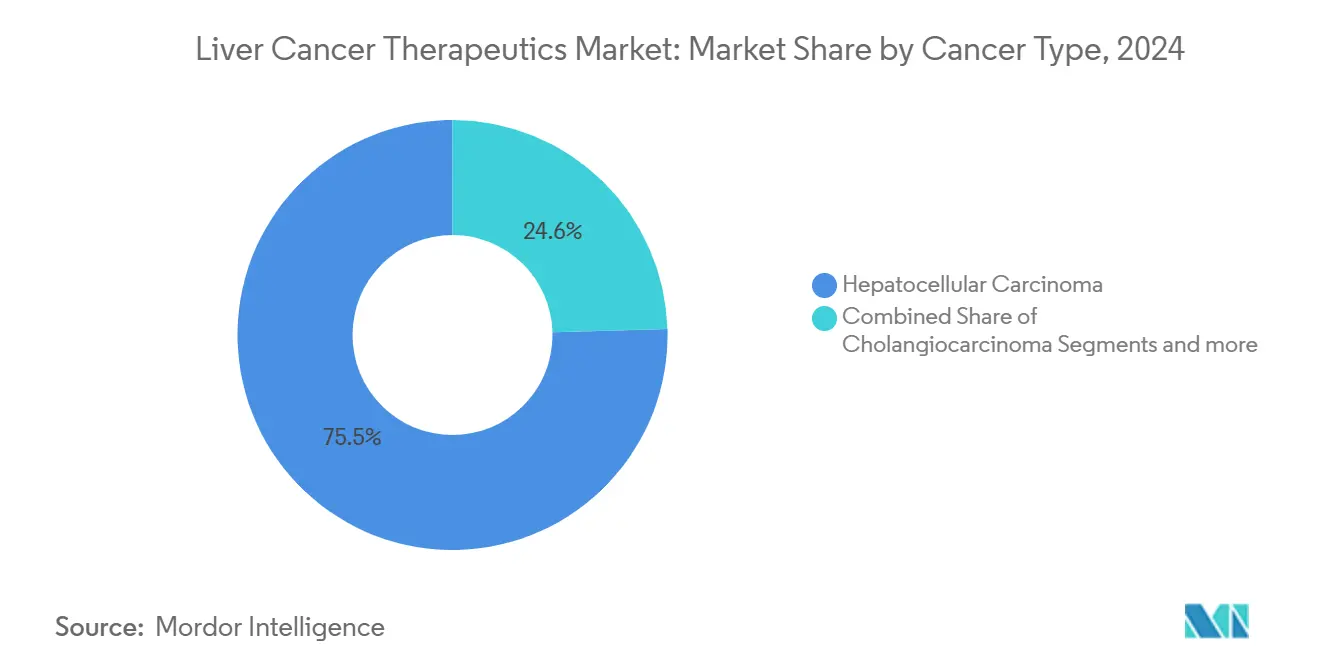

- По типу рака гепатоцеллюлярная карцинома занимала 75,45% доли рынка терапии рака печени в 2024 году, в то время как гепатобластома, по прогнозам, будет расширяться с CAGR 19,49% до 2030 года.

- По классу терапии химиотерапия занимала 31,23% доли размера рынка терапии рака печени в 2024 году; таргетная терапия развивается с CAGR 19,56% до 2030 года.

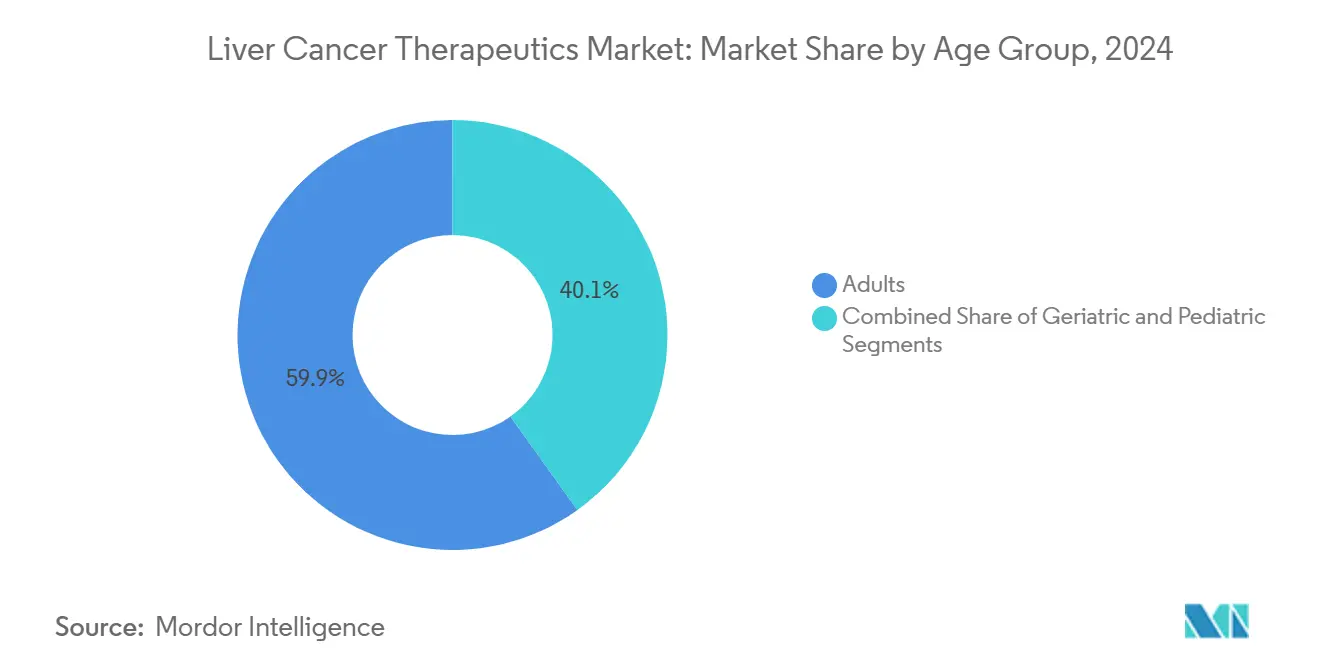

- По возрастной группе взрослые составляли 59,87% размера рынка терапии рака печени в 2024 году, в то время как сегмент пожилых людей растет с CAGR 19,07% между 2025-2030 годами.

- По каналу распределения больничные аптеки лидировали с 62,18% долей доходов в 2024 году; онлайн-аптеки готовы расти с CAGR 19,43% до 2030 года.

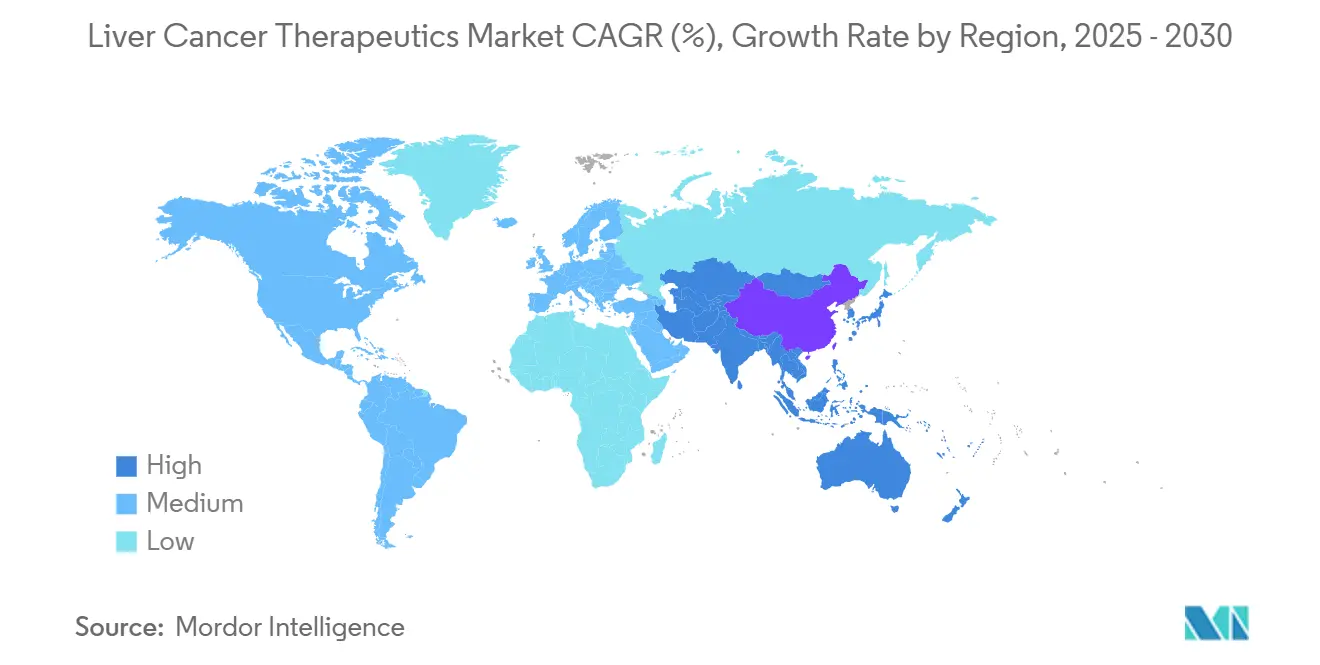

- По географии Северная Америка захватила 40,12% доли рынка терапии рака печени в 2024 году, в то время как Азиатско-Тихоокеанский регион фиксирует самый быстрый региональный CAGR на уровне 19,29% до 2030 года.

Тенденции и аналитика глобального рынка терапии рака печени

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Рост заболеваемости гепатоцеллюлярной карциномой | +4.2% | Азиатско-Тихоокеанский регион, Африка к югу от Сахары | Долгосрочный (≥ 4 лет) |

| Одобрение комбинаций двойных контрольных точек в первой линии | +3.8% | Северная Америка, ЕС, распространение в АТЭС | Среднесрочный (2-4 года) |

| Конверсия НАЖБП/НАСГ в группах ожирения | +3.1% | Северная Америка, ЕС, Ближний Восток | Долгосрочный (≥ 4 лет) |

| Возмещение протоколов ТАХЭ-ИО | +2.9% | США, Германия, Япония | Среднесрочный (2-4 года) |

| Внедрение УЗИ и жидкостной биопсии с ИИ | +2.4% | Северная Америка, ЕС, пилоты в АТЭС | Краткосрочный (≤ 2 лет) |

| Радиофармацевтические пайплайны, поддерживаемые венчурным капиталом | +2.2% | США, производственные центры Европы | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост заболеваемости гепатоцеллюлярной карциномой (ГЦК)

Прогнозируется, что глобальные случаи гепатоцеллюлярной карциномы вырастут на 53,8%, с 905 347 в 2020 году до 1 392 474 к 2040 году, обеспечивая долгосрочный спрос на решения для лечения [1]Qianqian Guo, Projected epidemiological trends and burden of liver cancer by 2040 based on GBD, CI5plus, and WHO data,

Scientific Reports, nature.com. Азиатско-Тихоокеанский регион несет примерно три четверти хронических инфекций гепатита В, в то время как Монголия регистрирует самую высокую в мире возрастную стандартизированную заболеваемость. Рост метаболической дисфункции-ассоциированной стеатотической болезни печени (МАСБП) в экономиках с высоким доходом добавляет второй столп роста, поскольку случаи ГЦК, связанные с ожирением, эскалируют, особенно среди молодых когорт в Северной Европе и частях Азии. Эти эпидемиологические сдвиги обеспечивают устойчивое расширение рынка терапии рака печени, подкрепляемое стареющими популяциями и увеличенной продолжительностью жизни в Китае, Японии и Западной Европе

Расширение одобрений лекарственных комбинаций в первой линии

Одобрение FDA в апреле 2025 года ниволумаба плюс ипилимумаба сбросило глобальные стандарты первой линии, обеспечив медианную общую выживаемость 23,7 месяца против 20,6 месяца для монотерапии сорафенибом или ленватинибом. Европа ратифицировала режим два месяца спустя, запустив быстрые обновления руководящих принципов в национальных системах здравоохранения. Положительные результаты EMERALD-1 и LEAP-012 далее подтвердили интеграцию ингибиторов контрольных точек с анти-VEGF или локорегиональными методами лечения, поднимая кривые внедрения и ускоряя оценки плательщиков. По мере адаптации структур возмещения комбинации с премиальными ценами увеличивают доходные пулы и интенсифицируют R&D конкуренцию.

Быстрая конверсия НАЖБП и НАСГ в ГЦК у групп ожирения

НАЖБП теперь поражает почти 30% взрослых во всем мире. Одобрение FDA в марте 2024 года ресметирома, первой терапии НАСГ, подтверждает коммерческую жизнеспособность препаратов, которые перехватывают фиброз и прогрессирование ГЦК. Пациенты с НАСГ сталкиваются с более высоким риском рака печени, а диабет усугубляет скорости злокачественной трансформации. Цифровые терапии, такие как NASH App, сообщают о высоком улучшении активности заболевания, предполагая, что телемедицина может дополнить фармакологическую помощь.

Более широкое возмещение для локорегиональных протоколов ТАХЭ-ИО

Medicare, японская SHI и немецкие обязательные фонды теперь возмещают ТАХЭ в сочетании с иммунотерапией после исследований, показавших высокие показатели длительной ремиссии при продвинутой ГЦК. Тендер китайского NRDL 2024 года снизил цены на инновационные онкологические препараты на большую величину, расширив доступ для комбинированных режимов. Политика CMS США в 2025 году разрешает отдельную оплату за дорогостоящие диагностические радиофармпрепараты, стимулируя точную визуализацию и планирование лечения.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Серьезные иммуно-связанные побочные эффекты у пациентов с циррозом | -2.8% | Регионы с высокой нагрузкой продвинутого цирроза | Краткосрочный (≤ 2 лет) |

| Высокое выбывание в поздних фазах испытаний ГЦК | -2.1% | Глобальный, заметный в биотехнологических программах | Среднесрочный (2-4 года) |

| Субоптимальное наблюдение в странах с низким ИЧР | -1.9% | Африка к югу от Сахары, Юго-Восточная Азия, Латинская Америка | Долгосрочный (≥ 4 лет) |

| Потолки цен в китайском NRDL | -1.6% | Китай, распространение на другие развивающиеся рынки | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Серьезные иммуно-связанные побочные эффекты (irAE) у пациентов с циррозом

Гепатотоксичность ингибиторов контрольных точек появляется у 12,9% пациентов с циррозом, вызывая 18% прекращения в группе ниволумаб-ипилимумаб CheckMate-9DW. Гериатрические когорты показывают повышенную уязвимость, требуя биомаркеров, которые предсказывают риск irAE для поддержания внедрения лечения.

Высокое выбывание в поздних фазах испытаний

Гетерогенность опухолей, основная дисфункция печени и строгие конечные точки способствуют повышенным показателям неудач на поздней стадии. Отзыв FDA неподтвержденных онкологических показаний подчеркивает императив подтверждающих доказательств, оказывая давление на финансовые циклы биотехнологий и снижая краткосрочную видимость пайплайна.

Сегментный анализ

По типу рака: доминирование ГЦК и быстрый рост педиатрии

Гепатоцеллюлярная карцинома обеспечила 75,45% доли рынка терапии рака печени в 2024 году, подтверждая свою роль как основного драйвера стоимости. Это доминирование отражает как показатели заболеваемости, так и вес R&D капитала, направленного на комбинации контрольных точек и анти-ангиогенные остовы. Одобрение двойных контрольных точек в апреле 2025 года усилило конкурентную дифференциацию и расширило первоочередные варианты. Холангиокарцинома остается меньшей, но стратегически важной нишей, где обозначения быстрого трека для продуктов инфильтрирующих опухоль лимфоцитов иллюстрируют регулятивный аппетит к клеточной инновации.

Гепатобластома, хотя и редкая, развивается с CAGR 19,49%, поддерживаемая улучшенной визуализацией и молекулярным профилированием, которые позволяют раннюю хирургическую кандидатуру и зачисление в педиатрические иммунотерапевтические испытания. Исследования экспрессии генов продвигают точное дозирование, и исследование CAR-T для педиатрических солидных опухолей вводит потенциально излечивающие варианты. Это ускорение хвостового сегмента диверсифицирует источники доходов и стимулирует партнерства с академическими центрами, специализирующимися на педиатрической онкологии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По терапии: таргетные препараты переопределяют клинические алгоритмы

Химиотерапия сохранила 31,23% размера рынка терапии рака печени в 2024 году благодаря широкой доступности и низкой стоимости приобретения, особенно в регионах с ограниченными ресурсами. Тем не менее, таргетная терапия растет с CAGR 19,56%, поскольку онкологи приоритизируют точность над цитотоксичностью. Комбинации атезолизумаб-бевацизумаб и дурвалумаб-бевацизумаб демонстрируют устойчивые преимущества без прогрессирования, поддерживая расширенные списки руководящих принципов. Радиофармпрепараты, включая конструкты актиния-225 от RayzeBio, расширяют целевой спектр с высоко локализованной летальностью альфа-частиц.

Подъем иммунотерапии движет сдвиг к мультимодальным режимам, которые интегрируют стереотаксическую радиацию и трансартериальные процедуры, обеспечивая более глубокие ответы при сохранении здоровой паренхимы. Химиотерапия теперь используется в основном в комбинированных схемах или как промежуточная терапия в ожидании иммуно-таргетного начала.

По возрастной группе: потребности пожилых формируют протоколы

Взрослые занимали 59,87% размера рынка терапии рака печени в 2024 году, отражая демографический вес и установленные программы скрининга. Сегмент пожилых людей, однако, растет с CAGR 19,07% благодаря росту продолжительности жизни и распространенности МАСБП. Клинические данные показывают, что ленватиниб [2]Haohao Lu, RALOX-HAIC (raltitrexed + oxaliplatin) combined with lenvatinib improves survival and safety in elderly patients with unresectable hepatocellular carcinoma,

BMC Cancer, bmccancer.biomedcentral.com в паре с режимом инфузии печеночной артерии (RALOX-HAIC) продлевает выживаемость у пациентов старше 70 лет без эскалации токсичности.

Гериатрические протоколы подчеркивают управление irAE низкой степени и мониторинг телемедицины. Удаленные платформы сокращают больничные визиты, важные для пожилых людей с ограниченной мобильностью. Педиатрическая помощь развивается в тандеме с нацеливанием на специфичные для опухоли антигены и институциональными сетями, способствующими многоцентровым испытаниям.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу распределения: цифровое распределение ускоряется

Больничные аптеки обработали 62,18% рецептов в 2024 году, сохраняя доминирование через встроенные онкологические практики и возможности немедленного применения. Тем не менее, онлайн-аптеки быстро расширяются с CAGR 19,43%, поскольку телемедицина делает последующую помощь основной. Партнерства, такие как эксклюзивное распределение новых таргетных препаратов Onco360, подчеркивают стратегическую роль специализированных электронных аптек.

Телефармацевтические регулирования, принятые во время пандемии, остаются в силе, поддерживая межгосударственное выполнение рецептов в США. Чат-боты с ИИ обрабатывают запросы соблюдения и сортировку побочных эффектов, улучшая результаты и снижая нагрузку на фармацевтов.

Географический анализ

Северная Америка командовала 40,12% глобального дохода в 2024 году, поддерживаемая ранним внедрением ингибиторов контрольных точек, щедрым страховым покрытием и ведущей плотностью клинических испытаний. Проект Orbis FDA [3]Food and Drug Administration (FDA), FDA approves nivolumab with ipilimumab for unresectable or metastatic hepatocellular carcinoma,

fda.gov способствует одновременному многонациональному обзору, ускоряя доступ к первоочередным препаратам для пациентов США и партнеров в Канаде и Австралии. Положения о переговорах по ценам Закона о снижении инфляции, однако, могут обуздать рост прейскурантных цен, поощряя компании оптимизировать последовательность запусков.

Прогнозируется, что Азиатско-Тихоокеанский регион покажет CAGR 19,29% до 2030 года, самый быстрый в мире. Китай, держащий более 50% инцидентных случаев, смешивает крутые снижения цен NRDL с растущим проникновением городского страхования, что расширяет объем для компенсации ограниченных маржей. Япония и Южная Корея поставляют прочные следовательские сети, с примерно половиной глобальных испытаний ГЦК, зачисляющих на сайтах Азиатско-Тихоокеанского региона, сокращая временные рамки разработки.

Европа поддерживает последовательное внедрение, поддерживаемое централизованными оценками технологий здравоохранения и гармонизацией путей. Одобрение EMA режимов двойных контрольных точек упрощает региональное возмещение. Латинская Америка и Ближний Восток доставляют развивающийся подъем, поскольку государственно-частные партнерства расширяют радиотерапевтическую емкость и элиминация вирусного гепатита движет наблюдением.

Конкурентная среда

Рынок терапии рака печени размещает сбалансированную смесь многонациональных инкумбентов и гибких биотехнологий. Приобретение RayzeBio на 4,1 млрд долларов США Bristol Myers Squibb закрепляет его переход к радиолигандной терапии актиния-225, нацеливающейся на солидные опухоли, включая ГЦК. Roche и AstraZeneca укрепляют лидерство через широкие портфели иммунотерапии, в то время как Amgen и Tempest Therapeutics преследуют биспецифические T-клеточные энгаджеры и малые молекулы иммуномодуляторов.

Партнерства открытия лекарств с ИИ распространяются; интегрированная производственная платформа Cellares, присоединенная Bristol Myers Squibb, нацелена на индустриализацию производства клеточной терапии и сокращение вариабельности партий. Китайские инноваторы ускоряют глобальную конкуренцию с комбинациями контрольных точек, адаптированными к ГЦК, связанной с HBV, получая быстрое листинг NRDL после положительных поворотных данных.

Патентные обрывы появляются для TKI первого поколения, стимулируя входы биосимиляров, которые могли бы снизить барьеры на рынках наличной оплаты. Возможности белого пространства сохраняются в педиатрических и ультра-редких печеночных опухолях, где пути быстрого трека и орфанное ценообразование поддерживают перспективы возврата.

Лидеры индустрии терапии рака печени

Bristol‑Myers Squibb Company

Eisai Co., Ltd.

Exelixis Inc

Merck & Co. Inc.

Bayer AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития в индустрии

- Апрель 2025: FDA одобрило ниволумаб плюс ипилимумаб для неоперабельной или метастатической ГЦК у взрослых.

- Март 2025: Европейская комиссия предоставила централизованную авторизацию для ниволумаб-ипилимумаб в первоочередной неоперабельной ГЦК, основанную на данных CheckMate-9DW.

- Февраль 2025: Tempest Therapeutics получила обозначение быстрого трека FDA для комбинированной терапии амезальпатом при гепатоцеллюлярной карциноме.

- Сентябрь 2024: Eisai и Merck объявили результаты LEAP-012, показывающие, что ленватиниб плюс пембролизумаб с ТАХЭ улучшили выживаемость без прогрессирования до 14,6 месяцев против 10,0 месяцев только для ТАХЭ.

Сфера применения глобального отчета по рынку терапии рака печени

Рак печени - это рак, который начинается в клетках печени. Это хроническое, угрожающее жизни и прогрессирующее расстройство, которое начинается в клетках печени. Рак печени может быть разных типов, таких как рак, который начинается в клетках гепатоцитов, известный как первичный печеночный рак, и рак, который распространяется в печень из других частей тела, известный как метастатический рак.

Рынок терапии рака печени сегментирован по типу (гепатоцеллюлярная карцинома, холангиокарцинома, гепатобластома и другие типы), терапии (таргетная терапия, радиационная терапия, иммунотерапия и химиотерапия) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также покрывает расчетные размеры рынка и тенденции для 17 различных стран в основных регионах глобально.

Отчет предлагает стоимость (долл. США) для вышеупомянутых сегментов.

| Гепатоцеллюлярная карцинома |

| Холангиокарцинома |

| Гепатобластома |

| Другие первичные раки печени |

| Таргетная терапия |

| Иммунотерапия |

| Химиотерапия |

| Радиационная терапия |

| Взрослые |

| Пожилые |

| Педиатрические |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн-аптеки |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу рака | Гепатоцеллюлярная карцинома | |

| Холангиокарцинома | ||

| Гепатобластома | ||

| Другие первичные раки печени | ||

| По терапии | Таргетная терапия | |

| Иммунотерапия | ||

| Химиотерапия | ||

| Радиационная терапия | ||

| По возрастной группе | Взрослые | |

| Пожилые | ||

| Педиатрические | ||

| По каналу распределения | Больничные аптеки | |

| Розничные аптеки | ||

| Онлайн-аптеки | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка терапии рака печени?

Рынок оценивается в 4,35 млрд долларов США в 2025 году и, по прогнозам, достигнет 10,27 млрд долларов США к 2030 году.

Как быстро растет рынок терапии рака печени?

Он расширяется с CAGR 18,76%, позиционируя его среди самых быстрорастущих онкологических категорий.

Какой класс терапии показывает самый высокий рост?

Таргетная терапия является самым быстрорастущим классом, развиваясь с CAGR 19,56% до 2030 года.

Какой регион предлагает наибольший потенциал роста?

Азиатско-Тихоокеанский регион показывает самый высокий региональный CAGR на уровне 19,29%, движимый большими популяциями гепатита В и улучшающимся доступом к здравоохранению.

Какая недавняя регулятивная веха изменила стандарты лечения первой линии?

Одобрение FDA в апреле 2025 года ниволумаба плюс ипилимумаб установило вариант двойной иммунотерапии контрольных точек для пациентов с продвинутой ГЦК, не получавших лечение.

Как эволюционируют каналы распределения для препаратов рака печени?

Онлайн-аптеки растут с CAGR 19,43%, поддерживаемые телемедициной, в то время как больничные аптеки остаются крупнейшим каналом продаж.

Последнее обновление страницы: