Размер и доля рынка аналитики данных умных сетей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

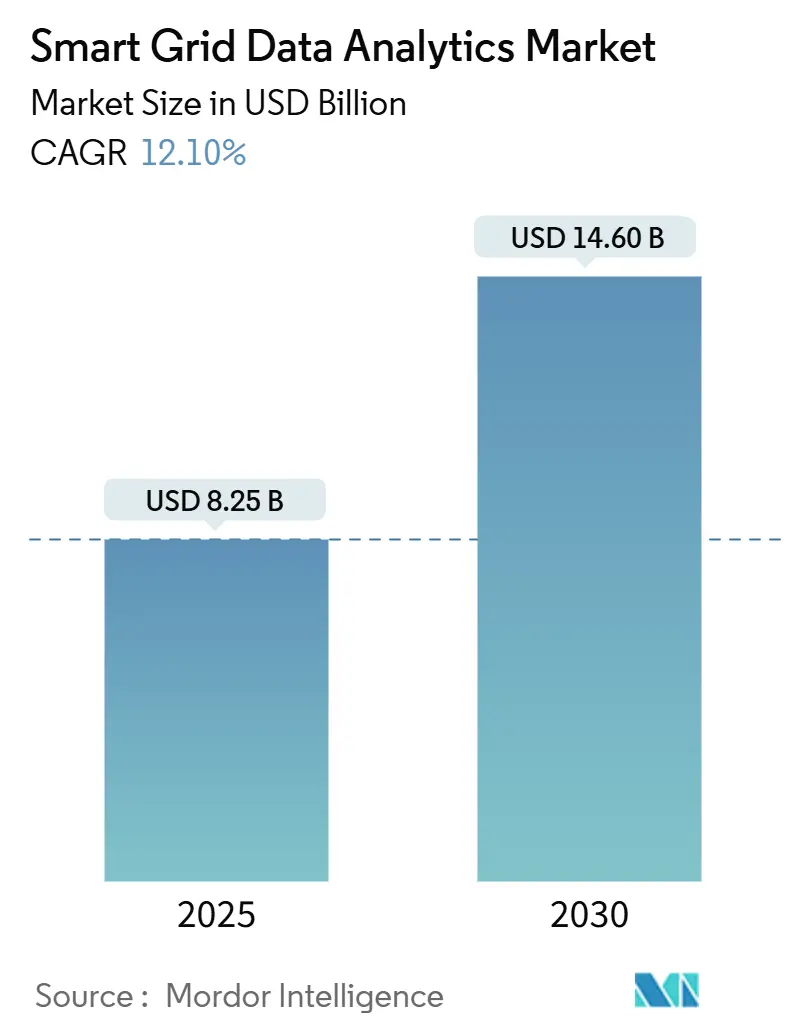

| Размер Рынка (2025) | 8.25 Миллиардов долларов США |

| Размер Рынка (2030) | 14.60 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.10% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка аналитики данных умных сетей от Mordor Intelligence

Размер рынка аналитики данных умных сетей оценивается в 8,25 млрд долларов США в 2025 году и, как ожидается, достигнет 14,60 млрд долларов США к 2030 году при CAGR 12,10% в течение прогнозного периода (2025-2030). Растущие объемы данных передовой измерительной инфраструктуры (AMI), быстрое развертывание распределенных энергетических ресурсов (DER) и расширяющиеся сети зарядки электромобилей (EV) заставляют операторов сетей принимать облачную аналитику, которая может превратить петабайты необработанной информации в своевременные, действенные инсайты. Искусственный интеллект (AI) и машинное обучение теперь лежат в основе прогнозирования нагрузки, предсказания сбоев и оркестрации DER, предоставляя коммунальным предприятиям инструменты для перехода от реактивного к предиктивному управлению сетями. Поставщики, которые связывают устаревшие SCADA-среды с современными облачными сервисами, наблюдают более сильный спрос, особенно на рынках со строгими требованиями кибербезопасности, такими как NERC-CIP и IEC 62443. Одновременно растущие цели декарбонизации побуждают регуляторов требовать отчетности об углеродоемкости в реальном времени, создавая дополнительный спрос на сложную аналитику.

Ключевые выводы отчета

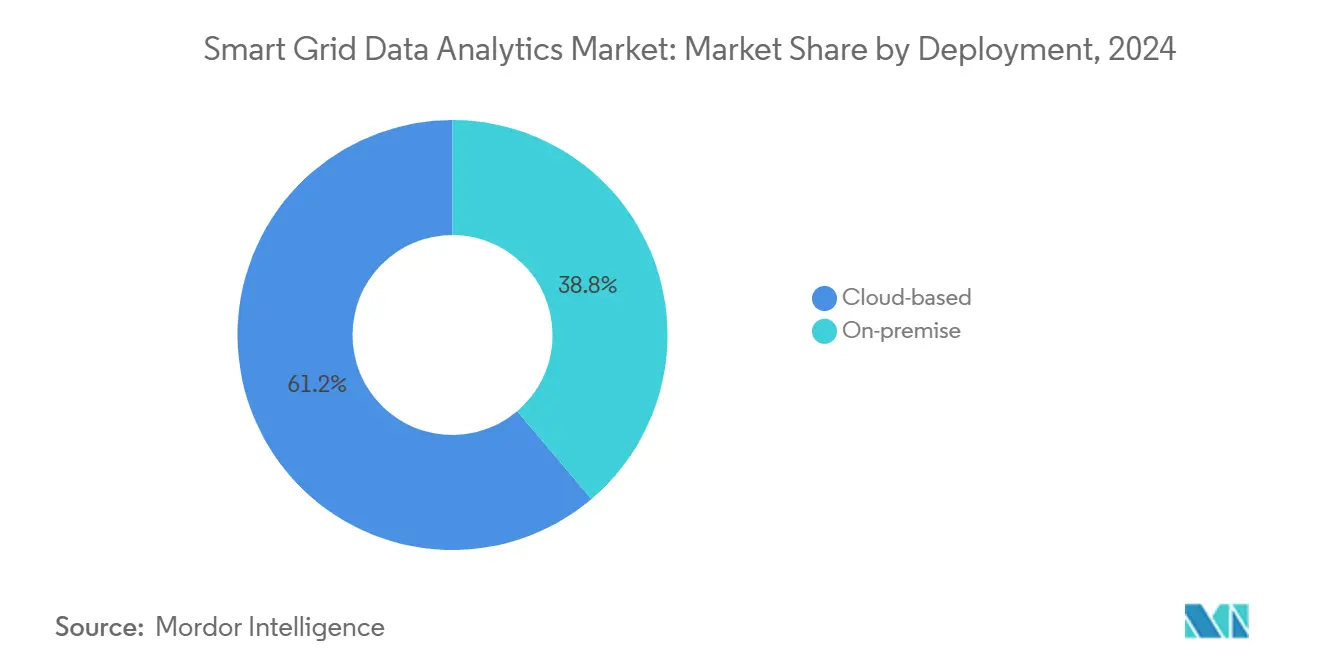

- По развертыванию облачные платформы лидировали с 61,2% доли рынка аналитики данных умных сетей в 2024 году, в то время как локальные решения зафиксировали более медленный CAGR 7,3% до 2030 года.

- По решениям аналитика измерений составила 40,2% выручки в 2024 году; аналитика активов и периферии сетей готова расти с CAGR 13,9% до 2030 года.

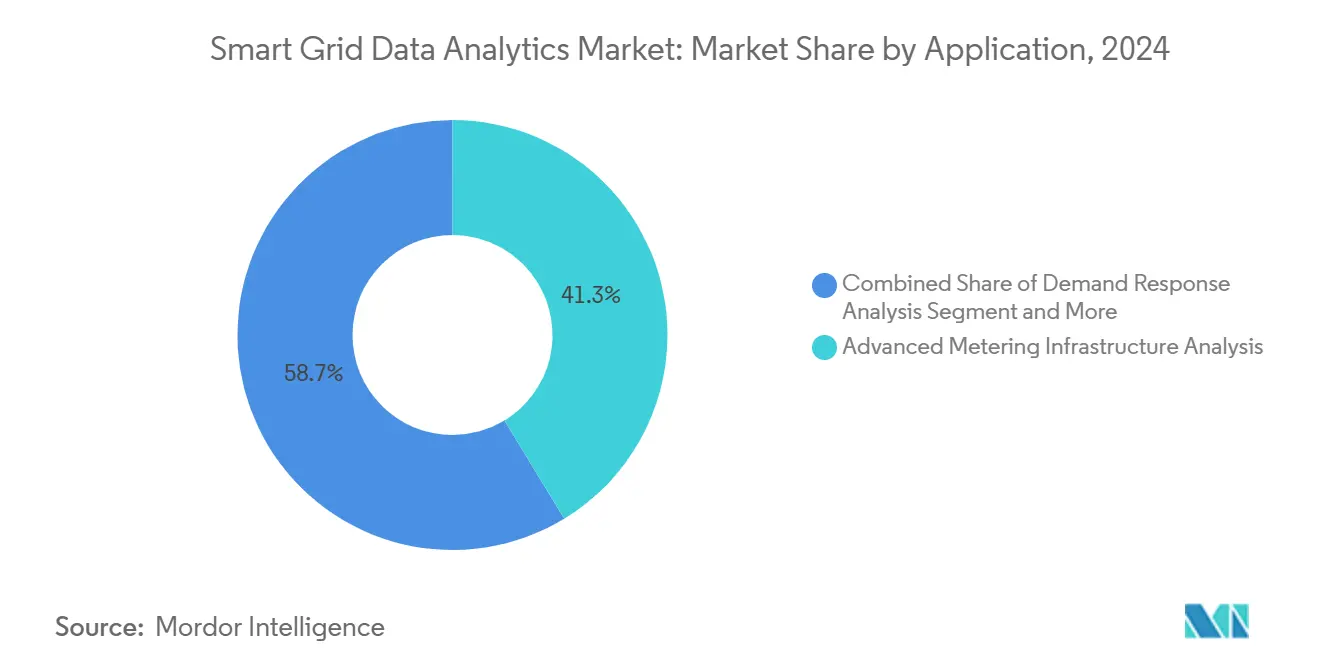

- По применению анализ передовой измерительной инфраструктуры занимал 41,3% доли в 2024 году, тогда как прогнозирование интеграции возобновляемых источников энергии и электромобилей планируется расширить с CAGR 14,5% к 2030 году.

- По конечным пользователям коммунальные предприятия и муниципалитеты внесли 45,2% выручки в 2024 году; крупные энергоемкие предприятия покажут самый быстрый CAGR 14,1% к 2030 году.

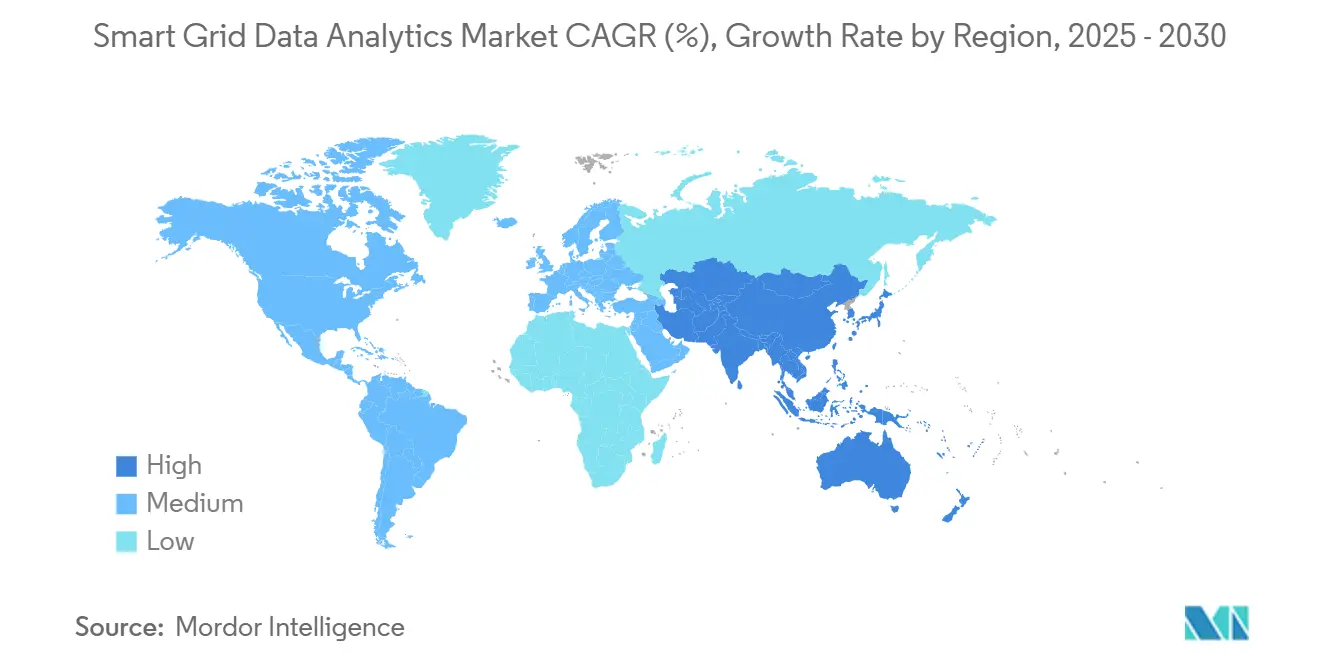

- По географии Северная Америка лидировала с долей 37,1% в 2024 году, в то время как Азиатско-Тихоокеанский регион прогнозируется с CAGR 13,8% к 2030 году.

Глобальные тенденции и инсайты рынка аналитики данных умных сетей

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Развертывание AMI коммунальными предприятиями достигает критической массы | +2.1% | Глобально, с ускорением в АТЭС и Европе | Средний срок (2-4 года) |

| Переход к облачной аналитике периферии сетей | +1.8% | Северная Америка и ЕС лидируют, АТЭС следует | Краткий срок (≤ 2 лет) |

| Обязательная отчетность по декарбонизации TSO и DSO | +1.5% | ЕС в основном, расширение в Северную Америку и АТЭС | Долгий срок (≥ 4 лет) |

| Кибербезопасная аналитика для соответствия NERC-CIP и IEC 62443 | +1.2% | Северная Америка и ЕС основные, распространение в АТЭС | Средний срок (2-4 года) |

| AI-оптимизированные пилоты балансировки нагрузки EV-to-Grid | +1.4% | Глобально, с ранними результатами в Калифорнии, Германии, Китае | Долгий срок (≥ 4 лет) |

| Требования оркестрации DER в реальном времени | +1.6% | Глобально, сконцентрировано в регионах с высокой долей возобновляемых источников | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Развертывание AMI коммунальными предприятиями достигает критической массы

Комплексные развертывания AMI теперь передают миллионы меток времени показаний счетчиков ежедневно, предоставляя коммунальным предприятиям беспрецедентную видимость низковольтных сетей. 98,2% успешность Германии в командах дистанционного ограничения мощности доказала, что счетчики следующего поколения поддерживают вмешательства в сеть практически в реальном времени. [1]Elisabeth Springmann, "Performance Evaluation of German Smart Meter Infrastructure for Load Management Through Grid Operators," Energy Informatics, energyinformatics.springeropen.com Поэтому коммунальные предприятия масштабируют аналитические движки, которые поглощают 150 000 точек данных в час на фидер для прогнозирования перегрузок, предотвращения отказов оборудования и уточнения тарифных структур. Пилот на 20 подстанциях и 184 фидерах показал, что аналитика на основе событий сократила незапланированное обслуживание на 28% и отложила 4 млн долларов США капитальных затрат.

Переход к облачной аналитике периферии сетей

Подключение умных счетчиков к магистрали 5G сокращает задержку до однозначных миллисекунд, позволяя периферийным устройствам фильтровать шум и пересылать только высокоценные события в облако. Коммунальные предприятия избегают строительства дорогостоящих центров обработки данных и вместо этого подписываются на эластичную вычислительную мощность, которая запускает AI-модели для оптимизации топологии или управления вольт-вар. Siemens уже получает более 1,7 млрд евро (1,81 млрд долларов США) выручки от программного обеспечения, объединяя свои сетевые приложения в безопасный облачный слой.

Обязательная отчетность по декарбонизации TSO и DSO

Новые правила ЕС обязывают системных операторов публиковать предельную углеродоемкость каждого диспетчерского решения. RTE и Enedis Франции совместно разработали инструмент планирования, который перенаправляет электроэнергию в цепи с меньшими встроенными выбросами, согласуясь с континентальным видением Energy Data Space. Такие мандаты стимулируют спрос на аналитику, которая объединяет операционные, погодные и рыночные данные для расчета углеродных следов в реальном времени.

AI-оптимизированные пилоты балансировки нагрузки EV-to-Grid

Исследования, моделирующие 1,5-5 миллионов электромобилей, показывают сокращение пиковой нагрузки до 34,3%, когда AI планирует зарядку и отправку. Пилот Малайзии захватил 30% экономии энергии, предсказывая занятость зарядных устройств и динамически корректируя тарифы. VPP Rocky Mountain Power из 32 000 домов в Юте использует встроенную аналитику для формирования виртуальной батареи 600 МВтч, иллюстрируя, как двунаправленные потоки создают новые потоки доходов от вспомогательных услуг.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Пробелы совместимости устаревших SCADA/MDMS | -1.3% | Глобально, особенно остро в стареющих североамериканских и европейских сетях | Краткий срок (≤ 2 лет) |

| Растущие расходы на магистральную передачу аналитического трафика в сельских фидерах | -0.8% | Сельские регионы глобально, наиболее серьезно в развивающихся рынках | Средний срок (2-4 года) |

| Споры о владении данными между DSO и клиентскими приложениями | -0.6% | ЕС и Северная Америка в основном, расширение в АТЭС | Долгий срок (≥ 4 лет) |

| Нехватка талантов продвинутой аналитики в коммунальных предприятиях | -0.9% | Глобально, с острой нехваткой в АТЭС и развивающихся рынках | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Пробелы совместимости устаревших SCADA/MDMS

Коммунальные предприятия часто эксплуатируют устройства от десятков поставщиков, каждый использует проприетарные протоколы. Стендовые тесты на цифровых подстанциях выявили проблемы установления соединения, которые заставили операторов покупать промежуточные шлюзы, увеличив бюджеты интеграции на 17%. Потребность в строгой кибер-физической валидации продлевает временные рамки проектов, поскольку коммунальные предприятия тестируют пути данных от периферии к облаку на детерминистическую производительность.

Растущие расходы на магистральную передачу аналитического трафика в сельских фидерах

Сети с низкой плотностью могут находиться в 80 км от оптоволокна, заставляя коммунальные предприятия зависеть от микроволновых каналов, питаемых автономными солнечными батареями. Исследования показывают, что дифракционная магистральная связь без прямой видимости снижает капитальные затраты до 45%, но требует сложного 3D-картирования, которым коммунальные предприятия редко обладают. Высокие затраты на передачу заставляют сельские кооперативы ограничивать детализацию данных, сдерживая преимущества аналитики и замедляя общее принятие рынка.

Анализ сегментов

По развертыванию: доминирование облака ускоряется

Облачные развертывания захватили 61,2% рынка аналитики данных умных сетей в 2024 году и прогнозируются к росту с CAGR 13,1% к 2030 году. Коммунальные предприятия ценят возможность запускать продвинутые AI-нагрузки без капитальных затрат, в то время как гиперскейл-провайдеры гарантируют многослойную кибербезопасность и непрерывные обновления программного обеспечения. В отличие от этого, локальные развертывания сохраняются там, где регуляторы требуют резидентности данных или где автоматизация фидеров, чувствительная к задержкам, требует локальных вычислений. Поскольку доходы Siemens от сетевого программного обеспечения уже превышают 1,81 млрд долларов США, инвестиции смещаются в сторону подписок "аналитика-как-сервис", которые монетизируют непрерывные инсайты, а не разовые лицензии. [2]Siemens AG, "Siemens Smart Infrastructure Sets Higher Ambitions to Drive Next-Level Value Creation," press.siemens.com

Растущее принятие виртуальных электростанций (VPP) иллюстрирует, почему облачная модель лучше масштабируется. Министерство энергетики США нацелено на 80-160 ГВт агрегированной мощности VPP к 2030 году, и почти каждая платформа полагается на распределенные облачные микросервисы для выполнения стохастической оптимизации миллионов устройств. По мере усиления этих требований размер рынка аналитики данных умных сетей для облачного развертывания прогнозируется к захвату 9,8 млрд долларов США к 2030 году, что более чем в три раза превышает общую сумму локальных решений.

По решениям: аналитика измерений лидирует в интеллекте активов

Аналитика измерений представляла 40,2% выручки в 2024 году, отражая историческую сосредоточенность коммунальных предприятий на точности биллинга, обнаружении краж и дизайне тарифов по времени использования. Тем не менее, аналитика активов и периферии сетей является самым быстрым лидером с CAGR 13,9%, поскольку операторы приоритизируют обслуживание на основе состояния для трансформаторов, реклоузеров и силовой электроники. Опрос IBM показывает, что 70% цифрово зрелых коммунальных предприятий уже используют AI для планирования окон обслуживания, сокращая принудительные отключения на 23%.

Конвергенция периферийных вычислений и AI является ключевой: датчики теперь встраивают легкие нейронные сети, которые отмечают аномалии локально, пересылая только высокорисковые события в облако. Эта многоуровневая архитектура снижает счета за пропускную способность, обеспечивая изоляцию неисправностей за доли секунды. Следовательно, размер рынка аналитики данных умных сетей для интеллекта активов прогнозируется к достижению 4,4 млрд долларов США к 2030 году, представляя 30% общих расходов и отражая сдвиг к проактивному управлению сетями.

По применению: интеграция возобновляемых источников движет ростом

Анализ передовой измерительной инфраструктуры по-прежнему доминирует с 41,3% выручки, но коммунальные предприятия срочно нуждаются в аналитике, которая оркестрирует солнечные, ветровые и EV-флоты. Прогнозирование интеграции возобновляемых источников и электромобилей, следовательно, показывает самый высокий CAGR 14,5% до 2030 года. Модели глубокого обучения теперь ассимилируют погоду в реальном времени, локальные предельные цены и нагрузку уровня фидера для рекомендации расписаний заряда-разряда, которые сглаживают пики. EnergyShare AI продемонстрировал алгоритмы peer-to-peer, которые улучшили самопотребление на 19% в пилотных микросетях.

По мере роста проникновения DER операторы передачи требуют прогнозы инерции высокого разрешения и аналитику быстрого частотного реагирования. Поставщики, отвечающие специализированными библиотеками для потоков фазорных измерительных блоков (PMU), выигрывают многолетние рамочные контракты. Следовательно, доля рынка аналитики данных умных сетей для программного обеспечения интеграции возобновляемых источников ожидается превысить 18% к 2030 году, по сравнению с 11% в 2024 году, подчеркивая ее центральность для декарбонизированного энергетического микса.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По вертикали конечных пользователей: промышленные предприятия ускоряют принятие

Коммунальные предприятия и муниципалитеты командовали 45,2% расходов в 2024 году, но крупные энергоемкие предприятия прогнозируются к лидерству роста с CAGR 14,1%. Эти фирмы - от центров обработки данных до сталелитейных заводов - развертывают аналитику за счетчиком, которая синхронизирует производственные графики с солнечной выработкой или провалами спотовых цен, сокращая счета за электроэнергию и зарабатывая платежи за гибкость. Инвестиции Schneider Electric в размере 700 млн долларов США в США приоритизируют промышленные микросети, оснащенные AI-движками диспетчеризации, которые могут работать в островном режиме или подключаться к сети по требованию.

Промышленное принятие также реагирует на обязательства по выбросам Scope 2; корпорации ищут проверяемые доказательства возобновляемого снабжения, которые может предоставить детализированная аналитика. Следовательно, размер рынка аналитики данных умных сетей, выделенный промышленным пользователям, прогнозируется к достижению 3,2 млрд долларов США к 2030 году, почти удваивая базовую линию сегмента 2025 года.

Анализ географии

Северная Америка сгенерировала наибольшую выручку, удерживая 37,1% рынка аналитики данных умных сетей в 2024 году, благодаря зрелым развертываниям AMI, реформам оптовых рынков и федеральным налоговым кредитам на инвестиции, которые вознаграждают оркестровку DER. Коммунальные предприятия здесь все чаще объединяют подписки на аналитику в заявки на основе ставок, обеспечивая стабильное возмещение затрат. Новый канадский AI R&D-хуб для производства батарей дополнительно укрепляет региональную экосистему, позиционируя местных поставщиков рядом с ключевыми клиентами цепи поставок электромобилей.

Азиатско-Тихоокеанский регион является самым быстрым игроком с прогнозируемым CAGR 13,8% к 2030 году. Государственная сетевая корпорация Китая встраивает аналитику в каждую фазу своих сверхвысоковольтных проектов, в то время как переработанная схема сектора распределения Индии выделяет 40 млрд долларов США на цифровизацию фидеров. AI-пилоты зарядки Малайзии иллюстрируют, как развивающиеся экономики перескакивают через устаревшую инфраструктуру для принятия облачных решений. Следовательно, вклад региона в размер рынка аналитики данных умных сетей почти удвоится к 2030 году, превысив 4 млрд долларов США.

Европа выигрывает от строгих правил декарбонизации и инициатив пространства данных, которые требуют совместимости. Эталон 98,2% успеха команд Германии подтверждает континентальную техническую зрелость. Акцент Южной Европы на открытых энергетических данных заставляет распределительные компании принимать стандартизированную аналитику, которая раскрывает метрики в реальном времени сторонним поставщикам услуг. [3]Jiahai Yuan et al., "Smart Grids in China," Renewable and Sustainable Energy Reviews, sciencedirect.com

Южная Америка и Ближний Восток, и Африка коллективно представляют менее 10% выручки сегодня, но растущая электрификация и цели по возобновляемым источникам катализируют пилотные развертывания. Коммунальные предприятия в Чили и Объединенных Арабских Эмиратах теперь интегрируют аналитику на основе PMU для стабилизации высокого проникновения солнечной энергии, сигнализируя о плодородной почве для расширения поставщиков, как только улучшится телекоммуникационная магистраль.

Конкурентная среда

Рынок аналитики данных умных сетей остается умеренно фрагментированным. Устаревшие поставщики операционных технологий - Siemens, Schneider Electric, GE Vernova и Hitachi - объединяют оборудование, коммуникации и аналитику, капитализируя десятилетние отношения с коммунальными предприятиями. Облачные игроки, такие как AutoGrid и BluWave-ai, дифференцируются на AI-первых архитектурах, которые поглощают неструктурированные наборы данных и доставляют прогнозирование за доли минуты.

Стратегические альянсы растут. GE Vernova и Itron связывают телеметрию периферии сетей с общей структурой данных, создавая готовый аналитический стек, который решает конфликты владения данными и ускоряет графики развертывания. [4]GE Vernova, "Better Together: GE Vernova and Itron Unleash the Power of Grid Edge Data," na.itron.com Siemens партнерствует с гиперскейлерами для встраивания своего набора GridOS в безопасные мультитенантные облака, обеспечивая модели оплаты по мере роста, идеальные для средних муниципальных коммунальных предприятий.

Инвестиционные потоки благоприятствуют AI и периферийным вычислениям. Умные счетчики Honeywell с поддержкой 5G передают данные, управляемые событиями, в то время как пилоты квантово-безопасного шифрования IBM решают назревающие мандаты кибербезопасности. Стартапы, фокусирующиеся на федеративном обучении и повышающих конфиденциальность вычислениях, привлекают венчурный капитал, поскольку регуляторы настаивают на клиенто-центрическом управлении данными. Коллективно, топ-пять поставщиков составили примерно 36% выручки в 2024 году, указывая на возможности консолидации, поскольку коммунальные предприятия стандартизируют совместимые платформы.

Лидеры индустрии аналитики данных умных сетей

-

Siemens AG

-

Itron Inc.

-

Landis + Gyr Group AG

-

Oracle Corporation

-

SAS Institute Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Март 2025: Schneider Electric обязалась 700 млн долларов США на модернизацию сетей США и AI-инициативы, добавив 1000 рабочих мест и расширив внутреннее производство.

- Март 2025: Siemens инвестировал 150 млн канадских долларов (112 млн долларов США) для открытия AI R&D-центра для производства батарей в Канаде.

- Март 2025: Honeywell и Verizon интегрировали 5G-модули в умные счетчики Honeywell для мониторинга в реальном времени и обновлений прошивки.

- Январь 2025: Министерство энергетики США выпустило отчет VPP Liftoff, нацеленный на 80-160 ГВт мощности виртуальных электростанций к 2030 году.

- Декабрь 2024: GE Vernova и Itron заключили партнерство для слияния Grid-Edge Intelligence с GridOS Data Fabric.

- Декабрь 2024: Siemens Smart Infrastructure установила цели роста выручки 6-9% и прибыли 16-20%, при помощи сервисов на основе данных.

- Сентябрь 2024: Rocky Mountain Power, sonnen и ES Solar начали преобразование 32 000 крышных солнечных систем в диспетчеризуемые активы.

Глобальный охват отчета по рынку аналитики данных умных сетей

Рынок для исследования определяет доходы, генерируемые от продаж решений аналитики данных умных сетей в различных применениях, включая анализ передовой измерительной инфраструктуры, анализ реагирования на спрос и анализ оптимизации сетей.

Исследование характеризует рынок аналитики данных умных сетей на основе развертывания, решения, применений и вертикалей конечных пользователей. Рынок аналитики данных умных сетей сегментирован по развертыванию (облачные и локальные), решению (сети передачи и распределения (T&D), измерения и клиентская аналитика), применению (анализ передовой измерительной инфраструктуры, анализ реагирования на спрос и анализ оптимизации сетей), вертикали конечных пользователей (частный сектор (МСП и крупные предприятия), государственный сектор) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка). Размеры рынка и прогнозы представлены в стоимостном выражении (млн долларов США) для всех вышеуказанных сегментов.

| Облачные |

| Локальные |

| Сеть передачи и распределения |

| Аналитика измерений |

| Клиентская аналитика |

| Аналитика активов и периферии сетей |

| Анализ передовой измерительной инфраструктуры |

| Анализ реагирования на спрос |

| Оптимизация сетей и предиктивное обслуживание |

| Прогнозирование интеграции возобновляемых источников и электромобилей |

| Коммунальные предприятия и муниципалитеты |

| Инвесторские коммунальные предприятия (IOU) |

| Кооперативные и общественные коммунальные предприятия |

| Крупные энергоемкие предприятия |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Сингапур | ||

| Малайзия | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По развертыванию | Облачные | ||

| Локальные | |||

| По решению | Сеть передачи и распределения | ||

| Аналитика измерений | |||

| Клиентская аналитика | |||

| Аналитика активов и периферии сетей | |||

| По применению | Анализ передовой измерительной инфраструктуры | ||

| Анализ реагирования на спрос | |||

| Оптимизация сетей и предиктивное обслуживание | |||

| Прогнозирование интеграции возобновляемых источников и электромобилей | |||

| По вертикали конечных пользователей | Коммунальные предприятия и муниципалитеты | ||

| Инвесторские коммунальные предприятия (IOU) | |||

| Кооперативные и общественные коммунальные предприятия | |||

| Крупные энергоемкие предприятия | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Чили | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Сингапур | |||

| Малайзия | |||

| Австралия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Что движет быстрым ростом рынка аналитики данных умных сетей?

Коммунальные предприятия по всему миру масштабируют развертывания AMI, интегрируют DER и соответствуют мандатам декарбонизации, что вместе подталкивает годовые расходы к прогнозируемым 14,60 млрд долларов США к 2030 году.

Какая модель развертывания набирает наибольшую популярность?

Облачная аналитика доминирует, удерживая 61,2% доли в 2024 году и расширяясь с CAGR 13,1%, поскольку операторы предпочитают масштабируемые платформы с оплатой по мере использования.

Почему промышленные предприятия принимают аналитику умных сетей?

Крупные энергоемкие предприятия могут сократить затраты на электроэнергию, монетизировать гибкость и подтвердить выбросы Scope 2, движимые CAGR 14,1% в промышленном спросе до 2030 года.

Как аналитика поддерживает интеграцию возобновляемых источников и электромобилей?

AI-модели прогнозируют генерацию и нагрузку, оркестрируют двунаправленные потоки энергии и агрегируют распределенные активы в виртуальные электростанции для поддержания стабильности сети.

Каковы ключевые проблемы, препятствующие принятию?

Совместимость устаревших SCADA, расходы на сельскую магистраль и нехватка талантов аналитики коллективно сокращают прогнозный CAGR на 2%.

Какие регионы предлагают наивысший потенциал роста?

Азиатско-Тихоокеанский регион лидирует с CAGR 13,8% до 2030 года, поскольку Китай и Индия финансируют крупномасштабные инициативы умных сетей и ускоряют развертывание инфраструктуры электромобилей.

Последнее обновление страницы: