Размер и доля рынка аналитики коммунальных услуг и энергетики

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 5.10 Миллиардов долларов США |

| Размер Рынка (2030) | 11.48 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 17.68% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка аналитики коммунальных услуг и энергетики от Mordor Intelligence

Размер рынка аналитики коммунальных услуг и энергетики составляет 5,1 миллиарда долларов США в 2025 году и, по прогнозам, достигнет 11,48 миллиарда долларов США к 2030 году, регистрируя CAGR 17,68%. Рост стимулируется растущей электрификацией, более четкими целями декарбонизации и необходимостью оптимизации все более сложных сетей. Более 55% коммунальных предприятий теперь применяют аналитику почти в реальном времени для мониторинга сетевых активов и потребления клиентов, в то время как прогнозируемый пятикратный скачок электрической нагрузки - с 23 ГВт в 2025 году до 128 ГВт в 2030 году - поддерживает давление на операторов по модернизации инфраструктуры данных и процессов принятия решений. Усиливающаяся волатильность оптовых цен, ускоренное внедрение умных счетчиков и расширяющееся принятие облачных технологий еще больше расширяют адресуемое пространство для передовых решений. Конкурентная интенсивность растет, поскольку гипермасштабные облачные компании привлекают коммунальные предприятия отраслевыми AI-сервисами, даже когда традиционные поставщики операционных технологий углубляют свои портфели аналитики посредством приобретений и партнерств. [1] Grid Strategies LLC, "National Load Growth Report 2024," gridstrategiesllc.com

Драйвер % Влияния на прогноз CAGR Географическая релевантность Временные рамки воздействия

- По модели развертывания локальный сегмент лидировал с 59% доли рынка аналитики коммунальных услуг и энергетики в 2024 году, в то время как облачное развертывание прогнозируется к расширению с CAGR 24,10% до 2030 года.

- По компонентам программное обеспечение сохранило 69% доли доходов в 2024 году; услуги развиваются с CAGR 20,80% между 2025-2030 годами.

- По применению операции со счетчиками и управление данными занимали 28% размера рынка аналитики коммунальных услуг и энергетики в 2024 году; реагирование на спрос и гибкость являются наиболее быстро растущим применением с CAGR 28,60% к 2030 году.

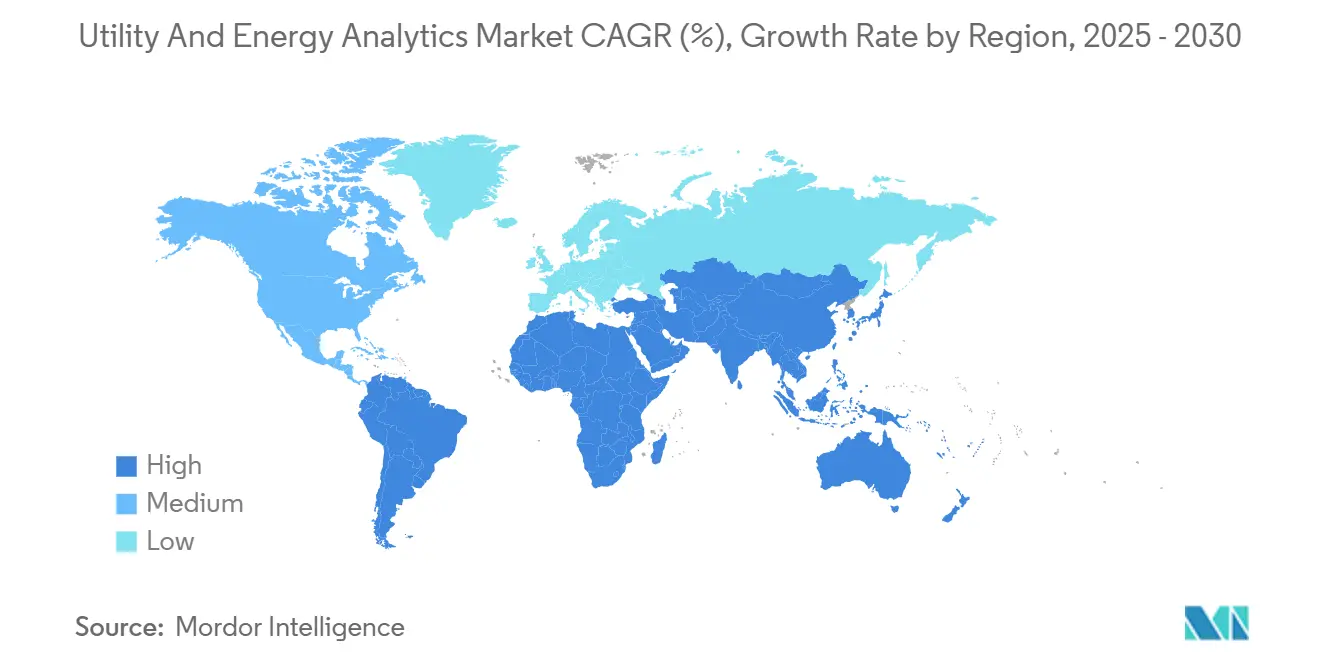

- По географии Северная Америка командовала 38% долей размера рынка аналитики коммунальных услуг и энергетики в 2024 году, в то время как Азиатско-Тихоокеанский регион готов к самому высокому региональному CAGR 21,30% в течение 2025-2030 годов.

Глобальные тенденции и инсайты рынка аналитики коммунальных услуг и энергетики

Анализ влияния драйверов

| Драйвер | % Влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Обязательные мандаты по возобновляемым источникам и расходы на декарбонизацию | 4.50% | Глобально, с наивысшим воздействием в Европе и Северной Америке | Долгосрочно (≥ 4 года) |

| Внедрение AMI 2.0 и принятие граничной аналитики | 3.80% | Северная Америка, Европа и развитые рынки АТЭС | Среднесрочно (2-4 года) |

| Волатильность оптовых цен, стимулирующая точность прогноза нагрузки | 3.20% | Северная Америка, Европа, Австралия | Краткосрочно (≤ 2 года) |

| Облачные нативные фреймворки аналитики коммунальных услуг | 2.90% | Глобально, с ранним принятием в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Требования соответствия киберустойчивости ЕС/США | 2.30% | Северная Америка и Европа | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Обязательные мандаты по возобновляемым источникам и расходы на декарбонизацию

Глобальные обязательства по сокращению выбросов углерода ускоряют инвестиции в сложные инструменты прогнозирования и оптимизации. Прогнозируется, что возобновляемые источники будут генерировать треть глобального электричества к началу 2025 года, создавая беспрецедентную изменчивость в сетях. Государственные стимулы усиливают тенденцию; Министерство энергетики США оценивает, что агрегированные виртуальные электростанции могли бы обеспечить 10-20% пикового спроса к 2030 году, при условии, что коммунальные предприятия смогут оркестрировать распределенные ресурсы в реальном времени. Эти разработки принуждают операторов развертывать аналитические платформы, способные обрабатывать высокочастотную телеметрию, моделировать колебания выходной мощности, зависящие от погоды, и оптимизировать стратегии торгов на рынках день вперед и внутридневных. [2]U.S. Department of Energy, "Pathways to Commercial Liftoff: Virtual Power Plants 2025 Update," liftoff.energy.gov

Внедрение AMI 2.0 и принятие граничной аналитики

Проекты умных счетчиков следующего поколения создают непрерывные потоки данных, которые превосходят устаревшие инструменты обработки. Прогнозируется рост глобальных доходов от умных счетчиков с 26,65 миллиарда долларов США в 2024 году до 29,29 миллиарда долларов США в 2025 году, производя гранулярные интервальные данные, которые коммунальные предприятия могут анализировать на границе. Сеть Thames Water уже обнаруживает более 80 000 утечек ежедневно и предотвращает 57 миллионов литров потерь воды, встраивая аналитику внутрь счетчиков. Запуск алгоритмов локально минимизирует задержку, снижает пропускную способность обратной связи и позволяет операторам распределения запускать быстрые корректировки напряжения или давления, укрепляя устойчивость сети при сдерживании затрат.

Волатильность оптовых цен, стимулирующая точность прогноза нагрузки

Драматические колебания цен на организованных энергетических рынках увеличивают финансовые издержки ошибок прогнозирования. ERCOT ожидает, что спрос от крупных гибких нагрузок достигнет 54 миллиардов кВтч в 2025 году, что на 60% выше, чем в 2024 году, усиливая вызовы балансирования. Модели машинного обучения, которые потребляют данные о погоде в реальном времени, выходной мощности распределенных энергетических ресурсов и поведении потребителей, повысили точность прогноза день вперед до 30%, позволяя коммунальным предприятиям сокращать дорогостоящую отправку пиковых генераторов и более эффективно арбитражировать рыночные спреды. [3]U.S. Energy Information Administration, "ERCOT Expects Demand from Large Flexible Load Customers to Increase 60% in 2025," eia.gov

Облачные нативные фреймворки аналитики коммунальных услуг

Коммунальные предприятия традиционно колебались перемещать критически важные рабочие нагрузки во внешние облака, однако растущие объемы данных и усиленные отраслевые средства контроля безопасности меняют отношение. Поставщики теперь сертифицируют соответствующие отрасли, богатые шифрованием среды, которые обрабатывают телеметрию умных счетчиков, SCADA и распределенных энергетических ресурсов с эластичной вычислительной мощностью. Ранние последователи сообщают о 70% более коротких циклах пакетной обработки и 30% более низких расходах на инфраструктуру после перевода аналитических конвейеров на облачные платформы. Гибкость для запуска AI-сервисов ускоряет временные рамки от пилота к производству и поддерживает более быстрые релизы функций для клиентоориентированных приложений.

Анализ влияния ограничений

| Ограничение | % Влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Затраты на интеграцию устаревших OT-IT и информационные силосы | 2.10% | Глобально, с наивысшим воздействием на зрелые рынки | Среднесрочно (2-4 года) |

| Нехватка талантов в области науки о данных в энергетической сфере | 1.80% | Глобально, с острым воздействием на развивающиеся рынки | Долгосрочно (≥ 4 года) |

| Проблемы кибербезопасности и суверенитета данных | 1.60% | Глобально, с наивысшим воздействием в Европе и регулируемых рынках | Среднесрочно (2-4 года) |

| Проверка тарифных дел, ограничивающая цифровые бюджеты | 1.30% | Северная Америка и регулируемые рынки | Краткосрочно (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Затраты на интеграцию устаревших OT-IT и информационные силосы

Многие коммунальные предприятия по-прежнему используют десятилетиями существующие системы SCADA, аварий и биллинга, которые никогда не были предназначены для взаимосоединения. Интеграция этих активов с облачными шлюзами и современными озерами данных часто удваивает или утраивает первоначальный бюджет аналитики, задерживая временные рамки проекта. Дальновидные операторы стандартизируют модели данных, развертывают API-шлюзы и последовательно проводят обновления для сдерживания расходов, закладывая основу открытой архитектуры для будущих аналитических слоев.

Нехватка талантов в области науки о данных в энергетической сфере

Немногие профессионалы сочетают глубокие знания энергосистем с продвинутыми аналитическими навыками, сжимая проектные мощности. Коммунальные предприятия теперь сотрудничают с университетами; спонсируют ускоренные программы переподготовки и принимают low-code AI-инструменты, позволяющие инженерам запускать базовые модели без владения Python. Хотя подход расширяет участие, обеспечение первоклассных талантов остается долгосрочным препятствием.

Сегментный анализ

По развертыванию: принятие облачных технологий ускоряется несмотря на проблемы безопасности

Облачные платформы захватили 41% дополнительных расходов в 2025 году, однако локальная модель сохранила 59% доли рынка аналитики коммунальных услуг и энергетики из-за строгих требований соответствия. Операторы исторически держали критически важные приложения в пределах межсетевых экранов; однако эластичные вычисления, управляемые AI-сервисы и экономика оплаты по мере использования меняют уравнения затрат и выгод. Размер рынка аналитики коммунальных услуг и энергетики для облачных развертываний ожидается к росту с CAGR 24,10% к 2030 году, стимулируемый развертыванием greenfield AMI, реагирования на спрос и DERMS, которые нуждаются в горизонтально масштабируемых архитектурах. Отраслевая SaaS-линейка IBM иллюстрирует растущий акцент поставщиков на усиленных, готовых к аудиту средах с специфическими для сетей шаблонами. Гибридные стратегии распространены: чувствительные операционные наборы данных остаются в дата-центрах, в то время как конвейеры прогнозирования и клиентоориентированные дашборды работают в облаке, позволяя коммунальным предприятиям поэтапно мигрировать, смягчая проблемы суверенитета.

Наряду с устойчивостью коммунальные предприятия ценят быстрый инновационный цикл облака. Новые функции - геопространственная визуализация, симуляторы диспетчеризации "что если" или порталы самообслуживания клиентов - могут быть развернуты без длительного обновления оборудования. Поставщики публикуют специфические для коммунальных предприятий дорожные карты соответствия, помогая сотрудникам по рискам получать одобрения совета директоров. По мере роста доверия операторы передачи пилотируют облачные нативные замены историков, нацеливаясь на 50% более низкую общую стоимость владения за пятилетний горизонт.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По компонентам: рост услуг опережает программное обеспечение по мере роста сложности внедрения

Лицензии на программное обеспечение по-прежнему составляли 69% доходов 2024 года, отражая укоренившуюся зависимость от поставляемых поставщиками инструментов управления данными счетчиков, аналитики аварий и прогнозирования. Однако доходы от услуг ускоряются с CAGR 20,80%, сигнализируя о потребности коммунальных предприятий в поддержке интеграции, восстановлении качества данных и непрерывной настройке моделей. Полевые данные показывают, что расходы на профессиональные услуги могут равняться расходам на программное обеспечение во время многолетних развертываний, особенно где устаревшие платформы диспетчерского контроля и сбора данных требуют адаптеров middleware. 6,8% годовой рост доходов Cognizant в Q4 2024, частично стимулируемый мандатами аналитики коммунальных услуг, подчеркивает сдвиг в сторону вовлечений с добавленной стоимостью.

Внедрение граничного оборудования также растет, поскольку коммунальные предприятия развертывают блоки измерения фазоров подстанций и датчики уровня фидеров. Эти устройства предварительно обрабатывают большие объемы формы волны, пересылая только основанные на событиях сводки в центральные репозитории. Граничные технологии позволяют почти мгновенную локализацию неисправностей и действия по управлению напряжением, продлевая срок службы оборудования и улучшая качество электроэнергии.

По применению: реагирование на спрос становится лидером роста в условиях волатильности сети

Операции со счетчиками и управление данными закрепили 28% доходов 2024 года, подчеркивая основополагающую роль целостности данных в любом последующем случае использования. Коммунальные предприятия теперь потребляют миллиарды ежедневных показаний, которые питают механизмы биллинга, аварий и управления активами. Однако решения реагирования на спрос и гибкости представляют самый быстрый путь расширения с CAGR 28,60% к 2030 году. Программы на основе стимулов, аукционы мощности и схемы виртуальных электростанций расширяют экономические преимущества для участников за счетчиком. FERC зарегистрировала 33 055 МВт зарегистрированной мощности реагирования на спрос в 2023 году, что эквивалентно 6,5% пиковой нагрузки США и демонстрирует коммерческую жизнеспособность. По мере повышения гранулярности программы - вплоть до уровня фидера или даже трансформатора - коммунальные предприятия опираются на модели машинного обучения для наложения потоков доходов на энергетических рынках, рынках мощности и вспомогательных услуг.

Инструменты прогнозирования и планирования также развиваются. Алгоритмы балансирования нагрузки-генерации теперь интегрируют данные высокого разрешения о погоде, солнечной освещенности и состоянии заряда распределенных батарей. Коммунальные предприятия, развертывающие эти модели, достигают улучшений прогноза день вперед, которые сокращают штрафы за дисбаланс на двузначные проценты, освобождая капитал для работ по укреплению сети. [4]Federal Energy Regulatory Commission, "Annual Assessment of Demand Response and Advanced Metering," ferc.gov

По типу коммунальных услуг: электрические коммунальные предприятия лидируют, в то время как мульти-коммунальные платформы набирают тракцию

Электрические коммунальные предприятия командуют львиной долей расходов из-за сложных потребностей балансирования в реальном времени. Газовые и водные коммунальные предприятия все чаще принимают аналогичные аналитические наборы инструментов - целостность трубопроводов или магистралей, обнаружение утечек и прогнозирование спроса - часто пользуясь корпоративными облачными развертываниями. Мульти-коммунальные конгломераты в Европе и Азии подталкивают поставщиков к доставке унифицированных дашбордов, которые объединяют наборы данных электричества, газа и воды, выделяя взаимозависимости активов и позволяя совместное взаимодействие с клиентами. Glendale Water and Power, например, интегрирует данные умных счетчиков, SCADA и IT для улучшения реагирования на аварии и планирования полевых бригад. Хотя вызовы интеграции сохраняются, комбинированные платформы обещают операционные синергии и более богатые клиентские инсайты.

По конечным пользователям: операторы передачи и распределения стимулируют инновации через модернизацию сети

Операторы передачи и распределения (T&D) являются крупнейшими покупателями аналитических платформ, нацеливаясь на прогнозирование неисправностей, оценку здоровья активов и оптимизацию топологии. Многие североамериканские T&D коммунальные предприятия устанавливают бюджеты 2025 года, приоритизируя смягчение лесных пожаров и замену стареющих трансформаторов, областей, где предиктивная аналитика квантифицирует вероятности отказов и оптимизирует маршруты патрулирования. Владельцы генерации используют алгоритмы обслуживания на основе состояния для продления интервалов капитального ремонта турбин и повышения эффективности теплового цикла. Розничные поставщики концентрируются на моделях обнаружения оттока и гранулярной сегментации для предложения персонализированных тарифов.

Межцепочное сотрудничество интенсифицируется. T&D операторы сотрудничают с ритейлерами для доставки гибкости со стороны спроса, объединяя высокообъемные данные умных счетчиков для унифицированной видимости. Модульная аналитическая линейка Oracle иллюстрирует рыночные движения к мульти-арендаторским архитектурам, которые обслуживают различные коммунальные подразделения через общие фабрики данных.

Географический анализ

Северная Америка сохранила 38% долю доходов в 2024 году, поддерживаемую зрелой цифровой инфраструктурой, проникновением AMI выше 70% и поддерживающими регулятивными конструктами, которые вознаграждают рейтмейкинг на основе производительности. Государственные программы устойчивости направляют средства на аналитику аварий, моделирование посягательства растительности и оценку риска лесных пожаров. Техас иллюстрирует рост спроса, с потреблением гибкой нагрузки, установленным достичь 54 миллиардов кВтч в 2025 году, заставляя коммунальные предприятия совершенствовать точность прогноза нагрузки и укреплять автоматизацию сети. Облачные развертывания опережают локальные добавления, поскольку коммунальные предприятия капитализируют эластичные вычисления для обработки высокочастотных показаний счетчиков и форм волн подстанций.

Азиатско-Тихоокеанский регион представляет самый быстро расширяющийся карман с CAGR 21,30% для 2025-2030 годов. Быстрое наращивание солнечной и накопительной мощности Китая и проекты сельской электрификации Индии создают крупномасштабные вызовы данных, которые аналитика может раскрыть. Установившиеся игроки в Японии и Австралии подчеркивают взаимодействие с клиентами и оркестрацию распределенных энергетических ресурсов, в то время как развивающиеся экономики перепрыгивают через устаревшие системы диспетчеризации, устанавливая технологии умных сетей с самого начала. Поддерживаемые правительством инициативы умных городов накладывают дополнительные потоки данных - трафик, экологические датчики и микросети - которые сходятся с наборами данных коммунальных предприятий, увеличивая область аналитических платформ.

Европа поддерживает значительные расходы, поскольку амбициозные обязательства декарбонизации стимулируют коммунальные предприятия оптимизировать интеграцию переменных возобновляемых источников и электрифицированный спрос, такой как тепловые насосы и электромобили. Строгие правила кибербезопасности и соответствие GDPR повышают требования к суверенитету данных, формируя архитектурные выборы в направлении региональных облачных зон и локализованных озер данных. Продвижение Европейской комиссии к трансграничному рыночному сцеплению стимулирует спрос на аналитику, которая выравнивает планирование, управление перегрузками и расчеты энергетического дисбаланса между государствами-членами. Скандинавские операторы демонстрируют продвинутые рынки гибкости, где мощность уровня распределения торгуется почти в реальном времени, требуя высокоразрешающую телеметрию и основанные на AI механизмы диспетчеризации.

Конкурентная среда

Рынок аналитики коммунальных услуг и энергетики демонстрирует умеренную концентрацию. Oracle, IBM, Siemens и SAP поставляют комплексные линейки, охватывающие от управления данными счетчиков до прогнозирования на основе AI. Обновление продукта IBM 2025 года представило специфические для домена оркестрационные агенты, которые автоматизируют рабочие потоки обслуживания активов и диспетчеризируют аналитические рабочие нагрузки к оптимальным вычислительным уровням. Siemens углубил аналитику возобновляемых источников через партнерство с TURN2X для интеграции данных биогаза в свою платформу, иллюстрируя стратегию вертикальной специализации.

Облачные гипермасштабаторы - Amazon Web Services, Microsoft Azure и Google Cloud - соревнуются за долю с усиленными для сектора референсными архитектурами, встроенными артефактами соответствия и бессерверными AI-сервисами. Их масштаб ускоряет циклы обучения моделей, привлекая коммунальные предприятия, которым не хватает внутренних GPU-кластеров. Между тем, сфокусированные новаторы, такие как Bidgely и AutoGrid, вырезают ниши в дезагрегации клиентов и оптимизации распределенных энергетических ресурсов. AI-механизм Bidgely анализирует интервальные данные для стимулирования до 15% экономии энергии домохозяйств и уже мониторит более 25 миллионов счетчиков в коммунальных предприятиях.

Активность приобретений оживленная. Покупка AutoGrid компанией Uplight у Schneider Electric расширила его стек гибкости спроса, позволив унифицированную платформу, которая охватывает взаимодействие с клиентами и оркестрацию распределенных энергетических ресурсов. Поставщики также заключают альянсы обмена данными; например, производители счетчиков объединяются с облачными провайдерами для оптимизации конвейеров приема от края к облаку. Конкурентное преимущество все больше зависит от открытых API, совместимости с существующими флотами операционных технологий и проверенных учетных данных кибербезопасности.

Лидеры отрасли аналитики коммунальных услуг и энергетики

-

Oracle Corporation

-

Capgemini SE

-

ABB Limited

-

IBM Corporation

-

General Electric Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Schneider Electric открыла Инновационный центр в Хьюстоне, посвященный передовой аналитике для надежности сети, подчеркивая свою приверженность цифровой трансформации для коммунальных предприятий.

- Май 2025: IBM представила усовершенствованные инструменты оркестрации Watsonx на Think 2025, обеспечивая быстрое создание агентов, адаптированных к операциям коммунальных предприятий, таких как автоматизированная маршрутизация заявок об авариях.

- Март 2025: Siemens Digital Industries Software заключила партнерство с TURN2X для масштабирования производства возобновляемого газа, встраивая аналитику на основе AI, которая оптимизирует преобразование сырья.

- Февраль 2025: Oracle получила контракт с крупным североамериканским коммунальным предприятием на развертывание своей линейки Utilities Analytics, нацеливаясь на 15% сокращение пикового спроса через персонализированные предложения энергоэффективности.

Область применения глобального отчета о рынке аналитики коммунальных услуг и энергетики

С новыми структурированными и неструктурированными источниками данных, включая данные IoT, и растущей конкуренцией от поставщиков альтернативной энергии, аналитический ландшафт для энергетических и коммунальных фирм быстро развивается. Коммунальные организации требуют решений данных, которые напрямую влияют на производительность компании, снижая затраты, улучшая услуги, выявляя опасности и эффективно поддерживая взаимодействие с клиентами, чтобы точно оценивать спрос, снижать расходы и расширять бизнес-решения. Область исследования включает различные методы развертывания через разные типы в множественных географиях.

Рынок аналитики коммунальных услуг и энергетики сегрегирован по развертыванию (облачное, локальное), типу (программное обеспечение, услуги), применению (операция счетчика, прогнозирование нагрузки, реагирование на спрос, планирование распределения) и географии.

| Локальное |

| Облачное |

| Гибридное |

| Программное обеспечение |

| Услуги |

| Оборудование / граничные устройства |

| Операции со счетчиками и управление данными |

| Прогнозирование нагрузки и генерации |

| Реагирование на спрос и гибкость |

| Планирование и оптимизация распределения |

| Управление производительностью активов |

| Управление авариями и надежность |

| Электрические |

| Газовые |

| Водные |

| Мульти-коммунальные |

| Генерирующие коммунальные предприятия |

| Операторы передачи и распределения |

| Розничные поставщики энергии |

| Независимые производители электроэнергии |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Скандинавские страны | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| АСЕАН | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Израиль | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Нигерия | ||

| Остальная Африка | ||

| По развертыванию | Локальное | ||

| Облачное | |||

| Гибридное | |||

| По компонентам | Программное обеспечение | ||

| Услуги | |||

| Оборудование / граничные устройства | |||

| По применению | Операции со счетчиками и управление данными | ||

| Прогнозирование нагрузки и генерации | |||

| Реагирование на спрос и гибкость | |||

| Планирование и оптимизация распределения | |||

| Управление производительностью активов | |||

| Управление авариями и надежность | |||

| По типу коммунальных услуг | Электрические | ||

| Газовые | |||

| Водные | |||

| Мульти-коммунальные | |||

| По конечным пользователям | Генерирующие коммунальные предприятия | ||

| Операторы передачи и распределения | |||

| Розничные поставщики энергии | |||

| Независимые производители электроэнергии | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Скандинавские страны | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| АСЕАН | |||

| Остальная Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Израиль | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвечающие в отчете

Какова текущая стоимость рынка аналитики коммунальных услуг и энергетики?

Размер рынка аналитики коммунальных услуг и энергетики оценивается в 5,1 миллиарда долларов США в 2025 году и прогнозируется достичь 11,48 миллиарда долларов США к 2030 году.

Какой регион лидирует на рынке сегодня?

Северная Америка командует 38% глобальных доходов, стимулируемая высоким проникновением умных счетчиков и поддерживающими регулятивными стимулами.

Какая область применения растет быстрее всего?

Управление реагированием на спрос и гибкостью развивается с CAGR 28,60%, поскольку коммунальные предприятия монетизируют гибкость со стороны клиентов для балансирования изменчивости возобновляемых источников.

Почему услуги растут быстрее программного обеспечения на этом рынке?

Интеграция устаревших операционных технологий, очистка данных и настройка AI-моделей требуют специализированной экспертизы, подталкивая доходы от услуг к росту с CAGR 20,80% до 2030 года.

Как быстро растут облачные развертывания?

Прогнозируется, что облачные решения зарегистрируют CAGR 24,10% между 2025-2030 годами, поскольку коммунальные предприятия ищут масштабируемые вычисления и встроенные AI-возможности.

Каково самое большое ограничение для принятия аналитики?

Высокие затраты интеграции, происходящие от устаревших силосов OT-IT и разрозненных форматов данных, остаются ведущим препятствием, обрезая CAGR рынка на оценочные 2,1%.

Последнее обновление страницы: