Размер и доля рынка устройств для лечения апноэ сна

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

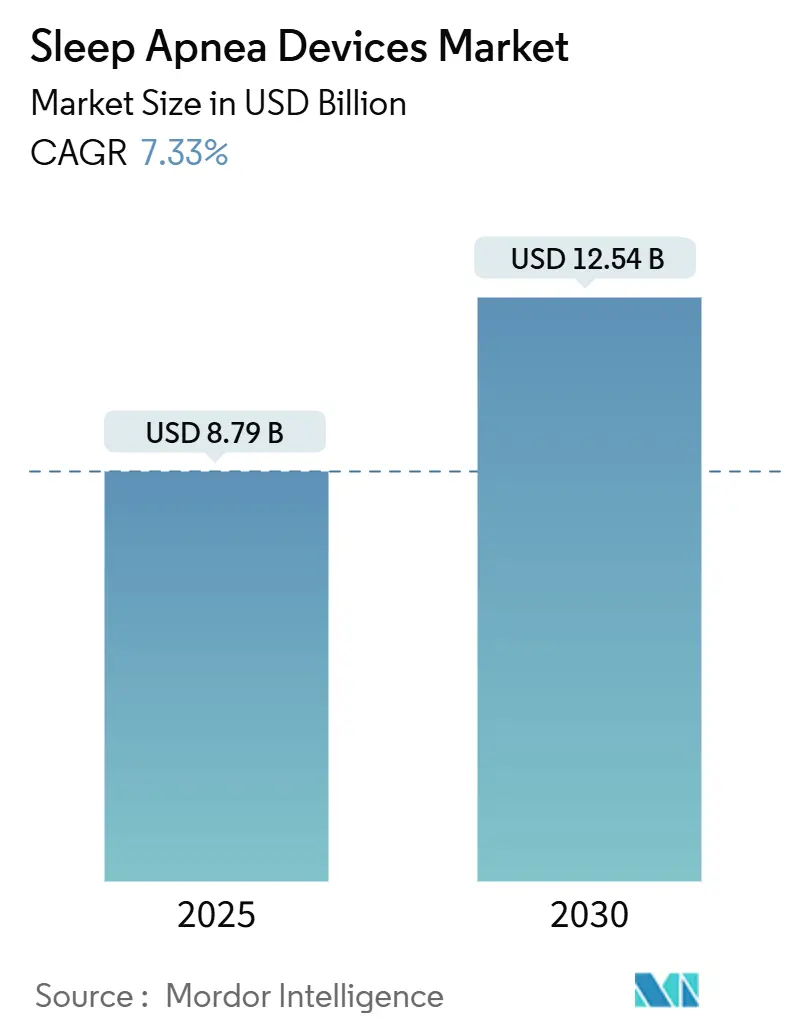

| Размер Рынка (2025) | 8.79 Миллиардов долларов США |

| Размер Рынка (2030) | 12.54 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.33% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств для лечения апноэ сна от Mordor Intelligence

Размер рынка устройств для лечения апноэ сна оценивается в 8,79 млрд долларов США в 2025 году, и прогнозируется достижение 12,54 млрд долларов США к 2030 году с расширением на 7,33% CAGR в течение 2025-2030 годов. Динамика обусловлена растущим осознанием того, что нелеченное апноэ сна ускоряет сердечно-сосудистые заболевания, ухудшает гликемический контроль и нарушает когнитивные функции. Параллельно с этим отзыв продукции Philips перенаправил бюджеты закупок к альтернативным поставщикам, в то время как расширение возмещения расходов на основных рынках снижает личные расходы и увеличивает пролеченную популяцию. Бренды потребительской электроники входят в терапевтический континуум с одобренными FDA функциями скрининга, дополнительно расширяя воронку недавно диагностированных пациентов. Производители устройств поэтому переходят от поставщиков оборудования к партнерам по управлению медицинскими данными, укрепляя потоки повторяющихся доходов и создавая новые возможности перекрестных продаж в программном обеспечении и аналитике.

Ключевые выводы отчета

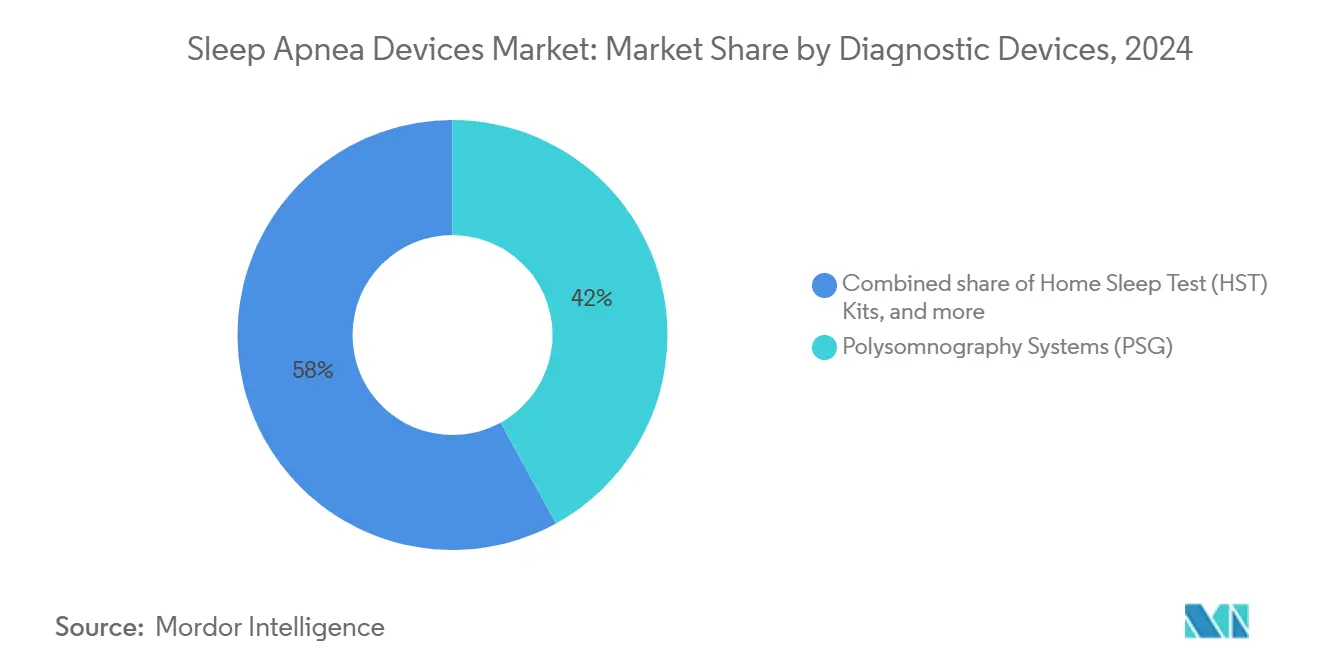

- По категории продуктов полисомнографические системы лидировали с 42% доли рынка устройств для лечения апноэ сна в 2024 году; наборы для домашнего тестирования сна готовы расти с CAGR 8,9% до 2030 года.

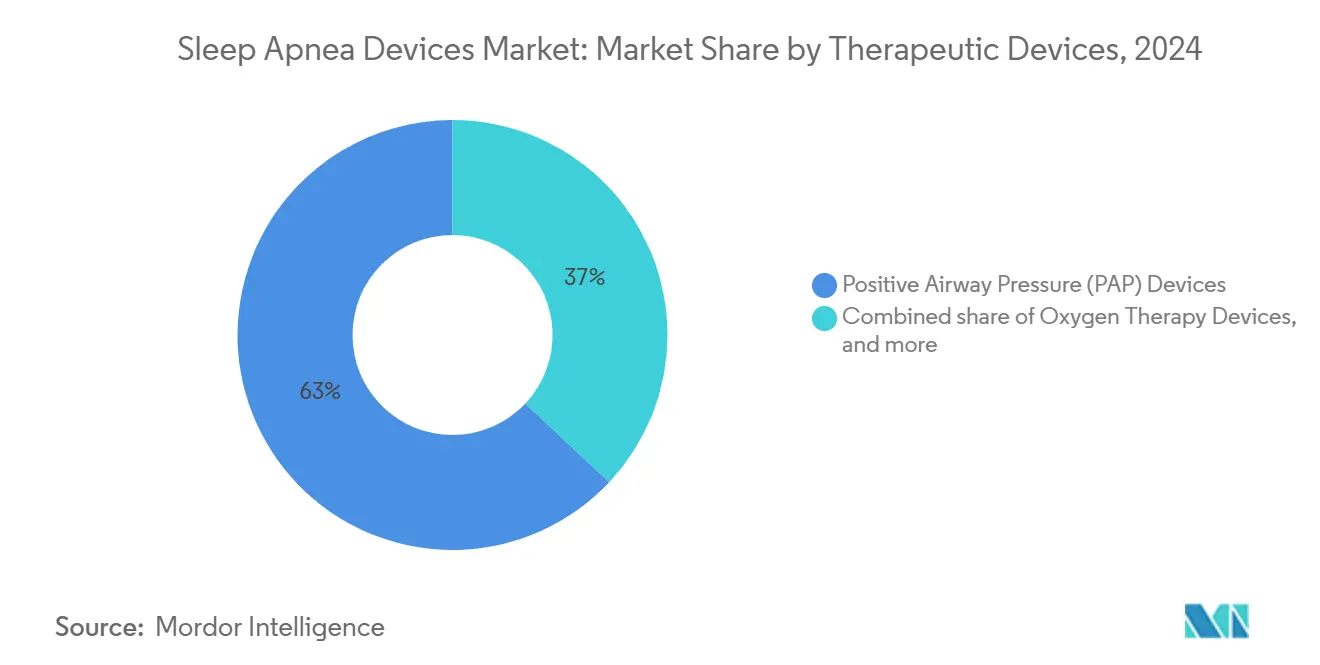

- По терапевтическим модальностям положительное давление в дыхательных путях заняло 63% размера рынка устройств для лечения апноэ сна в 2024 году, тогда как адаптивная серво-вентиляция прогнозируется для продвижения с 9,4% CAGR до 2030 года.

- По конечным пользователям домашние условия составили 51% долю размера рынка устройств для лечения апноэ сна в 2024 году и находятся на пути к 7,8% CAGR до 2030 года.

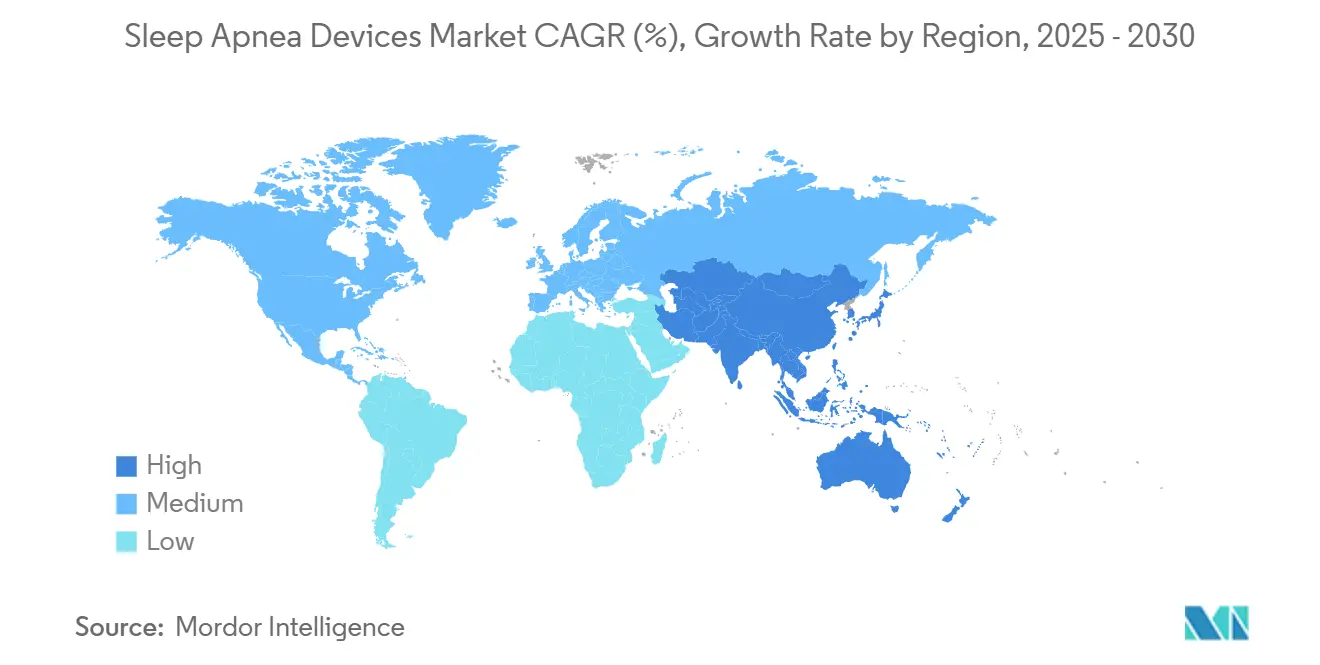

- По регионам Северная Америка занимала 38% доли рынка устройств для лечения апноэ сна в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться с 8,9% CAGR между 2025-2030 годами.

Глобальные тенденции и инсайты рынка устройств для лечения апноэ сна

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая применимость | Временные рамки влияния |

|---|---|---|---|

| Рост глобальной распространенности СОАС, связанный с ожирением | +1.6% | Глобально | Долгосрочно (≥ 4 лет) |

| Расширенное страховое покрытие для ПДД и оральных аппликаторов | +1.1% | Северная Америка, Европа | Среднесрочно (2-4 года) |

| Миниатюризированные, облачно-подключенные ПДД и устройства для домашнего тестирования сна | +1.3% | Глобально | Краткосрочно (≤ 2 лет) |

| Ускоренное принятие домашнего тестирования сна | +0.9% | Глобально | Среднесрочно (2-4 года) |

| Стратегические сотрудничества между производителями устройств и телемедицинскими платформами | +0.8% | Глобально | Краткосрочно (≤ 2 лет) |

| Растущие клинические доказательства пользы для здоровья и экономических выгод раннего вмешательства при СОАС | +0.7% | Северная Америка, Европа | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост глобальной распространенности обструктивного апноэ сна, связанный с эпидемией ожирения

Ожирение остается сильнейшим модифицируемым фактором риска для обструктивного апноэ сна (СОАС), и эпидемиологические кривые для обоих состояний растут в тандеме. У пациентов с патологическим ожирением, кандидатов на хирургическое лечение, распространенность СОАС достигает 95% при уровнях индекса массы тела выше 60. Тем не менее, из 30 миллионов взрослых американцев, по оценкам имеющих апноэ сна, только 6 миллионов имеют формальный диагноз. Эта скрытая клиническая потребность подкрепляет устойчивый спрос на диагностические устройства, аксессуары для удаленного мониторинга и решения долгосрочной терапии. Страховщики все больше признают последующее экономическое бремя нелеченного апноэ - такое как госпитализации, связанные с гипертонией - делая расширение покрытия политически и фискально привлекательным.

Расширение страхового покрытия для терапий ПДД и оральных аппликаторов на основных рынках

Реформы возмещения расходов теперь охватывают более широкий набор инструментов лечения. В Соединенных Штатах Центры Medicare и Medicaid Services возмещают терапию постоянным положительным давлением в дыхательных путях (CPAP), инициированную либо лабораторной полисомнографией, либо квалифицированными домашними тестами[1]Centers for Medicare & Medicaid Services, "Continuous Positive Airway Pressure Therapy for Obstructive Sleep Apnea," cms.gov. Покрытие далее распространяется на оральные аппликаторы и стимуляцию подъязычного нерва, когда пациенты соответствуют специфическим клиническим критериям. Аналогичные политические сдвиги во Франции, Германии и Японии сокращают периоды окупаемости для покупок устройств и повышают циклы замены. Плательщики также ввели аудиты приверженности, связывающие продолжительные арендные платежи с загрузкой данных об использовании - соглашение, которое стимулирует подключенные аппаратные и программные экосистемы.

Технологические достижения в компактных, подключенных ПДД и устройствах для домашнего тестирования сна

Инновации устройств повернулись вокруг трех столпов: миниатюризация, подключенность и комфорт пользователя. ResMed сообщает более чем о 170 миллионах облачно-подключенных профилей пациентов в своем флоте ПДД, обеспечивая ночные загрузки данных и автоматизированное коучинг соблюдения. Адаптивные алгоритмы в продвинутых серво-вентиляционных устройствах тонко настраивают поддержку давления дыхание за дыханием, сокращая индексы апноэ-гипопноэ почти вдвое по сравнению с CPAP фиксированного давления. Датчики домашнего тестирования сна сжались до форм-факторов размером с кончик пальца, но сохраняют клиническую точность, как подтверждают одобрения FDA 2024 года. Вместе эти обновления решают исторические барьеры приверженности и предоставляют объективные метрики, необходимые для возмещения на основе ценности.

Увеличение принятия домашнего тестирования сна для сокращения диагностических очередей

Лабораторная полисомнография остается диагностическим золотым стандартом, но лабораторные мощности не могут удовлетворить пост-пандемические всплески спроса. Системы домашнего исследования типа 3 - измеряющие поток воздуха, дыхательные усилия и насыщение кислородом - теперь представляют большинство новых одобренных FDA устройств для тестирования сна. График оплаты Medicare 2025 года возмещает тесты, проведенные с технологией типов I-IV для бенефициаров, проявляющих симптомы СОАС. Больницы все чаще направляют неосложненные случаи к домашнему тестированию, освобождая лабораторные места для неврологически сложных пациентов. Сдвиг снижает стоимость за тест, ускоряет время до диагностики и расширяет подходящий пул для терапевтических устройств - каждая динамика увеличивает общий рынок устройств для лечения апноэ сна.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая применимость | Временные рамки влияния |

|---|---|---|---|

| Отзыв Philips и более широкие проблемы безопасности | -1.4% | Северная Америка, Европа | Краткосрочно (≤ 2 лет) |

| Длительные регуляторные циклы для подключенных устройств | -0.7% | Глобально | Среднесрочно (2-4 года) |

| Строгие временные рамки регуляторного одобрения для новых подключенных устройств | -0.7% | Глобально | Среднесрочно (2-4 года) |

| Плохое соблюдение пациентами и показатели отказа от устройств, влияющие на результаты терапии | -0.9% | Глобально | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Отзывы продукции и проблемы безопасности, подрывающие доверие пациентов

Отзыв Philips Respironics 2021-2024 годов - охватывающий миллионы устройств CPAP, BiPAP и вентиляторов - связал деградацию пены с респираторными травмами и 560 смертями, согласно отчетам медицинских устройств FDA[2]Source: U.S. Food and Drug Administration, "Medical Device Reports: Philips Respironics Recall," fda.gov. Согласие по указу января 2024 года запрещает Philips продавать новые устройства для апноэ сна в Соединенных Штатах до тех пор, пока компания не выполнит обязательства по качеству производства. Эпизод усилил регулятивную бдительность в категории, теперь требуя дополнительного предрыночного тестирования стабильности пены и биосовместимости. Хотя конкурирующие бренды получают выгоду от увеличения доли, они также несут расходы на интенсифицированные протоколы обеспечения качества, которые могут размыть краткосрочные маржи и удлинить производственные сроки поставки.

Строгие временные рамки регуляторного одобрения для новых подключенных устройств

Подключенные медицинские устройства сталкиваются с многоуровневым контролем, охватывающим кибербезопасность, конфиденциальность данных и валидацию жизненного цикла программного обеспечения. Центр передового опыта цифрового здравоохранения FDA требует отчеты о тестировании на проникновение и планы пост-рыночных программных патчей перед одобрением 510(k), удлиняя временные рамки разработки на 6-12 месяцев для меньших инноваторов. Galaxy Watch от Samsung стал первыми умными часами, одобренными для обнаружения апноэ сна в феврале 2024 года только после клинических исследований согласованности против полисомнографии. Это доказательное бремя концентрирует инновации среди компаний, способных финансировать многоцентровые валидационные испытания, потенциально замедляя поток бюджетных подрывных концепций на рынок устройств для лечения апноэ сна.

Сегментный анализ

По диагностическим устройствам: наборы HST изменяют модели спроса

Полисомнографические системы все еще генерировали львиную долю доходов, захватывая 42,0% рынка устройств для лечения апноэ сна в 2024 году. Тем не менее, подъем единичного объема принадлежит наборам для домашнего тестирования сна, чьи одобрения FDA ускорились после 2022 года, поскольку пандемические очереди заставили плательщиков и поставщиков принять децентрализованную диагностику nature.com. Клинические исследования подтверждают, что 84,5% одобренных устройств HST прошли проспективные испытания точности, укрепляя клиническую уверенность и прокладывая путь для паритета возмещения с лабораторным тестированием. Производители, которые когда-то поставляли только полные полисомнографические рабочие станции, теперь комплектуют компактные рекордеры типа 3, облачные панели управления и сервисы оценки на основе ИИ для защиты доли от HST-нативных претендентов.

Продолжающийся рост должен поднять вклад доходов диагностического подсегмента с 3,03 млрд долларов США в 2025 году до 4,31 млрд долларов США к 2030 году, подразумевая сложный темп 7,3% в соответствии с более широким рынком устройств для лечения апноэ сна. SaaS модели оплаты за тест подкрепляют стабильную повторяющуюся экономику и создают входящие перекрестные продажи для терапевтического оборудования. Успех сегмента также облегчает ограничения лабораторных мощностей, ускоряя конверсию недиагностированных пациентов в когорты терапии с поддержкой устройств.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По терапевтическим устройствам: ASV нацелено на сложные респираторные фенотипы

Продукты положительного давления в дыхательных путях сохранили долю 63,0% от доходов 2024 года, подчеркивая их первоочередное позиционирование в обструктивных, смешанных и центральных фенотипах апноэ. В рамках этого зонтика адаптивная серво-вентиляция (ASV) отличается реальным корректированием инспираторного и экспираторного давления. Сравнительное исследование показало, что средние индексы апноэ-гипопноэ упали до 4 ± 3 событий в час на ASV против 9 ± 3 с обычным CPAP. Технология поэтому резонирует в клиниках сердечной недостаточности, управляющих дыханием Чейна-Стокса, ранее упорным паттерном. Соответственно, подсегмент ASV прогнозируется для роста на 9,4% CAGR до 2030 года - опережая траекторию размера рынка устройств для лечения апноэ сна.

Повышенный клинический интерес подстегнул экосистемные инвестиции, такие как облачно-связанные автотитруемые алгоритмы и интегрированная оксиметрия. Поставщики также расширили критерии выбора пациентов, включив лечение-эмергентное центральное апноэ, тем самым увеличив адресную базу. Взаимодействие данных клинической эффективности и выравнивания возмещения позиционирует ASV для устойчивых двузначных объемных прибылей даже когда CPAP платформы модернизируют эстетику и функции шумоподавления.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: домашние условия закрепляют объемный рост

Миграция здравоохранения от институциональных к жилым условиям размещает домашние каналы в эпицентре развертывания устройств. Домашние среды составляли 51,0% глобальных поставок в 2024 году и должны сохранить лидерство до 2030 года, поддержанные возмещением Medicare домашних исследований сна и домашних устройств ПДД. Клиницисты все чаще инициируют терапию удаленно, используя подключенные устройства, которые передают метрики приверженности еженочно, тем самым удовлетворяя мандаты документации плательщиков без посещений клиники.

Разработчики устройств теперь приоритизируют форм-факторы plug-and-play: интуитивные мобильные приложения, тихие конструкции двигателей и дружественные к спальне занимаемые места. Размер рынка устройств для лечения апноэ сна, приходящийся на домашние условия, прогнозируется для расширения с 4,49 млрд долларов США в 2025 году до 6,52 млрд долларов США к 2030 году. Для поставщиков прямые потребительские продажи и подписочные программы замены масок диверсифицируют доходы и углубляют лояльность бренда, в то время как поставщики получают выгоду от сниженных показателей неявки и улучшенного продольного наблюдения.

Географический анализ

Северная Америка оставалась крупнейшим вкладчиком доходов с 38,0% продаж 2024 года, поддержанная высоким диагностическим проникновением, устойчивым принятием частного страхования и зрелыми дистрибьюторскими сетями. Согласие по указу Philips изменило региональный ландшафт поставок, заморозив его поставки в США на пять-семь лет и ускорив прибыли конкурентов. ResMed сообщил о 11,27% годовом подъеме доходов в Q3 2024, заметно опережая 2,6% сокращение среди меньших соперников. Клиническое предпочтение устройств с установленными записями безопасности далее цементирует этот импульс. Заглядывая вперед, рынок устройств для лечения апноэ сна повернется к интегрированным облачным сервисам, поскольку схемы возмещения на основе ценности вознаграждают документированные результаты.

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти с 8,9% CAGR с 2025-2030, самая быстрая региональная траектория в глобальном рынке устройств для лечения апноэ сна. Данные распространенности выделяют существенный скрытый спрос: систематические обзоры определяют показатели СОАС у взрослых до 23,6% в Китае и предполагают, что Индия может иметь более 50 миллионов пораженных взрослых. Диагностика остается ограниченной осведомленностью врачей и дефицитом лабораторий сна, но правительственное расширение страхования в Китае и Индии подписывает принятие портативных наборов HST. Многонациональные бренды партнерствуют с респираторно-терапевтическими сетями и телемедицинскими порталами для развертывания программ займа CPAP, которые конвертируются в домашние покупки после доказательства приверженности.

Рынок Европы показывает более низкую волатильность, но устойчивый спрос на замену, получая выгоду от строгих регулятивных рамок и национальных списков возмещения, которые благоприятствуют клинически валидированным продуктам. Размер рынка устройств для лечения апноэ сна региона прогнозируется достичь 3,53 млрд долларов США к 2032 году. Однако, шоки поставок распространяются через циклы закупок: больницы быстро повернулись к маскам Fisher & Paykel после решения британского патента, которое аннулировало более раннее заявление интеллектуальной собственности ResMed. Региональные инновации фокусируются на материалах шумоподавления и переработанных компонентах для соблюдения экологических директив ЕС при сохранении клинической производительности.

Конкурентный ландшафт

Рынок устройств для лечения апноэ сна демонстрирует умеренную концентрацию во главе с ResMed, Koninklijke Philips и Fisher & Paykel Healthcare. Многолетний отзыв Philips подстегнул структурные изменения: ResMed захватил переходный спрос масштабированием производственных мощностей и запуском субсидий устройств-замещений. Fisher & Paykel использовал свою экспертизу увлажнения и интерфейса для выигрыша больничных тендеров, ищущих сертифицированные по безопасности альтернативы. В совокупности три ведущие фирмы составляют приблизительно 62% доходов 2025 года, с претендентами среднего уровня, такими как Inspire Medical Systems и Vivos Therapeutics, вырезающими специализированные ниши.

Стратегические приоритеты сместились от продаж отдельных устройств к экосистемному контролю. Платформы Brightree и AirView ResMed синхронизируют диагностику, терапию и рабочие процессы выставления счетов, зарабатывая повторяющиеся доходы SaaS и встраивая бренд в операции поставщиков. Fisher & Paykel ускоряет интерфейсные инновации, подтвержденные грантом августа 2024 года на разработку низкого давления назальной канюли, оптимизированной для ночного использования[3]Source: Fisher & Paykel Healthcare, "Grant Announcement," medicaldevice-network.com. Inspire Medical Systems, между тем, командует сегментом имплантируемой нейростимуляции после того, как его устройство следующего поколения получило одобрение FDA в августе 2024 года[4]Source: Inspire Medical Systems, "FDA Clearance Press Release," massdevice.com.

Конкурентный риск теперь также исходит от фирм потребительской электроники. Одобренный FDA алгоритм обнаружения апноэ сна Samsung для его Galaxy Watch позиционирует носимые экраны как диагностический шлюз первого касания. Хотя умные часы не заменяют подтверждающее тестирование, они расширяют пул направлений и могут отвлечь владение данными от производителей устройств наследия. Действующие игроки поэтому заключают альянсы с операторами телемедицины для блокировки интеграции путей ухода, привязки финансирования устройств к документированной приверженности и обеспечения деидентифицированных наборов данных для усовершенствования машинного обучения.

Лидеры индустрии устройств для лечения апноэ сна

-

ResMed Inc.

-

Koninklijke Philips N.V.

-

Fisher & Paykel Healthcare Ltd.

-

Drive DeVilbiss Healthcare LLC

-

Nihon Kohden Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: ResMed запустил NightOwl, одобренный FDA домашний тест на апноэ сна, теперь доступный по всей территории США, оснащенный небольшим датчиком на кончике пальца, который может захватывать до 10 ночей данных о сне и интегрируется с цифровыми диагностическими платформами компании для повышения доступности и удобства в тестировании апноэ сна.

- Август 2024: Inspire Medical Systems получил одобрение FDA для своего нейростимулятора следующего поколения, повышающего комфорт пациентов и долговечность батареи при консолидации своей ниши в имплантируемых решениях.

- Февраль 2024: Samsung получил разрешение FDA на обнаружение апноэ сна на Galaxy Watch, отмечая первый диагностический путь на основе часов.

- Сентябрь 2024: FDA одобрил оральный аппликатор Vivos для педиатрического использования, расширяя не-CPAP варианты у детей.

- Август 2024: Fisher & Paykel Healthcare получил исследовательский грант на разработку нового назального интерфейса, направленного на снижение пролежней в домашних условиях, сигнализируя продолжение интерфейсных инноваций.

- Май 2024: ResMed представил реальные доказательства на ATS 2024, показывающие сниженную госпитализацию у пациентов, лечимых ПДД, укрепляя дело возмещения.

Область действия глобального отчета по рынку устройств для лечения апноэ сна

Согласно области действия, апноэ сна является серьезным расстройством сна, при котором дыхание повторно колеблется. Существует три основных типа апноэ сна, обструктивное апноэ сна, центральное апноэ сна и синдром сложного апноэ сна.

Рынок устройств для лечения апноэ сна сегментирован по диагностическим устройствам (полисомнографические устройства (ПСГ), пульсоксиметры и актиграфические устройства), терапевтическим устройствам (устройства положительного давления в дыхательных путях (ПДД), кислородные устройства, оральные аппликаторы, устройства адаптивной серво-вентиляции (ASV) и маски и аксессуары) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Отчет по рынку также охватывает приблизительные размеры рынков и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в млн долларов США) для вышеупомянутых сегментов.

| Полисомнографические системы (ПСГ) |

| Наборы для домашнего тестирования сна (HST) |

| Пульсоксиметры |

| Актиграфические носимые устройства |

| Устройства положительного давления в дыхательных путях (ПДД) | Постоянное положительное давление в дыхательных путях (CPAP) |

| Двухуровневое положительное давление в дыхательных путях (BiPAP) | |

| Автоматическое положительное давление в дыхательных путях (Auto-PAP) | |

| Устройства кислородной терапии | Стационарные кислородные концентраторы |

| Портативные кислородные концентраторы | |

| Оральные аппликаторы | |

| Адаптивная серво-вентиляция (ASV) | |

| Назальные и полнолицевые маски | |

| Аксессуары и расходные материалы |

| Лаборатории сна и больницы |

| Домашние условия |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По диагностическим устройствам | Полисомнографические системы (ПСГ) | |

| Наборы для домашнего тестирования сна (HST) | ||

| Пульсоксиметры | ||

| Актиграфические носимые устройства | ||

| По терапевтическим устройствам | Устройства положительного давления в дыхательных путях (ПДД) | Постоянное положительное давление в дыхательных путях (CPAP) |

| Двухуровневое положительное давление в дыхательных путях (BiPAP) | ||

| Автоматическое положительное давление в дыхательных путях (Auto-PAP) | ||

| Устройства кислородной терапии | Стационарные кислородные концентраторы | |

| Портативные кислородные концентраторы | ||

| Оральные аппликаторы | ||

| Адаптивная серво-вентиляция (ASV) | ||

| Назальные и полнолицевые маски | ||

| Аксессуары и расходные материалы | ||

| По конечным пользователям | Лаборатории сна и больницы | |

| Домашние условия | ||

| Другие конечные пользователи | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Насколько большой рынок устройств для лечения апноэ сна?

Ожидается, что размер рынка устройств для лечения апноэ сна достигнет 8,79 млрд долларов США в 2025 году и будет расти с CAGR 7,33% до 12,54 млрд долларов США к 2030 году.

Каков текущий размер рынка устройств для лечения апноэ сна?

В 2025 году ожидается, что размер рынка устройств для лечения апноэ сна достигнет 8,80 млрд долларов США.

Кто являются ключевыми игроками на рынке устройств для лечения апноэ сна?

Fisher & Paykel Healthcare Limited, Koninklijke Philips NV, Invacare Corporation, Resmed и Natus Medical Incorporated являются основными компаниями, работающими на рынке устройств для лечения апноэ сна.

Какой регион растет быстрее всего на рынке устройств для лечения апноэ сна?

Азиатско-Тихоокеанский регион, по оценкам, будет расти с самым высоким CAGR в прогнозном периоде (2025-2030).

Какой регион имеет наибольшую долю на рынке устройств для лечения апноэ сна?

В 2025 году Северная Америка составляет наибольшую долю рынка на рынке устройств для лечения апноэ сна.

Последнее обновление страницы: