Размер и доля рынка Центра Операций Безопасности как Услуги

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

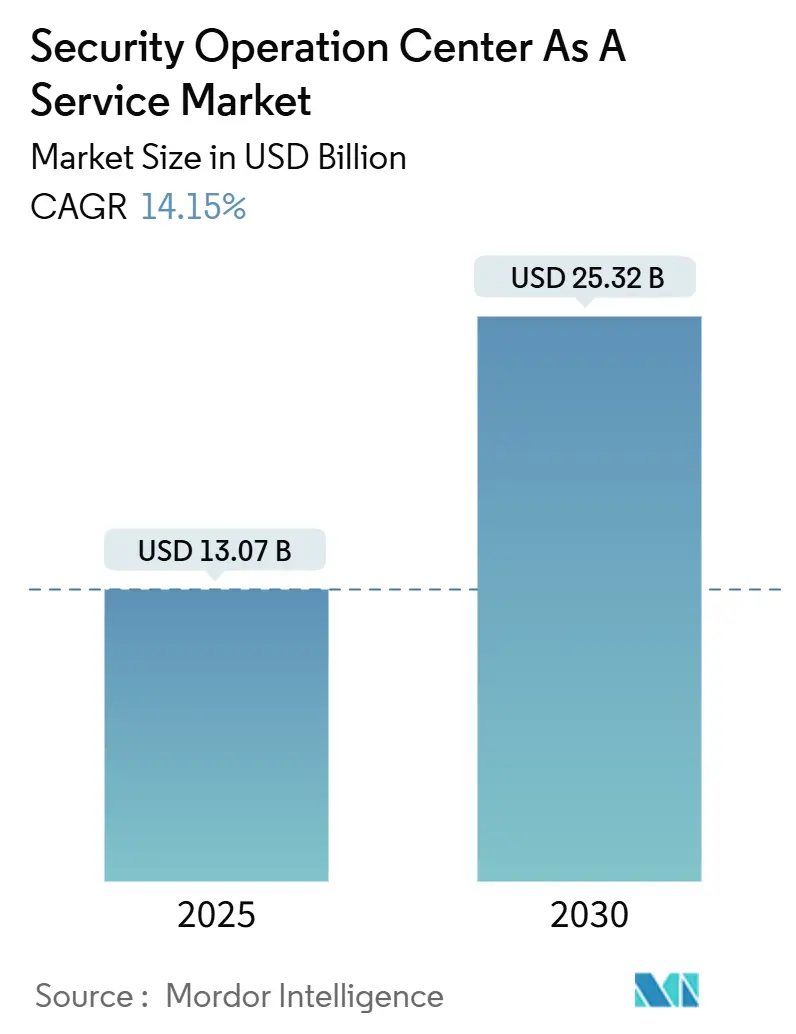

| Размер Рынка (2025) | 13.07 Миллиардов долларов США |

| Размер Рынка (2030) | 25.32 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 14.15% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка Центра Операций Безопасности как Услуги от Mordor Intelligence

Рынок Центра Операций Безопасности как Услуги оценивается в 13,07 млрд USD в 2025 году и, согласно прогнозу, достигнет 25,32 млрд USD к 2030 году, расширяясь со среднегодовым темпом роста 14,15%. Быстрый рост обусловлен переходом от реактивной защиты к постоянному обнаружению и реагированию на основе ИИ. Аутсорсинговые модели решают двойную проблему усиливающихся многовекторных атак и острого дефицита талантов, соответствуя при этом более строгим требованиям раскрытия информации, которые требуют круглосуточного покрытия. Крупные предприятия остаются основными покупателями, но экономичные услуги на основе подписки теперь открывают дверь для более мелких фирм к получению корпоративной защиты. Доставка через публичное облако доминирует благодаря ускорению развертывания, хотя гибридные архитектуры набирают популярность, поскольку клиенты балансируют требования суверенитета с гибкостью. Консолидация, подчеркнутая приобретением Sophos компании Secureworks, указывает на отрасль, движущуюся к единым платформам, объединяющим управление журналами, продвинутую аналитику и автономное реагирование.

Ключевые выводы отчета

- По размеру предприятий крупные предприятия занимали 62,3% доли рынка Центра Операций Безопасности как Услуги в 2024 году, в то время как малые и средние предприятия растут со среднегодовым темпом роста 15,7% до 2030 года.

- По типу услуг Мониторинг Безопасности и Управление Журналами контролировали 34,5% доли выручки в 2024 году; Управляемое Обнаружение и Реагирование продвигается со среднегодовым темпом роста 14,3% до 2030 года.

- По модели развертывания сегмент публичного облака лидировал с 42,5% внедрением в 2024 году, в то время как гибридные облачные конфигурации прогнозируются к росту со среднегодовым темпом роста 16,2%.

- По отрасли конечных пользователей Банковские, Финансовые Услуги и Страхование составляли 27,7% размера рынка Центра Операций Безопасности как Услуги в 2024 году; Здравоохранение и Науки о Жизни прогрессирует со среднегодовым темпом роста 14,5%.

- По географии Северная Америка внесла 26,5% выручки в 2024 году, в то время как Азиатско-Тихоокеанский регион идет к среднегодовому темпу роста 15,2% до 2030 года.

Глобальные тенденции и инсайты рынка Центра Операций Безопасности как Услуги

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Экспоненциальный рост многовекторных кибератак | +3.2% | Глобально | Краткосрочно (≤ 2 лет) |

| Эскалация дефицита специалистов по кибербезопасности | +2.8% | Северная Америка и ЕС | Среднесрочно (2-4 года) |

| Расширение облачной и гибридной ИТ-поверхности атак | +2.5% | Глобально | Среднесрочно (2-4 года) |

| Регулятивное давление для раскрытия инцидентов в реальном времени | +2.1% | Северная Америка и ЕС | Краткосрочно (≤ 2 лет) |

| Требования киберстрахования для 24/7 MDR | +1.9% | Глобально | Среднесрочно (2-4 года) |

| Конвергенция OT/IoT, требующая единой видимости | +1.8% | Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Экспоненциальный рост многовекторных кибератак

Атаки теперь охватывают облачные рабочие нагрузки, промышленные системы управления и конечные точки сотрудников, заставляя предприятия ежедневно коррелировать миллиарды событий. Нарушения операционных технологий выросли на 73% год к году, а простои могут стоить производителям 1 млн USD в день.[1]Fortinet, "Fortinet Reports First Quarter 2025 Financial Results," fortinet.comПлатформы Ransomware-as-a-Service дополнительно снижают барьер для противников, что толкает покупателей к SOCaaS на основе ИИ для выявления неизвестных паттернов в реальном времени. Автономное расследование сокращает человеческие усилия, а единая телеметрия угроз сокращает время пребывания.

Эскалация дефицита специалистов по кибербезопасности

Тридцать два процента европейских фирм до сих пор не могут заполнить критические должности в сфере безопасности, особенно позиции архитекторов и инженеров.[2]European Union Agency for Cybersecurity, "Cybersecurity Skills Gap in Europe," europa.eu Инфляция зарплат оставляет многие организации неспособными обеспечить круглосуточное покрытие. Аутсорсинговые SOC предоставляют сертифицированных аналитиков, в то время как инструменты автоматизации, такие как 11 ИИ-агентов Microsoft Security Copilot, перенаправляют дефицитный персонал на стратегические задачи.

Расширение облачной и гибридной ИТ-поверхности атак

Внедрение мультиоблака и граничные вычисления увеличивают слепые зоны быстрее, чем внутренние команды могут созреть. Гибридное развертывание Bank Mandiri с IBM иллюстрирует, как регулируемые предприятия стремятся к видимости через локальные, публичные и суверенные облака без создания параллельных SOC.[3]IBM, "Bank Mandiri and IBM Build Hybrid Cloud SOC," ibm.comПлатформы SOCaaS нормализуют телеметрию из разнородных сред и предоставляют единую панель расследования.

Регулятивное давление для раскрытия инцидентов в реальном времени

Комиссия по ценным бумагам и биржам США теперь требует раскрытия существенных инцидентов в течение четырех рабочих дней, делая непрерывный мониторинг обязательным, а не опциональным.[4]Cyera, "New SEC Cybersecurity Disclosure Rules Explained," cyera.io Аналогичные обязательства в рамках Директивы NIS2 Европы требуют автоматических рабочих процессов отчетности. Поставщики SOCaaS предоставляют готовые плейбуки, которые согласовывают хранение журналов, криминалистику и время уведомления с каждой юрисдикцией.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Проблемы суверенитета данных и резидентности журналов | -1.8% | ЕС и Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Сложность интеграции с устаревшими инструментами | -1.5% | Глобально | Краткосрочно (≤ 2 лет) |

| Ограниченный организационно-специфический контекст в аутсорсинговом SOC | -1.2% | Глобально | Среднесрочно (2-4 года) |

| Усталость от оповещений из-за высокого уровня ложных срабатываний | -0.9% | Глобально | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Проблемы суверенитета данных и резидентности журналов

Более 100 юрисдикций теперь ограничивают трансграничное хранение журналов, заставляя поставщиков создавать региональные узлы данных и суверенные облачные экземпляры. Эти дополнительные объекты повышают расходы и могут задержать адаптацию, особенно в секторах с детальными правилами аудита, таких как государственное управление в Германии или здравоохранение в Австралии.

Сложность интеграции с устаревшими инструментами

Предприятия часто используют десятилетние брандмауэры и проприетарное оборудование SCADA, лишенное современных API, что удлиняет циклы развертывания SOCaaS. Honeywell сообщает, что промышленные объекты могут нуждаться в аппаратных шлюзах для экспорта телеметрии, добавляя расходы и риск. Поставщики отвечают низкокодовыми коннекторами и поэтапными дорожными картами миграции, но сопротивление сохраняется там, где требования времени безотказной работы препятствуют любой установке датчиков.

Сегментный анализ

По размеру предприятий: МСП способствуют демократизации корпоративной безопасности

Крупные предприятия представляли 62,3% размера рынка Центра Операций Безопасности как Услуги в 2024 году. Они полагаются на аутсорсинговые SOC как усилители, освобождающие внутренних специалистов для архитектурной работы. В тот же период малые и средние предприятия внедряли услуги со среднегодовым темпом роста 15,7%, сигнализируя о том, что подписная цена между 64 и 250 USD на пользователя в месяц наконец подходит бюджетам среднего рынка. МСП принимают кураторские плейбуки, поскольку им не хватает внутренней экспертизы реагирования на инциденты.

Постоянная нехватка аналитиков делает внешнее покрытие SOC операционной необходимостью. Малые предприятия также ценят комплексные регулятивные инструменты, которые облегчают соответствие ISO 27001 или HIPAA без крупных капитальных затрат. Между тем, многонациональные конгломераты интегрируют выходы SOCaaS в существующие рабочие процессы SIEM для ускорения анализа первопричин. Обе когорты получают выгоду от облачных панелей мониторинга, которые приоритизируют угрозы по бизнес-воздействию, но глубина кастомизации все еще дифференцирует премиальные предложения для топового сегмента рынка.

По типу услуг: MDR становится двигателем роста

Мониторинг Безопасности и Управление Журналами командовали 34,5% выручки 2024 года. Управляемое Обнаружение и Реагирование теперь растет на 14,3% и позиционировано обогнать устаревший мониторинг, поскольку поставляет проактивную охоту, а не только записи соответствия. Клиенты BlueVoyant зафиксировали 210% ROI после консолидации инструментов под MDR, что сократило ложные срабатывания и частоту нарушений.

Платформы MDR используют машинное обучение для корреляции пользовательской, сетевой и облачной телеметрии. Интегрированная настройка реагирования на инциденты сокращает среднее время разрешения до однозначных минут, ключевой аргument продаж для регулируемых секторов. Дополнительные подписки охоты за угрозами адресуют продвинутые постоянные угрозы, которые ускользают от автоматического обнаружения. Консалтинговые дополнения, такие как настольные упражнения и пурпурное тестирование команды, завершают полноспектральные портфолио для зрелых покупателей.

По модели развертывания: Гибридное облако набирает обороты

Публичное облако все еще составляет 42,5% рынка Центра Операций Безопасности как Услуги. Быстрый запуск, ценообразование на основе использования и готовая аналитика ускоряют время защиты. Но гибридные облачные услуги растут со среднегодовым темпом роста 16,2%, поскольку фирмы смешивают публичные вычисления с локальными рабочими нагрузками, содержащими чувствительные данные. Семимесячная сборка SOC Bank Mandiri на гибридном дизайне IBM показывает, как регулируемые субъекты сохраняют контроль данных без потери аналитического масштаба.

Гибридные модели также адресуют правила суверенитета данных, поскольку прием событий может происходить внутри национальных границ перед тем, как агрегированные инсайты перемещаются в региональные хабы. Развертывания Edge и 5G вводят требования локальной обработки, дополнительно укрепляя смешанные развертывания. Частное облако остается релевантным для оборонных подрядчиков и ядерных операторов, которые требуют полной изоляции от общей инфраструктуры.

По отрасли конечных пользователей: Здравоохранение ускоряет внедрение

Сектор Банковских, Финансовых Услуг и Страхования предоставил 27,7% выручки 2024 года. Высокоценные данные и прямое монетарное воздействие от мошенничества ставят банки в авангард внедрения нулевого доверия. Автоматизация поддерживает более короткое время пребывания, которое ограничивает подлежащие отчетности события потерь.

Здравоохранение и Науки о Жизни является самым быстрым восходящим с среднегодовым темпом роста 14,5%. Больницы сталкиваются с программами-вымогателями, которые могут остановить уход за пациентами, поэтому непрерывный мониторинг критически важен. Enloe Medical Center перешел к Palo Alto Networks Unit 42 для получения круглосуточного покрытия после атаки, нарушившей критические системы. Рост телемедицины расширяет поверхность атак, а штрафы HIPAA стимулируют внешний надзор. Производство, телеком и розничная торговля остаются активными покупателями, поскольку каждый борется с конвергенцией операционных технологий, большими клиентскими базами и распределенными отпечатками филиалов.

Географический анализ

Северная Америка внесла 26,5% расходов 2024 года. Раннее внедрение облака, зрелые рынки киберстрахования, которые требуют мониторинговых контролей, и сильное венчурное финансирование создают экосистему, благоприятную для SOCaaS. Регулирования США, включая правило раскрытия инцидентов SEC, толкают даже компании средней капитализации к заключению контрактов на круглосуточное покрытие. Канада следует аналогичному пути, но придает дополнительный вес пунктам резидентности данных при выборе поставщиков.

Азиатско-Тихоокеанский регион прогнозируется к лидерству в росте со среднегодовым темпом роста 15,2% до 2030 года. Выручка публичного облака в регионе почти удвоилась между 2022 и 2024 годами, расширив пул клиентов. Правительства от Японии до Индии гармонизируют временные линии уведомления о нарушениях, поощряя платформенно-агностическое внедрение SOC. Внедрение Apollo Hospital региональной структуры SOCaaS показывает, как поставщики здравоохранения развивающихся рынков обеспечивают операции, соответствуя местным законам о конфиденциальности.

Европа остается стратегическим рынком благодаря Директиве NIS2. Операторы основных услуг должны доказать непрерывный мониторинг, управление рисками и быстрое уведомление. Средние бюджеты безопасности достигли 15 млн EUR в 2024 году, укрепляя возможность для региональных игроков SOC. Строгий суверенитет данных стимулирует спрос на поставщиков, готовых создать объекты в стране. Южная Америка, Ближний Восток и Африка поддерживают меньшие базы сегодня, но представляют растущий спрос, поскольку цифровые платежи, электронное правительство и проекты критической инфраструктуры увеличивают подверженность киберрискам.

Конкурентный ландшафт

Рынок Центра Операций Безопасности как Услуги консолидируется. Sophos завершил приобретение Secureworks за 859 млн USD в феврале 2025 года, создав объединенную платформу MDR, защищающую более 28 000 клиентов. Zscaler подписал соглашение о приобретении Red Canary, интегрируя телеметрию MDR напрямую в движки политик нулевого доверия. Эти движения иллюстрируют, как масштаб и возможности ИИ, а не чистая численность персонала, теперь определяют лидерство.

Действующие игроки, такие как Fortinet и CrowdStrike, улучшают портфолио модулями автономного реагирования. ИИ-движок Charlotte от CrowdStrike выполняет задачи сортировки и устранения, которые ранее требовали аналитиков уровня 2. Единый SASE Fortinet направляет межпродуктовую телеметрию в облачное озеро данных, генерируя 30% годовой рост для его линейки подписок Security Operations.

Новые претенденты фокусируются на агентном ИИ. Exabeam принял открытый стандарт для обмена контекстом, позволяя партнерам создавать пользовательские детекторы, в то время как его проприетарные модели ранжируют риск за минуты. Horizon3.ai привлек 73 млн USD для расширения автономного тестирования на проникновение в непрерывную валидацию, предоставляя картирование пробелов контроля в реальном времени для команд SOC. Патентная активность вокруг многомодельного обнаружения ИИ, поданная IBM и другими, создает оборонительные рвы, которые могут стимулировать будущее кросс-лицензирование.

Лидеры отрасли Центра Операций Безопасности как Услуги

-

SecureWorks Inc.

-

AT & T Cybersecurity Inc.

-

Capgemini SE

-

Cygilant Inc.

-

BlackStratus Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: CrowdStrike отчиталась о выручке Q1 FY 2026 в размере 1,1 млрд USD, увеличение на 20%, с ростом Annual Recurring Revenue на 22%

- Июнь 2025: Fortinet показал выручку Q1 2025 в размере 1,54 млрд USD, рост на 14%, в то время как ARR Security Operations вырос на 30%

- Май 2025: Zscaler достиг окончательного соглашения о покупке Red Canary, добавляя экспертизу MDR к Zero Trust Exchange.

- Май 2025: Horizon3.ai привлек 73 млн USD для масштабирования автономного тестирования на проникновение

- Апрель 2025: CrowdStrike запустил агентную платформу реагирования Charlotte AI на RSA 2025

Глобальный охват отчета по рынку Центра Операций Безопасности как Услуги

Центр операций безопасности - это централизованное подразделение, которое занимается вопросами безопасности организации на техническом уровне. Безопасность приобретает важность в корпоративной структуре. Центр операций безопасности может помочь обезопасить и обеспечить бизнес от злоумышленников. Он позволяет функциям информационной безопасности реагировать быстрее, работать более совместно и делиться знаниями более эффективно.

| Малые и средние предприятия (МСП) |

| Крупные предприятия |

| Управляемое Обнаружение и Реагирование (MDR) |

| Реагирование на Инциденты и Охота за Угрозами |

| Мониторинг Безопасности и Управление Журналами |

| Прочие |

| Публичное облако |

| Частное облако |

| Гибридное облако |

| БФСС |

| ИТ и телеком |

| Здравоохранение и науки о жизни |

| Производство |

| Правительство и государственный сектор |

| Розничная торговля и электронная коммерция |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| ОАЭ | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Нигерия | ||

| Остальная Африка | ||

| По размеру предприятий | Малые и средние предприятия (МСП) | ||

| Крупные предприятия | |||

| По типу услуг | Управляемое Обнаружение и Реагирование (MDR) | ||

| Реагирование на Инциденты и Охота за Угрозами | |||

| Мониторинг Безопасности и Управление Журналами | |||

| Прочие | |||

| По модели развертывания | Публичное облако | ||

| Частное облако | |||

| Гибридное облако | |||

| По отрасли конечных пользователей | БФСС | ||

| ИТ и телеком | |||

| Здравоохранение и науки о жизни | |||

| Производство | |||

| Правительство и государственный сектор | |||

| Розничная торговля и электронная коммерция | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| ОАЭ | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Насколько быстро растет рынок Центра Операций Безопасности как Услуги?

Ожидается, что он будет расширяться со среднегодовым темпом роста 14,15% между 2025 и 2030 годами, удваиваясь с 13,07 млрд USD до 25,32 млрд USD.

Какой тип услуг набирает наибольший импульс?

Управляемое Обнаружение и Реагирование растет со среднегодовым темпом роста 14,3%, поскольку фирмы переключаются на проактивную охоту за угрозами.

Почему малые и средние предприятия принимают SOCaaS сейчас?

Цены подписки всего от 64 USD на пользователя в месяц и острая нехватка талантов делают аутсорсинговые SOC экономически эффективной альтернативой внутренним командам.

Какой географический регион покажет самый быстрый рост?

Азиатско-Тихоокеанский регион прогнозируется к продвижению со среднегодовым темпом роста 15,2% до 2030 года, подпитываемый цифровой трансформацией и новыми регулятивными мандатами.

Последнее обновление страницы: