Размер и доля рынка услуг обогащенной коммуникации

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

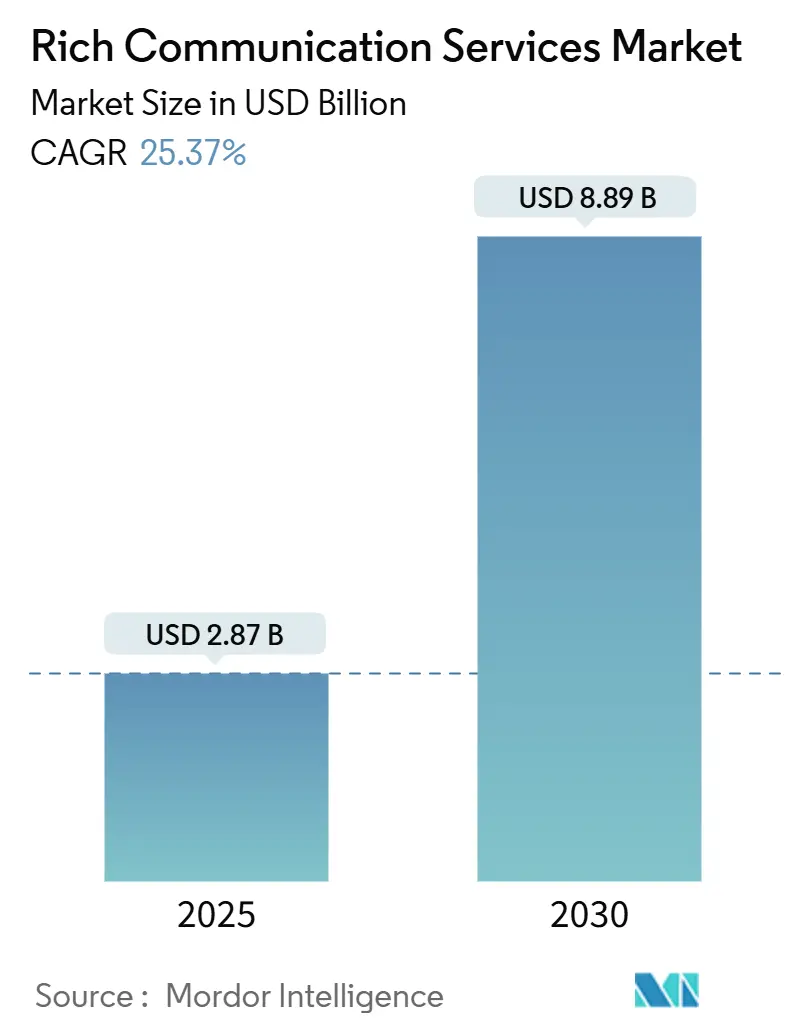

| Размер Рынка (2025) | 2.87 Миллиардов долларов США |

| Размер Рынка (2030) | 8.89 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 25.37% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка услуг обогащенной коммуникации от Mordor Intelligence

Рынок услуг обогащенной коммуникации достиг 2,87 млрд долларов США в 2025 году и, по прогнозам, вырастет до 8,89 млрд долларов США к 2030 году, демонстрируя среднегодовой темп роста 25,37%. Растущий интерес предприятий к насыщенному медиаконтентом брендированному взаимодействию с клиентами подталкивает компании к переходу от обычных SMS к интерактивным сообщениям, поддерживающим изображения, видео и интерактивные кнопки. Расширенная поддержка операторов связи, включение RCS в iOS 18 и отчет Google о более чем 1 миллиарде RCS-сообщений в день в США подчеркивают переломный момент в массовом внедрении. Крупные предприятия остаются основным источником дохода, однако облачные CPaaS-платформы снижают барьеры входа для малого и среднего бизнеса. Географическая динамика наиболее сильна в Азиатско-Тихоокеанском регионе, поскольку региональные операторы используют сети 5G для поддержки трафика богатых медиа, в то время как Северная Америка сохраняет лидерство благодаря давней совместимости операторов. Регулятивные меры по внедрению верифицированных идентификаторов отправителей создают дополнительный спрос со стороны предприятий, которым необходимы безопасные, аутентифицированные каналы для связи с клиентами.[1]FCC, "Emergency Communications by Rich Communication Services," FCC, fcc.gov

Ключевые выводы отчета

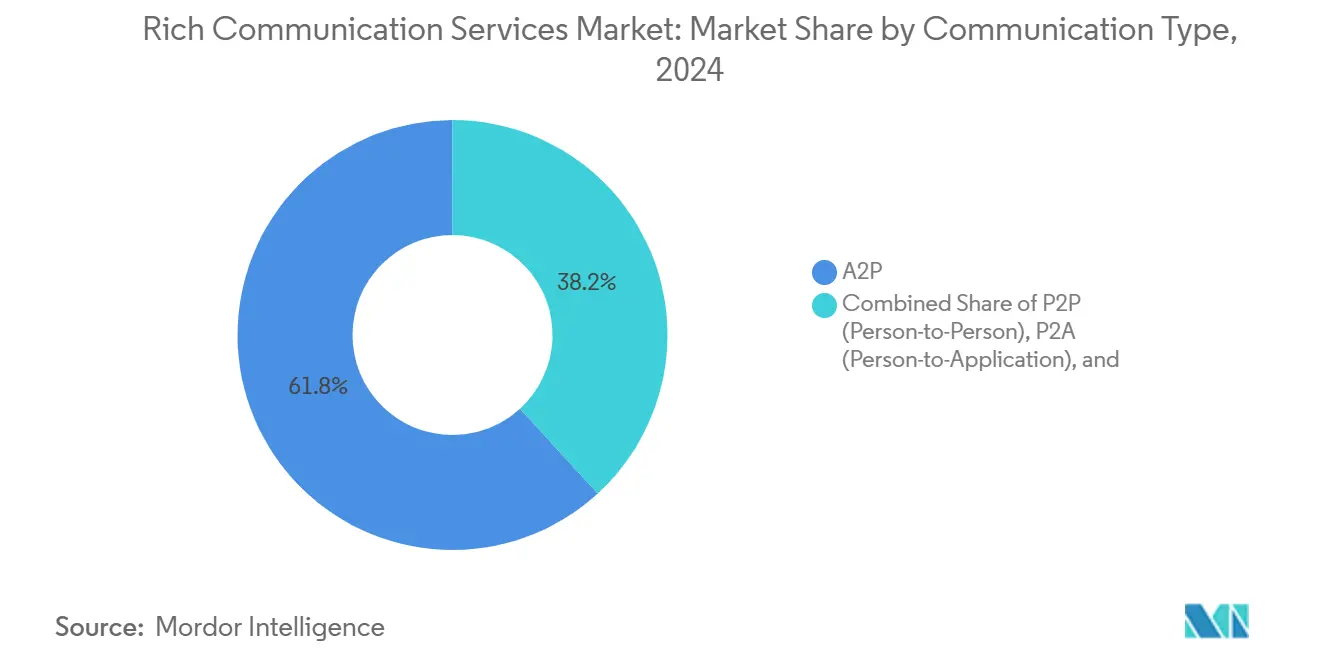

- По типу коммуникации трафик 'приложение-персона' лидировал с 61,8% доли рынка услуг обогащенной коммуникации в 2024 году; прогнозируется, что трафик 'персона-приложение' будет расширяться со среднегодовым темпом роста 31,5% до 2030 года.

- По модели развертывания облачные решения составили 72,9% выручки в 2024 году, в то время как локальные решения отставали, но остаются необходимыми для отраслей со строгими требованиями к суверенитету данных.

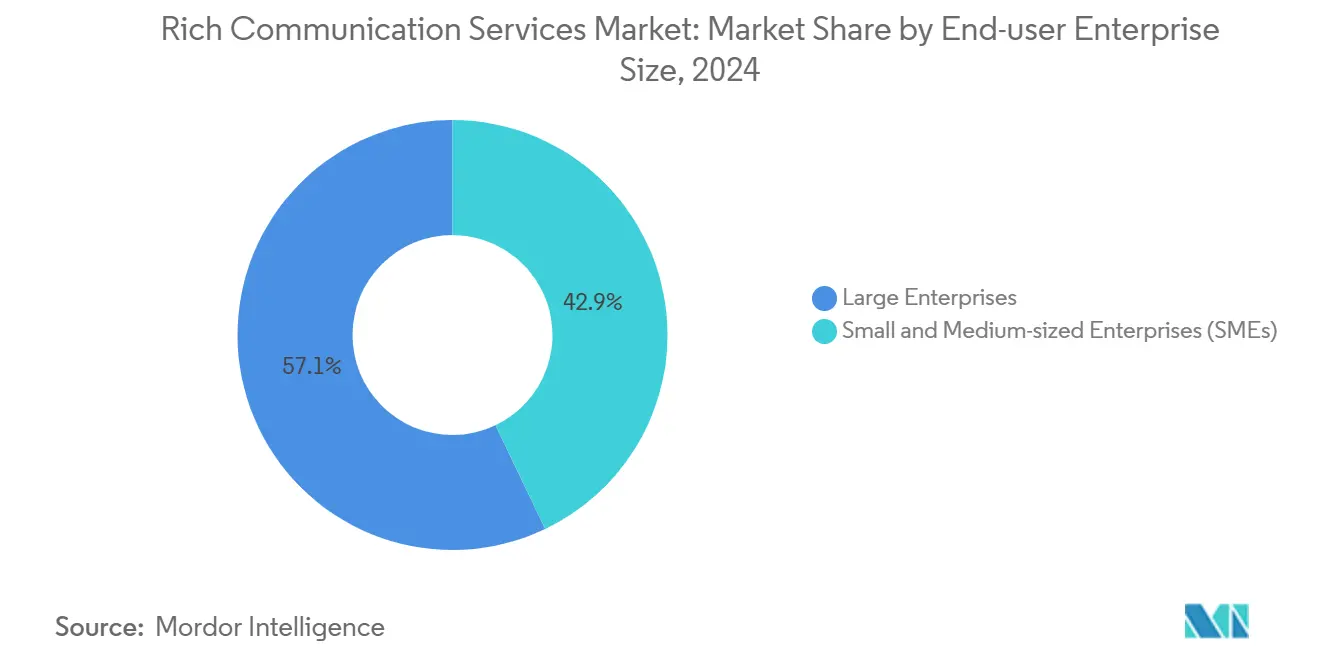

- По размеру предприятий крупные организации удерживали 57% выручки 2024 года, тогда как МСП демонстрируют самый быстрый среднегодовой темп роста 29,3% до 2030 года по мере распространения доступных SaaS-предложений.

- По отраслям конечных пользователей розничная торговля и электронная коммерция захватили 26,3% выручки в 2024 году; этот сегмент готов к среднегодовому темпу роста 32,9% до 2030 года на фоне развития диалоговой коммерции.

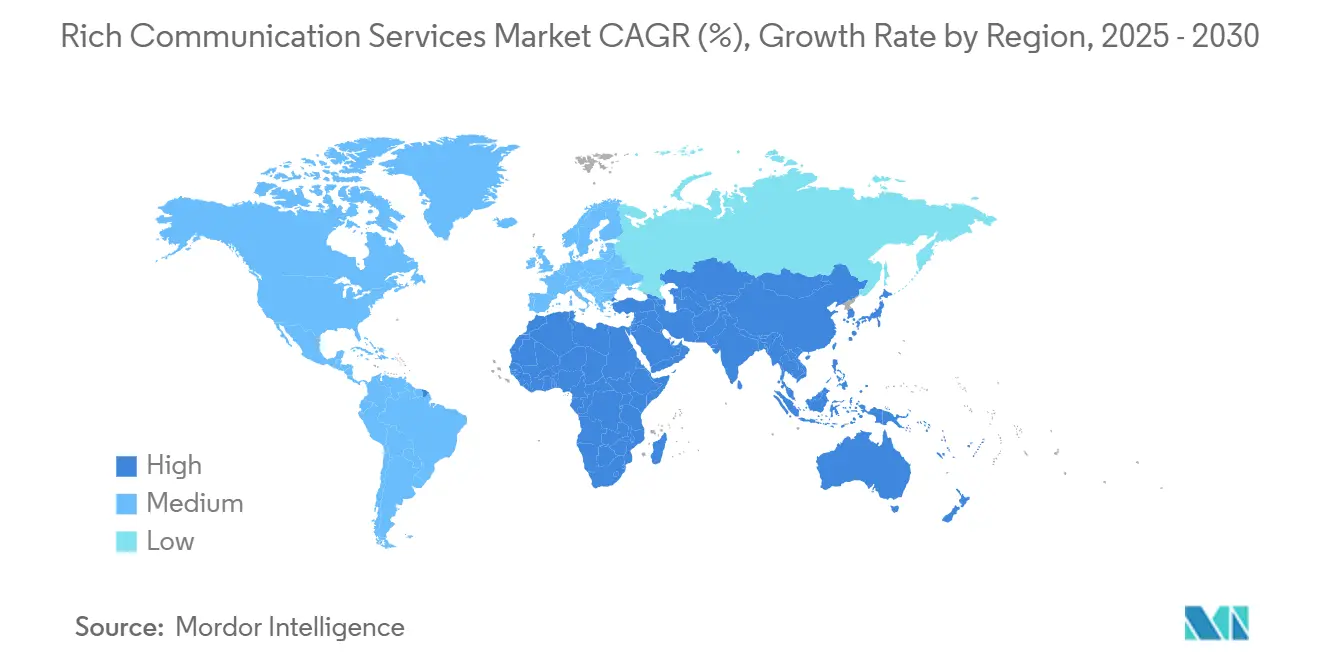

- По регионам Северная Америка контролировала 38,5% выручки в 2024 году; Азиатско-Тихоокеанский регион является быстрорастущим регионом со среднегодовым темпом роста 30,4%.

Глобальные тенденции и аналитика рынка услуг обогащенной коммуникации

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Спрос предприятий на A2P RCS бизнес-сообщения | +6.2% | Глобальный, сильнейший в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Поддержка iOS-18 и расширение предустановок Android OEM | +5.8% | Глобальный, ускоренный в Северной Америке и Азиатско-Тихоокеанском регионе | Краткосрочный (≤ 2 лет) |

| Развертывание 5G, стимулирующее трафик богатых медиа высокого разрешения | +4.3% | Ядро Азиатско-Тихоокеанского региона, распространение на Северную Америку и Европу | Долгосрочный (≥ 4 лет) |

| Регулятивный сдвиг к верифицированному идентификатору отправителя и правилам борьбы со спамом | +3.1% | Европа и Северная Америка, расширение в Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Интеграция CPaaS, открывающая омниканальную оркестровку | +2.9% | Глобальный, ориентированный на корпоративные рынки | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Спрос предприятий на A2P RCS бизнес-сообщения

A2P-кампании обеспечивают заметно более высокие коэффициенты конверсии и кликабельности, чем устаревшие SMS, побуждая бренды в банковской сфере и розничной торговле перенаправлять значительные расходы на этот канал.[2]Vodafone Group, "Enterprise Messaging Strategy Whitepaper," Vodafone, vodafone.com Мультимедийные карточки и предлагаемые ответы позволяют маркетологам направлять покупателей от осведомленности к покупке в рамках одного потока разговора, генерируя в 6,2 раза больший ROI, чем базовые текстовые рассылки. CPaaS-поставщики отреагировали встраиванием low-code шаблонов, рабочих процессов соответствия требованиям и аналитики в реальном времени, которая количественно оценивает прирост по сравнению с email и push-программами приложений. Ранние последователи, такие как глобальные банки, сообщают о 10% конверсии от персонализированных чатов по продаже кредитов, подтверждая потенциал роста доходов. По мере того как все больше предприятий становятся свидетелями воздействия, использование A2P готово поддержать общее расширение рынка услуг обогащенной коммуникации в течение прогнозного окна.

Поддержка iOS-18 и расширение предустановок Android OEM

Решение Apple встроить RCS в iOS 18 устраняет исторический разрыв в совместимости, который направлял трафик к OTT-приложениям; почти 900 миллионов активных iPhone мгновенно становятся доступными через операторские обогащенные сообщения.[3]Tim Cook, "Apple WWDC 2024 Keynote," Apple, apple.com Стандартное принятие Samsung Messages от Google на устройствах Galaxy еще больше усиливает глобальный охват. Унифицированный опыт устраняет пикселизированные изображения, сломанные групповые чаты и фрагментацию зеленых/синих чатов, которая отпугивала потребителей. Предприятия получают предсказуемый охват операционных систем, открывая более крупные адресуемые аудитории без поддержания параллельных OTT-каналов. Этот сетевой эффект уже виден в пилотных кампаниях, которые зафиксировали на 25% более высокую вовлеченность после развертывания Apple.

Развертывание 5G, стимулирующее трафик богатых медиа высокого разрешения

Массовая доступность 5G повышает пропускную способность устройств и снижает задержку, так что видео высокого разрешения, карусельные изображения и интерактивные формы мгновенно загружаются внутри потока сообщений. Операторы, такие как Verizon, продолжают выделять многомиллиардные бюджеты на 5G; эти инвестиции напрямую повышают потолок размера и качества полезной нагрузки сообщений. На ранних рынках 5G - в Японии, Южной Корее - коэффициенты принятия RCS превышают 70%, поддерживая тезис о том, что сети следующего поколения способствуют принятию обогащенных коммуникаций. По мере распространения покрытия 5G через густонаселенные экономики Азиатско-Тихоокеанского региона, повышенные медиа-возможности будут действовать как мультипликатор спроса для корпоративных кампаний.

Регулятивный сдвиг к верифицированному идентификатору отправителя и правилам борьбы со спамом

Правительства теперь считают аутентификацию сообщений критически важной для доверия потребителей. FCC требует верифицированные идентификаторы отправителей для экстренных текстов, в то время как Европейский союз продвигает положения Закона о цифровых рынках, требующие совместимости сообщений.[4]RapidSOS, "RCS for Next-Gen 911 Services," RapidSOS, rapidsos.com RCS выигрывает от встроенной верификации и оценки спама, позволяя предприятиям удовлетворять требования соответствия без дополнительных API. Для потребителей видимость брендированного логотипа и галочки снижает опасения фишинга, уменьшая коэффициенты отказа. Чистый эффект - регулятивное притяжение в пользу RCS перед нерегулируемыми OTT-каналами, особенно в финансовых услугах и здравоохранении, где аудиторские следы обязательны.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Фрагментированная глобальная совместимость операторов | -4.7% | Глобальный, наиболее серьезный на развивающихся рынках | Среднесрочный (2-4 года) |

| Отсутствие полного сквозного шифрования | -3.2% | Европа и Северная Америка | Краткосрочный (≤ 2 лет) |

| OTT-суперприложения, каннибализирующие долю корпоративного кошелька | -2.8% | Азиатско-Тихоокеанский регион и Латинская Америка | Долгосрочный (≥ 4 лет) |

| Неясные модели монетизации операторов | -1.9% | Глобальный | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Фрагментированная глобальная совместимость операторов

Только 57 операторов приведены в соответствие с GSMA Universal Profile 3.0, создавая пробелы, которые ухудшают трансграничный опыт. Предприятия, отправляющие кампании в несколько регионов, должны поддерживать резервные SMS или OTT-каналы, повышая стоимость и операционную сложность. Хотя хабы, такие как Google Jibe и проекты GSMA Interconnect, предназначены для упрощения маршрутизации, неравномерная реализация ограничивает масштаб. Транснациональные компании продолжают лоббировать согласованные SLA перед миграцией высокоценного трафика, задерживая перераспределение доходов в сторону RCS.

Отсутствие полного сквозного шифрования

Текущее шифрование RCS работает только для трафика Android-Android через Google Messages, оставляя iOS и разговоры со смешанными ОС вне защитной оболочки. Финансовые учреждения и поставщики медицинских услуг, подпадающие под строгие правила конфиденциальности, остаются неохотными использовать RCS для конфиденциальных полезных нагрузок. Обещание Apple о зашифрованном RCS повышает базовый уровень безопасности, но может все еще конфликтовать с определенными правительственными законами о наблюдении. До прихода универсально принятого слоя шифрования опасения по поводу конфиденциальности будут ограничивать принятие в вертикалях с высокими требованиями к соответствию.

Сегментный анализ

По типу коммуникации: A2P командует лидерством в доходах

A2P-трафик обеспечил 61,8% доходов 2024 года, что делает его основой рынка услуг обогащенной коммуникации. Банки, ритейлеры и авиакомпании используют мультимедийные карточки и быстрые ответы для превращения рутинных уведомлений в диалоговые точки контакта, которые приносят дополнительные продажи. Разговоры 'персона-приложение', хотя в настоящее время меньше, расширяются на 31,5% ежегодно по мере созревания AI-чатботов и роста комфорта потребителей при совершении транзакций внутри потока. Этот рост увеличит размер рынка услуг обогащенной коммуникации для P2A-потоков двузначными темпами до 2030 года.

Предприятия документируют скачки конверсии на 8-10 процентных пунктов при переводе промоакций лояльности с SMS на RCS. Кейс-стади в Индии показывают 358% всплеск трафика для CPaaS-провайдера Gupshup после интеграции чатботов Vertex AI. Использование 'персона-персона' также растет на рынках с бесшовным iOS-Android interconnect, хотя монетизация управляется операторами, а не предприятиями. Высокозанимающие секторы, такие как игры и продажа билетов, полагаются на P2A-потоки для управления списками ожидания и аутентификации, сигнализируя об эволюционирующем миксе в иерархии типов коммуникации.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По модели развертывания: Доминирование облака отражает API-первые стратегии

Облачные платформы генерировали 72,9% доходов 2024 года, отражая более широкие корпоративные переходы к устранению тяжелых по капиталовложениям локальных шлюзов сообщений. Транснациональные бренды предпочитают облачный RCS, поскольку он согласуется с существующими CRM, CDP и стеками автоматизации маркетинга через REST API.

Локальные среды остаются нетривиальными в секторах, таких как оборона, здравоохранение и правительство, где законы о резидентности данных требуют локальной обработки. Эти развертывания готовы выиграть от гибридных архитектур, в которых конфиденциальный контент отображается за брандмауэром, в то время как глобальный охват использует публично-облачные interconnects. Публичная бета Twilio подчеркивает стремление поставщика абстрагировать сложность операторов за SDK, позволяя разработчикам запускать RCS наряду с SMS, WhatsApp и email в одной панели управления.

По размеру предприятия конечного пользователя: МСП ускоряют внедрение

Крупные организации удерживали 57,09% доходов 2024 года, привлеченные глобальным охватом, верификацией бренда и аналитическими панелями, которые вписываются в существующие martech-процессы. Однако МСП готовы расти на 29,3% в год, поскольку SaaS-провайдеры объединяют RCS в планы начального уровня с drag-and-drop шаблонами. Эта демократизация расширит долю рынка услуг обогащенной коммуникации, удерживаемую МСП, примерно до одной трети к 2030 году.

Более мелкие ритейлеры развертывают диалоговые каталоги со встроенными кнопками 'заплатить сейчас', превращая одно сообщение в витрину. Автоматизированные функции соответствия требованиям освобождают команды с ограниченными ресурсами от управления отказами и аудитами защиты данных. По мере созревания low-code инструментария время адаптации сокращается с недель до часов, устраняя еще один барьер для принятия малым бизнесом.

По отрасли конечного пользователя: Розничная торговля и электронная коммерция лидируют в диалоговой коммерции

Розничная торговля сохранила 26,3% доли доходов в 2024 году благодаря продуктовым каруселям, персонализированным промоакциям и оформлению заказа внутри чата, все это сокращает трение в пути клиента. Среднегодовой темп роста сегмента 32,9% подтолкнет размер рынка услуг обогащенной коммуникации для розничной торговли к 3,2 млрд долларов США к 2030 году. Банковские и финансовые услуги быстро следуют, используя RCS для двухфакторной аутентификации, обновлений портфеля и интерактивных отчетов.

Поставщики медицинских услуг опираются на RCS для напоминаний о встречах и подсказок о приверженности к лекарствам, снижая коэффициенты неявки. Туристические бренды отправляют динамические посадочные талоны, которые автоматически обновляют изменения гейтов, в то время как медиа-фирмы распространяют трейлеры и предложения билетов. Между отраслями венчурный капитал течет в плагины, которые соединяют корзины электронной коммерции, платежные шлюзы и движки лояльности непосредственно с RCS-полезными нагрузками, расширяя монетизируемые варианты использования.

Географический анализ

Северная Америка генерировала 38,5% доходов 2024 года, опираясь на раннее принятие универсального профиля по Verizon, AT&T и T-Mobile. Раскрытие Google более 1 миллиарда ежедневных RCS-сообщений в США иллюстрирует зрелое потребительское принятие. Регулятивная ясность также помогает: FCC теперь признает RCS для экстренных 911-текстов, поощряя муниципалитеты и предприятия одинаково принимать аутентифицированный канал. Высокий ARPU региона позволяет операторам захватывать дополнительную выручку через сборы за бизнес-сообщения.

Азиатско-Тихоокеанский регион является самой быстрорастущей географией со среднегодовым темпом роста 30,4%, стимулируемой сверхвысоким проникновением смартфонов и правительственными программами цифровизации. Индия регистрирует 50 миллионов ежемесячных корпоративных сообщений на одной CPaaS-платформе и, по прогнозам, превзойдет Северную Америку по объему трафика к 2027 году. Япония и Южная Корея демонстрируют коэффициенты пользователей RCS плюс-70%, доказывая, как плотность 5G коррелирует с принятием богатых медиа. Несмотря на фрагментированные операторские ландшафты, инициативы, такие как GSMA Interconnect Hub, нацелены на упрощение трансграничной маршрутизации, еще больше стимулируя рынок услуг обогащенной коммуникации в регионе.

Европа демонстрирует устойчивое расширение, поскольку регулирование защиты данных и правила совместимости Закона о цифровых рынках благоприятствуют верифицированным, контролируемым операторами сообщениям перед нерегулируемыми OTT-приложениями. Доходы Deutsche Telekom в размере 115,8 млрд евро в 2024 году включают растущую долю от RCS-enabled услуг добавленной стоимости. Напротив, дебаты в Великобритании о законном перехвате vis-à-vis зашифрованного RCS Apple показывают, что регулятивная неопределенность может временно ослабить развертывание, тем не менее предприятия продолжают пилотные проекты для оценки роста вовлеченности. Латинская Америка остается на раннем этапе, но примечательна сверхразмерным использованием диалоговой коммерции, особенно в Бразилии, где операторы первого уровня завершили свои первые крупномасштабные кампании в течение 2024 года.

Конкурентный ландшафт

Рынок услуг обогащенной коммуникации показывает умеренную консолидацию, поскольку лидеры CPaaS покупают региональных специалистов по голосу, сообщениям и маршрутизации для укрепления глобального покрытия. Покупка Sinch Inteliquent за 1,14 млрд долларов США обеспечивает прямое interconnect с американскими операторами, снижая задержку и стоимость для A2P-трафика. Ожидающееся поглощение Route Mobile группой Proximus поднимет совокупную выручку выше 2 млрд евро к 2026 году, закладывая основу для пан-европейской платформы. Twilio противодействует, ускоряя скорость продукта, включая RCS в свою омниканальную студию для защиты доли от недавно усилившихся конкурентов.

Технологическая дифференциация все больше вращается вокруг AI и автоматизации. Gupshup встраивает Google Vertex AI для создания самообучающихся чат-потоков, которые выдают персонализированные предложения на лету, сокращая ручной дизайн кампаний и улучшая статистический подъем. Infobip развертывает предсказательную сегментацию аудитории, в то время как Samsung подает патенты на наложения дополненной реальности для будущих форматов сообщений. Провайдеры с собственными моделями данных получают преимущество, переводя поведение клиентов в блоки контента, повышающие конверсию.

Региональные операторы также играют роль посредников: альянс Singtel с Sinch охватывает Сингапур, Малайзию и Индонезию, объединяя операторский охват с CPaaS-оркестровкой. Эта тенденция позиционирует телекоммуникационные компании не просто как глупые трубы, но как со-владельцев корпоративных стеков вовлечения. Конкурентное давление поэтому смещается к обеспечению эксклюзивных операторских API, более глубоких интеграций кошельков и продвинутых функций соответствия требованиям, которые отвечают вертикально-специфическим потребностям.

Лидеры индустрии услуг обогащенной коммуникации

-

Huawei Technologies Co. Ltd

-

Google LLC

-

AT&T Inc.

-

Verizon Communications Inc.

-

Vodafone Group plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Attentive представила RCS Business Messaging на Shoptalk 2025, нацеливаясь на 2,2 миллиарда активных абонентов к 2028 году через AI-персонализацию, поддерживаемую Verizon, AT&T и T-Mobile.

- Ноябрь 2024: Samsung и Google расширили свое партнерство для предустановки Messages от Google на устройствах Galaxy, позиционируя RCS как глобальный стандарт сообщений по умолчанию.

- Октябрь 2024: Sinch и Singtel запустили первую в Сингапуре услугу RCS Business Messaging, расширяя региональное покрытие CPaaS в Азиатско-Тихоокеанском регионе.

- Июнь 2024: Infobip интегрировала Google Vertex AI со своей RCS-платформой, позволяя брендам развертывать интеллектуальные чатботы для автоматизированных взаимодействий с клиентами.

Охват глобального отчета по рынку услуг обогащенной коммуникации

Услуга обогащенных коммуникаций (RCS) - это платформа, которая обеспечивает обогащенные коммуникационные услуги/опыт за пределами простого текста, универсальное решение, предоставляющее потребителям мгновенные сообщения, живое видео и обмен файлами на всех типах коммуникационных устройств. Исследование отслеживает текущее принятие и ожидаемые будущие тенденции, связанные с RCS, который является протоколом между мобильными операторами и телефонами, который, как ожидается, заменит традиционные коммуникации на основе SMS.

Рынок услуг обогащенной коммуникации сегментирован по вертикали конечного пользователя (банки и финансовые услуги, медиа и развлечения, путешествия и гостеприимство, розничная торговля, здравоохранение и другие вертикали конечного пользователя) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир).

Размеры рынка и прогнозы представлены в стоимостном выражении (доллары США) для всех вышеуказанных сегментов.

| A2P (приложение-персона) |

| P2P (персона-персона) |

| P2A (персона-приложение) |

| Прочие |

| Облачная |

| Локальная |

| Малые и средние предприятия (МСП) |

| Крупные предприятия |

| Банки и финансовые услуги |

| Медиа и развлечения |

| Розничная торговля и электронная коммерция |

| Путешествия и гостеприимство |

| Здравоохранение |

| IT и телеком |

| Прочие |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Испания | ||

| Швейцария | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Малайзия | ||

| Сингапур | ||

| Вьетнам | ||

| Индонезия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальная часть Ближнего Востока | ||

| Африка | Нигерия | |

| Южная Африка | ||

| Остальная часть Африки | ||

| По типу коммуникации | A2P (приложение-персона) | ||

| P2P (персона-персона) | |||

| P2A (персона-приложение) | |||

| Прочие | |||

| По модели развертывания | Облачная | ||

| Локальная | |||

| По размеру предприятия конечного пользователя | Малые и средние предприятия (МСП) | ||

| Крупные предприятия | |||

| По отрасли конечного пользователя | Банки и финансовые услуги | ||

| Медиа и развлечения | |||

| Розничная торговля и электронная коммерция | |||

| Путешествия и гостеприимство | |||

| Здравоохранение | |||

| IT и телеком | |||

| Прочие | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная часть Южной Америки | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Россия | |||

| Испания | |||

| Швейцария | |||

| Остальная часть Европы | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Малайзия | |||

| Сингапур | |||

| Вьетнам | |||

| Индонезия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальная часть Ближнего Востока | |||

| Африка | Нигерия | ||

| Южная Африка | |||

| Остальная часть Африки | |||

Ключевые вопросы, на которые дается ответ в отчете

Насколько быстро, как ожидается, будет расти рынок услуг обогащенной коммуникации?

Прогнозируется, что рынок будет расширяться со среднегодовым темпом роста 25,37% с 2,87 млрд долларов США в 2025 году до 8,89 млрд долларов США к 2030 году.

Какой сегмент в настоящее время вносит наибольший вклад в доходы?

Сообщения 'приложение-персона' обеспечили 61,8% доходов 2024 года, что делает их единственным крупнейшим сегментом.

Почему МСП так быстро принимают RCS?

Облачные CPaaS-модели предоставляют недорогие API и готовые шаблоны, позволяя МСП запускать брендированные кампании без больших IT-инвестиций.

Какой регион растет быстрее всего на рынке услуг обогащенной коммуникации?

По оценкам, Азиатско-Тихоокеанский регион будет расти с самым высоким среднегодовым темпом роста в течение прогнозного периода (2025-2030).

Какую роль играет 5G в принятии RCS?

Сети 5G поддерживают медиа высокого разрешения и взаимодействия с низкой задержкой, обеспечивая более богатый опыт внутри сообщений, который увеличивает коэффициенты вовлеченности.

Последнее обновление страницы: