Размер и доля рынка глубокого обучения

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

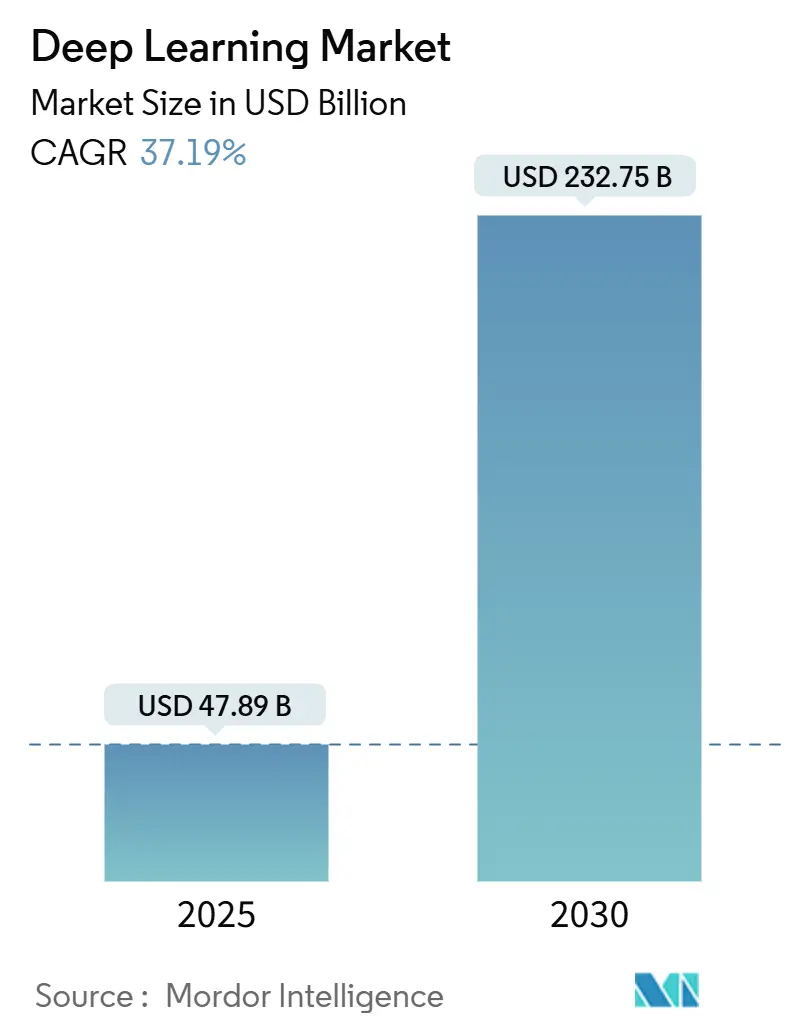

| Размер Рынка (2025) | 47.89 Миллиардов долларов США |

| Размер Рынка (2030) | 232.75 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 37.19% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка глубокого обучения от Mordor Intelligence

Размер рынка глубокого обучения оценивается в 47,89 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 232,75 млрд долларов США к 2030 году, увеличиваясь на 37,19% в среднем за год. Аппаратные ускорители теперь обеспечивают более крупные модели с меньшими задержками, в то время как прорывы в технологии трансформеров ускоряют внедрение во всех отраслях. Финансовые учреждения, больницы, производители и ритейлеры встраивают нейронные сети непосредственно в рабочие процессы вместо ограничения их исследовательскими лабораториями. Поставщики аппаратного обеспечения, облачные платформы и специалисты по программному обеспечению формируют новые альянсы, которые сокращают время внедрения для корпоративных покупателей. В то же время потребление энергии, регулятивный контроль и нехватка квалифицированных кадров создают препятствия для темпов масштабирования.

Ключевые выводы отчета

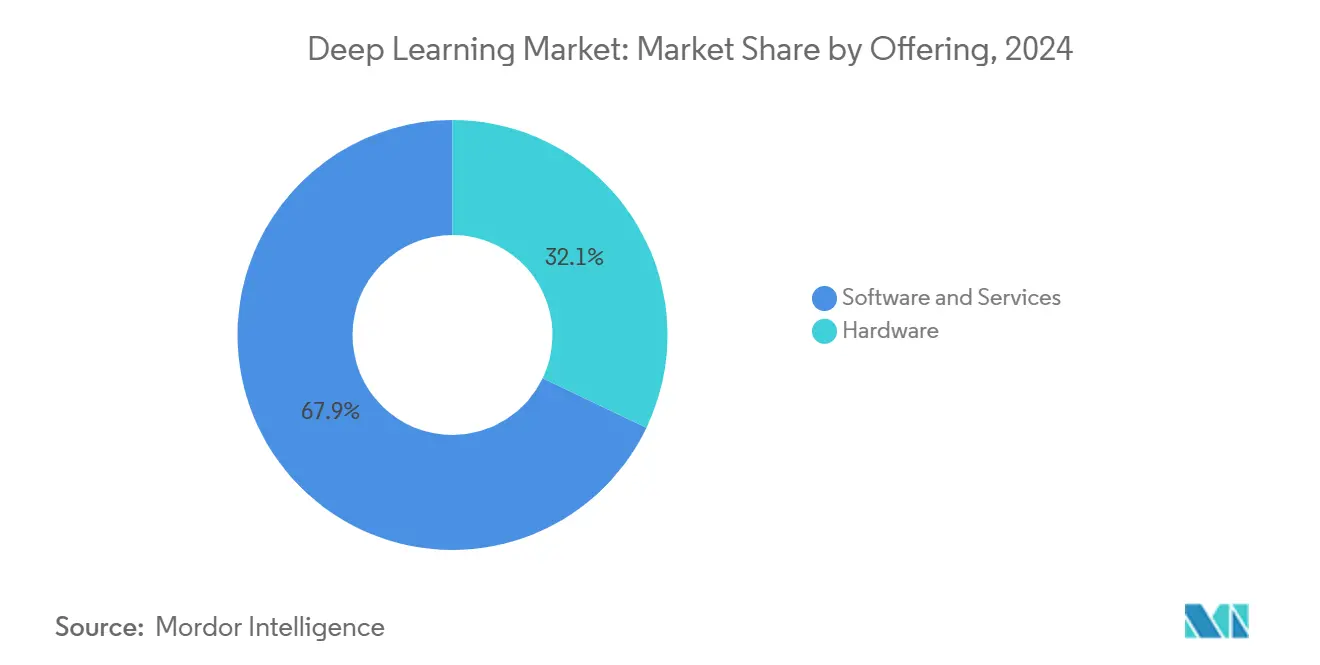

- По предложению программное обеспечение и услуги удерживали 67,9% доли рынка глубокого обучения в 2024 году, в то время как аппаратное обеспечение, согласно прогнозу, будет расширяться с среднегодовым темпом роста 37,5% до 2030 года.

- По отраслям конечных пользователей сектор БФСС лидировал с 24,5% долей доходов в 2024 году; здравоохранение и науки о жизни, согласно прогнозу, будут расти с среднегодовым темпом роста 38,3% до 2030 года.

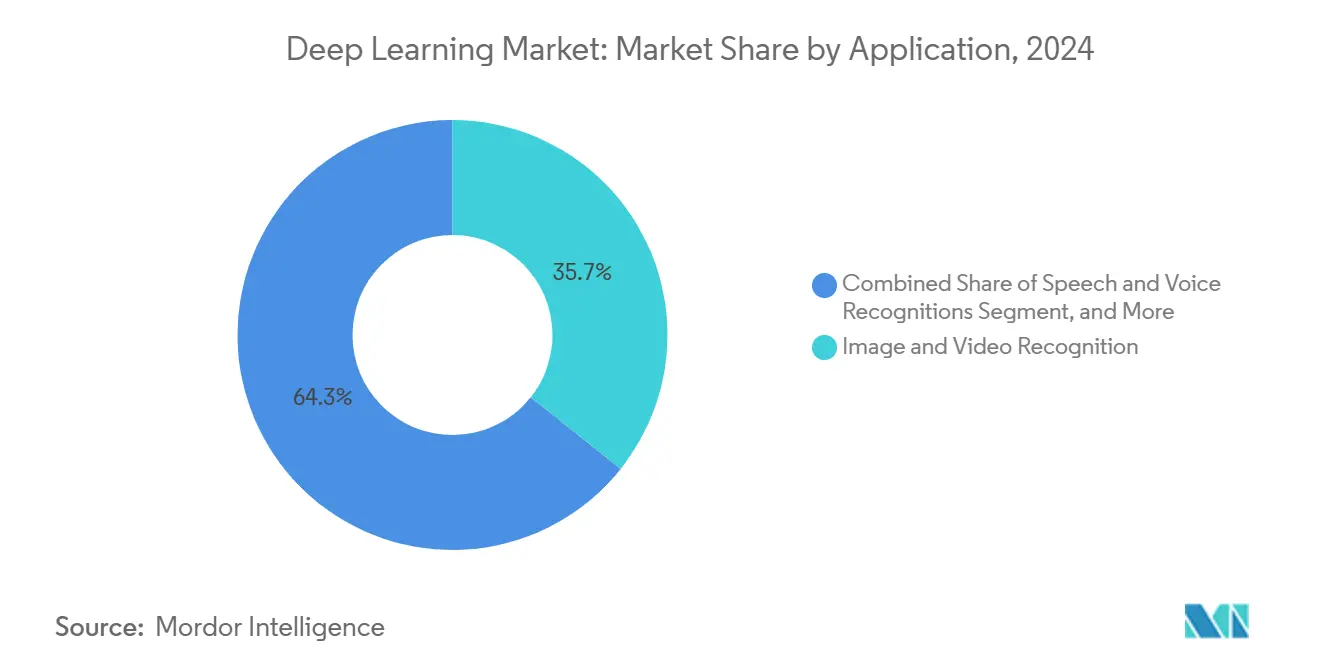

- По применению распознавание изображений и видео составило 35,7% размера рынка глубокого обучения в 2024 году, тогда как автономные системы и робототехника будут развиваться с среднегодовым темпом роста 38,7% до 2030 года.

- По режиму развертывания облачные решения захватили 62,1% доли размера рынка глубокого обучения в 2024 году и готовы к росту с среднегодовым темпом роста 39,5% до 2030 года.

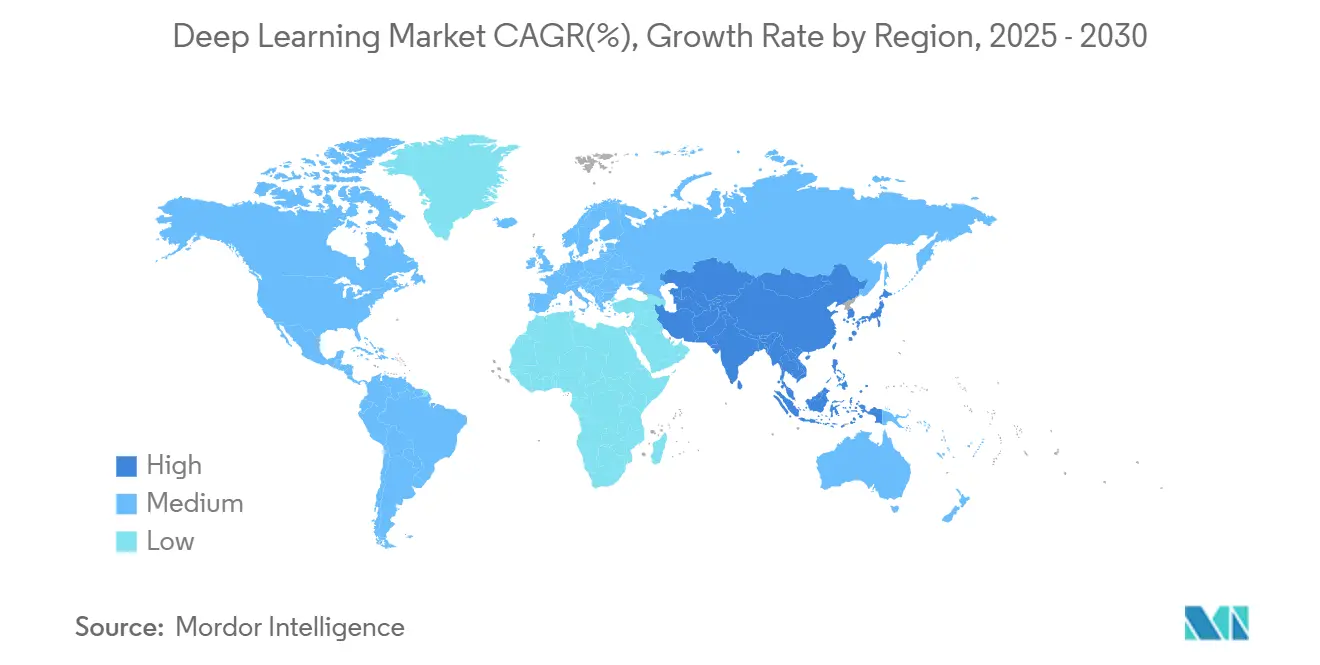

- По географии Северная Америка контролировала 32,5% рынка глубокого обучения в 2024 году, в то время как Азиатско-Тихоокеанский регион, согласно прогнозу, продемонстрирует самый быстрый среднегодовой темп роста 37,2% между 2025 и 2030 годами.

Глобальные тенденции и аналитика рынка глубокого обучения

Анализ влияния драйверов

| Драйвер | (~)% влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния | |

|---|---|---|---|---|

| Взрывной рост объемов неструктурированных данных | +8.20% | Глобально, с концентрацией в Северной Америке и Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) | |

| Снижение стоимости и скачок производительности ускорителей ИИ | +7.80% | Глобально, во главе с полупроводниковыми центрами США и Тайваня | Краткосрочный период (≤ 2 лет) | |

| Интеграция глубокого обучения потребительского уровня (голос, зрение, IoT) | +6.40% | Раннее внедрение в Северной Америке и Европе, массовый рынок в Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) | |

| Скачок внедрения в медицинской визуализации и диагностике | +5.90% | Регулятивное лидерство Северной Америки и Европы, глобальная экспансия | Долгосрочный период (≥ 4 лет) | |

| Вертикальные базовые модели, открывающие нишевые рынки | +4.80% | Глобально, с концентрацией предприятий в развитых рынках | Среднесрочный период (2-4 года) | |

| Граничное/бортовое глубокое обучение для конфиденциальности и сверхнизких задержек | +3.70% | Европа с ориентацией на конфиденциальность, производственные приложения в Азиатско-Тихоокеанском регионе | Долгосрочный период (≥ 4 лет) | |

| Источник: Mordor Intelligence | ||||

Взрывной рост объемов неструктурированных данных

Каждый день предприятия генерируют 2,5 квинтиллиона байтов информации, и примерно 80% этих данных остаются неструктурированными. Оптические нейронные процессоры теперь достигают 1,57 пета-операций в секунду, обеспечивая анализ видео, аудио и текста в реальном времени для автономных систем и промышленного мониторинга. Финансовые учреждения сообщают о 300% увеличении альтернативных потоков данных, включая спутниковые изображения и социальные настроения, что требует специализированных моделей, способных коррелировать разрозненные источники. Развертывания граничных вычислений растут на 34% год к году, поскольку фирмы переходят от пакетной аналитики к выводам с низкой задержкой. Возникающая обратная связь повышает точность моделей, расширяя адресуемые рабочие нагрузки.

Снижение стоимости и скачок производительности ускорителей ИИ

Передовые 3-нанометровые конструкции, многоуровневая память HBM и фотонные межсоединения снижают стоимость вычислений на 40% ежегодно. Blackwell Ultra от NVIDIA обеспечивает производительность в 1,5 раза выше, чем предыдущее поколение.[1]NVIDIA Corporation, "Introducing the Blackwell GPU Architecture," nvidia.com Серия MI350 от AMD демонстрирует 35-кратный прирост пропускной способности по сравнению с более ранними чипами. Эти скачки позволяют компаниям среднего рынка запускать модели со 100 миллиардами параметров на системах с одним узлом вместо распределенных кластеров. Более низкие капитальные затраты расширяют клиентскую базу и сокращают циклы закупок, превращая аппаратное обеспечение в самый быстрорастущий сегмент рынка глубокого обучения.

Интеграция глубокого обучения потребительского уровня

ИИ-ПК, умные камеры и голосовые помощники генерируют миллиарды ежедневных взаимодействий, производя массивные данные для тонкой настройки и стимулируя спрос на бортовые выводы. Apple выделяет 1 млрд долларов США на новую ИИ-инфраструктуру, а аналитические прогнозы показывают, что ИИ-совместимые ПК будут представлять 80% поставок к 2028 году. Snapdragon X Elite от Qualcomm достигает 40 TOPS на портативных устройствах, позволяя пользователям выполнять продвинутые задачи NLP и компьютерного зрения без облачного подключения.[2]Qualcomm Incorporated, "Qualcomm On-Prem AI Appliance Solution," qualcomm.com Правила конфиденциальности и законы о суверенитете данных дополнительно поощряют архитектуры с приоритетом граничных вычислений, встраивая рынок глубокого обучения непосредственно в потребительскую жизнь.

Скачок внедрения в медицинской визуализации и диагностике

FDA одобрила 521 медицинское устройство с поддержкой ИИ в 2024 году, что на 40% больше по сравнению с предыдущим годом. Доменно-специфические базовые модели обеспечивают точность 94,5% в медицинских обследованиях, превосходя общие системы. Поставщики медицинских услуг теперь развертывают инструменты радиологии, патологии и офтальмологии, которые сокращают время диагностики и улучшают результаты пациентов. Регулятивная ясность побуждает поставщиков инвестировать в объяснимый ИИ, который соответствует требованиям клинического уровня. По мере глобального масштабирования этих решений здравоохранение становится самой быстрорастущей вертикалью в рынке глубокого обучения.

Анализ влияния ограничений

| Ограничение | (~)% влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Высокий энергетический след и затраты на охлаждение | -4.2% | Глобальные центры обработки данных, особенно США и Европа | Краткосрочный период (≤ 2 лет) |

| Дефицит специализированных кадров в области глубокого обучения | -3.8% | Глобально, особенно остро в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Ужесточение глобального регулирования ИИ | -2.9% | Лидерство Европы, США и Азиатско-Тихоокеанский регион следуют | Долгосрочный период (≥ 4 лет) |

| Ответственность за ИС/авторские права на обучающие данные | -2.1% | Развитые рынки с сильными ИС-рамками | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокий энергетический след и затраты на охлаждение

Прогнозируется, что ИИ-кластеры потребят 46-82 ТВт·ч в 2025 году и могут вырасти до 1050 ТВт·ч к 2030 году. Индивидуальные тренировочные прогоны теперь потребляют мегаватт-часы энергии, а стойки, оснащенные GPU, требуют 40-140 кВт против 10 кВт для типичных серверов. Прямое жидкостное и погружное охлаждение добавляет 15-20% к капитальным затратам, в то время как колебания возобновляемых источников создают проблемы надежности. Энергия теперь представляет до 40% общих затрат на владение ИИ, заставляя покупателей взвешивать тарифы на электроэнергию и углеродные цели перед масштабированием.

Дефицит специализированных кадров в области глубокого обучения

Ожидается, что глобальный спрос на ИИ-профессионалов достигнет 6 миллионов ролей к 2030 году, однако университеты не могут произвести достаточно выпускников. ИИ в здравоохранении нуждается в специалистах по данным, которые также понимают клинические рабочие процессы, а финансовые услуги требуют экспертов, свободно владеющих регулированием рисков. Корпоративные программы повышения квалификации часто занимают более года, задерживая развертывания и повышая проектные затраты. Дефицит кадров, таким образом, остается среднесрочным тормозом для рынка глубокого обучения.

Сегментный анализ

По предложению: ускорение аппаратного обеспечения стимулирует трансформацию инфраструктуры

Аппаратное обеспечение продемонстрировало прогнозный среднегодовой темп роста 37,5% до 2030 года, движимый спросом на GPU, пользовательские ASIC и двигатели масштаба пластины. Суперчип GB10 Grace Blackwell от NVIDIA обеспечивает персональные ИИ-станции стоимостью 3000 долларов США, которые могут обрабатывать модели с 200 миллиардами параметров. Cerebras Systems демонстрирует вывод со скоростью 1500 токенов в секунду на своей платформе масштаба пластины, представляя 57-кратное увеличение скорости по сравнению с устаревшими GPU-кластерами.[3]Cerebras Systems, "Wafer-Scale Engine Delivers 1,500 TPS Inference," cerebras.net Операторы телекоммуникаций, автомобильные OEM и облачные провайдеры внедряют эти ускорители для сокращения площади и потребления энергии. Стартапы используют более низкие капитальные затраты для прототипирования вертикальных решений, сокращая время выхода на рынок для отраслевых приложений.

Программное обеспечение и услуги по-прежнему контролируют большинство доходов, поскольку регулярные подписки, управляемые платформы и интеграционные проекты генерируют предсказуемые денежные потоки. Вертикальные базовые модели для здравоохранения, финансов и производства стимулируют спрос на услуги, поскольку клиенты ищут доменную экспертизу. Облачные поставщики объединяют предложения модель-как-услуга с инструментами оркестрации, позволяя предприятиям избегать управления инфраструктурой. Кастомизация требует консультационной помощи, поддерживая двузначный рост даже в то время как аппаратное обеспечение опережает в процентном отношении. Симбиоз между инновациями в аппаратном обеспечении и монетизацией программного обеспечения обеспечивает сбалансированное расширение по всему рынку глубокого обучения.

По отраслям конечных пользователей: трансформация здравоохранения ускоряет корпоративное внедрение

БФСС контролировал 24,5% доли рынка глубокого обучения в 2024 году, используя обнаружение мошенничества, моделирование рисков и алгоритмическую торговлю. Крупные банки интегрируют основанных на трансформерах агентов обслуживания клиентов, которые разрешают 70% запросов с первого контакта, повышая оценки удовлетворенности и сокращая затраты. Платежные сети встраивают обнаружение аномалий в потоковые данные для блокировки мошеннических транзакций в течение миллисекунд.

Здравоохранение и науки о жизни демонстрируют самый быстрый среднегодовой темп роста 38,3%, поскольку одобрения диагностики растут. Радиологические рабочие процессы, которые ранее требовали ручного обзора, теперь достигают мгновенной сортировки, в то время как геномные аналитики развертывают базовые модели для выявления перспективных лекарственных мишеней за недели вместо месяцев. Больницы внедряют федеративное обучение с сохранением конфиденциальности для защиты записей пациентов, удовлетворяя регуляторов и страховых провайдеров. Фармацевтические фирмы инвестируют в ИИ-управляемые инструменты складывания белков и симуляции, ускоряя временные рамки клинических испытаний. Эта динамика позиционирует здравоохранение как ключевой двигатель доходов для рынка глубокого обучения.

По применению: автономные системы сигнализируют об эволюции рынка за пределы восприятия

Распознавание изображений и видео захватило 35,7% размера рынка глубокого обучения в 2024 году благодаря случаям использования наблюдения, контроля качества и дополненной реальности. Граничные устройства теперь обрабатывают визуальные рабочие нагрузки на месте, сокращая задержки и пропускную способность. Ритейлеры развертывают камеры сканирования полок для оптимизации инвентаря, в то время как города интегрируют аналитику трафика для уменьшения заторов.

Автономные системы и робототехника будут расширяться со среднегодовым темпом роста 38,7% до 2030 года. Базовая модель Isaac GR00T от NVIDIA позволяет человекоподобным роботам выполнять контекстно-осведомленные манипуляции на складах и в учреждениях по уходу за пожилыми. Поставщики логистики пилотируют ботов доставки последней мили, которые навигируют по сложным городским условиям. Производители развертывают ИИ-управляемых коботов, которые изучают новые задачи из нескольких демонстраций, улучшая гибкость в условиях нехватки рабочей силы. Переход от пассивного восприятия к принятию решений закрепляет автономию как следующий рубеж рынка глубокого обучения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По режиму развертывания: превосходство облака подкрепляет централизованную ИИ-архитектуру

Облачные услуги владели 62,1% размера рынка глубокого обучения в 2024 году и находятся на пути к среднегодовому темпу роста 39,5%, отражая предпочтение предприятий к масштабируемым вычислениям и интегрированным инструментам. OpenAI теперь обучает и обслуживает модели на инфраструктуре Google Cloud, подчеркивая зависимость от гиперскейл-мощностей. Провайдеры упаковывают экземпляры ускорителей, управляемые блокноты и векторные базы данных в готовые стеки, которые сокращают циклы развертывания с месяцев до недель.

Локальные решения остаются жизненно важными для рабочих нагрузок с суверенитетом данных. ИИ-устройство Qualcomm помогает страховщикам и ритейлерам запускать модели локально, сохраняя конфиденциальность и снижая плату за исходящий трафик. Возникают гибридные паттерны, где обучение происходит в облаке, но чувствительные к задержкам выводы выполняются на границе или в центре обработки данных. По мере того как организации совершенствуют размещение рабочих нагрузок, рынок глубокого обучения балансирует централизованный масштаб с распределенной гибкостью.

Географический анализ

Северная Америка удерживала 32,5% рынка глубокого обучения в 2024 году, производство полупроводников расширяется внутри страны, поскольку TSMC инвестирует 165 млрд долларов США в заводы в Аризоне, снижая риск цепочки поставок. Канада капитализирует на исследовательском превосходстве для выведения NLP-стартапов, в то время как Мексика становится ближней базой сборки для ИИ-аппаратного обеспечения. Региональные энергетические сети, особенно в Вирджинии и Техасе, испытывают трудности с размещением стоек, потребляющих до 140 кВт, побуждая коммунальные службы ускорить возобновляемые мощности.

Азиатско-Тихоокеанский регион является самым быстрым восходящим с прогнозным среднегодовым темпом роста 37,2%. Индия внедряет национальные ИИ-центры, которые предлагают субсидированные вычислительные кредиты стартапам, порождая волну финтех и агритех решений. Япония использует наследие робототехники для коммерциализации сервисных роботов для стареющих популяций, в то время как Южная Корея сочетает лидерство 5G с развертываниями граничного ИИ в умных фабриках. Австралия экспериментирует с автономными горнодобывающими грузовиками, а фирмы электронной коммерции Юго-Восточной Азии применяют двигатели рекомендаций к обширным мобильным потребительским базам. Разнообразие случаев использования поддерживает устойчивый regional спрос на решения глубокого обучения.

Европа развивается стабильными темпами, несмотря на накладные расходы на соблюдение требований Акта ЕС об ИИ, который может налагать штрафы до 3% глобального оборота за нарушения. Немецкие автопроизводители интегрируют объяснимый ИИ для критически важного для безопасности восприятия в электрических транспортных средствах, в то время как итальянские производители машин встраивают аналитику предиктивного обслуживания. Северные страны питают центры обработки данных гидро- и ветровыми ресурсами, продавая углеродно-нейтральные ИИ-услуги, которые привлекают клиентов, ориентированных на устойчивость. Соединенное Королевство работает с гибкой постбрекситной рамкой, привлекая американские и азиатские фирмы, ищущие доступ к европейским и рынкам Содружества. В совокупности эта динамика позиционирует Европу как центр ответственного и энергоэффективного роста рынка глубокого обучения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Конкурентная среда

Стартапы, такие как Cerebras, Groq и SambaNova, вырезают ниши, оптимизируя рабочие нагрузки вывода для более низких энергетических показателей. Семейство MI350 от AMD бросает вызов действующим игрокам с 35-кратным приростом поколение к поколению, провоцируя ценовую конкуренцию, которая выгодна покупателям.

В программном обеспечении и услугах преобладает фрагментация. Вертикальные специалисты строят собственные модели, настроенные для здравоохранения, финансов или промышленных процессов. Системные интеграторы упаковывают эти модели с автоматизацией рабочих процессов и мониторингом соответствия. Патентные заявки в генеративном ИИ превысили 14 000 семейств к 2023 году, половина из которых относится к глубокому обучению, подчеркивая интенсивное соперничество в области ИС. Поскольку поставщики борются за таланты, премии за приобретения растут для команд с проверенным опытом развертывания.

Стратегические альянсы теперь размывают традиционные секторные линии. Облачные провайдеры объединяют пользовательские кремниевые решения, платформы данных и управляемые конечные точки вывода. Производители чипов совместно разрабатывают программные фреймворки для закрепления умов разработчиков. Операторы телекоммуникаций используют активы 5G для входа в услуги граничного ИИ, партнерствуя с аппаратными фирмами для интегрированных ускорителей базовых станций. Эта гонка за предложением полных решений повышает затраты на переключение и закрепляет долгосрочные отношения с клиентами по всему рынку глубокого обучения.

Лидеры индустрии глубокого обучения

-

NVIDIA Corporation

-

Google LLC (Alphabet)

-

Amazon Web Services, Inc.

-

Microsoft Corporation

-

IBM Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: OpenAI завершает партнерство с Google Cloud для обеспечения многолетних вычислительных мощностей, иллюстрируя зависимость от гиперскейла для обучения моделей.

- Май 2025: AMD представляет процессоры MI350 с 35-кратным приростом производительности и прогнозирует рынок ИИ-кремния в 500 млрд долларов США к 2028 году.

- Апрель 2025: NVIDIA обязуется производить американские ИИ-суперкомпьютеры, снижая риск цепочки поставок.

- Март 2025: NVIDIA и Alphabet расширяют сотрудничество в робототехнике, открытии лекарств и управлении сетями через платформы Omniverse и Cosmos.

- Апрель 2025: NVIDIA объявляет планы по производству американских ИИ-суперкомпьютеров в США впервые, решая проблемы безопасности цепочки поставок и поддерживая развитие внутренней ИИ-инфраструктуры.

Глобальный обзор отчета о рынке глубокого обучения

Метод ИИ, который обучает компьютеры обрабатывать данные, как если бы они были вдохновлены человеческим мозгом, называется "глубокое обучение". Исследование охватывает доходы от аппаратного обеспечения, программного обеспечения и услуг, движимых глубоким обучением. Сегмент аппаратного обеспечения включает исследование спроса на центральные процессоры (CPU), программируемые пользователем вентильные матрицы (FPGA), интегральные схемы специального назначения (ASIC), графические процессоры (GPU), сетевые продукты и устройства хранения данных. Облачные платформы для приложений глубокого обучения, такие как распознавание изображений, распознавание сигналов и обработка данных, также покрываются в исследовании. Другие применения будут включать обработку естественного языка, распознавание речи, рекомендации продуктов и предиктивное обслуживание.

Рынок глубокого обучения сегментирован по типу предложения (аппаратное обеспечение, программное обеспечение и услуги), отрасли конечных пользователей (БФСС, розничная торговля, производство, здравоохранение, автомобильная промышленность, телекоммуникации и медиа), применению (распознавание изображений, распознавание сигналов, обработка данных) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка). Размеры и прогнозы рынка представлены в стоимостном выражении (доллары США) для всех вышеперечисленных сегментов.

| Аппаратное обеспечение |

| Программное обеспечение и услуги |

| БФСС |

| Розничная торговля и электронная коммерция |

| Производство |

| Здравоохранение и науки о жизни |

| Автомобильная промышленность и транспорт |

| Телекоммуникации и медиа |

| Безопасность и наблюдение |

| Другие применения |

| Распознавание изображений и видео |

| Распознавание речи и голоса |

| Обработка естественного языка и текстовая аналитика |

| Автономные системы и робототехника |

| Предиктивная аналитика и прогнозирование |

| Другие применения |

| Облачное |

| Локальное |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азия-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| Сегментация по предложению | Аппаратное обеспечение | ||

| Программное обеспечение и услуги | |||

| Сегментация по отрасли конечных пользователей | БФСС | ||

| Розничная торговля и электронная коммерция | |||

| Производство | |||

| Здравоохранение и науки о жизни | |||

| Автомобильная промышленность и транспорт | |||

| Телекоммуникации и медиа | |||

| Безопасность и наблюдение | |||

| Другие применения | |||

| Сегментация по применению | Распознавание изображений и видео | ||

| Распознавание речи и голоса | |||

| Обработка естественного языка и текстовая аналитика | |||

| Автономные системы и робототехника | |||

| Предиктивная аналитика и прогнозирование | |||

| Другие применения | |||

| Сегментация по режиму развертывания | Облачное | ||

| Локальное | |||

| Сегментация по географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия | |||

| Остальная Азия-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка глубокого обучения?

Рынок глубокого обучения составляет 47,89 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 232,75 млрд долларов США к 2030 году.

Какой сегмент растет быстрее всего на рынке глубокого обучения?

Аппаратные ускорители демонстрируют самый высокий рост, расширяясь со среднегодовым темпом роста 37,5%, поскольку фирмы обновляют инфраструктуру для более крупных моделей.

Почему здравоохранение является самой динамичной отраслью конечных пользователей?

Регулятивная ясность и одобрения FDA ускорили диагностику с поддержкой ИИ, подтолкнув здравоохранение к среднегодовому темпу роста 38,3% до 2030 года.

Каковы основные проблемы, стоящие перед внедрением глубокого обучения?

Высокое потребление энергии, затраты на охлаждение и нехватка специализированных кадров являются ведущими ограничениями роста рынка.

Последнее обновление страницы: