Размер и доля рынка вен-иллюминаторов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

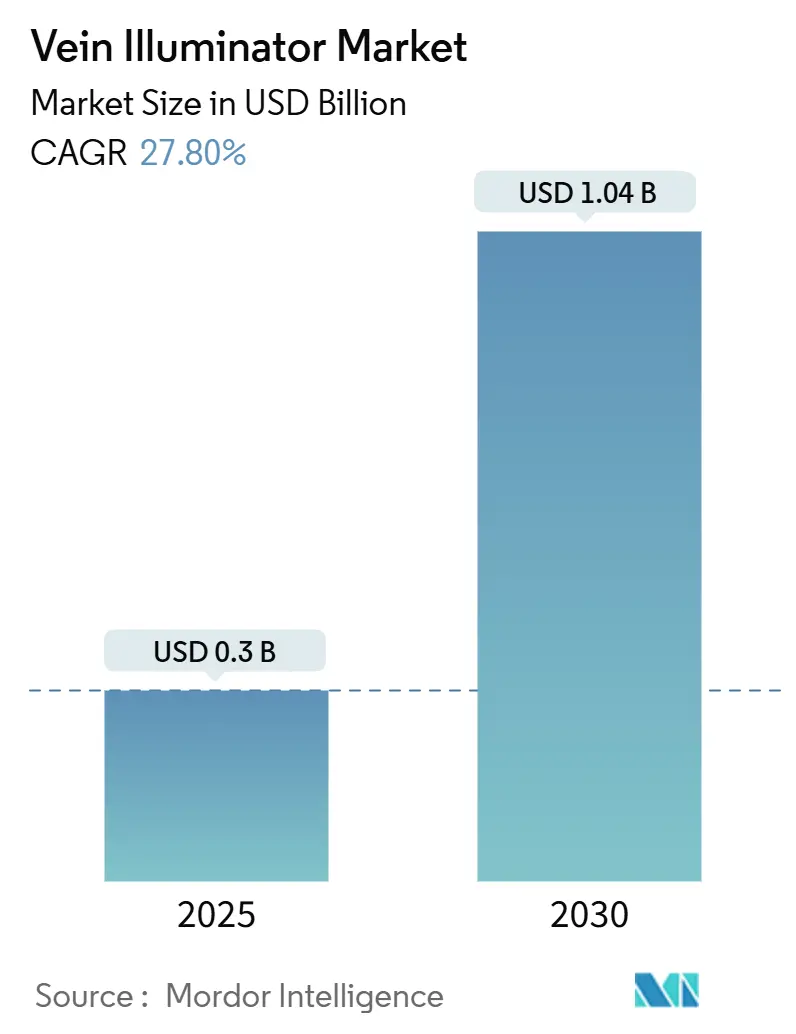

| Размер Рынка (2025) | 0.3 Миллиардов долларов США |

| Размер Рынка (2030) | 1.04 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 27.80% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка вен-иллюминаторов от Mordor Intelligence

Размер рынка вен-иллюминаторов оценивается в 0,3 млрд долларов США в 2025 году и, как ожидается, достигнет 1,04 млрд долларов США к 2030 году при среднегодовом темпе роста 27,80% в течение прогнозируемого периода (2025-2030). Устойчивый рост отражает фокус систем здравоохранения на успехе венепункции с первой попытки, результате, который теперь привязан к оценкам закупок Medicare США, основанным на ценности. [1]AccuVein Inc., "Maury Regional Health Adopts Vein Visualization as Standard of Care to Help Improve Patient Outcomes," AccuVein, accuvein.com Спрос усиливается стареющим и страдающим ожирением населением, что делает традиционную пальпацию вен ненадежной, в то время как рост мониторинга хронических заболеваний требует более частых заборов крови. Технологические улучшения в ближней инфракрасной (NIR) визуализации, снижение стоимости компонентов и портативные форм-факторы дополнительно ускоряют внедрение. Стремление Азиатско-Тихоокеанского региона к локализации производства медицинских устройств и модернизация больниц в Китае смещают будущие доходы в сторону оптимизированных по стоимости систем. Конкурентное давление усиливается, поскольку местные фирмы внедряют низкоценовые NIR устройства, которые подрывают позиции устоявшихся брендов, в то время как премиальные модели добавляют AI-навигацию и мультимодальную визуализацию.

Ключевые выводы отчета

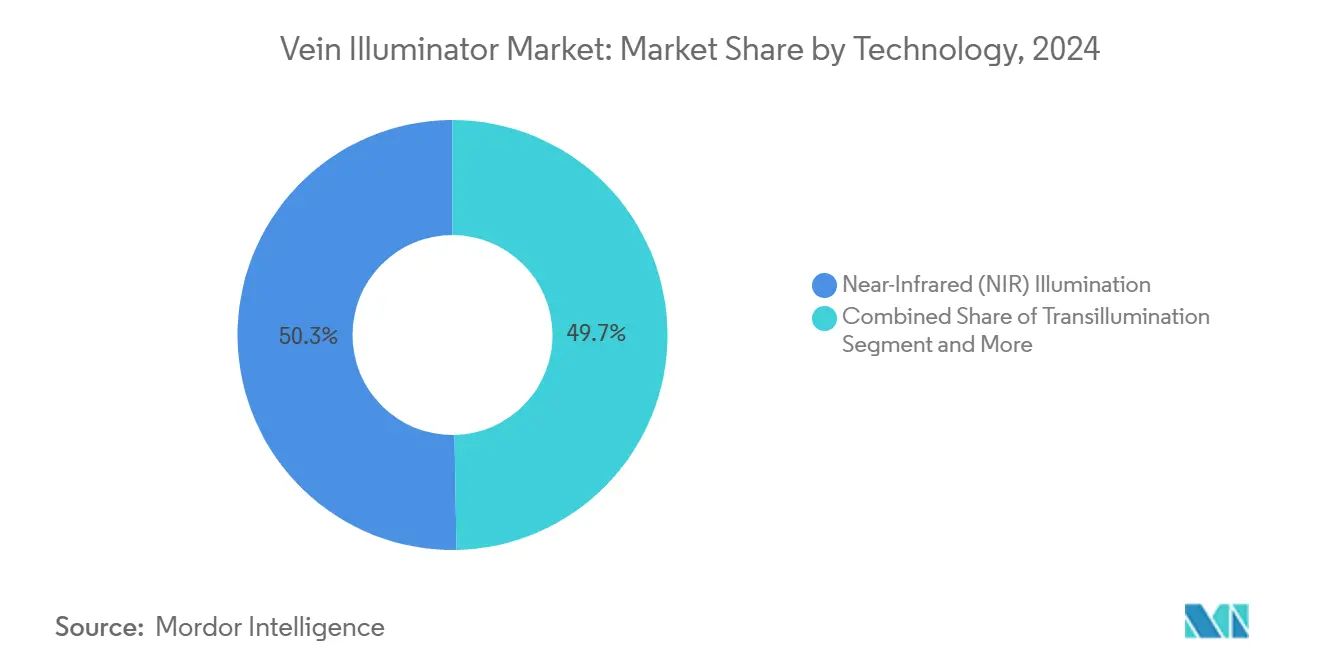

- По технологии ближняя инфракрасная иллюминация лидировала с 50,3% долей доходов в 2024 году; системы с дополненным ультразвуком прогнозируются к расширению с среднегодовым темпом роста 31,8% до 2030 года.

- По типу продукта портативные и переносные устройства занимали 61,2% доли рынка вен-иллюминаторов в 2024 году, в то время как носимые и клип-модули показывают самый быстрый среднегодовой темп роста 34,1% до 2030 года.

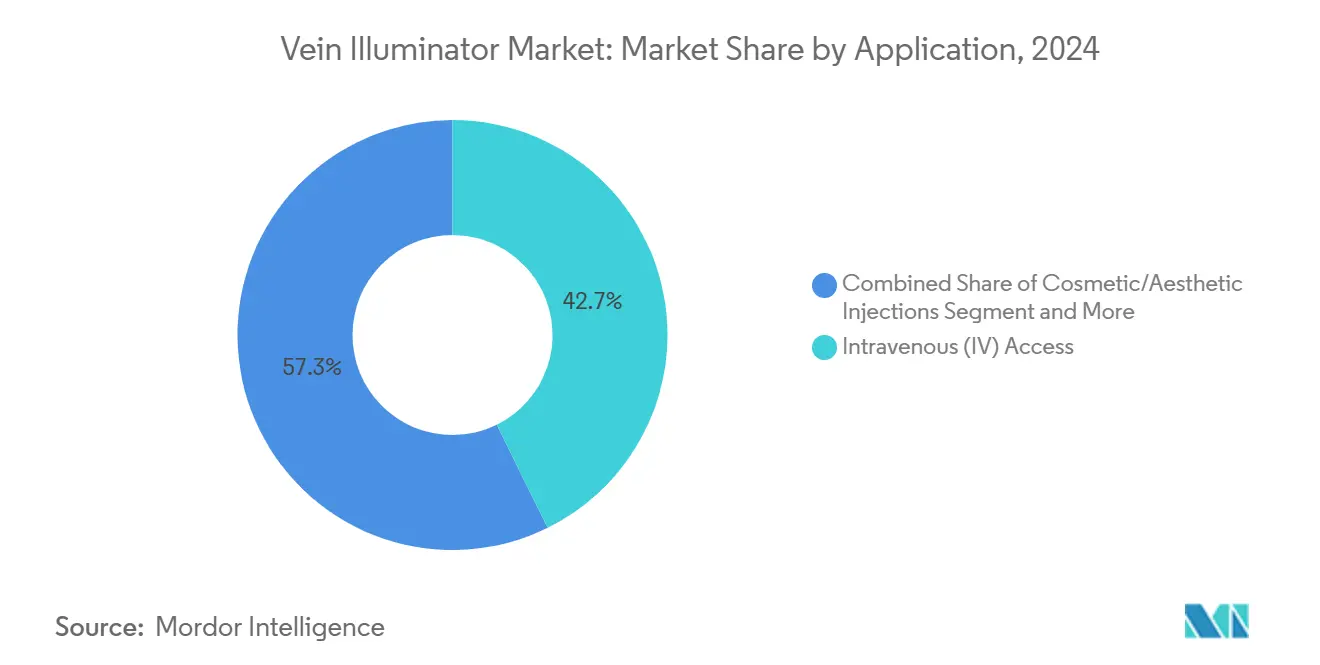

- По применению внутривенный доступ составлял 42,7% размера рынка вен-иллюминаторов в 2024 году; склеротерапия и лечение варикозного расширения вен прогнозируются к росту с среднегодовым темпом 32,5% до 2030 года.

- По конечному пользователю больницы и клиники захватили 46,1% доходов в 2024 году; амбулаторные хирургические центры зафиксировали самый высокий среднегодовой темп роста 30,6% до 2030 года.

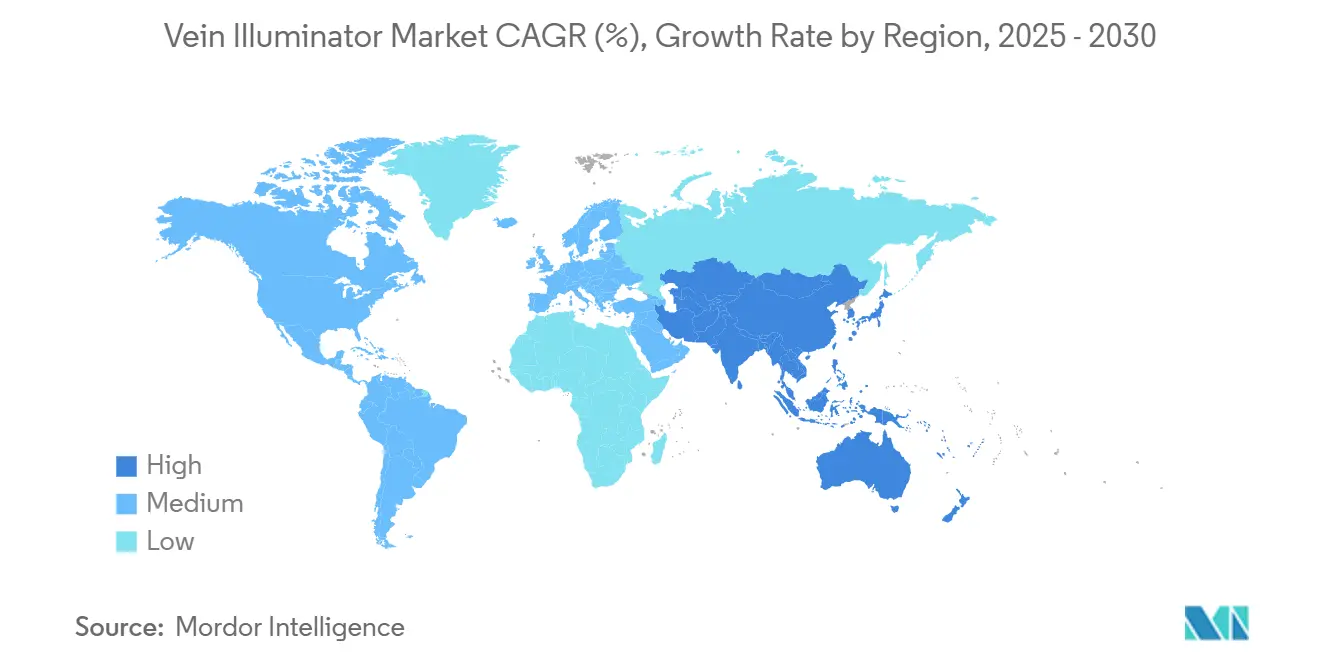

- По географии Северная Америка доминировала с 37,2% доходов 2024 года; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с среднегодовым темпом роста 33,2% до 2030 года.

Глобальные тенденции и аналитика рынка вен-иллюминаторов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост показателей успеха с первой попытки для IV и флеботомии | +8.5% | Северная Америка, Европа, глобальные больницы | Среднесрочный период (2-4 года) |

| Рост заборов крови при хронических заболеваниях | +7.2% | Азиатско-Тихоокеанский регион, Северная Америка | Долгосрочный период (≥ 4 года) |

| Стареющее и страдающее ожирением население с затрудненным венозным доступом | +6.8% | Северная Америка, Европа, развивающиеся страны Азиатско-Тихоокеанского региона | Долгосрочный период (≥ 4 года) |

| Стремление больниц к показателям пациентского опыта | +4.3% | Северная Америка, Европа | Краткосрочный период (≤ 2 года) |

| AI-интегрированные мобильные приложения для поиска вен | +3.1% | Раннее внедрение в Северной Америке | Среднесрочный период (2-4 года) |

| Внедрение в косметических/эстетических инъекциях | +2.9% | Северная Америка, Европа | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост показателей успеха с первой попытки стимулирует метрики качества

Клинические испытания в педиатрических отделениях показали, что успех с первого укола поднялся до 74,1% с AccuVein AV400 по сравнению с 40,7% при использовании пальпации, сократив время процедуры со 169 секунд до 44 секунд. [2]Sevil Inal, "Impact of Peripheral Venous Catheter Placement With Vein Visualization Device Support on Success Rate and Pain Levels in Pediatric Patients," Pediatric Emergency Care, researchgate.net Руководители систем здравоохранения переводят эти достижения напрямую в более высокие баллы пациентского опыта HCAHPS, которые формируют возмещения Medicare, возводя закупки устройств в ранг стратегических приоритетов. Опросы пациентов показывают, что 93% респондентов оценивают больницы выше, когда персонал использует инструменты визуализации.

Рост заборов крови при хронических заболеваниях

Более частые тесты HbA1c, липидов и почечные тесты среди диабетических и сердечно-сосудистых когорт повышают годовые объемы венепункции, нагружая мощности флеботомии. Стареющая сосудистая система и хрупкость вен, вызванная лекарствами, повышают риск неудач, побуждая учреждения оснащать лаборатории портативными NIR-искателями, которые сокращают повторные уколы и расходные отходы.

Стареющее и страдающее ожирением население бросает вызов традиционным методам

Пациенты с ожирением (ИМТ > 30) испытали 3,5-кратный скачок в успехе установки IV, когда клиницисты использовали NIR устройства, достигнув 96% успеха в течение двух попыток для ИМТ > 40. Истончение гериатрической кожи и измененное распределение подкожного жира усугубляют трудности доступа, побуждая дома престарелых и бариатрические центры к стандартизации визуализации.

Стремление больниц к показателям пациентского опыта

Американские формулы платежей, основанные на ценности, напрямую связывают доходы с удовлетворенностью пациентов, а вен-иллюминаторы измеримо повышают баллы комфорта. Maury Regional Health внедрила систему визуализации по всей системе для усиления метрик HCAHPS и снижения промахов при уколах.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные затраты и стоимость устройств за единицу | -4,8% | Развивающиеся рынки по всему миру | Краткосрочный период (≤ 2 года) |

| Отсутствие кодов возмещения | -3,2% | Северная Америка, Европа | Среднесрочный период (2-4 года) |

| Пробелы в обучении в условиях ограниченных ресурсов | -2,1% | Азиатско-Тихоокеанский регион, Африка, Латинская Америка | Долгосрочный период (≥ 4 года) |

| Регулятивная неопределенность для устройств только эстетического назначения | -1,9% | Глобально | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты и стоимость устройств за единицу

Премиальные NIR системы стоят от 4 000 до 27 000 долларов США, сжимая бюджеты небольших больниц. Экспериментальные модели с открытым исходным кодом, построенные из переработанной оптики, продемонстрировали сравнимый контраст вен за 25 долларов США, намекая на будущую эрозию цен.

Отсутствие кодов возмещения

Поскольку иллюминация объединена в более широкие коды IV или флеботомии, поставщики не могут напрямую возместить капитальные затраты. Одобрение CMS для LimFlow в 2025 году для выделенной категории сосудистых устройств сигнализирует о том, что отдельные пути кодирования могут появиться для визуализаторов.

Сегментный анализ

По технологии: доминирование NIR сталкивается с гибридным прорывом

Ближняя инфракрасная иллюминация контролировала 50,3% доходов в 2024 году, поддерживая рынок вен-иллюминаторов зрелой, экономически эффективной платформой. Устройства с дополненным ультразвуком, показывающие среднегодовой темп роста 31,8% до 2030 года, завоевывают долю у пациентов с затрудненным доступом благодаря более глубокой визуализации и синергии с существующими ультразвуковыми тележками. Трансиллюминация остается педиатрической нишей из-за более мягкого света, в то время как мультиспектральные гибриды набирают исследовательскую тягу. Патентные заявки, такие как двухрежимная система VeinCAP, иллюстрируют тенденции конвергенции к единым устройствам, предлагающим NIR плюс диффузные гиперспектральные виды. [4]Tandfonline, "VeinCAP: A Free-Hand Dual-Mode NIR-DHV Imaging Device," tandfonline.com По мере расширения наборов функций поставщики дифференцируются алгоритмами AI, которые автоматически оценивают качество вен и регистрируют метрики успеха в электронных медицинских записях.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу продукта: портативность стимулирует инновации

Портативные и переносные устройства занимали 61,2% доходов 2024 года, поскольку медсестры предпочитают карманные инструменты, которые легко перемещаются между отделениями. Носимые и клип-модули, растущие с среднегодовым темпом роста 34,1%, освобождают руки клиницистов во время сложных канюляций и подают видео на умные очки для обучения. Настольные тележки сохраняются в банках крови, где установленные камеры остаются калиброванными для длительных заборов. IoT-подключение переопределяет приоритеты дизайна: носимые устройства следующего поколения интегрируют Wi-Fi и облачные панели управления, которые сравнивают показатели успеха с первого укола, превращая основные светильники в узлы управления качеством.

По применению: эстетическое расширение ускоряет рост

Внутривенный доступ занимал долю 42,7% в 2024 году, базовый случай использования, поддерживающий рынок вен-иллюминаторов. Тем не менее, косметические практики питают самый быстрый среднегодовой темп роста 32,5% в склеротерапии и лечении варикозного расширения вен после того, как уведомления о безопасности FDA подчеркнули риски осложнений в местах инъекций. Картирование лицевых вен снижает показатели ушибов и гематом, делая визуализацию стандартом ухода в крупнообъемных сетях медицинских спа.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: амбулаторные центры стимулируют внедрение

Больницы и клиники захватили 46,1% доходов в 2024 году, но амбулаторные хирургические центры расширяются быстрее всего с среднегодовым темпом роста 30,6% до 2030 года. Модели возмещения, основанные на времени, вознаграждают операторов ASC, которые сбривают минуты с установок IV с помощью визуализации, усиливая расходы, несмотря на ограниченные капитальные бюджеты. Пункты донорства крови ценят комфорт донора для обеспечения повторных визитов, в то время как дома престарелых покупают компактные модели, которые сопровождают мобильные флеботомические тележки.

Географический анализ

Северная Америка сохранила лидерство с 37,2% доходов 2024 года на основе сложной инфраструктуры и программ возмещения, которые платят за результаты пациентского опыта. Американские больницы встраивают статистику успеха с первого укола в панели качества, обеспечивая повторные заказы устройств. Система единого плательщика Канады благоприятствует провинциальным контрактам, которые снижают затраты на единицу, в то время как частные медико-туристические клиники Мексики устанавливают искатели как дифференциаторы пациентского комфорта.

Мультиплательщицкая среда Европы производит устойчивое внедрение; университетские больницы Германии пилотируют мультимодальные устройства, а NHS Великобритании ведет переговоры о массовых ценах для поддержки целей безопасности сосудистого доступа. Гармонизация CE Mark сглаживает трансграничные продажи и поощряет новых участников из Скандинавии и Восточной Европы.

Размер рынка вен-иллюминаторов в Азиатско-Тихоокеанском регионе расширяется с среднегодовым темпом роста 33,2%, делая его глобальным двигателем роста. Схема стимулирования производства в Индии субсидирует отечественные заводы устройств, снижая зависимость от импорта. Программа модернизации больниц Китая требует оборудование, которое повышает эффективность сестринского дела; местные бренды подрывают импорт, объединяя визуализацию с IV-наборами. Сверхстареющее население Японии и высокие стандарты устройств благоприятствуют премиальным двухрежимным системам, в то время как стартапы Южной Кореи тестируют AI-подключенные адаптеры для смартфонов для домашних инфузионных услуг.

Конкурентная среда

Концентрация рынка умеренная: AccuVein, Christie Medical и Translite вместе составляют чуть менее половины глобальных продаж, в то время как десятки региональных фирм конкурируют по цене. Лидеры защищают свою долю через клинические доказательства, более 40 выданных патентов и глобальные дистрибьюторские сети. Ценовая конкуренция наиболее острая в базовых NIR моделях, где азиатские OEM поставляют устройства менее чем за 500 долларов США в общественные больницы. Инновации смещаются к платформенным предложениям, которые сочетают визуализацию с аналитическими панелями, облачными журналами и AI-оценкой вен. Стратегические ходы в 2024-2025 годах включали добавление Christie Bluetooth-подключенной серии AVV-X и партнерство AccuVein с облачными EHR-поставщиками для автозаписи попыток канюляции.

Ожидается консолидация, поскольку фирмы ищут масштаб для НИОКР и соблюдения регулятивных требований. Вероятными покупателями являются гиганты инфузионной терапии, стремящиеся объединить визуализацию с расходными материалами IV-наборов, повторяя ход Philips 2024 года по запуску хирургической навигации LumiGuide, которая встраивает оптическую экспертизу в более широкие сосудистые портфели. [3]Koninklijke Philips N.V., "Philips LumiGuide: 3D Human GPS Powered by Light," philips.com

Лидеры индустрии вен-иллюминаторов

-

AccuVein Inc.

-

Christie Medical Holdings Inc.

-

TransLite LLC (Veinlite)

-

VueTek Scientific LLC

-

Venoscope LLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития индустрии

- Январь 2025: LimFlow получила одобрение FDA и коды платежей CMS для системы TADV, устанавливая прецедент кодирования, который может принести пользу устройствам визуализации.

- Декабрь 2024: Therma Bright подписала американское дистрибьюторское соглашение для Venowave VW5, подчеркивая аппетит дистрибьюторов к инструментам сосудистого доступа.

- Декабрь 2024: Inari Medical обеспечила возмещение для ClotTriever в Японии, иллюстрируя готовность Азиатско-Тихоокеанского региона платить за сосудистые инновации.

- Сентябрь 2024: Medical San получила разрешение FDA для лазерной системы варикозного расширения вен Liftendo, расширяя конвейер интервенционных устройств.

Область охвата глобального отчета по рынку вен-иллюминаторов

| Ближняя инфракрасная (NIR) иллюминация |

| Трансиллюминация |

| Дополненный ультразвуком |

| Мультиспектральный/гибридный |

| Прочие |

| Портативные и переносные |

| Настольные/на тележке |

| Носимые и клип-модули |

| Внутривенный (IV) доступ |

| Помощь при заборе крови/венепункции |

| Склеротерапия и лечение варикозного расширения вен |

| Неотложная и критическая помощь |

| Косметические/эстетические инъекции |

| Больницы и клиники |

| Пункты донорства крови и банки крови |

| Амбулаторные хирургические центры |

| Реабилитационные центры и дома престарелых |

| Академические и исследовательские институты |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Малайзия | ||

| Сингапур | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | ОАЭ |

| Саудовская Аравия | ||

| Турция | ||

| Остальная часть Ближнего Востока | ||

| Африка | ЮАР | |

| Нигерия | ||

| Остальная часть Африки | ||

| По технологии | Ближняя инфракрасная (NIR) иллюминация | ||

| Трансиллюминация | |||

| Дополненный ультразвуком | |||

| Мультиспектральный/гибридный | |||

| Прочие | |||

| По типу продукта | Портативные и переносные | ||

| Настольные/на тележке | |||

| Носимые и клип-модули | |||

| По применению | Внутривенный (IV) доступ | ||

| Помощь при заборе крови/венепункции | |||

| Склеротерапия и лечение варикозного расширения вен | |||

| Неотложная и критическая помощь | |||

| Косметические/эстетические инъекции | |||

| По конечному пользователю | Больницы и клиники | ||

| Пункты донорства крови и банки крови | |||

| Амбулаторные хирургические центры | |||

| Реабилитационные центры и дома престарелых | |||

| Академические и исследовательские институты | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Чили | |||

| Остальная часть Южной Америки | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная часть Европы | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Малайзия | |||

| Сингапур | |||

| Австралия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | ОАЭ | |

| Саудовская Аравия | |||

| Турция | |||

| Остальная часть Ближнего Востока | |||

| Африка | ЮАР | ||

| Нигерия | |||

| Остальная часть Африки | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка вен-иллюминаторов и его перспективы роста?

Размер рынка вен-иллюминаторов составляет 0,30 млрд долларов США в 2025 году и прогнозируется достичь 1,04 млрд долларов США к 2030 году, продвигаясь с среднегодовым темпом роста 27,8%.

Какой регион прогнозируется к самому быстрому росту?

Ожидается, что Азиатско-Тихоокеанский регион будет расширяться с среднегодовым темпом роста 33,2% до 2030 года, стимулируемый стимулами производства медицинских устройств в Индии и модернизацией больниц в Китае.

Какая технология занимает наибольшую долю рынка?

Ближняя инфракрасная иллюминация лидировала с долей доходов 50,3% в 2024 году, поддерживаемая зрелой клинической валидацией и экономически эффективными компонентами.

Какой сегмент конечных пользователей показывает самый высокий темп роста?

Амбулаторные хирургические центры растут быстрее всего с среднегодовым темпом роста 30,6%, поскольку модели амбулаторного ухода приоритизируют более короткое время процедур и более высокую удовлетворенность пациентов.

Каковы основные факторы, ускоряющие внедрение?

Более высокие показатели успеха венепункции с первой попытки, рост заборов крови при хронических заболеваниях и показатели пациентского опыта больниц являются ведущими драйверами спроса.

Какие ключевые барьеры сдерживают более широкое развертывание?

Высокие капитальные затраты для премиальных устройств и отсутствие выделенных кодов возмещения снижают стимулы к покупке, особенно в условиях, чувствительных к затратам.

Последнее обновление страницы: