Размер и доля рынка коммерческой недвижимости Китая

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

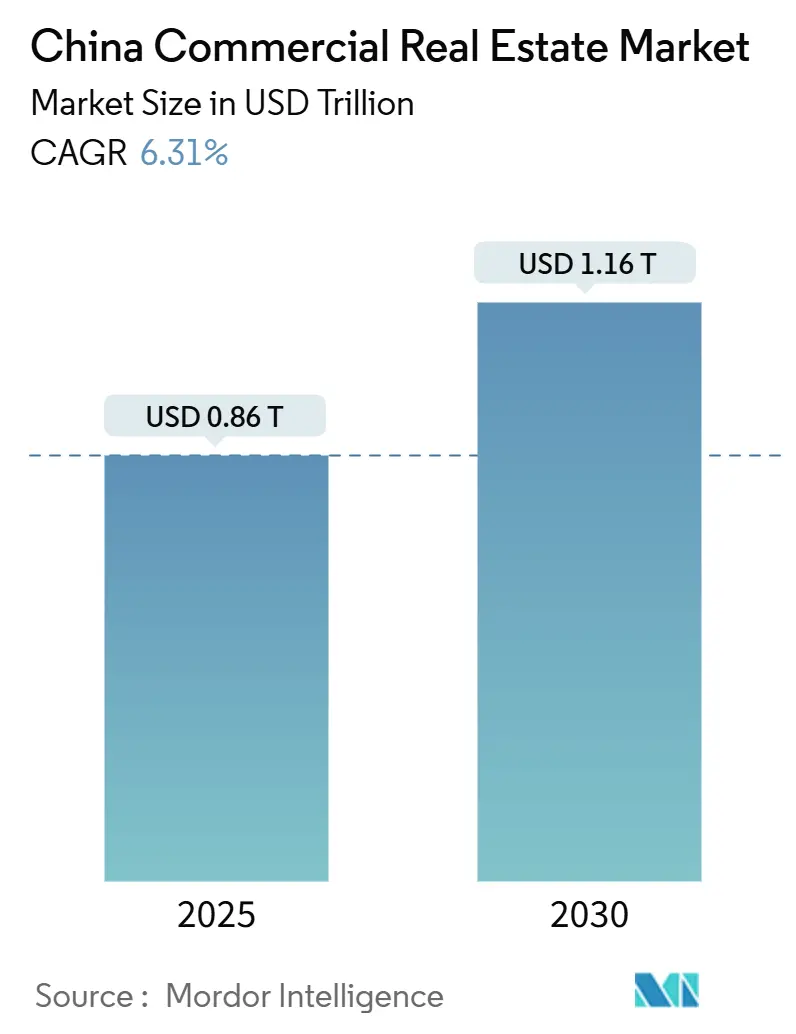

| Размер Рынка (2025) | 0.86 Триллион долларов США |

| Размер Рынка (2030) | 1.16 Триллион долларов США |

| Темп роста (2025 - 2030) | 6.31% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка коммерческой недвижимости Китая от Mordor Intelligence

Рынок коммерческой недвижимости Китая составил 0,86 трлн USD в 2025 году и, по прогнозам, достигнет 1,16 трлн USD к 2030 году, расширяясь с CAGR 6,31%. Импульс исходит от государственного финансирования в размере 563,4 млрд USD для жилищных и городских проектов, внедрения инфраструктурных инвестиционных трастов недвижимости (C-REIT) и политического уклона, который благоприятствует модернизации активов над зелеными проектами. Потребности арендаторов продолжают смещаться в сторону современных логистических площадей, офисов класса А и кампусов, основанных на данных, в то время как институциональные инвесторы усиливают поиск стабилизированной доходности в нестабильном финансовом климате. В то же время избыточное предложение устаревшего фонда, высокие затраты на заимствования для частных застройщиков и медленное поглощение торговых центров второго уровня сдерживают рост заголовков. Конкурентное преимущество смещается от застройщиков, ориентированных на масштаб, к операторам с легкими активами, способным сочетать терпеливый капитал с технологически оснащенным управлением недвижимостью.

Ключевые выводы отчета

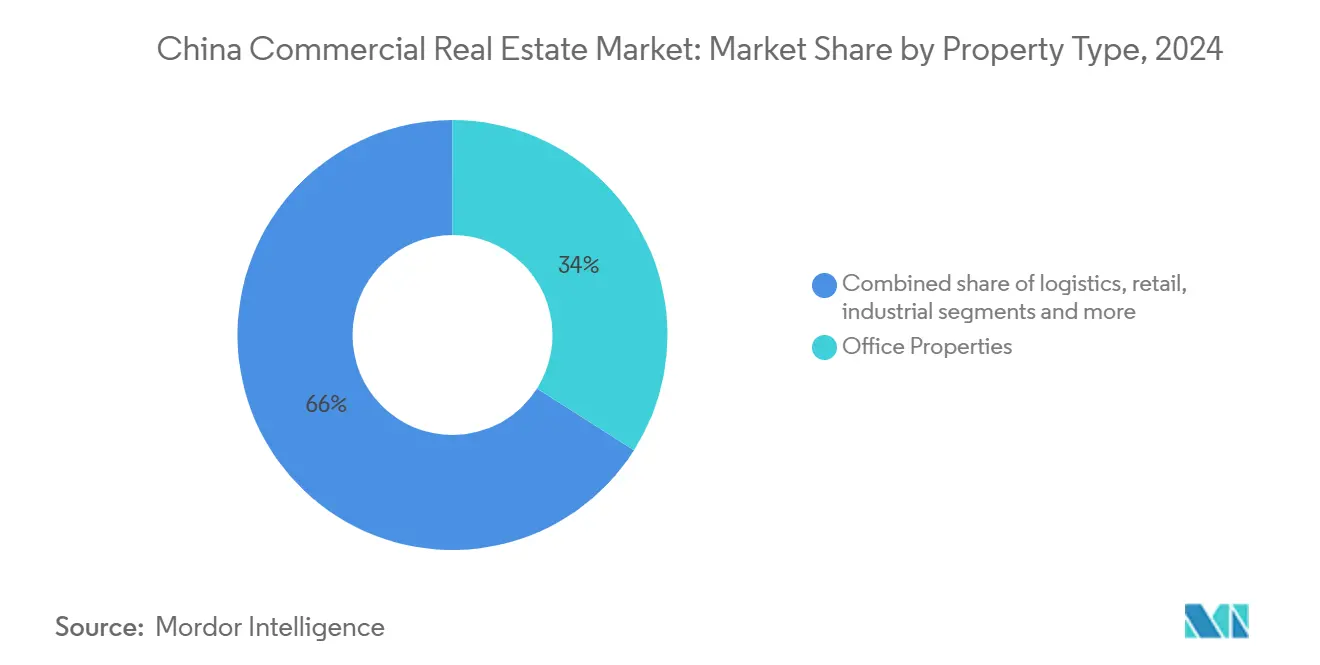

- По типу недвижимости офисы лидировали с долей 34,0% рынка коммерческой недвижимости Китая в 2024 году; прогнозируется, что логистические объекты продемонстрируют самый быстрый CAGR 7,72% до 2030 года.

- По бизнес-модели продажи контролировали долю 62,0% рынка коммерческой недвижимости Китая в 2024 году, в то время как арендные операции прогнозируются к росту с CAGR 6,98% до 2030 года.

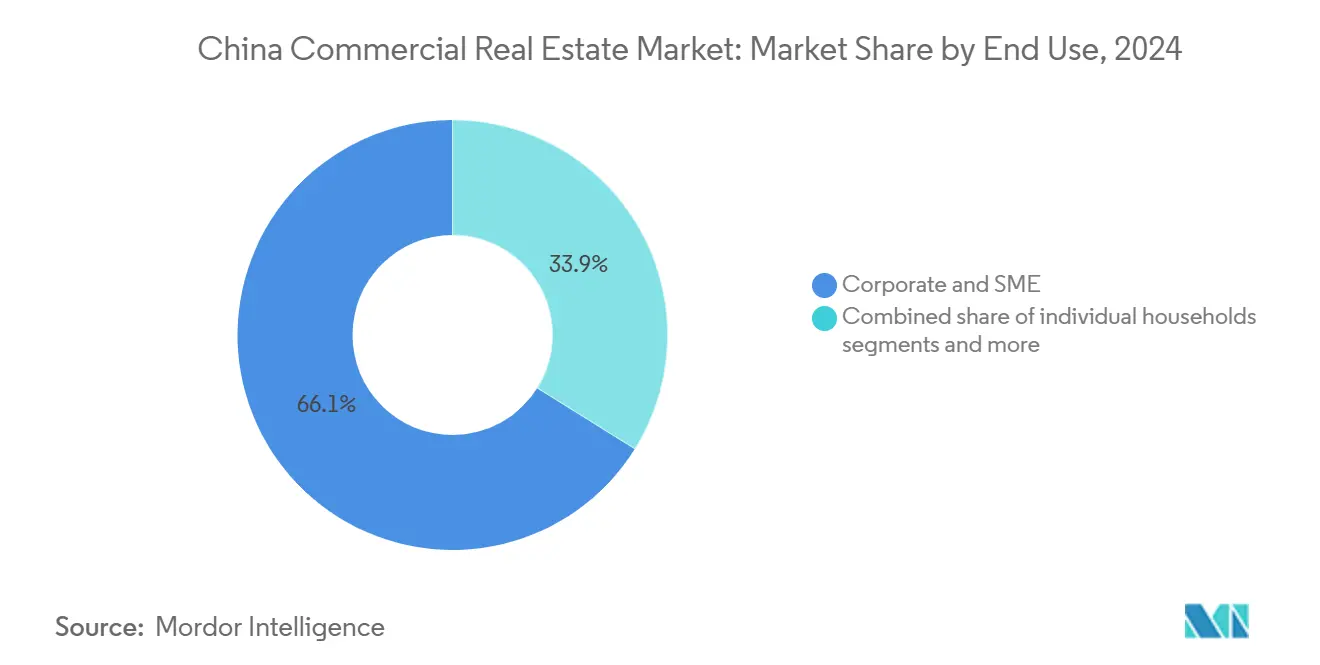

- По конечным пользователям корпорации и МСП составили долю 66,1% рынка коммерческой недвижимости Китая в 2024 году; частные инвесторы представляют наиболее быстрорастущую когорту с CAGR 6,73% до 2030 года.

- По городам Шанхай захватил долю 22,0% рынка коммерческой недвижимости Китая в 2024 году, тогда как Чэнду находится на пути к самому высокому CAGR 7,24% к 2030 году.

Тенденции и инсайты рынка коммерческой недвижимости Китая

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Устойчивый спрос на логистику от электронной коммерции и политики двойной циркуляции | +1.8% | Национальный, логистические хабы первого уровня | Средний срок (2-4 года) |

| Государственный стимул обновления городов для модернизации офисов класса А | +1.2% | Шанхай, Пекин, Шэньчжэнь, Гуанчжоу | Краткосрочный (≤ 2 лет) |

| Ускоренная программа C-REIT, разблокирующая институциональный капитал | +0.9% | Национальный, ранние успехи в Шанхае, Пекине, Шэньчжэне | Долгосрочный (≥ 4 лет) |

| Повестка дня "новых качественных производительных сил" для дата-центров и кампусов наук о жизни | +0.7% | Города первого уровня и технологические коридоры | Долгосрочный (≥ 4 лет) |

| Строительство транспортных хабов, катализирующее складирование последней мили | +0.5% | Чэнду и развивающиеся транспортные центры | Средний срок (2-4 года) |

| Мандаты по нулевому балансу и 3-звездочным зеленым зданиям | +0.4% | Национальный, самые строгие в городах первого уровня | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Устойчивый спрос на логистику от электронной коммерции и политики "двойной циркуляции"

Стратегия двойной циркуляции Китая делает акцент на внутреннем потреблении наряду с внешней торговлей, что укрепляет логистическую основу рынка коммерческой недвижимости Китая. Средняя загрузка складов уже превышает 90% в Большом Пекине и Шанхае, в то время как базовая арендная плата в Пекине выросла на 90% с 2008 года. Гиганты электронной коммерции ускоряют инвестиции в автоматизированное распределение и узлы последней мили, которые отвечают жестким обещаниям доставки потребителям. Правительственные руководящие принципы модернизации цепочки поставок совпадают с притоком частного капитала в логистические парки класса А, обеспечивая устойчивое поглощение даже при замедлении роста экспорта. Результирующий логистический пайплайн капиталоемкий, отдавая предпочтение долгосрочным арендным активам, которые привлекают пенсионные фонды и страховые фирмы. Стабильные арендные эскалации укрепляют восприятие сегмента как квази-инфраструктуры в рамках рынка коммерческой недвижимости Китая.

Государственный стимул обновления городов для модернизации офисов класса А в городах первого уровня

Центральные и муниципальные власти выделили 197,2 млрд USD на 5 392 проекта обновления городов к августу 2024 года, нацеливаясь на оптимизацию фонда, а не на новое предложение.[1]Государственный совет - "Пять ведомств совместно высказывают свои мнения по непрерывному продвижению инициатив городского обновления", metal.com В Шанхае, Пекине, Шэньчжэне и Гуанчжоу приоритеты реконструкции включают более умные системы HVAC, гибкие планировки этажей и модернизации по сокращению углерода для удовлетворения арендаторов гибридной работы. Политическим банкам было поручено приоритизировать займы на обновление, снижая риск исполнения для квалифицированных схем. Фокус на качестве повышает спрос на площади класса А, даже при том что вторичные офисы борются с высокой вакантностью. Застройщики, способные репозиционировать старые активы, могут захватить арендные премии, облегчая структурное избыточное предложение, которое давит на более широкий рынок коммерческой недвижимости Китая.

Ускоренная программа C-REIT, разблокирующая институциональный капитал для коммерческой недвижимости инфраструктурного типа

Комиссия по регулированию ценных бумаг Китая одобрила складские, промышленно-парковые и потребительско-инфраструктурные активы для публичного листинга, отмечая структурный сдвиг от долгового развития к акционерным транспортным средствам собственности. Sinotrans подал заявку на складской REIT на Шанхайской бирже в январе 2025 года, выделяя свежие каналы ликвидности для логистических портфелей. Включение китайских REIT в Stock Connect расширяет иностранный доступ и потенциально снижает стоимость капитала по всему рынку коммерческой недвижимости Китая. Стабильная дивидендная политика привлекает страховщиков и пенсионные фонды, которые теперь могут перерабатывать капитал в долгосрочные активы без баланс-шитового стресса. Каскадная выгода - более здоровая финансовая среда, которая вознаграждает владельцев, сосредоточенных на стабильных потоках доходов.

Повестка дня "новых качественных производительных сил", стимулирующая дата-центры и кампусы наук о жизни

Политические документы, обрамляющие производительность следующего поколения Китая, выделяют цифровую инфраструктуру и биологические науки как национальные приоритеты. Спрос на гипермасштабные дата-центры эскалирует по мере углубления проникновения облачных услуг, в то время как фармацевтические кластеры требуют лабораторий, соответствующих GMP. Эти специализированные форматы требуют высоких капиталовложений и сложных спецификаций электропитания или HVAC, которые традиционные застройщики редко осваивают. Институциональные инвесторы со-инвестируют с операторами для обеспечения доступа к пайплайну и распределения технического риска. В свою очередь, длительные сроки аренды и критически важная заполняемость поддерживают стабильную доходность, обогащая профиль доходов более широкого рынка коммерческой недвижимости Китая.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Структурное избыточное предложение устаревшего офисного фонда после принятия гибридной модели | -1.4% | Офисные центры первого уровня | Краткосрочный (≤ 2 лет) |

| Высокие затраты на финансирование для частных застройщиков в условиях делевереджинга сектора | -1.1% | Национальный, наиболее острый для малых фирм | Средний срок (2-4 года) |

| Повышенные вакансии в торговых центрах низшего уровня | -0.8% | Торговые районы второго и третьего уровня | Средний срок (2-4 года) |

| Лимиты доходов от продаж земли, ограничивающие пайплайны новых строек | -0.6% | Общенациональный, различная имплементация | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Структурное избыточное предложение устаревшего офисного фонда после принятия гибридной модели

Гибридная работа сократила совокупные потребности в офисных площадях, выявив функциональные недостатки в башнях до 2010 года, лишенных гибких планировок или современной вентиляции. Исследования показывают, что каждое единичное повышение пандемических настроений снижало арендную плату на 8% в городах с высокой вакантностью. Конверсии класса А выигрывают от субсидий на обновление, однако масштаб некорневого фонда превосходит мощности по реновации. По мере того как арендаторы тяготеют к качеству, арендодатели вторичных офисов прибегают к снижению арендной платы или конверсиям коворкинга, подавляя доходность в рамках рынка коммерческой недвижимости Китая. Вакантное сопротивление наиболее остро в децентрализованных субрынках, где транспортные трения дополнительно охлаждают спрос.

Высокие затраты на финансирование для частных застройщиков в условиях делевереджинга сектора

China Vanke стремится сократить 100 млрд USD процентных долгов в течение двух лет, подчеркивая отраслевую боль делевереджинга. Строгие кредитные лимиты и отступление трастовых фондов поднимают средние спреды заимствований для частных строителей, в то время как государственные коллеги обеспечивают более дешевый кредит.[2]Global Times - "Жилищные власти Китая призывают к усиленным усилиям по обеспечению поставки жилищных проектов", globaltimes.cn Дефолты по облигациям подскочили, обязывая застройщиков закладывать арендные потоки или распоряжаться основными активами для привлечения денежных средств. Финансовый разрыв склоняет конкурентное поле к институциональным инвесторам, которые могут выписывать акционерные чеки или использовать маршрут C-REIT. Краткосрочное замедление строительства вероятно до исцеления балансов, сдерживая новое предложение по рынку коммерческой недвижимости Китая.

Сегментный анализ

По типу недвижимости: лидерство офисов встречается с импульсом логистики

Офисная недвижимость захватила 34,0% доли рынка коммерческой недвижимости Китая в 2024 году, отражая укоренившийся спрос от арендаторов финансов, технологий и профессиональных услуг, сосредоточенных в районах первого уровня. Башни класса А обслуживают транснациональные корпорации, которые ценят ESG-готовые здания и умные рабочие удобства, поддерживая основную вакантность в однозначных цифрах, несмотря на принятие гибридной модели. Тем не менее вторичные офисы видят двузначную вакантность, поскольку занимающие модернизируют при минимальных арендных премиях. Противовесом офисной короне, логистический фонд расширяется с CAGR 7,72% до 2030 года, превосходя каждый другой класс активов на спине проникновения электронной коммерции и целей внутренней циркуляции. Предарендная аренда занимающих в крупномасштабных промышленных парках якорирует риск развития и обеспечивает быстрое начало аренды, усиливая доходную глубину размера рынка коммерческой недвижимости Китая, прикрепленного к складским активам.

Высокоспециализированные склады теперь интегрируют автоматизацию, высокие паллетные стеллажи и отсеки холодной цепи, командуя премиальными арендными платами, которые разбавляют чувствительность к стоимости местоположения. Институциональные менеджеры преследуют логистические кластеры, прилегающие к городу, рядом с зоной Lingang Шанхая или зоной Qianhai Шэньчжэня на длительной аренде, которая хеджирует инфляцию. Напротив, производительность розничных торговых центров бифуркирует: роскошные площадки демонстрируют устойчивые продажи, тогда как центры среднего рынка в городах низшего уровня борются с двузначной вакантностью. Оболочки дата-центров и парки биопроизводства, хотя малы по объему, записывают завышенную доходность и длительные сроки аренды, вырезая высокомаржинальную нишу в более широком рынке коммерческой недвижимости Китая. Застройщики, способные охватывать офисные реконструкции и объекты последней мили, диверсифицируют денежный поток и смягчают циклические шоки.

Примечание: Долевые доли всех индивидуальных регионов доступны при покупке отчета

По бизнес-модели: доминирование продаж бросает вызов росту аренды

Транзакции продаж составили 62,0% рыночной активности в 2024 году, отражая историческое предпочтение предварительного возврата капитала и покупок собственника-пользователя. Рамки предпродаж облегчают ротацию денежных потоков, но регулятивные ограничения на снятие эскроу принуждают застройщиков завершать проекты перед доступом к доходам, сжимая ликвидность. Между тем, модель арендного бизнеса прогнозируется к расширению с CAGR 6,98%, энергизированная выходами C-REIT и растущим аппетитом среди страховщиков и пенсионных фондов к облигационноподобному доходу от недвижимости. Этот сдвиг виден в размере рынка коммерческой недвижимости Китая, выделенном для арендных портфелей, который рос быстрее предпродажных поступлений в течение 2024 года. [3]Комиссия по регулированию ценных бумаг Китая, "Вопросы и ответы по публичным инфраструктурным REIT", CSRC, csrc.gov.cn

Застройщики поворачивают к стратегиям сохранения и эксплуатации, часто прокручивая стабилизированные торговые центры или логистические парки в публичные REIT, которые рециркулируют капитал. Продажи-лизбэки обеспечивают промежуточную ликвидность без отказа от контроля над активами. Профессиональные управляющие недвижимостью используют платформы IoT для улучшения энергоэффективности, повышая операционные маржи и оценки чистых активов. Развивающаяся смесь вариантов строительства для продажи и строительства для удержания расширяет маршруты выхода и амортизирует застройщиков против финансовой волатильности. По мере того как арендная экспозиция продвигается вверх, видимость доходов становится ключевой кредитной метрикой по всей индустрии коммерческой недвижимости Китая.

По конечным пользователям: стабильность корпоративного спроса среди индивидуального роста

Корпоративные пользователи и МСП командовали 66,1% поглощения площадей в 2024 году, закрепляя денежные потоки многолетней арендой и более сильными ковенантами. Они продолжают отдавать предпочтение CBD офисам, логистическим хабам и специализированным R&D пространствам, поддерживая базовый спрос независимо от потребительских циклических колебаний. МСП все чаще запрашивают гибкие люксы plug-and-play, культивируя вторичную доходную линию для арендодателей. Одновременно индивидуальные инвесторы представляют наиболее быстрорастущий срез конечных пользователей с CAGR 6,73%, подталкиваемые демократизацией единиц REIT и приложений дробной собственности, регулируемых под новыми руководящими принципами.

Состоятельные частные лица диверсифицируются в слоевые офисы и уличную розницу как хедж против охлаждения жилищного рынка, в то время как массово-состоятельные вкладчики получают непрямую экспозицию через каналы взаимных фондов. Эта расширяющаяся база инвесторов вводит новые карманы ликвидности, хотя повышает потребность в прозрачной отчетности по активам и профессиональном обслуживании активов. Институциональные спонсоры отвечают кампаниями инвестор-образования и дашбордами ESG-производительности для сохранения доверия. Углубляющийся розничный капитальный пул настроен смягчить финансовую волатильность и ввести устойчивость в рынок коммерческой недвижимости Китая.

Примечание: Долевые доли всех индивидуальных регионов доступны при покупке отчета

Географический анализ

Шанхай сохранил свое превосходство с долей 22% рынка коммерческой недвижимости Китая в 2024 году, движимый 10,3 млрд USD офисных сделок и устойчивым магнетизмом для транснациональных арендаторов в финансах и консалтинге. Вакантность класса А остались ниже 8%, поскольку занимающие кластеризовались в основных районах Lujiazui и North Bund, которые обеспечивают превосходный транзит, зеленые учетные данные и высокоскоростную подключенность данных. Строительные пайплайны смещаются к смешанным прибрежным ревитализациям, часто финансируемым через посев C-REIT, который обещает стабильные дистрибуции.

Пекин следует как политическая и технологическая сила, где спрос R&D Zhongguancun компенсирует более медленное поглощение в старых башнях CBD. Кампусы дата-центров в северном Changping и юго-западных районах Daxing приманивают гипермасштабников, жаждущих мощности электропитания. CBD Futian Шэньчжэня и зона сотрудничества Qianhai поддерживают устойчивое поглощение класса А, помогаемое планом зоны Greater Bay Area Guangdong-Hong Kong-Macao, который обрамляет трансграничные капитальные синергии. Гуанчжоу капитализирует свою портовую логистику и модернизированную производственную базу для поддержания сбалансированного офисно-розничного-промышленного спроса.

Чэнду возглавляет лигу роста с CAGR 7,24% к 2030 году, поднятую национальными политиками, которые поощряют внутреннюю урбанизацию и экономический круг городов-близнецов Чэнду-Чунцин. Современные склады рядом с аэропортом Tianfu Чэнду командуют сильной предарендой операторами логистики третьих сторон, в то время как развивающиеся парки наук о жизни привлекают стартапы биотехнологий. Растущие индикаторы качества жизни соблазняют миграцию талантов, что далее укрепляет офисный спрос. Инвесторы ценят спред доходности Чэнду - часто 150 базисных пунктов выше основных CBD офисов Шанхая - однако выигрывают от улучшающейся ликвидности, поскольку внутренние страховщики и фонд-менеджеры увеличивают западные аллокации. Эта дисперсия активности сигнализирует о более здоровом географическом балансе для рынка коммерческой недвижимости Китая.

Конкурентный ландшафт

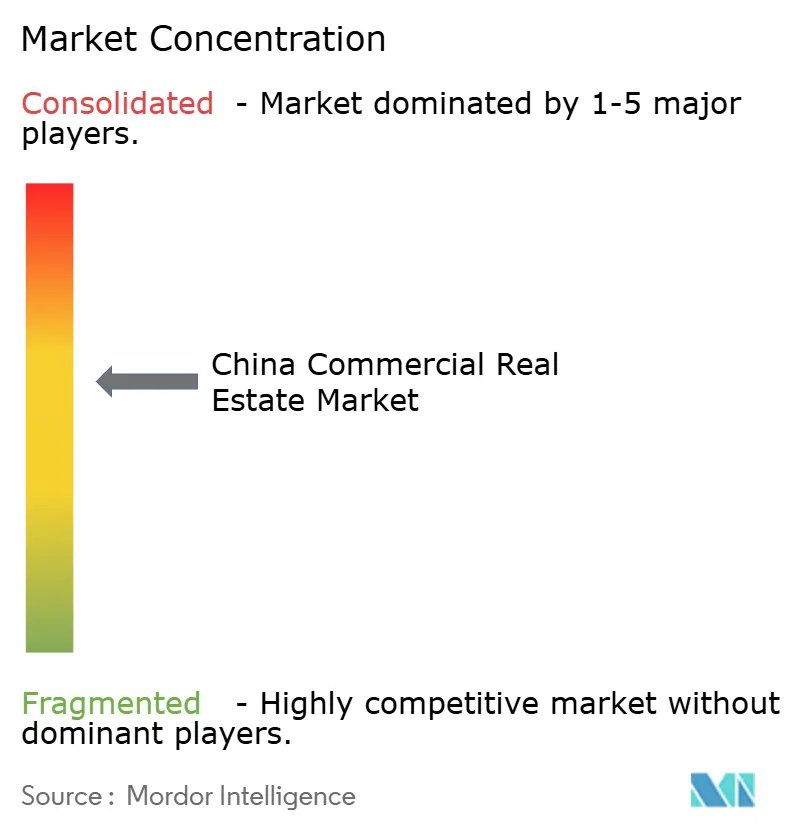

Рынок коммерческой недвижимости Китая умеренно фрагментирован, демонстрируя динамичную и развивающуюся конкурентную среду. Конкуренция интенсифицируется, поскольку финансовые проблемы мучают установленных гигантов, благоприятствуя проворным, операционно адептным игрокам. China Vanke зафиксировала убыток 6,97 млрд USD за 2024 год, первый с 1991 года, после падения доходов до 48,34 млрд USD под стрессом делевереджинга. Похожие встречные ветра давят других традиционных застройщиков, некоторые из которых продали некорневые холдинги по дисконтным оценкам - продажа логистических активов ESR Group за 0,82 млрд USD и выход торгового центра Sino-Ocean за 0,56 млрд USD типифицируют стратегическую обрезку. Консолидаторы с сильными балансами поглощают проблемный фонд, в то время как оппортунистические фонды ведут переговоры о привилегированных инъекциях капитала в застойные проекты.

Институциональные инвесторы и управляющие активами захватывают момент. Longfor Group, например, поднял арендный доход до 3,76 млрд USD в 2024 году несмотря на мягкость заголовочных продаж, подчеркивая долговечность его платформы удержания и эксплуатации. Иностранные фонды core-plus расширяют ставки в логистических и дата-центровых совместных предприятиях, помогаемых доступом к C-REIT через Stock Connect, который обходит предыдущие квотные ограничения. Технологическое развертывание - IoT сенсоры, AI аналитика объектов, приложения вовлечения арендаторов - стало дифференциатором в выигрыше голубофишечных арендных договоров и снижении коэффициентов операционных расходов.

Стратегические игры все чаще вращаются вокруг добавочной стоимости реконструкций, зеленого репозиционирования и тематических активов как парки наук о жизни. Застройщики сотрудничают с энерго-сервисными компаниями для установки возобновляемых микро-сетей, повышая 3-звездочные зеленые строительные счета и разблокируя более дешевые займы, связанные с устойчивостью. Межиндустриальные партнерства также видимы: логистические операторы интегрируют решения последней мили в вакантную большую коробку ритейла, в то время как операторы дата-центров переоборудуют промышленные оболочки с высокой нагрузкой на пол. С капиталом, преследующим меньшее количество банкабельных спонсоров, те, кто способен сочетать мастерство исполнения, учетные данные ESG и прозрачное управление, будут консолидировать влияние по рынку коммерческой недвижимости Китая.

Лидеры индустрии коммерческой недвижимости Китая

-

Wanda Group

-

China Resources Land Ltd

-

Greenland Group

-

Longfor Group

-

China Vanke Co.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: China Vanke зафиксировала убыток 6,97 млрд USD за 2024 год при доходе 48,34 млрд USD, поскольку делевереджинг сократил маржи.

- Март 2025: Longfor Group сообщила о доходе 17,95 млрд USD за 2024 год; доход от инвестиционной недвижимости вырос на 7,4% до 3,76 млрд USD.

- Январь 2025: Sinotrans подала заявку на выделение складского логистического C-REIT на Шанхайской фондовой бирже, расширяя покрытие C-REIT на логистическую инфраструктуру.

- Октябрь 2024: Министерство жилья Китая представило подъем финансирования на 563,4 млрд USD для стабилизации поставок проектов.

Объем отчета по рынку коммерческой недвижимости Китая

Коммерческая недвижимость (CRE) - это недвижимость, используемая исключительно для бизнеса или предоставления рабочего пространства, а не для жилых целей. Коммерческая недвижимость часто арендуется арендаторам для ведения доходогенерирующей деятельности.

Полный фоновый анализ рынка коммерческой недвижимости Китая, включая оценку экономики и вклада секторов в экономику, обзор рынка, оценку размера рынка для ключевых сегментов и возникающих тенденций в рыночных сегментах, рыночную динамику и географические тенденции, и воздействие COVID-19 включены в отчет.

Отчет охватывает компании коммерческой недвижимости в Китае, и рынок сегментирован по типу (офис, ритейл, промышленная (логистика) и гостиничная). Отчет предлагает размер рынка и прогнозы для рынка коммерческой недвижимости Китая в стоимостном выражении (USD) для всех вышеперечисленных сегментов.

| Офисы |

| Ритейл |

| Логистика |

| Прочие (промышленная, гостиничная, дата-центр, науки о жизни, смешанного использования) |

| Продажи |

| Аренда |

| Физические лица / домохозяйства |

| Корпорации и МСП |

| Прочие (институты, правительства, НПО) |

| Шанхай |

| Пекин |

| Шэньчжэнь |

| Гуанчжоу |

| Чэнду |

| Остальной Китай |

| По типу недвижимости | Офисы |

| Ритейл | |

| Логистика | |

| Прочие (промышленная, гостиничная, дата-центр, науки о жизни, смешанного использования) | |

| По бизнес-модели | Продажи |

| Аренда | |

| По конечным пользователям | Физические лица / домохозяйства |

| Корпорации и МСП | |

| Прочие (институты, правительства, НПО) | |

| По городам | Шанхай |

| Пекин | |

| Шэньчжэнь | |

| Гуанчжоу | |

| Чэнду | |

| Остальной Китай |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка коммерческой недвижимости Китая?

Он был оценен в 855,26 млрд USD в 2025 году и прогнозируется достичь 1 161,36 млрд USD к 2030 году.

Какой тип недвижимости занимает наибольшую долю в рынке коммерческой недвижимости Китая?

Офисные активы командовали 34% общей стоимости в 2024 году, поддерживая свою лидерскую позицию.

Какой сегмент растет быстрее всего в рамках рынка коммерческой недвижимости Китая?

Прогнозируется, что логистическая недвижимость расширится с CAGR 7,72% до 2030 года, питаемая электронной коммерцией и модернизацией цепочки поставок.

Почему C-REIT важны для рынка коммерческой недвижимости Китая?

Они разблокируют институциональный капитал, диверсифицируют финансирование за пределами банковских займов и предлагают инвесторам ликвидную экспозицию к доходоприносящей недвижимости.

Какой город показывает наивысший потенциал роста?

Прогнозируется, что Чэнду зафиксирует CAGR 7,24% до 2030 года, стимулируемый политиками западного развития и расширениями транспортных хабов.

Как гибридная работа влияет на офисный спрос?

Принятие гибридной модели повышает вакантность в устаревших башнях, но модернизации класса А остаются в спросе, интенсифицируя качественный разрыв по офисному ландшафту.

Последнее обновление страницы: