Размер и доля глобального рынка радиологических информационных систем

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

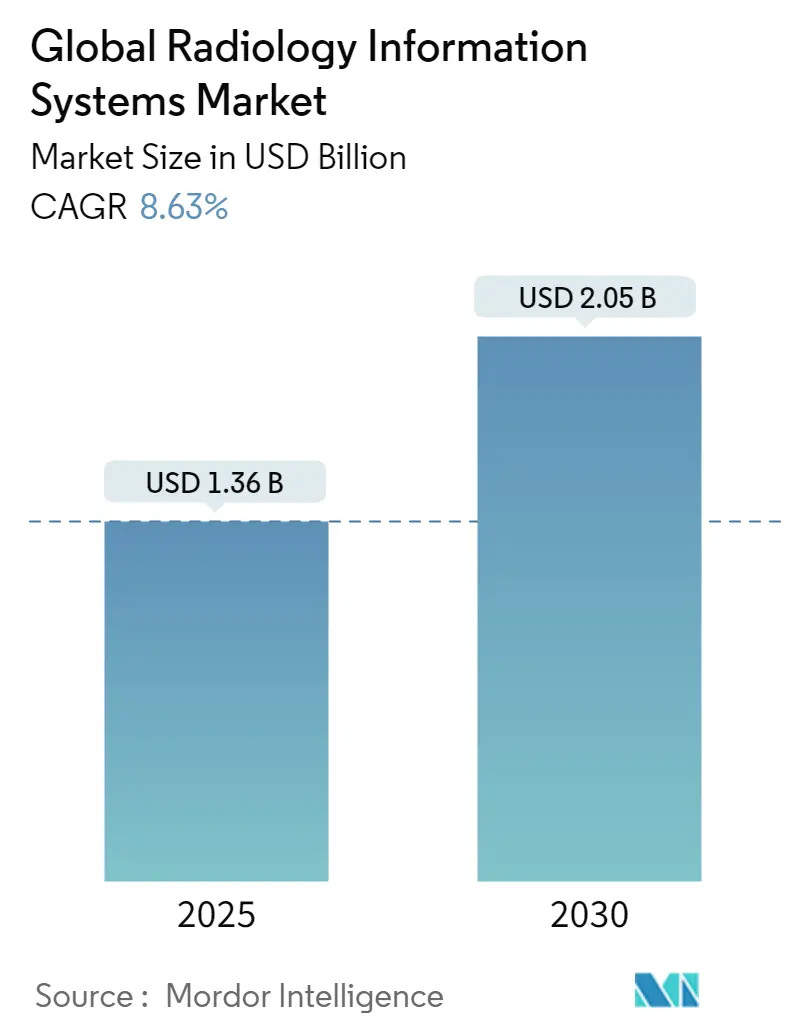

| Размер Рынка (2025) | 1.36 Миллиардов долларов США |

| Размер Рынка (2030) | 2.05 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.63% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка радиологических информационных систем от Mordor Intelligence

Рынок радиологических информационных систем достиг 1,36 млрд долларов США в 2025 году и, по прогнозам, вырастет до 2,11 млрд долларов США к 2030 году при росте со среднегодовым темпом 9,12%. Рост стимулируется общенациональными требованиями интероперабельности, нарастающей нехваткой рентгенологов, что усиливает нагрузку на рабочие процессы, и повышенными требованиями кибербезопасности, которые поощряют использование облачных архитектур. Интегрированные корпоративные платформы продолжают доминировать в решениях о закупках, поскольку они синхронизируют планирование, отчетность и выставление счетов в рамках единой записи, однако автономные решения завоевывают нишу в сетях амбулаторной визуализации и телерадиологии, которые предпочитают модульные развертывания с оплатой по мере использования. Переход на облачные технологии ускоряется, поскольку поставщики медицинских услуг ищут масштабируемые мощности и снижение капитальных рисков, даже несмотря на то, что многие по-прежнему полагаются на локальные установки для соблюдения требований суверенитета данных. Поставщики, которые объединяют услуги внедрения, аналитику с поддержкой ИИ и надежную безопасность с нулевым доверием, лучше всего позиционированы для получения новых контрактов, поскольку больницы переходят на новые платформы устаревшей инфраструктуры для соблюдения правил обмена данными в реальном времени.

Ключевые выводы отчета

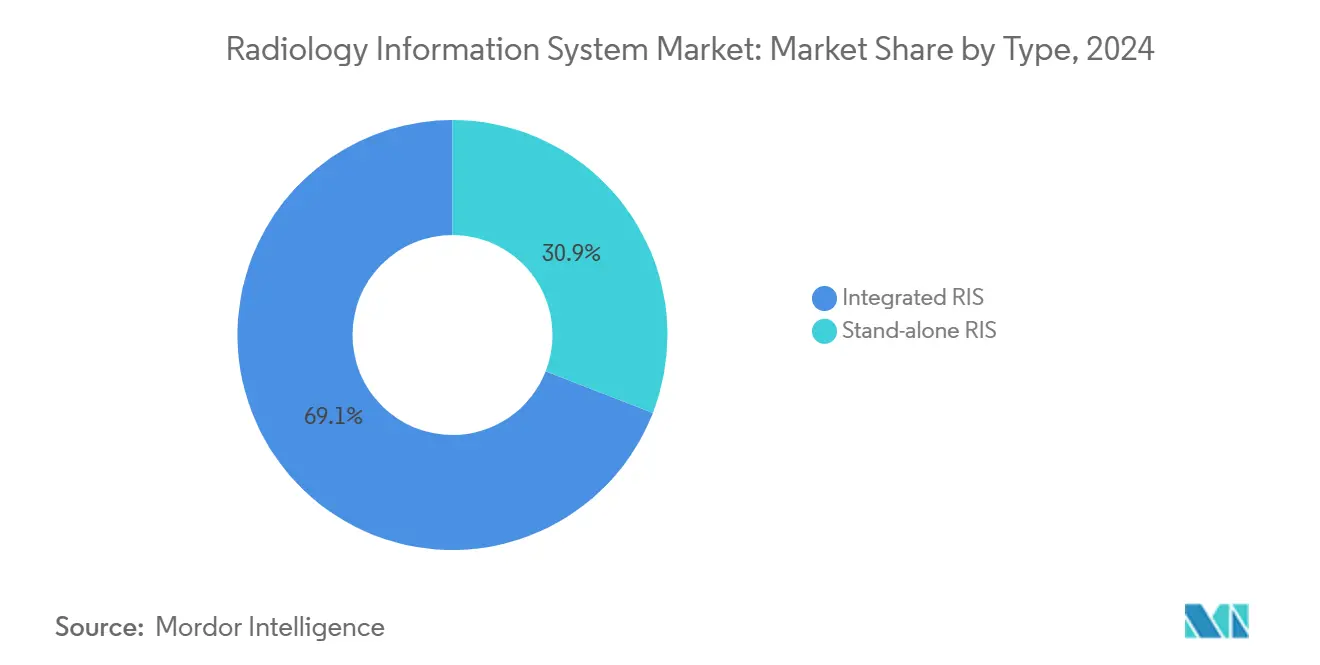

- По типу интегрированные решения лидировали с 69,14% доли рынка радиологических информационных систем в 2025 году, в то время как автономные системы, по прогнозам, будут расширяться со среднегодовым темпом роста 9,65% до 2030 года.

- По способу развертывания локальные развертывания занимали 65,57% доли размера рынка радиологических информационных систем в 2025 году, а облачные варианты, по прогнозам, будут расти со среднегодовым темпом роста 9,81% до 2030 года.

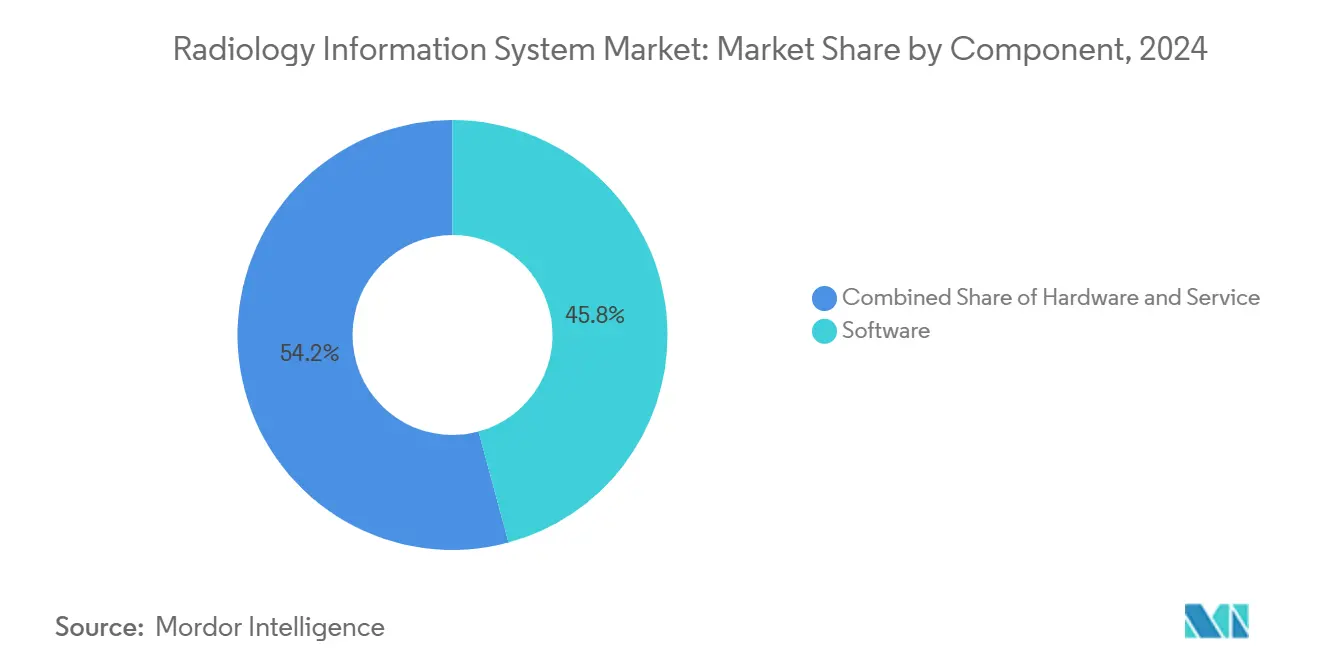

- По компонентам программное обеспечение захватило 45,85% от общей выручки 2025 года; услуги будут расти быстрее всего со среднегодовым темпом роста 10,14% до 2030 года.

- По конечным пользователям больницы контролировали 72,74% отраслевой выручки в 2025 году, в то время как поставщики телерадиологических услуг фиксируют самый высокий прогнозируемый среднегодовой темп роста 9,84% до 2030 года.

Тенденции и аналитические данные глобального рынка радиологических информационных систем

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее глобальное бремя хронических заболеваний | +2.8% | Глобально, с наивысшим воздействием в стареющих популяциях Северной Америки, Европы и Азиатско-Тихоокеанского региона | Долгосрочно (≥ 4 лет) |

| Общекорпоративная цифровизация и тесная интеграция с электронными медицинскими картами | +2.1% | Глобально, возглавляемо нормативными требованиями Северной Америки и Европы | Среднесрочно (2-4 года) |

| Появляющиеся требования интероперабельности, такие как Правило блокировки информации ONC США и планируемое Европейское пространство медицинских данных | +1.9% | Северная Америка и ЕС, с распространением на другие регионы, принимающие аналогичные рамки | Среднесрочно (2-4 года) |

| Стимулы ценностно-ориентированной медицинской помощи, поощряющие производительность радиологии | +1.4% | Преимущественно Северная Америка, расширяясь в Европу и отдельные рынки Азиатско-Тихоокеанского региона | Долгосрочно (≥ 4 лет) |

| Национальные расширения скрининга рака (например, низкодозная КТ) | +1.2% | Глобально, с ускоренным внедрением на развитых рынках и в развивающихся экономиках | Среднесрочно (2-4 года) |

| Рост агрегаторов телерадиологических услуг в больницах 2-3 уровня | +0.8% | Глобально, особенно влиятельно в сельских и недостаточно обслуживаемых регионах | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущее глобальное бремя хронических заболеваний

Прогнозируется, что заболеваемость раком вырастет на 42% к 2045 году, тенденция, которая оказывает постоянное давление на пропускную способность визуализации и управление информацией [1]Nature Editorial Team, "Global Cancer Burden Outlook 2025," Nature, nature.com. Больницы и амбулаторные центры развертывают готовые к ИИ среды РИС, которые каталогизируют растущие объемы исследований и автоматизируют продольное наблюдение, обеспечивая раннее обнаружение тонких прогрессий заболевания клиницистами. Запуск Национальным институтом рака в 2024 году сети скрининга для выявления множественных видов рака, охватывающей 24 000 участников, подчеркивает, почему масштабируемая инфраструктура данных незаменима. Поставщики теперь встраивают передовую аналитику, которая отмечает скрытые в предыдущих изображениях сигналы риска, улучшая персонализированные программы наблюдения, которые соответствуют ценностно-ориентированному возмещению.

Общекорпоративная цифровизация и тесная интеграция с электронными медицинскими картами

Семьдесят два процента руководителей систем здравоохранения сообщают о ощутимых улучшениях рабочих процессов от инициатив цифровой трансформации, которые зависят от конвергенции РИС-ЭМК. Обмен изображениями, заказами и результатами в реальном времени сокращает избыточный ввод данных и снижает частоту канцелярских ошибок. Epic Systems выросла до 39,1% доли рынка ЭМК в 2023 году и создает более 100 функций ИИ, ориентированных на визуализацию, для усиления интеграции информатики, иллюстрируя, как лидеры платформ создают привязку через бесшовные радиологические модули. Поставщики РИС дополняют эти экосистемы стандартизированными API FHIR, которые сохраняют дифференциацию поставщиков через специализированную аналитику.

Появляющиеся требования интероперабельности, такие как Правило блокировки информации ONC США и планируемое Европейское пространство медицинских данных

Окончательное правило США по ИТ в здравоохранении, вступившее в силу в марте 2024 года, требует прозрачности алгоритмов и межпоставщического обмена данными, что напрямую влияет на спецификации РИС. Штрафы с июля 2024 года за сокрытие радиологических отчетов в течение 24 часов создают финансовый риск для несоответствующих поставщиков. Регулирование Европейского пространства медицинских данных, принятое в январе 2025 года, требует интероперабельных электронных медицинских карт во всех государствах ЕС, расширяя рыночные возможности для платформ РИС, которые соответствуют строгим мерам защиты конфиденциальности [2]Stella Kyriakides, "European Health Data Space: Empowering Citizens," European Commission, ec.europa.eu. Поставщики, которые поставляют надежные аудиторские следы и шифрование, готовы извлечь выгоду из многостранового развертывания.

Стимулы ценностно-ориентированной медицинской помощи, поощряющие производительность радиологии

Ориентированные на результат модели оплаты поощряют отделения, которые сокращают время оборота без ущерба для точности. CMS будет требовать электронных проверок предварительной авторизации с 2027 года, стимулируя автоматизированное планирование и поддержку принятия решений в рамках рабочих процессов РИС. Частные сети визуализации иллюстрируют коммерческие преимущества: программа ИИ для рака молочной железы SimonMed Imaging стоимостью 40 млн долларов США улучшила обнаружение на 21% и открыла премиальные уровни возмещения. Поставщики теперь запрашивают прогнозную аналитику, которая балансирует использование сканера с ограничениями по персоналу для максимизации оплачиваемых исследований в день.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущие премии по страхованию кибербезопасности для данных визуализации | -1.8% | Глобально, с наивысшим воздействием в Северной Америке и Европе из-за регулятивного контроля | Краткосрочно (≤ 2 лет) |

| Большие первоначальные лицензионные сборы, затраты на реинжиниринг рабочих процессов и интерфейсную работу | -1.2% | Глобально, особенно затрагивающие малые медицинские организации и развивающиеся рынки | Среднесрочно (2-4 года) |

| Нехватка кадров рентгенологов, ограничивающая использование системы | -1.0% | Глобально, с острым воздействием в Северной Америке, Европе и сельских регионах Азиатско-Тихоокеанского региона | Долгосрочно (≥ 4 лет) |

| Правила суверенитета данных, осложняющие многострановые облачные развертывания | -0.7% | Глобально, с наивысшим воздействием в Европе, Китае и регионах со строгими требованиями локализации данных | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущие премии по страхованию кибербезопасности для данных визуализации

Восемьдесят восемь процентов поставщиков переносят по крайней мере одну кибератаку ежегодно, и архивы изображений являются ценными целями для программ-вымогателей. Нарушение 2020 года в University of Vermont Health Network привело к потерям в 63 миллиона долларов США и 39 дням простоя, подчеркивая скрытую стоимость неадекватных мер безопасности. Страховщики реагируют крутыми премиями, которые раздувают общую стоимость владения. Облачные гипермасштабируемые системы противодействуют, объединяя функции нулевого доверия и управляемые службы обнаружения, однако правила резидентности данных держат некоторые больницы привязанными к локальным центрам обработки данных.

Большие первоначальные лицензионные сборы, затраты на реинжиниринг рабочих процессов и интерфейсную работу

Традиционные развертывания РИС требуют шести- или семизначных лицензионных сборов, индивидуальных интерфейсов HL7 и обширного переобучения персонала, что заставляет малые больницы откладывать модернизацию. Интеграция с устаревшими PACS часто требует пользовательского кода, который продлевает проекты за пределы запланированных сроков. Облачные подписки смягчают капитальный шок, сокращая общую стоимость до 30% согласно руководителям диагностической визуализации. Соглашение Visage на 30 миллионов долларов, семь лет с Duly Health and Care демонстрирует предсказуемые модели операционных расходов, которые переносят расходы с бюджетов CapEx.

Сегментный анализ

По типу: интегрированные решения стимулируют консолидацию рынка

Интегрированные платформы контролировали 69,14% выручки 2025 года, доказательство того, что системы здравоохранения ценят единого поставщика для регистрации, планирования, рабочих списков и выставления счетов. Их эффект масштаба снижает обслуживание интерфейсов и централизует управление. Автономные решения растут со среднегодовым темпом роста 9,65%, потому что специализированные центры визуализации и сети телерадиологии жаждут легких, облачных инструментов без накладных расходов корпоративного лицензирования. Консолидация поставщиков ускоряется, поскольку поставщики РИС встраивают продвинутую оркестровку для привлечения корпоративных покупателей.

Epic Systems добавила 153 острых больницы в 2023 году, в то время как Oracle Health представила предварительную авторизацию на базе ИИ, которая сокращает отказы. Эти шаги показывают, что аналитика - это новое поле битвы. Более гибкие фирмы противодействуют модульными, API-центричными дизайнами, которые подключаются к основным ЭМК, снижая трение переключения, которое когда-то привязывало клиентов к монолитным стекам.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По способу развертывания: миграция в облако ускоряется несмотря на проблемы безопасности

Локальные установки по-прежнему доминируют на уровне 65,57%, поскольку технические директора остаются осторожными относительно требований к хранению данных вне площадки. Однако облачные подписки демонстрируют среднегодовой темп роста 9,81%, поскольку ИТ-директора отдают приоритет эластичному масштабированию и аутсорсингу безопасности. Поставщики тратят в среднем 38 миллионов долларов США в год на инфраструктурные контракты, но используют только 44% предоставленной мощности, указывая на пространство для оптимизации в рамках текущего бюджета расходов.

Чрезвычайная ситуация COVID-19 выявила уязвимости в фиксированных центрах обработки данных, когда персонал перешел на удаленное чтение. Системы здравоохранения теперь хеджируют гибридными моделями, которые направляют избыточную нагрузку в облако во время пикового спроса. Стратегические альянсы, такие как GE HealthCare с Amazon Web Services и облако визуализации Microsoft для Epic, ускоряют этот переход, упаковывая контроли соответствия и региональные хранилища данных.

По компонентам: рост услуг отражает сложность внедрения

Программное обеспечение представляло 45,85% счетов 2025 года, поскольку учреждения обновлялись до версий, ориентированных на рабочий процесс, с встроенной аналитикой и созданием отчетов на естественном языке. Услуги, однако, опережают каждую другую статью на уровне среднегодового темпа роста 10,14%. Больницы нанимают консультантов для анализа пробелов, коучинга по управлению изменениями и усиления кибербезопасности, подчеркивая, что технология сама по себе не может гарантировать операционных выгод.

Спрос на аппаратное обеспечение снижается, поскольку виртуализация и рабочие станции на основе браузера снижают необходимость в выделенных радиологических консолях. Поставщики отвечают пакетами управляемых услуг, которые исключают отдельные счета за лицензирование, поддержку и хостинг, упрощая бюджетирование для финансовых команд под давлением сокращений возмещения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: поставщики телерадиологии появляются как катализатор роста

Больницы и многобольничные системы поглотили 72,74% расходов на РИС в 2025 году, поскольку они спешили унифицировать корпоративную визуализацию. Центры диагностической визуализации поддерживают стабильную амбулаторную тракцию, в то время как амбулаторные хирургические центры создают новый спрос на подключение микро-PACS. Телерадиологические фирмы расширяются быстрее всего со среднегодовым темпом роста 9,84%, заполняя пробелы ночных вызовов и предлагая субспециализированное покрытие через часовые пояса.

Покупка ONRAD Direct Radiology от Philips создала крупнейшую независимую телерадиологическую организацию США, доказывая, что эффект масштаба важен в удаленном чтении. Постоянная нехватка рентгенологов, прогнозируемая до 2055 года, усиливает потребность в унифицированных платформах, которые беспрепятственно направляют исследования между локальными и удаленными клиницистами без нарушения аудиторских следов.

Географический анализ

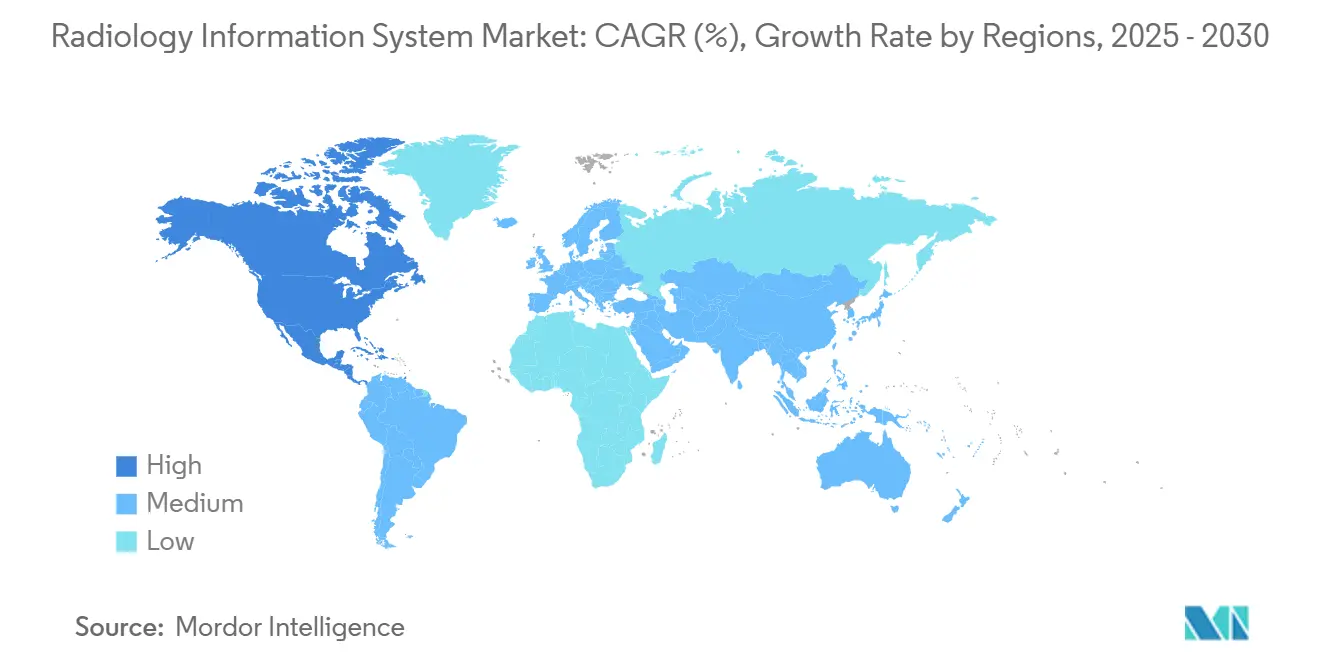

Северная Америка обеспечила 49,53% мировой выручки 2025 года, поддержанная Законом о лечении 21-го века и надежным венчурным финансированием, которое финансирует облачные пилоты и испытания ИИ. Партнерство Sutter Health на 1 миллиард долларов США с ИИ визуализации типично для масштаба инвестиций. Обязательные 24-часовые окна выпуска отчетов, действующие с июля 2024 года, заставили больницы пересмотреть устаревшие очереди РИС, поддерживая дополнительные обновления лицензий.

Азиатско-Тихоокеанский регион является самым быстрым восходящим со среднегодовым темпом роста 10,34%. Программа DX Японии устанавливает национальные стандарты качества для структурированных данных изображений, поощряя больничные консорциумы мигрировать на интероперабельные платформы [3]Shigeyuki Goto, "Medical DX Roadmap 2025," Ministry of Health, Labour and Welfare Japan, mhlw.go.jp. Китай направляет большие государственные бюджеты в провинциальные облачные центры обработки данных, подталкивая спрос на РИС, которые локализуют язык, но поддерживают совместимость HL7. Инициативы телездравоохранения Индии, обогащенные стимулирующими платежами за сельскую диагностику, стимулируют покупки веб-РИС, которые адаптируются к настройкам с низкой пропускной способностью.

Регулятивный ландшафт Европы трансформировался в январе 2025 года, когда вступило в силу регулирование Европейского пространства медицинских данных. Правило предписывает общие спецификации данных, которые будут поэтапно внедряться до 2029 года, давая поставщикам РИС определенную дорожную карту для сертификации. Сделка GE HealthCare на 249 миллионов долларов США с ИИ визуализации с Nuffield Health, покрывающая 31 британскую больницу, сигнализирует о том, как поставщики готовят инфраструктуру к будущему перед полным введением в действие EHDS.

Конкурентный ландшафт

Сектор характеризуется умеренной концентрацией, поскольку десять крупнейших поставщиков составляют примерно 55% глобальной выручки. Epic Systems, Oracle Health и GE HealthCare используют огромные бюджеты НИОКР и установленные базы ЭМК для перекрестных продаж модулей визуализации, которые используют существующие шлюзы интероперабельности. Siemens Healthineers, Sectra и INFINITT Healthcare конкурируют в субспециализированных рабочих процессах, встроенной аналитике и высокодоступных облачных архитектурах.

Стратегические альянсы заменяют чистые поглощения. GE HealthCare партнерила с RadNet для совместной разработки решений SmartTechnology, которые объединяют планирование ИИ с специфичными для пациентов протоколами визуализации. Инвестиции Amazon в мультимодальную фундаментальную модель Aidoc иллюстрируют интерес гипермасштабируемых систем к доменно-специфичному ИИ, который ускоряет точность больших языковых моделей для радиологических случаев использования. Группы частного капитала, такие как WindRose Health Investors, агрегировали активы РИС и PACS под Collaborative Imaging для создания масштаба в контрактах управляемых услуг и усиления переговорной силы против больших систем здравоохранения.

Появляющиеся претенденты сосредотачиваются на кибербезопасности с нулевым доверием, прогнозируя оценку риска программ-вымогателей на исследование и предлагая компенсацию без вреда. Другие нацеливаются на низкозатратные, только браузерные РИС, предназначенные для амбулаторных хирургических центров, которые работают с тонкими ИТ-командами. Конкурентная дифференциация теперь зависит от балансирования быстрого облачного развертывания, пуленепробиваемого соответствия и продуктивности на базе ИИ без эскалации операционных расходов.

Лидеры глобальной отрасли радиологических информационных систем

-

Allscripts Healthcare Solutions Inc.

-

Cerner Corporation

-

IBM (Merge Healthcare Incorporated)

-

Koninklijke Philips N.V.

-

Siemens Healthineers

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июль 2024 года: DeepHealth, дочерняя компания RadNet, открыла новый офис в Бангалоре для расширения на индийский рынок. Этот технологический хаб стимулирует инновационные достижения и поддерживает миссию DeepHealth по революционизации предоставления медицинской помощи.

- Июнь 2024 года: DeepHealth запустила свой интегрированный портфель в Италии. Облачная DeepHealth OS объединяет клинические данные и персонализирует рабочие пространства с поддержкой ИИ для улучшения результатов пациентов в области здоровья легких, молочной железы, простаты и мозга.

- Февраль 2024 года: Pro Medicus запустила Visage Ease VP для Apple Vision Pro, обеспечивая иммерсивный пространственный опыт визуализации для диагностических рабочих процессов.

Область применения отчета о глобальном рынке радиологических информационных систем

Согласно области применения отчета, радиологическая информационная система - это компьютерная система, которая обеспечивает бизнес-анализ и эффективный рабочий процесс в радиологическом отделении. Система помогает управлять всеми бизнес-функциями отделения, от управления пациентами и анализа до контроля запасов. Эти системы просты в использовании и легко доступны. Они предлагают преимущества, такие как высокая безопасность, надежность и конфиденциальность, и могут быть доступны только авторизованным пользователям. Рынок радиологических информационных систем сегментирован по типу (интегрированные радиологические информационные системы и автономные радиологические информационные системы), по способу развертывания (локальное и облачное), по компонентам (аппаратное обеспечение, программное обеспечение и услуги) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах мира. Отчет предлагает стоимость (млн долларов США) для вышеуказанных сегментов.

| Интегрированные РИС |

| Автономные РИС |

| Локальное |

| Облачное / веб-хостинг |

| Аппаратное обеспечение |

| Программное обеспечение |

| Услуги |

| Больницы и системы здравоохранения |

| Центры диагностической визуализации |

| Амбулаторные хирургические центры |

| Поставщики телерадиологии |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу | Интегрированные РИС | |

| Автономные РИС | ||

| По способу развертывания | Локальное | |

| Облачное / веб-хостинг | ||

| По компонентам | Аппаратное обеспечение | |

| Программное обеспечение | ||

| Услуги | ||

| По конечным пользователям | Больницы и системы здравоохранения | |

| Центры диагностической визуализации | ||

| Амбулаторные хирургические центры | ||

| Поставщики телерадиологии | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Насколько велик глобальный рынок радиологических информационных систем?

Ожидается, что размер глобального рынка радиологических информационных систем достигнет 1,36 млрд долларов США в 2025 году и будет расти со среднегодовым темпом роста 8,63% до 2,05 млрд долларов США к 2030 году.

Какой сегмент решений в настоящее время контролирует наибольшую долю рынка?

Интегрированные радиологические информационные системы лидируют с 69,14% глобальной доли выручки в 2025 году, отражая спрос больниц на комплексные платформы рабочих процессов.

Кто основные конкуренты в ландшафте радиологических информационных систем?

Ключевые поставщики включают Epic Systems, Oracle Health, GE HealthCare, Siemens Healthineers, Sectra, INFINITT Healthcare и когорту сосредоточенных специалистов по телерадиологии и облачным технологиям, которые поставляют модульные, API-управляемые решения.

Какой регион растет быстрее всего на глобальном рынке радиологических информационных систем?

Оценивается, что Азиатско-Тихоокеанский регион будет расти с наивысшим среднегодовым темпом роста в прогнозный период (2025-2030).

Какой регион имеет наибольшую долю на глобальном рынке радиологических информационных систем?

В 2025 году Северная Америка составляет наибольшую долю рынка на глобальном рынке радиологических информационных систем.

Почему поставщики медицинских услуг все больше принимают облачные развертывания РИС?

Облачные подписки предлагают масштабируемые мощности, более низкие первоначальные капитальные затраты, встроенные меры кибербезопасности и более простые варианты аварийного восстановления - все это критично, поскольку объемы визуализации растут и требования к обмену данными ужесточаются.

Последнее обновление страницы: