Размер и доля рынка медицинского управления изображениями

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.91 Миллиардов долларов США |

| Размер Рынка (2030) | 6.87 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.96% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

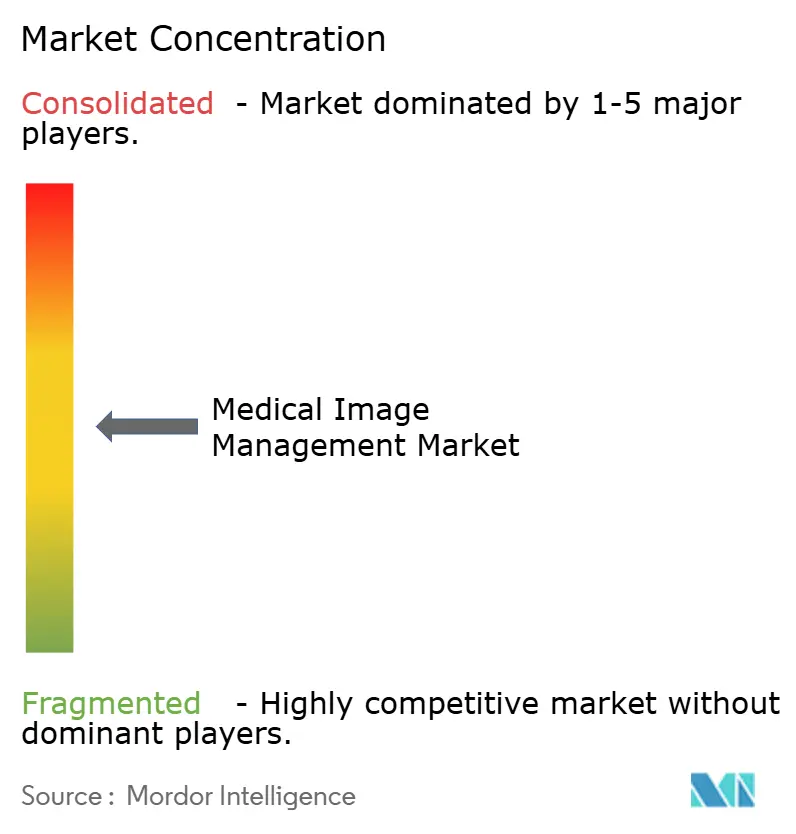

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка медицинского управления изображениями от Mordor Intelligence

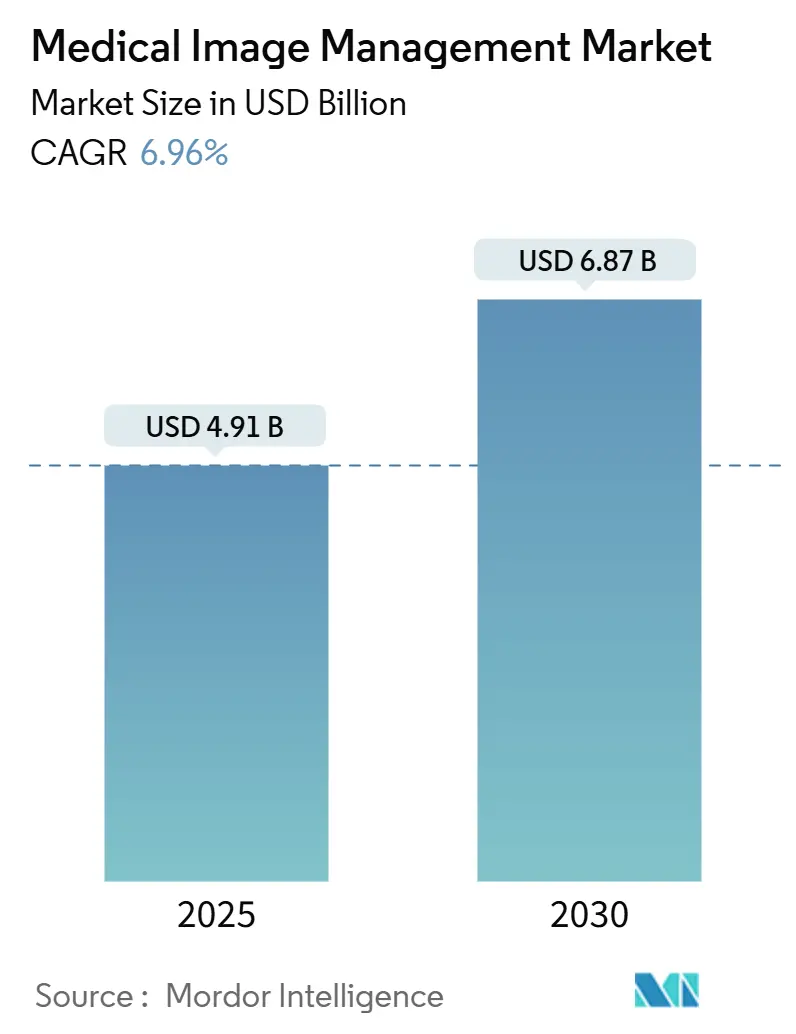

Размер рынка медицинского управления изображениями оценивается в 4,91 млрд долл. США в 2025 году и, как ожидается, достигнет 6,87 млрд долл. США к 2030 году при среднегодовом темпе роста 6,96% в течение прогнозируемого периода (2025-2030). Спрос растет, поскольку больницы, центры визуализации и амбулаторные учреждения переходят от изолированных локальных архивов изображений к облачным корпоративным платформам, поддерживающим диагностику на основе искусственного интеллекта, автоматизацию рабочих процессов и возмещение расходов на основе ценностно-ориентированного ухода. Облачные архитектуры, архивы независимых поставщиков и клинические архивы независимых приложений совместно трансформируют хранение и обмен мультимодальными данными визуализации, однако проблемы кибербезопасности и проприетарные модели данных остаются точками трения для многих покупателей. Системы генеративного ИИ уже обеспечивают измеримые прирост производительности; Northwestern Medicine сократила время создания радиологических отчетов на 15,5% и смягчает ожидаемый дефицит в 19 500 радиологов. [1]Источник: Yuta Desai et al., "Efficiency and Quality of Generative AI-Assisted Radiograph Reporting," JAMA Network Open, jamanetwork.com

Ключевые выводы отчета

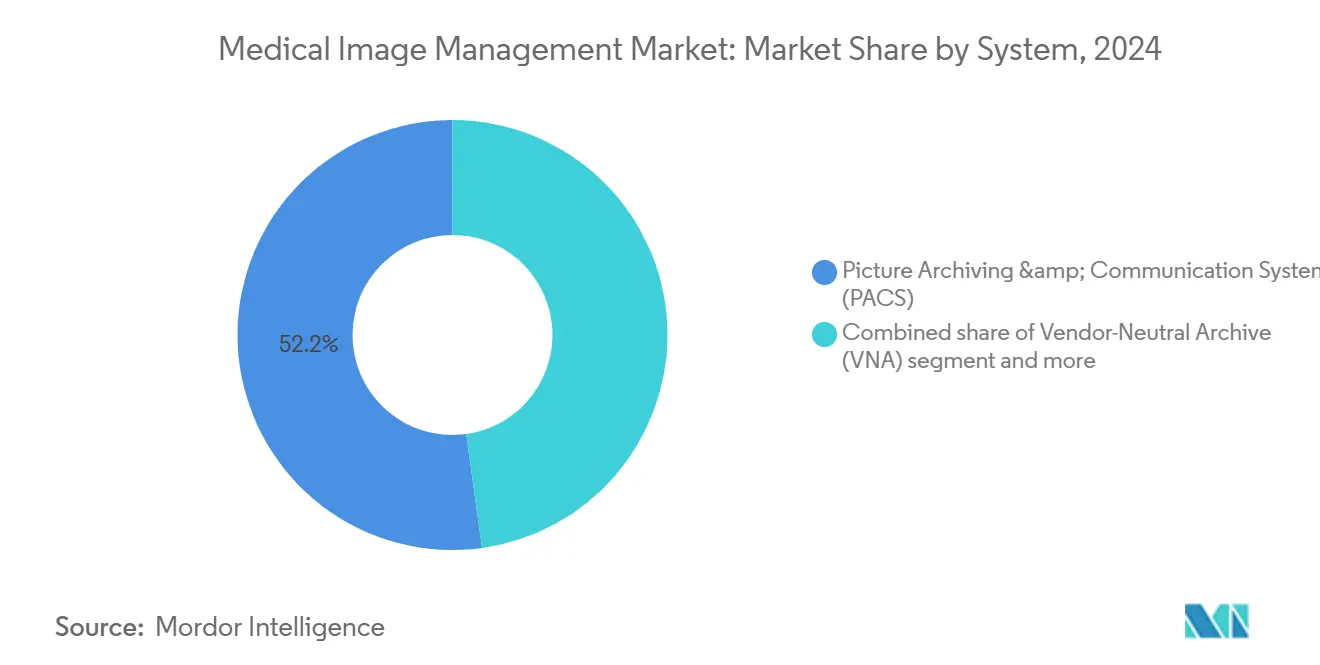

- По системам системы архивирования и передачи изображений лидировали с долей выручки 52,23% в 2024 году; архивы независимых поставщиков, как прогнозируется, будут расти со среднегодовым темпом роста 8,22% до 2030 года.

- По режиму развертывания локальные установки составили 71,23% доли рынка медицинского управления изображениями в 2024 году, в то время как облачные платформы развиваются со среднегодовым темпом роста 7,85% до 2030 года.

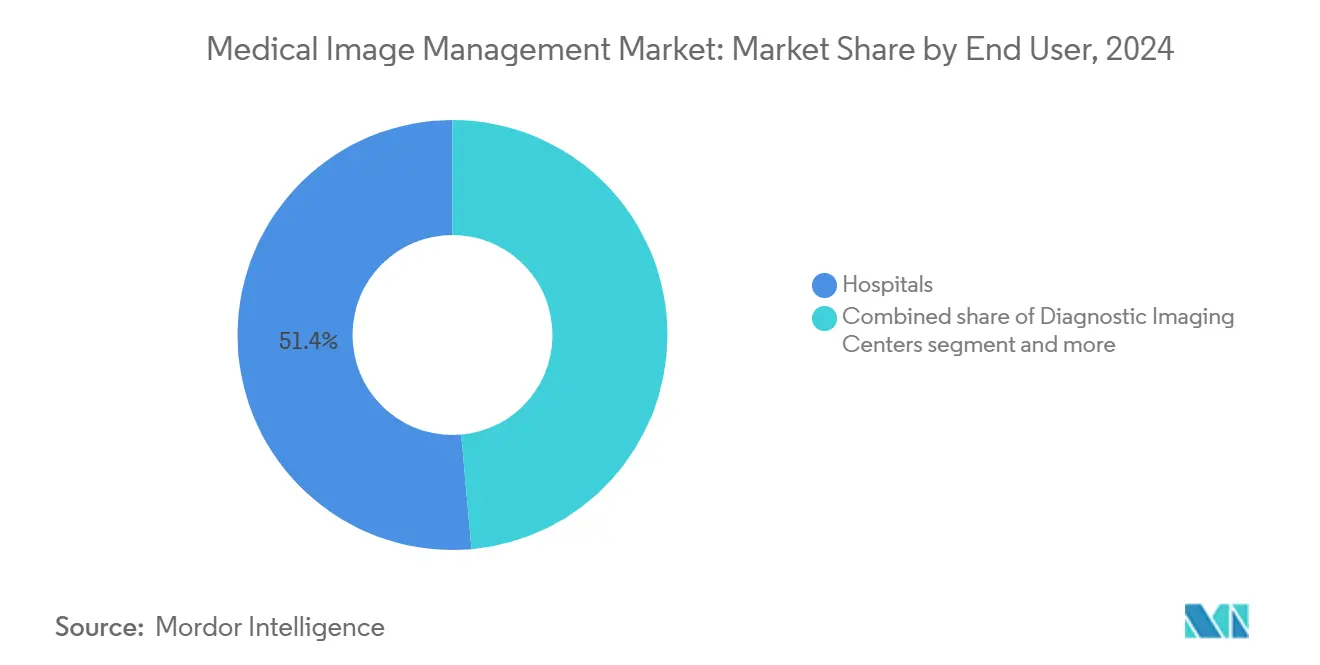

- По конечным пользователям больницы удерживали 51,42% доли размера рынка медицинского управления изображениями в 2024 году, а центры диагностической визуализации расширяются со среднегодовым темпом роста 8,53% до 2030 года.

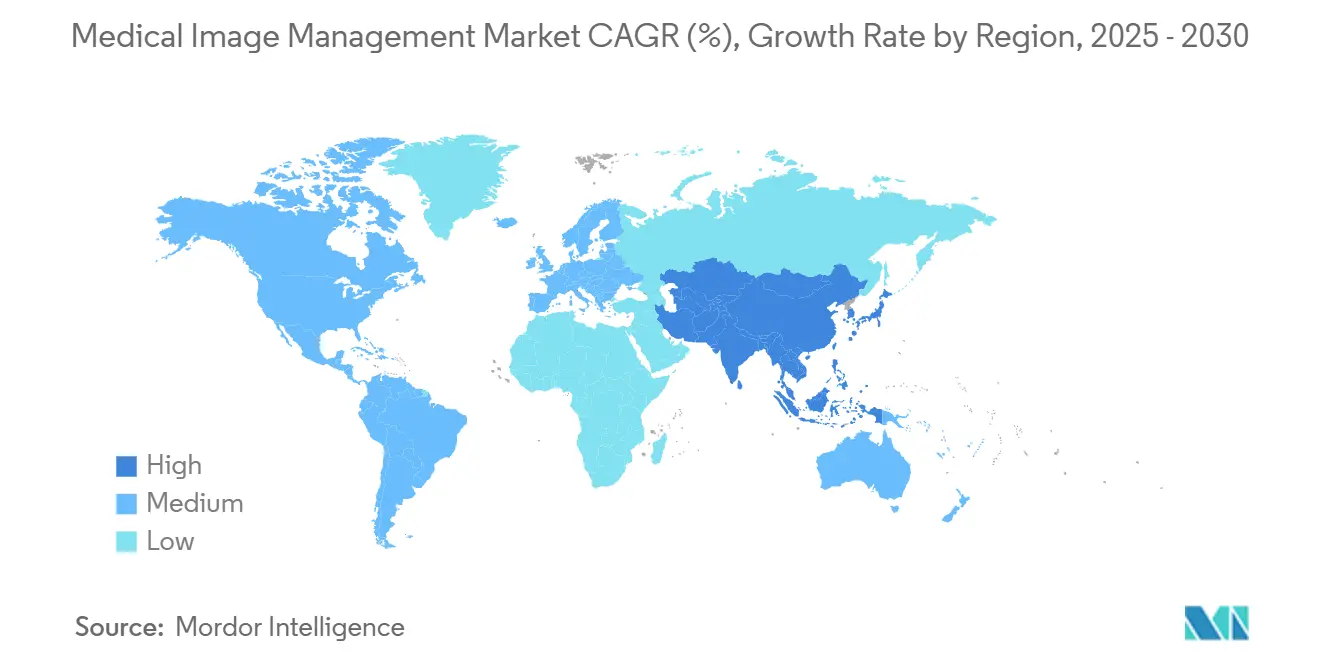

- По регионам Северная Америка захватила 39,32% выручки 2024 года; Азиатско-Тихоокеанский регион, как прогнозируется, будет расширяться со среднегодовым темпом роста 9,12% до 2030 года.

Тенденции и аналитика глобального рынка медицинского управления изображениями

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Технологические инновации в диагностической визуализации и ИТ-решениях для изображений | +1.8% | Глобально, с концентрацией в Северной Америке и ЕС | Среднесрочный период (2-4 года) |

| Растущая распространенность хронических заболеваний | +1.2% | Глобально, с более высоким воздействием на стареющие популяции развитых рынков | Долгосрочный период (≥ 4 лет) |

| Интеграция больших данных и ИИ в рабочие процессы визуализации | +1.5% | Северная Америка и ЕС лидируют, АТЭС быстро догоняет | Краткосрочный период (≤ 2 лет) |

| Государственные стимулы для внедрения ИТ в здравоохранении | +0.9% | Северная Америка, ЕС и отдельные рынки АТЭС с национальными программами здравоохранения | Среднесрочный период (2-4 года) |

| Быстрый переход к облачным корпоративным платформам визуализации | +1.3% | Глобально, с более быстрым внедрением на развитых рынках | Краткосрочный период (≤ 2 лет) |

| Продвижение ценностно-ориентированного ухода для продольных архивов визуализации | +0.7% | Преимущественно Северная Америка, расширение на ЕС | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Технологические инновации в диагностической визуализации и ИТ-решениях для изображений

Передовая фотон-счетная КТ, МРТ всего тела и ИИ-инструменты для рабочих процессов переопределяют, как рынок медицинского управления изображениями обрабатывает большие наборы изображений. FDA одобрила Ezra Flash AI для снижения шума МРТ, доказав, что алгоритмическая постобработка может повысить пропускную способность без ущерба для диагностической целостности.[2]Источник: Michael Walter, "FDA Clears Updated Ezra Flash AI Software for MRI Scans," Diagnostic Imaging, diagnosticimaging.com Пилотный проект генеративного ИИ Northwestern Medicine сократил среднее время отчета с 573 секунд до 435 секунд без потери точности. Поставщики теперь интегрируют платформы развертывания ИИ непосредственно в корпоративные архивы, обеспечивая вывод в реальном времени, пока радиологи читают исследования. В результате платформы должны принимать мультимодальные потоки данных, оркестрировать модели ИИ и архивировать результаты в продольных записях пациентов. Эти возможности укрепляют конкурентное преимущество облачных компаний, обещающих эластичные вычисления и быстрые обновления алгоритмов, ускоряя рост по всему рынку медицинского управления изображениями.

Растущая распространенность хронических заболеваний

Использование визуализации растет на 3-4% ежегодно, в то время как предложение радиологов увеличивается только на 2,5%, усиливая ограничения по мощности. Хронические сердечно-сосудистые, онкологические и неврологические состояния требуют повторной визуализации для отслеживания прогрессирования заболевания. Больницы теперь ищут архивы, которые объединяют многолетние истории изображений и интегрируются с аналитикой здоровья населения. Конструкции независимых поставщиков уменьшают изолированность данных и позволяют клиницистам сотрудничать между организациями, что является необходимостью для моделей подотчетного ухода. Следовательно, давление хронического ухода стимулирует устойчивый импульс внедрения по всему рынку медицинского управления изображениями.

Интеграция больших данных и ИИ в рабочие процессы визуализации

Больницы сочетают архивы визуализации с озерами данных и слоями оркестровки ИИ, которые обеспечивают предиктивную аналитику в масштабе. Интеллектуальная балансировка списка работ улучшила распределение исследований на 34%, а генеративный ИИ повысил эффективность отслеживания узелков в легких на 23% в контролируемых пилотных проектах. LILAC, модель Weill Cornell, теперь упорядочивает продольные срезы КТ с точностью 99%, автоматизируя обнаружение изменений во времени. Такие результаты убеждают руководителей высшего звена уделять приоритет системам, которые встраивают торговые площадки алгоритмов, ресурсы GPU и журналы аудита. Этот данные-ориентированный подход удерживает рынок медицинского управления изображениями на кривой быстрых инноваций.

Государственные стимулы для внедрения ИТ в здравоохранении

Политика стимулирует технологические обновления. Программы содействия интероперабельности США требуют от больниц получения не менее 60 баллов по метрикам электронного назначения, обмена медицинской информацией и отчетности общественного здравоохранения. ONC выделила 86 млн долл. США в 2024 году на проекты ускорения передовых технологий, сосредоточенные на качестве данных ИИ и ИТ поведенческого здоровья. Бюджет президента Байдена на 25-й финансовый год запрашивает 1,3 млрд долл. США для вознаграждения больниц, которые укрепляют кибербезопасность. Аналогичные стимулы в Европе и АТЭС усиливают расходы на интероперабельные, безопасные платформы, расширяя адресуемую базу рынка медицинского управления изображениями.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты на внедрение и интеграцию | -1.1% | Глобально, с более высоким воздействием на мелких поставщиков медицинских услуг | Краткосрочный период (≤ 2 лет) |

| Нехватка радиоизотопов, ограничивающая обновления SPECT / PET | -0.8% | Глобально, с острым воздействием в Европе и Северной Америке | Среднесрочный период (2-4 года) |

| Эскалация кибератак на архивы визуализации | -0.9% | Глобально, с более высокой уязвимостью в учреждениях с недостаточными ресурсами | Краткосрочный период (≤ 2 лет) |

| Проприетарные модели данных, вызывающие привязку к поставщику | -0.6% | Глобально, затрагивающие многопоставщические среды здравоохранения | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты на внедрение и интеграцию

Развертывание PACS или VNA корпоративного уровня часто превышает прогнозируемые бюджеты. Один анализ инкрементальных затрат показал, что развертывание PACS в масштабах отделения с трудом обеспечивало положительную экономию для специальностей с высоким объемом. Детская больница Филадельфии действительно сэкономила почти 3 млн долл. США за пять лет после миграции на VNA, но более мелкие поставщики не имеют масштаба для поглощения авансовых конверсионных сборов. Модели подписки на облачные услуги снижают капитальные расходы, но вводят новые статьи расходов, такие как платежи за исходящий трафик и долгосрочные архивные сборы. Давление затрат может отложить закупки среди сельских больниц и независимых практик, сдерживая краткосрочное расширение рынка медицинского управления изображениями.

Эскалация кибератак на архивы визуализации

В 2024 году 90% организаций здравоохранения сообщили о нарушении данных, со средними ежедневными потерями от программ-вымогателей в размере 2 млн долл. США, нацеленных на диагностические системы.[3]Источник: College of Healthcare Information Management Executives, "CHIME Cheat Sheet on President's FY25 Budget Request," chimecentral.org Инцидент с Change Healthcare заставил плательщиков и поставщиков отключиться на недели, высветив системный риск внутри централизованных обменов изображениями. Устаревшие архивы не имеют защиты с нулевым доверием или неизменяемых резервных копий, что делает их привлекательными точками входа. Система Пенсильвании заплатила 65 млн долл. США после атаки, которая привела к утечке сканов пациентов с раком. Для снижения риска покупатели добавляют многофакторную аутентификацию, сегментацию и мониторинг угроз в реальном времени - шаги, которые повышают стоимость внедрения и удлиняют циклы продаж для рынка медицинского управления изображениями.

Сегментный анализ

По системам: доминирование PACS сталкивается с облачным разрушением

Системы архивирования и передачи изображений удерживали 52,23% доли рынка медицинского управления изображениями в 2024 году, подтверждая преимущество установленной базы традиционных радиологических рабочих станций и DICOM-маршрутизаторов. Размер рынка медицинского управления изображениями, связанный с PACS, прогнозируется расти медленнее, чем общий рынок, поскольку архивы независимых поставщиков ускоряются со среднегодовым темпом роста 8,22%. Конструкции независимых поставщиков отделяют архив от средства просмотра, позволяя организациям сократить лицензионные расходы и интегрировать алгоритмы ИИ без изменения основного хранилища.

Облачные поставщики переписывают конкурентный сценарий. Клинические архивы независимых приложений добавляют уровень управления, который предоставляет визуализацию кардиологии, патологии и хирургического планирования на равных условиях. Вместе эти тенденции изменяют рынок медицинского управления изображениями, поскольку системы здравоохранения переоценивают суверенитет данных, интеграцию ИИ и приоритеты восстановления после катастроф.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По режиму развертывания: миграция в облако ускоряется несмотря на проблемы безопасности

Локальные установки сохранили 71,23% выручки 2024 года, поддерживаемые утопленными инвестициями в серверы и предпочтениями локального контроля крупных учебных больниц. Тем не менее, облачные платформы развиваются со среднегодовым темпом роста 7,85%, отражая растущую уверенность в HIPAA-совместимой инфраструктуре, предлагаемой гипермасштабируемыми системами. Размер рынка медицинского управления изображениями для облачных развертываний прогнозируется удвоиться к 2030 году, поскольку организации ищут модели операционных расходов, мгновенную масштабируемость и встроенную аналитику.

Гибридные стратегии доминируют в переходных фазах. Ambra Health полагается на Google Cloud для облегчения зашифрованной маршрутизации исследований, позволяя радиологам читать откуда угодно, в то время как чувствительные идентификаторы остаются на месте. Мандаты удаленного чтения COVID-19 доказали жизнеспособность облака, и исполнительные команды теперь называют силу восстановления после катастроф ведущей причиной для миграции архивов. Тем не менее, тревога на уровне совета директоров по поводу ответственности за нарушения поддерживает спрос на локальные отказоустойчивые копии, замедляя краткосрочный темп полной миграции по всему рынку медицинского управления изображениями.

По конечным пользователям: центры визуализации стимулируют рост через амбулаторные тенденции

Больницы генерировали 51,42% спроса 2024 года благодаря комплексным парам модальностей и корпоративным инициативам визуализации. Центры диагностической визуализации, однако, отслеживают самый быстрый рост со среднегодовым темпом роста 8,53%, поскольку плательщики направляют неострые сканирования в более дешевые амбулаторные места. Индустрия медицинского управления изображениями испытывает повышенную активность сделок: RadNet инвестировала более 54 млн долл. США в приобретения в 2024 году и продолжила подбирать стартапы ИИ в 2025 году.

Регулятивные послабления усиливают этот рост. Штаты, смягчающие правила сертификата необходимости, теперь приветствуют новые амбулаторные визуализационные строительства в пригородных и сельских почтовых индексах. Амбулаторные хирургические центры инвестируют в легкие VNA-решения, которые интегрируют интраоперационные ультразвук, эндоскопию и флюороскопические изображения в рабочие процессы выписки в тот же день. Эти модели поддерживают устойчивое расширение в рамках рынка медицинского управления изображениями.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка лидирует с 39,32% глобальной выручки, поддерживаемая зрелым возмещением, надежной широкополосной связью и агрессивными пилотными проектами ИИ. Федеральные гранты, такие как программа LEAP на 86 млн долл. США, стимулируют расходы больниц на интероперабельные платформы, которые встраивают функции обеспечения алгоритмов. Канадские провинции развертывают провинциальные VNA для обеспечения межсайтовых онкологических консультаций, усиливая региональное лидерство на рынке медицинского управления изображениями.

Азиатско-Тихоокеанский регион обеспечивает самый крутой рост со среднегодовым темпом роста 9,12% к 2030 году. Регулятор Китая одобрил 59 ИИ-устройств визуализации к середине 2023 года против девяти в 2020 году, открывая каналы коммерциализации для облачных PACS и дополнений ИИ-отчетности. Расширение страхования в Индии подпитывает мандаты электронных записей, которые объединяют библиотеки изображений с системами цикла доходов. Таиланд развернул телемедицинские киоски, связывающие сельские клиники с центральными радиологами, повышая спрос на легкие веб-просмотрщики. Коллективно, эти политические сдвиги и инвестиции в мощность ускоряют рынок медицинского управления изображениями по всему АТЭС.

Европа демонстрирует стабильное внедрение. GDPR подталкивает к шифрованию, журналам аудита и управлению согласием внутри архивов, в то время как Закон ЕС об ИИ маркирует большинство инструментов визуализации ИИ как "высокорискованные", заставляя поставщиков строить модули соответствия к февралю 2025 года. Германия, Франция и Великобритания направляют национальные бюджеты оцифровки в корпоративные визуализационные магистрали, которые федерируют региональные больницы. Страны GCC на Ближнем Востоке модернизируют диагностику для целей медицинского туризма, а латиноамериканские поставщики принимают облачные VNA, чтобы обойти барьеры капитальных затрат. Эти разнообразные движущие силы и ограничения поддерживают средний однозначный рост рынка медицинского управления изображениями по всему EMEA и Америке за пределами Северной Америки.

Конкурентная среда

Область умеренно консолидирована, но усиливается. GE Healthcare, Philips и Siemens Healthineers все еще доминируют в прикрепленных к модальности PACS, но сталкиваются с конкуренцией от облачных компаний. GE HealthCare согласилась в 2024 году купить MIM Software, добавив адаптивное планирование терапии и глубокое обучение сегментации к своей платформе Edison.

Стартапы эксплуатируют белые пространства. Core Sound Imaging привлекла 80 млн долл. США для масштабирования Studycast, облачного архива, оптимизированного для кардиологии и ультразвука в месте оказания помощи. AIATELLA обеспечила 2 млн евро для коммерциализации мультимодального сосудистого ИИ, делая ставку на нишевую глубину над широким покрытием модальностей. ONRAD приобрела Direct Radiology у Philips в январе 2025 года, сформировав крупнейшую независимую телерадиологическую сеть в США.

Конкурентная стратегия концентрируется на трех осях: полностековая корпоративная визуализация, оркестровка рабочих процессов ИИ и дифференциация кибербезопасности. Поставщики, объединяющие все три - плюс гибкое развертывание - получают тягу, поскольку системы здравоохранения выводят из эксплуатации устаревшие PACS. Это выравнивание позиционирует их для захвата инкрементальной доли на рынке медицинского управления изображениями в течение прогнозного горизонта.

Лидеры индустрии медицинского управления изображениями

-

Fujifilm Holdings Corporation

-

IBM Corporation

-

Siemens Healthineers

-

GE Healthcare

-

Koninklijke Philips N.V

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития индустрии

- Июнь 2025 года: Aiatella обеспечила 2 млн евро для ускорения сердечно-сосудистого визуализационного ИИ для анализов КТ, МРТ и ультразвука в Европе и США.

- Май 2023 года: Nandico запустила мультимодальный облачный PACS, который транслирует КТ, МРТ, PET и DSA изображения на любое устройство.

- Февраль 2023 года: Компания медицинской визуализации Avicenna.AI запустила ИИ-решение CINA-iPE, CE-маркированный ИИ-инструмент, который анализирует изображения с КТ-сканов грудной клетки на наличие случайной легочной эмболии. CINA-iPE - первый инструмент в CINA Incidental, новом пакете решений медицинской визуализации от Avicenna.AI, которые обнаруживают неподозреваемые патологии на КТ-сканах.

Область действия глобального отчета по рынку медицинского управления изображениями

Согласно области действия отчета, медицинское управление изображениями включает слияние различных информационных систем. С помощью этих систем поставщики медицинских услуг могут легко справляться с радиологией, ядерной медициной и другими связанными отделениями.

Рынок медицинского управления изображениями сегментирован по системам (архив независимых поставщиков, система архивирования и передачи изображений (PACS) и другие системы), конечным пользователям (больницы, диагностические центры и амбулаторные хирургические центры) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также покрывает оценочные размеры рынка и тенденции для 17 стран в основных регионах глобально. Отчет предлагает стоимость (млн долл. США) для вышеуказанных сегментов.

| Система архивирования и передачи изображений (PACS) |

| Архив независимых поставщиков (VNA) |

| Клинический архив независимых приложений (AICA) |

| Другие системы |

| Локальное |

| Облачное |

| Гибридное |

| Больницы |

| Центры диагностической визуализации |

| Амбулаторные хирургические центры |

| Другие конечные пользователи |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По системам | Система архивирования и передачи изображений (PACS) | |

| Архив независимых поставщиков (VNA) | ||

| Клинический архив независимых приложений (AICA) | ||

| Другие системы | ||

| По режиму развертывания | Локальное | |

| Облачное | ||

| Гибридное | ||

| По конечным пользователям | Больницы | |

| Центры диагностической визуализации | ||

| Амбулаторные хирургические центры | ||

| Другие конечные пользователи | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка медицинского управления изображениями?

Рынок оценивается в 4,91 млрд долл. США в 2025 году и прогнозируется достичь 6,87 млрд долл. США к 2030 году.

Какой тип системы имеет наибольшую долю?

Системы архивирования и передачи изображений составляют 52,23% выручки 2024 года.

Почему центры диагностической визуализации растут быстрее больниц?

Амбулаторные преимущества по затратам, направление плательщиков и смягченные регулирования сертификата необходимости стимулируют среднегодовой темп роста 8,53% для центров визуализации.

Какой регион расширяется наиболее быстро?

Азиатско-Тихоокеанский регион ожидается расти со среднегодовым темпом роста 9,12% до 2030 года на ускоряющейся цифровизации и поддерживающих государственных политиках.

Какую роль играет искусственный интеллект на этом рынке?

ИИ улучшает эффективность рабочих процессов, поддерживает предиктивную диагностику и стимулирует спрос на готовые к облаку архивы, которые могут развертывать и мониторить алгоритмы в масштабе.

Последнее обновление страницы: