Размер и доля глобального рынка систем лабораторной информации

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.65 Миллиардов долларов США |

| Размер Рынка (2030) | 4.90 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.79% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка систем лабораторной информации от Mordor Intelligence

Рынок систем лабораторной информации оценивается в 3,19 млрд долларов США в 2025 году и, согласно прогнозам, вырастет до 7,19 млрд долларов США к 2030 году, увеличиваясь с CAGR 12,79%. Рост основывается на больших объемах тестирования, генерируемых стареющими популяциями, быстро созревающих облачных архитектурах, которые снижают капитальные барьеры, и ужесточающихся требованиях к совместимости, которые втягивают лаборатории в более широкие клинические информационные сети. Программное обеспечение остается основной покупкой, однако спрос склоняется к экспертным услугам, которые сокращают время получения ценности, в то время как модули ИИ переходят от пилотных проектов к производственным в валидации результатов, контроле запасов и предиктивном обслуживании. Лаборатории также перекалибруют стратегии развертывания: большинство крупных учреждений по-прежнему работают на локальных системах, но малые и средние предприятия переходят к моделям программного обеспечения как услуги, которые открывают функции корпоративного уровня без инвестиций в серверы. Географический импульс смещается, поскольку Азиатско-Тихоокеанский регион добавляет новые бюджеты цифрового здравоохранения и преодолевает устаревшие ограничения, даже в то время как Северная Америка удерживает лидерство благодаря строгим правилам соответствия и раннему внедрению ИИ. Эскалация кибератак подчеркивает необходимость в уровнях безопасности с нулевым доверием, которые усиливают критерии выбора поставщиков, и волна слияний - от гигантов диагностики до облачных новичков - сигнализирует о гонке за масштабом, талантом и регуляторной глубиной.

Ключевые выводы отчета

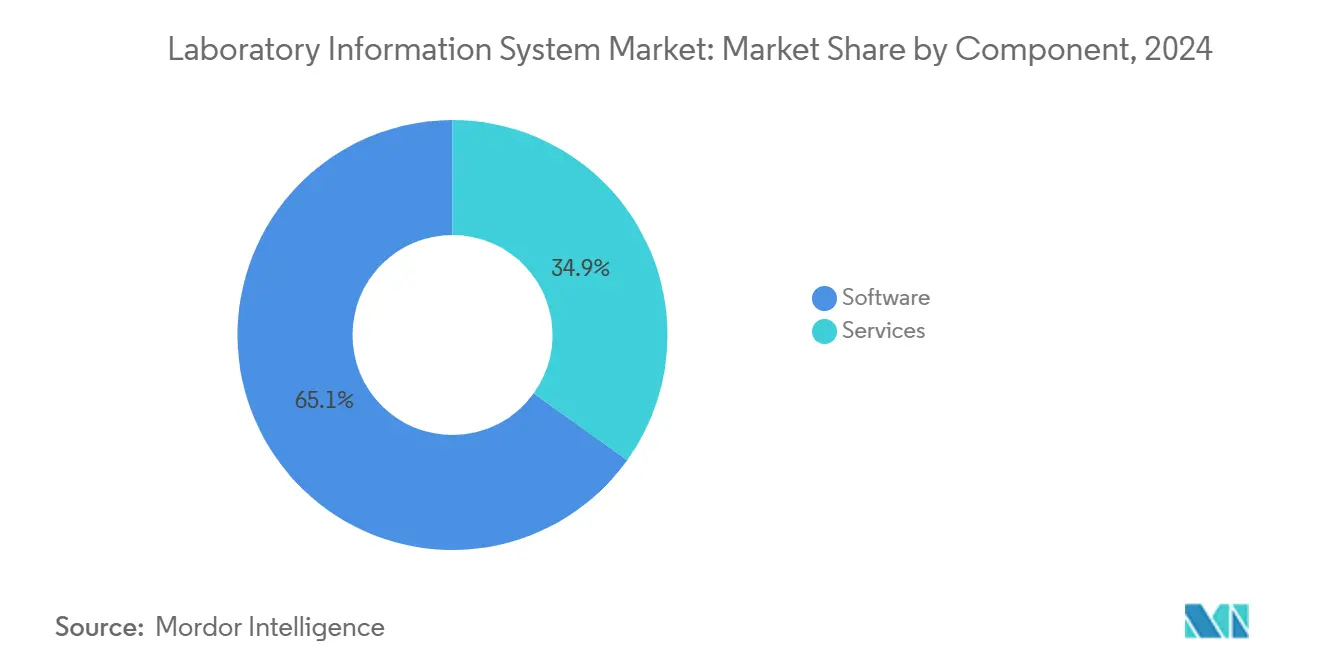

- По компонентам, программное обеспечение сохранило 65,15% доли выручки в 2024 году, в то время как услуги должны расширяться с CAGR 13,14% до 2030 года.

- По способу поставки, локальные установки контролировали 59,26% доли рынка систем лабораторной информации в 2024 году, тем не менее облачные решения, прогнозируется, будут ускоряться с CAGR 13,85% до 2030 года.

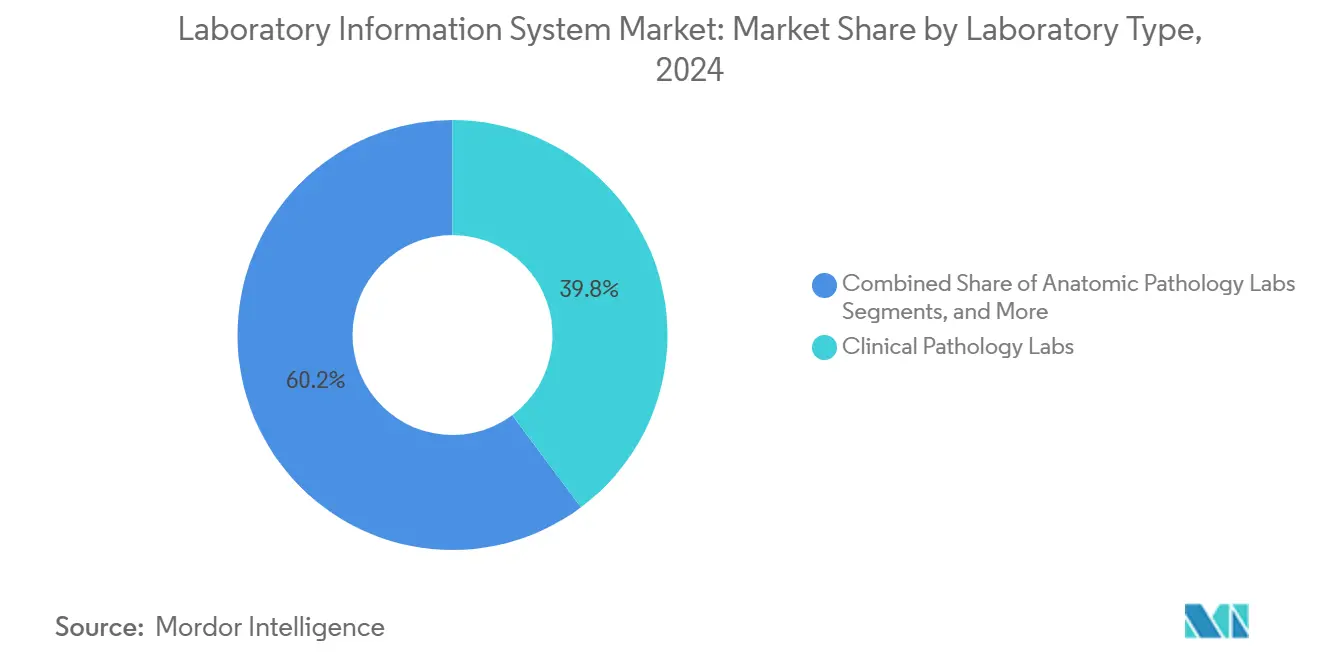

- По типу лаборатории, клиническая патология доминировала с 38,7% размера рынка систем лабораторной информации в 2024 году; лаборатории молекулярной диагностики позиционированы для самого быстрого CAGR 13,92%.

- По конечным пользователям, больницы и клиники командовали 55,45% долей размера рынка систем лабораторной информации в 2024 году, в то время как независимые лаборатории лидируют в росте с CAGR 14,12%.

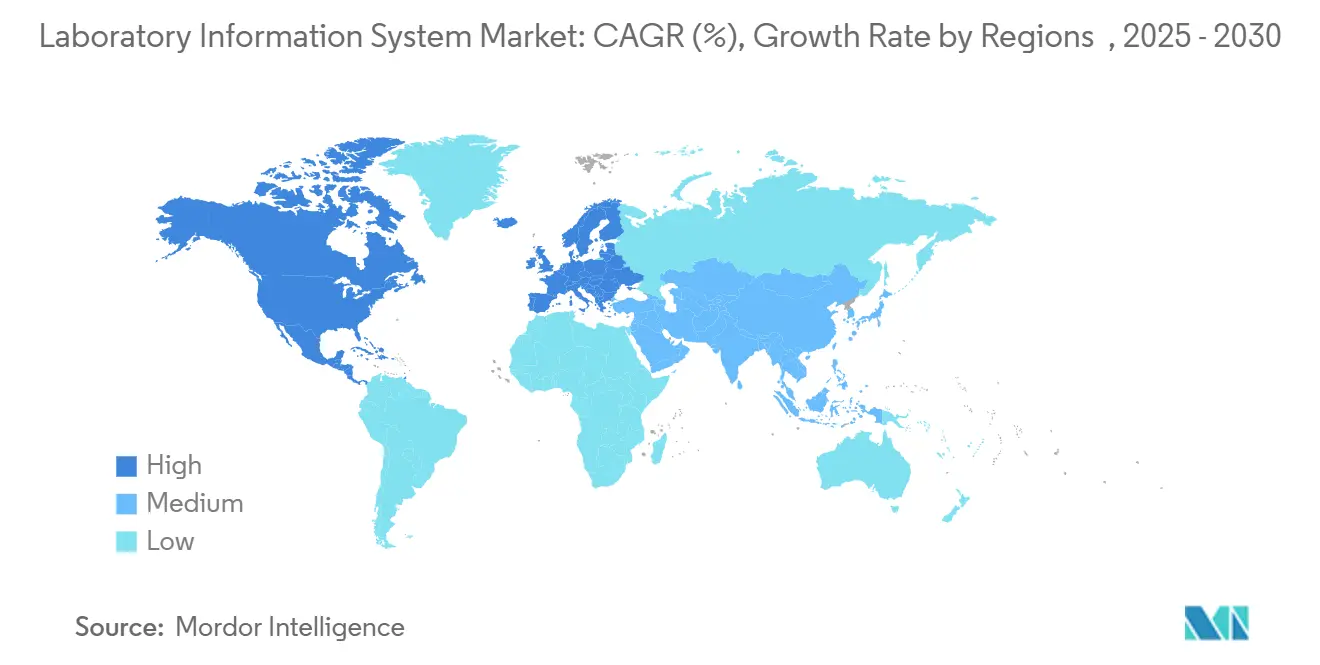

- По географии, Северная Америка лидировала с 42,84% доли рынка систем лабораторной информации в 2024 году; Азиатско-Тихоокеанский регион записывает самый быстрый CAGR 14,38% до 2030 года.

Тенденции и инсайты глобального рынка систем лабораторной информации

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущие глобальные объемы диагностического тестирования | +2.8% | Северная Америка, Европа, расширение по всему миру | Долгосрочный (≥ 4 года) |

| Быстрое масштабирование сетей биобанков | +1.9% | Северная Америка, Европа, развивающаяся Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Принятие облачных/SaaS LIS | +2.4% | Глобально, раннее принятие в США | Краткосрочный (≤ 2 года) |

| Автоматизация рабочих процессов на основе ИИ | +2.1% | Ядро Азиатско-Тихоокеанского региона, распространение в Северную Америку и Европу | Среднесрочный (2-4 года) |

| Регулятивные мандаты на совместимость | +1.6% | Северная Америка, Европейский союз | Долгосрочный (≥ 4 года) |

| Рост облачных стартапов LIS | +1.5% | Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущие глобальные объемы диагностического тестирования, обусловленные стареющими популяциями

Мировые системы здравоохранения обрабатывают растущее количество тестов по мере ускорения демографии 65+, поднимая панели хронических заболеваний и рутинные скрининги. Только в Соединенных Штатах лаборатории обработали более 14 миллиардов тестов в 2024 году, и демографические прогнозы указывают на устойчивое расширение. Ручные рабочие процессы не могут поспевать, поэтому лаборатории развертывают современные модули LIS, которые автоматизируют маркировку образцов, отслеживание и многоуровневую проверку результатов. Движки ИИ теперь помечают гемолиз или интерференцию сгустков в течение секунд, освобождая технологов для сложного анализа. Сельские клиники в Китае, которые приняли сети медицинских киосков, увидели увеличение посещений пациентов на 37,85% и рост медицинских доходов на 54,03%, иллюстрируя множительный эффект, когда цифровые процессы закрепляют общественную заботу [1]BMC Health Services Research, "Impact of Smart Health Kiosks in Rural China," bmchealthservres.biomedcentral.com.

Быстрое масштабирование сетей биобанков

Проекты прецизионной медицины требуют продольных библиотек биоспециментов, подталкивая консорциумы биобанков к инвестициям в настраиваемые платформы LIS. Эти системы отслеживают согласие, происхождение и цепочку поставок через распределенные морозильники, интегрируясь с конвейерами секвенирования. Guy's и St Thomas' BioResource развернули Matrix Gemini для автоматизации более 500 000 образцов и восстановили 20% места для хранения через оптимизированное картирование местоположений. Поставщики отвечают готовыми к биобанку модулями, которые картируют производные образцов, обеспечивают соответствие ISO 20387 и экспортируют готовые к запросам данные командам трансляционных исследований.

Быстрое принятие облачных/SaaS LIS, которые снижают капитальные затраты

Подписочное ценообразование перестраивает расходы с капитальных на операционные бюджеты. Малые независимые лаборатории теперь разворачивают валидированные среды LIS менее чем за 30 дней через предварительно настроенные экземпляры, поставляемые поставщиками, такими как LabWare, обходя месяцы подготовки локального оборудования. Сертификации SOC 2, сквозное шифрование и подписанные соглашения о деловых партнерах HIPAA успокаивают более ранние сомнения в безопасности. Во время пандемических всплесков облачные клиенты масштабировали мощность в 3-5 раз в течение часов, эластичность, которую локальные развертывания не могли воспроизвести. Эта гибкость цементирует облако как путь по умолчанию для новых лабораторий и для миграций существующих объектов, как только истекают циклы обновления оборудования.

Модули автоматизации рабочих процессов на основе ИИ

Модели машинного обучения теперь выполняют автоверификацию на многоаналитных панелях, сокращая время ручного выпуска на 60% при поддержании безошибочных эталонов отчетности, согласно пилотным проектам, запущенным на партнерских сайтах Siemens Healthineers [2]Siemens Healthineers, "Innovation Barometer 2025," siemens-healthineers.com. Алгоритмы также прогнозируют истощение реагентов и планируют техническое обслуживание анализаторов до незапланированного простоя, сокращая операционные расходы. Поставщики встраивают движки естественного языка, которые составляют клинические интерпретации, позволяя патологам сосредоточиться на граничных случаях, а не на рутинных отрицательных находках. Эти достижения смещают критерии покупки к платформам, которые доказывают измеримые сокращения времени оборота.

Усиление регулятивных мандатов на совместимость

Закон США о лечении 21-го века и рамки обмена EHR Европейского союза требуют дискретных, кодированных результатов и двунаправленного обмена данными. Поэтому лаборатории выбирают LIS, которые поддерживают API HL7 FHIR, электронное заказывание тестов и структурированные комментарии, совместимые с продольными записями пациентов. Несоблюдение грозит штрафами за возмещение и потерянными направлениями, делая совместимость приоритетом уровня совета директоров. Поставщики, способные сертифицировать бесшовный транзит данных через больничные сети и реестры общественного здравоохранения, выигрывают значительные контракты.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая общая стоимость владения | -1.8% | Глобально, особенно влияющая на меньшие лаборатории | Краткосрочный (≤ 2 года) |

| Эскалация кибербезопасности и обязательств HIPAA/GDPR | -1.4% | Северная Америка и ЕС регулятивные среды | Среднесрочный (2-4 года) |

| Нехватка грамотных в LIS лабораторных информатиков | -1.2% | Глобально, с острой нехваткой в Северной Америке | Долгосрочный (≥ 4 года) |

| Фрагментированные и развивающиеся регулятивные требования | -1.0% | Глобально, с пиками сложности в Северной Америке и ЕС | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая общая стоимость владения

Комплексные развертывания LIS часто превышают первоначальные бюджеты, как только всплывают миграция данных, валидация и обучение пользователей. Полномасштабные проекты могут превысить 60 000 долларов США в сборах за программное обеспечение и растянуться на 6-9 месяцев, в то время как ежегодное лицензирование охватывает от 3 000 до 250 000 долларов США в зависимости от мест и модулей. Меньшие лаборатории, не имеющие внутренних ИТ-команд, несут расходы на интеграционное консультирование, которые удваивают заголовочные ценники. Новые правила FDA США для тестов, разработанных лабораториями, с мая 2025 года вводят дополнительные слои документации и системы качества, которые раздувают временные рамки реализации.

Эскалация кибербезопасности и обязательств HIPAA/GDPR

Атаки вымогательского ПО выросли до 725 зарегистрированных нарушений в медицинских учреждениях США в течение 2023 года, при этом только атака Change Healthcare в феврале 2024 года нарушила претензии стоимостью 6,3 млрд долларов США. Лаборатории теперь должны планировать бюджет на обнаружение вторжений, дизайны сетей с нулевым доверием и центры операций безопасности 24/7. Рамки США HHS, выпущенные в декабре 2023 года, предлагают обязательные кибер-практики, а штрафы GDPR в Европе поднимаются до 4% годового дохода за несоблюдение [3]Department of Health & Human Services, "Healthcare Sector Cybersecurity Strategy," hhs.gov. Эти расходы отвлекают средства от функциональных обновлений и удлиняют циклы закупок, особенно для облачных развертываний, которые запускают строгие обзоры суверенитета данных.

Сегментный анализ

По компонентам: рост услуг несмотря на доминирование программного обеспечения

Программное обеспечение сохранило долю в 65,15% рынка систем лабораторной информации в 2024 году, закрепленную основными модулями, которые оркеструют прием образцов, интерфейсы анализаторов и документацию соответствия. Команды реализации, однако, наблюдают, что успешные развертывания зависят от редизайна рабочих процессов, доводя выручку услуг до CAGR 13,14%. Размер рынка систем лабораторной информации, связанный с интегрированными пакетами поддержки, прогнозируется к расширению, поскольку лаборатории отдают на аутсорсинг валидацию и оптимизацию после запуска. Кодовые базы SaaS ускоряют обновления версий, тем не менее они также стимулируют спрос на обучающие контракты, которые повышают квалификацию персонала на квартальных релизах. Поставщики дифференцируются через глубину консультирования, картирование совместимости и готовность к регулятивным аудитам, конвертируя разовые лицензионные сделки в повторяющиеся сервисные конвейеры.

Во-вторых, меньшие предприятия с lean штатом полагаются на управляемые услуги для мониторинга серверов, патчинга и усиления кибербезопасности. Премиум-уровни поддержки объединяют help desk 24/7 и быстрое настраивание интерфейсов по мере развития правил плательщиков, создавая потоки аннуитетных доходов, которые компенсируют циклические лицензионные расходы. С правилом LDT FDA 2025 года, интенсифицирующим документационные обязанности, лаборатории ищут партнеров, которые поставляют предварительно построенные шаблоны SOP и рабочие процессы электронной подписи, обеспечивая непрерывное соответствие, в то время как внутренние команды остаются сосредоточенными на задачах контроля качества.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По способу поставки: миграция в облако ускоряется несмотря на доминирование локальных решений

Локальные развертывания держали 59,26% доли рынка систем лабораторной информации в 2024 году, поскольку крупные больницы охраняли суверенитет данных и использовали затонувшие серверные инвестиции. Тем не менее облачные реализации записывают CAGR 13,85%, сигнализируя о перегибе в покупательских моделях. Размер рынка систем лабораторной информации, относящийся к SaaS контрактам, прогнозируется к резкому росту, поскольку подписочные модели масштабируются с объемами тестов, а не с циклами оборудования. Гибридные подходы возникают там, где чувствительная персонально идентифицируемая информация остается на сайте, в то время как аналитические панели управления и долгосрочные архивы смещаются к облакам поставщиков.

Потребности удаленного доступа, рожденные из ограничений пандемии, перевернули исполнительное настроение в сторону надежности облака, и пилотные проекты доказательства концепции теперь демонстрируют паритет или превосходство во времени безотказной работы по сравнению с локальными кластерами. Отчеты SOC 2 Type II, заверения деловых партнеров HIPAA и региональные зоны резидентности данных обращаются к заботам команд соответствия. Со временем графики амортизации и всплески энергетических расходов дополнительно подрывают экономику поддержания локальных центров данных, ускоряя переходный путь для учреждений, планирующих чертежи умных больниц следующего поколения.

По типу лаборатории: лаборатории молекулярной диагностики лидируют в трансформации роста

Рутинная клиническая патология по-прежнему генерировала наибольший доход в 39,84% в 2024 году, тем не менее лаборатории молекулярной диагностики чертят самый быстрый CAGR 13,92%, поскольку онкология и управление редкими заболеваниями поворачиваются к инсайтам генного уровня. Для этой когорты размер рынка систем лабораторной информации расширяется в тандеме с высокопроизводительными секвенаторами, которые выстреливают терабайты сырых ридов в день. Поставщики встраивают биоинформатические конвейеры и движки интерпретации вариантов, консолидируя задачи, когда-то разделенные между разрозненными платформами.

Между тем, банки крови и биобанки мандатируют решетчатое отслеживание аликвот и производных образцов, набор функций, недостающий во многих общих предложениях LIS. Цифровая анатомическая патология использует сканеры стеклянных слайдов и ИИ-оценку морфологии, требуя расширений управления изображениями, которые взаимосвязываются с записями папок пациентов. Эта диверсификация лабораторий давит на поставщиков к вертикализации релизов, поставляя молекулярно-первые, патологически-первые или трансфузионно-первые издания, а не пакеты один-размер-подходит-всем. Конкурентное преимущество тяготеет к поставщикам, которые предварительно загружают специфические для специальности словари, правила контроля качества и шаблоны отчетности, которые сокращают циклы конфигурации.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: независимые лаборатории ускоряют рост

Больницы и клиники сохранили 55,45% дохода 2024 года, выигрывая от корпоративного покупательного левериджа и императива женить лабораторные данные с электронными медицинскими записями. Консолидация, однако, продвигает независимые референсные сети к CAGR 14,12%, поскольку региональные игроки сливаются для масштаба. Эти сети требуют маршрутизации заказов с нескольких сайтов, движков ценообразования контрактов и модулей диспетчеризации курьерского флота, увеличивая рынок систем лабораторной информации для размещения сложных моделей аутрича.

Соглашения об аутсорсинге означают, что больничные лаборатории все чаще отправляют эзотерические анализы в сторонние центры, делая обмен результатами в реальном времени жизненно важным для координированного ухода. Академические медицинские центры балансируют между клиническими и исследовательскими миссиями, требуя интеграций ELN и отчетов соответствия грантам поверх рутинного выхода LIS. Поставщики, способные переключаться между регулируемыми диагностическими и исследовательскими исследовательскими режимами внутри одной арендаторской среды, захватывают этот гибридный спрос. Следовательно, дорожные карты функций добавляют отслеживание согласия, ослепление исследований и управление экспортом данных для удовлетворения scrutiny IRB.

Географический анализ

Северная Америка продолжала доминировать с 42,84% доли рынка систем лабораторной информации в 2024 году. Соединенные Штаты закрепляют это лидерство через строгий надзор CLIA и надежные стимулы плательщиков, которые вознаграждают цифровые метрики качества. Инициативы единого плательщика Канады вливают финансирование в провинциальные модернизации лабораторий, в то время как частные больничные сети Мексики принимают облачные платформы, чтобы обойти ограниченное штатирование наследственных ИТ. Последствия нарушения Change Healthcare 2024 года привлекают внимание руководителей к усилению кибербезопасности и учетным данным поставщиков SOC 2. Новые мандаты FDA для тестов, разработанных лабораториями, эффективных с мая 2025 года, подталкивают циклы замены, поскольку старые платформы не имеют функций электронного управления качеством, теперь требуемых.

Азиатско-Тихоокеанский регион регистрирует самый быстрый CAGR 14,38%, обеспеченный правительственными дорожными картами электронного здравоохранения и расширяющимся страховым покрытием среднего класса. Национальный чертеж цифрового здравоохранения Индии направляет инвестиции в совместимые информационные платформы, и ранние пилоты прогнозируют экономику цифрового здравоохранения в 25 млрд долларов США к 2030 году. Сельские киоски здоровья Китая доказывают, что телепатология и удаленная доставка результатов могут перепрыгнуть через ограничения кирпича и раствора, стимулируя принятие облака среди больниц уровня 3 округов. Samsung Medical Centre Южной Кореи демонстрирует оркестровку умной больницы, где LIS, радиология и аптечные платформы выравниваются через обмены FHIR, устанавливая региональный эталон, копируемый Сингапуром и Австралией.

Европа показывает устойчивое, хотя и более медленное прогрессирование, поскольку GDPR диктует жесткие контроли суверенитета данных, которые усложняют внерегиональный облачный хостинг. Германия сохраняет топовую региональную долю, в то время как Франция ускоряет лаборатории секвенирования, ориентированные на онкологию, выигрывающие от национального финансирования геномики. Ближний Восток открывает новые больничные строительства, связанные с программами Vision 2030, встраивая LIS с первого дня для соответствия аккредитации Joint Commission. Южная Америка продвигается постепенно; рынок частного страхования Бразилии поощряет консолидацию лабораторий, тем не менее валютная волатильность и регулятивная гетерогенность сдерживают многострановые развертывания. Во всех регионах финансируемые донорами лаборатории общественного здравоохранения ищут открытые источники или низкозатратные опции SaaS, которые соответствуют отчетности наблюдения ВОЗ, создавая вторичный уровень для ориентированных на ценность поставщиков.

Конкурентная среда

Рынок систем лабораторной информации остается умеренно фрагментированным, в то время как десятки специалистов нацеливаются на нишевые рабочие процессы. Установленные игроки - Oracle Health (Cerner), Sunquest и Epic - используют укрепленные следы среди крупных больничных систем, объединяя LIS в более широкие клинические наборы. Тем не менее облачные новички, такие как Clinisys и OvDx, обеспечивают победы, обещая 30-дневные развертывания, эластичное масштабирование и биллинг на основе потребления. Стартапы, ориентированные на ИИ, поставляют навесные модули для автоверификации и аналитики изображений, партнерствуя с наследственными поставщиками, которые предпочитают покупать, а не строить.

Стратегические приобретения интенсифицируются. Покупка Quest Diagnostics LifeLabs за 985 млн долларов США в июле 2024 года расширила его канадское присутствие и сеть трансграничной маршрутизации тестов. LabVantage слилась с Biomax Informatics в октябре 2024 года, чтобы встроить биоинформатику в свое ядро LIMS, апеллируя к клиентам молекулярной диагностики. Поставщики подчеркивают регулятивное мастерство по мере приближения правила FDA LDT мая 2025 года: платформы теперь поставляются со встроенными записями контроля дизайна, картографией контрольных списков CAP и слоями аудита электронной подписи. Поза кибербезопасности также дифференцирует заявки; сертификаты SOC 2 Type II и управляемые услуги обнаружения становятся пропускными требованиями в коротких списках RFP.

Модели ценообразования развиваются. Наследственные perpetual лицензии переходят к подпискам SaaS для выравнивания с бюджетными циклами. Ускорители реализации - предварительно настроенные интерфейсы к гематологии, химии и middleware анализаторам - сокращают длительности проектов с девяти месяцев до всего лишь двенадцати недель. Конкурентное позиционирование, таким образом, зависит от трех осей: время получения ценности, достижения эффективности с помощью ИИ и сквозные леса соответствия. Поставщики, неспособные продемонстрировать ощутимые сокращения времени оборота или стоимости за тест, рискуют релегацией к низкорастущим контрактам обслуживания.

Лидеры глобальной индустрии систем лабораторной информации

-

Roper Technologies (Sunquest Information Systems, Inc)

-

XIFIN Inc

-

Cerner Corporation

-

Orchard Software Corporation

-

Sysmex Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Октябрь 2024: LabVantage Solutions и Biomax Informatics слились для интеграции возможностей LIMS и биоинформатики для клиентов наук о жизни и биопроизводства.

- Февраль 2022: Roche Diagnostics партнерствовала с Sanomede Medical Technology для запуска программного обеспечения лабораторной автоматизации RS600 для китайского рынка.

- Февраль 2022: Biosero, компания BICO, выпустила новые функции программного обеспечения Green Button Go для оптимизации автоматизированных лабораторных рабочих процессов.

Область отчета глобального рынка систем лабораторной информации

Согласно области этого отчета, система лабораторной информации является программным обеспечением, которое используется для хранения и управления данными в лабораториях. Эти системы широко используются в больницах и клиниках для ведения записей медицинской истории пациентов и для отправки заказов лабораторных тестов. Рынок систем лабораторной информации сегментирован по компонентам (программное обеспечение и услуги), способу поставки (локальный и облачный), конечному пользователю (больницы, клиники и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также покрывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Программное обеспечение | Автономные LIS |

| Интегрированные LIS / EHR-центричные | |

| SaaS LIS платформы | |

| Услуги | Внедрение и интеграция |

| Обслуживание и поддержка | |

| Обучение и консультирование |

| Локальный |

| Облачный |

| Гибридный |

| Лаборатории клинической патологии |

| Лаборатории анатомической патологии |

| Лаборатории молекулярной диагностики |

| Банки крови и биобанки |

| Другие специализированные лаборатории |

| Больницы и клиники |

| Лаборатории |

| Академические и исследовательские институты |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По компонентам | Программное обеспечение | Автономные LIS |

| Интегрированные LIS / EHR-центричные | ||

| SaaS LIS платформы | ||

| Услуги | Внедрение и интеграция | |

| Обслуживание и поддержка | ||

| Обучение и консультирование | ||

| По способу поставки | Локальный | |

| Облачный | ||

| Гибридный | ||

| По типу лаборатории | Лаборатории клинической патологии | |

| Лаборатории анатомической патологии | ||

| Лаборатории молекулярной диагностики | ||

| Банки крови и биобанки | ||

| Другие специализированные лаборатории | ||

| По конечным пользователям | Больницы и клиники | |

| Лаборатории | ||

| Академические и исследовательские институты | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков размер глобального рынка систем лабораторной информации?

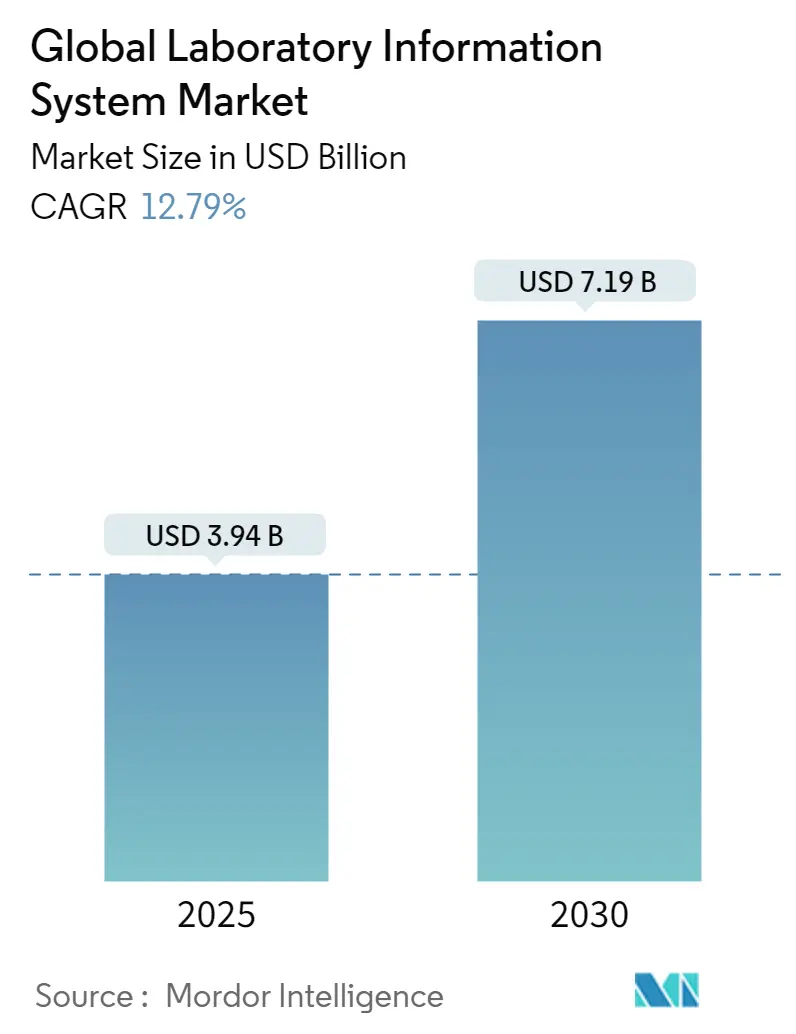

Ожидается, что размер глобального рынка систем лабораторной информации достигнет 3,94 млрд долларов США в 2025 году и будет расти со среднегодовым темпом роста 12,79% до 7,19 млрд долларов США к 2030 году.

Какая модель развертывания растет быстрее всего?

Прогнозируется, что облачные контракты рынка систем лабораторной информации зафиксируют CAGR 13,85% до 2030 года, поскольку лаборатории переходят от капитальных затрат к планам подписки.

Кто являются ключевыми игроками на глобальном рынке систем лабораторной информации?

Roper Technologies (Sunquest Information Systems, Inc), XIFIN Inc, Cerner Corporation, Orchard Software Corporation и Sysmex Corporation являются основными компаниями, работающими на глобальном рынке систем лабораторной информации.

Какой регион растет быстрее всего на глобальном рынке систем лабораторной информации?

Азиатско-Тихоокеанский регион лидирует с прогнозным CAGR 14,38% из-за правительственных драйвов диджитализации, расширяющегося доступа к здравоохранению и готовности принимать облачные решения LIS.

Какой регион имеет самую большую долю на глобальном рынке систем лабораторной информации?

В 2025 году Северная Америка составляет самую большую долю рынка на глобальном рынке систем лабораторной информации.

Последнее обновление страницы: