Размер и доля рынка телерадиологии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 6.66 Миллиардов долларов США |

| Размер Рынка (2030) | 13.01 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 14.33% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка телерадиологии от Mordor Intelligence

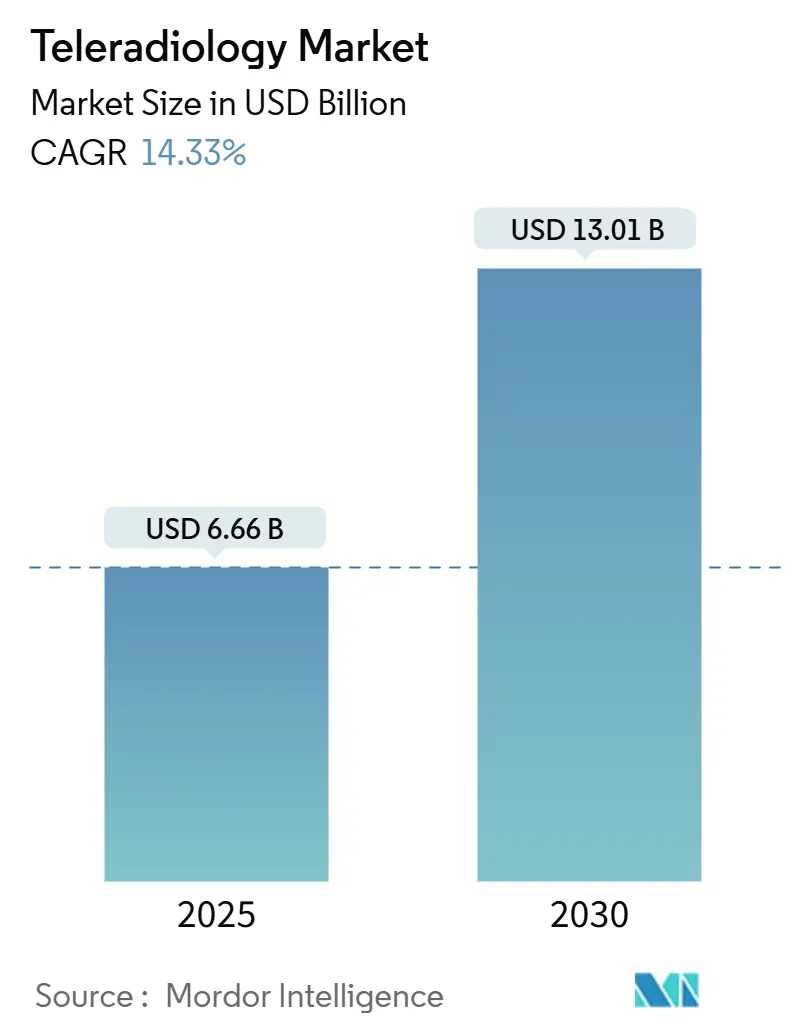

Размер рынка телерадиологии оценивается в 6,66 млрд долл. США в 2025 году и, как ожидается, достигнет 13,01 млрд долл. США к 2030 году со среднегодовым темпом роста 14,33% в течение прогнозного периода (2025-2030). Этот скачок совпадает с растущей нехваткой рентгенологов, быстрым расширением широкополосного доступа и облачными платформами визуализации, которые превращают ранее факультативное дистанционное чтение в основную клиническую утилиту. Кадровые пробелы - ожидается, что Великобритания к 2028 году столкнется с 40% нехваткой рентгенологов - отражают аналогичный дефицит в странах ОЭСР и поддерживают постоянный спрос на дистанционную диагностику. В то же время объемы радиологии продолжают расти, поскольку стареющее население требует больше поперечной визуализации, что заставляет системы здравоохранения переходить к аутсорсингу ночного покрытия и специализированного чтения. Триаж с поддержкой ИИ и просмотрщики с нулевым следом сокращают время обработки и капитальные затраты, привлекая поставщиков, стремящихся к гибкому росту.[1]Источник: Американский колледж радиологии, "Телерадиология," acr.org Консолидация ускоряется: покупка ONRAD в январе 2025 года компании Direct Radiology создала масштабируемую платформу, обслуживающую 550 объектов, и подала инвесторам сигнал о том, что телерадиология перешла от фрагментированной услуги к стратегическому инфраструктурному уровню.

Ключевые выводы отчета

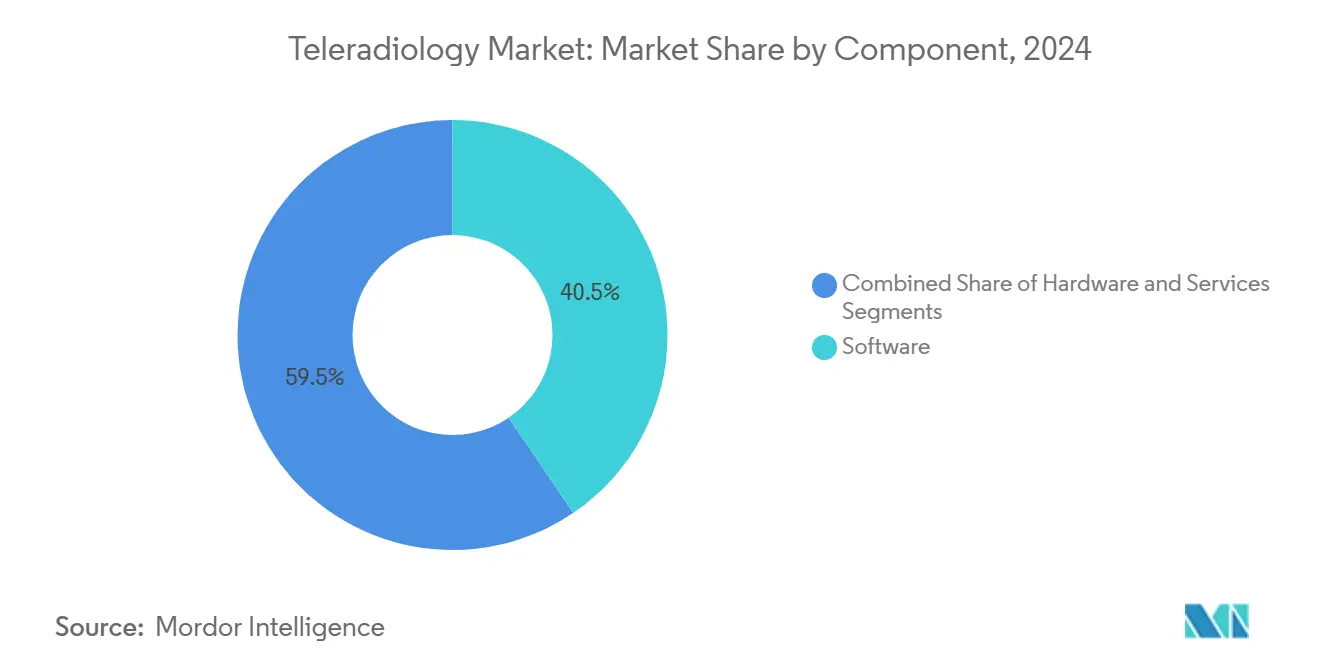

- По компонентам программное обеспечение составило 40,54% выручки 2024 года; аппаратное обеспечение находится на пути к самому быстрому среднегодовому темпу роста 15,23% до 2030 года.

- По методам визуализации КТ лидировала с долей рынка телерадиологии 32,62% в 2024 году, в то время как МРТ, прогнозируется, покажет среднегодовой темп роста 14,99% до 2030 года.

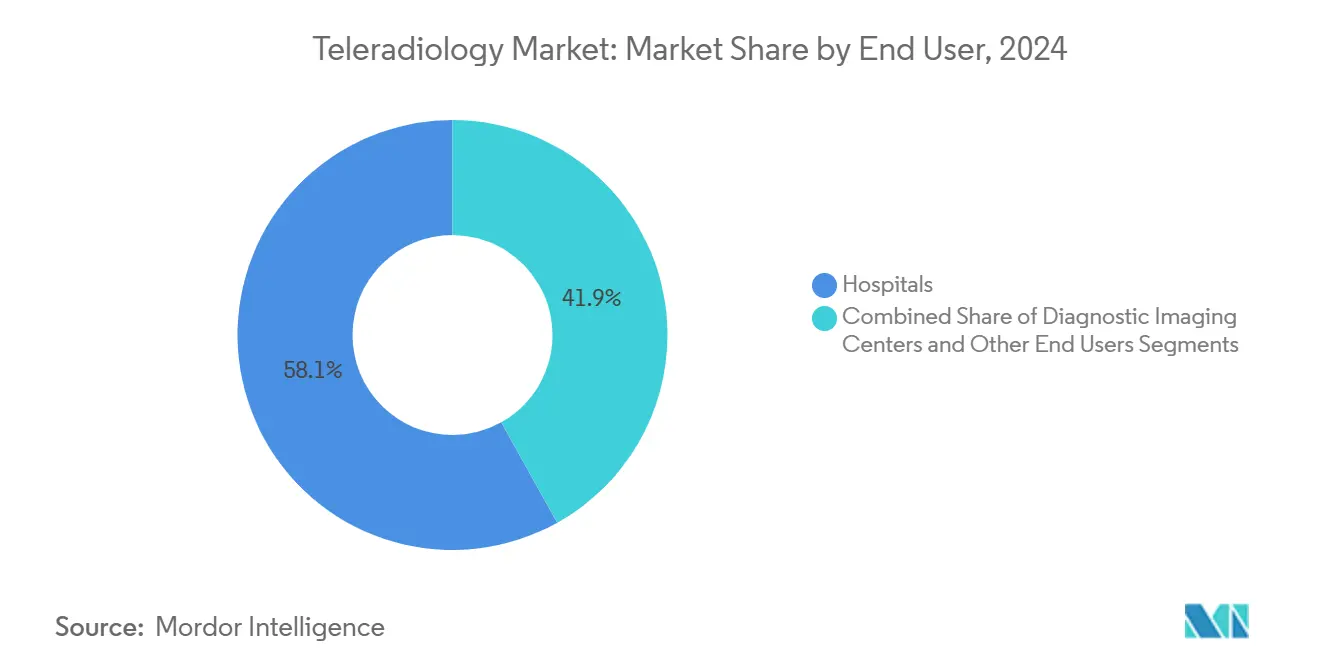

- По конечным пользователям больницы составили 58,13% выручки 2024 года; центры диагностической визуализации готовы расширяться со среднегодовым темпом роста 15,74% до 2030 года.

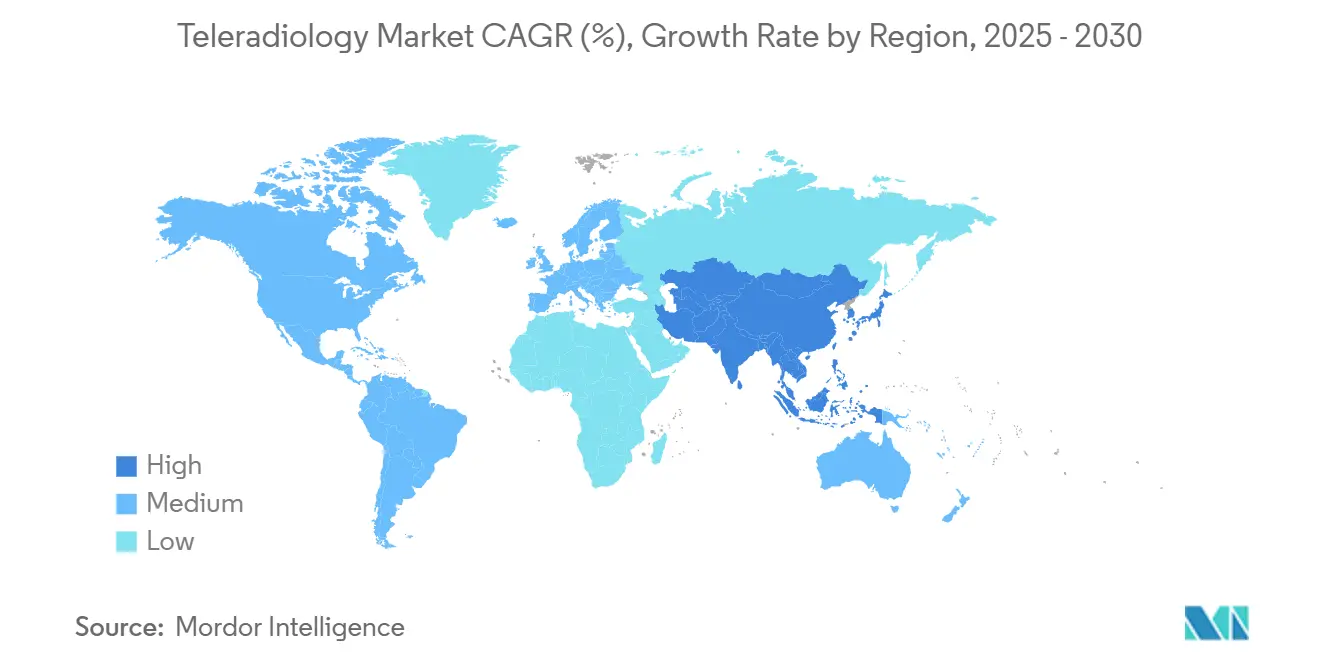

- По географии Северная Америка доминировала с 38,83% выручки в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион зарегистрирует самый быстрый среднегодовой темп роста 16,16% до 2030 года.

Глобальные тенденции и аналитика рынка телерадиологии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Нехватка рентгенологов в странах ОЭСР | +3.2% | Северная Америка и Европа, распространение на АТЭС | Долгосрочно (≥ 4 лет) |

| Рост глобальных объемов диагностической визуализации | +2.8% | Глобально | Среднесрочно (2-4 года) |

| Расширение связи 5G и спутникового широкополосного доступа | +2.1% | Глобально, с ранними достижениями в Северной Америке, Европе, АТЭС | Среднесрочно (2-4 года) |

| Триаж рабочего списка с поддержкой ИИ, увеличивающий пропускную способность чтения | +1.9% | Глобально | Краткосрочно (≤ 2 лет) |

| Аутсорсинг ночных услуг "Следуй за солнцем" | +1.7% | Глобально | Краткосрочно (≤ 2 лет) |

| Облачные просмотрщики с нулевым следом, снижающие CAPEX | +1.5% | Глобально | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Нехватка рентгенологов в странах ОЭСР

Спрос на визуализацию растет на 27% за три десятилетия, однако рост численности рентгенологов остается неизменным, оставляя больницы без круглосуточного покрытия, особенно в неврологии, скелетно-мышечных и кардиоторакальных специальностях. Дистанционное чтение заполняет как географические, так и временные пробелы, поддерживает отделения неотложной помощи и привлекает молодых врачей, которые приоритизируют гибкие графики. Сельские и недообслуживаемые регионы, в частности, полагаются на дистанционную диагностику, поскольку содержание собственного радиологического отделения экономически нецелесообразно. Структурный характер нехватки обеспечивает долгосрочный спрос на услуги телерадиологии.

Рост глобальных объемов диагностической визуализации

Прогнозируемый рост модальности к 2055 году - КТ 25,1%, ядерная медицина 26,9%, рентген 17,8%, ультразвук 17,3%, МРТ 16,9% - добавляет давление на системы здравоохранения, уже борющиеся с ограничениями персонала. Хронические заболевания, стареющая демография и расширенные инициативы скрининга стимулируют рост объемов. Телерадиология позволяет учреждениям поглощать скачки рабочей нагрузки без пропорционального роста фонда заработной платы и обеспечивает, чтобы узкие специалисты интерпретировали сложные случаи без необходимости пациентам ездить в третичные центры.

Расширение связи 5G и спутникового широкополосного доступа

Низкоорбитальные созвездия теперь обеспечивают 50-56 Мбит/с для удаленных объектов, сокращая задержку и позволяя живую передачу изображений из ранее отключенных клиник.[2]Источник: Lifetrack Medical Systems, "Потенциальное влияние Starlink на дистанционную радиологию," lifetrackmed.com В сочетании с 5G инфраструктура позволяет поставщикам телерадиологии быстро входить на развивающиеся рынки, поддерживать травматологическую визуализацию и инсульт, и расширять портфели услуг, включая консультации в реальном времени. Эти улучшения связи позволяют расширение телерадиологии на рынки, где ограничения инфраструктуры ранее препятствовали предоставлению услуг, создавая новые возможности получения дохода для установившихся поставщиков, одновременно улучшая доступ к здравоохранению в недообслуживаемых регионах. Сниженная задержка особенно выгодна для критичных по времени приложений, таких как визуализация инсульта и травм, где диагностические задержки напрямую влияют на результаты пациентов.

Триаж рабочего списка с поддержкой ИИ, увеличивающий пропускную способность чтения

Генеративный ИИ может подавить 53% случаев, требующих ручного обзора, сокращая время подготовки отчета и вдвое снижая частоту ошибок через автоматизированные проверки качества. Поставщики утверждают, что на 90% меньше надиктованных слов для рутинных отчетов, освобождая специалистов для сосредоточения на сложной патологии. Эти достижения переводятся в более быстрые уровни обслуживания, повышая конкурентоспособность поставщиков и укрепляя ИИ как центральный критерий покупки. Это принятие технологий создает конкурентные преимущества для поставщиков телерадиологии, которые могут предложить более быстрое время обработки и повышенную диагностическую точность по сравнению с традиционными радиологическими практиками.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Кибербезопасность и вопросы суверенитета данных | -2.3% | Глобально, особенно Европа и Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Многогосударственные препятствия лицензирования и аккредитации | -1.8% | Северная Америка, с побочными эффектами глобально | Долгосрочно (≥ 4 лет) |

| Задержка спутниковой связи в отдаленных районах | -1.2% | Глобально, особенно сельские и развивающиеся регионы | Краткосрочно (≤ 2 лет) |

| Организованное сопротивление профсоюзов рентгенологов в Европе | -0.9% | Европа | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Кибербезопасность и вопросы суверенитета данных

В 2024 году 88% медицинских учреждений сообщили о нарушении, затронув 106 миллионов американцев. Устаревшие PACS лишены современных мер защиты, а программы-вымогатели вызывали простои, превышающие месяц, и убытки свыше 63 млн долл. США. Строгие рамки, такие как GDPR, повышают затраты на соответствие для трансграничного чтения, побуждая покупателей тщательно проверять позицию поставщиков в области безопасности и отдавать предпочтение партнерам, предлагающим киберстрахование и варианты развертывания суверенного облака.

Многогосударственные препятствия лицензирования и аккредитации

Рентгенологи США должны иметь лицензию как в штате места визуализации, так и в месте чтения, добавляя административные расходы, сборы за продление и многомесячные очереди аккредитации. Международные руководящие принципы одинаково строги, ограничивая трансграничную телерадиологию даже когда технология готова. Более мелкие поставщики борются с затратами на соответствие, склоняя конкурентное преимущество к крупным сетям с выделенными юридическими командами.

Анализ сегментов

По компонентам: доминирование программного обеспечения стимулирует миграцию в облако

Программные решения принесли 40,54% выручки 2024 года, позиция, подкрепленная моделями подписок, которые сокращают капитальные затраты и обеспечивают автоматические обновления. Эти облачные платформы интегрируют модули ИИ, просмотрщики с нулевым следом и нейтральные к поставщикам архивы, к которым клиницисты могут получить доступ с любого устройства. Портфель Genesis от GE HealthCare иллюстрирует этот переход к эластичной инфраструктуре, которая синхронизирует рабочие процессы множественных объектов. Аппаратное обеспечение, представляющее локальные серверы, рабочие станции высокого разрешения и сетевое оборудование, готово показать самый быстрый среднегодовой темп роста 15,23%, поскольку шлюзы 5G и пограничные устройства распространяются, и поскольку сельские больницы добавляют спутниковые приемники для связи с столичными центрами чтения. Сервисные контракты продолжают расширяться, поскольку аутсорсинг становится мейнстримом, но размер рынка телерадиологии для услуг масштабируется стабильно, а не взрывообразно, потому что покупатели смешивают помощь поставщиков с внутренними ИТ-командами.

Волна программного обеспечения создает экономию затрат около 30%, устраняя обслуживание центров обработки данных и открывая масштабируемость по принципу "плати по мере использования". Поставщики дифференцируются, встраивая оркестрацию ИИ, которая маршрутизирует исследования на основе приоритета и специальности, сокращая время простоя и неудачные передачи. Гибридные облачно-пограничные конструкции обеспечивают локальную предобработку изображений, затем исследование безопасно передается в публичные облака для вывода ИИ, архитектура, которая удовлетворяет обязательствам конфиденциальности, сохраняя пропускную способность. В результате учреждения в странах со средним доходом могут запустить полнофункциональные решения визуализации без многомиллионной инфраструктуры, расширяя адресуемый рынок телерадиологии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По методам визуализации: лидерство КТ встречается с инновациями МРТ

Компьютерная томография составила 32,62% выручки в 2024 году, отражая ее незаменимость в травматологии, стадировании онкологии и скрининге легких. Стандартизированные протоколы позволяют упростить дистанционное чтение, поддерживая отделения неотложной помощи, которым нужна обработка менее чем за 30 минут. Укоренившиеся коды возмещения модальности и повсеместная база сканеров защищают ее от разрушительных колебаний. Размер рынка телерадиологии для КТ продолжает выигрывать от алгоритмических методов снижения шума, которые сокращают дозу радиации, тем самым расширяя окна использования в педиатрию и серийное наблюдение.

Прогнозируется, что магнитно-резонансная томография будет расти со среднегодовым темпом роста 14,99%, самым быстрым среди модальностей. Улучшенная ИИ сегментация и автоматизированная квантификация сокращают время сканирования и упрощают интерпретацию, позволяя сельским учреждениям захватывать сложные нейро- и ортоисследования и передавать их узкоспециализированным рентгенологам. Системы без гелия компактного размера снижают затраты на размещение, открывая новые когорты покупателей. Всплеск ультразвука в точке оказания медицинской помощи и характеристика поражений, управляемая ИИ, поддерживают его актуальность, в то время как рентген остается основополагающим для первичной медицинской помощи и срочных клиник. Ядерная визуализация, хотя и нишевая, получает высокие маржи в онкологии, где специфичность трассера требует экспертного чтения, редко доступного на месте.

По конечным пользователям: консолидация больниц стимулирует рост центров визуализации

Больницы контролировали 58,13% выручки 2024 года, наибольшую долю рынка телерадиологии, потому что они используют дистанционные чтения для ночного покрытия, консультаций узких специалистов и многосайтовой координации, которая поддерживает качество последовательным по всей сети. Их зрелые команды закупок, интегрированные ИТ-системы и установленные пути возмещения позволяют им встраивать облачные просмотрщики и инструменты триажа ИИ без нарушения клинических рабочих процессов. Многие крупные системы теперь проводят основное дневное чтение внутренне, но полагаются на телерадиологию для обработки пиков и редких специальностей, сохраняя продуктивность персонала и стандарты безопасности пациентов. Учебные больницы также полагаются на дистанционные чтения, чтобы подвергнуть резидентов более широкому спектру случаев и экспертной обратной связи, укрепляя академические программы. Эти факторы поддерживают больницы в центре экосистемы корпоративной визуализации даже когда финансовое давление подталкивает их к оптимизации стоимости каждого сканирования.

Центры диагностической визуализации расширяются быстрее всего, со среднегодовым темпом роста 15,74% до 2030 года, поскольку они используют партнерства телерадиологии для чтений узких специалистов, избегая при этом бремени фонда заработной платы штатных рентгенологов. Ожидается, что объемы амбулаторной визуализации будут расти на 13% в год, особенно для КТ и ПЭТ, что поднимает размер рынка телерадиологии для этих центров без принуждения к крупным капитальным затратам. Частный капитал признал масштабируемость модели, что очевидно в выкупе Affinity Equity Partners за 658 млн долл. США компании Lumus Imaging в Австралии, сигнализируя о доверии к распределенным диагностическим сетям. Сети неотложной помощи и специализированные клиники следуют примеру; инструмент обнаружения переломов с одобрением FDA от Experity показывает, как целевое программное обеспечение может подключаться к рабочим процессам дистанционного чтения и открывать новые потоки доходов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка лидировала с 38,83% выручки в 2024 году на основе покрытия Medicare, надежных волоконных сетей и установленных рамок врачебной ошибки, которые успокаивают покупателей. Однако надвигающиеся сокращения сборов Medicare на 3-4% в 2025 году оказывают давление на маржу больниц, побуждая администраторов ускорить экономящие затраты дистанционные чтения. Частный капитал остается активным: приобретение iCAD RadNet за 103 млн долл. США дополнило его набор инструментов ИИ для визуализации груди, укрепляя преимущества масштаба. Канада и Мексика принимают трансграничную телерадиологию для ночного покрытия, используя двуязычных рентгенологов для сглаживания регионального рабочего потока.

Прогнозируется, что Азиатско-Тихоокеанский регион покажет среднегодовой темп роста 16,16%, самый высокий в мире. Правительственные программы в Китае и Индии субсидируют развертывания PACS и широкополосный доступ к первичным медицинским центрам, в то время как рост среднего класса питает спрос на МРТ и КТ высокого разрешения. Прогнозируется, что инвестиции в ИИ для MedTech достигнут 250 млн долл. США к 2028 году, а такие компании, как RamSoft, создали региональные хабы для обслуживания многоязычных клиентов. Сеть I-Med Radiology Network Австралии, оцениваемая около 2 млрд долл. США, демонстрирует аппетит инвесторов к региональной консолидации.

Европа поддерживает устойчивый импульс, поскольку 84% членов ЕС уже используют телерадиологию в той или иной форме. Тем не менее правила суверенитета данных и сопротивление профсоюзов умеряют скорость. Hexarad Великобритании - поддерживаемая 13 млн евро в финансировании роста - добавляет более 200 рентгенологов в свой состав, иллюстрируя, как платформенные игры могут процветать даже в регулируемых средах. Амбулаторные клиники Германии показывают положительные отношения, с 79,2% направляющих врачей, оценивающих дистанционное чтение благоприятно, указывая на неудовлетворенный спрос в сельских районах.[3]Источник: Diagnostics Journal, "Доступ к радиологии в сельской Германии," doi.org

Конкурентная среда

Телерадиология остается умеренно фрагментированной. Пять ведущих поставщиков контролируют существенную часть глобальной стоимости счетов, оставляя место для региональных специалистов, сосредоточенных на травматологии, педиатрии или ночных услугах. Консолидация ускорилась в 2025 году, когда ONRAD объединила Direct Radiology в свою сеть, растянув покрытие до 550 объектов и сигнализируя о гонке к экономии масштаба. Привлечение 60 млн долл. США Rad AI при оценке 525 млн долл. США подчеркивает, как производительность ИИ теперь дифференцирует поставщиков, снижая усталость и повышая качество отчетов.

Технологические партнерства множатся: GE HealthCare сотрудничает с AWS по генеративному ИИ и с NVIDIA по автономной визуализации, сочетая гиперскалируемое облако со специализированным аппаратным обеспечением для сокращения задержки вывода. Siemens Healthineers и Sectra заключили партнерство по обмену радиологическими данными в феврале 2025 года, сигнализируя о срочности действующих производителей оборудования предложить сквозные стеки дистанционного чтения.

Барьеры для входа растут, поскольку больничные системы переходят к многолетним платформенным контрактам, покрывающим ИИ, облачный PACS, кибербезопасность и специализированное укомплектование персоналом, ограничивая возможности для специальных ночных бутиков. Тем не менее нишевые игроки процветают, ориентируясь на центры неотложной помощи, ортопедические клиники и флоты мобильной маммографии, которые ценят специализированные рабочие процессы. Передовые поставщики оборачивают гарантии кибербезопасности, хостинг суверенного облака и поддержку аккредитации в пакеты с единой оплатой, привлекая сознательных покупателей соответствия в Европе и Азии.

Лидеры индустрии телерадиологии

-

Agfa-Gevaert Group

-

Everlight Radiology

-

RamSoft Inc.

-

Nanox Imaging LTD (USARAD.COM)

-

GE HealthCare

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Май 2025: Konica Minolta Healthcare Americas и NewVue представляют Exa Teleradiology, платформу рабочего процесса, управляемую ИИ, которая объединяет рабочие списки множественных учреждений.

- Февраль 2025: ZettaHealth запускает Z-Suite, ERP/BIS, адаптированную для профессиональных групп чтения и биллинга за услуги.

- Сентябрь 2024: Experity интегрирует одобренный FDA ИИ для обнаружения переломов в свои услуги повторного чтения телерадиологии неотложной помощи.

- Апрель 2023: Aster DM Healthcare открыла свой Центр телекоманд и учреждение цифрового здоровья в Индии, который использует передовые технологии для предоставления всех услуг телемедицины под одной крышей, включая телерадиологию.

Объем глобального отчета по рынку телерадиологии

Телерадиология - это передача изображений, таких как рентген, КТ и МРТ, для обмена информацией с рентгенологами или врачами из одного места в другое. Рынок телерадиологии сегментирован по методам визуализации [рентген, компьютерная томография (КТ), ультразвук, магнитно-резонансная томография (МРТ), ядерная визуализация и другие методы визуализации], компонентам (аппаратное и программное обеспечение), конечному пользователю (больницы, диагностические центры и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также покрывает расчетные размеры рынка и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (в долл. США) для вышеуказанных сегментов.

| Аппаратное обеспечение |

| Программное обеспечение |

| Услуги |

| Рентген |

| Компьютерная томография (КТ) |

| Магнитно-резонансная томография (МРТ) |

| Ультразвук |

| Ядерная визуализация |

| Маммография |

| Другие методы |

| Больницы |

| Центры диагностической визуализации |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По компонентам | Аппаратное обеспечение | |

| Программное обеспечение | ||

| Услуги | ||

| По методам визуализации | Рентген | |

| Компьютерная томография (КТ) | ||

| Магнитно-резонансная томография (МРТ) | ||

| Ультразвук | ||

| Ядерная визуализация | ||

| Маммография | ||

| Другие методы | ||

| По конечным пользователям | Больницы | |

| Центры диагностической визуализации | ||

| Другие конечные пользователи | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка телерадиологии?

Рынок оценивается в 6,66 млрд долл. США в 2025 году и прогнозируется удвоиться до 13,01 млрд долл. США к 2030 году.

Какой компонент генерирует наибольшую выручку?

Программное обеспечение лидирует с 40,54% выручки 2024 года благодаря облачным платформам и встроенному ИИ.

Какая модальность растет быстрее всего?

МРТ показывает самый быстрый среднегодовой темп роста 14,99% до 2030 года, поскольку ИИ сокращает время сканирования и интерпретации.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим?

Правительственная цифровизация, растущий спрос среднего класса и крупномасштабные программы широкополосного доступа стимулируют среднегодовой темп роста 16,16%.

Как ИИ влияет на телерадиологию?

ИИ автоматизирует триаж, сокращает время диктовки до 90% и снижает ошибки отчетов, позволяя рентгенологам сосредоточиться на сложных исследованиях.

Каковы основные барьеры для принятия?

Риски кибербезопасности и требования многогосударственного лицензирования остаются основными операционными вызовами для поставщиков, расширяющихся через границы.

Последнее обновление страницы: