Размер и доля рынка медицинских визуализационных рабочих станций

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

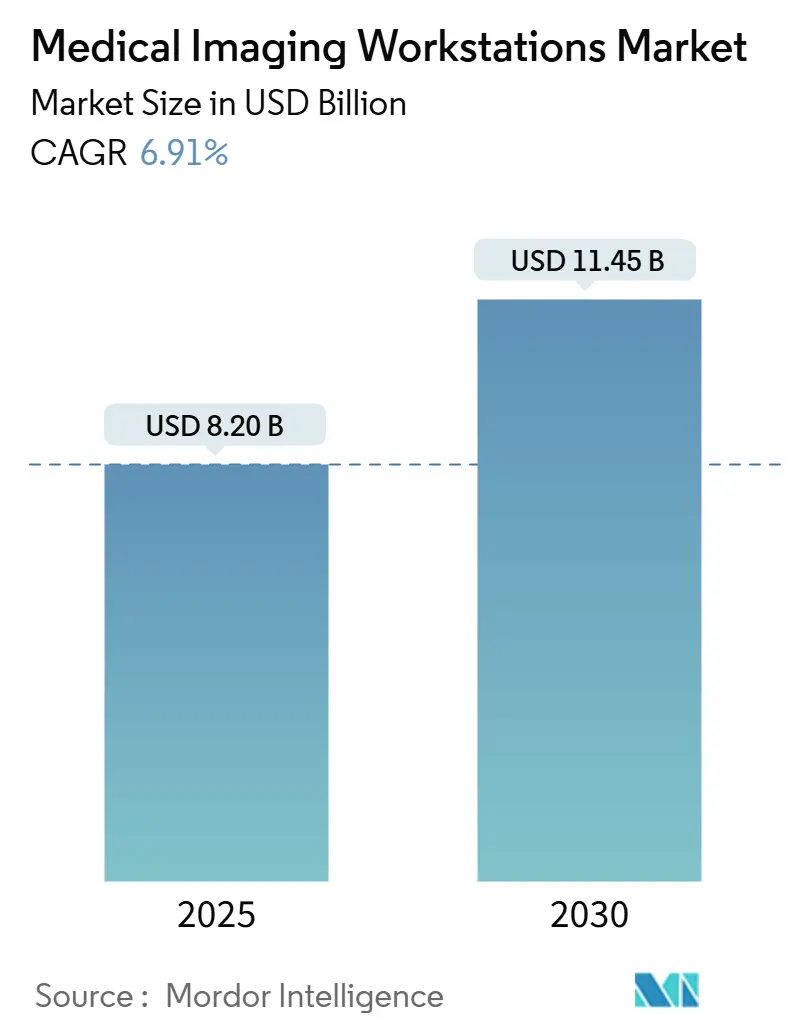

| Размер Рынка (2025) | 8.20 Миллиардов долларов США |

| Размер Рынка (2030) | 11.45 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.91% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка медицинских визуализационных рабочих станций от Mordor Intelligence

Размер рынка медицинских визуализационных рабочих станций оценивается в 8,20 млрд долл. США в 2025 году и, как ожидается, достигнет 11,45 млрд долл. США к 2030 году при среднегодовом темпе роста 6,91% в течение прогнозного периода (2025-2030). Более быстрые циклы замены, миграция корпоративных архивов изображений и возрастающая сложность мультимодальных процедур совместно повышают спрос на передовые платформы визуализации. Регулятивная ясность, такая как реклассификация FDA программного обеспечения компьютерной диагностики во II класс, сократила время внедрения инноваций и снизила барьеры входа.[1]Источник: Управление по контролю качества пищевых продуктов и лекарственных средств США, "Медицинские устройства; Радиологические устройства; Классификация радиологического программного обеспечения компьютерной диагностики и диагностики", Федеральный регистр, federalregister.gov Поставщики теперь отдают приоритет дизайнам, готовым к ИИ, и облачным моделям доставки, которые сокращают затраты на локальное оборудование - подход, который также помогает больницам справляться с нехваткой кадров. Северная Америка сохраняет преимущество в производительности благодаря раннему внедрению ИИ и зрелым путям возмещения, однако Азиатско-Тихоокеанский регион демонстрирует самое быстрое расширение использования на фоне масштабных проектов цифровизации. Между тем ограничения поставок полупроводников продолжают ограничивать доступность GPU, увеличивая сроки поставки высокопроизводительных конфигураций и заставляя некоторых покупателей переходить на тонкоклиентские альтернативы.

Ключевые выводы отчета

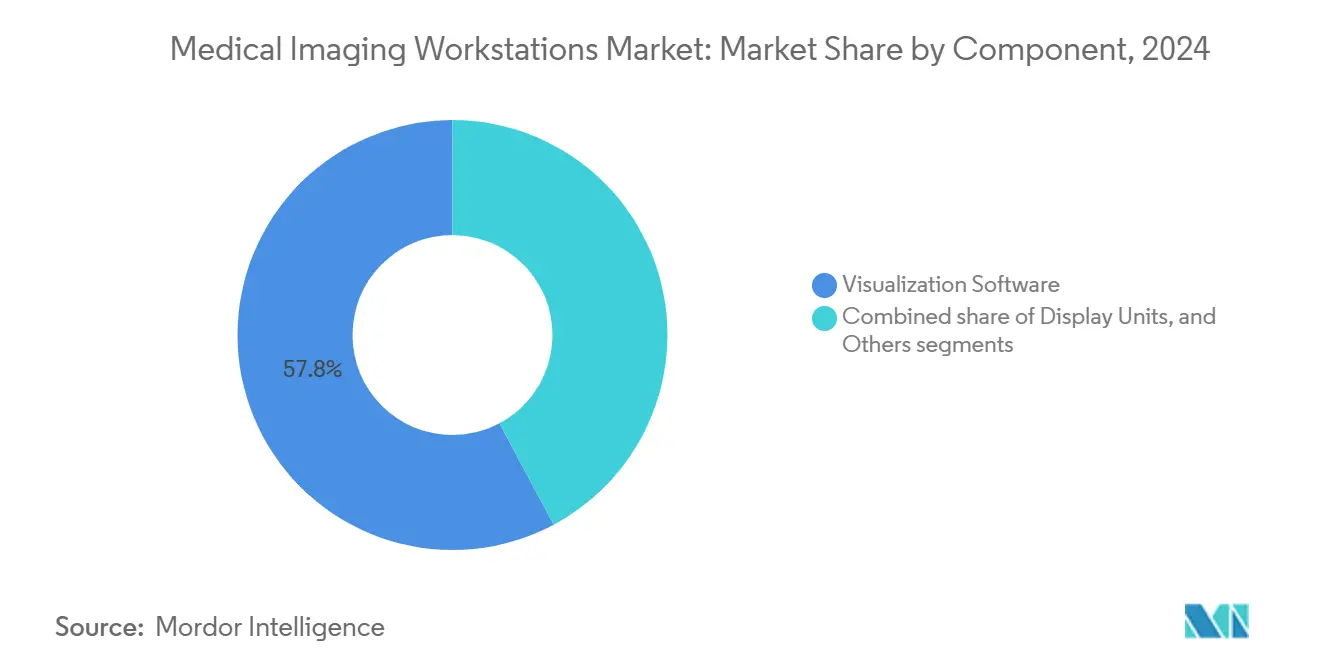

- По компонентам программное обеспечение визуализации лидировало с 57,83% доли выручки в 2024 году, в то время как дисплейные блоки прогнозируются к росту со среднегодовым темпом 7,85% до 2030 года.

- По модальности компьютерная томография (КТ) занимала 30,73% доли рынка медицинских визуализационных рабочих станций в 2024 году; маммография позиционируется для роста со среднегодовым темпом 8,13% до 2030 года.

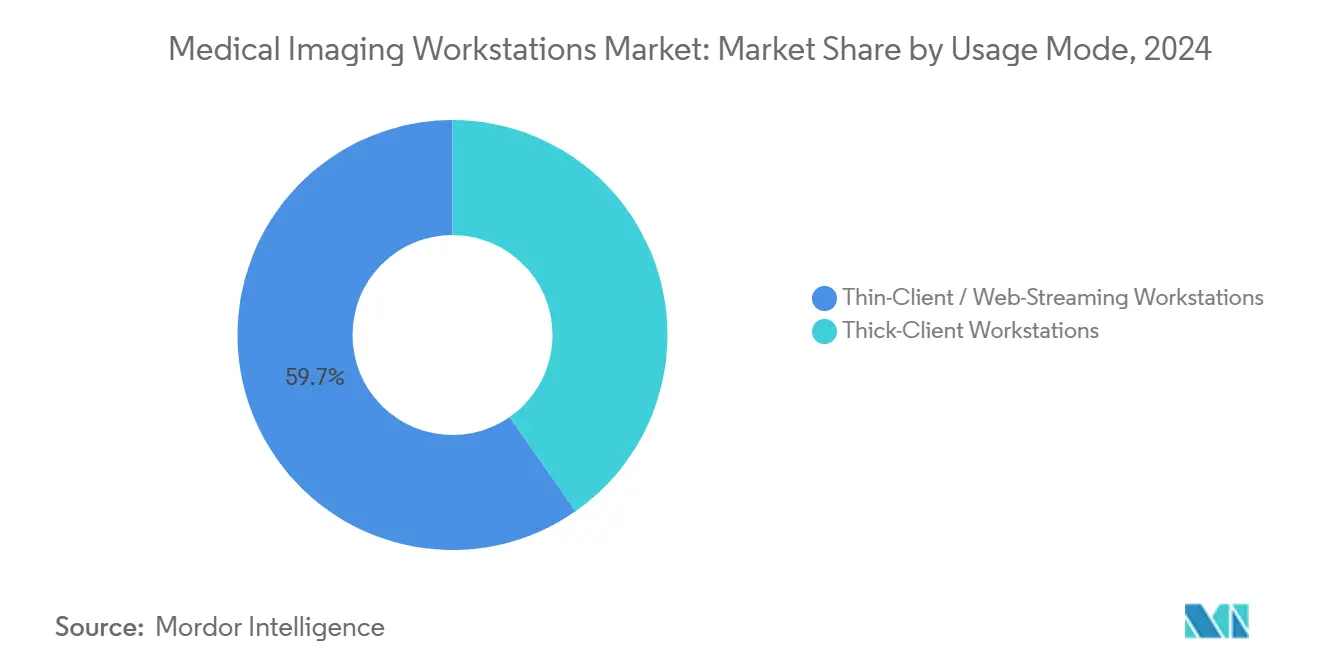

- По режиму использования тонкоклиентские/веб-потоковые платформы захватили 59,74% размера рынка медицинских визуализационных рабочих станций в 2024 году; толстоклиентские системы показывают прогноз среднегодового темпа роста 7,23%.

- По конечным пользователям больницы составили 62,13% выручки 2024 года, тогда как диагностические центры визуализации настроены на расширение со среднегодовым темпом роста 7,94% в течение прогнозного периода.

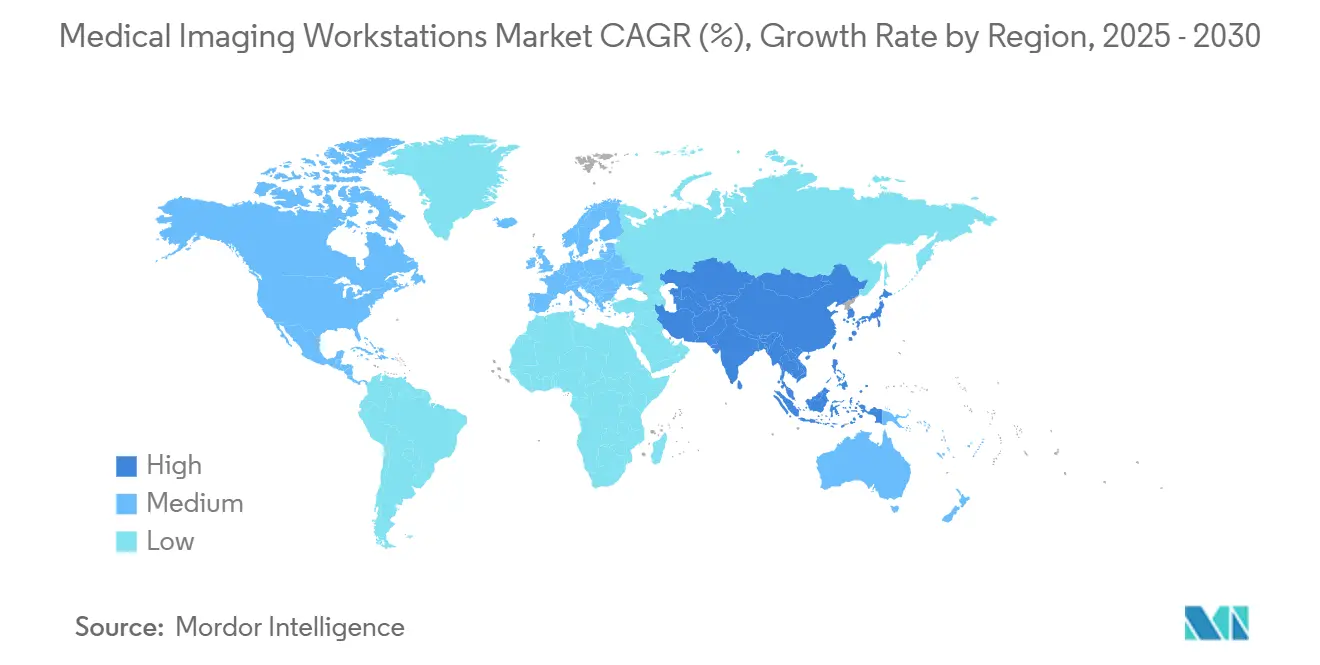

- По географии Северная Америка командовала 37,81% выручки 2024 года; Азиатско-Тихоокеанский регион демонстрирует самый быстрый региональный среднегодовой темп роста 8,33% до 2030 года.

Глобальные тенденции и инсайты рынка медицинских визуализационных рабочих станций

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Быстрая технологическая эволюция в модальностях визуализации | +1.8% | Глобально, с ранним внедрением в Северной Америке и ЕС | Среднесрочно (2-4 года) |

| Растущие объемы процедур визуализации на развивающихся рынках | +1.5% | Ядро АТЭС, распространение в МВА и Латинскую Америку | Долгосрочно (≥ 4 лет) |

| Растущие расходы на здравоохранение в сочетании с растущим бременем заболеваний | +1.2% | Глобально, особенно выражено в стареющих популяциях | Долгосрочно (≥ 4 лет) |

| Ускоренная цифровизация здравоохранения - корпоративные миграции PACS/VNA | +1.0% | Северная Америка и ЕС лидируют, АТЭС следует | Среднесрочно (2-4 года) |

| Продолжающиеся инновации в больничной и диагностической центровой инфраструктуре в развивающихся экономиках | +0.8% | АТЭС, МВА, Латинская Америка | Долгосрочно (≥ 4 лет) |

| Поставщик-нейтральные экосистемы API, обеспечивающие SaaS плагины визуализации | +0.6% | Глобально, с технологическими лидерами в Северной Америке | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Быстрая технологическая эволюция в модальностях визуализации

Фотон-счетная КТ, МРТ-скрининг всего тела, конусно-лучевая КТ груди и автономное УЗИ вместе поднимают вычислительный потолок для каждого цикла обновления рабочих станций. Фотон-счетные сканеры сокращают лучевую нагрузку на 80%, одновременно учетверяя объем сырых данных, требуя GPU, поддерживающих 3D-реконструкции в реальном времени. Сотрудничество GE HealthCare и NVIDIA показывает, как поставщики встраивают вывод ИИ на уровне получения изображений, что, в свою очередь, обязывает программное обеспечение рабочих станций организовывать автоматизированную сегментацию, сортировку и контроль качества. ИИ-платформа МРТ всего тела Prenuvo усиливает сдвиг в сторону мультиорганного анализа, заставляя поставщиков проектировать рабочие станции с более высокой пропускной способностью, большим кешем и мультимониторной эргономикой.[2]Источник: Prenuvo, "Prenuvo запускает одобренные FDA продукты МРТ-скрининга всего тела с поддержкой ИИ", itnonline.com

Растущие объемы процедур визуализации на развивающихся рынках

Континуальные программы установки КТ и МРТ в Азиатско-Тихоокеанском регионе генерируют последующий спрос на обновления визуализации. Демографическое старение повышает показатели сканирования на душу населения, особенно для онкологической и кардиологической визуализации, которые полагаются на сложную постобработку. Индийская стратегия Canon Medical сигнализирует о более широком повороте производителей к странам со средним доходом, чьи министерства здравоохранения финансируют развертывание архивов изображений наряду с циклами обновления оборудования. 71%-ное сокращение времени ожидания пациентов в Эфиопии после развертывания телерадиологии подчеркивает, как тонкоклиентские рабочие станции соединяют удаленные больницы с дефицитными радиологами.[3]Источник: Арая Месфин Нигату, "Влияние телерадиологии на время ожидания пациентов и удовлетворенность услугами в государственных больницах, северо-западная Эфиопия", BMC Health Services Research, biomedcentral.com Масштабируемый облачный доступ поэтому становится основным критерием покупки для учреждений, которым не хватает собственных IT-команд.

Растущие расходы на здравоохранение в сочетании с бременем заболеваний

Распространенность сердечно-сосудистых заболеваний стимулирует внедрение кардиологических КТ-рабочих станций, таких как GE HealthCare Revolution Vibe, которая выполняет коронарные сканы за одно биение и автоматически извлекает функциональные данные. Расширяющиеся программы скрининга рака груди и легких требуют платформ, настроенных для 3D-маммографии и низкодозной КТ-навигации. Инициативы прецизионной медицины интегрируют геномные досье с радиологическими находками, побуждая поставщиков встраивать мультимодальные просмотрщики, способные сливать омиксные и визуализационные данные. Внедрение УЗИ в точке оказания помощи в неотложной помощи поднимает потребность в компактных тележках, которые предлагают дисплеи диагностического качества и аннотации, управляемые ИИ. Каждый доллар, который системы здравоохранения выделяют на возмещение на основе результатов, стимулирует инвестиции в программное обеспечение, которое сокращает повторные обследования.

Ускоренная цифровизация здравоохранения - корпоративные миграции PACS/VNA

Больницы все больше мигрируют от изолированных PACS к облачным, поставщик-нейтральным архивам, которые консолидируют визуализацию в радиологии, кардиологии и патологии. Недавнее руководство FDA, освобождающее определенные функции управления изображениями от разрешения, упростило обновления до модульных программных стеков. Облачные поставщики PACS устраняют необходимость в локальных серверах и обеспечивают просмотрщики с нулевым следом, позволяя радиологам читать из любого веб-браузера, сохраняя при этом диагностическую точность. Оркестрация рабочих списков с поддержкой ИИ подключается напрямую к этим архивам, автоматически отмечая критические случаи и направляя исследования к узким специалистам, что повышает пропускную способность без добавления персонала.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокие первоначальные и жизненные затраты премиум-рабочих станций | -1.4% | Глобально, особенно остро на чувствительных к цене развивающихся рынках | Среднесрочно (2-4 года) |

| Нехватка радиологов / специалистов по передовой визуализации | -1.1% | Глобально, наиболее серьезно в Северной Америке и ЕС | Долгосрочно (≥ 4 лет) |

| Растущие расходы на кибербезопасность с нулевым доверием и соблюдение HIPAA | -0.8% | Прежде всего Северная Америка и ЕС, расширяясь глобально | Краткосрочно (≤ 2 лет) |

| Ограничения производственных мощностей GPU и шоки цепочки поставок | -0.7% | Глобально, с особым воздействием на высокопроизводительные рабочие станции | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные и жизненные затраты премиум-рабочих станций

Капитальные бюджеты по-прежнему отдают предпочтение устройствам прямого ухода за пациентами над вспомогательной инфраструктурой. Общая стоимость владения часто удваивает первоначальную цену после включения многолетних сервисных контрактов и обновлений программного обеспечения. Меньшие учреждения смотрят на сертифицированное восстановленное оборудование, однако эти выгодные предложения часто не имеют современных GPU, ограничивая производительность ИИ. Подписочное программное обеспечение может сгладить капитальные скачки; однако кумулятивные сборы иногда превышают бессрочные лицензии за семилетний горизонт. Эрозия возмещения в радиологии усиливает финансовый контроль, растягивая циклы закупок.

Нехватка радиологов / специалистов по передовой визуализации

Более 1400 радиологических позиций в США остались вакантными в 2024 году - разрыв, который одна только технология не может закрыть. Передовые рабочие станции поставляются с модулями ИИ, которые обещают эффективность; однако им все еще нужны обученные пользователи, понимающие нюансированные параметры. Выгорание ускоряет ранний выход на пенсию, сокращая эффективную производительность рабочей силы. Нехватка узких специалистов в кардиологической и интервенционной визуализации подчеркивает, как пробелы в навыках напрямую ограничивают использование рабочих станций.

Сегментный анализ

По компонентам: доминирование программного обеспечения стимулирует инновации

Программное обеспечение визуализации сгенерировало 57,83% выручки 2024 года, иллюстрируя, как функциональность теперь находится в коде, а не в специализированном оборудовании. Это доминирование будет расширяться по мере того, как поставщики разделяют лицензии алгоритмов от покупок дисплеев, позволяя быстрые обновления по воздуху. Подписочные плагины ИИ-сегментации создают повторяющиеся потоки доходов и сокращают время разработки функций. Дисплейные блоки, напротив, демонстрируют самый быстрый среднегодовой темп роста 7,85%, поскольку разрешения 4K и 8K уменьшают диагностическую неопределенность при обзоре микрокальцификации и легочных узлов. RadiForce RX670 от EIZO с разрешением шесть мегапикселей и USB-C докингом типизирует эргономические достижения, которые минимизируют беспорядок кабелей.

Конвергенция компонентов также направляет закупки: тонкоклиентские установки перемещают ценность от локальных GPU к централизованным узлам обработки, в то время как автокалибровка и функции комфортного освещения поднимают средние цены дисплеев. Поскольку больше учреждений стремятся к удаленному чтению, просмотрщики с нулевым следом, встроенные в больничную информационную систему, устраняют последнюю зависимость от проприетарных видеокарт. Следовательно, доля программного обеспечения на рынке медицинских визуализационных рабочих станций будет продолжать расти быстрее любой позиции оборудования.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По модальности: лидерство КТ сталкивается с нарушением маммографии

Рабочие станции компьютерной томографии контролировали 30,73% выручки 2024 года на основе мультиорганной полезности и обновлений фотон-счета. Сегмент выигрывает от корпоративной стандартизации, поскольку один КТ-просмотрщик может обслуживать травматологию, онкологию и кардиологические случаи. Маммографические платформы, однако, регистрируют самый быстрый среднегодовой темп роста 8,13%, поскольку национальные программы скрининга расширяются и 3D-томосинтез становится обычным. Устранение сжатия груди конусно-лучевой КТ груди еще больше повысит нагрузки данных и оправдает инвестиции в обновление рабочих станций.

МРТ-рабочие станции набирают импульс от запусков магнитов без гелия, которые ослабляют ограничения размещения. Ультразвук, исторически привязанный к аппаратным консолям, теперь использует облачную постобработку, которая извлекает автоматизированные измерения из сырых циклических петель. Инновации рабочих станций ядерной медицины зависят от цифровых детекторов, которые сокращают время реконструкции и снижают дозу, одновременно обеспечивая получение ПЭТ всего тела.

По режиму использования: тонкоклиентская архитектура трансформирует развертывание

Тонкоклиентские и веб-потоковые конфигурации захватили 59,74% размера рынка медицинских визуализационных рабочих станций в 2024 году. Больницы ускорили настройку удаленного чтения во время пандемии, реализовав длительные прирост продуктивности, когда радиологи могли войти в систему из дома с теми же учетными данными, используемыми на месте. Централизованные вычислительные пулы упрощают обслуживание, поскольку обновления GPU развертываются один раз в центре данных, а не на десятках столов. Толстоклиентские установки остаются необходимыми для нишевых задач, таких как кинематографическая визуализация и обучение больших объемов моделей ИИ, что оправдывает их среднегодовой темп роста 7,23%.

Гибридные краевые стратегии теперь сочетают локальный SSD-кеш с облачным объектным хранилищем, балансируя задержку и устойчивость. Просмотрщики с нулевым следом, встроенные в EHR-порталы, устраняют все барьеры установки и открывают новые возможности для мобильного чтения. Стандарты шифрования, такие как TLS 1.3, обеспечивают, что веб-потоковые исследования остаются совместимыми с HIPAA без накладных расходов VPN, что является все более важным моментом по мере роста рисков программ-вымогателей.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: консолидация больниц стимулирует модели закупок

Больницы составили 62,13% выручки 2024 года из-за спроса на мультиведомственную визуализацию и значительных капитальных бюджетов. Консолидация среди групп больниц США создает рычаг массовых закупок, поощряя рамочные соглашения с одним поставщиком, которые объединяют рабочую станцию, PACS и сервисные контракты. Между тем диагностические центры визуализации демонстрируют среднегодовой темп роста 7,94%, поскольку плательщики направляют неургентные КТ и МРТ из стационарных учреждений для снижения затрат. Эти центры ценят быструю загрузку изображений, отчетность одним щелчком и ИИ с оплатой за использование, которые избегают авансовых лицензий.

Специализированные клиники ищут ролевые платформы, такие как сердечно-сосудистые визуализационные комплексы, которые сливают КТ-ангиографию с внутрисосудистым ультразвуком. Исследовательские институты требуют открытого API-доступа для прототипирования алгоритмов, тогда как ветеринарные учреждения отдают приоритет упрочненному оборудованию, которое выдерживает пыль и переменную температуру. Поставщики услуг телерадиологии выбирают облачные рабочие станции, разделяя вычисления между глобальными командами чтения, сохраняя при этом соответствие региональному суверенитету данных.

Географический анализ

Северная Америка внесла 37,81% выручки 2024 года, поскольку поставщики США и Канады остались ранними принявшими инструменты ИИ-сортировки и автономного получения изображений. Регион выигрывает от хорошо определенных кодов CPT, которые возмещают передовые процедуры, позволяя больницам быстро окупать инвестиции в рабочие станции. Зрелая экосистема поставщиков ускоряет инновационные циклы, с уже доступными для интеграции более чем 300 одобренными FDA алгоритмами ИИ.

Азиатско-Тихоокеанский регион зафиксировал прогноз среднегодового темпа роста 8,33%, стимулируемый продолжающимся строительством больниц, правительственными облачно-медицинскими программами и быстро стареющими популяциями. Китай продолжает масштабировать провинциальные телерадиологические хабы, которые соединяют окружные больницы с третичными центрами, в то время как индийская схема Аюшман Бхарат повышает диагностические объемы во вторичных городах. Многие новые учреждения обходят устаревшие PACS и развертывают облачные архивы с первого дня, отдавая предпочтение тонкоклиентским архитектурам, которые минимизируют локальные IT-кадры.

Европа показывает устойчивое расширение, поскольку инициатива Европейского пространства медицинских данных поощряет трансграничный обмен изображениями, подталкивая больницы к совместимым просмотрщикам. Национальные расширения скрининга груди в Германии и Франции стимулируют внедрение 3D-маммографических рабочих станций, в то время как фонды модернизации NHS Великобритании поддерживают пилотные проекты КТ-скрининга легких с помощью ИИ. На Ближнем Востоке и в Африке государственно-частные партнерства финансируют флагманские центры визуализации, однако политическая нестабильность и колебания обменного курса могут задержать закупки. Латинская Америка набирает обороты благодаря региональным торговым соглашениям, которые сокращают импортные пошлины на диагностическое оборудование, хотя непостоянное покрытие широкополосной связи ограничивает развертывание тонких клиентов на сельских участках.

Конкурентная среда

Рынок медицинских визуализационных рабочих станций остается умеренно консолидированным. Покупка GE HealthCare Intelligent Ultrasound за 51 млн долл. США и его соглашение о поглощении MIM Software иллюстрируют гонку за складывание специализированного ИИ в основные платформы. Siemens Healthineers противодействует встраиванием OpenRecon AI через свои просмотрщики syngo.via, в то время как Philips углубляет постобработку спектральной КТ внутри IntelliSpace. Специалисты по аппаратным дисплеям, такие как EIZO, партнерствуют с поставщиками PACS для сертификации цветовой калибровки для удаленного чтения.

Нехватка GPU поднимает гибкость цепочки поставок в конкурентное преимущество, поскольку поставщики, которые блокируют ранние выделения, могут поставлять премиум толстоклиентские установки по расписанию. Реклассификация FDA программного обеспечения CAD во II класс сократила время выхода на рынок для функций ИИ, вознаграждая фирмы с гибкими конвейерами НИОКР.

Совместимость остается решающим фактором покупки: больницы предпочитают поставщиков, которые принимают DICOMweb и FHIR для защиты интеграций в будущем. В целом, конкурентная граница смещается в сторону широты платформы - оборудование, облачные услуги и нативный ИИ - а не изолированных точечных решений.

Лидеры индустрии медицинских визуализационных рабочих станций

-

Koninklijke Philips N.V.

-

GE HealthCare

-

Siemens Healthineers AG

-

Canon Medical Systems Corporation

-

PaxeraHealth

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025: Исследование, обсуждавшееся на ежегодной встрече SIIM, предположило, что обычные потребительские мониторы могут разумно хорошо справляться с удаленным диагностическим чтением, хотя их истинное долгосрочное преимущество в стоимости над специально созданными медицинскими дисплеями остается неопределенным

- Октябрь 2024: Qure.ai начала работать с программой Roche Diagnostics APAC Startup Creasphere для совместной разработки инструментов искусственного интеллекта, которые улучшают рабочие процессы медицинской визуализации в регионе.

- Октябрь 2024: RamSoft объединилась с Mirada Medical для встраивания мультимодального регистрационного программного обеспечения Mirada в облачную платформу OmegaAI, доставляя продвинутые инструменты онкологической визуализации более широкой глобальной пользовательской базе.

- Июль 2024: FDA одобрило корпоративную платформу визуализации CARPL.ai, предоставляя радиологическим отделениям один интерфейс, который может использовать более 110 приложений ИИ, поставляемых более чем 50 различными поставщиками.

Область применения глобального отчета по рынку медицинских визуализационных рабочих станций

Медицинские визуализационные рабочие станции играют жизненно важную роль в диагностике различных заболеваний. Медицинские визуализационные рабочие станции сокращают ручной рабочий процесс и улучшают точность и аккуратность диагностики. Отчет охватывает рабочие станции, которые используются как дополнения к системам визуализации в медицинских учреждениях. Рынок сегментирован по компонентам (программное обеспечение визуализации, дисплейные блоки, прочие), по модальности (компьютерная томография (КТ), магнитно-резонансная томография, ультразвук, маммография, прочие), режиму использования (толстоклиентская рабочая станция, тонкоклиентская рабочая станция) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость в млн долл. США для вышеуказанных сегментов.

| Программное обеспечение визуализации |

| Дисплейные блоки |

| Прочие |

| Компьютерная томография (КТ) |

| Магнитно-резонансная томография (МРТ) |

| Ультразвук |

| Маммография |

| Прочие |

| Толстоклиентские рабочие станции |

| Тонкоклиентские / веб-потоковые рабочие станции |

| Больницы |

| Диагностические центры визуализации |

| Специализированные клиники |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По компонентам | Программное обеспечение визуализации | |

| Дисплейные блоки | ||

| Прочие | ||

| По модальности | Компьютерная томография (КТ) | |

| Магнитно-резонансная томография (МРТ) | ||

| Ультразвук | ||

| Маммография | ||

| Прочие | ||

| По режиму использования | Толстоклиентские рабочие станции | |

| Тонкоклиентские / веб-потоковые рабочие станции | ||

| По конечным пользователям | Больницы | |

| Диагностические центры визуализации | ||

| Специализированные клиники | ||

| Прочие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассмотренные в отчете

Какова текущая стоимость рынка медицинских визуализационных рабочих станций?

Размер рынка медицинских визуализационных рабочих станций составляет 8,20 млрд долл. США в 2025 году и прогнозируется к росту до 11,45 млрд долл. США к 2030 году.

Какой компонентный сегмент лидирует на рынке по выручке?

Программное обеспечение визуализации доминирует с 57,83% выручки 2024 года, подчеркивая переход к программно-определяемым платформам визуализации.

Почему тонкоклиентские рабочие станции набирают популярность?

Тонкоклиентские архитектуры централизуют обработку, поддерживают удаленное чтение и сокращают локальные IT-затраты, что помогло им обеспечить 59,74% выручки 2024 года.

Какой регион показывает самый быстрый рост?

Азиатско-Тихоокеанский регион прогнозируется к расширению со среднегодовым темпом роста 8,33% до 2030 года благодаря обширному строительству больниц и национальным программам цифровизации.

Как интеграции ИИ влияют на покупки рабочих станций?

Реклассификация FDA программного обеспечения CAD и приобретения поставщиками ИИ-фирм ускоряют встроенную аналитику, делая платформы, готовые к ИИ, главным критерием покупки.

Какое ключевое ограничение может замедлить расширение рынка?

Высокие первоначальные и жизненные затраты, особенно на чувствительных к цене рынках, снижают импульс закупок несмотря на очевидные клинические преимущества.

Последнее обновление страницы: