Размер и доля рынка радарных датчиков

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

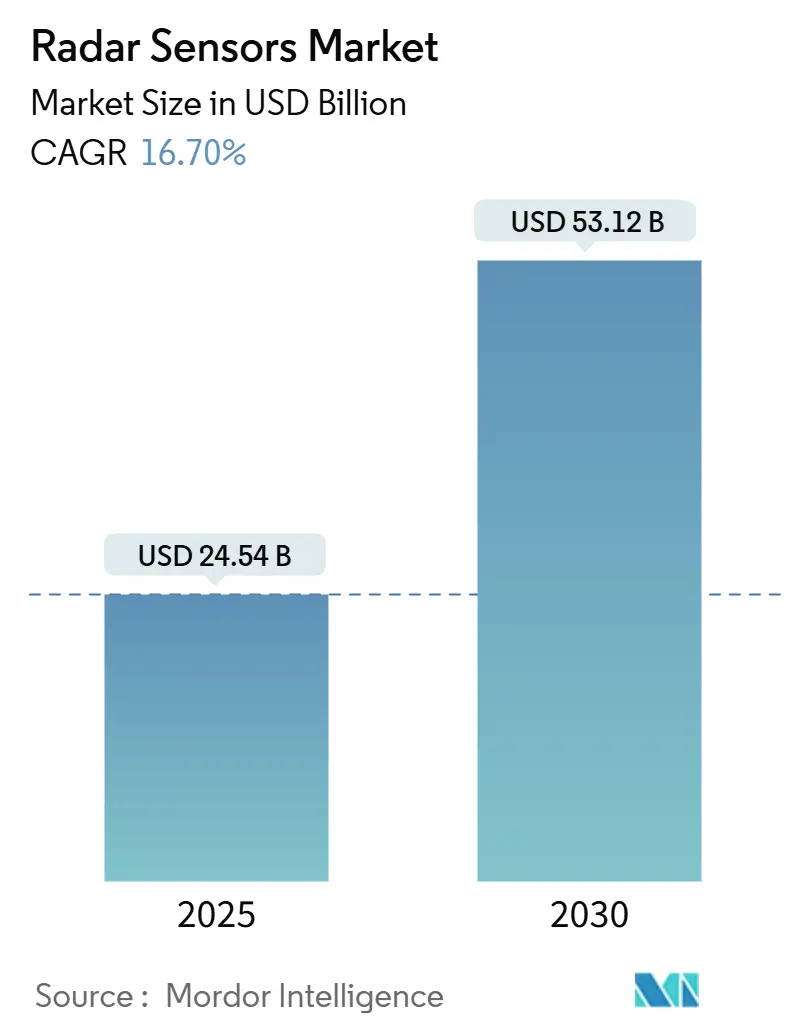

| Размер Рынка (2025) | 24.54 Миллиардов долларов США |

| Размер Рынка (2030) | 53.12 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 16.70% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка радарных датчиков от Mordor Intelligence

Размер рынка радарных датчиков составляет 24,54 млрд долларов США в 2025 году и, как прогнозируется, достигнет 53,12 млрд долларов США к 2030 году, расширяясь с CAGR 16,7%. Быстрое масштабирование отражает миграцию технологии от эксклюзивного оборонного использования к высокообъемным автомобильным системам безопасности, промышленной автоматизации, картографированию дронов и программам умной инфраструктуры. Внедрение стимулируется правилами безопасности, такими как Общее положение о безопасности Европейского союза, которое требует автоматического экстренного торможения с использованием радара 77-81 ГГц в новых автомобилях. Катализаторы со стороны предложения включают доступные миллиметровые чипсеты и устройства на нитриде галлия, которые улучшают разрешение дальности при снижении требований к размеру, весу и мощности. Значительная модернизация военных в Азиатско-Тихоокеанском регионе, расширение дорожных проектов с поддержкой 5G в Европе и климатически устойчивые сети метеорологических радаров по всему миру углубляют адресуемый спрос. Краткосрочные вызовы сосредоточены на перегрузке спектра ниже 10 ГГц, расходах на калибровку визуализирующих решеток и рисках поставок галлия, вытекающих из 98% доминирования производства Китая.

Ключевые выводы отчета

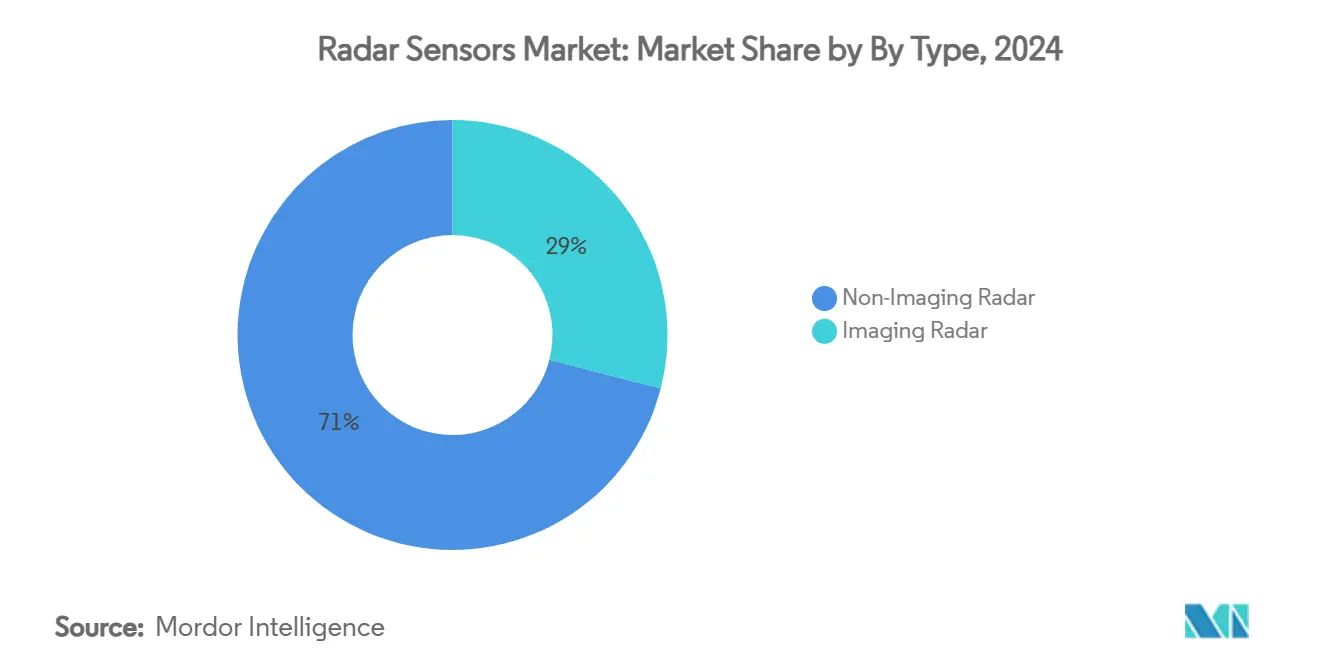

- По типу невизуализирующие радары заняли 71% доли рынка радарных датчиков в 2024 году, в то время как визуализирующие радары прогнозируются к росту с CAGR 18,4% до 2030 года.

- По диапазону частот сегмент 77-81 ГГц лидировал с 43% выручки в 2024 году; диапазоны ≥94 ГГц прогнозируются к расширению с CAGR 21,7% к 2030 году.

- По дальности устройства ближнего действия (≤30 м) составили 56% размера рынка радарных датчиков в 2024 году; устройства дальнего действия (>150 м) готовы к CAGR 15,6%.

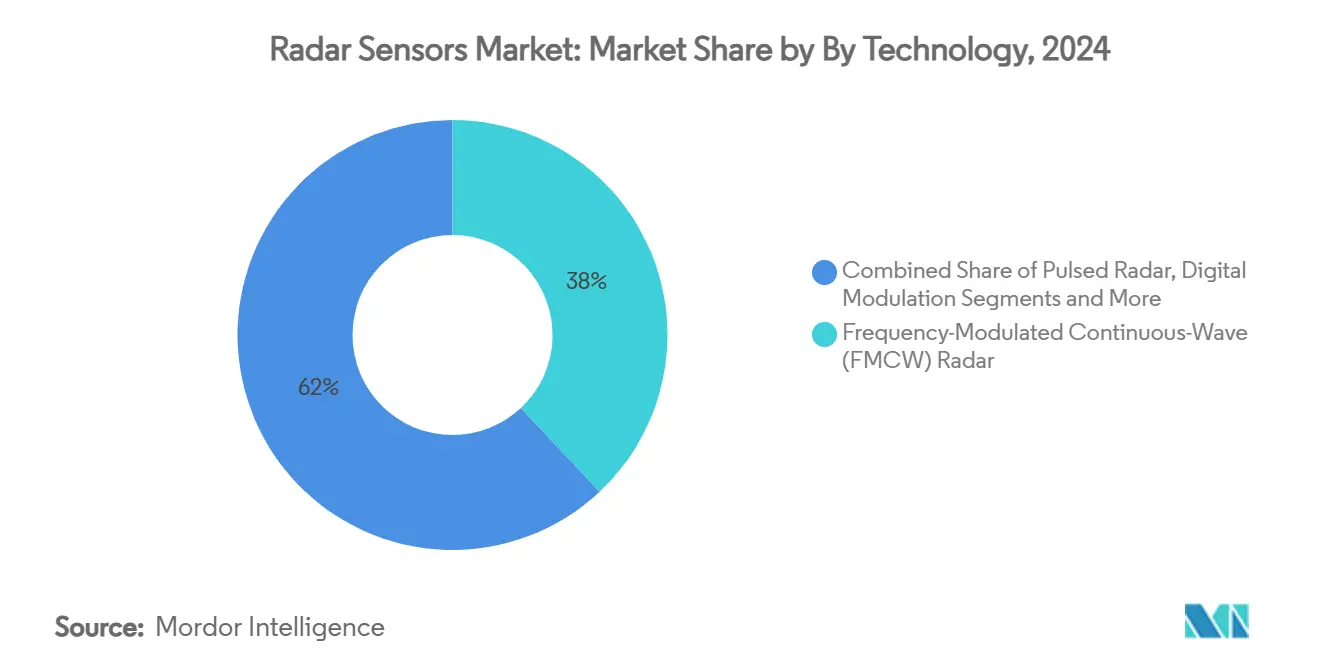

- По технологии FMCW занимал 38% выручки 2024 года, тогда как решения фазированной антенной решетки/АФАР развиваются с CAGR 20,3%.

- По конечному пользователю автомобильные приложения захватили 24% доли рынка радарных датчиков в 2024 году; промышленная автоматизация является самым быстрорастущим конечным пользователем с CAGR 16,8%.

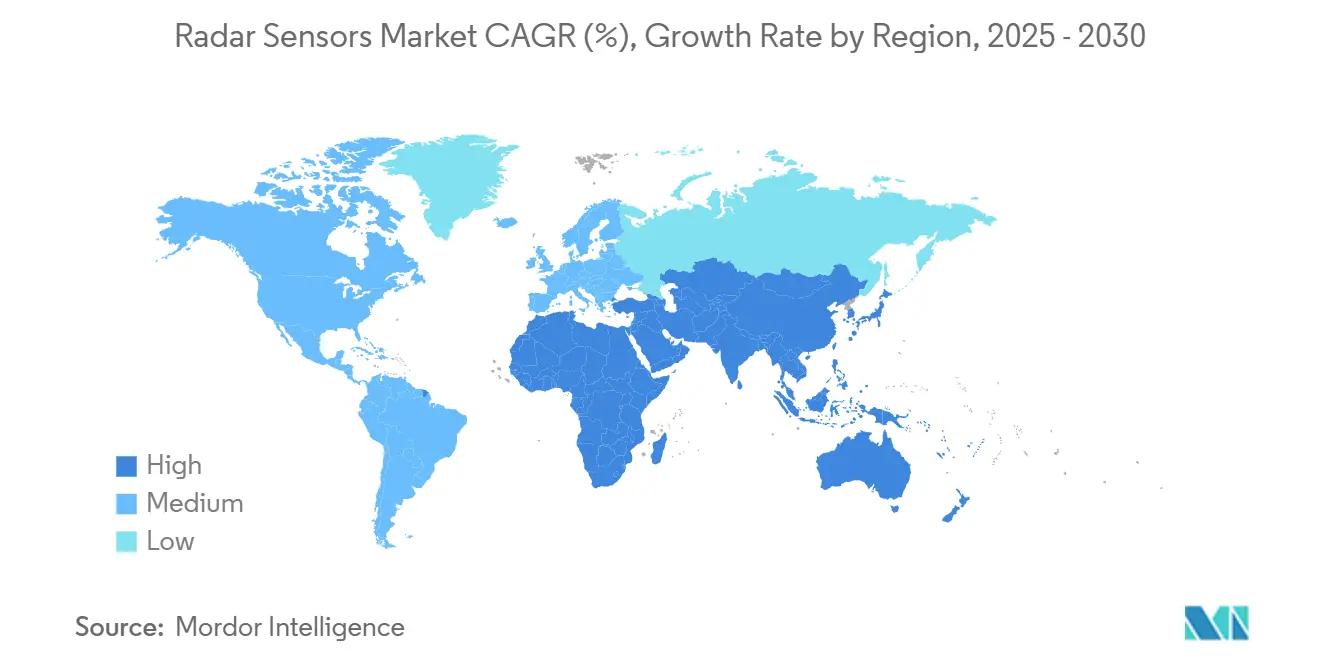

- Военные программы Азиатско-Тихоокеанского региона и развертывание умных автомагистралей Европы поддерживают самый высокий региональный импульс роста.

Глобальные тенденции и инсайты рынка радарных датчиков

Анализ влияния драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ АКТУАЛЬНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Растущее внедрение радаров 77-81 ГГц в автомобильных системах безопасности | 4.2% | Глобальные, с ранними достижениями в Европе и Северной Америке | Средний срок (2-4 года) |

| Растущий спрос на компактные визуализирующие радары для картографирования местности на основе дронов | 2.1% | Северная Америка и ЕС, расширение в АТЭС | Долгий срок (≥ 4 лет) |

| Растущие военные расходы на активные фазированные антенные решетки (АФАР) в Азиатско-Тихоокеанском регионе | 3.8% | Основной АТЭС, распространение на БВ и Африку | Короткий срок (≤ 2 лет) |

| Растущая потребность в мм-волновых датчиках для предотвращения столкновений промышленных роботов | 2.9% | Глобальные, сосредоточенные в производственных центрах | Средний срок (2-4 года) |

| Инфраструктурный толчок для умных автомагистралей и радаров мониторинга трафика в Европе | 1.7% | Европа, с пилотными программами в Северной Америке | Долгий срок (≥ 4 лет) |

| Обусловленное изменением климата внедрение доплеровских метеорологических радаров в прибрежных регионах | 1.3% | Глобальные прибрежные регионы, приоритет в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее внедрение радаров 77-81 ГГц в автомобильных системах безопасности

Регуляторы и автопроизводители одобряют 77-81 ГГц, поскольку он обеспечивает большие дальности обнаружения и более острое угловое разрешение, чем устаревшие устройства 24 ГГц. ARS640 от Continental превышает дальность 300 м и обеспечивает классификацию объектов, подходящую для автономности уровня 2+. Министерство промышленности и информационных технологий Китая прекратило новые одобрения радаров 24 ГГц в 2022 году, заставляя местных OEM переходить на частотные диапазоны. Bosch расширил диапазон на мотоциклы, оснащая мотоциклы KTM радаром дальностью 210 м для адаптивного круиз-контроля и предупреждения о слепой зоне. Эти разработки укрепляют устойчивое проникновение датчиков в классы транспортных средств, поддерживая рост рынка радарных датчиков.[1]Continental Automotive, "Long Range Radars," continental-automotive.com

Растущий спрос на компактные визуализирующие радары для картографирования местности на основе дронов

Мультироторные дроны используют легкие радары с синтезированной апертурой для создания высотных моделей с разрешением менее метра даже при растительности или облачном покрове, где оптические полезные нагрузки терпят неудачу. Исследования показывают, что 72,73% миссий разведки полезных ископаемых теперь отдают предпочтение мультироторным платформам перед вертолетными, сокращая стоимость съемки на 60% при улучшении пространственной детализации. Мобильная радиолокационная обсерватория Геологической службы США захватывает данные осадков-стока через минуты после лесных пожаров, поддерживая экстренное реагирование. Такие доказательные точки стимулируют R&D инвестиции в высокопроизводительные чипсеты и бортовую обработку, расширяя рынок радарных датчиков.[2]MDPI, "Aerial Drones for Geophysical Prospection in Mining," mdpi.com

Растущие военные расходы на радары АФАР в Азиатско-Тихоокеанском регионе

Южная Корея присудила Hanwha Systems 40 млн долларов США на многофункциональный радар L-SAM II, нацеленный на противоракетную оборону на большой высоте. Япония получила доставку Lockheed Martin AN/SPY-7 с усилителями мощности GaN и покрытием суши 4828 км, повышая региональную способность перехвата. Филиппины получили японские прибрежные радары MELCO FPS-3ME стоимостью 98 млн долларов США. Быстрые циклы закупок сжимают временные рамки развертывания, ускоряя рынок радарных датчиков в оборонных каналах.

Растущая потребность в мм-волновых датчиках для предотвращения столкновений промышленных роботов

Умные фабрики полагаются на бесконтактное зондирование для сотрудничества человека и робота. AWRL6844 от Texas Instruments предлагает 98% обнаружение занятости с использованием 60 ГГц и сокращает системные расходы на 20 долларов США на транспортное средство при перепрофилировании для внутрикабинного мониторинга. Апексный радар OndoSense достигает точности ±1 мкм в стальных фрезерных линиях, поддерживая выборку 500 Гц под пылью и теплом. Интеграция Profinet облегчает модернизацию в сети ПЛК, ускоряя промышленное принятие и укрепляя рынок радарных датчиков.

Анализ влияния ограничений

| ОГРАНИЧЕНИЯ | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ АКТУАЛЬНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Ограничения выделения спектра в диапазонах ниже 10 ГГц | -2.8% | Глобальные, острые в Северной Америке и Европе | Короткий срок (≤ 2 лет) |

| Высокая стоимость калибровки и обслуживания визуализирующих радарных решеток | -1.9% | Глобальные, сосредоточенные в автомобильных приложениях | Средний срок (2-4 года) |

| Вызовы теплового управления в высокомощных мм-волновых чипсетах | -1.2% | Глобальные, наиболее выраженные в развертываниях 77-81 ГГц и ≥94 ГГц | Средний срок (2-4 года) |

| Проблемы конфиденциальности данных по 3D радарам отслеживания людей в розничной торговле | -1.5% | Северная Америка и ЕС, появляющиеся в АТЭС | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Ограничения выделения спектра в диапазонах ниже 10 ГГц

Разработчики радаров конкурируют с телекоммуникационными и спутниковыми операторами за дефицитные слоты ниже 10 ГГц. Министерство обороны США эксплуатирует более 120 радаров ниже 3 ГГц, ограничивая потенциал гражданского перераспределения спектра. FCC недавно ужесточила лимиты внеполосных излучений 24 ГГц для удовлетворения глобальных постановлений, заставляя вносить изменения в дизайн. Очереди сертификации могут растягиваться на девять месяцев, задерживая запуски продуктов и ограничивая краткосрочное принятие рынка радарных датчиков.

Высокая стоимость калибровки и обслуживания визуализирующих радарных решеток

4D визуализирующие стеки могут содержать 2304 виртуальных канала, требуя тщательного заводского выравнивания и частой полевой перекалибровки для противодействия тепловому дрейфу. OEM Off-Highway ссылается на бремя специализированных инструментов, которое повышает пожизненные расходы для автомобильных производителей. План Continental по замене датчиков на вторичном рынке, начинающийся в середине 2025 года, подчеркивает растущие служебные накладные расходы. Поляриметрические решетки добавляют проблемы несоответствия двухканального режима, увеличивая стоимость владения и умеряя расширение рынка радарных датчиков в ценочувствительных сегментах.

Сегментный анализ

По типу: визуализирующие радары управляют премиальными приложениями

Невизуализирующие устройства представляли 71% выручки 2024 года, иллюстрируя укоренившееся использование в помощи при парковке и базовом адаптивном круизе. Визуализирующие решения, однако, прогнозируются к росту CAGR 18,4% до 2030 года по мере распространения автономности уровня 2+. 48-канальное устройство 4D начального уровня от NXP и sinPro достигает 1-градусного азимута и 2000 облаков точек на кадр, сигнализируя о демократизации высокоразрешающего восприятия. Визуализирующая способность позволяет автоматизированным тормозам отличать пешеходов от придорожных знаков, продвигая установку OEM за пределы люксовых комплектаций. Размер рынка радарных датчиков для модулей с визуализацией прогнозируется достичь 11,3 млрд долларов США к 2030 году, захватывая эскалирующие бюджеты программно-определяемых транспортных средств. Наоборот, категория невизуализирующих с оптимизированной стоимостью сохраняет доминирование в доставочных роботах, предупреждениях о столкновениях погрузчиков и оценке осадков, где тонкость идентификации менее критична. Производители объединяют простые кристаллы FMCW с дизайнами антенна-в-корпусе для снижения стоимости материалов и поддержания более широкого рынка радарных датчиков.[3] NXP, "Performance and Affordability: New 4D Imaging Radar," nxp.com

Конкурентные дорожные карты теперь объединяют встроенные сигнальные процессоры с краевым ИИ-ускорением для сокращения задержки. ARS640 от Continental интегрирует фильтрацию нейронной сети для классификации уязвимых участников дорожного движения в реальном времени, повышая метрики функциональной безопасности. На материальной стороне германий-кремниевые front-end бросают вызов инкумбентам GaAs, обещая цену кристалла ниже 10 долларов США при больших объемах. Эта кривая стоимости поддерживает инкрементальные визуализирующие обновления в автомобилях среднего сегмента и прокладывает путь для проникновения рынка радарных датчиков в скутеры и микромобильность.

По диапазону частот: высокие частоты обеспечивают продвинутые возможности

Уровень 77-81 ГГц занимал 43% выручки 2024 года из-за оптимального соотношения между потерями в тракте и апертурой антенны, обеспечивая автомобильное обнаружение на 250 м при сохранении экономической эффективности. Регуляторная гармонизация в Европе, Китае и Северной Америке сократила сложность сертификации и подстегнула рынок радарных датчиков. 77 ГГц трансивер от STMicroelectronics поддерживает производительность в снегу или грязи, подтверждая использование в суровых придорожных устройствах. Выше 94 ГГц ультраширокополосные каналы достигают субсантиметрового разрешения, ценимого в мониторинге трещин покрытия и медицинской микродоплеровской визуализации. С CAGR 21,7% отгрузки ≥94 ГГц готовы более чем утроиться к 2030 году по мере созревания пластиночных GaN усилителей мощности.

Спектр ниже 10 ГГц сталкивается с насыщением, подталкивая разработчиков к миграции вверх. Китай больше не одобряет новые автомобильные радары 24 ГГц, ускоряя глобальный поворот. Оборудование ближнего действия 60 ГГц превосходит в зондировании кабины, обнаружении занятости и управлении жестами; одночиповый радар Texas Instruments улучшает точность предупреждения о присутствии ребенка до 98% без камер. Смешанные многодиапазонные архитектуры развертывают углы 24 ГГц, передние устройства 77 ГГц и интерьеры 60 ГГц, расширяя рынок радарных датчиков на нескольких уровнях.

По дальности: приложения ближнего действия доминируют в текущих развертываниях

Устройства ближнего действия (≤30 м) захватили 56% выручки в 2024 году, стимулируемые функциями слепой зоны и помощи при парковке. Высокообъемные модели отгружают более четырех боковых датчиков на автомобиль, поддерживая размер рынка радарных датчиков для этой дальности. ARS51x от Continental оптимизирован для мониторинга слепой зоны 0,2-2 м с минимальной задержкой, удовлетворяя тестам Euro NCAP. Модули дальнего действия (>150 м) наслаждаются самым высоким CAGR в 15,6% по мере распространения автопилота на автомагистралях и принятия автопарками грузовиков избежания лобовых столкновений. Премиум внедорожники часто интегрируют передний радар на 300 м в паре с задними устройствами перекрестного движения на 200 м для смягчения высокоскоростных смен полос.

Датчики среднего действия (30-150 м) мостят городские сценарии врезания и пешеходный AEB. Радар пятого поколения для коммерческих транспортных средств от Bosch охватывает 170 м, обнаруживая остановленный трафик при плохой погоде. Микропрограммное обеспечение дальности по требованию позволяет автопроизводителям настраивать зоны обнаружения через обновления по воздуху, оптимизируя энергопотребление. Такие адаптивные конфигурации увеличивают эффективность материальных затрат и укрепляют принятие рынка радарных датчиков в массовых автомобилях.

По технологии: FMCW лидирует, в то время как фазированные антенные решетки набирают импульс

FMCW составлял 38% выручки в 2024 году, пользуясь низкой пиковой мощностью и зрелыми DSP конвейерами, подходящими для потребительских бюджетов. Дизайны Jaeger-loop PLL теперь достигают полосы пропускания 6 ГГц, подталкивая разрешение дальности под 4 см. Между тем, форматы фазированной антенной решетки/АФАР масштабируются быстро с CAGR 20,3% по мере падения чипов формирования луча GaN ниже 3 долларов США за элемент в оборонных объемах. Радар L-SAM II Южной Кореи подчеркивает управление огнем с поддержкой APS, где электронное наведение обеспечивает геометрию перехвата ракет в миллисекундах.

Импульсные радары сохраняются в УВД и метеорологическом зондировании из-за непревзойденной дальности, хотя хранение энергии и обслуживание магнетрона добавляют стоимость. MIMO и схемы цифровой модуляции исследуются для совместной радиолокации-коммуникации, потенциально позволяя транспортным средствам 5G делиться сырыми кубами дальность-доплер. Фазированная сеть метеорологических радаров Greater Bay в Китае иллюстрирует масштабный потенциал, с 64 T/R модулями на грань, сканирующими городской бассейн каждую минуту. Эта конвергенция стимулирует экосистемные партнерства и расширяет след рынка радарных датчиков.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: автомобильная отрасль лидирует, в то время как промышленная автоматизация ускоряется

Автомобильная отрасль сохранила 24% долю в 2024 году, закрепленную правовыми мандатами на автоматическое экстренное торможение в Европе и Японии. Основные седаны теперь включают до восьми радарных узлов, втрое превышая количество в 2020 году, повышая объем датчиков на транспортное средство и поддерживая рынок радарных датчиков. Промышленная автоматизация регистрирует самый быстрый рост с CAGR 16,8% по мере распространения коллаборативных роботов. AWRL6844 от Texas Instruments показывает межрыночное использование, обслуживая как внутрикабинные бесконтактные интерфейсы, так и заводские занавесы безопасности.

Оборонные бюджеты в Азиатско-Тихоокеанском регионе ускоряют закупки дальних платформ АФАР, в то время как метеорологические службы инвестируют в доплеровские радары X-диапазона для повышения климатической устойчивости. Здравоохранение исследует обнаружение падений с сохранением конфиденциальности на 60 ГГц, а умные города встраивают радар в уличные фонари для адаптивного освещения. Каждая новая вертикаль диверсифицирует потоки доходов и смягчает цикличность автомобильного спроса, поддерживая устойчивый рынок радарных датчиков.

Географический анализ

Северная Америка оставалась крупнейшим региональным вкладчиком в 2024 году, поддерживаемая развертыванием расширенных систем помощи водителю и значительными оборонными модернизациями. Риск поставок галлия, однако, угрожает 602 млрд долларов США экономического производства США, подталкивая политиков к локализации эпитаксии GaN и переработке лома csis.org. Соединенные Штаты также борются с задержками сертификации, которые замедляют гражданские развертывания, в то время как Канада масштабирует автомобильные радарные испытательные объекты, а Мексика выигрывает от приближения производственных линий Tier-1.

Европа показывает самый высокий прогнозный CAGR из-за единых законов безопасности и обширных инвестиций в умные дороги. Мандат AEB ЕС обеспечивает единообразную установку датчиков по классам транспортных средств, в то время как национальные дорожные агентства развертывают радар для аналитики заторов. smartmicro UK превысила 1000 придорожных устройств, иллюстрируя импульс интегратора smartmicro.com. Перемещение цепочки поставок противодействует дефициту полупроводников, и коридоры 5G встраивают радар рука об руку с маяками V2X.

Азиатско-Тихоокеанский регион лидирует в оборонных и метеорологических расходах. Развертывание AN/SPY-7 в Японии и проект L-SAM II в Южной Корее типичны для высокобюджетных программ, стимулирующих рост отечественных литейных производств GaN. Политический сдвиг Китая от автомобильных радаров 24 ГГц ускоряет миграцию к 77 ГГц на местных заводах OEM. Заказ метеорологических радаров на 50 млн долларов США в Индии демонстрирует аппетит государственного сектора к точной метеорологии. Коллективно эти инициативы расширяют рынок радарных датчиков за пределы потребительской мобильности.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Конкурентная среда

Рынок умеренно фрагментирован. Continental, Bosch и NXP используют глубокие отношения Tier-1 и вертикально интегрированные стеки от чипа до модуля. Развертывание датчиков Continental на вторичном рынке с 2025 года диверсифицирует доходы и строит приверженность бренду. Bosch расширяет покрытие двухколесного транспорта шестью новыми радарами для мотоциклов, которые достигают 210 м, обращаясь к недообслуживаемой нише безопасности.

Лидеры полупроводников, такие как Texas Instruments и STMicroelectronics, подчеркивают высокопроизводительные RF front-end на SiGe и GaN. Одночиповый радар 60 ГГц от TI включает встроенный ИИ, снижая системную стоимость и обеспечивая аналитику умной кабины. 77 ГГц трансивер ST интегрирует антенну-в-корпусе для компактных автомобильных модулей st.com. Между тем покупка Anduril компании Numerica в 2025 году сигнализирует о консолидации сектора вокруг платформ слияния датчиков для обороны.

Стартапы преследуют нишевые применения. OndoSense нацелен на микронное стальное измерение, bitsensing сотрудничает с NXP для сокращения стоимости визуализирующих радаров, а smartmicro расширяет мониторинг трафика. Устойчивость цепочки поставок стала конкурентным дифференциатором, с поставщиками, дублирующими источники галлия и исследующими альтернативные материалы для противодействия геополитическому давлению. Ценовая власть склоняется к поставщикам, владеющим собственной эпитаксией GaN и портфелями формирующих луч ASIC, формируя свод правил рынка радарных датчиков.

Лидеры отрасли радарных датчиков

-

Robert Bosch GmbH

-

Continental AG

-

Infineon Technologies AG

-

NXP Semiconductors N.V.

-

Denso Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Январь 2025: Anduril Industries приобрела радарный бизнес и бизнес командования и управления Numerica для усиления своих оборонных технологических возможностей, расширяя портфель слияния датчиков и наблюдения компании для военных приложений

- Январь 2025: Texas Instruments запустила AWRL6844, первый в отрасли одночиповый датчик радара 60 ГГц мм-волн с интегрированной обработкой краевого ИИ, достигая 98% точности обнаружения занятости и снижая автомобильные затраты на внедрение на 20 долларов США за транспортное средство

- Январь 2025: Морские силы самообороны Японии получили первую радарную систему AN/SPY-7(V)1 от Lockheed Martin с технологией нитрида галлия S-диапазона с наземной дальностью 4828 километров и возможностями обнаружения космических целей на 46000 километров

Область применения глобального отчета по рынку радарных датчиков

Радарный датчик - это устройство, которое отслеживает расстояние, скорость и движения объектов на больших расстояниях, одновременно вычисляя относительную скорость наблюдаемого предмета. Этот датчик определяет форму, местоположение, траекторию движения и характеристики движения объекта, используя беспроводные технологии обнаружения, такие как FMCW (частотно-модулированная непрерывная волна).

Рынок радарных датчиков сегментирован по типу (визуализирующие и невизуализирующие радары), дальности (радарный датчик ближнего действия, радарный датчик среднего действия и радарный датчик дальнего действия), конечному пользователю (автомобильная, безопасность и наблюдение, промышленная, экологический и метеорологический мониторинг, мониторинг трафика и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка). Отчет предлагает размеры и прогнозы рынка для всех вышеуказанных сегментов в стоимостном выражении (USD).

| Визуализирующий радар |

| Невизуализирующий радар |

| Менее 10 ГГц (HF/UHF/L-диапазон) |

| Диапазон ISM 24 ГГц |

| 60-64 ГГц |

| 77-81 ГГц |

| 94 ГГц и выше |

| Радарный датчик ближнего действия (менее 30 м) |

| Радарный датчик среднего действия (30-150 м) |

| Радарный датчик дальнего действия (более 150 м) |

| Импульсный радар |

| Радар с частотно-модулированной непрерывной волной (FMCW) |

| Фазированная антенная решетка / АФАР |

| Цифровая модуляция и MIMO радар |

| Автомобильная |

| Аэрокосмическая и оборонная |

| Безопасность и наблюдение (стационарные и мобильные) |

| Промышленная автоматизация и робототехника |

| Экологический и метеорологический мониторинг |

| Мониторинг трафика и умная инфраструктура |

| Здравоохранение и поддерживающее проживание |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Соединенное Королевство |

| Германия | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток | Израиль |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу | Визуализирующий радар | |

| Невизуализирующий радар | ||

| По диапазону частот | Менее 10 ГГц (HF/UHF/L-диапазон) | |

| Диапазон ISM 24 ГГц | ||

| 60-64 ГГц | ||

| 77-81 ГГц | ||

| 94 ГГц и выше | ||

| По дальности | Радарный датчик ближнего действия (менее 30 м) | |

| Радарный датчик среднего действия (30-150 м) | ||

| Радарный датчик дальнего действия (более 150 м) | ||

| По технологии | Импульсный радар | |

| Радар с частотно-модулированной непрерывной волной (FMCW) | ||

| Фазированная антенная решетка / АФАР | ||

| Цифровая модуляция и MIMO радар | ||

| По конечному пользователю | Автомобильная | |

| Аэрокосмическая и оборонная | ||

| Безопасность и наблюдение (стационарные и мобильные) | ||

| Промышленная автоматизация и робототехника | ||

| Экологический и метеорологический мониторинг | ||

| Мониторинг трафика и умная инфраструктура | ||

| Здравоохранение и поддерживающее проживание | ||

| Другие конечные пользователи | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток | Израиль | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка радарных датчиков?

Рынок радарных датчиков находится на уровне 24,54 млрд долларов США в 2025 году и прогнозируется к достижению 53,12 млрд долларов США к 2030 году.

Какой диапазон частот доминирует в развертываниях радарных датчиков?

Диапазон 77-81 ГГц лидирует с 43% выручки 2024 года благодаря своему благоприятному балансу дальности-разрешения и глобальному регуляторному выравниванию.

Почему промышленная автоматизация является самым быстрорастущим конечным пользователем?

Правила безопасности для сотрудничества человека и робота и потребность в надежном обнаружении в пыльных или тусклых фабриках стимулируют CAGR 16,8% в принятии радаров промышленной автоматизации.

Как спектральные ограничения влияют на расширение радаров?

Перегрузка ниже 10 ГГц и более строгие правила излучения продлевают циклы сертификации, сокращая общее влияние CAGR примерно на 2,8%.

Какая технологическая тенденция изменяет автомобильный радар?

Визуализирующий радар с встроенной обработкой ИИ распространяется от премиальных к массовым автомобилям, обеспечивая более тонкую классификацию объектов для автономности уровня 2+.

Какой регион будет расти быстрее всего в течение следующих пяти лет?

Европа готова к самому высокому региональному CAGR, поддерживаемому обязательными правилами AEB и обширными проектами умных автомагистралей, которые полагаются на придорожные радарные сети.

Последнее обновление страницы: