Размер и доля рынка общих хирургических устройств США

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

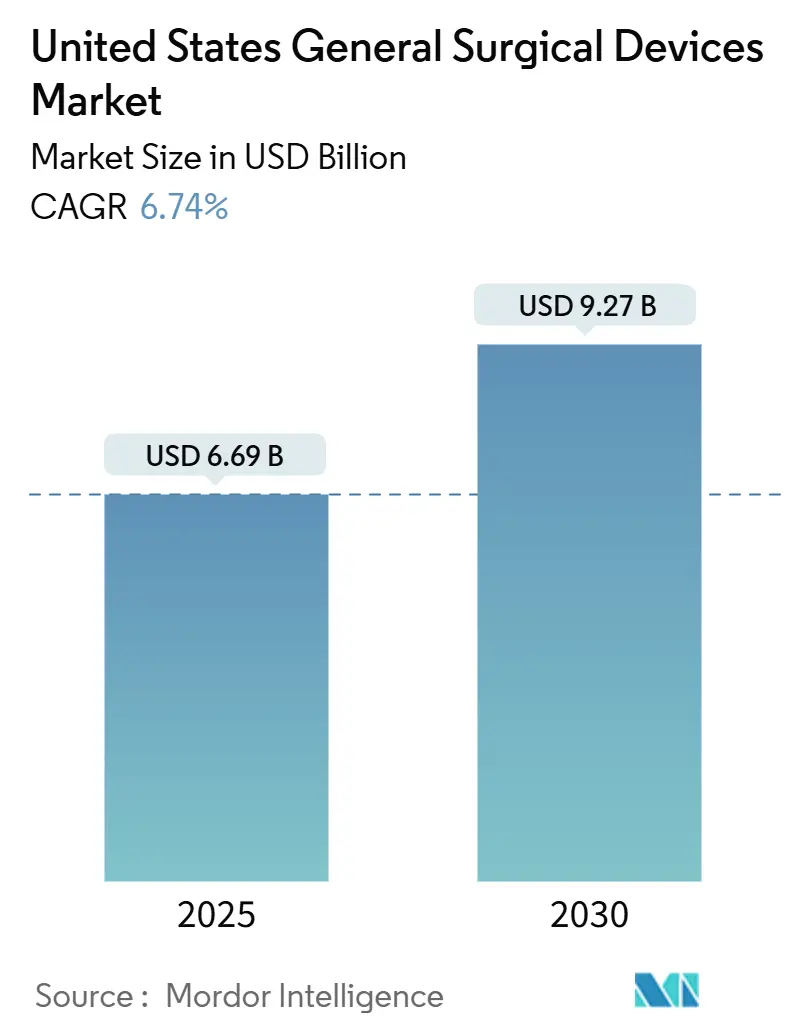

| Размер Рынка (2025) | 6.69 Миллиардов долларов США |

| Размер Рынка (2030) | 9.27 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.74% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка общих хирургических устройств США от Mordor Intelligence

Размер рынка общих хирургических устройств США оценивается в 6,69 млрд долларов США в 2025 году и, как ожидается, достигнет 9,27 млрд долларов США к 2030 году при среднегодовом темпе роста 6,74% в прогнозируемый период (2025-2030). Растущие объемы процедур, быстрое распространение малоинвазивных методов и миграция случаев высокой остроты в амбулаторные условия вместе переопределяют то, как рынок общих хирургических устройств США распределяет капитал и управляет запасами. Федеральные стимулы, которые поощряют отечественное производство, помогают производителям сократить сроки поставки и противостоять тарифному воздействию, в то время как системы визуализации и навигации с поддержкой ИИ улучшают точность и эффективность труда в различных специальностях. В то же время плательщики ускоряют закупки на основе ценности, поощряя больницы и ASC отдавать предпочтение решениям, которые доказывают более низкую стоимость процедуры. Эта динамика в совокупности поддерживает устойчивый спрос даже при том, что покупатели устройств агрессивно ведут переговоры о лучших ценах.

Ключевые выводы отчета

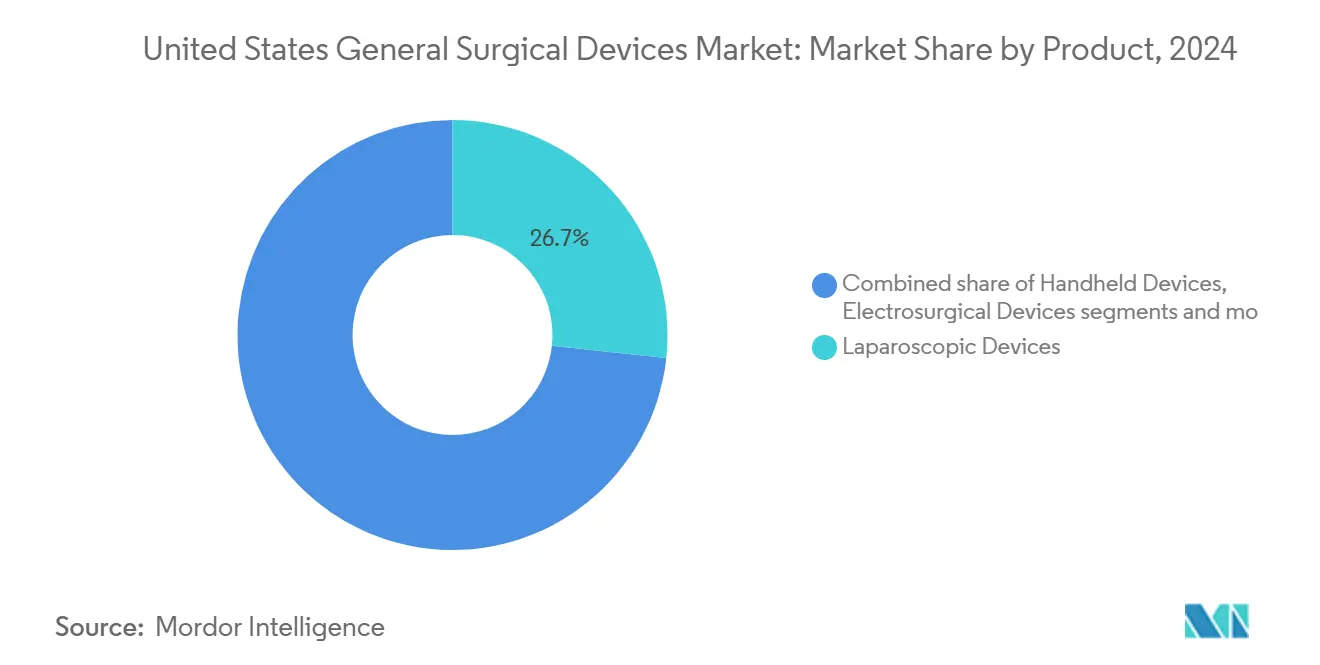

- По продуктам лапароскопические устройства доминировали в доле рынка общих хирургических устройств США с 26,65% в 2024 году; ожидается, что электрохирургические устройства покажут самый быстрый среднегодовой темп роста 8,41% до 2030 года.

- По подходу к процедуре малоинвазивная хирургия занимала 69,24% доли рынка общих хирургических устройств США в 2024 году. Ожидается дальнейший рост при среднегодовом темпе роста 7,16% с 2025 по 2030 год.

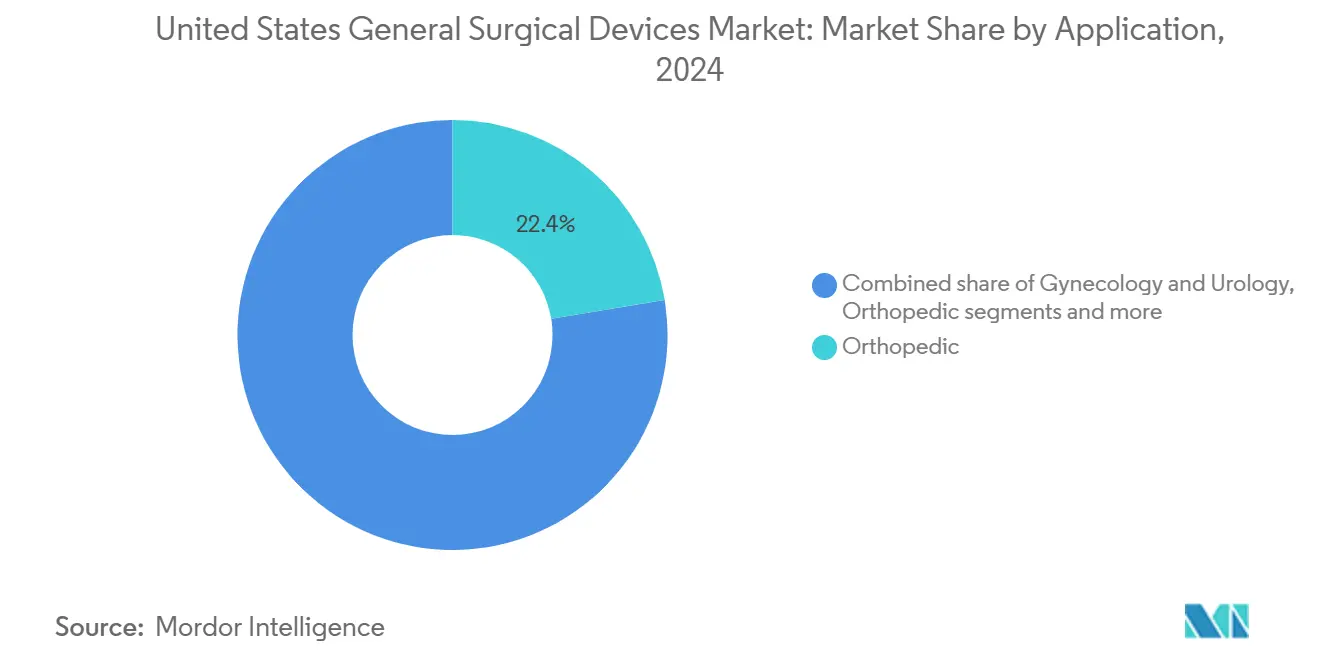

- По применению ортопедический сегмент занял долю рынка 22,43% на рынке общих хирургических устройств США в 2024 году, гинекология и урология лидируют в росте с прогнозируемым среднегодовым темпом роста 7,92% до 2030 года.

- По конечному пользователю больницы составили 68,66% размера рынка общих хирургических устройств США в 2024 году, в то время как амбулаторные хирургические центры растут при среднегодовом темпе роста 8,13%.

Тенденции и инсайты рынка общих хирургических устройств США

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | График воздействия |

|---|---|---|---|

| Стареющее население и растущее бремя хронических заболеваний, стимулирующие хирургический спрос | +1.8% | Национальный, сконцентрирован в штатах Солнечного пояса | Долгосрочный (≥ 4 года) |

| Увеличение внедрения малоинвазивных и роботизированных процедур | +1.5% | Национальный, возглавляемый мегаполисами | Среднесрочный (2-4 года) |

| Расширение ASC, стимулирующее поглощение устройств | +1.2% | Национальный, ускоренный в пригородных рынках | Среднесрочный (2-4 года) |

| Быстрые технологические достижения | +0.9% | Национальный, раннее внедрение в академических центрах | Краткосрочный (≤ 2 года) |

| Интеграция визуализации и навигации с поддержкой ИИ, повышающая эффективность процедур | +0.7% | Национальный, сконцентрирован в центрах с большими объемами | Среднесрочный (2-4 года) |

| Федеральные стимулы для отечественного производства, изменяющие цепочки поставок устройств | +0.4% | Национальный, сосредоточен на производственных центрах | Долгосрочный (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Стареющее население и растущее бремя хронических заболеваний, стимулирующие хирургический спрос

Прогнозы Medicare показывают ускорение затрат на спинальные инструменты по мере роста когорты 65+, усиливая долгосрочный спрос на хирургическую помощь.[1]Источник: Y. Huang et al., "Projections of Spinal Instrumentation Volume," U.S. National Library of Medicine, pmc.ncbi.nlm.nih.gov Поставщики, следовательно, инвестируют в малоинвазивные и готовые к амбулаторному лечению платформы, которые сокращают продолжительность пребывания и риск осложнений. Рынок общих хирургических устройств США, следовательно, благоприятствует системам с меньшими габаритами и улучшенными профилями безопасности. Производители устройств также делают упор на обучающие модули, которые позволяют персоналу управлять сложными случаями в условиях с более низкой остротой. Эти сдвиги усиливают закупку энергетических устройств, умных степлеров и инструментов визуализации с поддержкой ИИ, адаптированных для пациентов пожилого возраста с повышенным риском.

Увеличение внедрения малоинвазивных и роботизированных процедур

Роботизированные операции при грыжах, резекции толстой кишки и артропластика коленного сустава теперь захватывают растущие доли обычной общей хирургии, при этом роботизированные эндопротезирования коленного сустава уже представляют 13% всех замещений коленного сустава с 2018 по 2023 год. Больницы используют робототехнику для привлечения хирургов и повышения пропускной способности операционных, компенсируя капитальные затраты за счет более высоких объемов случаев. В результате рынок общих хирургических устройств США видит растущие заказы на однопультовые системы, многоразовые концевые эффекторы и пакеты аналитики, связанные с облаком. Небольшие учреждения отдают приоритет экономически эффективным лапароскопическим наборам, создавая двухуровневую кривую внедрения, которую поставщики решают с помощью модульных стратегий ценообразования.

Расширение ASC, стимулирующее поглощение устройств

Прогнозируется, что объемы процедур ASC вырастут на 22% к 2033 году, изменив спецификации в сторону одноразовых, стандартизированных инструментов. Поскольку плательщики возмещают ASC по привлекательным ставкам, администраторы настаивают на устройствах, которые сокращают время оборота и исключают затраты на переработку. Это предпочтение побуждает поставщиков разрабатывать предварительно стерилизованные электрохирургические рукоятки и автономные системы закрытия ран. Рынок общих хирургических устройств США, следовательно, вознаграждает производителей, которые объединяют процедурные наборы и гарантируют предсказуемую экономику на случай.

Интеграция визуализации и навигации с поддержкой ИИ, повышающая эффективность процедур

На сегодняшний день более 950 устройств ИИ/МО получили разрешение FDA.[2]Источник: AdvaMed, "The Role of Artificial Intelligence in Healthcare," advamed.org Такие инструменты, как облачная платформа колоноскопии Olympus, повышают обнаружение аденом, одновременно снижая вариабельность оператора. Больницы принимают эти решения для противодействия нехватке персонала и достижения целевых показателей результатов, основанных на ценности. Данные, генерируемые во время процедур, питают прогнозную аналитику, которую больницы используют для уточнения путей лечения. Следовательно, возможности ИИ стали основным дифференциатором на рынке общих хирургических устройств США, влияя на решения о покупке наряду с традиционными показателями производительности.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | График воздействия |

|---|---|---|---|

| Эскалация сдерживания расходов и давления возмещения, основанного на ценности, на ценообразование устройств | -1.4% | Национальный, усиленный на рынках с высокими затратами | Краткосрочный (≤ 2 года) |

| Нехватка квалифицированной хирургической рабочей силы, замедляющая внедрение передовых систем | -0.9% | Национальный, острый в сельских и недостаточно обслуживаемых районах | Среднесрочный (2-4 года) |

| Уязвимости цепочки поставок и инфляция сырьевых материалов, повышающие производственные затраты | -0.7% | Национальный, сконцентрирован в регионах, зависимых от импорта | Краткосрочный (≤ 2 года) |

| Нехватка квалифицированной хирургической рабочей силы, замедляющая внедрение передовых систем | -0.8% | Национальный, острый в сельских и недостаточно обслуживаемых районах | Долгосрочный (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Эскалация сдерживания расходов и давления возмещения, основанного на ценности, на ценообразование устройств

Комитеты анализа ценности теперь делают упор на общую стоимость владения, при этом 32% больниц ранжируют закупки, основанные на доказательствах, как свой главный приоритет. Посредники массовых закупок ведут переговоры о прозрачных контрактных ценах, которые сжимают маржу для платформ высокого класса. Производители устройств поэтому объединяют сервисные соглашения и предлагают гарантии, основанные на результатах, для защиты премиального позиционирования. Со временем это давление поощряет экономичный дизайн продуктов и усиленную конкуренцию внутри рынка общих хирургических устройств США.

Нехватка квалифицированной хирургической рабочей силы, замедляющая внедрение передовых систем

Вакансии в периоперационной медсестре достигли 18% в 2024 году, ограничивая темпы, с которыми больницы развертывают сложную робототехнику. Поставщики реагируют, упрощая пользовательские интерфейсы и встраивая поддержку принятия решений, которая снижает нагрузку на обучение. Мастера настройки с поддержкой ИИ, дистанционное наставничество и стандартизированные процедурные наборы помогают смягчить пробелы в персонале. Тем не менее, постоянная нехватка трудовых ресурсов, особенно в сельских районах, сдерживает в остальном сильный импульс рынка общих хирургических устройств США.

Сегментный анализ

По продуктам: инновации в электрохирургии стимулируют эволюцию энергетических платформ

Прогнозируется, что электрохирургические устройства покажут среднегодовой темп роста 8,41%, самый быстрый среди продуктовых линеек, отражая устойчивый спрос на системы взаимодействия с тканями, оптимизированные ИИ. Лапароскопические инструменты по-прежнему составляют 26,65% размера рынка общих хирургических устройств США в 2024 году. Больницы модернизируются до передовых генераторов, которые уменьшают термическое распространение, согласовываясь с императивами безопасности и контролируемыми по затратам рабочими процессами ASC. Исследования в Annals of Surgery показывают, что новые энергетические модальности снижают сопутствующий ущерб без компрометации гемостаза.

Ручные устройства сохраняют актуальность из-за стандартизированного дизайна и более низких цен, в то время как инструменты закрытия на основе молний сокращают время закрытия на 298 секунд по сравнению со швами. Недостатки качества устройств доступа, подтвержденные отзывом 2024 года 165 356 единиц троакаров с тупыми наконечниками, подчеркивают ценность надежных производственных контролей. Прорывные обозначения, такие как система закрытия брюшной стенки Absolutions, дополнительно расширяют инновационные конвейеры. В результате рынок общих хирургических устройств США направляет НИОКР на универсальные энергетические платформы и более безопасные решения доступа, которые обслуживают как стационарные, так и амбулаторные условия.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По подходу к процедуре: доминирование малоинвазивных методов ускоряет роботизированную интеграцию

Малоинвазивные методы командовали 69,24% долей рынка общих хирургических устройств США в 2024 году и находятся на пути к среднегодовому темпу роста 7,16% до 2030 года. Роботизированные платформы усиливают это лидерство, расширяясь в сложные абдоминальные и ортопедические восстановления, создавая экосистему многоразовых инструментов, видеобашен и пакетов облачной аналитики. Данные Value in Health подтверждают, что использование роботов растет почти во всех специальностях01352-8/fulltext).

Открытая хирургия остается необходимой для многоуровневых реконструкций, но уступает объем единиц, поскольку лапароскопические и роботизированные комплексы проникают в небольшие больницы. Чтобы оставаться актуальными, поставщики открытого подхода внедряют передовые налобные фонари, визуализацию высокой четкости и технологии гемостаза с поддержкой ИИ. В совокупности эти сдвиги усиливают ожидания пациентов от меньших шрамов и более быстрого возвращения к обычной жизни, поддерживая импульс за рынком общих хирургических устройств США.

По применению: гинекология и урология лидируют в росте благодаря прорывным инновациям

Ортопедия контролировала 22,43% размера рынка общих хирургических устройств США в 2024 году, но гинекология и урология лидируют в росте с среднегодовым темпом роста 7,92% до 2030 года. Разрешение FDA для устройства iTind Olympus вместе с двумя новыми кодами CPT категории I вступает в силу в 2025 году, обеспечивая предсказуемое возмещение для малоинвазивной терапии ДГПЖ. Кардиология набирает обороты благодаря 74,4% успеху, достигнутому системой VARIPULSE Boston Scientific в предотвращении рецидива ФП.

Неврологические процедуры также выигрывают от миниатюризированных стимуляторов, которые увеличивают срок службы батареи, облегчая амбулаторную имплантацию. Нишевые применения, такие как бариатрическая робототехника, входят в основные пути, расширяя возможности смежности в рамках рынка общих хирургических устройств США. В совокупности разнообразные специализированные достижения устанавливают сбалансированный микс доходов, который смягчает циклические колебания в любом отдельном сегменте.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: рост ASC трансформирует динамику закупок

Больницы представляли 68,66% рынка общих хирургических устройств США в 2024 году, используя интегрированные цепочки поставок и многоспециальное покрытие. Тем не менее ASC расширяются быстрее всего при среднегодовом темпе роста 8,13% благодаря поддержке плательщиков и предпочтению пациентов выписки в тот же день. Ассоциация дистрибьюторов отрасли здравоохранения прогнозирует заметный рост объемов ASC в ортопедии, позвоночнике и ЖКТ. Специализированные клиники сосредотачиваются на высокомаржинальных нишах, используя сфокусированную экспертизу для ведения переговоров по выгодным контрактам на устройства.

Производители теперь адаптируют предложения по условиям лечения: капиталоемкие роботизированные комплексы для третичных больниц, портативные бестауэрные эндоскопы для ASC и специфичные для процедур наборы для микроклиник. Эти дифференцированные стратегии сохраняют возможности маржи, обеспечивая широкое покрытие по рынку общих хирургических устройств США.

Географический анализ

Крупные мегаполисы закрепляют кривые внедрения, потому что академические центры там пилотируют робототехнику, навигацию ИИ и интеграцию цифровых рабочих процессов. Системы здравоохранения Калифорнии сотрудничают с местными технологическими талантами, ускоряя раннее развертывание облачной хирургической аналитики. Далее на юге штаты Солнечного пояса, включая Техас, Флориду и Аризону, сочетают входящую миграцию пенсионеров с обширным строительством ASC, принося существенный вклад в рост рынка общих хирургических устройств США. Старение населения в этих районах стимулирует объемы ортопедии и урологии, стимулируя спрос на одноразовые энергетические инструменты.

Сельские и недостаточно обслуживаемые зоны сталкиваются с дефицитом оборудования и ограничениями рабочей силы, но все больше используют телементорство и мобильные программы операционных, которые транспортируют хирургические возможности. Эти инициативы открывают дополнительные каналы для экономически эффективных лапароскопических наборов и батарейных электроинструментов. Средний Запад поддерживает сбалансированный след, с интегрированными сетями доставки, стандартизирующими закупки как в городских центрах, так и в небольших филиалах. Учебные больницы Восточного побережья стимулируют высокосложные инновации, приветствуя раннее выпуск робототехники и платформ ИИ под контролируемыми протоколами оценки.

Коммерческие команды поставщиков поэтому сегментируют свою тактику выхода на рынок: прямые специализированные консультативные продажи в прибрежных академических центрах, программы инвентаря, возглавляемые дистрибьюторами, во внутренних штатах и партнерства сервисных центров в пригородах, насыщенных ASC. Получающаяся мозаика увеличивает конкурентную интенсивность, но также диверсифицирует доходы, поддерживая устойчивость по рынку общих хирургических устройств США.

Конкурентная среда

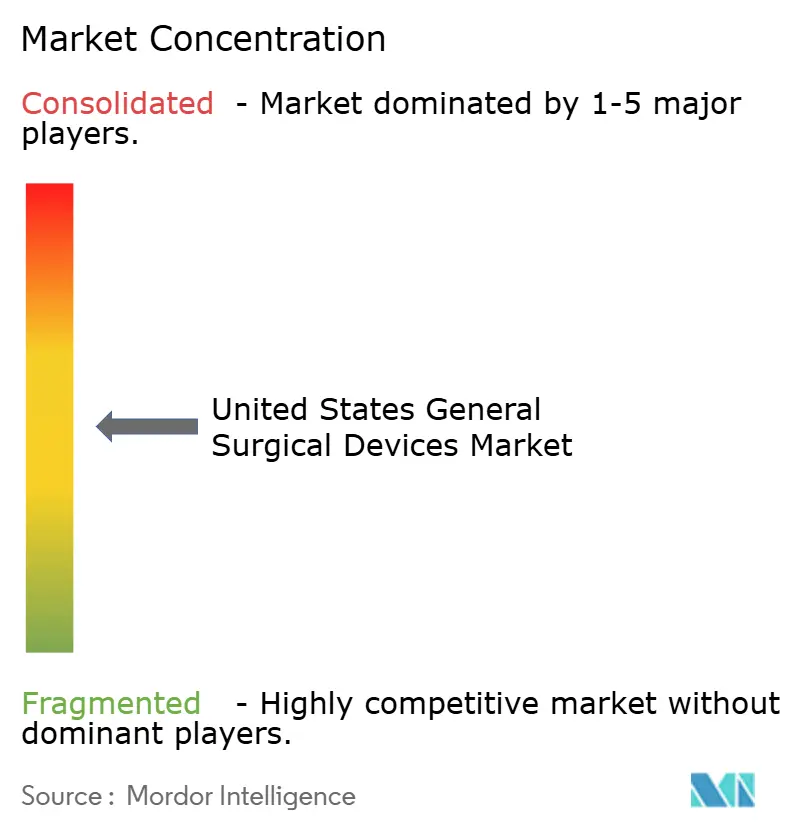

Рынок общих хирургических устройств США демонстрирует умеренную концентрацию, с Medtronic, Johnson & Johnson и Stryker, закрепляющими позиции долей через широкие портфели и значительные торговые силы. Medtronic сообщил о доходе в 2,128 млрд долларов США в медико-хирургическом портфеле за второй квартал 2025 финансового года, затем приобрел Fortimedix для увеличения артикулирующих инструментов. Johnson & Johnson продолжает активную повестку дня M&A для обеспечения катетерных технологий, расширяя сердечно-сосудистое воздействие, иллюстрируя сдвиг к платформенным экосистемам.

Меньшие инноваторы получают прорывные обозначения FDA, которые ускоряют коммерциализацию и делают их привлекательными целями приобретения. Стратегические альянсы, такие как соглашения с дистрибьюторами Stryker с сетями ASC, сигнализируют о важности специфичности канала. Между тем, Olympus фокусируется на программном обеспечении ИИ, обернутом вокруг капитального оборудования, для защиты ценообразования и открытия доходов от сервисов, управляемых данными. Конкурентная дифференциация все больше поворачивается к доказательству улучшения результатов и интеграционной способности, а не только к механической сложности, изменяя инвестиционные приоритеты по рынку общих хирургических устройств США.

Барьеры остаются высокими из-за строгих процессов FDA и необходимости обучения хирургов, но участники цифрового здравоохранения снижают входные барьеры, предлагая программные слои, которые крепятся к существующему оборудованию. Эта перекрывающаяся конкуренция толкает действующих лиц к обновлению ценностных предложений и изучению моделей подписки. Получающийся ландшафт смешивает экономию масштаба с гибкими инновациями, способствуя устойчивому, но спорному расширению.

Лидеры индустрии общих хирургических устройств США

-

Boston Scientific Corporation

-

Johnson & Johnson (Ethicon & DePuy)

-

Medtronic plc

-

Stryker Corporation

-

B. Braun SE

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Январь 2025: JUNE MEDICAL партнерствовал с Aspen Surgical для распространения системы ретракторов Galaxy II в США.

- Август 2024: CooperSurgical приобрела obp Surgical, расширив свой портфель в освещении и одноразовых устройствах.

- Май 2024: Stereotaxis приобрела APT для улучшения своих предложений роботизированных катетеров.

Область отчета о рынке общих хирургических устройств США

Согласно области отчета, хирургические устройства служат определенной цели во время хирургии. Обычно хирургические устройства имеют общее использование, в то время как некоторые специфические инструменты предназначены для конкретных процедур или операций. Рынок общих хирургических устройств США сегментирован по продуктам (ручные устройства, лапароскопические устройства, электрохирургические устройства, устройства для закрытия ран, троакары и устройства доступа, и другие продукты) и применению (гинекология и урология, кардиология, ортопедия, неврология и другие применения). Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Ручные устройства |

| Лапароскопические устройства |

| Электрохирургические устройства |

| Устройства для закрытия ран |

| Троакары и устройства доступа |

| Другие продукты |

| Открытая хирургия |

| Малоинвазивная хирургия |

| Гинекология и урология |

| Кардиология |

| Ортопедия |

| Неврология |

| Другие применения |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные клиники |

| По продукту | Ручные устройства |

| Лапароскопические устройства | |

| Электрохирургические устройства | |

| Устройства для закрытия ран | |

| Троакары и устройства доступа | |

| Другие продукты | |

| По подходу к процедуре | Открытая хирургия |

| Малоинвазивная хирургия | |

| По применению | Гинекология и урология |

| Кардиология | |

| Ортопедия | |

| Неврология | |

| Другие применения | |

| По конечному пользователю | Больницы |

| Амбулаторные хирургические центры | |

| Специализированные клиники |

Ключевые вопросы, на которые даны ответы в отчете

Какой фактор наиболее изменяет выбор устройств в операционных США сегодня?

Расширение амбулаторных хирургических центров стимулирует спрос на одноразовые, удобные для рабочего процесса инструменты, которые снижают риск инфекции и ускоряют оборот процедур.

Как искусственный интеллект влияет на разработку хирургических устройств?

Одобренные FDA модули ИИ теперь направляют визуализацию и навигацию, помогая хирургам повысить точность, одновременно облегчая нагрузку обучения на недоукомплектованные периоперационные команды.

Почему электрохирургические платформы привлекают повышенный интерес больниц и ASC?

Новые энергетические системы предлагают более тонкий контроль тканей с уменьшенным термическим распространением, позволяя учреждениям безопасно выполнять сложные случаи в амбулаторных условиях.

Какая тенденция закупок возникает, когда больницы сталкиваются с давлением возмещения, основанного на ценности?

Комитеты анализа ценности все больше благоприятствуют устройствам с четкими преимуществами общей стоимости владения, заставляя поставщиков объединять сервисные и результативные гарантии.

Как нехватка рабочей силы влияет на внедрение передовых хирургических технологий?

Ограниченная доступность обученного периоперационного персонала замедляет развертывание сложных систем, побуждая производителей упрощать интерфейсы и интегрировать автоматизированное руководство.

Какие клинические специальности, как ожидается, будут стимулировать следующую волну инноваций продуктов?

Процедуры гинекологии и урологии лидируют в спросе на прорывные малоинвазивные устройства, поощряемые упрощенными путями возмещения и предпочтением пациентов быстрого восстановления.

Последнее обновление страницы: