Размер и доля рынка общих хирургических устройств Азиатско-Тихоокеанского региона

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 4.44 Миллиардов долларов США |

| Размер Рынка (2030) | 6.87 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.86% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка общих хирургических устройств Азиатско-Тихоокеанского региона от Mordor Intelligence

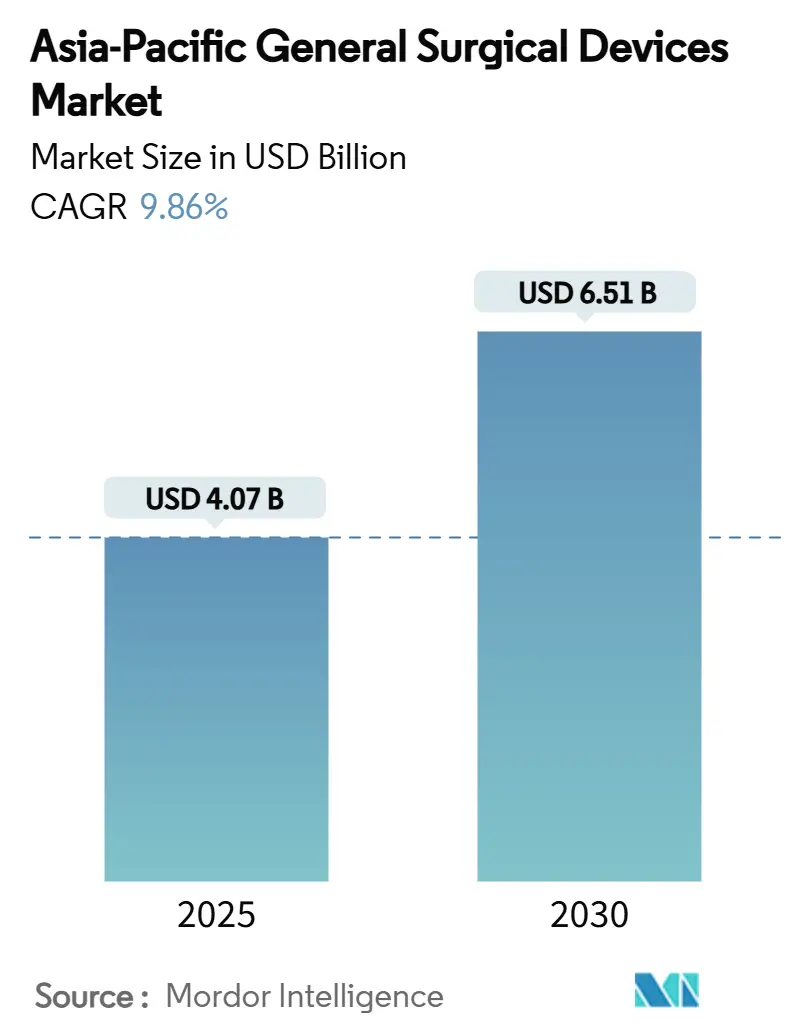

Размер рынка общих хирургических устройств Азиатско-Тихоокеанского региона оценивается в 4,07 млрд долларов США в 2025 году и, как ожидается, достигнет 6,51 млрд долларов США к 2030 году при среднегодовом темпе роста 9,86% в течение прогнозного периода (2025-2030). Устойчивая модернизация хирургической помощи, стареющее население и быстрое внедрение минимально инвазивных и роботизированных платформ являются основными двигателями роста. Сходящиеся регулятивные режимы, особенно Директива ASEAN по медицинским устройствам, сокращают сроки выхода на рынок для многонациональных и региональных инноваторов. Китай лидирует по региональной выручке с долей 31,97% в 2024 году, в то время как Индия демонстрирует самую быструю траекторию благодаря двузначному росту расходов на здравоохранение и сильной политике локализации. Минимально инвазивные процедуры доминируют в операционных, поддерживая устойчивый спрос на лапароскопические и энергетические инструменты, даже когда роботизированные системы премиум-класса регистрируют наивысший рост. Миграция амбулаторных пациентов в амбулаторные хирургические центры (АХЦ) изменяет стратегии закупок в пользу компактного, ориентированного на рабочий процесс оборудования, а панрегиональные партнёрства между глобальными производителями и отечественными фирмами расширяют доступ к технологиям следующего поколения.[1]Источник: Ming Xu, "Regulatory reliance for convergence and harmonisation in the medical device space in Asia-Pacific," BMJ Global Health, gh.bmj.com

Ключевые выводы отчёта

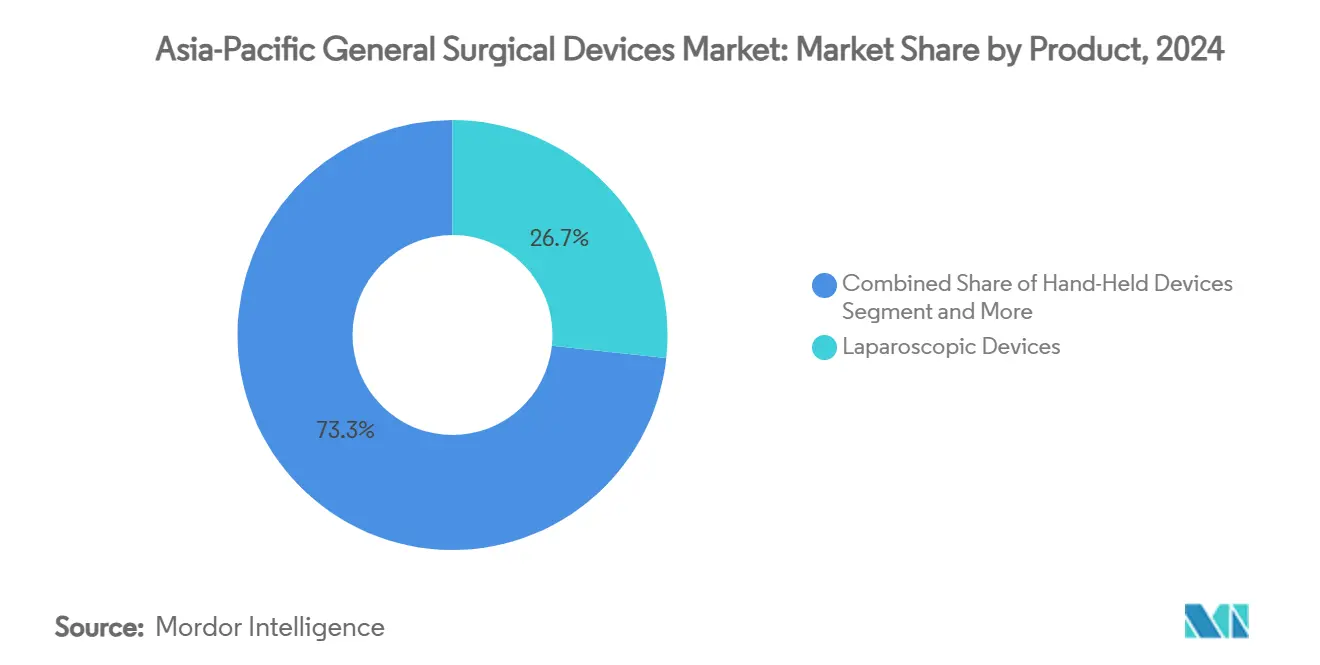

- По категории продуктов лапароскопические устройства лидировали с долей выручки 26,65% рынка общих хирургических устройств Азиатско-Тихоокеанского региона в 2024 году, тогда как прогнозируется, что робот-ассистированные платформы будут развиваться при среднегодовом темпе роста 12,11% до 2030 года.

- По подходу к процедуре минимально инвазивная хирургия занимала 62,43% доли рынка общих хирургических устройств Азиатско-Тихоокеанского региона в 2024 году и ожидается рост при среднегодовом темпе роста 10,57% до 2030 года.

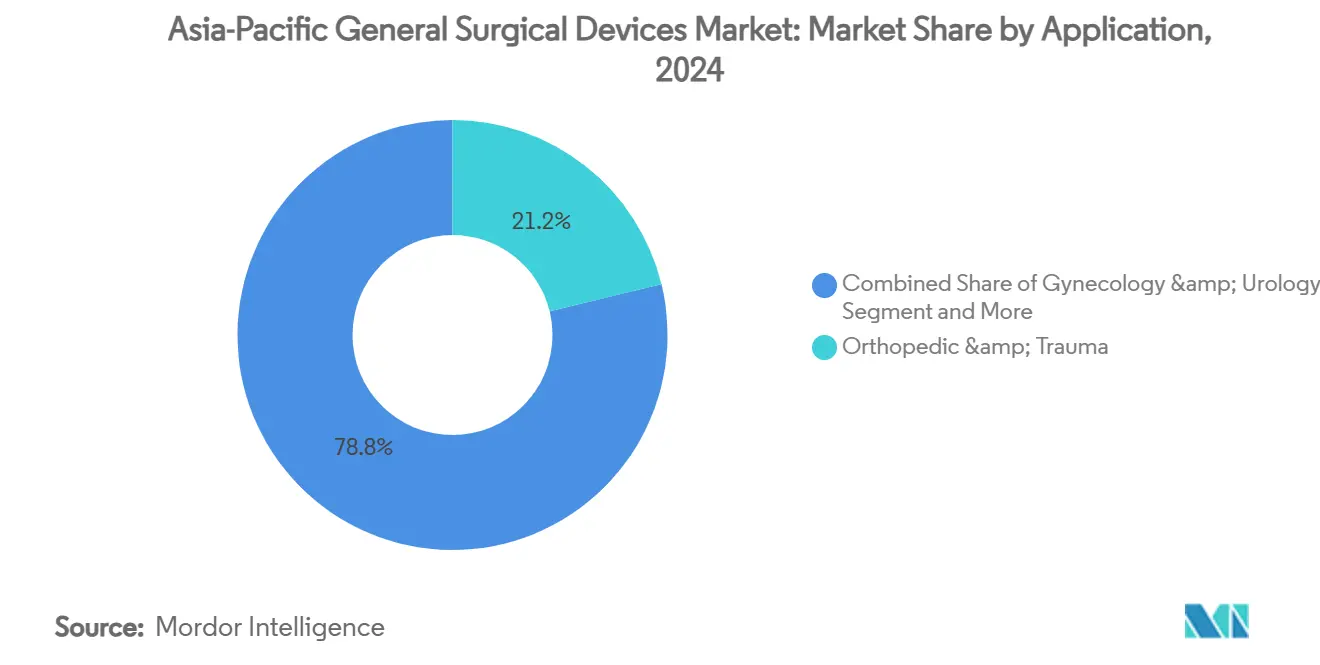

- По применению ортопедические и травматологические процедуры составляли 21,24% доли размера рынка общих хирургических устройств Азиатско-Тихоокеанского региона в 2024 году; бариатрическая и желудочно-кишечная хирургия готова расширяться при среднегодовом темпе роста 11,23% в течение 2025-2030 гг.

- По конечному пользователю больницы контролировали 67,56% доли размера рынка общих хирургических устройств Азиатско-Тихоокеанского региона в 2024 году, в то время как амбулаторные хирургические центры представляют наиболее быстрорастущий канал со среднегодовым темпом роста 11,34% до 2030 года.

- По географии Китай захватил 31,97% рынка общих хирургических устройств Азиатско-Тихоокеанского региона в 2024 году; прогнозируется, что Индия покажет наивысший среднегодовой темп роста 10,77% до 2030 года.

Тенденции и аналитика рынка общих хирургических устройств Азиатско-Тихоокеанского региона

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Усиленное внедрение минимально инвазивной и роботизированной хирургии по всему Азиатско-Тихоокеанскому региону | +2.1% | Глобально, с ранними достижениями в Японии, Южной Корее, Китае | Среднесрочный (2-4 года) |

| Быстрое наращивание мощностей государственных и частных хирургических учреждений | +1.8% | Китай, Индия, основные рынки Юго-Восточной Азии | Долгосрочный (≥ 4 лет) |

| Стареющее население и растущее бремя хронических заболеваний, увеличивающие объёмы хирургических вмешательств | +1.7% | Япония, Китай, Австралия, распространение на развивающиеся рынки | Долгосрочный (≥ 4 лет) |

| Эскалация спроса на бариатрические и желудочно-кишечные процедуры, связанного с ожирением | +1.3% | Китай, Индия, городские центры по всему Азиатско-Тихоокеанскому региону | Среднесрочный (2-4 года) |

| Устойчиво высокая частота травм и ортопедических повреждений | +1.0% | Глобально, сконцентрированно в регионах с высокой плотностью движения | Краткосрочный (≤ 2 лет) |

| Запуски продуктов и местные партнёрства | +0.9% | Япония, Китай, Индия с преимуществами регулятивных путей | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Усиленное внедрение минимально инвазивной и роботизированной хирургии по всему Азиатско-Тихоокеанскому региону

Больницы по всему региону ускоряют закупки роботизированных систем, поскольку накапливаются доказательства того, что инструменты с обратной связью по усилию и ИИ-ассистированное наведение улучшают точность резекции и сокращают кривые обучения. Япония зарегистрировала свою первую колоректальную процедуру с da Vinci пятого поколения в 2025 году, подчёркивая принятие насыщенных данными консолей для сложных онкологических случаев.[2]Источник: Osaka Keisatsu Hospital, "First da Vinci 5 colorectal procedure," prtimes.jp Национальная администрация медицинских продуктов Китая одобрила отечественные роботизированные платформы с точностью 0,1 мм, сигнализируя о политической поддержке местных высокотехнологичных решений. Трансграничные 5G демонстрации доказали, что опытные хирурги могут контролировать лапароскопию на расстояниях более 1000 км, открывая жизнеспособную модель для обслуживания отдалённых районов без штатных специалистов. ИИ модули анализа изображений, теперь встроенные в эндоскопические башни, обеспечивают оценку границ в режиме реального времени, легко интегрируясь с существующими лапароскопическими рабочими процессами и ускоряя путь модернизации для больниц среднего уровня. Эти достижения в совокупности укрепляют рынок общих хирургических устройств Азиатско-Тихоокеанского региона как горячую точку цифровых хирургических инноваций.

Быстрое наращивание мощностей государственных и частных хирургических учреждений

Ежегодные увеличения бюджетов здравоохранения в основных экономиках переходят в физическое расширение операционных залов. Индия увеличила центральные расходы на здравоохранение на 12,59% на 2024-25 финансовый год и активировала пять новых институтов AIIMS, каждый из которых содержит мультиспециализированные операционные, готовые для передовых энергетических устройств и роботизированных тележек. Метрики координации связей Китая показывают улучшенное согласование между предложением и спросом, связанным со старением, но пустыни ресурсов в западных провинциях сохраняются, стимулируя политику быстрого продвижения тендеров на оборудование, которые закрывают пробелы в обслуживании. Многонациональные компании, такие как Medtronic, ответили открытием студий обучения робототехнике в Сингапуре и Корее, создав демонстрационные центры, которые закрепляют отношения с поставщиками и склоняют будущие решения о стандартизации устройств в пользу их платформ. Строительство специализированных центров дневной хирургии, прикреплённых к частным больницам, также идёт быстро, питая дополнительные объёмы поставщикам, сосредоточенным на расходных материалах высокого оборота.

Стареющее население и растущее бремя хронических заболеваний, увеличивающие объёмы хирургических вмешательств

Количество граждан в возрасте ≥ 60 лет резко возросло по всей Северо-Восточной Азии, продвигая количество процедур по восстановлению грыж, фиксации переломов бедра и реваскуляризации сердца. Расходы Китая на здравоохранение выросли почти в 16 раз между 2007 и 2023 годами, с ортопедическими имплантатами и системами закрытия ран среди наиболее быстрых адаптеров. Прогнозируется, что нагрузки по переломам бедра в Австралии удвоятся к 2050 году, устанавливая предсказуемую базовую линию для спроса на травматологическое оборудование. Японские плательщики находятся под давлением ограничения стационарных дней, поощряя больницы инвестировать в технологии сшивания и герметизации, которые позволяют сократить пребывание. Эпидемиологические прогнозы для грыж указывают на рост новых случаев на 19,7% к 2050 году, заставляя поставщиков совершенствовать сетчатые материалы, подходящие для целостности тканей пожилых людей. В совокупности демографическое старение закрепляет долговечную модель расширения для рынка общих хирургических устройств Азиатско-Тихоокеанского региона.

Эскалация спроса на бариатрические и желудочно-кишечные процедуры, связанного с ожирением

Сдвиги городского образа жизни резко повысили распространённость ожирения, особенно в Китае и Индии, увеличивая использование лапароскопических наборов для рукавной гастрэктомии и желудочного шунтирования. Смертность от бариатрической хирургии теперь составляет от 0,03-0,2%, а показатели осложнений колеблются около 1%, статистика, которая успокаивает как хирургов, так и пациентов. Сравнительные исследования показывают, что роботизированные бариатрические методы снижают риск кровотечения по сравнению с обычной лапароскопией, оправдывая инвестиции в артикулированные степлеры и энергетические инструменты, специфичные для толстостенной желудочной ткани. Протоколы ускоренного восстановления сокращают занятость палат, делая бариатрические программы всё более привлекательными для АХЦ и стимулируя спрос на портативные стеки камер высокой чёткости. Одновременно предоперационная эндоскопия выявляет гастрит у более чем 80% кандидатов, подчёркивая потребность в комбинированных диагностическо-терапевтических башнях, продаваемых как готовые комплекты.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Продолжительные и сложные пути регулятивного одобрения | -1.4% | Китай, Индия, развивающиеся рынки Юго-Восточной Азии | Среднесрочный (2-4 года) |

| Непоследовательное и ограниченное возмещение для передовых устройств | -1.2% | Региональные вариации, сконцентрированные в городах 2/3 уровня | Долгосрочный (≥ 4 лет) |

| Капитальные ограничения в больницах 2/3 уровня благоприятствуют восстановленному / низкозатратному оборудованию | -0.9% | Индия, Китай, вторичные рынки Юго-Восточной Азии | Среднесрочный (2-4 года) |

| Нехватка квалифицированных хирургических кадров | -0.8% | Глобально, остро в сельских и вторичных городских центрах | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Продолжительные и сложные пути регулятивного одобрения

Несмотря на движения ASEAN к конвергенции, фирмы всё ещё навигируют мозаику страноспецифичных форм, классификаций устройств и импортных проверок, которые продлевают коммерческие запуски. Обновлённый закон о медицинских устройствах Китая ужесточил постмаркетинговое наблюдение, добавив итерационное тестирование, которое может отложить доходы. Новый маркетинговый кодекс Индии требует явного раскрытия трансферов стоимости, усложняя стратегии взаимодействия с клиницистами. Япония продолжает испытывать "отставание устройств", поскольку тщательные отечественные обзоры продлеваются за пределы заявок, уже одобренных в Соединённых Штатах или Европе. Хотя оценки соответствия третьими сторонами авторизованы в нескольких юрисдикциях, неравномерное принятие ограничивает их потенциал экономии времени. Чистый эффект подрезает импульс на рынке общих хирургических устройств Азиатско-Тихоокеанского региона, особенно для МСП, лишённых специализированного регулятивного персонала.

Нехватка квалифицированных хирургических кадров

Дефициты рабочей силы сокращают пропускную способность процедур и, следовательно, использование оборудования. Опросы в Хоккайдо показали, что менее половины общих хирургов были уверены в основных травматологических операциях. Нехватка периоперационного сестринского персонала повышает текучесть и раздувает платёжные ведомости, заставляя больницы откладывать капитальные расходы на новые башни, когда штатное расписание не может поддержать дополнительные сессии. Молодые врачи мигрируют за границу для лучшего обучения, опустошая талантливые конвейеры в странах ASEAN среднего дохода. Отставания COVID-19 высветили отсутствие формальных учебных программ по политике здравоохранения в хирургических резидентурах, затрудняя способность лидеров выступать за распределение ресурсов. В совокупности дефицит навыков замедляет внедрение сложных систем, которые требуют более длительных программ аккредитации или многодисциплинарной командной работы.

Сегментный анализ

По продукту: роботизированные платформы стимулируют премиальный рост

Робот-ассистированные платформы представляют наиболее быстрорастущую продуктовую линию со среднегодовым темпом роста 12,11%, однако лапароскопические устройства всё ещё обеспечивают наивысшую абсолютную выручку с долей 26,65% в 2024 году. Больницы ценят универсальность лапароскопии в гинекологии, желудочно-кишечных и урологических процедурах, гарантируя базовые заказы на наборы троакаров и аппликаторы клипсов. Ручные инструменты остаются незаменимыми для базовой манипуляции тканями, поддерживая доступные входные цены в меньших центрах. Электрохирургические генераторы выигрывают от усовершенствований в модуляции формы волн, которые снижают коллатеральные термические повреждения, согласуясь с мандатами безопасности.[3]Источник: Vincent Casey, "Energy-based surgical cutting devices," Annals of Surgery, lww.com

Инновации закрытия ран включают электроцевтические повязки, которые ускоряют грануляцию хронических ран, расширяя показания за пределы театра в послеоперационные палаты. Одноразовые вспомогательные изделия быстро растут, поскольку комитеты по контролю инфекций взвешивают гарантию стерильности против затрат на управление отходами; производители теперь публикуют схемы возврата переработки, чтобы преодолеть возражения устойчивости. С ИИ-готовыми роботизированными шасси, продаваемыми как модульные, обновляемые инвестиции, капитальные бюджеты всё больше предназначены для систем, которые защищают от будущих ожиданий хирургии, основанной на данных, укрепляя долгосрочное извлечение стоимости на рынке общих хирургических устройств Азиатско-Тихоокеанского региона.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчёта

По подходу к процедуре: доминирование минимально инвазивной хирургии

Минимально инвазивная хирургия составляла 62,43% рынка общих хирургических устройств Азиатско-Тихоокеанского региона в 2024 году и сохраняет наивысший прогноз роста со среднегодовым темпом роста 10,57%. Больницы сообщают о сокращении средней продолжительности пребывания до двух дней для лапароскопической холецистэктомии по сравнению с открытыми техниками, усиливая закупки камерных головок высокой чёткости и инсуффляторов. Роботизированные платформы увеличивают преимущество МИС с артикулированными запястными инструментами, которые обеспечивают точность шитья, ранее возможную только через открытый доступ.

Инновации, такие как холодная атмосферная плазма для стерилизации ран, входят в послеоперационные протоколы МИС, расширяя корзины устройств, продаваемых наряду с основными скопами. ИИ-управляемые системы колоноскопии теперь отмечают полипы в режиме реального времени, увеличивая показатели обнаружения аденом и расширяя выручку для совместимых процессоров. Открытая хирургия сохраняет актуальность для обширных онкологических резекций и политравм, но эти случаи всё больше включают вспомогательные технологии, такие как эвакуация дыма и ультразвуковая диссекция, обеспечивая, что все типы процедур продолжают потреблять устройства.

По применению: лидерство ортопедии с ускорением бариатрической

Ортопедическая и травматологическая хирургия занимала долю 21,24% в 2024 году, отражая высокую частоту переломов нижних конечностей и реконструкций суставов. Спрос на устройства кластеризуется вокруг интерлокинговых стержней, каннюлированных винтов и бесцементных тазобедренных стеблей. Бариатрические и желудочно-кишечные процедуры, хотя и меньшие по базовому объёму, запланированы на среднегодовой темп роста 11,23% при эскалации ожирения и более широком страховом покрытии. Наборы для рукавной гастрэктомии, циркулярные степлеры и усиленные швы доминируют в книгах заказов, в то время как новые артикулирующие роботизированные степлеры командуют премиальным ценообразованием.

Гинекология и урология выигрывают от точной энергетической герметизации при гистерэктомии и простатэктомии, поощряя принятие биполярных систем. Случаи неврологии и позвоночника требуют прецизионных дрелей и расширяемых кейджей, сегмент, теперь использующий навигационные роботизированные руки, адаптированные к узким ножкам. Кардиологические и торакальные применения отражают принятие инструментов эндоскопического забора внутренней молочной артерии и трёхмерных камерных скопов. Остальные "другие" применения покрывают эндокринные и педиатрические процедуры, которые всё больше переходят к однопортовому доступу, стимулируя спрос на податливые гибкие инструменты.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчёта

По конечному пользователю: доминирование больниц с ростом АХЦ

Больницы владели 67,56% выручки 2024 года благодаря поддержке реанимации и интеграции визуализации, необходимой для сложных вмешательств. Учебные центры в Китае и Японии выделяют специализированные роботизированные операционные, стимулируя пакетные закупки визуальных тележек, степлеров и энергетических платформ. АХЦ демонстрируют самый быстрый среднегодовой темп роста 11,34%, фокусируясь на случаях высокого оборота, таких как восстановление грыж и артроскопия, которые подходят для протоколов полудневного восстановления. Предпочтения устройств здесь склоняются к портативным башням, генераторам питания быстрого подключения и лёгким анестезиологическим аппаратам.

Специализированные клиники обслуживают нишевые области - фертильность, ЛОР или косметическую - и таким образом покупают меньшие объёмы, но часто инвестируют в микроскопы или лазерные платформы последнего поколения для дифференциации услуг. Поставщики всё больше адаптируют контракты оплаты за использование и управляемых услуг к АХЦ, захватывая выручку от расходных материалов, одновременно ослабляя капитальные ограничения, которые в противном случае могли бы остановить внедрение премиального оборудования.

Географический анализ

Доля Китая 31,97% проистекает из крупномасштабного больничного строительства и поддерживающей промышленной политики. Отечественные бренды, такие как MicroPort, получили одобрение NMPA для однопортового робота в 2025 году, сигнализируя об официальном намерении взращивать местных чемпионов. Огромные водосборные зоны западных провинций катализируют интерес к решениям удалённой хирургии 5G, обеспечивая, что поставщики связи сотрудничают с производителями устройств для комплексных предложений.

Индия демонстрирует самый быстрый в регионе среднегодовой темп роста 10,77%, подкреплённый рекордными государственными расходами, целью сектора здравоохранения в 612 млрд долларов США к 2025 году и политикой локализации, которая ограничивает импорт восстановленного и таким образом увеличивает продажи нового оборудования. Японские учреждения демонстрируют поведение ранних адаптеров, развернув системы da Vinci 5 и отечественные hinotori, но интенсивная проверка экономической эффективности сдерживает рост единиц в пользу стратегических обновлений.

Австралия и Южная Корея поддерживают среднеоднозначные продвижения через покрытие частного страхования и надёжные сети обучения хирургов. Остальные рынки АТЭС - Таиланд, Индонезия, Вьетнам - показывают растущую пенетрацию, поскольку общая стоимость медицинских устройств ASEAN превышает 4,5 млрд долларов США и гармонизация упрощает трансграничные поставки.

Конкурентная среда

Рынок общих хирургических устройств Азиатско-Тихоокеанского региона демонстрирует умеренную фрагментацию с устоявшимися глобальными игроками, конкурирующими наряду с развивающимися региональными инноваторами, создавая динамичные конкурентные напряжения, которые стимулируют технологическое развитие и расширение рынка. Johnson & Johnson использует свой эндомеханический каталог Ethicon и разработку робота OTTAVA для защиты доли, одновременно встраивая чипы ИИ NVIDIA для аналитики на краю. Medtronic удваивает ставку на студии обучения хирургической робототехнике, чтобы заблокировать пути закупок у ранних адаптеров.

Olympus преследует превосходство в видеоизображениях, запуская свою платформу EVIS X1 4K и демонстрируя 20% годовой рост эндоскопии в Северной Америке перед каскадными обновлениями в АТЭС. MicroPort и SS Innovations ускоряют время до рынка через экономичные дизайны, которые занижают цены многонациональных компаний на 20-30%, апеллируя к больницам второго уровня в Китае и Индии. Партнёрства, патентные гонки в гаптике и инициативы переработки формируют ось конкурентного маневрирования на следующие пять лет.

Возможности белых пятен существуют в педиатрической хирургической робототехнике, возможностях удалённой хирургии и устойчивых решениях устройств, с компаниями, преследующими дифференцированное позиционирование через специализированные применения и конвергенцию технологий. Развивающиеся дизрапторы включают ИИ-powered диагностические системы, такие как Eureka Alpha от Anaut и робот ETcath от WeMed, которые демонстрируют, как точная технология может создавать новые рыночные категории.

Лидеры индустрии общих хирургических устройств Азиатско-Тихоокеанского региона

-

Johnson & Johnson (Ethicon)

-

Medtronic plc

-

B. Braun SE

-

Boston Scientific Corp.

-

Stryker Corp.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Май 2025: Медицинский университет короля Георга, Лакхнау, Индия, начал предлагать роботизированную хирургию с двумя отечественными системами - одной, финансируемой CSR, и одной государственно-частной - расширяя доступ в государственной среде.

- Февраль 2025: AIIMS Дели установил хирургического робота в своё подразделение общей хирургии, иллюстрируя принятие государственным сектором.

- Сентябрь 2024: Medtronic открыл студию опыта робототехники в Сингапуре для усиления профессионального образования по всей Юго-Восточной Азии.

- Июнь 2024: Olympus создал оффшорный центр разработки в Хайдарабаде, Индия, в партнёрстве с HCLTech для масштабирования мощностей НИОКР.

Охват отчёта о рынке общих хирургических устройств Азиатско-Тихоокеанского региона

Согласно охвату, хирургические устройства служат конкретной цели во время хирургии. Хирургические устройства имеют общее использование, в то время как некоторые специфические инструменты разработаны для конкретных процедур или операций. Азиатско-Тихоокеанский рынок общих хирургических устройств сегментирован по продукту (ручные устройства, лапароскопические устройства, электрохирургические устройства, устройства закрытия ран, троакары и устройства доступа и другие продукты), применению (гинекология и урология, кардиология, ортопедия, неврология и другие применения) и географии (Китай, Япония, Индия, Австралия, Южная Корея и остальная часть Азиатско-Тихоокеанского региона). Отчёт предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Ручные устройства |

| Лапароскопические устройства |

| Электрохирургические устройства |

| Устройства закрытия ран |

| Троакары и устройства доступа |

| Робот-ассистированные платформы |

| Одноразовые и другие вспомогательные продукты |

| Открытая хирургия |

| Минимально инвазивная хирургия (МИС) |

| Гинекология и урология |

| Кардиология и торакальная |

| Ортопедия и травматология |

| Неврология и позвоночник |

| Бариатрическая и желудочно-кишечная |

| Другие хирургические применения |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные клиники |

| Китай |

| Япония |

| Индия |

| Австралия |

| Южная Корея |

| Остальная часть Азиатско-Тихоокеанского региона |

| По продукту | Ручные устройства |

| Лапароскопические устройства | |

| Электрохирургические устройства | |

| Устройства закрытия ран | |

| Троакары и устройства доступа | |

| Робот-ассистированные платформы | |

| Одноразовые и другие вспомогательные продукты | |

| По подходу к процедуре | Открытая хирургия |

| Минимально инвазивная хирургия (МИС) | |

| По применению | Гинекология и урология |

| Кардиология и торакальная | |

| Ортопедия и травматология | |

| Неврология и позвоночник | |

| Бариатрическая и желудочно-кишечная | |

| Другие хирургические применения | |

| По конечному пользователю | Больницы |

| Амбулаторные хирургические центры | |

| Специализированные клиники | |

| По стране | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона |

Ключевые вопросы, отвеченные в отчёте

Какова прогнозируемая стоимость рынка общих хирургических устройств Азиатско-Тихоокеанского региона к 2030 году?

Прогнозы размещают рынок на уровне 6,51 млрд долларов США к 2030 году по траектории среднегодового темпа роста 9,86%.

Какой продуктовый сегмент в настоящее время генерирует наивысшую выручку?

Лапароскопические устройства лидировали с долей 26,65% в 2024 году.

Какой подход к процедуре растёт быстрее всего?

Минимально инвазивная хирургия демонстрирует среднегодовой темп роста 10,57% до 2030 года.

Какая страна показывает самый быстрый рост рынка до 2030 года?

Индия лидирует со среднегодовым темпом роста 10,77%, стимулируемым расширенными государственными расходами и усилиями по локализации.

Как амбулаторные хирургические центры влияют на спрос на устройства?

АХЦ, растущие со среднегодовым темпом роста 11,34%, благоприятствуют компактному, ориентированному на рабочий процесс оборудованию и контрактам управляемых услуг, изменяя модели закупок.

Какой ключевой фактор сдерживает быстрое внедрение новых хирургических устройств в АТЭС?

Сложные, многоуровневые пути регулятивного одобрения продлевают время до рынка, снижая краткосрочное внедрение передовых систем.

Последнее обновление страницы: