Размер и доля рынка устройств для малоинвазивной хирургии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 36.52 Миллиардов долларов США |

| Размер Рынка (2030) | 50.21 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.59% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств для малоинвазивной хирургии от Mordor Intelligence

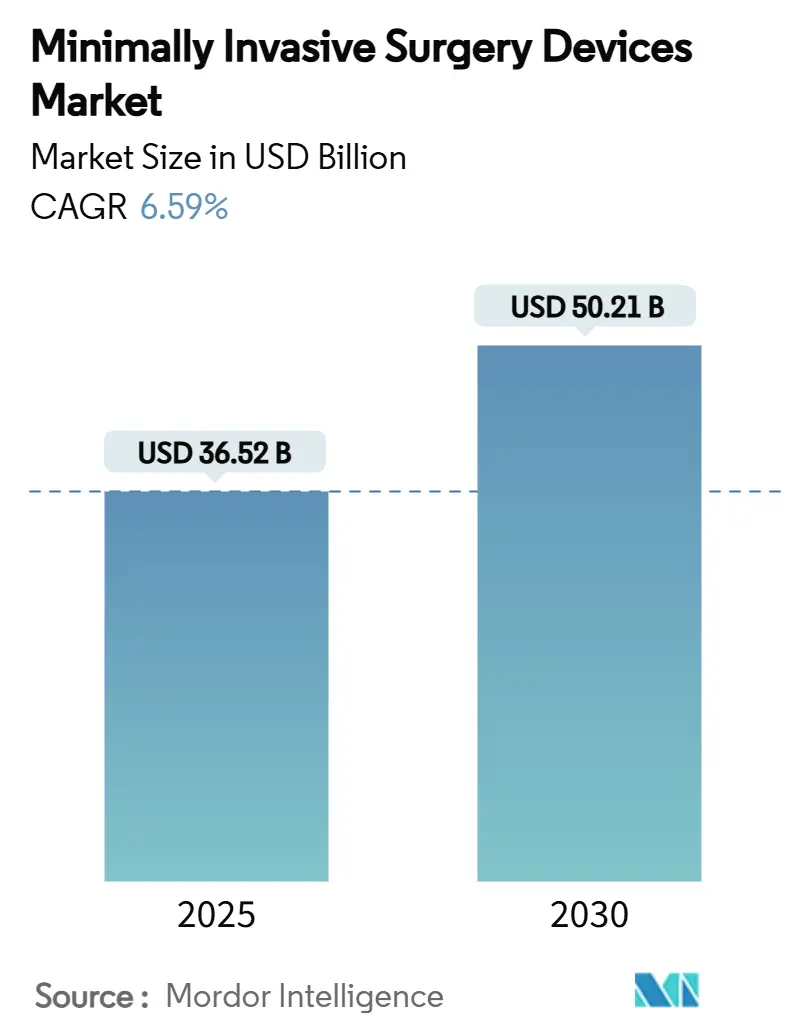

Размер рынка устройств для малоинвазивной хирургии оценивается в 36,52 млрд долларов США в 2025 году и, как ожидается, достигнет 50,21 млрд долларов США к 2030 году при среднегодовом темпе роста 6,59% в прогнозный период (2025-2030).

Устойчивый спрос отражает продолжающийся переход от традиционной открытой хирургии к точечным методам лечения, которые сокращают время восстановления и снижают частоту осложнений. Ускоряющееся внедрение роботизированных платформ, усиленная поддержка возмещения затрат на амбулаторные вмешательства и быстрая конвергенция технологий вокруг искусственного интеллекта являются ключевыми силами, формирующими этот рост. Ручные инструменты продолжают служить основой процедур, однако роботизированные системы быстро масштабируются, поскольку больницы стремятся к эффективности рабочих процессов и дифференциации. Появляющиеся однопортовые системы, наборы визуализации с поддержкой ИИ и устройства импульсной абляции иллюстрируют, как непрерывные инновации расширяют клинические возможности при одновременном увеличении доступных групп пациентов. Поскольку плательщики поощряют хирургические условия, которые сокращают количество стационарных дней, амбулаторные центры набирают обороты, дополнительно расширяя рынок устройств для малоинвазивной хирургии.

Ключевые выводы отчета

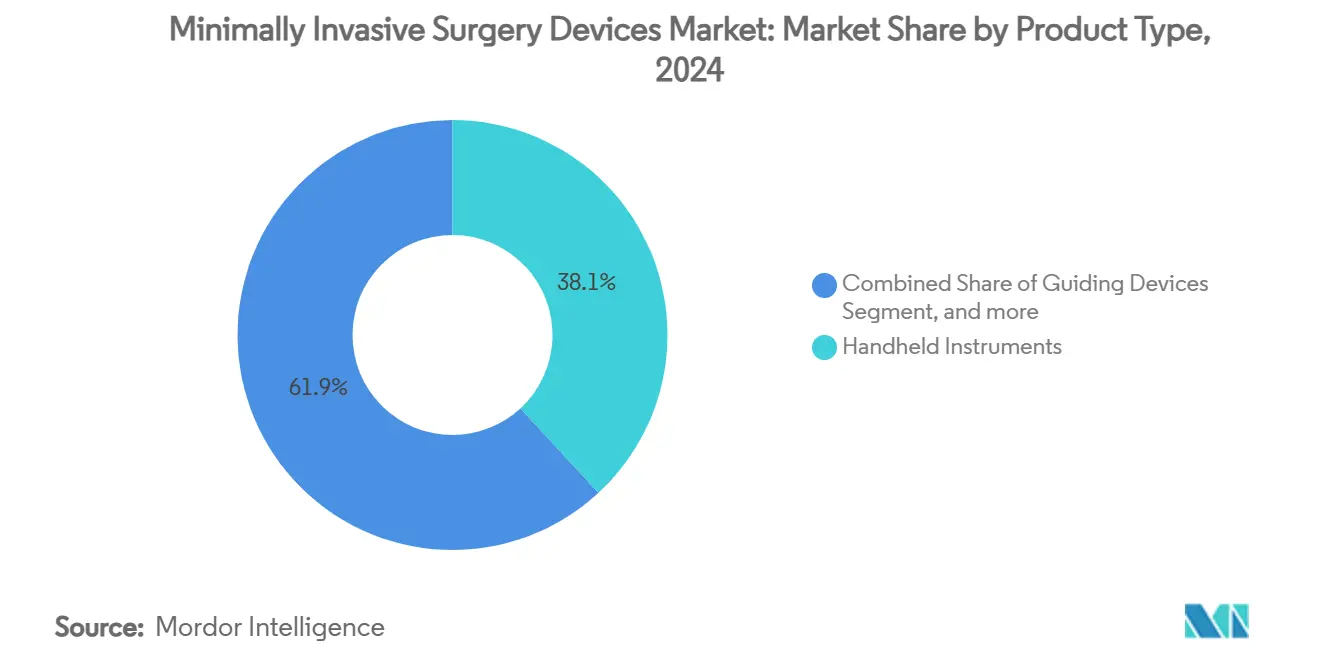

- По типу продукта ручные инструменты лидировали с долей 38,12% рынка устройств для малоинвазивной хирургии в 2024 году, в то время как роботизированные системы, по прогнозам, продемонстрируют самый быстрый среднегодовой темп роста 9,47% до 2030 года.

- По применению ортопедические процедуры заняли долю 24,81% размера рынка устройств для малоинвазивной хирургии в 2024 году, а неврологические применения, по прогнозам, будут расширяться со среднегодовым темпом роста 7,91% до 2030 года.

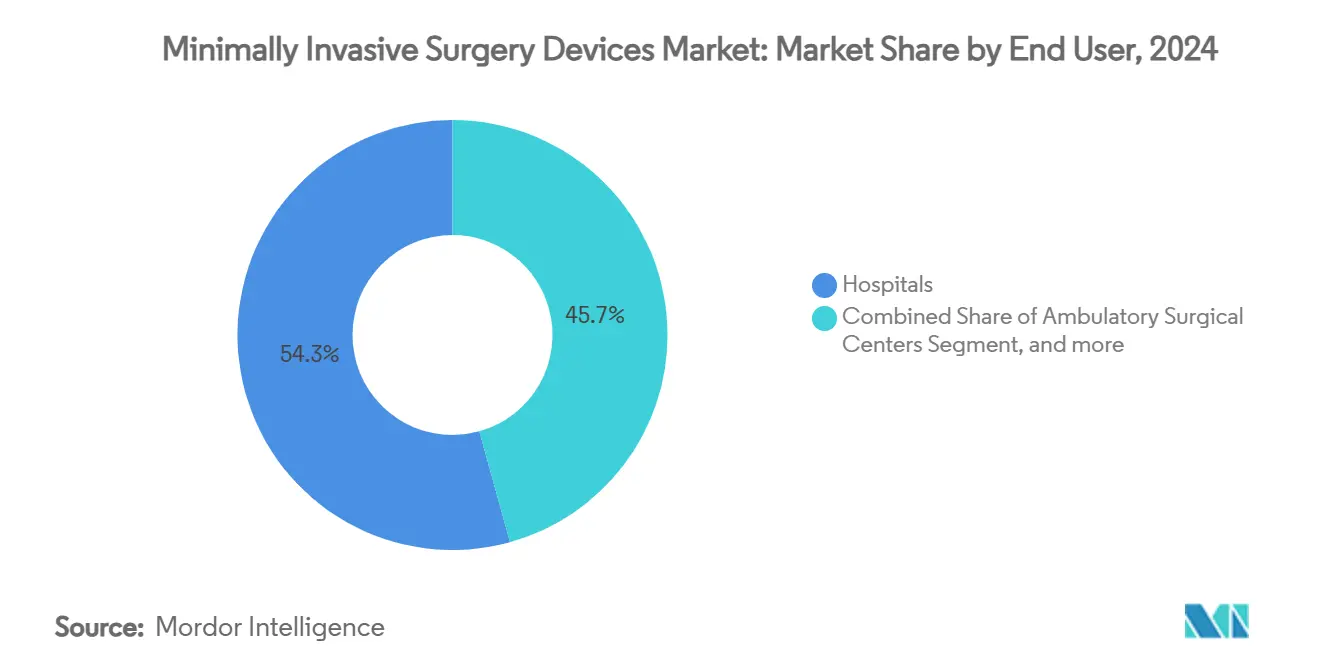

- По конечному пользователю больницы составили долю 54,31% размера рынка устройств для малоинвазивной хирургии в 2024 году, тогда как амбулаторные хирургические центры находятся на пути к среднегодовому темпу роста 9,05% до 2030 года.

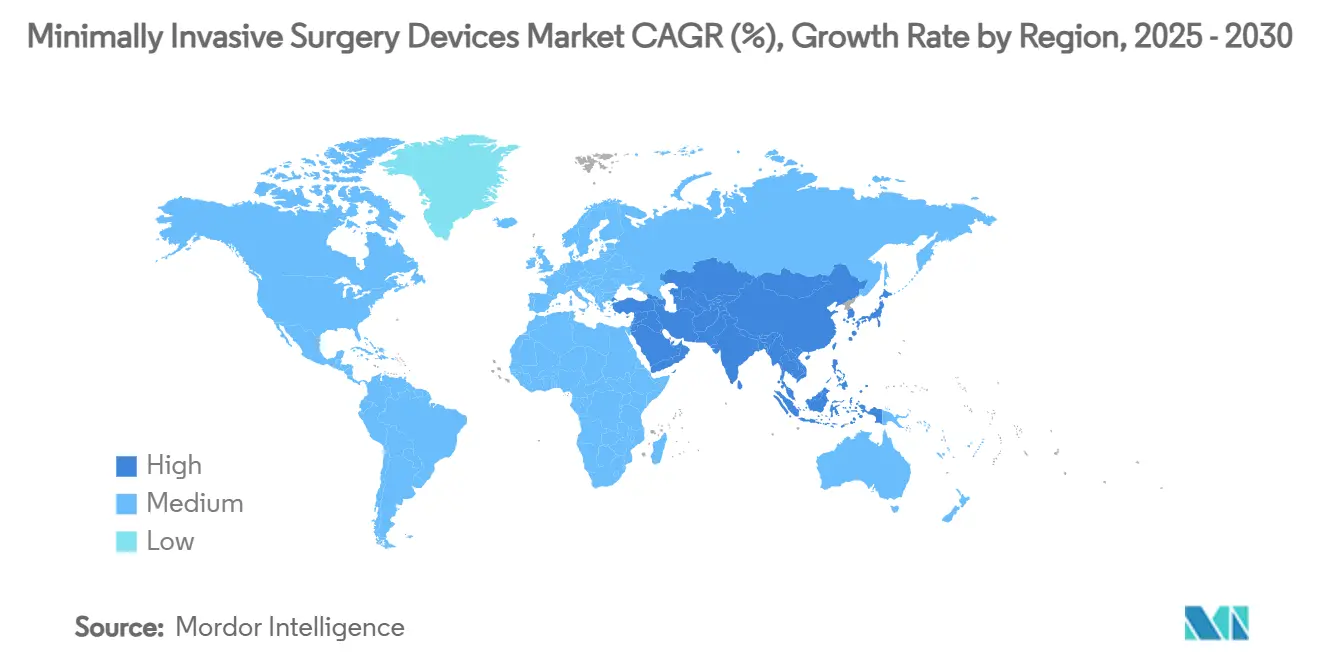

- По географии Северная Америка занимала 42,41% доли рынка устройств для малоинвазивной хирургии в 2024 году, а Азиатско-Тихоокеанский регион представляет самый быстрорастущий регион со среднегодовым темпом роста 10,15% до 2030 года.

Тенденции и аналитика глобального рынка устройств для малоинвазивной хирургии

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | География применения | Временные рамки воздействия |

|---|---|---|---|

| Более высокое принятие малоинвазивной хирургии по сравнению с открытой хирургией | +1.8% | Глобально | Средний срок (2-4 года) |

| Растущая распространенность хронических и образа жизни заболеваний | +1.5% | Глобально, развитые рынки | Долгий срок (≥ 4 лет) |

| Быстрое внедрение роботизированных платформ | +2.1% | Северная Америка и Европа, расширение в АТЭР | Короткий срок (≤ 2 лет) |

| Корректировки возмещения, благоприятствующие амбулаторной малоинвазивной хирургии | +1.2% | Северная Америка и ЕС | Средний срок (2-4 года) |

| Визуализация с поддержкой ИИ, улучшающая точность хирургии | +0.8% | Северная Америка и Европа | Долгий срок (≥ 4 лет) |

| Спрос на однопортовую и через естественные отверстия малоинвазивную хирургию | +0.7% | Глобально, раннее внедрение на развитых рынках | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Более высокое принятие малоинвазивной хирургии по сравнению с открытой хирургией

Растущая пропаганда пациентов менее травматичного лечения, больничные мандаты, которые отдают приоритет протоколам "малоинвазивная хирургия в первую очередь", и стимулы плательщиков ускоряют внедрение. Система импульсной абляции FARAPULSE от Boston Scientific превысила 1 млрд долларов США выручки в течение 12 месяцев после запуска, подчеркивая аппетит к технологиям, которые снижают сложность процедур при сохранении результатов.[1]Boston Scientific, "FARAPULSE Pulsed Field Ablation System Surpasses USD 1 Billion," bostonscientific.com Переход наиболее выражен в управлении сердечным ритмом, где импульсная энергия предлагает селективное воздействие на ткани и более низкие показатели осложнений по сравнению с термическими методами. Учреждения видят эффективность использования коек и сокращение повторных госпитализаций, что дополнительно укрепляет предпочтение малоинвазивной хирургии. Страховщики теперь регулярно предоставляют благоприятные условия покрытия для минимально инвазивных вмешательств, согласовывая экономические и клинические обоснования. Поскольку учебные программы репозиционируют компетенции малоинвазивной хирургии как основные навыки, рынок устройств для малоинвазивной хирургии получает прочную основу для долгосрочного роста.

Растущая распространенность хронических заболеваний и заболеваний образа жизни

Глобальная заболеваемость диабетом, сердечно-сосудистыми расстройствами и ожирением увеличивает объемы хирургических вмешательств, подходящих для менее инвазивных решений. Одобренная FDA замена митрального клапана Tendyne от Abbott лечит пациентов, непригодных для открытой хирургии, открывая значительную нишу в структурных кардиологических вмешательствах.[2]Abbott Laboratories, "Tendyne Transcatheter Mitral Valve Replacement Cleared by FDA," abbott.com Фибрилляция предсердий затрагивает 33,5 миллиона человек по всему миру, создавая устойчивый спрос на катетерные системы абляции, которые предлагают окончательную терапию без стернотомии. Однопортовые бариатрические техники расширяют право на операцию по снижению веса за счет снижения послеоперационной боли и улучшения времени восстановления. Поскольку системы здравоохранения поворачиваются от реактивного к профилактическому уходу, устройства для малоинвазивной хирургии позиционируются как экономически эффективные инструменты, которые сдерживают бремя хронических заболеваний. Результирующий рост процедур поддерживает инкрементальные прибыли на рынке устройств для малоинвазивной хирургии.

Быстрое внедрение роботизированных платформ

Роботизированные технологии распространяются за пределы лапароскопических основ в ортопедию, неврологию и позвоночник. Система ROSA Shoulder от Zimmer Biomet завершила первую роботизированную артропластику плеча в 2024 году, иллюстрируя расширяющийся охват технологии.[3]Zimmer Biomet, "First Robotic-Assisted Shoulder Arthroplasty Using ROSA," zimmerbiomet.com Искусственный интеллект накладывает предиктивную аналитику на роботизированные элементы управления, сокращая кривые обучения и стандартизируя результаты. Приобретение Asensus Surgical компанией Karl Storz в 2024 году подчеркнуло сильный стратегический интерес к платформам нового поколения. Однопортовые архитектуры предлагают меньшие разрезы при сохранении ловкости, усиливая привлекательность для пациентов. Учреждения оправдывают капитальные затраты за счет удержания хирургов, меньшего количества осложнений и более высоких оценок удовлетворенности пациентов, ускоряя импульс для рынка устройств для малоинвазивной хирургии.

Визуализация с поддержкой ИИ, улучшающая точность хирургии

Алгоритмы машинного обучения теперь накладывают изображения с анатомически осведомленным руководством, повышая точность в размещении имплантатов, границах опухолей и сосудистой навигации. Приобретение OrthoGrid компанией Zimmer Biomet в 2024 году встраивает ИИ в интраоперационную визуализацию, сокращая частоту ревизий замены тазобедренного сустава и продлевая срок службы имплантатов. Компьютерное зрение, интегрированное в эндоскопы, автоматизирует обнаружение поражений, помогая в ранней диагностике. Облачная аналитика производит непрерывные обновления программного обеспечения, которые создают recurring revenue streams. Симуляционные платформы используют обратную связь ИИ для ускорения профессионализма обучаемых, тем самым смягчая нехватку хирургов. Эта конвергенция ИИ и возможностей визуализации является мощным катализатором для рынка устройств для малоинвазивной хирургии.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | География применения | Временные рамки воздействия |

|---|---|---|---|

| Нехватка квалифицированных хирургов малоинвазивной хирургии | -1.4% | Глобально, острая на развивающихся рынках | Долгий срок (≥ 4 лет) |

| Капиталоемкие роботизированные системы | -0.9% | Развивающиеся рынки, небольшие системы здравоохранения | Средний срок (2-4 года) |

| Хрупкость цепочки поставок для ключевых расходных материалов | -0.6% | Глобально | Короткий срок (≤ 2 лет) |

| Риски кибербезопасности в подключенных операционных | -0.3% | Развитые рынки | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Нехватка квалифицированных хирургов малоинвазивной хирургии

Продвинутые роботизированные техники и техники одного порта требуют 50-100 контролируемых случаев для профессионализма, препятствие, которое замедляет внедрение даже там, где оборудование доступно. Развивающиеся рынки испытывают выраженную нехватку, поскольку миграция хирургов в регионы с более высокими доходами размывает местные мощности. Симуляционные программы, удаленное наставничество и руководство дополненной реальности смягчают, но не устраняют пробелы в навыках. Политические инициативы, которые финансируют программы стипендий, расширяются, однако временной лаг для подготовки полностью обученных специалистов остается структурным тормозом на рынке устройств для малоинвазивной хирургии.

Капиталоемкие роботизированные системы

Первоначальные цены покупки, годовые сервисные контракты и расходы на одноразовые инструменты часто превышают 2 млн долларов США в течение первых пяти лет работы системы. Небольшие больницы и амбулаторные центры взвешивают эти расходы против неопределенных объемов процедур и потолков возмещения. Защита от кибербезопасности добавляет дополнительные расходы; программы-вымогатели нарушили графики плановых операций и вынудили дорогостоящие простои. Модели лизинга и финансирование на основе результатов появляются, однако многие поставщики остаются осторожными, снижая показатели проникновения для высококлассных роботизированных комплексов в индустрии устройств для малоинвазивной хирургии.

Сегментный анализ

По типу продукта: всплеск роботизированных технологий бросает вызов доминированию ручных инструментов

Ручные инструменты продолжали занимать наибольшую часть размера рынка устройств для малоинвазивной хирургии, генерируя 38,12% выручки в 2024 году. Их повсеместность в лапароскопии, эндоскопии и процедурах на основе катетеров обеспечивает устойчивость даже при возникновении новых методов. Наоборот, роботизированные системы, хотя и меньшие по абсолютной стоимости, по прогнозам, продемонстрируют среднегодовой темп роста 9,47%, самый быстрый в категории, поскольку больницы используют их точность и эргономические преимущества для решения сложных операций. Направляющие устройства, такие как катетеры и проводники, остаются незаменимыми, обеспечивая стабильный инкрементальный рост. Электрохирургические платформы мигрируют к передовым источникам энергии, которые более надежно герметизируют сосуды, а устройства абляции переходят к импульсным технологиям, которые минимизируют повреждение прилежащих тканей.

Участники рынка направляют инвестиции в однопортовые роботизированные системы, позиционируя эти системы для размывания зависимости от многопортовых конфигураций, предпочитаемых ручными инструментами. Обновления визуализации 4K и 8K, связанные с ИИ, омолаживают устаревшие лапароскопы, продлевая их срок службы при повышении диагностической точности. Аблативные лазеры находят тягу в точном удалении тканей для процедур ЛОР и гинекологии, расширяя адресуемое пространство рынка устройств для малоинвазивной хирургии. По мере ускорения технологических циклов продуктовая смесь будет продолжать наклоняться к программно-улучшенному оборудованию, однако основные механические инструменты сохранят актуальность за счет доступности и знакомости.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: неврологические процедуры ускоряются за пределы ортопедического лидерства

Ортопедическая хирургия долго олицетворяла зрелость малоинвазивной хирургии, сохраняя долю 24,81% размера рынка устройств для малоинвазивной хирургии в 2024 году благодаря силе адаптаций коленного, тазобедренного суставов и позвоночника. Высокая определенность возмещения и обильные клинические доказательства поддерживают использование. Неврологические процедуры, однако, находятся на пути к среднегодовому темпу роста 7,91%, поскольку навигация с поддержкой ИИ позволяет безопасные резекции опухолей, а роботизированные катетеры пересекают извилистую церебральную сосудистую сеть с миллиметровой точностью. Кардиоваскулярные вмешательства расширяют транскатетерные техники в структурные заболевания сердца, в то время как гастроинтестинальная эндоскопия интегрирует обнаружение полипов с ИИ для повышения показателей обнаружения аденом.

Перекрестное оплодотворение между специальностями растет. Роботизированные руки, первоначально задуманные для простатэктомии, теперь поддерживают трансфораминальный поясничный спондилодез, указывая на конвергентный дизайн устройств. Эстетические и бариатрические сегменты, когда-то периферийные, эксплуатируют однопортовую лапароскопию для уменьшения рубцевания и ускорения амбулации, тем самым расширяя горизонт доходов в рамках рынка устройств для малоинвазивной хирургии. Ожидается, что продолжающаяся диверсификация клинических показаний сбалансирует рост между устаревшими ортопедическими объемами и возникающим неврологическим спросом.

По конечному пользователю: амбулаторные хирургические центры бросают вызов доминированию больниц

Больницы обеспечили 54,31% глобальной выручки в 2024 году благодаря комплексным сервисным предложениям и широте процедур. Их интегрированные возможности интенсивной терапии остаются существенными для пациентов высокого риска, обеспечивая центральную роль больниц на рынке устройств для малоинвазивной хирургии. Тем не менее, амбулаторные хирургические центры отслеживают среднегодовой темп роста 9,05%, получая выгоду от более коротких очередей планирования, более низких сборов за помещения и расширяющегося одобрения плательщиков для амбулаторных версий ранее стационарных процедур. Специализированные клиники вырезают ниши в офтальмологии, ЛОР и управлении болью, где сфокусированный объем приносит превосходную эффективность.

Анестетические достижения, которые облегчают выписку в тот же день, увеличивают конкурентоспособность амбулаторных хирургических центров. Поставщики, такие как Zimmer Biomet, теперь настраивают пакеты капитального оборудования для амбулаторных настроек, объединяя модели аренды роботизированных систем, расходные материалы и обучение персонала для снижения порогов принятия. Больницы отвечают сателлитными амбулаторными крыльями, смешивая удобство амбулаторных хирургических центров с возможностями немедленной эскалации. Регуляторные сдвиги, включая расширения CMS кодов процедур, подходящих для амбулаторного лечения, продолжают наклонять объем к децентрализованным площадкам, переопределяя канальную стратегию для производителей в рамках рынка устройств для малоинвазивной хирургии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сохранила 42,41% глобальной выручки в 2024 году, поддерживаемая робастным возмещением, передовыми трубопроводами обучения и быстрыми регуляторными путями, которые сокращают время выхода на рынок для прорывных устройств. Консолидирующиеся системы здравоохранения ведут переговоры о общекорпоративных контрактах закупок, предоставляя ведущим поставщикам масштабируемый доступ через многоштатовые больничные сети. Стареющая демография и высокая распространенность хронических заболеваний поддерживают стабильное расширение процедур, в то время как академические центры пионерят новые техники, которые распространяются в общественные настройки.

Азиатско-Тихоокеанский регион представляет самую быстрорастущую территорию, продвигаясь со среднегодовым темпом роста 10,15% до 2030 года, подпитываемую добавлениями мощностей, растущими доходами среднего класса и правительственным продвижением медицинского туризма. Китай способствует отечественным инновациям при партнерстве с глобальными фирмами устройств для стимулирования передачи технологий. Индия с чувствительным к стоимости рынком обращается к платформам с инженерной ценностью, часто восстанавливая западные системы для соответствия ценовым точкам. Япония развертывает премиальные роботизированные решения для решения нехватки хирургов и размещения стареющего населения. Корея использует самые современные больницы для привлечения международных пациентов, ищущих эстетические и спинальные процедуры.

Строгая рамка MDR Европы способствует высокому качеству продукции, но удлиняет циклы одобрения, требуя робастных клинических досье. Германия остается производственной крепостью, а NHS Соединенного Королевства предоставляет крупномасштабные наборы данных, которые облегчают генерацию доказательств. Ближний Восток и Африка, хотя и находящиеся в зачаточном состоянии, инвестируют в флагманские третичные центры, особенно в странах ССЗ, которые стремятся сократить выездное медицинское путешествие. Латинская Америка показывает неравномерное принятие; государственно-частная смесь Бразилии поддерживает прогресс, несмотря на макроэкономическую волатильность. В совокупности региональная гетерогенность принуждает поставщиков принимать нюансированные стратегии входа, которые защищают соответствие при масштабировании рынка устройств для малоинвазивной хирургии.

Конкурентный ландшафт

Рынок умеренно фрагментирован, с ведущими многонациональными компаниями, развертывающими масштаб для финансирования НИОКР, проведения приобретений и ведения переговоров по контрактам группового purchasingа. Intuitive Surgical пионерит многопортовую роботизированную технологию, но претенденты, включая Medtronic, Zimmer Biomet и Johnson & Johnson, выставляют конкурирующие платформы, интенсифицируя ценовую и функциональную конкуренцию. Кибербезопасность теперь ранжируется наряду с точностью как дифференциатор, с главными информационными директорами больниц, требующими зашифрованных данных трубопроводов и архитектур нулевого доверия для подключенных операционных комплексов.

Надстройки программного обеспечения ИИ создают липкие экосистемы, которые фиксируют клиентов в специфичных для поставщика расходных материалах и подписках аналитики, стимулируя рекуррентную выручку за пределами первоначальной капитальной продажи. Меньшие фирмы вырезают ниши через одноразовые эндоскопы, генераторы импульсных полей и модули камеры чип-на-наконечнике, часто выходящие через торговую продажу более крупным стратегическим игрокам, стремящимся закрыть портфельные пробелы. Стратегические сотрудничества с облачными провайдерами ускоряют развертывание алгоритмов, в то время как контрактные производители в Азии обеспечивают оптимизацию затрат. Повышенная комплексная проверка следует за ударами цепочки поставок, побуждая диверсификацию компонентов для защиты производства. Чистым результатом является гонка за интеграцию роботизированных технологий, визуализации и аналитики данных в единые платформы, которые расширяют след рынка устройств для малоинвазивной хирургии.

Лидеры индустрии устройств для малоинвазивной хирургии

-

Olympus Corporation

-

Stryker Corporation

-

HOYA Corporation

-

Medtronic

-

Boston Scientific Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Июль 2025: Boston Scientific получила одобрение FDA для расширенной маркировки системы импульсной абляции FARAPULSE для включения лечения персистирующей фибрилляции предсердий, потенциально удваивая адресуемую популяцию пациентов до 59 миллионов человек по всему миру и укрепляя лидерство компании в технологиях кардиальной абляции.

- Июль 2025: Teleflex завершила приобретение бизнеса сосудистых интервенций BIOTRONIK за 760 млн евро (825 млн долларов США), значительно расширив свой интервенционный портфель с катетерами и стентами с лекарственным покрытием, установив при этом сильное присутствие на рынке периферических интервенций.

- Май 2025: Abbott получила одобрение FDA для системы транскатетерной замены митрального клапана Tendyne, первого устройства, способного заменять митральные клапаны без открытой кардиохирургии, удовлетворяя значительную неудовлетворенную потребность пациентов с тяжелой кальцинозой митрального кольца.

- Январь 2025: Zimmer Biomet объявила о своем соглашении о приобретении Paragon 28 за приблизительно 3 млрд долларов США, улучшив свой портфель в сегменте стопы и лодыжки стоимостью 5 млрд долларов США и поддержав свою стратегию диверсификации за пределы основной ортопедии в рынки с более высоким ростом.

Охват глобального отчета по рынку устройств для малоинвазивной хирургии

Согласно охвату этого отчета, устройства для малоинвазивной хирургии относятся к электрохирургическим системам, роботизированным хирургическим системам и хирургическому оборудованию, используемому во время малоинвазивных процедур. Малоинвазивная хирургия относится к любой хирургической процедуре, выполняемой через крошечные разрезы вместо большого отверстия, что приводит к более быстрому восстановлению, минимальной потере крови и меньшей боли по сравнению с традиционной открытой хирургией.

Рынок устройств для малоинвазивной хирургии сегментирован по продукту (ручные инструменты, направляющие устройства, электрохирургические устройства, эндоскопические устройства, лапароскопические устройства, устройства мониторинга и визуализации, устройства абляции, лазерные устройства, роботизированные хирургические системы и другие устройства малоинвазивной хирургии), применению (эстетическая, кардиоваскулярная, гастроинтестинальная, гинекологическая, ортопедическая, урологическая и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах глобально. Отчет предлагает стоимость (в млн долларов США) для всех вышеуказанных сегментов.

| Ручные инструменты | |

| Направляющие устройства | Направляющие катетеры |

| Проводники | |

| Электрохирургические устройства | |

| Эндоскопические устройства | |

| Лапароскопические устройства | |

| Устройства мониторинга и визуализации | |

| Устройства абляции | |

| Лазерные устройства | |

| Роботизированные хирургические системы | |

| Другие устройства малоинвазивной хирургии |

| Эстетическая |

| Кардиоваскулярная |

| Гастроинтестинальная |

| Гинекологическая |

| Ортопедическая |

| Урологическая |

| Неврологическая |

| Другие применения |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные клиники |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По типу продукта | Ручные инструменты | |

| Направляющие устройства | Направляющие катетеры | |

| Проводники | ||

| Электрохирургические устройства | ||

| Эндоскопические устройства | ||

| Лапароскопические устройства | ||

| Устройства мониторинга и визуализации | ||

| Устройства абляции | ||

| Лазерные устройства | ||

| Роботизированные хирургические системы | ||

| Другие устройства малоинвазивной хирургии | ||

| По применению | Эстетическая | |

| Кардиоваскулярная | ||

| Гастроинтестинальная | ||

| Гинекологическая | ||

| Ортопедическая | ||

| Урологическая | ||

| Неврологическая | ||

| Другие применения | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные клиники | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка устройств для малоинвазивной хирургии в 2025 году?

Размер рынка устройств для малоинвазивной хирургии составляет 36,51 млрд долларов США в 2025 году с прогнозируемым среднегодовым темпом роста 6,59% до 2030 года.

Какая категория продуктов в настоящее время лидирует по доходам?

Ручные инструменты занимают 38,12% глобальной выручки, отражая их повсеместность в лапароскопических и эндоскопических процедурах.

Какая региональная возможность является самой быстрорастущей?

Азиатско-Тихоокеанский регион продвигается со среднегодовым темпом роста 10,15% на фоне строительства новых больниц, растущих доходов и правительственной поддержки медицинского туризма.

Как быстро расширяются роботизированные системы?

Ожидается, что роботизированные платформы продемонстрируют среднегодовой темп роста 9,47% до 2030 года, самый высокий среди групп продуктов.

Почему амбулаторные хирургические центры набирают тягу?

Амбулаторные хирургические центры предлагают более низкие сборы за помещения и выписку в тот же день, обеспечивая прогнозируемый среднегодовой темп роста 9,05% в спросе на устройства до 2030 года.

Какая клиническая область показывает самый резкий рост за пределами ортопедии?

Неврологические процедуры прогнозируются к росту со среднегодовым темпом роста 7,91% благодаря навигации с поддержкой ИИ и роботизированной точности в деликатных операциях мозга и инсульта.

Последнее обновление страницы: