Размер и доля рынка оборудования для физиотерапии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

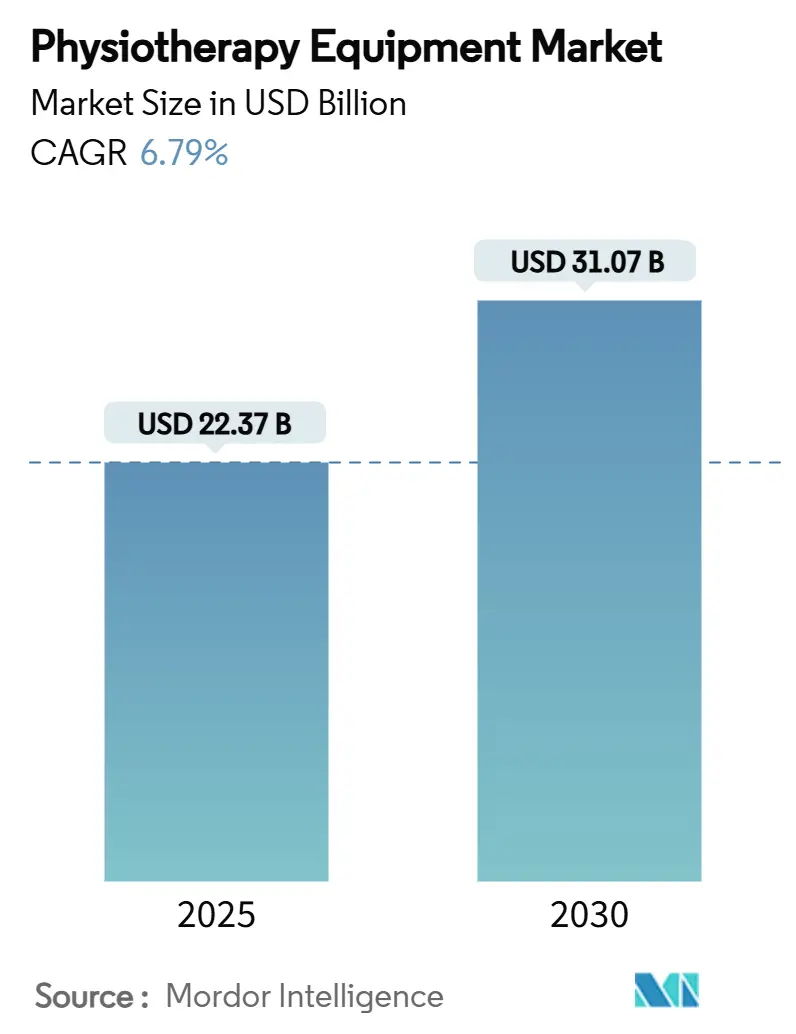

| Размер Рынка (2025) | 22.37 Миллиардов долларов США |

| Размер Рынка (2030) | 31.07 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.79% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка оборудования для физиотерапии от Mordor Intelligence

Рынок оборудования для физиотерапии достиг 22,37 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 31,07 млрд долларов США к 2030 году, показывая среднегодовой темп роста 6,79% за период. Спрос растет по мере старения мирового населения, увеличения хронических заболеваний опорно-двигательного аппарата и неврологических состояний, а подключенные устройства позволяют терапевтам отслеживать прогресс за пределами клинических стен. Клиницисты интегрируют портативные системы в основную практику, поскольку они сокращают циклы лечения и поддерживают домашний уход. Отделы закупок больниц остаются основными покупателями, однако специализированные центры и клиники спортивной медицины заказывают новые модальности для решения точных целей реабилитации. Утвердившиеся поставщики теперь встраивают искусственный интеллект в устройства для персонализации протоколов, в то время как стартапы привлекают ранних пользователей подписной аналитикой.

Ключевые выводы отчета

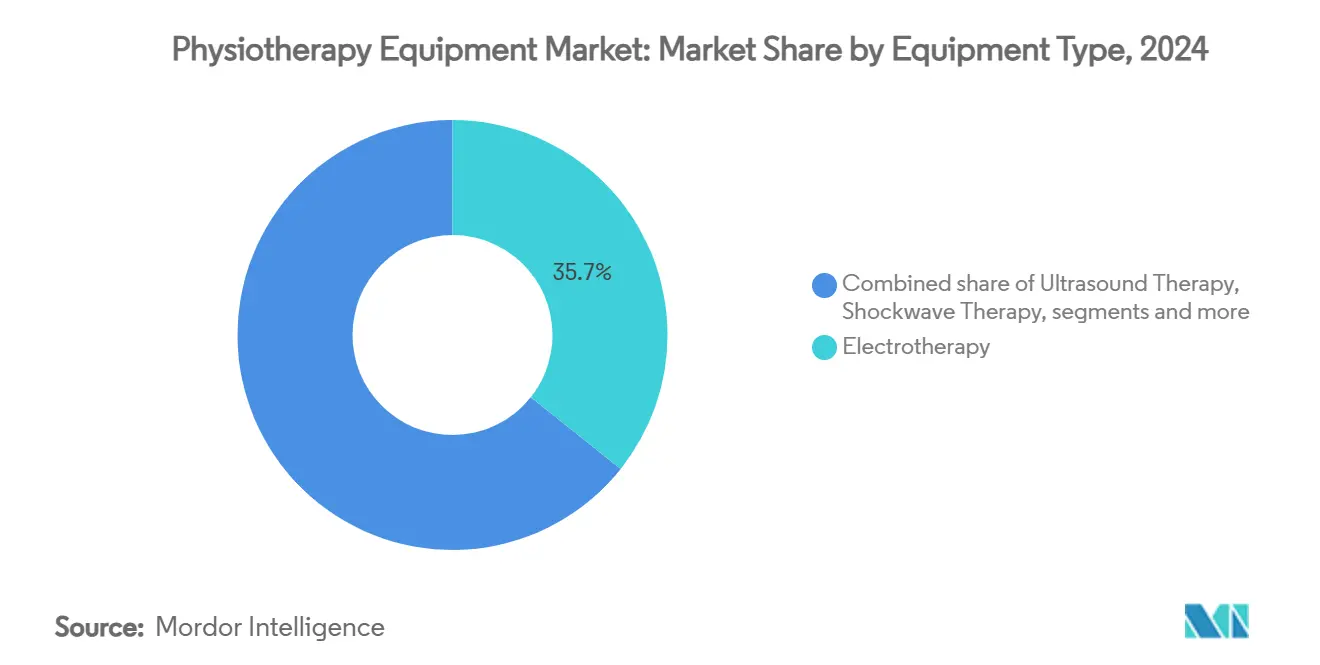

- По типу оборудования электротерапия лидировала с 35,72% доли рынка оборудования для физиотерапии в 2024 году; ультразвуковая терапия, согласно прогнозам, будет расширяться со среднегодовым темпом роста 7,18% до 2030 года.

- По применению сегмент опорно-двигательного аппарата составил 52,58% доли размера рынка оборудования для физиотерапии в 2024 году, в то время как спортивные и ортопедические травмы, согласно прогнозам, будут расти со среднегодовым темпом роста 7,44% до 2030 года.

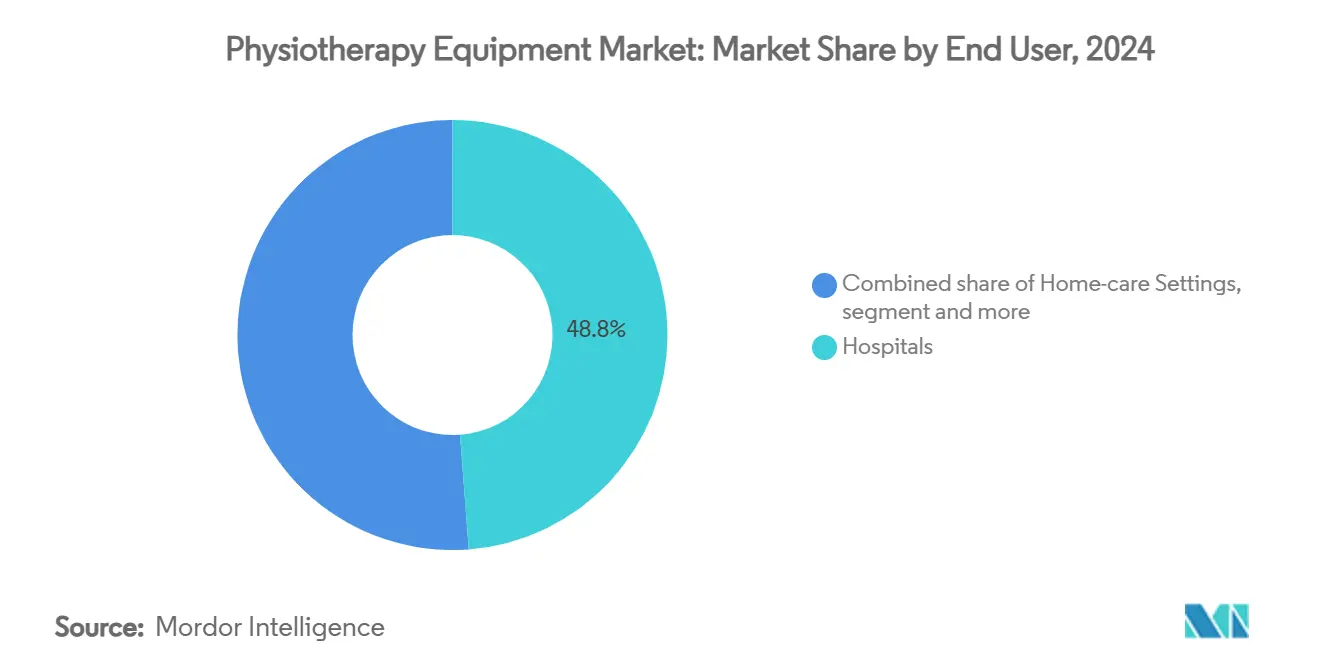

- По конечному пользователю больницы занимали 48,83% доли размера рынка оборудования для физиотерапии в 2024 году; центры реабилитации и специализированные клиники развиваются со среднегодовым темпом роста 7,78% до 2030 года.

- По каналу распространения прямые институциональные продажи захватили 67,32% доли рынка оборудования для физиотерапии в 2024 году; электронная коммерция и розничная торговля должны вырасти со среднегодовым темпом роста 8,22% до 2030 года.

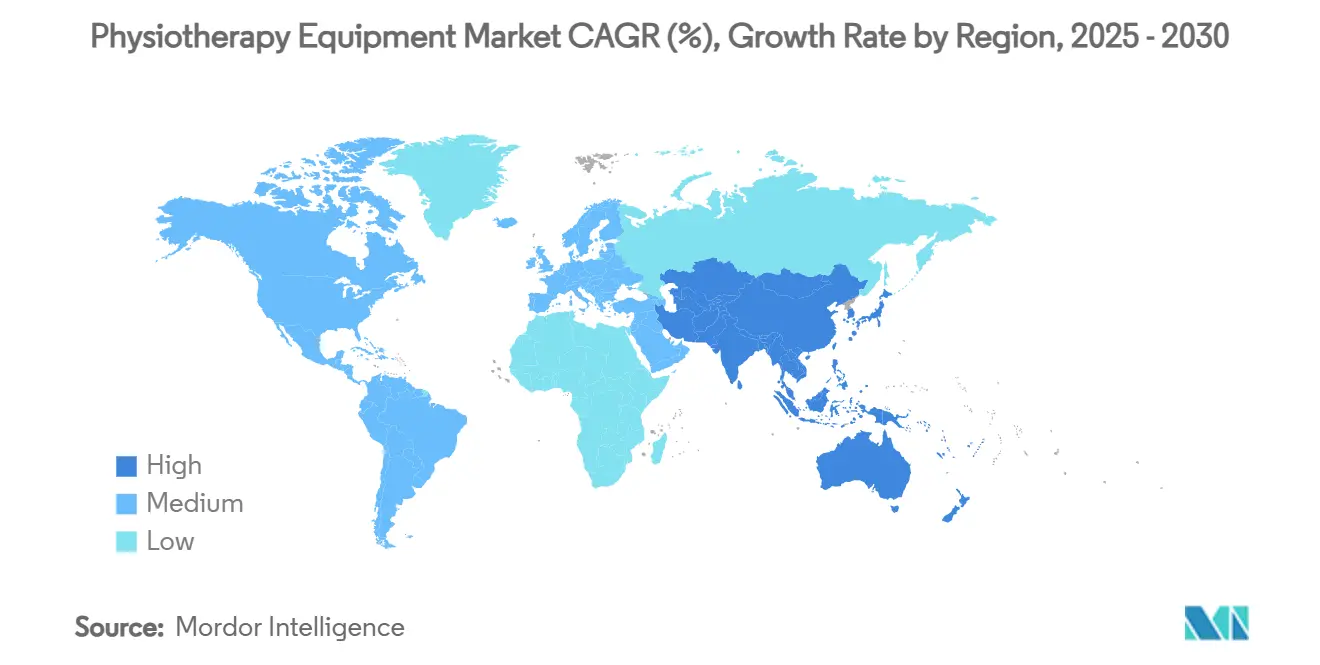

- По географии Северная Америка контролировала 39,52% рынка оборудования для физиотерапии в 2024 году, в то время как Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 8,52% до 2030 года.

Тенденции и аналитика глобального рынка оборудования для физиотерапии

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее пожилое население и бремя хронических заболеваний | +1.8% | Глобально, с наивысшим воздействием в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Расширяющийся спрос на послеоперационную и онкологическую реабилитацию | +1.2% | Глобально, сконцентрировано в развитых рынках | Среднесрочно (2-4 года) |

| Быстрое принятие подключенных и портативных устройств для физиотерапии | +1.5% | Ядро в Северной Америке и APAC, распространение в Европу | Краткосрочно (≤ 2 лет) |

| Растущие инвестиции в амбулаторные учреждения и учреждения спортивной медицины | +0.9% | Северная Америка и Европа, появление в APAC | Среднесрочно (2-4 года) |

| Платформы телереабилитации на основе ИИ получают возмещение | +0.8% | Северная Америка и Европа, пилотные программы в APAC | Краткосрочно (≤ 2 лет) |

| Интеграция экзоскелетов и робототехники в кабинеты физиотерапии | +0.6% | Северная Америка и Европа, исследовательская фаза в APAC | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущее пожилое население и бремя хронических заболеваний

Глобальное население в возрасте 65 лет и старше быстро расширяется, повышая долгосрочный спрос на реабилитацию, которая смягчает потерю мобильности и сопутствующие заболевания. Системы здравоохранения позиционируют физиотерапию как экономически эффективную альтернативу хирургии при дегенеративных заболеваниях суставов, стимулируя закупки оборудования для электротерапии, ультразвука и роботизированных систем для ходьбы. Программа здорового старения Всемирной организации здравоохранения поощряет использование экзоскелетов, которые увеличивают функциональные возможности пожилых людей, влияя на критерии закупок в развитых рынках.[1]Всемирная организация здравоохранения, "Десятилетие здорового старения," who.intПоставщики адаптируются, интегрируя аналитику предотвращения падений и более мягкие, легкие экзокостюмы в стандартные предложения. Эти разработки поддерживают устойчивые циклы замены для клиник, стремящихся лечить большие когорты пожилых людей.

Расширяющийся спрос на послеоперационную и онкологическую реабилитацию

Малоинвазивная хирургия ускоряет выписку, перемещая восстановление в амбулаторные условия, которые требуют компактных, мультимодальных рабочих станций. Центры амбулаторной хирургии приобретают портативные устройства электрической стимуляции и непрерывного пассивного движения для поддержки однодневных процедур на суставах. Показатели выживаемости при раке продолжают улучшаться, и онкологические руководящие принципы теперь рекомендуют физиотерапию для борьбы с усталостью и нейропатией, разжигая заказы на низкоинтенсивный ультразвук и пневматическую компрессию. Пятьдесят одна специализированная реабилитационная больница открылась или была заложена в 2024 году, и многие включают онкологические отделения, подчеркивая капитальные расходы на уровне учреждений, посвященные специализированному оборудованию.[2]Персонал Becker's Hospital Review, "51 реабилитационная больница открылась или была объявлена в 2024 году," beckershospitalreview.comПоставщики реагируют, объединяя устройства с панелями дистанционного мониторинга, которые отслеживают послеоперационные этапы.

Быстрое принятие подключенных и портативных устройств для физиотерапии

Интеграция Интернета вещей позволяет терапевтам регулировать параметры лечения из любого места, сокращая незапланированные визиты в клинику. Правила кибербезопасности США для медицинских устройств проясняют ожидания от дизайна, поощряя выход на рынок беспроводных стимуляторов и умных носимых устройств. Системы, такие как Monit4Healthy, захватывают данные датчиков и передают их в облачные алгоритмы, производя автоматически генерируемые планы упражнений, которые одобряют клиницисты. Сельские больницы развертывают аналогичные инструменты для расширения услуг, несмотря на нехватку рабочей силы. Портативные варианты также привлекают потребителей, управляющих хронической болью дома, поэтому производители размещают продукты на цифровых торговых площадках и организуют подписные поставки электродов и расходных материалов.

Растущие инвестиции в амбулаторные учреждения и учреждения спортивной медицины

Возмещение на основе ценности склоняет предпочтение к учреждениям, которые предлагают более быстрые режимы по более низкой стоимости, чем стационарные больницы. Ортопедические группы выделяют новый капитал на антигравитационные беговые дорожки, изокинетические динамометры и высокоскоростные платформы захвата движения, которые поддерживают как предотвращение травм, так и протоколы возвращения к игре. Расширение на 19 миллионов долларов США в институте спортивной медицины Ochsner Lafayette General служит примером этих инвестиций. Фирмы прямых инвестиций покупают сети физиотерапии и стандартизируют парки оборудования для максимизации переговорной силы, в то время как университетские программы приобретают передовые системы для защиты производительности спортсменов. Этот структурный сдвиг усиливает спрос на универсальные устройства, способные лечить большие ежедневные нагрузки случаев.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Нехватка квалифицированных физиотерапевтов по всему миру | -1.4% | Глобально, наиболее остро в развивающихся рынках | Долгосрочно (≥ 4 лет) |

| Неблагоприятное или фрагментарное возмещение в развивающихся рынках | -0.8% | APAC, MEA, Латинская Америка | Среднесрочно (2-4 года) |

| Высокая первоначальная стоимость передовых электромеханических систем | -0.6% | Глобально, особенно влияет на меньшие учреждения | Краткосрочно (≤ 2 лет) |

| Риск кибербезопасности и соответствия данных в подключенных устройствах | -0.4% | Глобально, сконцентрировано в регулируемых рынках | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Нехватка квалифицированных физиотерапевтов по всему миру

Во многих странах не хватает достаточных программ обучения, и только половина включает гериатрические модули в образование начального уровня, ограничивая принятие сложных электромеханических систем. Клиники компенсируют это автоматизацией сбора данных и включением ИИ, который направляет пациентов через стандартные протоколы, однако сложные случаи все еще требуют человеческого надзора. Пробелы в рабочей силе усиливаются в сельских больницах и регионах с низким доходом, где набор кадров затруднен, ограничивая использование оборудования. В результате поставщики объединяют обучение на месте и виртуальные учебные пособия для ускорения профессиональных навыков персонала, но общая нехватка мощностей подавляет доступную базу в ключевых развивающихся экономиках.

Неблагоприятное или фрагментарное возмещение в развивающихся рынках

Передовые устройства для физиотерапии несут высокие первоначальные затраты, но лишены четких путей покрытия под многими государственными схемами страхования. Доминирует оплата из собственного кармана, и пациенты часто выбирают ручную терапию. Производители адаптируют упрощенные модели для покупателей, чувствительных к цене, но возвраты инвестиций остаются неопределенными для клиник, которые не могут выставлять счета страховщикам. Фрагментированные регулятивные рамки дополнительно замедляют регистрацию продуктов в нескольких юрисдикциях, подталкивая поставщиков к приоритету городских частных больниц. Со временем доказательства экономической эффективности могут улучшить покрытие, но краткосрочный рост продаж зависит от целевых субсидий и программ лизинга, которые снижают барьеры для покупки.

Сегментный анализ

По типу оборудования: доминирование электротерапии сталкивается с инновациями ультразвука

Электротерапия составляла 35,72% доли рынка оборудования для физиотерапии в 2024 году благодаря своей установленной роли в управлении болью и нервно-мышечной системой. Больницы продолжают массовые закупки многоканальных стимуляторов, поскольку коды возмещения хорошо определены, а программы сокращения опиоидов благоприятствуют нефармакологическому обезболиванию. Низкочастотные варианты теперь оснащены Bluetooth-подключением, дающим терапевтам дистанционное управление и регистрацию использования. Ультразвуковые системы показывают самый быстрый среднегодовой темп роста 7,18% до 2030 года, поскольку исследования подтверждают низкоинтенсивные применения для регенерации хрящей. Размер рынка оборудования для физиотерапии для ультразвуковых устройств, следовательно, прогнозируется к устойчивому росту, поддерживаемому одобренными FDA устройствами устойчивой акустической медицины, развернутыми в спортивных клиниках. Лазерные и световые устройства грызут нишевые сегменты, такие как хронические раны, в то время как ударно-волновая терапия и PEMF остаются специалистскими опциями.

Конкурентное поле для электротерапии сужается, поскольку потребительские TENS-гаджеты продаются онлайн по привлекательным ценам, заставляя премиальные бренды дифференцироваться с помощью научно обоснованных форм волн и интегрированных панелей результатов. В отличие от этого, поставщики ультразвука сосредотачиваются на расширении показаний за пределы тепловых эффектов, маркетинг бесконтактных устройств, которые позволяют непрерывное использование дома без геля. Станции комбинированной терапии, которые размещают стимуляцию, ультразвук и вакуумный массаж в одной консоли, привлекают центры амбулаторного лечения с ограниченным пространством. Эти гибридные предложения укрепляют отношения с поставщиками, поскольку управляющие учреждениями предпочитают унифицированные сервисные контракты и обновления программного обеспечения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: лидерство опорно-двигательного аппарата бросает вызов росту спортивной медицины

Заболевания опорно-двигательного аппарата обеспечили 52,58% размера рынка оборудования для физиотерапии в 2024 году, поддержанные распространенностью остеоартрита и боли в пояснице. Высокообъемные процедуры, такие как замена коленного сустава, генерируют предсказуемый спрос на машины непрерывного пассивного движения и нервно-мышечные электрические стимуляторы. Спортивные и ортопедические травмы, однако, опережают все другие показания со среднегодовым темпом роста 7,44% до 2030 года. Команды и спортсмены-любители инвестируют в носимые датчики движения, которые отмечают асимметрии, прежде чем они перерастут в травмы от чрезмерного использования. Этот импульс смещает закупки в сторону платформ динамической нагрузки и антигравитационных беговых дорожек, способных к высокоинтенсивному кондиционированию без напряжения суставов.

Нейрореабилитация получает видимость, поскольку роботизированные экзокостюмы сокращают интенсивные сеансы тренировки ходьбы и объективно документируют прогресс. Кардио-легочные протоколы расширяются, включая программы толерантности к физическим нагрузкам после COVID, стимулируя продажи велоэргометров, оснащенных модулями дыхательной обратной связи. Педиатрические отделения требуют масштабированной робототехники и красочных игр виртуальной реальности, которые поощряют соблюдение. Женская физиотерапия, адресующая тазовую боль, связанную с беременностью, и восстановление после родов, расширяет клиентскую базу, но требует более мягких модальностей, таких как низкоуровневая лазерная терапия. Во всех показаниях приложения оценки на основе ИИ направляют терапевтов к настройкам параметров, основанным на доказательствах.

По конечному пользователю: доминирование больниц смещается в сторону специализированных центров

Больницы захватили 48,83% рынка оборудования для физиотерапии в 2024 году, поскольку направления из острой помощи направляют сложные случаи в внутренние терапевтические отделения. Капитальные бюджеты благоприятствуют полнофункциональным тележкам электротерапии и лабораториям походки, которые бесшовно интегрируются с электронными медицинскими записями. Однако центры реабилитации и специализированные клиники обеспечивают самый высокий среднегодовой темп роста 7,78%, поскольку плательщики направляют пациентов в учреждения с более низкой стоимостью. Инвесторы открывают новые учреждения, которые подчеркивают быструю пропускную способность и масштабируемые платформы. Чтобы сократить накладные расходы на персонал, операторы развертывают роботизированные руки, которые обрабатывают повторяющиеся упражнения для верхних конечностей, освобождая терапевтов для обучения пациентов.

Принятие домашнего ухода растет в тандеме с возмещением телемедицины, поощряя поставщиков упаковывать портативные стимуляторы, облачные подписки и приложения виртуального тренера. Центры амбулаторной хирургии требуют компактных решений, поскольку области физиотерапии занимают ограниченную площадь. Команды корпоративных закупок ведут переговоры о общенациональных контрактах, охватывающих несколько брендов клиник, делая отзывчивость сервиса ключевым дифференциатором среди поставщиков. По мере интенсификации консолидации сетей инициативы стандартизации устройств влияют на будущие решения о покупке больше, чем автономные списки функций.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу распространения: лидерство прямых продаж сталкивается с разрушением электронной коммерции

Прямые институциональные соглашения произвели 67,32% доли рынка оборудования для физиотерапии в 2024 году, поскольку больницы требуют установки, клинического обучения и профилактического обслуживания. Торговые представители работают с биомедицинскими инженерами для обеспечения соответствия сетевым и энергетическим требованиям учреждения, особенно для роботизированных тренажеров походки. Однако электронная коммерция растет со среднегодовым темпом роста 8,22%, поскольку потребители личного благополучия приобретают портативные ультразвуковые и TENS-устройства онлайн. Поставщики управляют официальными витринами, которые объединяют расходные материалы и предлагают подписные пополнения электродов, закрепляя повторяющийся доход.

Розничные каналы расширяют охват внутри аптечных сетей и магазинов спортивных товаров. Платформы телереабилитации интегрируют исполнение оборудования, отправляя предварительно настроенные устройства непосредственно пациентам. Сложные системы все еще движутся через прямые продажи, поскольку они требуют обследований участков и специально построенных рам, но появляются гибридные модели: больницы размещают базовые заказы через тендеры, в то время как клиницисты рекомендуют сопутствующие носимые устройства, которые пациенты заказывают независимо. Регулятивные рамки медленно адаптируются, проясняя обязательства по дистанционному обучению пользователей для производителей.

Географический анализ

Северная Америка контролировала 39,52% рынка оборудования для физиотерапии в 2024 году, отражая зрелое возмещение и высокое принятие подключенных модальностей. Medicare США расширила гибкости телемедицины до 2025 года, узаконивая пакеты дистанционного мониторинга пациентов, которые включают комплекты электрической стимуляции для домашнего использования. Сектор услуг физиотерапии США стоимостью 61 миллиард долларов США в 2025 году направляет стабильную покупательную способность на циклы обновления оборудования. Провинциальные системы здравоохранения Канады финансируют передовую робототехнику в академических центрах, в то время как Мексика модернизирует государственные больницы через программы закупок, которые определяют возможности цифровой отчетности. Конкурентные торги все больше взвешивают сертификации кибербезопасности для защиты данных пациентов.

Азиатско-Тихоокеанский регион показывает самый быстрый среднегодовой темп роста 8,52% до 2030 года, поскольку Китай, Япония и Индия масштабируют реабилитационные мощности. Правительственные гранты субсидируют пилотные проекты умных больниц, оснащенных беговыми дорожками с датчиками и аналитическими движками ИИ. Хотя региональное венчурное финансирование для медицинских технологий снизилось на 22% в последние годы, отечественные производители устройств находят возможности в клиниках среднего уровня, требующих доступных, но подключенных решений. Демографические сдвиги ускоряют спрос: серебряная экономика Японии стимулирует продажи экзоскелетов для нижних конечностей, в то время как Индия инвестирует в лаборатории физиотерапии в новых медицинских колледжах. Различия в возмещении сохраняются, но растущие домохозяйства среднего класса все больше платят из собственного кармана за домашний ультразвук.

Европа поддерживает устойчивый рост благодаря всеобщему здравоохранению и строгому регулятивному надзору, который гарантирует безопасность. Немецкие больничные кассы возмещают сеансы электротерапии на основе доказательств и поощряют приложения цифрового здравоохранения.[3]MDPI, "Физиотерапия в паллиативной помощи: немецкий опрос," mdpi.com Амбулаторные отделения Соединенного Королевства развертывают ударно-волновую терапию для подошвенного фасциита, а скандинавские страны пионерно применяют телереабилитацию для сельских жителей. Восточная Европа сокращает разрыв, модернизируя районные больницы структурными фондами ЕС, предназначенными для модернизации реабилитации. Ближний Восток и Африка показывают зарождающийся импульс: открытие учреждения Amana Healthcare в Бахрейне в 2025 году включает бассейны гидротерапии, сигнализируя о правительственной приверженности в рамках Видения 2030. Южная Америка остается чувствительной к цене, однако частные страховщики в Бразилии начинают покрывать нервно-мышечную электрическую стимуляцию для послеоперационных случаев, постепенно расширяя объемы импорта оборудования.

Конкурентный ландшафт

Рынок оборудования для физиотерапии остается умеренно фрагментированным. Ведущие поставщики электротерапии и ультразвука командуют значительной лояльностью, но ни одна фирма не превышает 20% глобальной доли, оставляя место для нишевых инноваторов. Приобретение Enovis Corporation за 870 миллионов долларов США LimaCorporate в 2023 году иллюстрирует консолидацию, направленную на интеграцию портфелей имплантатов с экосистемами реабилитации. BTL Industries расширяется географически через партнерские отношения с дистрибьюторами, наслоенными облачным управлением устройствами, в то время как Zynex дифференцируется, получая одобрения FDA для потребительских TENS-форм волн. Стартапы, такие как LainaHealth, упаковывают алгоритмы ИИ с камерами, активируемыми смартфонами, которые анализируют осанку и автоматически регулируют сложность упражнений.

Конкурентное преимущество все больше сосредотачивается на платформах данных, а не только на оборудовании. Поставщики лицензируют аналитические панели, которые подключаются к больничным информационным системам, предоставляя метрики использования, которые оправдывают возмещение и стимулируют поддержку клинических решений. Модели подписки трансформируют капитальные расходы в операционные расходы, привлекая меньшие амбулаторные клиники. Стратегические сотрудничества возникают между разработчиками экзоскелетов и институтами спортивных достижений для совместной разработки специфических режимов тренировок спортсменов. Установленные бренды защищают свою долю, расширяя гарантийные сроки и предлагая программы обмена, которые снижают затраты на переключение для учреждений, обновляющихся до подключенных поколений.

Регулятивное соответствие и кибербезопасность появляются как поле битвы функций. США мандатируют документацию по программному обеспечению-перечню материалов, побуждая поставщиков инвестировать в безопасное программное обеспечение и команды реагирования на уязвимости. Европейские производители подчеркивают соблюдение стандартов MDR и IEC 60601, чтобы успокоить комитеты по закупкам. Барьеры для входа на рынок для новичков, следовательно, растут, косвенно поощряя совместные предприятия с установленными игроками, которые уже имеют сертификации уведомленных органов. В целом, интенсифицированные НИОКР, селективные приобретения и интегрированные цифровые стратегии характеризуют конкуренцию до 2030 года.

Лидеры индустрии оборудования для физиотерапии

EMS Physio

BTL industries

Zynex Medical Inc.

DJO Global Inc.

Enraf-Nonius BV

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Май 2025: LainaHealth запустила модель виртуальной физиотерапии на основе ИИ, направленную на повышение доступности в предоставлении реабилитации.

- Октябрь 2024: Bioventus продала свой бизнес Advanced Rehabilitation компании Accelmed Partners за 45 миллионов долларов США, включая условные доплаты.

- Сентябрь 2024: Zynex получила одобрение FDA для TensWave, устройства управления болью TENS следующего поколения.

- Июнь 2024: Mumtalakat и M42 подтвердили открытие Amana Healthcare Bahrain в 2025 году с выделенными гидротерапевтическими и спортивными сооружениями.

Объем глобального отчета по рынку оборудования для физиотерапии

Согласно объему отчета, физиотерапия охватывает различные процедуры, которые используют терапевтические упражнения и физические модальности. Она направлена на сохранение, улучшение или восстановление физической функции, нарушенной болезнью, травмой или инвалидностью. Отчет по рынку оборудования для физиотерапии охватывает медицинские устройства, такие как многоупражнительные терапевтические блоки, оборудование для тепловой терапии и лазерные терапевтические блоки, среди прочих. Рынок оборудования для физиотерапии сегментирован по типу оборудования (гидротерапия, электротерапия, блоки непрерывного пассивного движения, многоупражнительный терапевтический блок, тепловая терапия, ультразвук и другие типы оборудования), применению (сердечно-сосудистое и легочное, неврологическое, опорно-двигательный аппарат и другие применения), конечному пользователю (больницы, центры реабилитации/клиники и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Электротерапия |

| Ультразвуковая терапия |

| Лазерная и световая терапия |

| Ударно-волновая терапия |

| Магнитная и PEMF терапия |

| Системы тепловой и криотерапии |

| Системы гидротерапии |

| Многоупражнительные и реабилитационные станции |

| Другие |

| Опорно-двигательный аппарат |

| Неврология |

| Сердечно-сосудистая и легочная |

| Спортивные и ортопедические травмы |

| Педиатрия |

| Женское здоровье и акушерство/гинекология |

| Другие |

| Больницы |

| Центры реабилитации / специализированные клиники |

| Учреждения домашнего ухода |

| Центры амбулаторной хирургии |

| Другие |

| Прямые институциональные продажи |

| Электронная коммерция и розничная торговля |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Совет сотрудничества стран Залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу оборудования | Электротерапия | |

| Ультразвуковая терапия | ||

| Лазерная и световая терапия | ||

| Ударно-волновая терапия | ||

| Магнитная и PEMF терапия | ||

| Системы тепловой и криотерапии | ||

| Системы гидротерапии | ||

| Многоупражнительные и реабилитационные станции | ||

| Другие | ||

| По применению | Опорно-двигательный аппарат | |

| Неврология | ||

| Сердечно-сосудистая и легочная | ||

| Спортивные и ортопедические травмы | ||

| Педиатрия | ||

| Женское здоровье и акушерство/гинекология | ||

| Другие | ||

| По конечному пользователю | Больницы | |

| Центры реабилитации / специализированные клиники | ||

| Учреждения домашнего ухода | ||

| Центры амбулаторной хирургии | ||

| Другие | ||

| По каналу распространения | Прямые институциональные продажи | |

| Электронная коммерция и розничная торговля | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Совет сотрудничества стран Залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка оборудования для физиотерапии?

Рынок оборудования для физиотерапии составлял 22,37 млрд долларов США в 2025 году.

Как быстро ожидается рост рынка оборудования для физиотерапии?

Прогнозируется, что он зарегистрирует среднегодовой темп роста 6,79%, достигнув 31,07 млрд долларов США к 2030 году.

Какой сегмент оборудования лидирует в глобальной выручке?

Устройства электротерапии занимали 35,72% доли рынка оборудования для физиотерапии в 2024 году.

Какая область применения расширяется быстрее всего?

Прогнозируется, что спортивные и ортопедические травмы будут расти со среднегодовым темпом роста 7,44% до 2030 года.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Инвестиции в умные больницы, рост расходов на здравоохранение и поддерживающие правительственные программы стимулируют региональный среднегодовой темп роста 8,52%.

Последнее обновление страницы: