Размер и доля рынка калибровки медицинского оборудования

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.77 Миллиардов долларов США |

| Размер Рынка (2030) | 3.04 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.42% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка калибровки медицинского оборудования от Mordor Intelligence

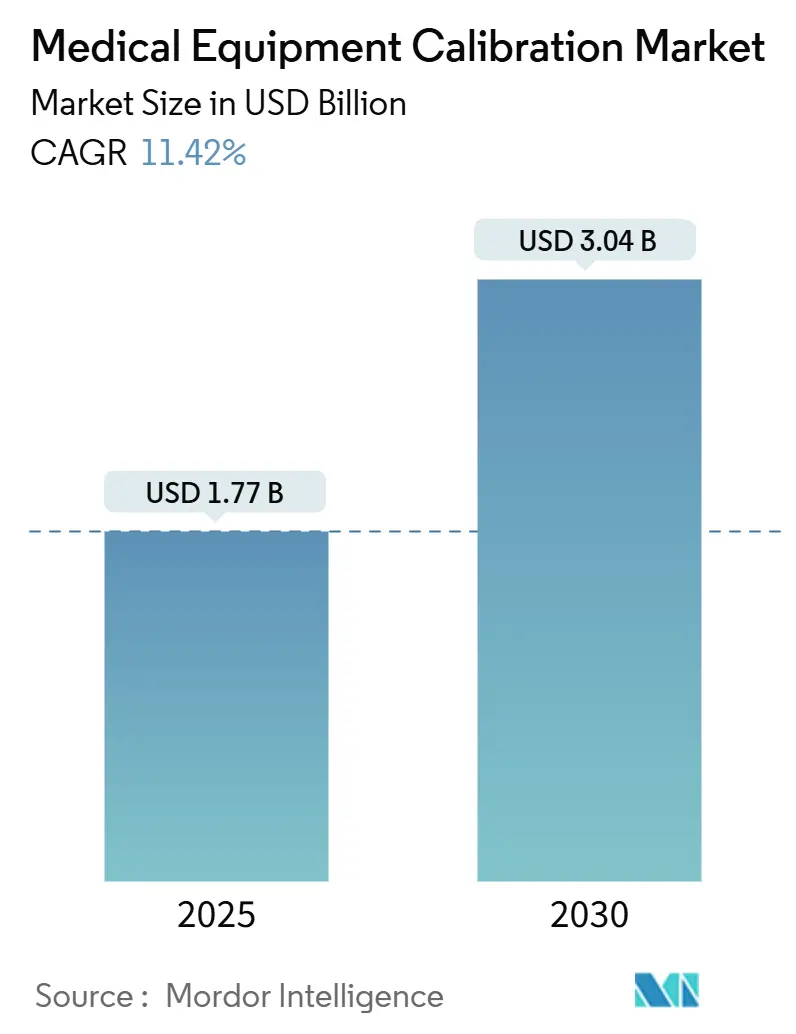

Размер рынка калибровки медицинского оборудования оценивается в 1,77 млрд долларов США в 2025 году и ожидается достижение 3,04 млрд долларов США к 2030 году при CAGR 11,42% в течение прогнозируемого периода (2025-2030).

Спрос определяется тремя сходящимися факторами: более строгими глобальными требованиями к качеству, быстрыми циклами замены технологий и постоянным расширением передовой медицинской инфраструктуры. Новые поправки к Регулированию системы управления качеством FDA, вступающие в силу в 2026 году, гармонизируют правила США с ISO 13485:2016 и усиливают необходимость отслеживаемых записей калибровки. Капитальные расходы на системы визуализации с поддержкой ИИ, аппараты ИВЛ и сетевые мониторы расширяют рынок калибровки медицинского оборудования, поскольку каждое новое поставленное устройство несет в себе последующие требования к калибровке. Больницы также связывают возмещение с показателями точности устройств в рамках медицинского обслуживания, основанного на ценности, что еще больше встраивает калибровку в операционные бюджеты.

Ключевые выводы отчета

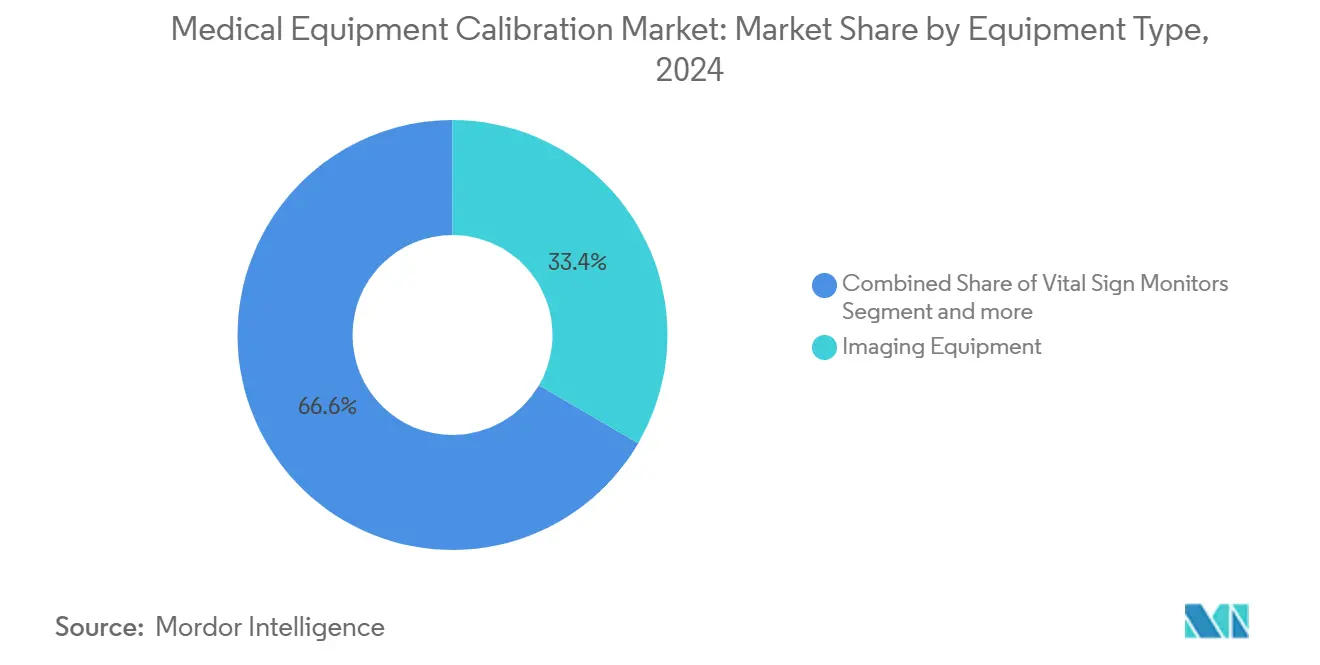

- По типу оборудования системы визуализации занимали 33,45% доли рынка калибровки медицинского оборудования в 2024 году; мониторы жизненно важных показателей развиваются с CAGR 14,01% до 2030 года.

- По типу услуг производители оборудования контролировали 51,96% рынка в 2024 году, в то время как сторонние фирмы демонстрируют самый быстрый CAGR 14,24% до 2030 года.

- По конечным пользователям больницы составили 44,64% доли размера рынка калибровки медицинского оборудования в 2024 году, в то время как сферы домашнего ухода и амбулаторного лечения расширяются с CAGR 16,02% до 2030 года.

- По регионам Северная Америка лидировала с 39,83% выручки в 2024 году; Азиатско-Тихоокеанский регион готов к росту с CAGR 12,52% до 2030 года.

Глобальные тенденции и аналитика рынка калибровки медицинского оборудования

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие глобальные нормы | +2.8% | Глобально, с ранним внедрением в Северной Америке и ЕС | Средний срок (2-4 года) |

| Растущая установленная база высокоценных систем визуализации и жизнеобеспечения | +2.1% | Глобально, сконцентрировано в развитых рынках | Долгий срок (≥ 4 лет) |

| Договоры профилактического обслуживания для сокращения простоев оборудования | +1.9% | В основном Северная Америка и ЕС, расширение в АТЭС | Средний срок (2-4 года) |

| Датчики самодиагностики, связанные с IoT, обеспечивающие микрокалибровку | +1.7% | Основа АТЭС, распространение в Северную Америку | Долгий срок (≥ 4 лет) |

| Закупки на основе ценности, связывающие возмещение с KPI точности | +1.5% | Северная Америка и ЕС, пилотные программы в АТЭС | Средний срок (2-4 года) |

| Домашние/POC устройства, требующие полевых наборов калибровки | +1.2% | Глобально, с самым быстрым внедрением в Северной Америке | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Строгие глобальные нормы стимулируют стандартизацию калибровки

Регулятивная гармонизация поднимает рынок калибровки медицинского оборудования, встраивая отслеживаемость калибровки в аудиты качества и одобрения устройств. FDA QMSR теперь отражает ISO 13485:2016, устраняя силосы двойного соответствия и расширяя глубину документации.[1]U.S. Food and Drug Administration, "Quality Management System Regulation Final Rule," fda.gov MDR и IVDR Европы налагают сопоставимые обязательства по ведению файлов, которые выходят далеко за рамки основных проверок безопасности и заставляют поставщиков поддерживать записи цепочки поставок для каждого события калибровки. Реформы китайского NMPA сочетаются с теми же стандартами, добавляя требования к местным клиническим испытаниям, создавая новую аккредитационную работу для отечественных и многонациональных лабораторий. Регулирующие органы также расширяют надзор на кибербезопасность, при этом проект руководящих принципов США требует спецификации программного обеспечения для "кибер-устройств", поэтому процедуры калибровки все чаще включают шаги проверки безопасности.[2]Association for the Advancement of Medical Instrumentation, "Cybersecurity in Medical Devices," aami.org В совокупности эти взаимосвязанные правила изменяют закупки, заключение сервисных контрактов и обучение технических специалистов.

Растущая установленная база высокоценных систем визуализации и жизнеобеспечения

Капитальные бюджеты больниц теперь вращаются вокруг платформ КТ, МРТ и аппаратов ИВЛ, готовых к ИИ. Безгелиевая архитектура МРТ Philips снижает эксплуатационные расходы, но требует новых протоколов калибровки для 7-литрового магнита вместо традиционных 1500-литровых сосудов.[3]Philips NV, "BlueSeal Magnet Technology," philips.com Союз GE HealthCare с NVIDIA для автономных рентгеновских и ультразвуковых исследований добавляет еще один слой калибровки, поскольку программные модели нуждаются в той же отслеживаемости, что и механические детали. Эти инновации умножают варианты устройств и расширяют рынок калибровки медицинского оборудования, смещая сервисный микс в сторону валидации алгоритмов, проверок IoT-датчиков и многомодальных тестов производительности. Появляющиеся системы жизнеобеспечения встраивают циклы обратной связи в реальном времени, которые требуют более частых микрокалибровок для обеспечения безопасности пациентов и поддержания гарантий времени безотказной работы, согласованных в сервисных контрактах, основанных на ценности.

Договоры профилактического обслуживания для сокращения простоев оборудования

Больницы отходят от точечных исправлений к многолетним партнерствам по ценности, которые объединяют калибровку, обновления программного обеспечения и замену деталей в бюджет с фиксированной ставкой. 12-летнее соглашение Siemens Healthineers с Университетской больницей Нанта (эквивалент 59,9 млн долларов США) типично для сделок, которые гарантируют время безотказной работы и привязывают штрафы к незапланированным простоям. Прогнозная аналитика, часто предоставляемая через панели управления OEM или сторонние платформы, такие как IBM Maximo, прогнозирует дрейф за недели до того, как он ухудшит точность. Этот подход экономит трудозатраты, улучшает планирование запасов и блокирует калибровку в непрерывном цикле данных, а не в ежегодной проверке. В результате рынок калибровки медицинского оборудования получает как масштаб, так и устойчивость.

Датчики самодиагностики, связанные с IoT, обеспечивающие микрокалибровку

Встроенные датчики дают командам по уходу мгновенную обратную связь о температурах цепей, скоростях потока и стабильности напряжения. Например, e-Alerts Philips для МРТ сигнализируют об аномалиях в реальном времени и планируют обслуживание до того, как неисправности нарушат расписание пациентов. Телеметрия датчиков расширяет рынок калибровки медицинского оборудования, поскольку каждое предупреждение запускает целевую микрокалибровку, которая разделяет расстояние между профилактическими проверками и полной рекалибровкой. Внедрение остается самым быстрым в Азиатско-Тихоокеанском регионе, где новые больницы на зеленом поле с первого дня определяют сетевые устройства, хотя североамериканские поставщики следуют близко на фоне нехватки персонала. Кибербезопасность все еще сдерживает полную удаленную калибровку, особенно после сообщений о черном ходе в некоторых импортных мониторах, но защищенные VPN-туннели и архитектуры нулевого доверия постепенно снижают риски.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты и сложность планирования на развивающихся рынках | -1.8% | Развивающиеся рынки АТЭС, Латинская Америка, БВА | Средний срок (2-4 года) |

| Нехватка технических специалистов, аккредитованных по ISO/IEC 17025 | -1.4% | Глобально, наиболее остро в АТЭС и развивающихся рынках | Долгий срок (≥ 4 лет) |

| Правила кибербезопасности, ограничивающие удаленный доступ калибровки | -1.1% | Глобально, с самым строгим соблюдением в Северной Америке и ЕС | Короткий срок (≤ 2 лет) |

| Опасения по поводу целостности данных автокалибровки ИИ | -0.9% | В основном Северная Америка и ЕС, глобальное расширение | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие затраты и сложность планирования на развивающихся рынках

Системы здравоохранения в регионах с низким доходом отдают приоритет приобретению оборудования над услугами жизненного цикла. Нарушения цепочки поставок повысили логистические расходы до 5% от выручки производителей в 2024 году, увеличивая расходы на калибровку для импортных эталонных приборов. Географическая разбросанность означает, что технический специалист может потратить два дня в пути на каждый день обслуживания, что препятствует регулярным визитам и ослабляет рынок калибровки медицинского оборудования. Колебания валют дополнительно усложняют многолетние контракты, оцененные в твердых валютах. Крупные поставщики реагируют, объединяя спрос или приглашая глобальные фирмы, такие как Trescal, для создания региональных центров, медленно облегчая бремя расходов.

Нехватка технических специалистов, аккредитованных по ISO/IEC 17025

Конвейеры обучения сокращаются, в то время как сложность устройств растет. Уровень вакансий, приближающийся к 20%, растягивает сроки обслуживания и вынуждает премии за сверхурочную работу, которые поднимают цены по всему миру. Пути аккредитации теперь требуют экспертизы в кибербезопасности, рискориентированном мышлении и облачной аналитике, поднимая планку для новых участников. Поставщики заполняют пробелы автоматизацией - например, Tektronix CalWeb запускает автоматизированные испытательные стенды и подает результаты в панели соответствия, сокращая время на месте вдвое. Тем не менее нехватка талантов устанавливает потолок того, насколько быстро может масштабироваться рынок калибровки медицинского оборудования.

Сегментный анализ

По типу оборудования: системы визуализации удерживают позиции, пока мониторы мчатся вперед

Платформы визуализации составили 33,45% рынка калибровки медицинского оборудования в 2024 году, отражая обширные точки касания калибровки от выравнивания портала до калибровки дозы. Каждая ревизия программного обеспечения и аппаратная модернизация приносят дополнительные доходы от обслуживания и закрепляют долгосрочные контракты. Алгоритмические методы визуализации добавляют корректировки в видео-скорости, которые выходят за рамки классических геометрических проверок, расширяя область применения. Мониторы жизненно важных показателей, напротив, демонстрируют CAGR 14,01%, поскольку внедрение домашнего ухода умножает объем единиц. Каждый монитор, отправленный в гостиную, расширяет рынок калибровки медицинского оборудования на неинституциональные настройки и запускает портативные наборы полевой калибровки. Безградиентная гелиевая МРТ, ультразвук с поддержкой ИИ и подключенные инфузионные насосы - все требуют индивидуальных процедур, блокируя специализированный спрос.

Быстрое внедрение сетевых устройств означает, что калибровка теперь регулярно охватывает датчики, встроенную прошивку и облачные API. Инфузионные насосы полагаются на гравиметрическую калибровку для точности потока, и любой патч прошивки сбрасывает часы соответствия. Калибровка аппаратов ИВЛ получила видимость во время пандемии и остается критическим защитным механизмом в отделениях интенсивной терапии. Хирургические инструменты и лабораторные анализаторы поддерживают стабильный рост, завершая диверсификацию доходов в рамках рынка калибровки медицинского оборудования.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу услуг: OEM лидируют, в то время как сторонние ниши расширяются

OEM контролировали 51,96% доли рынка калибровки медицинского оборудования в 2024 году, черпая силу от встроенной диагностики и проприетарных разблокировок программного обеспечения. Многие планы OEM объединяют обновления прошивки, патчи кибербезопасности и мелкий ремонт, делая их универсальными решениями для больниц, сосредоточенных на избежании рисков. Сторонние поставщики растут на 14,24% в год, предлагая более низкую стоимость и покрытие нескольких поставщиков независимым клиникам. Они также развивают нишевую экспертизу в калибровке лазерной мощности или электромедицинской безопасности, которую конкуренты OEM иногда передают на аутсорсинг.

Внутренние лаборатории процветают внутри очень крупных больничных сетей, где парки оборудования оправдывают специальные стенды. Гибридные договоренности возникают, при которых рутинная работа остается на месте, в то время как сложные модальности возвращаются к OEM или специализированным фирмам, обеспечивая гибкость и распределяя риски. Цифровые порталы ведут документацию соответствия и напоминания об обслуживании во всех трех моделях, интегрируя их в единый аудиторский след и таким образом расширяя общие расходы на рынке калибровки медицинского оборудования.

По конечным пользователям: больничное ядро сталкивается с импульсом распределенного ухода

Больницы остаются центральными с 44,64% выручки в 2024 году, поскольку устройства высокой остроты, такие как флюороскопия катлаба и протонная терапия, остаются внутри кирпичных кампусов. Контракты партнерства по ценности гарантируют время безотказной работы по сотням устройств и генерируют предсказуемые сервисные окна. Лаборатории добавляют объем в виде химических анализаторов и гематологических счетчиков, требующих частого выравнивания для поддержания точности тестов.

Домашний уход, амбулаторные и лаборатории OEM растут на 16,02% в год, поскольку плательщики подталкивают уход ближе к пациенту. Портативный диализ, глюкометры и фетальные мониторы перемещаются в резиденции или амбулаторные клиники, запуская новые рабочие процессы калибровки, которые подчеркивают легкие приспособления и сертификаты, зарегистрированные в облаке. Анализаторы в точке ухода, принятые командами скорой помощи, вводят задачи калибровки в транзитных средах, расширяя ландшафт отрасли калибровки медицинского оборудования и требуя противоударных наборов калибровки.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка генерировала 39,83% глобальной выручки в 2024 году, поддерживаемая ранним соответствием с ISO 13485 и регулярными надзорными аудитами FDA. Команды закупок встраивают сервисные пункты, которые требуют аккредитации ISO/IEC 17025, укрепляя высокий барьер входа и вознаграждая крупномасштабных операторов. Модернизация регулирования Канады и ориентированное на экспорт производство устройств Мексики добавляют региональные попутные ветры. Размер рынка калибровки медицинского оборудования для Северной Америки прогнозируется к продвижению в унисон с капитальными ремонтами визуализации, развертываниями теле-ОИТ и мандатами кибербезопасности.

Азиатско-Тихоокеанский регион растет бодрым CAGR 12,52%, движимый расширяющимися производственными центрами в Китае, Индии и Южной Корее и новым больничным строительством по всей Юго-Восточной Азии. Правительственные стимулы для локализации высококачественного производства подталкивают поставщиков строить отечественные возможности калибровки, стимулируя трансграничные совместные предприятия. Стареющее население Японии стимулирует интенсивное использование визуализации, в то время как Директива медицинских устройств АСЕАН сокращает бумажную работу по 10 странам и ускоряет внедрение поставщиков. Эти факторы сходятся, чтобы встроить рынок калибровки медицинского оборудования по всему региону.

Европа командует большой установленной базой и подробным регулятивным руководством. Обновления MDR и IVDR расширяют калибровку от радиологии до диагностики in vitro, раздувая списки задач и удлиняя сервисные контракты. Экспортный конвейер Германии, больничные инвестиции Франции и усилия по согласованию Великобритании после Brexit коллективно поддерживают высокий спрос. Предпочтения устойчивости открывают пространство для новых методов калибровки - например, безгелиевая МРТ - и делают традиционные проверки охлаждения и криогена устаревшими. Где-то еще Ближний Восток, Африка и Южная Америка регистрируют более быстрый относительный рост, поскольку они модернизируют устаревшие парки и строят новые третичные центры, хотя ограниченные пулы технических специалистов и валютные риски сдерживают внедрение.

Конкурентный ландшафт

Рынок калибровки медицинского оборудования принимает смесь диверсифицированных промышленных групп, сервисных подразделений OEM и специализированных метрологических фирм. Trescal, финансируемая частным капиталом, завершила приобретения на 13,1 млн долларов США на четырех континентах в 2024 году, чтобы связать глобальную сеть, способную соответствовать отпечаткам многонациональных производителей устройств. OEM, такие как GE HealthCare, Siemens Healthineers и Philips, объединяют калибровку в корпоративные обновления визуализации, блокируя клиентов на семь-двенадцать лет. Технологические фирмы, включая IBM и Beamex, развертывают ИИ для прогнозирования дрейфа, сокращения времени оборачиваемости и доказательства ROI.

Фрагментация сохраняется в развивающихся экономиках, где десятки местных фирм управляют тестами электробезопасности и базовыми расходомерами. Консолидаторы смотрят на эти цели, чтобы получить географический охват и глубину рабочей силы. Учетные данные кибербезопасности теперь влияют на решения о присуждении, возвышая поставщиков, которые могут проверять хеши программного обеспечения и шифровать файлы калибровки.

Лидеры отрасли калибровки медицинского оборудования

-

JM Test Systems Inc.

-

Tektronix, Inc.

-

Godrej.com

-

ISS Solutions, Inc (Biomed Technologies Inc.)

-

Fortive (Fluke)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Philips партнерствовал с Evidia для установки систем Ambition BlueSeal MRI и CT 5300 Premium в больнице Aleris Elisabeth в Упсале, Швеция, внедряя оборудование, ориентированное на устойчивость, которое требует обновленных процедур калибровки.

- Март 2025: Siemens Healthineers и Tower Health запустили 10-летнее партнерство по ценности для стандартизации оборудования визуализации и встраивания калибровки жизненного цикла по всей сети.

- Март 2025: GE HealthCare и NVIDIA начали совместную разработку автономных рентгеновских и ультразвуковых устройств, поднимая новые векторы калибровки для моделей ИИ.

- Февраль 2025: Philips и Mass General Brigham представили фреймворк живых данных, который передает данные аппаратов ИВЛ и мониторов для аналитики в реальном времени, расширяя калибровку на целостность данных конвейера.

Объем глобального отчета о рынке калибровки медицинского оборудования

Согласно объему отчета, калибровка медицинского оборудования - это процесс, который обеспечивает соответствие выходных данных медицинских устройств отраслевым стандартам. Калибровка может быть определена как сравнение между стандартным измерением и измерением с использованием медицинского прибора. Рынок калибровки медицинского оборудования сегментирован по типу оборудования (мониторы жизненно важных показателей, аппараты ИВЛ, фетальные мониторы, сердечно-сосудистые мониторы, оборудование визуализации, инфузионные насосы и другое оборудование), типу услуг (внутренние услуги калибровки, сторонние услуги калибровки и услуги калибровки OEM (производителя оригинального оборудования)), конечному пользователю (клинические лаборатории, больницы и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Отчет о рынке также охватывает расчетные размеры рынка и тенденции для 17 стран по основным регионам по всему миру. Отчет предлагает стоимость (в млн долларов США) для указанных выше сегментов.

| Мониторы жизненно важных показателей |

| Аппараты ИВЛ |

| Фетальные мониторы |

| Сердечно-сосудистые мониторы |

| Оборудование визуализации |

| Инфузионные насосы |

| Другое оборудование |

| Внутренние услуги калибровки |

| Сторонние услуги калибровки |

| Услуги калибровки OEM |

| Клинические лаборатории |

| Больницы |

| Другие (домашний уход, амбулаторные, лаборатории OEM) |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу оборудования | Мониторы жизненно важных показателей | |

| Аппараты ИВЛ | ||

| Фетальные мониторы | ||

| Сердечно-сосудистые мониторы | ||

| Оборудование визуализации | ||

| Инфузионные насосы | ||

| Другое оборудование | ||

| По типу услуг | Внутренние услуги калибровки | |

| Сторонние услуги калибровки | ||

| Услуги калибровки OEM | ||

| По конечным пользователям | Клинические лаборатории | |

| Больницы | ||

| Другие (домашний уход, амбулаторные, лаборатории OEM) | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

Какой прогнозируемый размер рынка калибровки медицинского оборудования в 2030 году?

Размер рынка калибровки медицинского оборудования прогнозируется достичь 3,04 млрд долларов США к 2030 году при CAGR 11,42%.

Какая категория оборудования в настоящее время командует самой большой долей?

Системы визуализации, такие как КТ, МРТ и рентгеновские аппараты, занимали 33,45% глобальной выручки в 2024 году.

Почему сторонние поставщики калибровки растут быстрее, чем сервисные подразделения OEM?

Больницы и клиники принимают стратегии оптимизации затрат для нескольких поставщиков, подталкивая сторонние фирмы к CAGR 14,24% до 2030 года.

Как новые нормы FDA влияют на спрос на калибровку?

FDA QMSR согласовывает правила США с ISO 13485 и требует более глубокой отслеживаемости, расширяя требования к документации и обслуживанию.

Какой регион увидит самый быстрый рост услуг калибровки?

Азиатско-Тихоокеанский регион прогнозируется для записи CAGR 12,52% благодаря быстрому больничному строительству и расширению местного производства устройств.

Какое основное узкое место замедляет сервисные мощности по всему миру?

Нехватка технических специалистов, аккредитованных по ISO/IEC 17025 - уровень вакансий около 20% в некоторых регионах - ограничивает, насколько быстро поставщики могут масштабироваться.

Последнее обновление страницы: