Размер и доля глобального рынка товаров длительного медицинского пользования

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 245.19 Миллиардов долларов США |

| Размер Рынка (2030) | 319.54 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.44% CAGR |

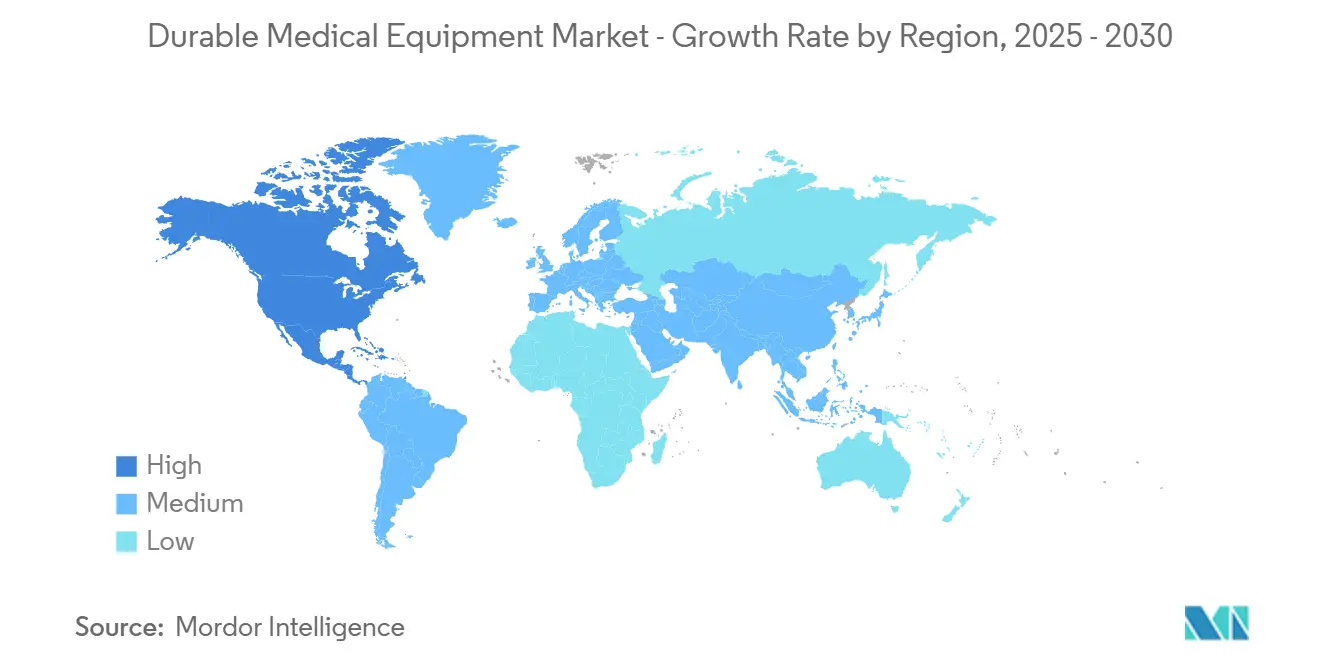

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

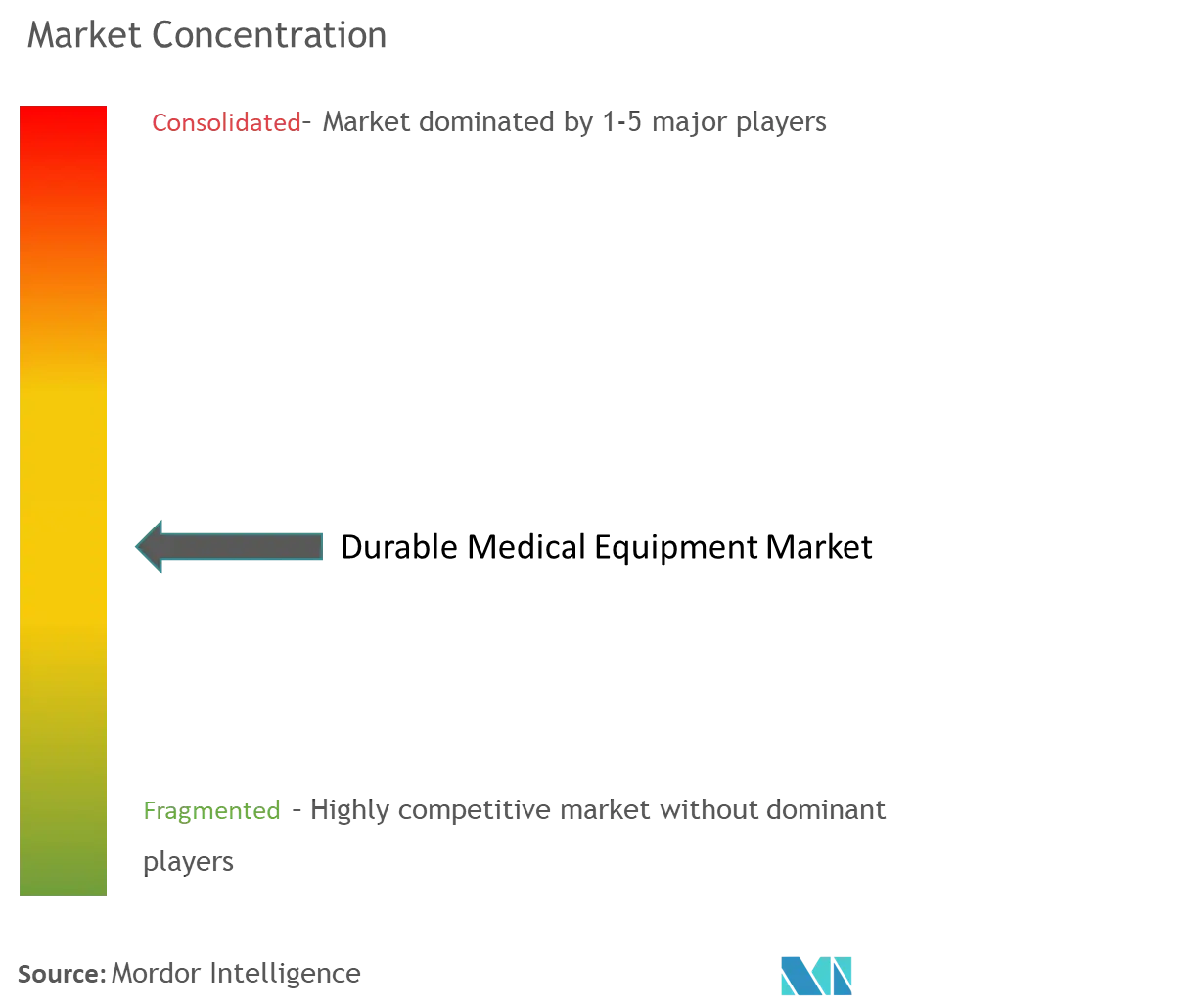

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка товаров длительного медицинского пользования от Mordor Intelligence

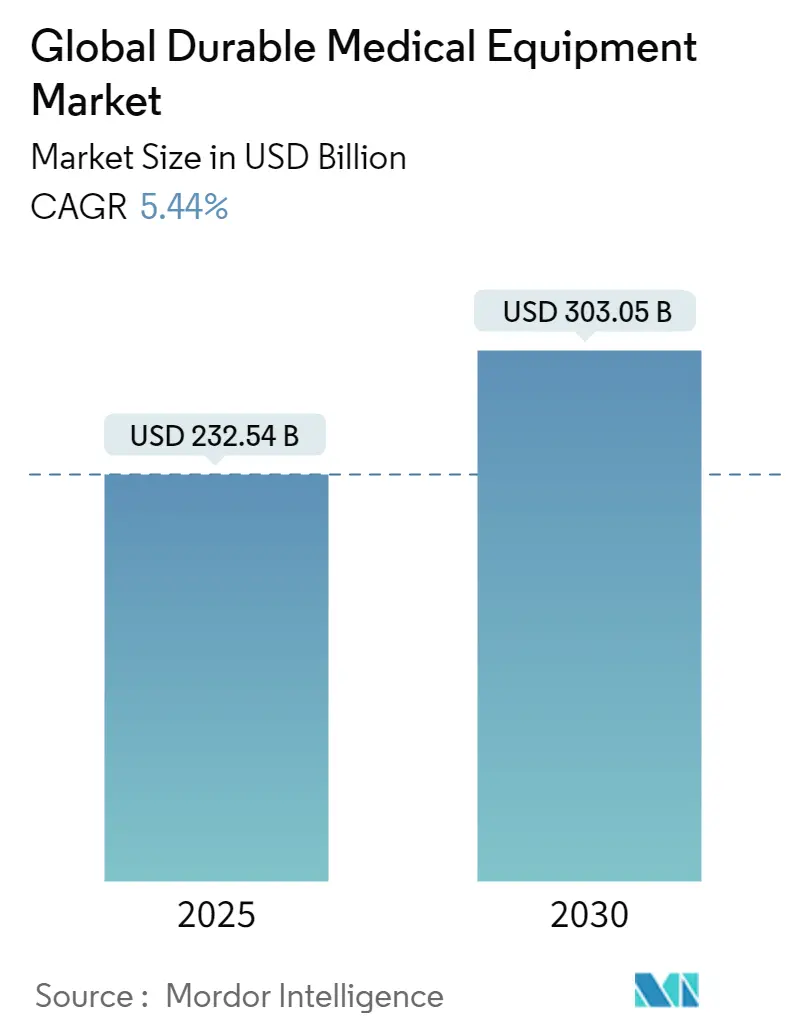

Размер рынка оценивается в 232,54 млрд долларов США в 2025 году и, согласно прогнозу, расширится до 303,05 млрд долларов США к 2030 году, отражая CAGR 5,44%. Глобальная сфера товаров длительного медицинского пользования (ТДМ) переживает важную переломную точку, где растущая распространенность хронических заболеваний, ускоренное внедрение домашнего ухода и быстрая цифровая конвергенция усиливают друг друга для поддержания среднего однозначного роста до конца десятилетия. Инвесторы и операторы все чаще рассматривают ТДМ как платформенный бизнес, сочетающий аппаратные средства, программное обеспечение и повторяющиеся сервисные доходы, а не как серию изолированных продуктовых линеек. Этот сдвиг виден в структуре распределения капитала: крупные действующие игроки используют силу балансов для присоединения узкоспециализированных по заболеваниям специалистов, в то время как новые участники используют облачные подключения и аналитику данных для опережения устаревших конструкций. Важным следствием для руководителей является то, что будущее конкурентное преимущество будет зависеть в меньшей степени только от масштабов производства и в большей степени от способности координировать кросс-функциональные экосистемы, связывающие плательщиков, медицинских работников и пациентов - динамика, которая, вероятно, перерисует традиционные границы цепочки создания стоимости именно тогда, когда демографическое давление усиливает спрос на надежные, ориентированные на результаты решения в области оборудования.

Ключевые выводы отчета

- Общий рынок ТДМ готов переместиться с примерно 230 млрд долларов США в 2025 году до более чем 300 млрд долларов США к 2030 году, что означает CAGR 5,4%.

- Устройства мониторинга и терапии сохраняют около двух третей доходов 2024 года, но все еще демонстрируют рост выше среднего, поскольку больницы ищут подключенные инструменты, которые автоматизируют рутинные клинические задачи.

- Прогнозируется, что оборудование для персональной мобильности будет расти с CAGR 6,7% в течение 2025-2030 годов, получая выгоду от легких композитов и функций интеллектуальной помощи вождения, которые продлевают срок службы батареи и независимость пользователей.

- Азиатско-Тихоокеанский регион обеспечивает самое быстрое региональное расширение с CAGR 6,8% до 2030 года благодаря демографическому старению, растущему бремени хронических заболеваний и продолжающимся внедрениям медицинского страхования.

- Каналы прямых продаж пациентам и электронной коммерции захватывают примерно 8% доли дополнительных глобальных продаж между 2025 и 2030 годами, оказывая маржинальное давление на традиционных розничных продавцов, которые зависят от продаж расходных материалов, обусловленных пешеходным трафиком.

- Модели аренды и подписки изменяют профили денежных потоков для дорогостоящих устройств, поскольку Medicare и несколько частных плательщиков отдают предпочтение ежемесячному возмещению вместо единовременных покупок.

- Сертификация кибербезопасности и конфиденциальности данных перешла из разряда дополнительных в обязательные при большинстве больничных тендеров, повышая барьеры входа для стартапов с ограниченными ресурсами.

- Показатели устойчивости, особенно в Европе, влияют на оценку закупок, подталкивая производителей к внедрению практик циркулярной экономики, таких как программы восстановления с обратным выкупом.

- Консолидация продолжается: недавние приобретения Cardinal Health, Home Care Delivered и Sunrise Medical сигнализируют о том, что специализированные вертикали заболеваний могут генерировать превосходную маржу и экономику пожизненной стоимости клиентов.

- Возможности белых пространств сохраняются в педиатрических нишах и нишах редких заболеваний, где аддитивное производство позволяет индивидуальную настройку под пациента без исторического штрафа за объем.

Тенденции и инсайты глобального рынка товаров длительного медицинского пользования

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая актуальность | Временной горизонт воздействия |

|---|---|---|---|

| Расширение стареющего населения | +1.3% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Долгосрочный период (≥4 лет) |

| Растущая распространенность хронических заболеваний | +1.0% | Глобально | Долгосрочный период (≥4 лет) |

| Предпочтение домашнего ухода и нехватка клинического персонала | +0.8% | Северная Америка, Европа | Среднесрочный период (2-4 года) |

| Цифровая конвергенция (IoT, AI, облачная аналитика) | +0.7% | Глобально, сильнее всего в развитых рынках | Среднесрочный период (2-4 года) |

| Быстрая интеграция IoT в кислородные и вентиляционные устройства | +0.4% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Краткосрочный период (≤2 лет) |

| Инвестиции в медицинскую инфраструктуру в Азиатско-Тихоокеанском регионе | +0.6% | Азиатско-Тихоокеанский регион | Краткосрочный период (≤2 лет) |

| Источник: Mordor Intelligence | |||

Стареющее население обеспечивает устойчивый спрос

Во всех зрелых системах здравоохранения демографический сдвиг в сторону старших возрастных категорий, несомненно, является самым долговечным двигателем роста для товаров длительного медицинского пользования (ТДМ). К 2030 году значительная доля жителей США перейдет за порог 65 лет, переломную точку, которая немедленно расширяет адресуемый рынок для средств передвижения, респираторного оборудования и домашних систем мониторинга[1]Stephen Goss, "Population Projections for the United States 2023-2050," Social Security Administration, ssa.gov. За заголовочными демографическими данными скрывается более тонкая реальность: пожилые люди часто одновременно справляются с множественными хроническими состояниями, и эта сложность нагружает и без того ограниченный по мощности клинический персонал. Меньшее количество прикроватных медсестер и врачей первичной помощи относительно общего пула пациентов с высокими потребностями неизбежно перекладывает больше ответственности на ТДМ, которые могут расширить уход в дома и учреждения долгосрочного ухода. Многие дальновидные производители обнаруживают, что этот дисбаланс персонала неожиданно усиливает экономическое обоснование для удобных в использовании, самокалибрующихся устройств, поскольку каждая дополнительная функция автоматизации освобождает дефицитное время медсестер для вмешательств более высокой остроты.

Технологические достижения трансформируют возможности оборудования

Проекты продуктов, которые когда-то конкурировали в основном по долговечности, теперь все чаще дифференцируются через встроенное программное обеспечение, беспроводные подключения и аналитику в реальном времени. Алгоритмы искусственного интеллекта (ИИ), обученные на продольных данных оборудования, помогают клиницистам обнаруживать ухудшение раньше, в то время как Интернет вещей (IoT) позволяет удаленные обновления прошивки, которые продлевают жизненные циклы продуктов без физических отзывов. Руководство Управления по контролю за продуктами и лекарствами США fda.gov ясно показывает, что подключенные устройства должны включать управление кибер-рисками с самого начала, добавляя как сложность разработки, так и защитный ров для соответствующих действующих игроков[2]Jeffrey Shuren, "Guidance on Cybersecurity in Medical Devices," U.S. Food and Drug Administration, fda.gov. Инсайт, возникающий из недавних запусков прототипов, заключается в том, что датчики и программное обеспечение развиваются быстрее, чем коды возмещения, создавая краткосрочное давление на производителей для объединения цифровых услуг с аппаратными средствами для ускорения принятия плательщиками. Ранние последователи, которые сочетали аналитику данных с традиционным ТДМ, сообщают об измеримом сокращении частоты домашних визитов - операционная выгода, которая со временем может сместить переговорные рычаги от дистрибьюторов, основанных на объеме, к технологическим интеграторам, способным гарантировать время работы и целостность данных.

Растущее бремя хронических заболеваний расширяет сферу применения

Устойчивый рост распространенности диабета, хронической обструктивной болезни легких и сердечно-сосудистых заболеваний изменяет закупки ТДМ как инвестиции в продольное управление заболеваниями, а не как эпизодические покупки. Диагностические и мониторинговые устройства уже захватывают более половины расходов на ТДМ домашнего здравоохранения, и плательщики переопределяют ценность: вместо возмещения устройств, которые просто захватывают данные, они отдают приоритет системам, которые переводят метрики в ориентированные на действие предупреждения. Следовательно, производители, которые владеют или партнерствуют с платформами цифровой терапии, расширяют свои адресуемые рынки, поскольку интегрированный программный слой позволяет тому же аппаратному обеспечению быть переаккредитованным через множественные пути заболеваний без обширного переделывания. Многосайтовое исследование, опубликованное Центрами Medicare и Medicaid Services, рассчитало двузначные сокращения повторной госпитализации, когда непрерывные мониторы глюкозы были связаны с телемедицинским коучингом, дополнительно подтверждая тезис интегрированного ухода[3]Chiquita Brooks-LaSure, "Effectiveness of Remote Patient Monitoring and DME Rental Policies," Centers for Medicare & Medicaid Services, cms.gov.

Электронная коммерция революционизирует модели распределения ТДМ

Цифровые каналы закупок, когда-то периферийные для экосистемы ТДМ, теперь регистрируют самый быстрый единичный рост. Модели прямых продаж пациентам, поддерживаемые дроп-шип логистикой, устраняют несколько уровней хранения запасов и делают региональную доступность менее зависимой от традиционных аптек. Один негласный конкурентный сдвиг заключается в том, что алгоритмические рекомендации продуктов на крупных платформах электронной коммерции постепенно заменяют советы фармацевтов для рутинных товаров пополнения, таких как диабетические тестовые принадлежности. Этот риск автоматизированной замены заставляет многих специализированных дистрибьюторов позиционировать себя как консультативные поставщики услуг, а не простые оптовики, стратегия, которая обеспечивает маржу путем встраивания образовательных услуг с добавленной стоимостью и домашних услуг установки, которые чистым цифровым продавцам трудно воспроизвести.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая актуальность | Временной горизонт воздействия |

|---|---|---|---|

| Высокая первоначальная стоимость продвинутых устройств | -0.9% | Развивающиеся экономики, незастрахованные сегменты | Краткосрочный период (≤2 лет) |

| Фрагментированные глобальные регуляторные рамки | -0.6% | Глобально | Среднесрочный период (2-4 года) |

| Неопределенность возмещения для цифровых функций | -0.5% | Северная Америка, Европа | Среднесрочный период (2-4 года) |

| Волатильность цепочки поставок и инфляция входных затрат | -0.4% | Глобально | Краткосрочный период (≤2 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты на оборудование ограничивают проникновение рынка

Капиталоемкость передовых терапевтических и мониторинговых устройств остается упорным барьером доступа, особенно на рынках, где доминируют выплаты из собственного кармана. Реже обсуждается каскадный экономический эффект: когда пациенты не могут позволить себе первоначальные покупки, доходы от обслуживания и продажи аксессуаров на вторичном рынке снижаются. Это, в свою очередь, ограничивает экономию от масштаба, на которую полагаются производители для снижения удельных затрат. Чтобы противодействовать этой обратной связи, несколько OEM исследуют подписочные пакеты, которые включают аппаратные средства, расходные материалы и программную аналитику под единым ежемесячным тарифом, эффективно превращая большую первоначальную покупку в операционные расходы. Пилотные данные показывают, что более плавный профиль денежного потока подписок улучшает приверженность пациентов и снижает показатели отказа от устройств - выгоды, которые со временем могут снизить общую стоимость ухода, несмотря на более высокий номинальный ценник.

Регуляторная сложность создает фрагментацию рынка

Четырехчастное определение квалифицированного товара длительного медицинского пользования Medicare - долговечного, медицински необходимого, не общего использования и подходящего для домашних условий - иллюстрирует регуляторные препятствия, с которыми сталкиваются поставщики в Соединенных Штатах[4]Meena Seshamani, "Durable Medical Equipment Coverage Criteria," Medicare, medicare.gov. Аналогичные, но не идентичные рамки в Европе и Азиатско-Тихоокеанском регионе требуют дорогостоящих, мультиюрисдикционных программ соответствия. Экономическое влияние того, что пациенты не могут позволить себе первоначальные покупки, значительно. Эта ситуация снижает доходы от обслуживания и продаж аксессуаров на вторичном рынке, что, в свою очередь, ограничивает экономию от масштаба, на которую полагаются производители для снижения удельных затрат. Компании, которые рано решают эту проблему, часто получают конкурентное преимущество при выходе на новые рынки. Унифицированные регуляторные досье помогают ускорить сроки одобрения и упростить переговоры с плательщиками, позволяя этим фирмам превосходить своих соперников. Часто упускаемая из виду побочная выгода заключается в том, что упрощенные сертификаты соответствия облегчают командам больничных закупок сравнение тендеров, что тонко склоняет решения о закупках в пользу поставщиков с прозрачной, глобально гармонизированной документацией.

Сегментный анализ

Тип устройства: Терапевтический мониторинг лидирует в цифровой трансформации

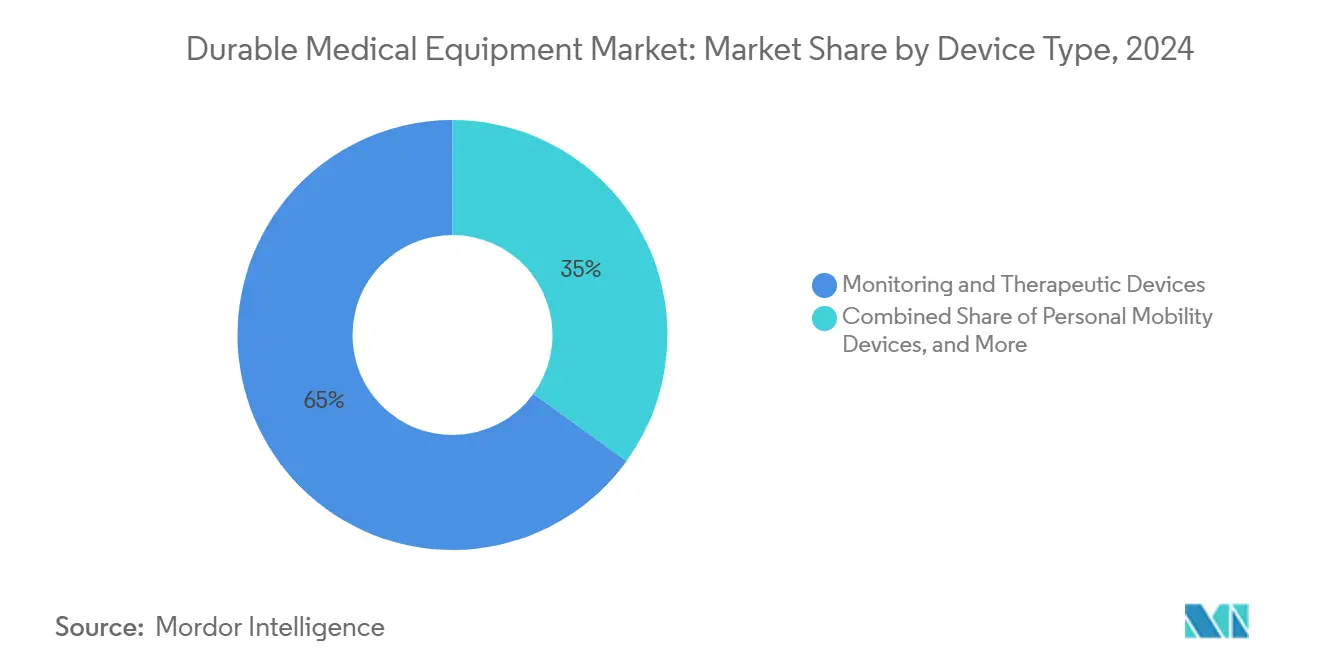

Устройства мониторинга и терапии в настоящее время составляют 65% от общей стоимости ТДМ, превосходство, обусловленное их двойной ролью как в диагностике, так и в непрерывном управлении. Устройства, которые когда-то предоставляли пассивные показания, эволюционируют в системы замкнутого контура, способные автоматически титровать поток кислорода или дозировку инсулина. Руководители отрасли начинают рассматривать эти замкнутые контуры как шлюзы сбора данных - каждое считывание датчика в реальном времени возвращается в модели машинного обучения, которые позже могут оправдать премиальное ценообразование на основе продемонстрированной клинической экономии. В нише персональной мобильности легкие композитные материалы и функции интеллектуальной помощи вождения открывают 6,7% сложный годовой темп роста между 2025 и 2030 годами, импульс, подкрепленный наблюдением, что инкрементальные сокращения веса напрямую переводятся в более длительную работу батареи и меньшее усилие лица, осуществляющего уход, во время переводов. Для многих комитетов больничных закупок эти эргономические выгоды несут такой же стратегический вес, как и заголовочное ценообразование.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Конечный пользователь: Домашние медицинские учреждения обеспечивают рост

Больницы и клиники все еще поглощают самый большой объем ТДМ, однако самый быстрый вектор роста остается за средой домашнего здравоохранения, где медицинские задачи мигрируют в жилые пространства пациентов. Один показательный индикатор - всплеск проектов по переделыванию пользовательского интерфейса, которые упрощают работу с устройством; инженеры теперь тестируют прототипы с непрофессиональными лицами, осуществляющими уход, а не только с клиническими экспертами. К 2030 году медицинские учреждения выступают как самый быстрорастущий сегмент с прогнозируемым CAGR 6,4% с 2025-2030 годов, сдвиг, который имеет цепную реакцию для сетей обслуживания. Сервисные депо перемещаются ближе к жилым районам для поддержки более быстрого оборота ремонтов, тенденция децентрализации, которая одновременно снижает углеродный след и повышает лояльность бренда среди конечных пользователей, которые ценят поддержку в тот же день.

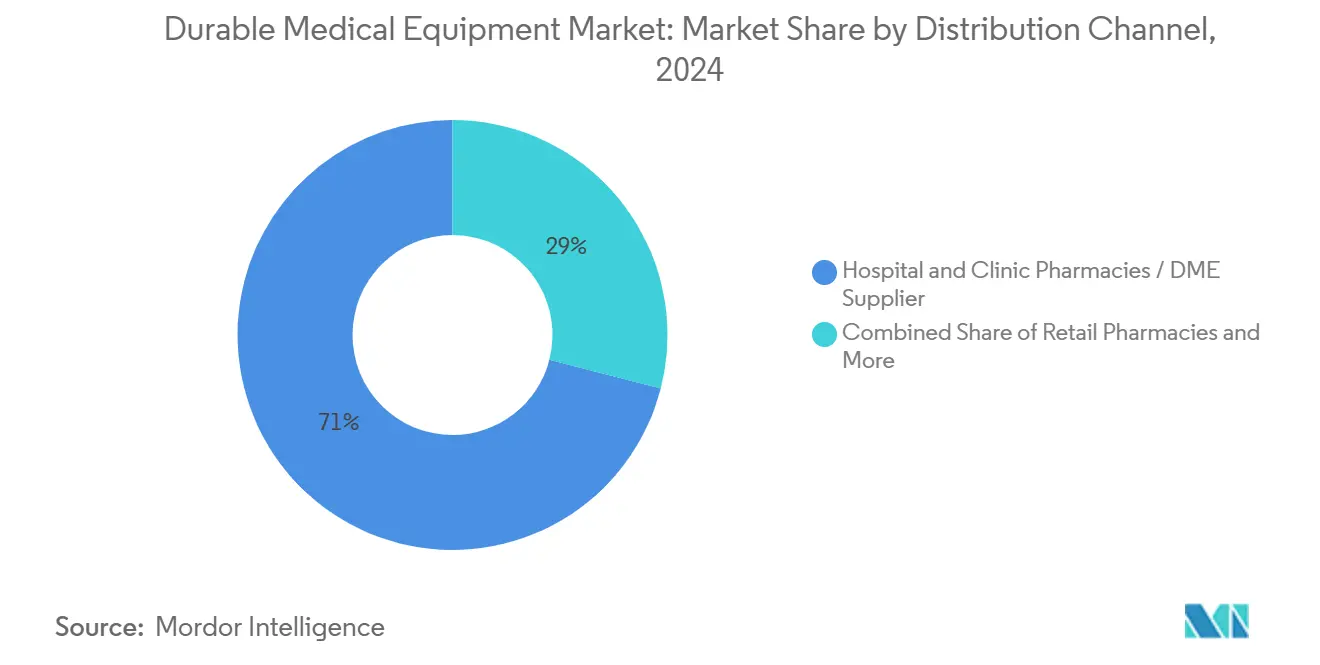

Канал распределения: Цифровые платформы нарушают традиционные модели

Больничные и розничные аптеки/магазины ТДМ в настоящее время доминируют в распределении с 71% долей рынка в 2024 году, однако онлайн-порталы подрывают это доминирование, расширяя широту ассортимента и сжимая время доставки. Одно тонкое последствие - переоценка пролиферации SKU; производители ранее продавали множество почти идентичных моделей для размещения разнообразных предпочтений региональных дистрибьюторов. Унифицированные витрины электронной коммерции, однако, вознаграждают упрощение портфеля, поскольку потребители тяготеют к легко сравнимым наборам функций. Эта рационализация снижает сложность производства и поддерживает большие размеры партий, которые, в свою очередь, открывают более низкие удельные затраты, которые могут быть реинвестированы в послепродажные цифровые услуги, такие как панели производительности устройств для лиц, осуществляющих уход.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Способ приобретения: Арендные модели набирают обороты

В 2024 году модель покупки командует доминирующей 78% долей рынка ТДМ, особенно для доступных товаров и адаптированного оборудования, такого как средства передвижения. Однако арендные модели находятся на более быстром подъеме, хвастаясь 6,2% CAGR с 2025 до 2030 года. Руководящие принципы Medicare предписывают аренду во многих категориях, требуя от бенефициаров вносить примерно одну пятую от утвержденной стоимости оборудования после франшиз. Последствием является то, что арендные модели вводят встроенные циклы обновления, которые поощряют производителей к модульным проектам. Компоненты, наиболее подверженные устареванию - такие как чипы подключения - могут затем обновляться независимо от основной механической структуры, сохраняя долговечность активов, при этом все еще обеспечивая передовую производительность.

Географический анализ

Северная Америка сохраняет самую большую региональную долю, держась близко к одной трети глобальной стоимости ТДМ в 2024 году. Зрелые рамки возмещения и широкое страховое покрытие ускоряют внедрение продвинутых мониторинговых устройств, однако регион также сталкивается с растущим scrutiny вокруг кибербезопасности устройств. Растущие государственные регулирования конфиденциальности принуждают производителей инвестировать в безопасные архитектуры прошивки, накладные расходы, которые disproportionately обременяют меньших участников и могут катализировать новые волны консолидации. Руководители все чаще цитируют сертификацию защиты данных как сдерживающий фактор во время процессов больничных тендеров, эффективно делая кибер-устойчивость предварительным условием продаж, а не дополнительным дифференциатором.

Азиатско-Тихоокеанский регион, прогнозируемый для расширения на 6,8% CAGR до 2030 года, выигрывает от демографической sweet spot, где растущие потребители среднего класса встречаются с быстро стареющими популяциями. В отличие от унаследованных рынков, многие системы здравоохранения Азиатско-Тихоокеанского региона делают прыжки в облачную инфраструктуру, что позволяет им интегрировать подключенные устройства на уровне системы здравоохранения без дорогостоящих модернизаций. Недооцененным следствием является то, что местные производители, особенно в Китае и Индии, получают ранний доступ к большим анонимизированным наборам данных, которые питают AI-управляемые итерации продуктов. Это преимущество в местных данных сокращает циклы разработки продуктов и может позволить региональным брендам превзойти западных действующих игроков по локализованным паттернам заболеваний.

Европа командует существенной установленной базой товаров длительного медицинского пользования благодаря универсальным моделям здравоохранения и строгим регулированиям качества. Континентальный фокус на устойчивости теперь проникает в тендеры закупок ТДМ, с оценкой углеродного следа, появляющейся рядом с традиционными метриками цена-производительность. Несколько европейских поставщиков проводят пробные программы обратного выкупа, где оборудование в конце жизни восстанавливается или ответственно перерабатывается, шаг, который снижает экологическое воздействие и открывает вторичные потоки доходов. Ранние отзывы пилота указывают, что сертификации устойчивости могут склонить комитеты закупок, даже когда конкурирующие предложения marginally дешевле, предполагая, что экологическое управление эволюционирует в конкурентный дифференциатор, а не в упражнение соответствия.

Конкурентная среда

Экосистема поставщиков демонстрирует умеренную концентрацию, возглавляемую диверсифицированными конгломератами с широкими продуктовыми портфелями и глубокой регуляторной экспертизой. Эти действующие игроки сохраняют преимущества масштаба распределения, однако теперь они сталкиваются с новой породой технологически-центричных участников, которые prioritize пользовательский опыт и интероперабельность данных. Стратегический контрход нескольких крупных игроков включает рационализацию баз поставщиков и консолидацию распределительных центров для hedging против геополитического риска и инфляции сырьевых материалов. Непреднамеренная выгода - более жесткий контроль качества и более быстрое время выхода на рынок для итеративных обновлений аппаратных средств, ловкость, которая притупляет некоторые из преимуществ скорости, обычно наслаждаемых меньшими разрушителями.

Инновации белого пространства особенно заметны в педиатрических нишах ТДМ и нишах редких заболеваний, которые требуют индивидуальных конфигураций. Здесь аддитивное производство и программное обеспечение генеративного проектирования позволяют эффективные по затратам, специфичные для пациента решения без исторических объемных порогов, которые когда-то делали customization запретительно дорогим. Эффект ripple возникает через дискуссии возмещения: плательщики все более открыты для оценки контрактов, основанных на стоимости, которые привязывают платеж к измеримым функциональным исходам, поскольку 3D-печатная customization может демонстрировать четкие мобильность или приверженность gains в узко определенных когортах пациентов.

Лидеры глобальной отрасли товаров длительного медицинского пользования

-

Getinge AB

-

Medtronic PLC

-

Compass Health Brands

-

GF Health Product Inc.

-

GE Healthcare

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Cardinal Health расширила свое присутствие в области ухода за диабетом, приобретя Advanced Diabetes Supply Group за 1,1 млрд долларов США, что составляет 11× мультипликатор EBITDA, подчеркивающий высокую стратегическую ценность, приписываемую специализации по состояниям заболеваний. Интеграция сигнализирует о вере в то, что масштаб в одном хроническом состоянии может давать data-driven инсайты, переносимые в смежные категории оборудования.

- Март 2024: IIT Madras разработал настраиваемое, местно разработанное электрическое кресло-коляску для стояния, известное как NeoStand в Индии, которое позволяет пользователям инвалидных колясок переходить из сидячего положения в стоячее.

- Январь 2024: Sunrise Medical выпустила беспроводное головное управление Switch-It Vigo, добавляя пропорциональную возможность вождения к своей линейке электрических инвалидных колясок. Ранние последователи подчеркивают, что интуитивное отображение движения головы снижает когнитивную нагрузку во время навигации, косвенно снижая требования к надзору лица, осуществляющего уход.

Область применения отчета о глобальном рынке товаров длительного медицинского пользования

Согласно области применения отчета, товары длительного медицинского пользования (ТДМ) определяются как устройства и продукты, которые служат медицинским целям и могут переносить частое и последующее использование. Пациенты теперь предпочитают получать послеоперационную и долгосрочную помощь дома.

Рынок товаров длительного медицинского пользования сегментирован по типу устройств, конечным пользователям и географии. По типу устройств рынок сегментирован на устройства персональной мобильности, медицинскую мебель и устройства безопасности ванной комнаты, и устройства мониторинга и терапии. По конечным пользователям рынок сегментирован на больницы/клиники, амбулаторные хирургические центры и других конечных пользователей. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Отчет также покрывает предполагаемые размеры рынка и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (в долларах США) для вышеуказанных сегментов.

| Устройства персональной мобильности | Инвалидная коляска |

| Костыль и трость | |

| Ходунки | |

| Другие устройства персональной мобильности | |

| Устройства безопасности ванной комнаты и медицинская мебель | Медицинская кровать и матрас |

| Стульчак и туалет | |

| Другая безопасность ванной комнаты и медицинская мебель | |

| Устройства мониторинга и терапии | Монитор глюкозы в крови |

| Кислородное оборудование | |

| Монитор жизненных показателей | |

| Другие устройства мониторинга и терапии |

| Больницы и клиники |

| Домашние медицинские учреждения |

| Амбулаторные хирургические центры |

| Другие конечные пользователи |

| Больничные и клинические аптеки / Поставщики ТДМ |

| Розничные аптеки и магазины ТДМ |

| Онлайн и каналы прямых продаж пациентам |

| Аренда |

| Покупка |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По типу устройств | Устройства персональной мобильности | Инвалидная коляска |

| Костыль и трость | ||

| Ходунки | ||

| Другие устройства персональной мобильности | ||

| Устройства безопасности ванной комнаты и медицинская мебель | Медицинская кровать и матрас | |

| Стульчак и туалет | ||

| Другая безопасность ванной комнаты и медицинская мебель | ||

| Устройства мониторинга и терапии | Монитор глюкозы в крови | |

| Кислородное оборудование | ||

| Монитор жизненных показателей | ||

| Другие устройства мониторинга и терапии | ||

| По конечным пользователям | Больницы и клиники | |

| Домашние медицинские учреждения | ||

| Амбулаторные хирургические центры | ||

| Другие конечные пользователи | ||

| По каналу распределения | Больничные и клинические аптеки / Поставщики ТДМ | |

| Розничные аптеки и магазины ТДМ | ||

| Онлайн и каналы прямых продаж пациентам | ||

| По способу приобретения | Аренда | |

| Покупка | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Каков размер глобального рынка товаров длительного медицинского пользования?

Ожидается, что размер глобального рынка товаров длительного медицинского пользования достигнет 232,54 млрд долларов США в 2025 году и будет расти с CAGR 5,44% до 303,05 млрд долларов США к 2030 году.

Каков текущий размер глобального рынка товаров длительного медицинского пользования?

В 2025 году ожидается, что размер глобального рынка товаров длительного медицинского пользования достигнет 232,54 млрд долларов США.

Кто являются ключевыми игроками на глобальном рынке товаров длительного медицинского пользования?

Getinge AB, Medtronic PLC, Compass Health Brands, GF Health Product Inc. и GE Healthcare являются основными компаниями, работающими на глобальном рынке товаров длительного медицинского пользования.

Какой регион растет быстрее всего на глобальном рынке товаров длительного медицинского пользования?

Азиатско-Тихоокеанский регион оценивается как растущий с наивысшим CAGR в течение прогнозного периода (2025-2030).

Какой регион имеет наибольшую долю на глобальном рынке товаров длительного медицинского пользования?

В 2025 году Северная Америка составляет наибольшую долю рынка на глобальном рынке товаров длительного медицинского пользования.

Какие годы покрывает этот глобальный рынок товаров длительного медицинского пользования, и каков был размер рынка в 2024 году?

В 2024 году размер глобального рынка товаров длительного медицинского пользования оценивался в 219,89 млрд долларов США. Отчет покрывает исторический размер глобального рынка товаров длительного медицинского пользования за годы: 2019, 2020, 2021, 2022, 2023 и 2024. Отчет также прогнозирует размер глобального рынка товаров длительного медицинского пользования на годы: 2025, 2026, 2027, 2028, 2029 и 2030.

Последнее обновление страницы: