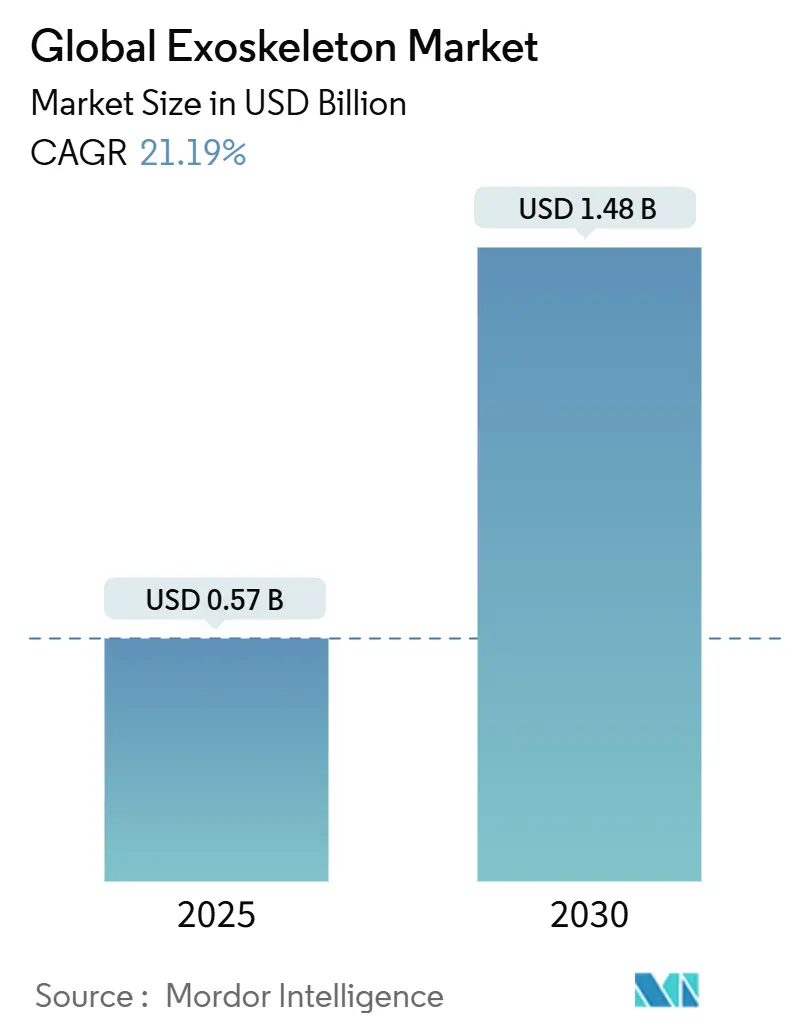

Размер и доля рынка экзоскелетов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 0.57 Миллиардов долларов США |

| Размер Рынка (2030) | 1.48 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 21.19% CAGR |

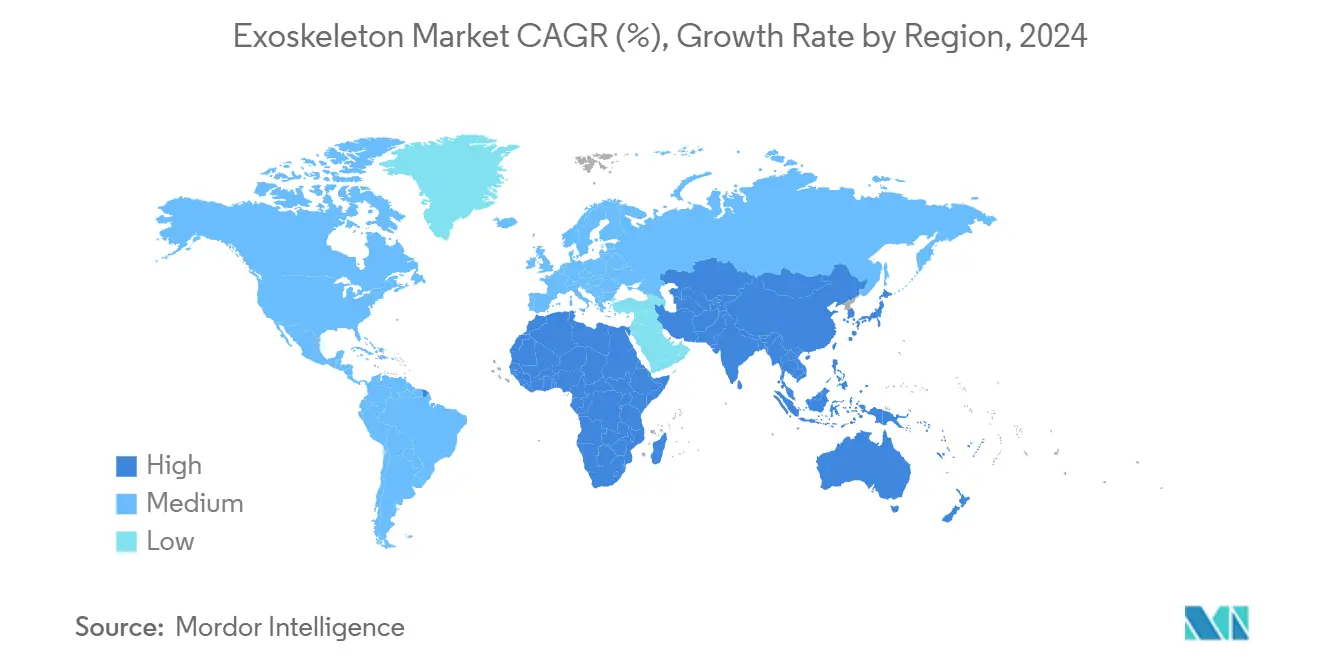

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

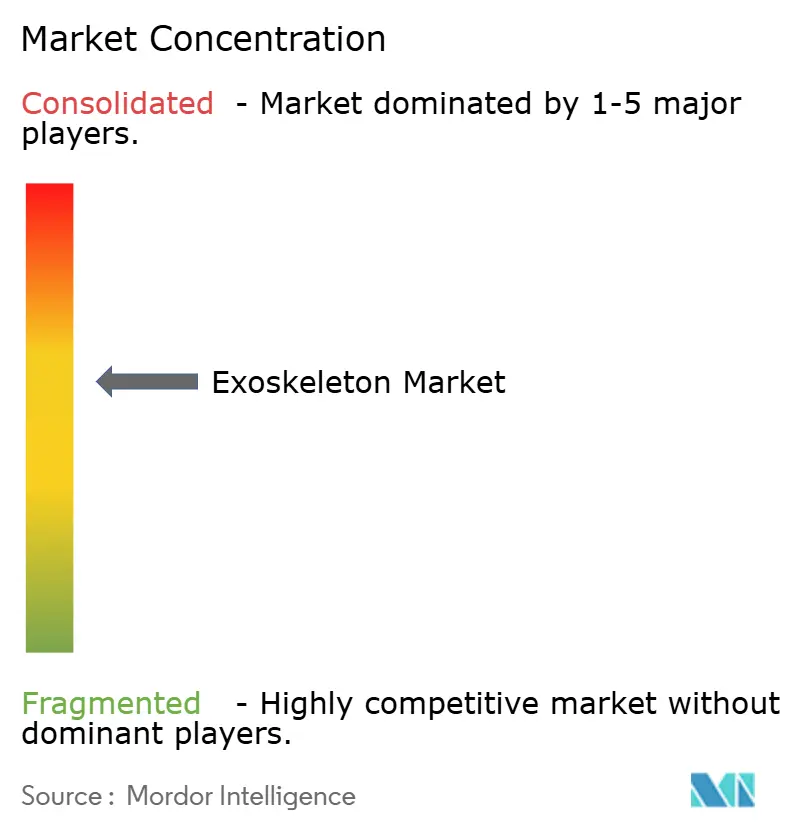

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка экзоскелетов от Mordor Intelligence

Размер глобального рынка экзоскелетов оценивается в 0,57 млрд долларов США в 2025 году и, как ожидается, достигнет 1,48 млрд долларов США к 2030 году, при среднегодовом темпе роста 21,19% в течение прогнозного периода (2025-2030).

Быстрое внедрение разворачивается, поскольку ранние медицинские пилотные программы превращаются в масштабные программы, проекты промышленной эргономики расширяются от отдельных линий до корпоративного развертывания, а оборонные ведомства переводят прототипы в ограниченное серийное производство. Искусственный интеллект (ИИ), встроенный в программное обеспечение управления, изменяет отзывчивость устройств: рецензируемые исследования показывают снижение активности мышц спины до 35% при повторяющихся подъемах, что напрямую сокращает страховые выплаты. Параллельные достижения в области легких композитов, приводов с высоким соотношением мощности к весу и плотности энергии батарей снизили среднюю массу устройства примерно на 30%, улучшив комфорт носителя и продолжительность сеанса. Прорыв в возмещении расходов в Соединенных Штатах - решение Medicare в январе 2024 года классифицировать персональные экзоскелеты под льготой на ортезы - запустил внедрение частными плательщиками и повлиял на аналогичные политические шаги в Германии, Южной Корее и Японии. Конкурентная интенсивность растет, поскольку участники, ориентированные на программное обеспечение, обеспечивают дизайнерские победы; решение NVIDIA в 2025 году включить Ekso Bionics в свою программу Connect сигнализировало о том, что талант ускоренных вычислений теперь незаменим для устойчивой дифференциации.

Ключевые выводы отчета

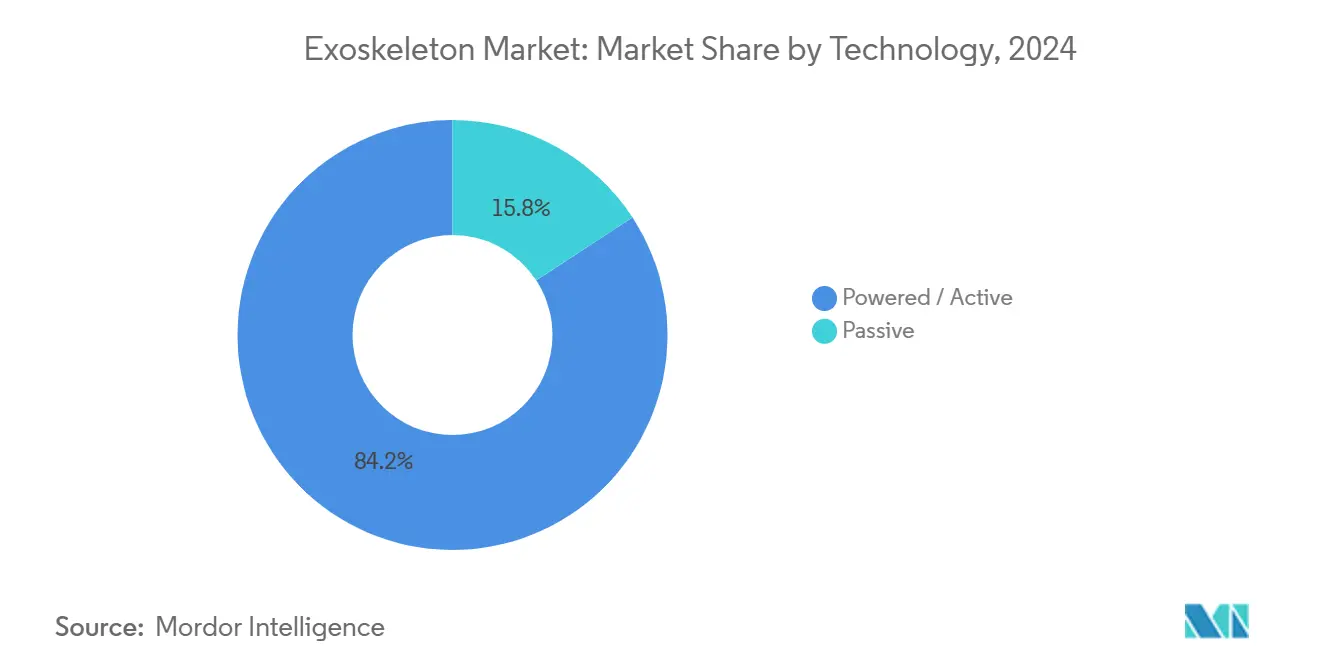

- По технологии категория приводных/активных лидировала с 84,22% доли рынка экзоскелетов в 2024 году, в то время как пассивные системы развиваются со среднегодовым темпом роста 22,82% до 2030 года.

- По мобильности мобильные решения составили 68,34% размера рынка экзоскелетов в 2024 году; прогнозируется, что стационарные системы будут расширяться со среднегодовым темпом роста 24,23% в период с 2025 по 2030 год.

- По частям тела платформы для нижних конечностей заняли 65,45% доходов 2024 года, тогда как конструкции для верхних конечностей готовы расти со среднегодовым темпом роста 27,41% до 2030 года.

- По компонентам аппаратное обеспечение оставалось доминирующим с долей 80,12% в 2024 году; программное обеспечение является самым быстрорастущим элементом со среднегодовым темпом роста 29,14% до 2030 года.

- По географии Северная Америка захватила 40,33% доходов 2024 года, подпитываемая возмещением расходов и расходами на исследования, в то время как Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 23,78% до 2030 года.

Тенденции и инсайты глобального рынка экзоскелетов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Ускоряющаяся распространенность нейро-мышечно-скелетных расстройств | +5.2% | Глобальный - концентрация в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Растущий спрос со стороны сектора здравоохранения | +4.8% | Глобальный - раннее внедрение на развитых рынках | Среднесрочно (2-4 года) |

| Прогресс в робототехнических технологиях | +3.5% | Глобальный | Среднесрочно (2-4 года) |

| Благоприятные рамки возмещения расходов | +6.1% | Северная Америка и Европа | Краткосрочно (≤ 2 лет) |

| Интеграция ИИ в системы управления | +3.5% | Глобальный | Среднесрочно (2-4 года) |

| Легкие материалы и достижения в эффективности батарей | +3.5% | Глобальный | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Ускоряющаяся распространенность нейро-мышечно-скелетных расстройств, требующих передовых вспомогательных реабилитационных решений

Травмы спинного мозга затрагивают 294 000 человек в Соединенных Штатах, с ежегодным добавлением 17 000 новых случаев, создавая значительный пул кандидатов для роботизированных систем ходьбы, в то время как доля людей в возрасте ≥ 65 лет, по прогнозам, достигнет 16% мирового населения к 2030 году, повышая спрос на средства мобильности.[1]Lifeward, "Annual Report 2025," lifeward.comКонтролируемые клинические испытания показывают, что раннее вмешательство экзоскелета может повысить функциональное восстановление до 30% по сравнению с традиционной терапией, подчеркивая клиническое обоснование для быстрого развертывания. Администраторы систем здравоохранения начинают рассматривать роботизированную терапию как инструмент пропускной способности: устройства позволяют проводить более длительные, более специфичные для задач сеансы с меньшим количеством терапевтов, что непосредственно расширяет доходную емкость без пропорционального роста численности персонала. Надежные доказательства по множественным неврологическим состояниям - инсульт, рассеянный склероз, черепно-мозговая травма - укрепляют доверие плательщиков, сглаживая путь к решениям о покрытии.

Растущий спрос со стороны сектора здравоохранения на роботизированную реабилитацию

Больничные группы сталкиваются с хроническим дефицитом персонала, поскольку растет нагрузка реабилитации; опросы 2025 года показывают, что 80% терапевтов сообщают о снижении физического напряжения и повышении пропускной способности, когда экзоскелеты дополняют ручную помощь. Клиническое бенчмаркинг демонстрирует увеличение скорости ходьбы после ТСМ на 25-40% после 12 недель структурированной роботизированной терапии в Sheltering Arms Institute, в то время как пациенты с инсультом в BSW Rehabilitation получили на 32% лучшую симметрию походки по сравнению с обычными программами. Эти результаты поддерживают переход от пилотного бюджетирования к многосайтовым закупкам. Команды промышленного проектирования в автомобильных и логистических предприятиях опираются на медицинские доказательства, закупая устройства для верхней части тела, чтобы сдержать травмы плеча и переработки.

Прогресс в робототехнических технологиях

Исследователи Georgia Tech подтвердили задаче-агностический контроллер, который увеличивает движение бедра и колена на 15-20% без калибровки, иллюстрируя, как усовершенствованное зондирование и модельное управление сжимают время настройки.[2]Georgia Institute of Technology, "Task-Agnostic AI Controller for Lower-Limb Exoskeletons," coe.gatech.edu В сочетании с композитными элементами шасси и высокомоментными бесщеточными приводами производители сократили средний вес устройства почти на одну треть, доведя реальное время ношения до полных рабочих смен. Облачные панели управления на новых моделях, таких как ReWalk 7, передают данные о движении клиницистам, которые удаленно настраивают планы терапии, замыкая петлю обратной связи, ранее ограниченную визитами в клинику. Слияние аппаратного и программного обеспечения формирует предпочтения покупателей: команды закупок теперь оценивают прошивку выше моторов при оценке тендеров.

Благоприятные рамки возмещения расходов, появляющиеся на развитых рынках здравоохранения

Решение Medicare возмещать персональные экзоскелеты в размере 91 032 долларов США с января 2024 года установило ценовой якорь и убедило ведущую американскую коммерческую страховую компанию последовать примеру в апреле 2025 года.[3]Centers for Medicare & Medicaid Services, "Local Coverage Article: Powered Exoskeleton Brace," cms.govНемецкая государственная страховая компания BARMER зеркально отразила этот шаг двумя месяцами ранее, охватив 8,5 миллионов бенефициаров. Политическая диффузия очевидна в других местах; Служба национального медицинского страхования Южной Кореи открыла пилотную схему платежей, а Министерство здравоохранения Японии запустило субсидию на аренду устройств. Такие рамки сжимают периоды окупаемости покупателей до менее чем четырех лет, катализируя размещение заказов в центрах Администрации здравоохранения ветеранов и региональных нейро-реабилитационных клиниках.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие капитальные затраты и расходы на обслуживание | -4.3% | Глобальный | Среднесрочно (2-4 года) |

| Риски безопасности и неясные руководящие принципы | -2.7% | Глобальный | Краткосрочно (≤ 2 лет) |

| Регуляторная сложность в разных регионах | -2.7% | Глобальный | Краткосрочно (≤ 2 лет) |

| Ограниченное страховое покрытие на развивающихся рынках | -4.3% | Развивающиеся рынки | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты и расходы на обслуживание, ограничивающие широкое коммерческое внедрение

Прейскурантные цены варьируются от 50 000 до 150 000 долларов США, с сервисными контрактами, добавляющими 5 000-10 000 долларов США в год, цифры, которые напрягают небольшие больницы и средние заводы. Случай возврата инвестиций зависит от предотвращения производственных травм и сокращения стационарного пребывания; однако ограничения на развивающихся рынках, где доминируют государственные бюджеты, подавляют объемы единиц. Поставщики впоследствии переходят к лизинговым моделям и роботика-как-услуга, которые взимают плату за час использования, но эти схемы остаются зарождающимися за пределами Северной Америки.

Риски, связанные с использованием экзоскелетов из-за неясных руководящих принципов безопасности

Мета-анализ в Journal of NeuroEngineering and Rehabilitation выявил опасности, включая неправильное выравнивание устройства и непреднамеренные события движения, побуждая регулирующие органы ужесточить надзор. Фрагментированная классификация - медицинское устройство против промышленного оборудования - создает смешанные маршруты соответствия. Инициатива ExosCE Европейского союза пытается гармонизировать сертификацию путем объединения требований Регламента о медицинских устройствах и Директивы по машинам, однако производители, нацеленные на многорегиональные запуски, все еще навигируют дублирующее тестирование, продлевая время выхода на рынок и повышая стоимость.

Сегментарный анализ

По технологии: пассивные системы набирают популярность несмотря на доминирование активных

Приводная категория захватила 84,22% доходов в 2024 году, получив выгоду от моторной помощи, которая поддерживает сложную походку, подъем по лестнице и перенос груза. Она формирует основу большинства протоколов реабилитации и оборонных прототипов. Однако пассивные устройства, такие как пружинные ортезы, которые разгружают нагрузку на поясницу, регистрируют среднегодовой темп роста 22,82% до 2030 года, поскольку логистические фирмы развертывают сотни единиц в распределительных центрах. В 2025 году рецензируемые испытания подтвердили, что пассивные поясничные экзоскелеты могут сократить активность разгибателей спины на 35% во время обработки картонных коробок, внося их в бюджеты профессионального здоровья. Появляются гибридные конструкции: приводные тазобедренные суставы в паре с пассивной поддержкой позвоночника снижают как энергетические потребности, так и количество компонентов, указывая на среднесрочную конвергенцию двух классов.

Ценовая дельта остается выраженной, пассивные модели продаются по розничным ценам в одну треть от приводных альтернатив. Производители используют передовые композиты и эластомерные торсионные элементы для поддержания крутящего момента помощи при сокращении веса, размещая пассивные линии в рамках строгих лимитов закупок. Поскольку датчики встраиваются непосредственно в каркасы ортезов, пассивные единицы начинают подавать эргономическую аналитику на корпоративные панели управления, закрывая информационный разрыв со своими приводными аналогами. Эти катализаторы внедрения позиционируют пассивную когорту для поглощения дополнительной доли от чувствительных к бюджету покупателей, даже когда приводные системы поддерживают полезность в высокоострой терапии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По мобильности: мобильные решения расширяют горизонты применения

Мобильные экзоскелеты удерживали 68,34% глобальных доходов 2024 года, отражая их способность пересекать разнообразную местность и, следовательно, решать задачи независимости повседневной жизни, складских задач и маневров пехоты. Инновации в батареях подняли время работы до 6-8 часов, на 40% дольше старых моделей, поддерживая полные клинические смены и непрерывные производственные циклы. Пользователи отмечают психологические преимущества от взаимодействия на уровне глаз, фактор, повышающий приверженность в домашних условиях. Стационарные системы, хотя меньше сегодня, отмечают среднегодовой темп роста 24,23% до 2030 года, потому что они обеспечивают высокоповторяемое обучение в ограниченных фазах моторного обучения. Медицинские центры позиционируют их на портальных рамах, где терапевты тонко настраивают кинематику походки через наложения дополненной реальности, конфигурация, которая ускоряет вмешательства нейропластичности.

Взаимозаменяемые модули позволяют одному шасси переключаться между режимами крепления на беговой дорожке и наземными режимами, размывая разделение мобильный-стационарный. Эта гибкость привлекает средние реабилитационные сети, стремящиеся амортизировать капитал между разнообразными когортами пациентов. Поставщики, следовательно, поставляют plug-and-play дополнения, такие как поручни, привезы и пластины беговых дорожек, которые устанавливаются без специального оснащения, сокращая время простоя.

По частям тела: приложения для верхних конечностей ускоряются, поскольку нижние конечности сохраняют доминирование

Продукты для нижних конечностей представляли 65,45% продаж 2024 года, укрепленные сильными клиническими доказательствами в травме спинного мозга и переобучении походки после инсульта. Модель ReWalk с поддержкой лестниц, одобренная Управлением по контролю за продуктами и лекарствами США в 2025 году, расширила функциональные задачи от плоской ходьбы до многоуровневой навигации, скачок, который резонирует с плательщиками, ценящими домашнюю доступность. Линии верхних конечностей масштабируются быстрее, при среднегодовом темпе роста 27,41%, благодаря экзокостюмам, снижающим нагрузку на дельтовидную мышцу при сборке над головой и расширяющим возможности выживших после инсульта практиковать движения достижения и захвата. Прототип локтевого корсета с 93,8% компенсацией крутящего момента через плечевые углы приближается к коммерческой жизнеспособности, обещая облегчение усталости во время сложных промышленных циклов и сеансов тонкомоторной реабилитации. Полноэтажные рамы остаются нишевыми, но доказаны в испытаниях полного паралича и пилотах переноса нагрузки специальными силами, создавая сцену для измеренного роста, как только плотность батареи и экономика размера рынка экзоскелетов сходятся.

Эскалирующие мышечно-скелетные претензии на складах и в строительстве подкрепляют спрос на верхнюю часть тела. Корпорации рассчитывают прямые медицинские затраты и затраты на замену рабочих, находя точку безубыточности в течение двух лет, когда показатели травм плеча падают в двузначные числа. Клинические исследователи тем временем используют переменную импедансную актуацию предплечья для поощрения кортикального ремапинга в хронической фазе инсульта, усиливая межсекторальную привлекательность.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По компонентам: программное обеспечение появляется как двигатель роста

Аппаратное обеспечение внесло 80,12% доходов 2024 года, выровненных с капиталоемкой природой рам, моторов и датчиков. Продолжающийся прогресс в углеродно-волокнистых укладках и моторах с полым валом снижает массу структуры при повышении плотности крутящего момента на 30% по сравнению с базовыми показателями 2020 года. Тем не менее программное обеспечение регистрирует самую быструю траекторию при среднегодовом темпе роста 29,14%, поскольку алгоритмы управления, пользовательские интерфейсы и аналитика обеспечивают ощутимые скачки производительности. Оценка намерения сустава, управляемая ИИ, сокращает время калибровки с часов до минут, открывая двери для амбулаторного использования. Прототип Lifeward 2025 года, построенный с израильским консорциумом взаимодействия человек-робот, достиг автономного принятия решений, которое направляет пользователей от рискованных движений, функция теперь на вершине больничных списков проверки закупок.

Платформы данных монетизируют регулярный доход: подписные панели управления агрегируют метрики сессий, отмечают проблемы обслуживания и подают файлы доказательств страховщикам. Услуги - обучение, модернизация и удаленный мониторинг - набирают темп, поскольку провайдеры понимают, что неправильная подгонка разрушает терапевтическую выгоду. Ekso Bionics теперь связывает многодневные семинары терапевтов и предиктивные предупреждения о обслуживании, подход, зеркально отраженный появляющимися поставщиками, борющимися за долю.

Географический анализ

Северная Америка захватила 40,33% доходов рынка экзоскелетов 2024 года, поддержанная зрелой экосистемой плательщиков и глубоким венчурным финансированием. Фиксированная ставка возмещения Medicare в размере 91 032 доллара США резко улучшила доступность для пациентов с травмами спинного мозга, подняв поставки устройств в центры Администрации здравоохранения ветеранов и больницы травм первого уровня. Американские промышленные работодатели - включая автомобильные сборщики и фирмы посылочной логистики - пилотируют экзокостюмы верхней части тела, чтобы предотвратить время простоя от травм, и эти проекты прогрессивно конвертируются в рамочные соглашения. Канада следует аналогичным траекториям, с провинциальными советами компенсации рабочих, поддерживающими пилотные программы, которые оценивают сокращение претензий и прибыль производительности.

Европа занимает второе место по доходам, якорные в Германии, Франции и Скандинавии. Решение о покрытии немецкой BARMER охватило 8,5 миллионов бенефициаров, принеся возмещенный доступ почти половине граждан, застрахованных государственным образом. Исследовательские сотрудничества процветают под грантами Horizon Europe, связывающими робототехнические лаборатории в Аахене, Цюрихе и Генуе с клиническими партнерами. Промышленное внедрение поддерживается строгими эргономическими директивами; автомобильные OEM в Баварии развертывают экзоскелеты поддержки плеч на производственных линиях для соблюдения пороговых значений воздействия мышечно-скелетных. Развивающийся путь сертификации ExosCE облегчает развертывание продукта путем объединения медицинских директив и директив по машинам в одно досье, сокращая сроки одобрения.

Азиатско-Тихоокеанский регион является самым быстрорастущим кластером при среднегодовом темпе роста 23,78% до 2030 года. Южнокорейский производитель WIRobotics запустил робот помощи походки WIM в Соединенных Штатах в 2025 году, выделяя экспортные амбиции региона mobihealthnews.com. Китайская программа Made-in-China 2025 прикрепляет грантовые стимулы к заводам робототехники реабилитации, в то время как демография старения Японии направляет государственные НИОКР на помощную мобильность. Несмотря на карманы неопределенности возмещения, промышленные клиенты в секторах электроники и судостроения закупают костюмы поддержки поясницы en masse, чтобы сдержать компенсационные претензии. Государственно-частные партнерства в Сингапуре и Австралии сосредоточены на городских инициативах старения, которые интегрируют экзоскелеты с экосистемами умного дома.

Конкурентная среда

Концентрация рынка умеренная, с четырьмя ведущими поставщиками, контролирующими значительную долю глобального дохода, однако свежие участники покусывают специализированные ниши. Приобретение Ekso Bionics линии Indego Parker Hannifin за 10 миллионов долларов добавило модульные решения для нижних конечностей и туловища, расширяя медико-промышленный спектр фирмы. ReWalk Robotics переименовала себя в Lifeward в 2025 году, подчеркивая поворот от производителя одного продукта к провайдеру нейро-реабилитации с несколькими платформами. CYBERDYNE использует долгосрочные японские пенсионно-фондовые партнерства для финансирования расширения своего пакета HAL в учреждения ухода за пожилыми.

Программные альянсы являются стратегическими дифференциаторами. Размещение программы NVIDIA Connect 2025 года Ekso Bionics обеспечивает доступ к передовым инструментальным цепям ИИ, которые ускоряют модели предсказания походки. KULR Technology Group заключила эксклюзивный североамериканский распределительный пакт для Apogee ULTRA German Bionic, связывая экспертизу тепло-менеджмента с аппаратным обеспечением экзокостюма для обеспечения складских счетов. Стартапы, такие как HeroWear, краудсорс итерации дизайна с петлями обратной связи на месте, в то время как самобалансирующаяся рама Wandercraft завоевала премию инноваций SXSW 2025, повышая доверие инвесторов. Перспективы белого пространства лежат в гериатрических приложениях и приложениях старения на месте, где легкие торсовые колыбели могли бы отсрочить необходимость в полноразовом уходе.

Недавние запуски продуктов подчеркивают связность: ReWalk 7 Personal интегрирует облачную телеметрию для персонализированных обновлений параметров, а модульные аккумуляторы Ekso Indego Personal расширяют время работы без полных циклов перезарядки. Фирмы также экспериментируют с оплатой за использование; German Bionic пилотирует подписные цены, которые выравнивают стоимость с отработанными сменами, модель, резонирующая с фирмами третьей стороны логистики, остерегающимися больших капитальных затрат.

Лидеры индустрии экзоскелетов

-

CYBERDYNE Inc.

-

Ekso Bionics Holdings Inc.

-

Ottobock SE & Co. KGaA

-

Parker Hannifin Corporation

-

Sarcos Technology & Robotics Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития в отрасли

- Апрель 2025: HeroWear, частный стартап, специализирующийся на решениях профессиональных экзокостюмов, успешно привлек 5 миллионов долларов США в финансировании серии А от венчурного инвестора White Road Investments. Компания также сотрудничает с Engage для усиления своего сотрудничества с ведущими предприятиями. Средства будут использованы для продвижения развития продукта, расширения команды HeroWear и обеспечения продолжающейся доставки высококачественного клиентского сервиса и обучения на месте. Эта стратегическая инвестиция направлена на поддержку растущей установочной базы экзокостюма Apex 2 HeroWear, позиционируя компанию для значительного роста на рынке технологий экзоскелетов.

- Апрель 2025: KULR Technology Group объявила о стратегическом партнерстве с German Bionic (GB) для входа на рынок роботики через запуск своего нового бизнес-подразделения, KULR AI & Robotics. Сотрудничество будет сосредоточено вокруг передовой технологии экзоскелета Apogee ULTRA GB, с KULR, обеспечивающей эксклюзивные права распространения в Северной Америке. Это партнерство использует установленную клиентскую базу GB, которая включает выдающиеся организации, такие как Dachser Intelligent Logistics, GXO, аэропорт Нюрнберг, Canadian Tire, Currys и больницу Charité Berlin, позиционируя KULR для расширения своего присутствия в быстрорастущих секторах роботики и экзоскелетов

- Апрель 2025: Ekso Bionics заключила неэксклюзивное соглашение о распространении с Bionic Prosthetics & Orthotics Group для Ekso Indego Personal, отмечая первое вторжение компании в индустрию ортезов и протезов

- Март 2024: Innophys Co. Ltd начала продажи систем экзоскелетов "Muscle Suit Soft-Power" и "Muscle Suit Every" в Словакии и Чешской Республике в марте 2024 года.

Область глобального отчета о рынке экзоскелетов

Согласно области отчета, экзоскелеты - это внешние скелеты, которые поддерживают и защищают тело в отличие от внутреннего скелета (эндоскелет). Это носимые машины, которые позволяют движение конечностей с усиленной силой и повышают производительность человеческих задач.

Рынок экзоскелетов сегментирован по типу лечения, типу части тела, типу продукта и географии. По типу лечения рынок сегментирован на реабилитацию и усиление. По типу части тела рынок сегментирован на верхнюю часть тела и нижнюю часть тела. По типу продукта рынок сегментирован на стационарные и мобильные. Отчет также охватывает размеры рынков и прогнозы в основных странах в разных регионах. Для каждого сегмента размер рынка предоставляется в стоимостном выражении (доллары США).

| Приводные/активные |

| Пассивные |

| Мобильные |

| Стационарные |

| Верхние конечности | Экзоскелет кисти |

| Экзоскелет руки | |

| Нижние конечности | Тазобедренный сустав |

| Коленный сустав | |

| Голеностоп и стопа | |

| Полное тело |

| Аппаратное обеспечение |

| Программное обеспечение |

| Услуги |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По технологии | Приводные/активные | |

| Пассивные | ||

| По мобильности | Мобильные | |

| Стационарные | ||

| По части тела | Верхние конечности | Экзоскелет кисти |

| Экзоскелет руки | ||

| Нижние конечности | Тазобедренный сустав | |

| Коленный сустав | ||

| Голеностоп и стопа | ||

| Полное тело | ||

| По компонентам | Аппаратное обеспечение | |

| Программное обеспечение | ||

| Услуги | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, рассмотренные в отчете

Какова текущая стоимость рынка экзоскелетов?

Рынок экзоскелетов достиг 0,57 млрд долларов США в 2025 году и, по прогнозам, достигнет 1,48 млрд долларов США к 2030 году.

Какой регион лидирует по глобальным доходам?

Северная Америка лидирует с долей 40,33%, при поддержке возмещения расходов Medicare и сильного финансирования НИОКР.

Какой сегмент растет быстрее всего?

Компоненты программного обеспечения показывают самую крутую траекторию при среднегодовом темпе роста 29,14%, движимые управлением, управляемым ИИ, и аналитикой данных.

Как пассивные и приводные системы отличаются по перспективам роста?

Приводные устройства доминируют в доходах сегодня, однако пассивные системы расширяются быстрее при среднегодовом темпе роста 22,82% из-за более низкой стоимости и более простого развертывания.

Каковы основные барьеры для принятия?

Высокие затраты на покупку и обслуживание, наряду с двусмысленностью стандартов безопасности, остаются самыми большими препятствиями.

Покрываются ли экзоскелеты страховкой?

Да. Medicare установила национальную ставку платежа в 2024 году, и несколько частных и европейских страховщиков с тех пор последовали примеру, ускоряя внедрение.

Последнее обновление страницы: