Размер и доля рынка решений для вовлечения пациентов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 28.69 Миллиардов долларов США |

| Размер Рынка (2030) | 54.79 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 13.81% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка решений для вовлечения пациентов от Mordor Intelligence

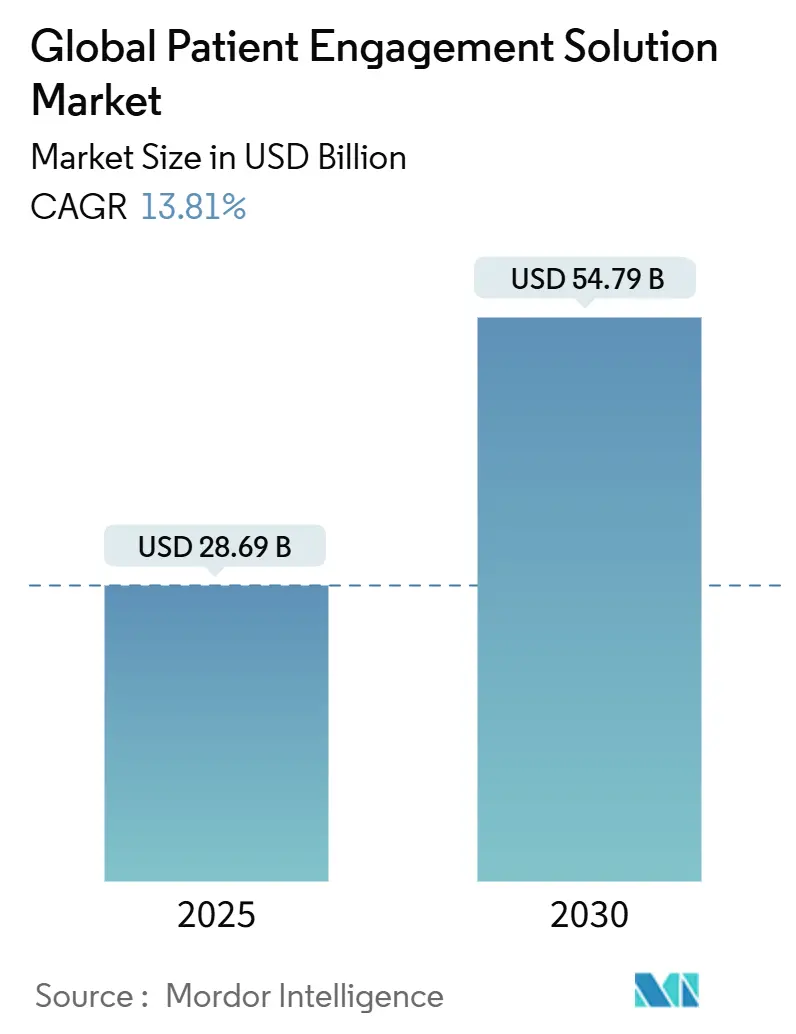

Размер глобального рынка решений для вовлечения пациентов оценивается в 28,69 млрд долларов США в 2025 году и ожидается, что достигнет 54,79 млрд долларов США к 2030 году при среднегодовом темпе роста 13,81% в прогнозный период (2025-2030).

Рост обеспечивается поворотом сферы здравоохранения к модели оплаты за качество, быстрым созреванием платформ вовлечения с поддержкой ИИ и растущими доказательствами того, что вовлеченные пациенты более привержены планам лечения. Северная Америка продолжает задавать темп, но динамика цифрового здравоохранения в Азиатско-Тихоокеанском регионе, широкий доступ к смартфонам и благоприятные политические изменения позиционируют регион для значительных успехов. Облачное развертывание, омниканальное вовлечение и более тесная интероперабельность EHR укрепляют конкурентные преимущества поставщиков, которые могут предложить готовые решения корпоративного уровня. Несмотря на сильные сигналы спроса, соблюдение требований безопасности данных и постоянная нехватка талантов создают препятствия, которые могут сдержать внедрение в ближайшей перспективе.

Ключевые выводы отчета

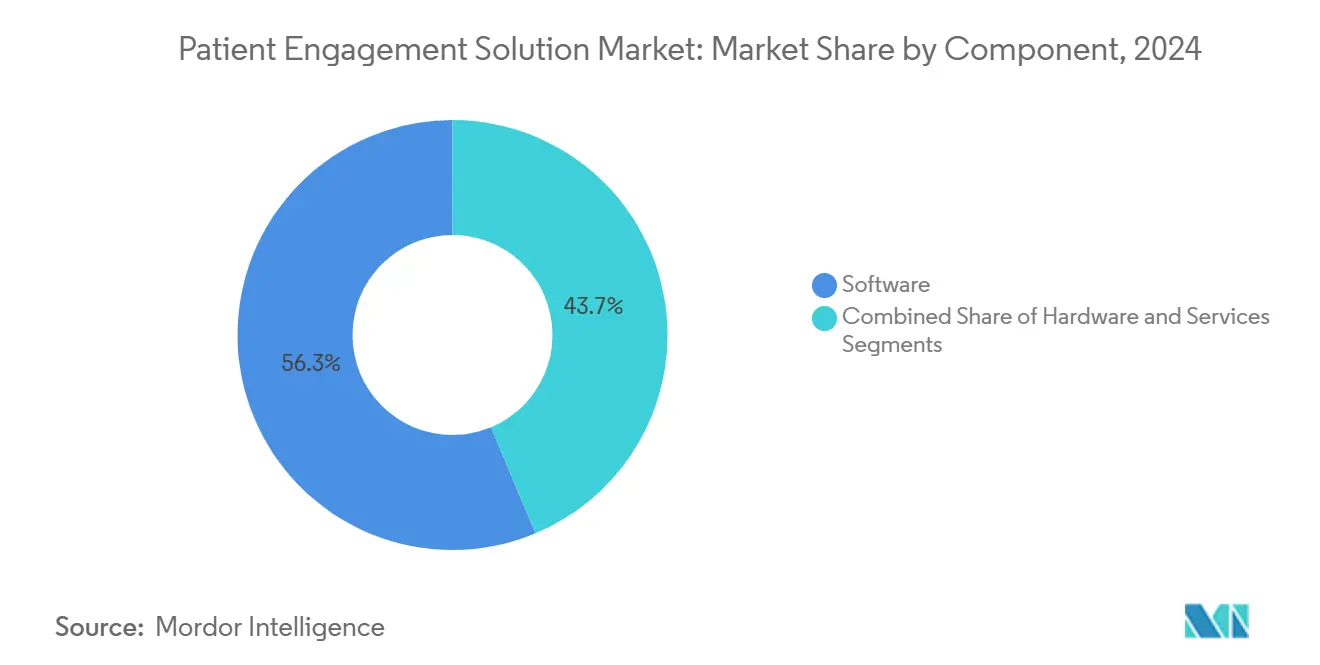

- По компонентам программное обеспечение составляло 56,31% доли рынка решений для вовлечения пациентов в 2024 году, в то время как услуги прогнозируются к росту со среднегодовым темпом роста 16,09% до 2030 года.

- По способу предоставления облачные платформы захватили 18,94% темпа роста рынка решений для вовлечения пациентов в период с 2025 по 2030 год, что является самым быстрым среди моделей доставки. В 2024 году веб- и облачный сегмент занимал 70,31% доли рынка.

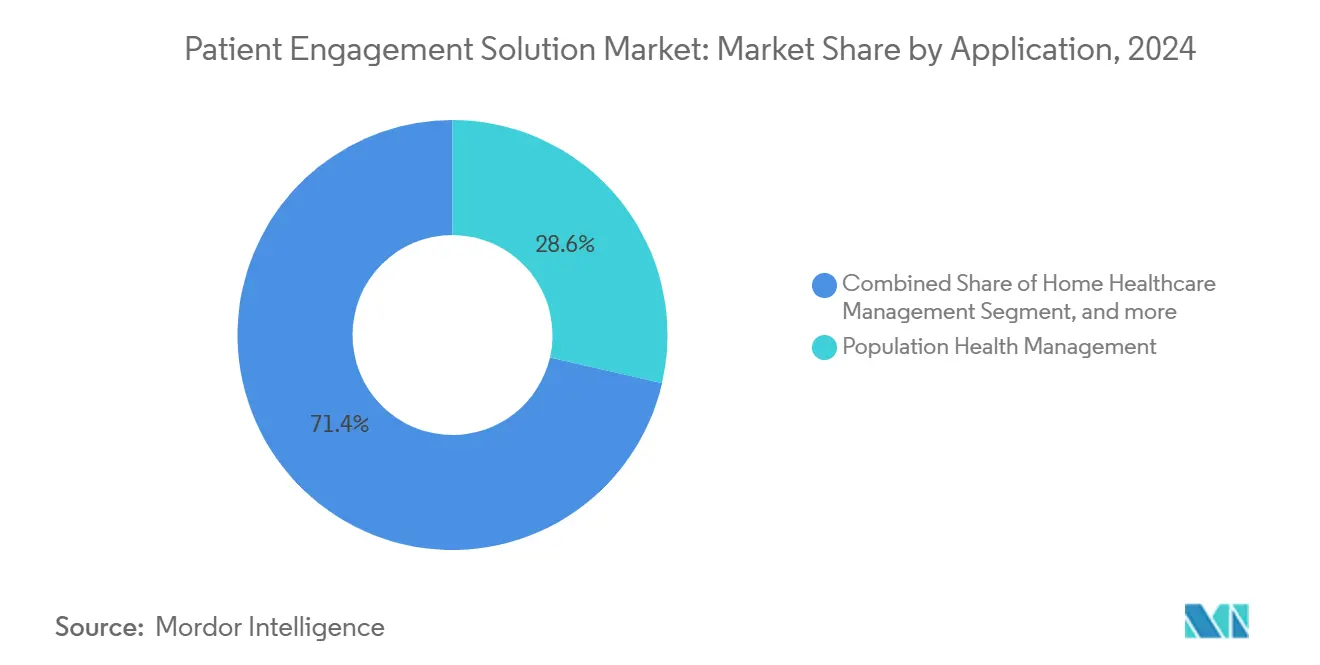

- По применению управление здоровьем населения лидировало с 28,57% долей доходов в 2024 году; управление домашним здравоохранением развивается со среднегодовым темпом роста 17,68% до 2030 года.

- По конечным пользователям поставщики услуг занимали 54,06% размера рынка решений для вовлечения пациентов в 2024 году, тогда как прогнозируется, что плательщики покажут среднегодовой темп роста 14,58% до 2030 года.

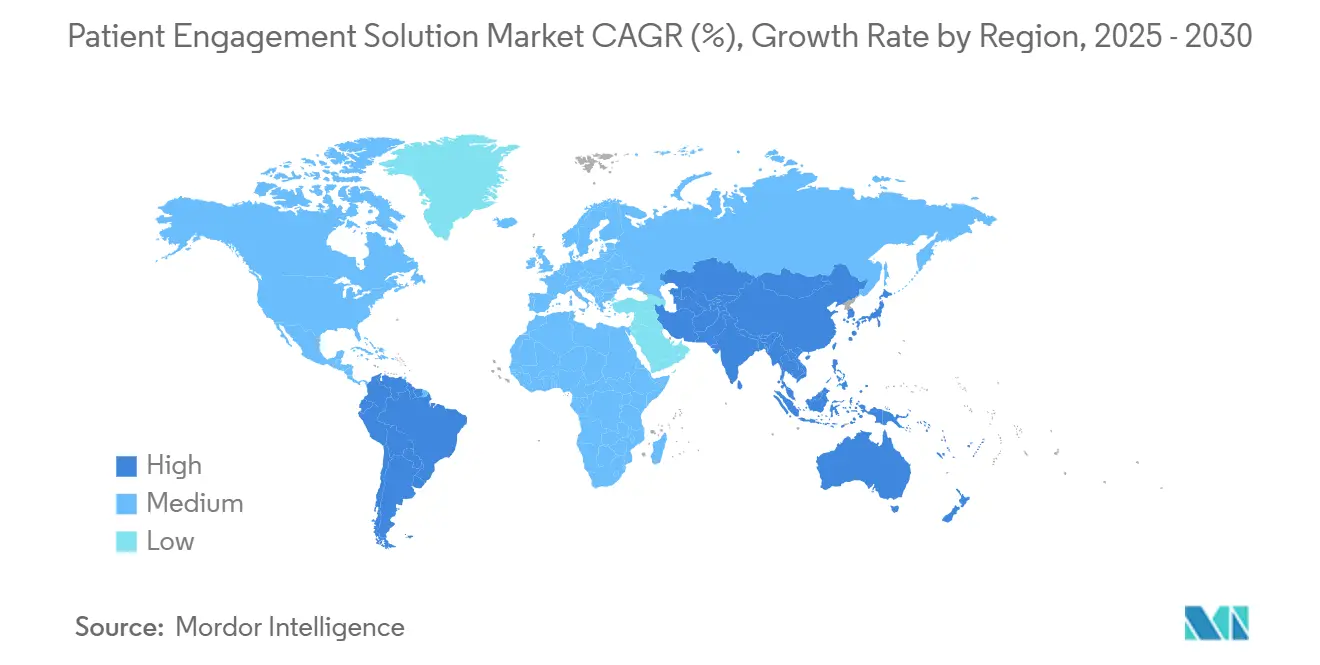

- По географии Северная Америка сохранила 42,15% доходов 2024 года; Азиатско-Тихоокеанский регион готов к росту со среднегодовым темпом роста 17,77% в период 2025-2030 годов.

Тенденции и аналитика глобального рынка решений для вовлечения пациентов

Анализ влияния драйверов

| Драйвер | % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Быстрое внедрение платформ вовлечения на основе ИИ в больницах | + 4.2% | Глобально, с ранним внедрением в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Растущая тенденция мобильных приложений здравоохранения | +3.5% | Глобально, с большим влиянием в Азиатско-Тихоокеанском регионе и Северной Америке | Краткосрочный период (≤ 2 лет) |

| Растущая популярность решений для вовлечения пациентов среди стареющего населения | +2.8% | Северная Америка, Европа, Япония | Среднесрочный период (2-4 года) |

| Растущие инвестиции и технологические достижения | +3.1% | Глобально, с концентрацией в Северной Америке и Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Переход от оплаты за услугу к договорам разделения рисков, стимулирующий спрос плательщиков | +2.5% | Северная Америка и Европа, с расширением в Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Интеграция удаленного мониторинга пациентов с возмещением медицинской помощи на основе ценности | +2.2% | Северная Америка, с ранним внедрением в Европе | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Быстрое внедрение платформ вовлечения на основе ИИ в больницах

Больницы внедряют разговорный ИИ, прогнозную аналитику и автоматизированную сортировку в рабочие процессы приемного отделения и клинические рабочие процессы. Восемьдесят два процента опрошенных систем здравоохранения планируют внедрить инструменты вовлечения с поддержкой ИИ в течение двух лет.[1]Journal of Medical Internet Research, "Hospital AI Adoption Survey," jmir.org Ранние последователи сообщают о сокращении времени ожидания, более плавных переходах в уходе и более высокой удовлетворенности клиницистов, главным образом потому, что виртуальные помощники предварительно заполняют карты и обрабатывают рутинные запросы. Philips обнаружила, что 85% руководителей теперь выделяют специальные бюджеты на проекты генеративного ИИ для вовлечения.[2]Philips, "Future Health Index 2024," philips.comПо мере созревания алгоритмов больницы видят улучшенную приверженность назначениям и снижение неявок, что приносит измеримый рост доходов при укреплении лояльности пациентов.

Растущая тенденция мобильных приложений здравоохранения

Пути лечения, ориентированные на смартфоны, предоставляют пациентам доступ в режиме реального времени к их медицинским данным, чат-ботам и поведенческим подсказкам, что помогло повысить показатели входов в портал в крупных системах здравоохранения. Азиатско-Тихоокеанский регион лидирует по загрузкам мобильного здравоохранения, однако поставщики в Северной Америке регистрируют самую высокую продолжительность сеанса на пользователя. Организации здравоохранения добавляют видеовизиты, безопасный обмен сообщениями и удаленную фиксацию жизненных показателей в единые приложения, создавая омниканальное присутствие, которое отражает опыт потребительских технологий. Подход сокращает объем входящих звонков в колл-центр и ускоряет планирование последующих визитов, обеспечивая экономию затрат и лучшую непрерывность лечения.

Растущая популярность среди стареющего населения

Платформы вовлечения, адаптированные для пожилых людей, имеют крупные иконки, голосовую навигацию и напоминания о лекарствах, совместимые с умными колонками. Комплекты удаленного мониторинга пациентов поставляются с упрощенными руководствами по настройке, позволяя пожилым людям передавать жизненные показатели без технической помощи. Поставщики, которые внедрили такие программы, увидели снижение повторных госпитализаций на 49% и падение посещений отделений неотложной помощи на 68%. Эти результаты подтверждают финансовое обоснование для постоянных инвестиций в технологии вовлечения, дружественные к пожилым людям.

Растущие инвестиции и технологические достижения

Венчурный капитал вложил 10,1 млрд долларов США в компании цифрового здравоохранения в 2024 году, направив средства на обмен данными, защищенный блокчейном, устройства мониторинга с поддержкой IoT и поддержку клинических решений на основе ИИ. Советы директоров систем здравоохранения теперь классифицируют цифровое вовлечение как стратегический императив; 67% достигли положительной рентабельности инвестиций в течение 18 месяцев после развертывания. Постоянное финансирование ускоряет выпуск функций и сокращает периоды окупаемости, усиливая конкурентное давление на более медлительных действующих игроков.

Анализ влияния ограничений

| Ограничение | % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Защита информации о пациентах | -2.1% | Глобально, с большим влиянием в Европе и Северной Америке | Краткосрочный период (≤ 2 лет) |

| Нехватка квалифицированных IT-специалистов в отрасли здравоохранения | -1.8% | Глобально, с острым влиянием в развивающихся регионах | Среднесрочный период (2-4 года) |

| Постоянные пробелы в интероперабельности между EHR и сторонними приложениями вовлечения | -1.5% | Глобально, с большим влиянием в фрагментированных системах здравоохранения | Среднесрочный период (2-4 года) |

| Неоптимальные коды возмещения для домашнего медицинского вовлечения | -1.3% | Северная Америка и Европа, с распространением на другие регионы | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Защита информации о пациентах

Проблемы безопасности данных представляют значительное ограничение для роста рынка, поскольку организации здравоохранения должны балансировать улучшенное вовлечение пациентов со строгими требованиями защиты данных. С более чем 5000 зарегистрированными нарушениями данных в здравоохранении с 2009 по 2022 год отрасль сталкивается с растущим давлением для внедрения надежных фреймворков безопасности при сохранении удобных для пользователей решений вовлечения. Внедрение нормативных актов, таких как HIPAA в США и GDPR в Европе, создает проблемы соответствия, которые могут замедлить внедрение, особенно для меньших поставщиков медицинских услуг с ограниченными IT-ресурсами. Организации здравоохранения все чаще обращаются к таким фреймворкам, как HITRUST Common Security Framework (CSF), для решения этих проблем, но внедрение требует значительных инвестиций как в технологии, так и в экспертизу. Потребность в механизмах безопасной аутентификации, которые не ухудшают пользовательский опыт, представляет особую проблему, поскольку обременительные меры безопасности могут снизить показатели вовлечения пациентов и ограничить эффективность иначе ценных решений.

Нехватка квалифицированных IT-специалистов в отрасли здравоохранения

Нехватка IT-специалистов здравоохранения со специализированными знаниями в технологиях вовлечения пациентов сдерживает рост рынка, особенно поскольку решения становятся более сложными и интегрированными с клиническими рабочими процессами. Организации здравоохранения сталкиваются с серьезными проблемами в найме и удержании IT-талантов, способных внедрять и поддерживать сложные платформы вовлечения, особенно при конкуренции с технологическими компаниями, предлагающими более высокую компенсацию. Этот разрыв в талантах особенно острый для специализированных навыков в области внедрения ИИ, аналитики данных и кибербезопасности, которые становятся все более критичными для эффективных решений вовлечения пациентов. Нехватка усугубляется быстрым темпом технологических изменений, который требует непрерывного повышения квалификации существующего персонала для поддержания эффективности. Поставщики медицинских услуг изучают различные стратегии для решения этой проблемы, включая партнерства с поставщиками технологий, аутсорсинговые IT-услуги и инвестиции в программы обучения, но фундаментальный дисбаланс спроса и предложения продолжает ограничивать скорость и масштаб внедрения решений вовлечения пациентов.

Сегментный анализ

По компонентам: программное обеспечение доминирует в цифровой трансформации

Программное обеспечение занимает наибольшую долю рынка решений для вовлечения пациентов - 56,31% в 2024 году, служа краеугольным камнем инициатив цифровой трансформации в организациях здравоохранения. Это доминирование обусловлено способностью программного обеспечения плавно интегрироваться с существующей IT-инфраструктурой здравоохранения, обеспечивая при этом функциональность, необходимую для значимых взаимодействий с пациентами. Порталы для пациентов, мобильные приложения и платформы телемедицины представляют наиболее широко принятые программные решения с функциями от планирования встреч до безопасного обмена сообщениями и доступа к медицинским записям. Сегмент услуг, хотя в настоящее время меньший, испытывает самый быстрый рост со среднегодовым темпом роста 16,09% на 2025-2030 годы, поскольку организации здравоохранения все больше признают важность поддержки внедрения, обучения и текущего обслуживания для максимизации своих технологических инвестиций. Аппаратные компоненты, включая киоски, планшеты и носимые устройства, играют поддерживающую, но существенную роль в общей экосистеме, особенно в клинических условиях, где требуется прямое взаимодействие с пациентами.

Ландшафт программного обеспечения быстро развивается с интеграцией ИИ, появляющейся как определяющая тенденция, поскольку 85% лидеров здравоохранения инвестируют в генеративный ИИ для повышения продуктивности клиницистов и вовлечения пациентов. Интероперабельность стала критической областью фокуса, с организациями здравоохранения, приоритизирующими решения, которые могут беспрепятственно обмениваться данными через разрозненные системы для создания единого опыта пациента. Переход к облачным моделям предоставления программного обеспечения ускоряется, движимый преимуществами в масштабируемости, доступности и сниженных IT-расходах. Поставщики услуг расширяют свои предложения за пределы базовой реализации, включая стратегическое консультирование, оптимизацию рабочих процессов и программы непрерывного улучшения, которые помогают организациям здравоохранения максимизировать ценность их инвестиций в вовлечение пациентов. Экосистема компонентов продолжает развиваться в ответ на изменяющиеся модели предоставления медицинской помощи, с увеличивающимся акцентом на решения, которые поддерживают предоставление помощи за пределами традиционных клинических условий.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу предоставления: ускорение внедрения облачных решений

Веб- и облачные решения в совокупности доминируют на рынке с долей 70,31% в 2024 году, отражая решительный переход здравоохранения от устаревших локальных систем. Облачные решения конкретно испытывают взрывной рост со среднегодовым темпом роста 18,94% на 2025-2030 годы, поскольку организации здравоохранения признают преимущества в масштабируемости, доступности и сниженной IT-нагрузке. Экономическое обоснование для внедрения облачных решений убедительно, при этом облачные развертывания на 77% дешевле локальных систем и предлагают значительные снижения затрат на обслуживание. Локальные решения сохраняют релевантность главным образом в условиях с особыми требованиями безопасности или ограничениями подключения, но их доля рынка продолжает снижаться по мере созревания возможностей безопасности облачных решений и улучшения инфраструктуры подключения.

Переход к облачным моделям предоставления позволяет новые возможности, которые ранее были непрактичными, включая аналитику данных в режиме реального времени, беспрепятственные многоустройственные опыты и быстрые обновления функций, которые идут в ногу с развивающимися потребностями здравоохранения. Организации здравоохранения все чаще принимают гибридные подходы, которые сочетают облачные и локальные элементы для баланса требований безопасности, соответствия и доступности. Структура затрат облачных решений, обычно следующая модели 'за пользователя в месяц', оказывается особенно привлекательной для меньших организаций здравоохранения, которым не хватает капитала для больших предварительных инвестиций. Проблемы безопасности, которые ранее ограничивали внедрение облачных решений, решаются через продвинутое шифрование, многофакторную аутентификацию и сертификаты соответствия, при этом многие облачные провайдеры теперь превосходят возможности безопасности традиционных локальных развертываний. Гибкость облачных решений оказывается особенно ценной во время нарушений в здравоохранении, позволяя быстрое развертывание новых возможностей вовлечения в ответ на изменяющиеся потребности пациентов и модели предоставления помощи.

По применению: управление домашним здравоохранением набирает обороты

Управление здоровьем населения лидирует среди сегментов применения с долей рынка 28,57% в 2024 году, поскольку системы здравоохранения используют вовлечение пациентов для решения управления хроническими заболеваниями и инициатив профилактической помощи. Доминирование применения отражает его соответствие моделям помощи на основе ценности, которые приоритизируют результаты над объемом, при этом решения вовлечения предоставляют инструменты, необходимые для поддержания постоянных отношений с пациентами за пределами традиционных условий ухода. Управление домашним здравоохранением появляется как самый быстрорастущий сегмент применения с прогнозируемым среднегодовым темпом роста 17,68% на 2025-2030 годы, движимый конвергенцией технологий удаленного мониторинга, возможностей телемедицины и платформ вовлечения пациентов. Приложения социального и поведенческого управления набирают популярность, поскольку организации здравоохранения признают влияние поведенческих факторов на результаты здоровья, в то время как решения управления фитнесом и здоровьем расширяются за пределы программ велнеса, становясь интегральными компонентами стратегий профилактической помощи. Приложения финансового управления решают растущий спрос пациентов на прозрачность и контроль над расходами на здравоохранение, особенно поскольку личные расходы продолжают расти.

Интеграция ИИ и прогнозной аналитики трансформирует возможности приложений по всем сегментам, позволяя более персонализированные и проактивные стратегии вовлечения, которые предвосхищают потребности пациентов, а не просто реагируют на них. Удаленный мониторинг пациентов становится все более сложным, при этом 99% лидеров систем здравоохранения США рассматривают цифровую трансформацию как существенную для улучшения ухода за пациентами через инновации, такие как прогнозная аналитика и телемедицина. Приложения управления здоровьем населения развиваются, чтобы включать данные о социальных детерминантах здоровья, позволяя более целостные подходы к вовлечению пациентов, которые решают неклинические факторы, влияющие на результаты здоровья. Приложения финансового управления расширяются, чтобы включать инструменты прозрачности цен, планы платежей и услуги финансового консультирования, которые помогают пациентам навигировать по все более сложному финансовому ландшафту здравоохранения. Границы между категориями приложений размываются, поскольку поставщики разрабатывают более комплексные платформы, которые решают множественные аспекты пути пациента, от клинической помощи до финансового управления и поведенческой поддержки.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: поставщики лидируют, плательщики набирают позиции

Поставщики медицинских услуг доминируют в ландшафте конечных пользователей с долей рынка 54,06% в 2024 году, отражая их прямые отношения с пациентами и основную ответственность за предоставление помощи. Больницы, клиники и организации подотчетной помощи (ACO) внедряют решения вовлечения пациентов для улучшения координации помощи, повышения удовлетворенности пациентов и поддержки инициатив помощи на основе ценности. Плательщики представляют самый быстрорастущий сегмент конечных пользователей со среднегодовым темпом роста 14,58% на 2025-2030 годы, поскольку страховые компании признают стратегическую ценность вовлечения пациентов в снижении затрат на претензии и улучшении результатов здоровья. Фокус плательщика на переходах помощи особенно примечателен, при этом исследование, опубликованное в American Journal of Managed Care, демонстрирует, что программы вовлечения под руководством плательщиков могут снизить повторные госпитализации до 52% и посещения отделений неотложной помощи на 45% через улучшенную последующую помощь и обучение пациентов.[3]American Journal of Managed Care, "Payer-Led Engagement Reduces Readmissions," ajmc.com Пациенты и опекуны становятся все более активными участниками в экосистеме вовлечения, движущей спросом на потребительские решения, которые предоставляют больший контроль над информацией о здоровье и решениями о помощи.

Фармацевтические компании расширяют свои инициативы вовлечения за пределы традиционных программ приверженности, чтобы включить комплексные услуги поддержки, которые решают весь путь пациента. Интеграция решений вовлечения с моделями помощи на основе ценности ускоряет внедрение по всем сегментам конечных пользователей, при этом 83% заинтересованных сторон амбулаторных центров признают важность стратегий вовлечения пациентов для финансового успеха. Аптеки и сети розничного здравоохранения используют решения вовлечения для расширения своей роли в континууме помощи, особенно для управления хроническими заболеваниями и услуг профилактической помощи. Организации-поставщики все больше сосредоточены на снижении нагрузки на клинический персонал, при этом 95% руководителей подчеркивают необходимость решений вовлечения, которые беспрепятственно интегрируются с существующими рабочими процессами. Границы между традиционными категориями конечных пользователей размываются, поскольку экосистемы здравоохранения становятся более интегрированными, создавая новые возможности для совместных стратегий вовлечения, которые охватывают весь континуум помощи.

Географический анализ

Северная Америка сохраняет свое доминирующее положение на рынке решений для вовлечения пациентов с долей 42,15% в 2024 году, движимая продвинутой инфраструктурой здравоохранения, благоприятными политиками возмещения и ранним принятием технологий цифрового здравоохранения. Лидерство региона укрепляется сильной регулятивной поддержкой инициатив вовлечения пациентов, включая требования значимого использования и программы помощи на основе ценности, которые стимулируют инвестиции поставщиков в технологии вовлечения. Комплексное исследование Общества информационных систем управления здравоохранением (HIMSS) указывает, что 61% американских организаций здравоохранения приоритизировали инициативы опыта пациентов и вовлечения в своих стратегических планах, при этом 72% планируют увеличить инвестиции в технологии цифрового вовлечения пациентов к 2026 году. Интеграция решений вовлечения на основе ИИ особенно продвинута в этом регионе, с приложениями от автоматизированного планирования встреч до персонализированных рекомендаций по здоровью и виртуальных помощников здоровья. Канада и Мексика следуют аналогичным траекториям принятия, хотя и несколько более медленным темпом из-за различий в структурах систем здравоохранения и механизмах финансирования.

Азиатско-Тихоокеанский регион представляет самый быстрорастущий региональный рынок с прогнозируемым среднегодовым темпом роста 17,77% на 2025-2030 годы, подпитываемый быстро расширяющейся инфраструктурой здравоохранения, увеличивающимся проникновением смартфонов и растущими популяциями среднего класса с более высокими ожиданиями от здравоохранения. Китай лидирует региональный рост со значительными инвестициями в инфраструктуру цифрового здравоохранения и инициативы помощи, ориентированной на пациента, в то время как Индия испытывает ускоренное принятие, движимое правительственными программами цифрового здравоохранения и расцветающим сектором телемедицины. Стареющее население Японии создает уникальные вызовы и возможности вовлечения, с решениями, все более сосредоточенными на удаленном мониторинге и управлении хроническими заболеваниями для пожилых пациентов. Австралия и Южная Корея находятся в авангарде интеграции продвинутых технологий, таких как ИИ и IoT, в платформы вовлечения пациентов, создавая более персонализированные и проактивные опыты ухода. Рост региона дополнительно поддерживается увеличивающимися расходами на здравоохранение и сильным фокусом на улучшении доступности здравоохранения как в городских, так и в сельских районах.

Европа занимает значительную долю рынка, при этом такие страны, как Германия, Соединенное Королевство и Франция, лидируют в принятии решений вовлечения пациентов. Строгие регулирования защиты данных региона, особенно GDPR, сформировали развитие платформ вовлечения с улучшенными функциями конфиденциальности и прозрачными практиками управления данными. Регион Ближнего Востока и Африки, хотя в настоящее время представляет меньшую долю рынка, испытывает растущее принятие, особенно в странах Совета сотрудничества стран Залива (GCC), где инициативы модернизации здравоохранения стимулируют инвестиции в технологии вовлечения пациентов. Южная Америка показывает многообещающий потенциал роста, при этом Бразилия лидирует региональное принятие, поскольку поставщики медицинских услуг стремятся решить вызовы доступа через решения цифрового вовлечения. Глобальный характер рынка вовлечения пациентов становится все более очевидным, с решениями, адаптируемыми для решения специфических для региона вызовов здравоохранения, при сохранении основной функциональности, которая выходит за пределы географических границ.

Конкурентный ландшафт

Рынок решений для вовлечения пациентов демонстрирует умеренную фрагментацию с разнообразной смесью устоявшихся поставщиков EHR, специализированных поставщиков решений вовлечения и появляющихся технологических дизрапторов, конкурирующих за долю рынка. Конкурентная динамика быстро развивается, поскольку традиционные поставщики EHR расширяют свои возможности вовлечения через внутреннюю разработку и стратегические приобретения, в то время как специализированные поставщики дифференцируются через более глубокую функциональность в специфических доменах вовлечения. Концентрация рынка увеличивается через активность слияний и поглощений, при этом IT-компании здравоохранения расширяют свои предложения для удовлетворения разнообразных потребностей клиентов.

Стратегические партнерства появились как ключевой конкурентный подход, при этом поставщики технологий сотрудничают с поставщиками медицинских услуг для разработки решений, которые решают специфические клинические и операционные вызовы. Интеграция возможностей ИИ и машинного обучения представляет критическое конкурентное поле битвы, при этом поставщики соревнуются за включение этих технологий в свои платформы вовлечения. Возможности белого пространства существуют, особенно в решении потребностей недостаточно обслуживаемых сегментов здравоохранения, включая сельских поставщиков, организации поведенческого здоровья и учреждения постострой помощи. Конкурентный ландшафт дополнительно формируется растущим влиянием нетрадиционных игроков, включая розничных гигантов и технологические компании, которые используют свою экспертизу потребительского вовлечения для входа на рынок здравоохранения. Продолжающиеся успехи Epic в доле рынка, добавив 176 мультиспециальных больниц только в 2024 году, подчеркивают важность стабильности поставщика и возможностей интероперабельности в решениях о покупке организаций здравоохранения.

Лидеры индустрии решений для вовлечения пациентов

-

Allscripts Healthcare Solutions Inc

-

Athenahealth Inc

-

Cerner Corporation

-

Mckesson Corporation

-

IBM Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Май 2025: Artera (ранее Well Health) была признана "Лучшей общей компанией вовлечения пациентов" в премии MedTech Breakthrough Awards, подчеркнув ее растущее влияние на рынке решений для вовлечения пациентов

- Апрель 2025: eClinicalWorks запустила healow Genie, решение для вовлечения пациентов на основе ИИ, предназначенное для трансформации способа взаимодействия пациентов с поставщиками медицинских услуг через персонализированную коммуникацию и улучшенную координацию помощи

- Март 2025: Health Catalyst, Inc. объявила о своем приобретении Upfront Healthcare Services, Inc. за 86 млн долларов США, подкрепленном потенциальной дополнительной выплатой в размере 33,4 млн долларов США. Этот стратегический маневр, направленный на укрепление вовлечения пациентов, должен завершиться в 2025 году.

- Октябрь 2024: RadiantGraph, платформа вовлечения пациентов, обеспечила финансирование серии A в размере 11 млн долларов США. Это объявление последовало вскоре после того, как компания раскрыла свои возможности интеграции с AWS, Google Cloud, Databricks и Snowflake.

- Сентябрь 2024: AiCure, выдающаяся в области ИИ и продвинутой аналитики данных для мониторинга поведения пациентов и обеспечения удаленного вовлечения в клинических испытаниях, представила свою революционную платформу H.Code как ключевую разработку. Запуск состоялся на 14-й ежегодной DPHARM, где AiCure также выступила в качестве гордого спонсора. Платформа H.Code предназначена для упрощения участия в испытаниях через единый подход, представляя значительный прогресс в управлении клиническими испытаниями.

Область применения глобального отчета о рынке решений для вовлечения пациентов

Вовлечение пациентов - это широкий термин, который охватывает активацию пациентов вместе с вмешательствами, предназначенными для продвижения позитивного поведения пациентов. Вовлечение пациентов имеет двойную пользу для индустрии здравоохранения. Это приводит к проактивному пациенту, который более привержен текущему лечению и профилактическим мерам, которые предпринимаются. Рынок решений для вовлечения пациентов сегментирован по компонентам (аппаратное обеспечение, программное обеспечение и услуги), способу предоставления (веб- и облачные решения, и локальные решения), применению (социальное управление, управление фитнесом и здоровьем, управление домашним здравоохранением и финансовое управление), конечному пользователю (поставщик, плательщик, пациент и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 стран в основных глобальных регионах. Отчет предлагает стоимость (млн долларов США) для вышеупомянутых сегментов.

| Аппаратное обеспечение |

| Программное обеспечение |

| Услуги |

| Веб- и облачные решения |

| Локальные решения |

| Социальное и поведенческое управление |

| Управление фитнесом и здоровьем |

| Управление домашним здравоохранением |

| Финансовое управление |

| Управление здоровьем населения |

| Поставщики (больницы, клиники, ACO) |

| Плательщики (государственные и частные страховщики) |

| Пациенты и опекуны |

| Фармацевтические компании |

| Аптеки и сети розничного здравоохранения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По компонентам | Аппаратное обеспечение | |

| Программное обеспечение | ||

| Услуги | ||

| По способу предоставления | Веб- и облачные решения | |

| Локальные решения | ||

| По применению | Социальное и поведенческое управление | |

| Управление фитнесом и здоровьем | ||

| Управление домашним здравоохранением | ||

| Финансовое управление | ||

| Управление здоровьем населения | ||

| По конечным пользователям | Поставщики (больницы, клиники, ACO) | |

| Плательщики (государственные и частные страховщики) | ||

| Пациенты и опекуны | ||

| Фармацевтические компании | ||

| Аптеки и сети розничного здравоохранения | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, на которые дан ответ в отчете

Какова текущая стоимость рынка решений для вовлечения пациентов?

Рынок составляет 28,69 млрд долларов США в 2025 году и прогнозируется достигнуть 54,79 млрд долларов США к 2030 году, отражая среднегодовой темп роста 13,81%.

Какой регион растет быстрее всего в решениях для вовлечения пациентов?

Прогнозируется, что Азиатско-Тихоокеанский регион зарегистрирует среднегодовой темп роста 17,77% до 2030 года, движимый повсеместностью смартфонов и крупномасштабными правительственными программами цифрового здравоохранения.

Почему облачные платформы набирают популярность?

Облачные решения сокращают затраты на развертывание на 77%, масштабируются по требованию и поддерживают непрерывные обновления функций, что повышает гибкость поставщиков и снижает нагрузку на обслуживание.

Как технологии ИИ улучшают вовлечение пациентов?

ИИ обеспечивает виртуальных помощников, прогнозное вовлечение и автоматизированную документацию, которые сокращают административную нагрузку и персонализируют пути ухода, повышая приверженность назначениям и удовлетворенность пациентов.

Какой главный барьер для более широкого внедрения?

Соблюдение строгих правил конфиденциальности данных, таких как HIPAA и GDPR, остается главным вызовом, особенно для меньших поставщиков, не имеющих обширных ресурсов кибербезопасности.

Последнее обновление страницы: