Размер и доля рынка моделей ксенотрансплантатов, полученных от пациентов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

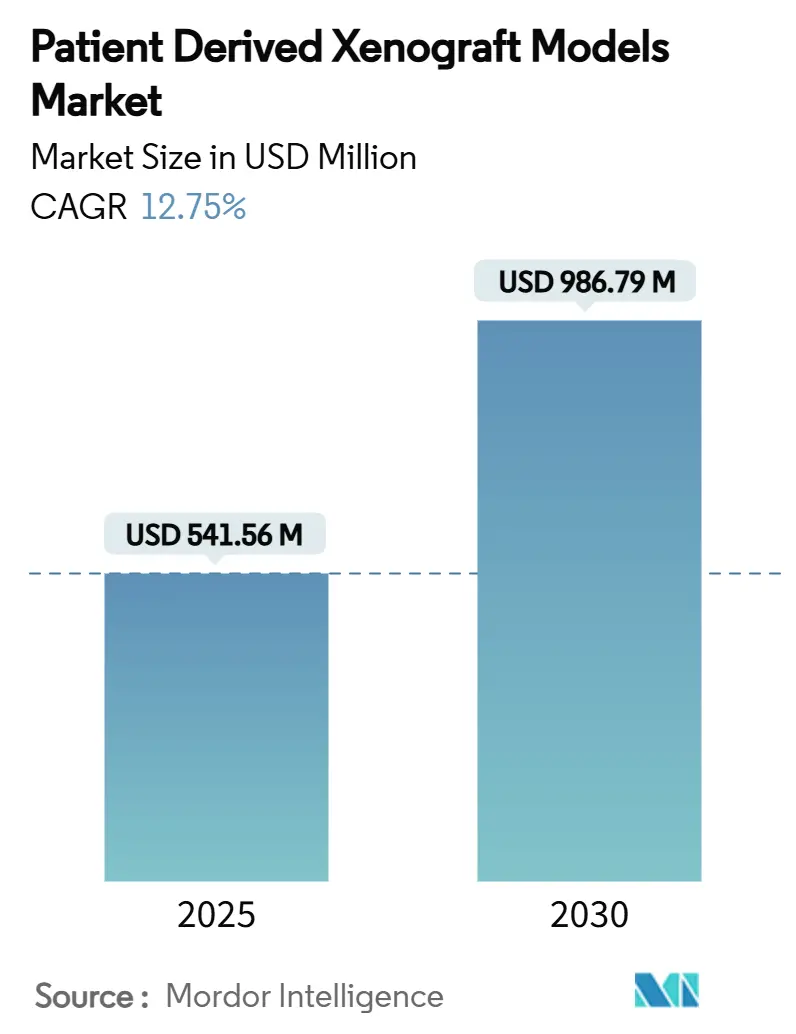

| Размер Рынка (2025) | 541.56 Миллион долларов США |

| Размер Рынка (2030) | 986.79 Миллион долларов США |

| Темп роста (2025 - 2030) | 12.75% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка моделей ксенотрансплантатов, полученных от пациентов, от Mordor Intelligence

Рынок моделей ксенотрансплантатов, полученных от пациентов, оценивается в 541,56 млн долл. США в 2025 году и прогнозируется к достижению 986,79 млн долл. США к 2030 году, расширяясь с CAGR 12,75%. Рост обусловлен растущим глобальным бременем рака, модернизированным регулированием, которое признает данные PDX в исследовательских заявках, и устойчивыми улучшениями в гуманизированных мышиных, рыбках данио и платформах визуализации, интегрированных с ИИ. Федеральное финансирование онкологии, в частности, программа рецензируемых исследований рака на 650 млн долл. США, сохраняет конвейер трансляционных исследований, которые полагаются на ксенотрансплантаты, полученные от пациентов, для валидации мишеней и профилирования эффективности. Консолидация среди поставщиков в сочетании со стратегическими приобретениями, нацеленными на активы редких опухолей, меняет конкурентную динамику, поскольку более крупные игроки стремятся встроить платформы с CRISPR-инжинирингом и гуманизированным иммунитетом в интегрированные рабочие процессы открытия.

Ключевые выводы отчета

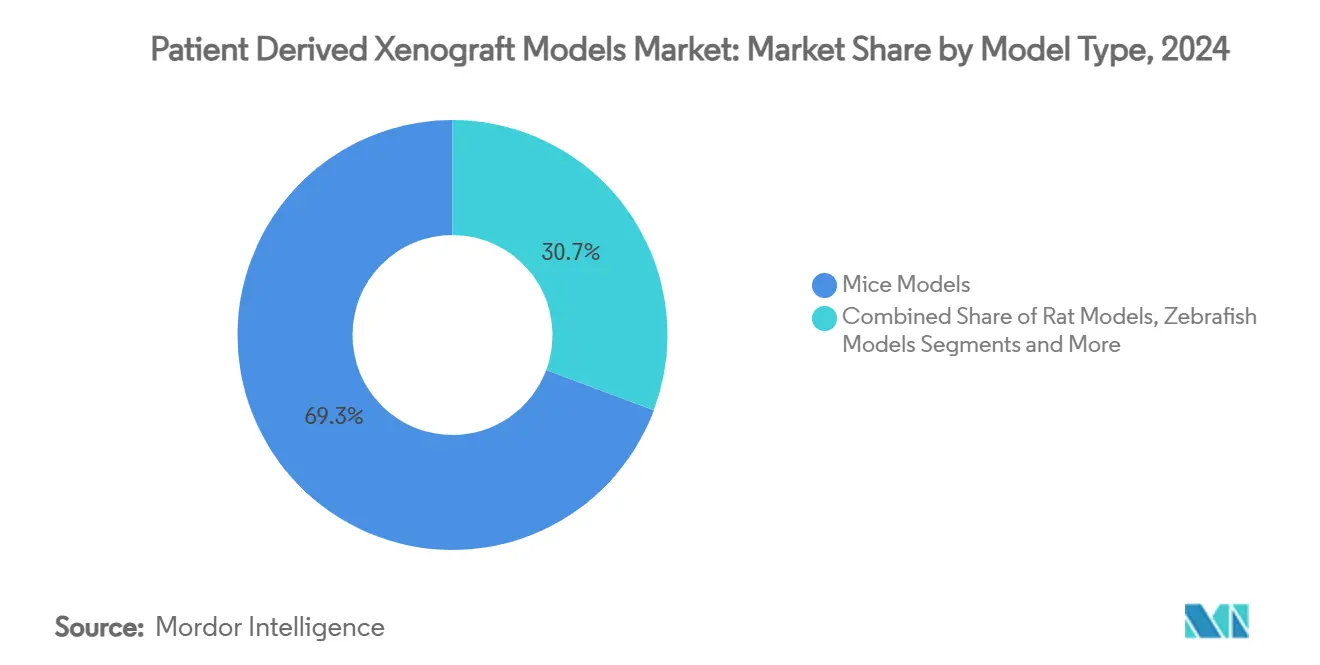

- По типу модели мышиные платформы лидировали с долей выручки 69,35% в 2024 году, в то время как модели рыбок данио прогнозируются к регистрации CAGR 14,25% до 2030 года.

- По типу опухоли желудочно-кишечные ксенотрансплантаты заняли 28,53% доли рынка моделей ксенотрансплантатов, полученных от пациентов, в 2024 году; гематологические модели развиваются с CAGR 13,85% до 2030 года.

- По технике трансплантации ортотопическая имплантация составила 45,82% размера рынка моделей ксенотрансплантатов, полученных от пациентов, в 2024 году, тогда как подкожные методы расширяются с CAGR 13,31%.

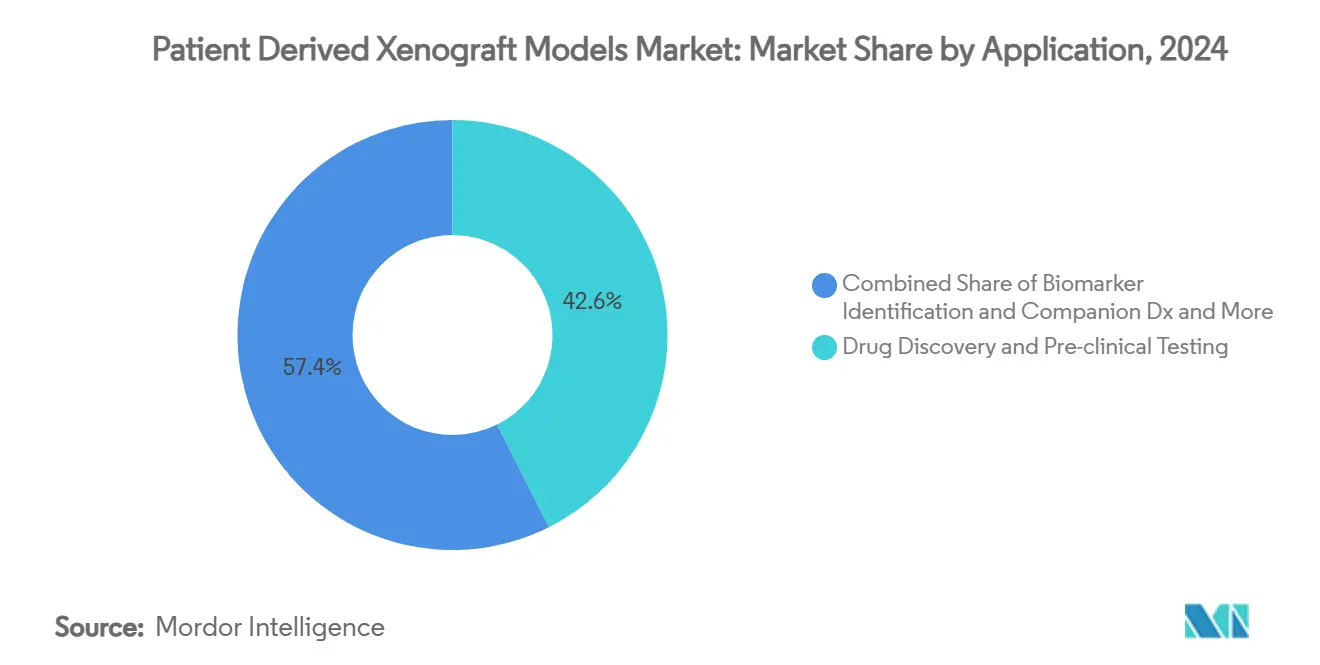

- По применению исследования по открытию лекарств сохранили 42,63% доли выручки в 2024 году; персонализированные онкологические аватар-испытания растут с CAGR 15,25% до 2030 года.

- По конечным пользователям фармацевтические и биотехнологические компании захватили 60,36% трат 2024 года, в то время как выручка КИО прогнозируется к увеличению с CAGR 14,57% до 2030 года.

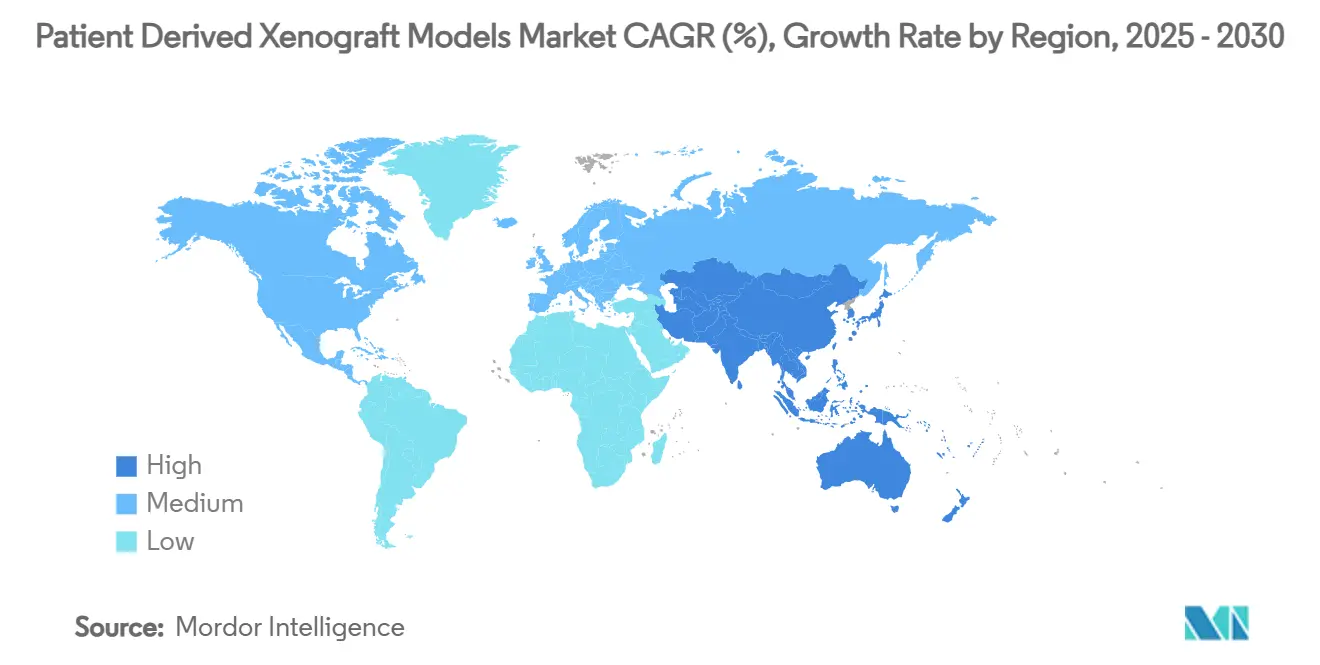

- По географии Северная Америка доминировала с долей 44,63% в 2024 году; Азиатско-Тихоокеанский регион готов к CAGR 13,27% до 2030 года.

Глобальные тенденции и инсайты рынка моделей ксенотрансплантатов, полученных от пациентов

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая заболеваемость и раннее выявление рака | +2.5% | Глобально, с ранними успехами в Северной Америке, ЕС | Средний срок (2-4 года) |

| Всплеск аутсорсинга НИОКР фармацевтики/биотеха в КИО | +1.8% | Основа АТЭС, распространение на БВА | Короткий срок (≤ 2 лет) |

| Благоприятное регуляторное признание данных PDX в заявках IND | +1.5% | Северная Америка и ЕС | Средний срок (2-4 года) |

| Растущие государственно-частные пулы финансирования онкологии | +2.2% | Глобально | Длительный срок (≥ 4 лет) |

| Появление CRISPR-инжинированных, гуманизированных моделей PDX | +1.9% | Северная Америка и ЕС, расширение в АТЭС | Длительный срок (≥ 4 лет) |

| Интеграция визуализации с поддержкой ИИ и аналитики цифровых биомаркеров | +1.7% | Глобально, с ранними успехами в Северной Америке | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая заболеваемость раком и раннее выявление

Глобальная заболеваемость онкологией достигла 20 миллионов новых случаев в 2022 году, и прогнозы указывают на 35 миллионов к 2050 году, тенденция, которая умножает спрос на клинически релевантные доклинические системы. В Соединенных Штатах 2 041 910 новых случаев было зарегистрировано в 2025 году, с более быстрым ростом, наблюдаемым у женщин младше 50 лет, тем самым требуя опухолевых моделей, которые улавливают возрастную биологию. Программы ранней диагностики увеличивают популяцию, подходящую для прецизионных терапий, и платформы PDX воспроизводят гетерогенность пациентов лучше, чем иммортализованные клеточные линии. Государственные инвестиции, такие как инициатива ARPA-H на 25 млн долл. США по домашнему мульти-раковому скринингу, создают последующий спрос на ксенотрансплантаты, которые оценивают режимы, специфичные для подтипов[1]Advanced Research Projects Agency for Health, "ARPA-H launches program to develop at-home multi-cancer screening test," arpa-h.gov. Коллективно эти силы поддерживают двузначное расширение на всем рынке моделей ксенотрансплантатов, полученных от пациентов.

Всплеск аутсорсинга НИОКР фармацевтики/биотеха в КИО

Фармацевтические конвейеры добавили сотни программ ранней стадии в течение 2024-2025 годов, растягивая внутренние мощности и направляя спонсоров к внешним партнерам с возможностями ксенотрансплантатов 'под ключ'. Ведущие азиатские КИО сообщают о рекордных доходах, подкрепленных преимуществами в стоимости и расширенным пространством вивариев, которое вмещает большие колонии PDX. Интегрированные предложения CRDMO объединяют генерацию моделей, фармакологию, биоаналитику и клиническое снабжение, сокращая временные рамки и снижая риск координации. Поскольку аутсорсинг становится вариантом по умолчанию для сложных исследований, контрактные поставщики, специализирующиеся на услугах PDX, достигают роста выше рыночного и укрепляют региональное лидерство в Китае, Сингапуре и Индии. Более широкая волна аутсорсинга, таким образом, стимулирует инкрементальный спрос на всем рынке моделей ксенотрансплантатов, полученных от пациентов.

Регуляторное признание данных PDX в заявках IND

План FDA от апреля 2025 года по устранению обязательного тестирования на животных для моноклональных антител узаконивает доклинические доказательства, релевантные для человека, позиционируя наборы данных PDX как первичное доказательство в заявках на новые лекарства. Обязательство NIH согласовывать с агентством закрепляет общенациональный сдвиг политики США в пользу моделей, которые воспроизводят биологию пациентов. Директива ЕС 2010/63/EU укрепляет аналогичные ожидания, продвигая принцип трех R, создавая трансатлантический консенсус, который ускоряет принятие PDX. Спонсоры теперь относятся к ксенотрансплантатам как к достоверному первичному доказательству эффективности и безопасности, открывая новые коммерческие возможности на всем рынке моделей ксенотрансплантатов, полученных от пациентов.

Появление CRISPR-инжинированных, гуманизированных моделей PDX

Достижения в редактировании генома позволяют вставлять гены поддержки HLA и цитокинов, соответствующих пациентам, в иммунодефицитных мышей, производя сложные платформы, такие как MISTRG, которые решают более ранние пробелы в приживлении при моделировании гематологических заболеваний. Эти модели поддерживают функциональные человеческие иммунные компартменты, критически важные для исследований иммуно-онкологии и скрининга антител. Поставщики, которые сочетают наборы инструментов CRISPR с проприетарными библиотеками ксенотрансплантатов, обеспечивают конкурентную дифференциацию, особенно когда они наслаиваются с аналитикой биомаркеров под руководством ИИ. Технология, таким образом, вводит долгосрочный импульс роста в рынок моделей ксенотрансплантатов, полученных от пациентов.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость и длительные временные рамки в сравнении с 3D-органоидными альтернативами | -1.2% | Глобально | Короткий срок (≤ 2 лет) |

| Строгие регуляции благополучия животных и этическая проверка | -0.8% | Северная Америка и ЕС | Средний срок (2-4 года) |

| Ограниченный успех приживления для гематологических и богатых иммунными опухолей | -0.9% | Глобально | Средний срок (2-4 года) |

| Конкурентное принятие моделей in-silico и орган-на-чипе | -1.1% | Глобально, с ранними успехами в Северной Америке, ЕС | Длительный срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость и длительные временные рамки в сравнении с 3D-органоидными альтернативами

Органоиды, полученные от пациентов, формируются в течение недель и работают при более низких бюджетах, чем несколько-месячные приживления PDX, сужая экономическую привлекательность исследований на животных. Системы органоид-на-чипе интегрируют перфузионные биореакторы, позволяя динамические анализы воздействия лекарств, которые повышают пропускную способность и снижают использование реагентов. Регуляторы все более восприимчивы к таким платформам in-vitro, добавляя краткосрочное давление на спонсоров, чтобы оправдать работу с животными. Эти соображения стоимость-время сбривают до 1,2 процентных пункта с прогнозируемого CAGR, но не отрицают долгосрочную релевантность PDX для фармакологических исследований целого организма.

Строгие регуляции благополучия животных и этическая проверка

Обязательство американских и европейских агентств сократить исследования на животных повышает строгость обзора протокола и навязывает усовершенствования, которые повышают затраты на исследование[2]Nature Protocols, "The OBSERVE guidelines provide refinement criteria for rodent oncology models," nature.com. Институциональные комитеты по уходу за животными и их использованию теперь требуют доказательство того, что никакая альтернатива in-vitro не может достичь той же научной цели. Публичные кампании, ставящие под сомнение методы исследований на животных, добавляют репутационные опасения, которые могут влиять на решения инвесторов. Хотя эти давления вычитают 0,8 процентных пункта из прогнозируемого роста, поставщики, которые демонстрируют практики, ориентированные на благополучие, такие как виртуальные контрольные группы или сокращенные когорты животных, смягчают воздействие на всем рынке моделей ксенотрансплантатов, полученных от пациентов.

Анализ сегментов

По типу модели: мышиные платформы сохраняют преимущество масштаба

Мышиные ксенотрансплантаты представляют 375 млн долл. США дохода 2025 года и заняли 69,35% доли в 2024 году, позиция, поддержанная хорошо определенными иммунокомпрометированными штаммами и обширными историческими наборами данных. Размер рынка моделей ксенотрансплантатов, полученных от пациентов, для платформ на основе мышей прогнозируется к достижению 670 млн долл. США к 2030 году, равному CAGR 12,1%, поскольку инжиниринг CRISPR встраивает полностью человеческие цитокиновые схемы для улучшения моделирования иммуно-онкологии. Хотя преимущества масштаба сохраняются, рост замедляется относительно альтернативных организмов.

Модели рыбок данио обеспечивают самый быстрый рост при CAGR 14,25% благодаря прозрачным эмбрионам и автоматизированным линиям скрининга, которые позволяют быструю оценку эффективности соединений. Низкая стоимость обслуживания и высокая плодовитость делают рыбок данио привлекательными для ранних фенотипических скринингов, побуждая спонсоров развертывать стратегии двойного организма, которые сочетают скорость рыбок данио с трансляционной глубиной мышей. Это дополнительное использование поддерживает расширение на всем рынке моделей ксенотрансплантатов, полученных от пациентов, предотвращая прямую каннибализацию доходов от мышей.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу опухоли: сегмент ЖКТ удерживает лидерство по доходам

Желудочно-кишечные ксенотрансплантаты генерировали 28,53% счетов 2024 года, равные 154 млн долл. США, и прогнозируются к достижению 278 млн долл. США к 2030 году при CAGR 11,9%, закрепленном в колоректальных и панкреатических показаниях. Ортотопические модели толстой кишки воспроизводят метастатические каскады в печень и легкие, способность, обязательная для скрининга анти-метастатических лекарств. Следовательно, исследователи продолжают приоритизировать ткани ЖКТ в своих бюджетах рынка моделей ксенотрансплантатов, полученных от пациентов.

Ксенотрансплантаты гематологических злокачественных новообразований расширяются на 13,85% в год, движимые инновациями мышей, гуманизированных цитокинами MISTRG и аналогичными, которые преодолевают предыдущие неудачи приживления при остром миелоидном лейкозе и миелодиспластическом синдроме. По мере созревания этих платформ спонсоры получают доступ к клинически точным аватарам рака крови, которые направляют дизайн комбинированной терапии. Полученный объемный всплеск дальше диверсифицирует спрос на всем рынке моделей ксенотрансплантатов, полученных от пациентов.

По технике трансплантации: релевантность ортотопической против скорости подкожной

Ортотопическая имплантация захватила 45,82% расходов 2024 года и прогнозируется к поставке 420 млн долл. США к 2030 году, отражая свою непревзойденную способность сохранять микроокружения хозяин-орган и метастатический тропизм. Размер рынка моделей ксенотрансплантатов, полученных от пациентов, привязанный к ортотопической работе, ожидается расширить при CAGR 11,5%, частично ограниченном хирургической сложностью и продленными временами настройки.

Подкожная имплантация, хотя и менее физиологически точная, выигрывает от упрощенной хирургии и легкого измерения кронциркулем, питая CAGR 13,31% до 2030 года. Спонсоры все чаще сочетают скрининг подкожного первого прохода с более поздним ортотопическим подтверждением, уравнивая качество и стоимость. Автоматизированные стереотактические устройства в разработке должны дальше повысить воспроизводимость и снизить вариативность оператора, усиливая создание ценности для рынка моделей ксенотрансплантатов, полученных от пациентов.

По применению: доминирование открытия лекарств уступает место ускорению аватара

Протоколы открытия лекарств и токсикологии составили 42,63% дохода в 2024 году, представляя 231 млн долл. США, и вероятно поднимутся до 415 млн долл. США к 2030 году при устойчивом CAGR 10,7%. Эти программы полагаются на обширные исследования доза-ответ и корреляции биомаркеров, которые остаются трудными для воспроизведения in vitro.

Персонализированные аватар-испытания, однако, расширяются при CAGR 15,25%, поднимая их долю рынка моделей ксенотрансплантатов, полученных от пациентов, выше 200 млн долл. США к 2030 году. Совпадающее по времени приживление и высокопроизводительные скрининги лекарств позволяют клиницистам адаптировать терапии в пределах действенных окон, особенно когда поддерживаются мульти-омической аналитикой под руководством ИИ. Эта эволюция сигнализирует об эре, когда индивидуализированная поддержка решений добавляет свежую ценность сверх традиционных контрактов открытия.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: фармацевтика лидирует, КИО ускоряются

Фармацевтические и биотехнологические спонсоры командовали 60,36% трат в 2024 году, равных 327 млн долл. США, и достигнут 560 млн долл. США к 2030 году при CAGR 11,2%, поскольку внутренние операции открытия остаются зависимыми от проприетарных панелей ксенотрансплантатов. Доля рынка моделей ксенотрансплантатов, полученных от пациентов, отступает незначительно, поскольку аутсорсинг интенсифицируется.

Доходы КИО растут при CAGR 14,57%, поднимая их долю с 26% в 2024 году до почти одной трети к 2030 году, движимые услугами PDX от конца до конца, аналитикой с поддержкой ИИ и виртуальными контрольными когортами, которые сокращают использование животных. Академические центры остаются критически важными инноваторами, но выделяют более низкие бюджетные доли, полагаясь на грантовую поддержку.

Анализ географии

Северная Америка генерировала 44,63% дохода 2024 года на основе более 4 млрд долл. США федерального финансирования рака, обширных бiopharma конвейеров и проактивных регуляторных позиций, которые признают доказательства PDX в заявках IND[3]National Cancer Institute, "Cancer Grand Challenges announces new teams," cancer.gov. Прогнозируемый CAGR региона 11,4% отражает зрелую, но все еще расширяющуюся клиентскую базу, которая приоритизирует CRISPR-гуманизированных мышей и визуализацию с поддержкой ИИ. Стратегические консорциумы, такие как PDXNet, обеспечивают стандартизацию протокола, снижая технические барьеры для новых участников.

Азиатско-Тихоокеанский регион является лидером роста при CAGR 13,27%, поддерживаемом растущей заболеваемостью онкологией, экономически эффективными мощностями КИО и правительственными инициативами, которые стимулируют НИОКР цифровых биомаркеров. Китай и Сингапур устанавливают экспансивные виварии, в то время как Япония использует сильную регуляторную ясность для привлечения многонациональных испытаний. Вместе эти факторы увеличивают важность региона в глобальных стратегиях закупок для рынка моделей ксенотрансплантатов, полученных от пациентов.

Европа поддерживает сбалансированный CAGR 10,2%, закрепленный в строгих академических исследованиях и прогрессивных правилах благополучия, которые вознаграждают утонченные практики ксенотрансплантатов. Гармонизированные рамки качества и государственно-частные проекты, такие как Cancer Grand Challenges, поддерживают использование высоким, хотя давления затрат поощряют селективный аутсорсинг в географии с более низкими затратами. Континент таким образом остается существенным, но ориентированным на эффективность вкладчиком в объемы рынка моделей ксенотрансплантатов, полученных от пациентов.

Конкурентная среда

Умеренная концентрация характеризует поле, поскольку топ-поставщики интегрируют вертикальные возможности, в то время как более мелкие специалисты захватывают нишевые типы опухолей. Charles River, наиболее диверсифицированный поставщик, укрепил свой портфель через альянсы, охватывающие виртуальные контрольные группы, лентивирусное производство и услуги открытия под руководством ИИ. Ожидающая покупка SpringWorks на 3,9 млрд долл. США от Merck KGaA иллюстрирует аппетит большой фармацевтики к активам, которые используют онкологические конвейеры, валидированные PDX.

Технологическое лидерство зависит от слияния редактирования генов CRISPR с мультимодальной визуализацией и машинным обучением для производства иммунокомпетентных, богатых данными ксенотрансплантатов. Фирмы, предлагающие такие интегрированные платформы, достигают премиального ценообразования и более длительных сроков контрактов. Между тем, разрушительные поставщики аватаров рыбок данио соблазняют бюджеты биотеха ранней стадии, демонстрируя быстрые времена оборота, которые смягчают задержку ухода за пациентами. Конкурентное поле перепозиционируется вокруг этих дифференцированных возможностей, создавая цели приобретения среди стартапов аналитики данных и специализированных операторов вивариев.

Регуляторная модернизация работает как катализатор, так и вызов: игроки, готовые с не-грызуновыми моделями и валидированными цифровыми считываниями, могут захватить преимущество первопроходца, тогда как фирмы, привязанные к старым мышиным колониям, рискуют сжатием марж. В совокупности стратегическая глубина, а не абсолютный размер колонии, становится основным определяющим фактором успеха на всем рынке моделей ксенотрансплантатов, полученных от пациентов.

Лидеры индустрии моделей ксенотрансплантатов, полученных от пациентов

-

EPO Berlin-Buch GmbH

-

Oncodesign

-

Champions Oncology

-

Crown Bioscience

-

Charles River Laboratories

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Май 2025: NIH выравнивается с FDA для сокращения тестирования на животных в финансируемых исследованиях, ускоряя спрос на релевантные для человека альтернативы PDX.

- Апрель 2025: FDA очерчивает 3-5-летний график для постепенного отказа от требований тестирования на животных для моноклональных антител, поднимая данные PDX как ключевое доказательство в заявках IND.

Охват глобального отчета по рынку моделей ксенотрансплантатов, полученных от пациентов

Согласно охвату отчета, ксенотрансплантаты, полученные от пациентов (PDX), представляют собой модели, в которых раковая ткань из опухоли пациента имплантируется непосредственно в гуманизированных мышей или крыс. Модель ксенотрансплантата предлагает быстрое тестирование новых соединений на раковых клеточных линиях. Рынок моделей ксенотрансплантатов, полученных от пациентов, сегментирован по типу (модель мыши, модель крысы), типу опухоли (модель желудочно-кишечной опухоли, модель гинекологической опухоли, модель респираторной опухоли и модель других опухолей), конечному пользователю (фармацевтические и биотехнологические компании, академические и исследовательские институты и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и остальной мир). Отчет предлагает стоимость (в млн долл. США) для вышеупомянутых сегментов.

| Модели мышей | Голые (атимические) |

| NOD/SCID | |

| NSG | |

| Гуманизированные мыши | |

| Модели крыс | |

| Модели рыбок данио | |

| Модели авиан CAM |

| Желудочно-кишечные опухоли |

| Гинекологические опухоли |

| Респираторные (торакальные) опухоли |

| Опухоли центральной нервной системы |

| Гематологические злокачественные новообразования |

| Дерматологические (меланома) опухоли |

| Другие солидные опухоли |

| Гетеротопическая (подкожная) имплантация |

| Ортотопическая имплантация |

| Открытие лекарств и доклинические испытания |

| Идентификация биомаркеров и сопутствующие диагностические |

| Персонализированная онкология (аватар-испытания) |

| Трансляционные и ко-клинические испытания |

| Фармацевтические и биотехнологические компании |

| Контрактные исследовательские организации (КИО) |

| Академические и исследовательские институты |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу модели | Модели мышей | Голые (атимические) |

| NOD/SCID | ||

| NSG | ||

| Гуманизированные мыши | ||

| Модели крыс | ||

| Модели рыбок данио | ||

| Модели авиан CAM | ||

| По типу опухоли | Желудочно-кишечные опухоли | |

| Гинекологические опухоли | ||

| Респираторные (торакальные) опухоли | ||

| Опухоли центральной нервной системы | ||

| Гематологические злокачественные новообразования | ||

| Дерматологические (меланома) опухоли | ||

| Другие солидные опухоли | ||

| По технике трансплантации | Гетеротопическая (подкожная) имплантация | |

| Ортотопическая имплантация | ||

| По применению | Открытие лекарств и доклинические испытания | |

| Идентификация биомаркеров и сопутствующие диагностические | ||

| Персонализированная онкология (аватар-испытания) | ||

| Трансляционные и ко-клинические испытания | ||

| По конечному пользователю | Фармацевтические и биотехнологические компании | |

| Контрактные исследовательские организации (КИО) | ||

| Академические и исследовательские институты | ||

| Другие | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка моделей ксенотрансплантатов, полученных от пациентов, и насколько быстро он растет?

Рынок составляет 541,56 млн долл. США в 2025 году и прогнозируется к достижению 986,79 млн долл. США к 2030 году, отражая CAGR 12,75%.

Какой тип модели будет расширяться быстрее всего в течение следующих пяти лет?

Ожидается, что ксенотрансплантаты рыбок данио покажут самый быстрый рост с CAGR 14,25% благодаря низким затратам и автоматизированному высокопроизводительному скринингу.

Как недавние политики FDA и NIH влияют на принятие PDX?

Поэтапно отказываясь от обязательных тестов на животных для моноклональных антител, регуляторы теперь поощряют данные, релевантные для человека, поднимая доказательства PDX в заявках на новые лекарства.

Какой географический регион прогнозируется для обеспечения самого высокого темпа роста?

Азиатско-Тихоокеанский регион лидирует с прогнозируемым CAGR 13,27% из-за экономически эффективных мощностей КИО и расширяющихся фармацевтических конвейеров.

Почему спонсоры все еще выбирают платформы PDX вместо 3D-органоидов, несмотря на более высокие затраты?

Ксенотрансплантаты сохраняют фармакологию целого организма и метастатическое поведение, атрибуты, которые остаются существенными для исследований доза-ответ и безопасности сверх охвата систем in-vitro.

Последнее обновление страницы: