Размер и доля рынка моделей легких в Ин-витро

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

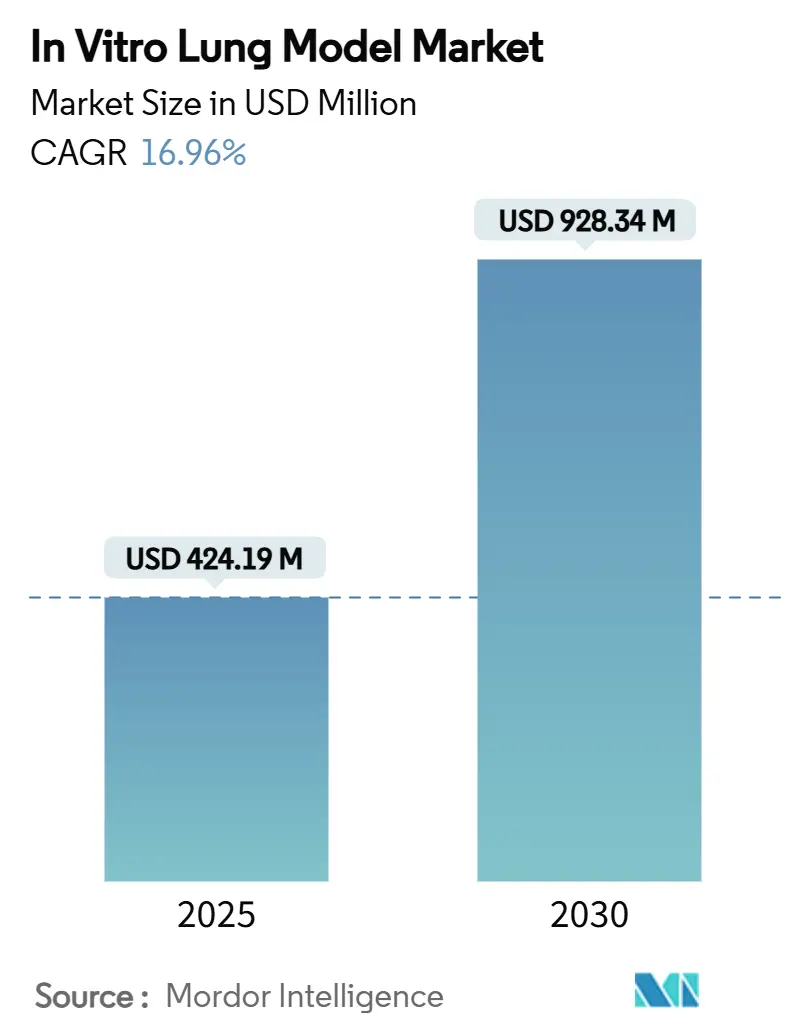

| Размер Рынка (2025) | 424.19 Миллион долларов США |

| Размер Рынка (2030) | 928.34 Миллион долларов США |

| Темп роста (2025 - 2030) | 16.96% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка моделей легких в Ин-витро от Mordor интеллект

Размер рынка моделей легких в Ин-витро оценивается в 424,19 миллиона долларов США в 2025 году и ожидается, что достигнет 928,34 миллиона долларов США к 2030 году, со среднегодовым темпом роста 16,96% в течение прогнозного периода (2025-2030).

Регулирующие органы открыто поддерживают альтернативы в Ин-витро, особенно руководство FDA 2024 года по новым альтернативным методам, тем самым ускоряя корпоративные инвестиции в платформы 'орган-на-чипе' и органоиды. Быстрый рост ингаляционной терапии после пандемии, постоянные гранты Horizon Европа и продолжающиеся достижения в области растягиваемых микрофлюидных систем укрепляют спрос как со стороны разработчиков лекарств, так и академических лабораторий. В то же время узкие места в валидации и капиталоемкое оборудование сдерживают темпы внедрения, заставляя поставщиков сочетать технические инновации с тщательным регулятивным взаимодействием.

Ключевые выводы отчета

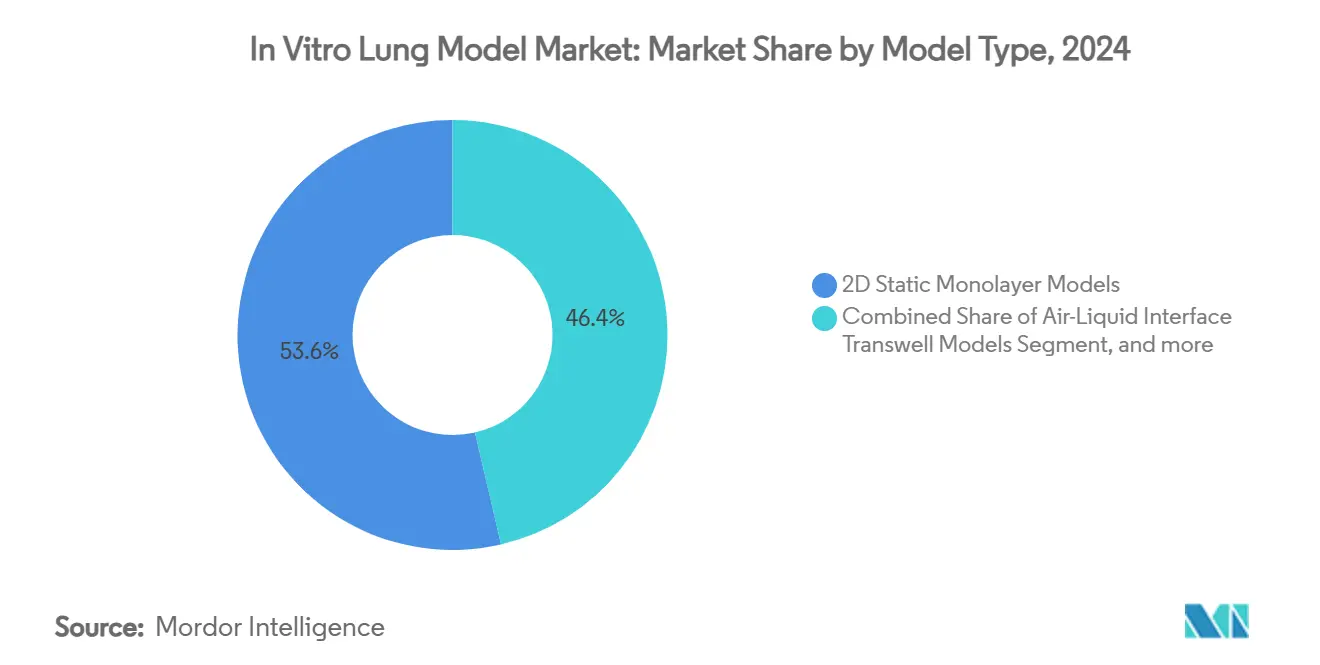

- По типу модели 2D статические монослойные модели лидировали с 53,63% доли рынка моделей легких в Ин-витро в 2024 году, в то время как микрофлюидные модели 'орган-на-чипе' развиваются со среднегодовым темпом роста 18,05% до 2030 года.

- По применению открытие лекарств и оптимизация ведущих соединений составили 44,87% размера рынка моделей легких в Ин-витро в 2024 году; моделирование заболеваний расширяется со среднегодовым темпом роста 19,40% до 2030 года.

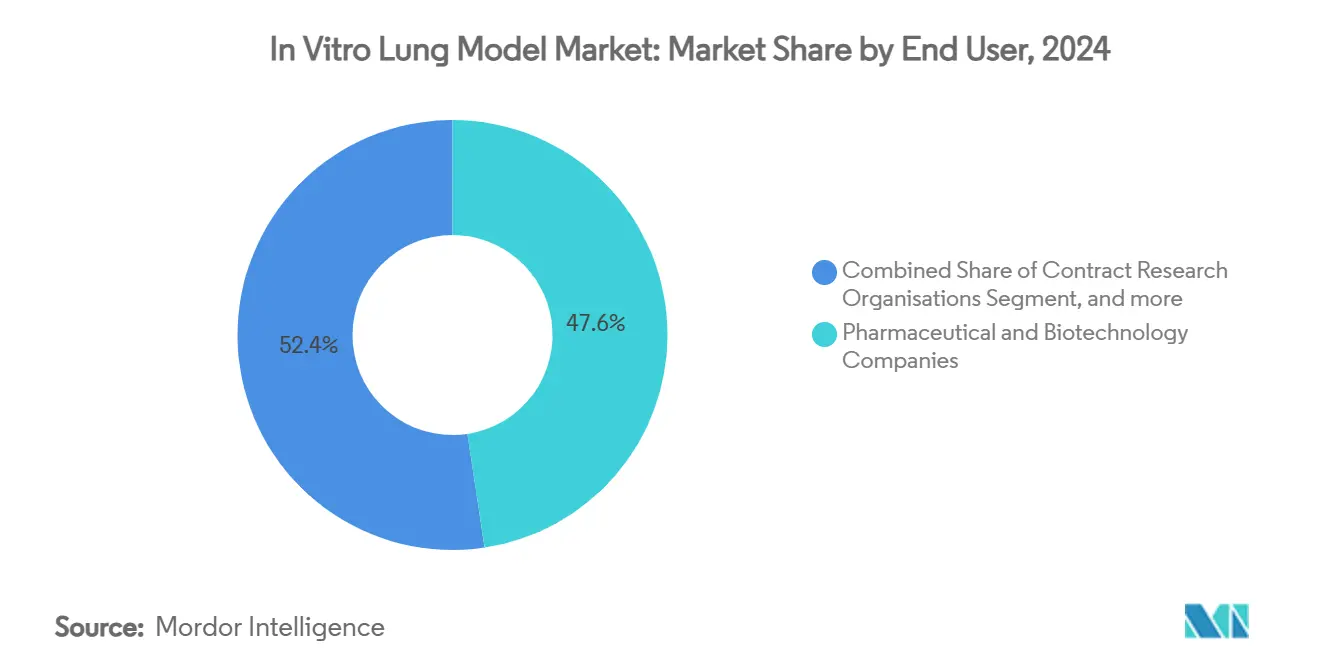

- По конечному пользователю фармацевтические и биотехнологические компании заняли 47,62% доли рынка моделей легких в Ин-витро в 2024 году, тогда как академические и исследовательские институты фиксируют самый быстрый среднегодовой темп роста 21,85% до 2030 года.

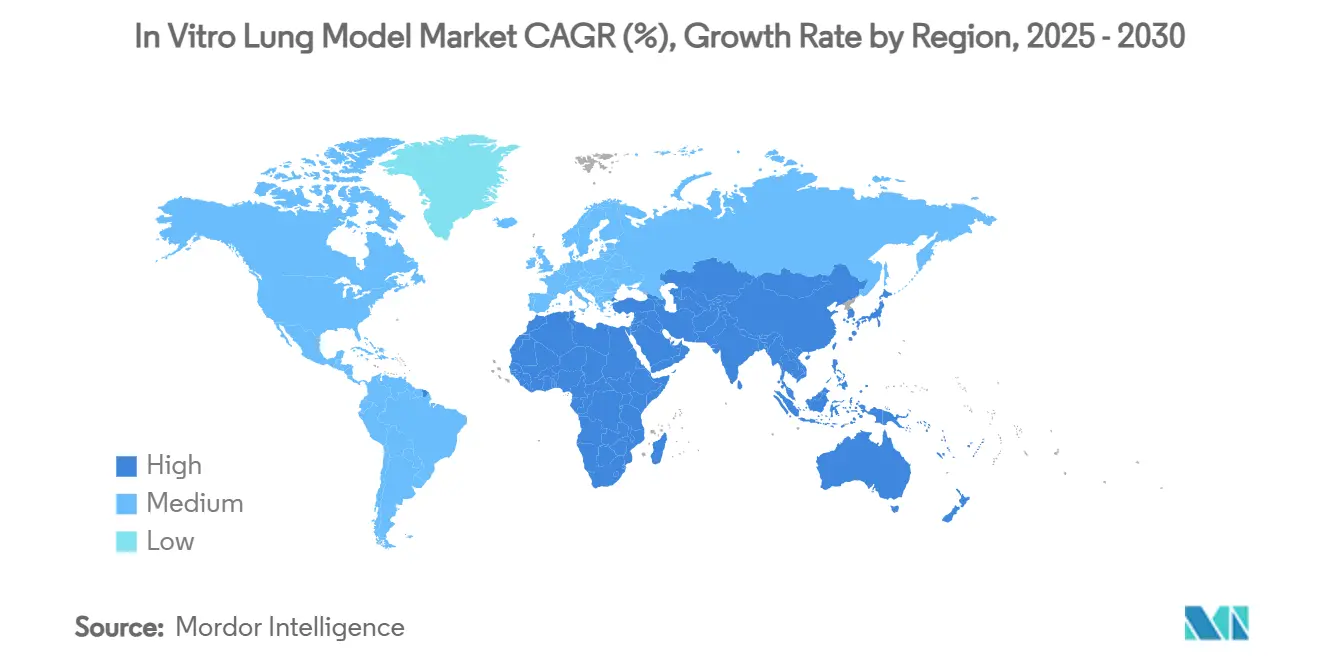

- По географии Северная Америка сохранила 42,05% доходов в 2024 году; Азиатско-Тихоокеанский регион готов к расширению со среднегодовым темпом роста 26,32% в течение прогнозного периода.

Глобальные тенденции и аналитика рынка моделей легких в Ин-витро

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Глобальный отказ от тестирования на животных | +4.2% | Северная Америка и ЕС лидируют, глобальное следование | Среднесрочно (2-4 года) |

| Всплеск ингаляционной терапии после пандемии | +3.8% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Краткосрочно (≤ 2 лет) |

| Проекты Horizon, финансируемые ЕС, по масштабируемой микрофизиологии легких | +2.1% | Европа с распространением на Северную Америку | Долгосрочно (≥ 4 лет) |

| Коммерциализация растягиваемых микрофлюидных систем легких | +2.9% | Северная Америка и ЕС, расширение в Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Переход к легочным моделям, полученным из iPSC, специфичным для пациентов | +2.6% | Глобально, сильнее всего в Северной Америке | Долгосрочно (≥ 4 лет) |

| Растущее бремя респираторных заболеваний | +1.8% | Глобально, выражено в стареющих регионах | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Глобальный отказ от тестирования на животных усиливает спрос на альтернативы легких

Законодательные органы на трех континентах требуют систематического сокращения тестирования на позвоночных, побуждая разработчиков лекарств согласовать рабочие процессы конвейера с валидированными конструкциями легких в Ин-витро.[1]ты.с. еда и лекарство Administration, "Modernization Act Guidance на новый альтернатива методы," fda.gov Руководство FDA теперь включает данные 'орган-на-чипе' среди приемлемых конечных точек токсичности, позиция, поддержанная дорожной картой Европейского парламента, создавая политический попутный ветер, который переклассифицирует модели легких как необходимость соответствия, а не исследовательские инструменты.[2]европейский Commission, "EU Roadmap для животное-Тестирование фаза-out," europa.eu Фармацевтические компании перераспределяют доклинические бюджеты в сторону микрофлюидных чипов, которые лучше предсказывают человеческую фармакокинетику, тем самым увеличивая объемы заказов на полностью интегрированные дыхательные системы. Поставщики, способные генерировать пакеты данных надлежащей лабораторной практики, получают немедленное конкурентное преимущество, поскольку регулятивные документы все чаще ссылаются на результаты токсичности на основе чипов. В среднесрочной перспективе ожидается, что согласование между несколькими агентствами сократит циклы валидации, расширив клиентскую базу до производителей дженериков, чувствительных к затратам.

Всплеск ингаляционной терапии после пандемии стимулирует респираторные НИОКР

Кризис COVID-19 переосмыслил доставку респираторных лекарств как универсальный стратегический приоритет, расширив конвейеры ингаляционных модальностей через противовирусные препараты, средства от фиброза и биологические препараты для ХОБЛ. Сложные 3d-конструкты дыхательных путей теперь позволяют детально отслеживать профили осаждения аэрозолей при различных режимах дыхания, предоставляя ученым-разработчикам рецептур действенные показатели до стадий на животных или клинических. Это понимание в реальном времени сокращает циклы оптимизации лидов и снижает отсев, связанный с плохим легочным таргетированием. Четкая связь между фармакологией, специфичной для дыхательных путей, и устойчивостью к пандемии продолжает привлекать венчурный капитал, поддерживая стартап-поставщиков хорошо финансируемыми для трансляционных улучшений. Краткосрочные выгоды материализуются в основном в Северной Америке и Европе; внедрение в Азиатско-Тихоокеанском регионе ускоряется, поскольку местные фармкомпании поворачиваются к респираторным франшизам.

Проекты Horizon, финансируемые ЕС, продвигают масштабируемую микрофизиологию легких

Многолетние гранты Horizon Европа поддерживают консорциумы, которые объединяют биопечать, интеграцию датчиков и аналитику ИИ для производства стандартизированных чипов легких, готовых к промышленному объему.[3]Horizon Европа, "Scalable орган-на-чип Consortia," cordis.europa.eu Результаты включают гармонизированные протоколы производства, алгоритмы контроля качества и трансграничные наборы данных валидации. Такая стандартизация снижает технический риск для средних биотехнологических покупателей, которые ранее избегали индивидуальных микрофлюидных решений. Европейские поставщики получают преимущества от преференциального внедрения в отечественные регулятивные документы, однако открытые проектные результаты также поднимают североамериканских лицензиатов. В долгосрочной перспективе эти рамки могут сжать кривые затрат и расширить полезность чипов за пределы открытий в мониторинг безопасности после одобрения.

Коммерциализация растягиваемых микрофлюидных систем легких

Чипы легких нового поколения теперь включают эластомерные мембраны, приводимые в действие с физиологическими частотами, точно имитируя механику дыхания и динамику сурфактанта. Проницаемость лекарств и воспалительная сигнализация заметно отличаются при циклическом растяжении, заставляя токсикологов переходить от статических культур к динамическим чипам для решающих решений продолжать/прекратить. Интегрированные каналы вдыхания дыма дополнительно расширяют случаи использования до экологической токсикологии и снижения вреда от табака. Поставщики платформ сотрудничают с фирмами программного обеспечения для визуализации, чтобы автоматизировать считывания, снижая барьер экспертизы для пользователей-новичков. Результирующий среднесрочный рост CAGR наиболее силен в Северной Америке, где регулятивные заявки уже ссылаются на данные растяжения для объяснения нюансов механизма действия.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Отсутствие стандартизированной валидации ОЭСР для конструкций легких | -3.1% | Глобально, высоко на регулируемых рынках | Среднесрочно (2-4 года) |

| Капиталоемкость динамических платформ 'легкие-на-чипе' | -2.4% | Глобально, регионы, чувствительные к затратам | Краткосрочно (≤ 2 лет) |

| Вариабельность цепочки поставок первичных клеток дыхательных путей человека | -1.8% | Глобально, зависит от кластера поставщиков | Краткосрочно (≤ 2 лет) |

| Пробелы совместимости с устаревшими высокопроизводительными системами | -1.5% | Северная Америка и Европа | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Отсутствие стандартизированной валидации ОЭСР для конструкций легких

Руководящие принципы ОЭСР, охватывающие анализы кожи, глаз и печени в Ин-витро, пока не сопоставимы с батареей тестов, специфичных для легких, заставляя спонсоров договариваться об индивидуальных пакетах валидации для каждого проведенного анализа. Отсутствие повышает регулятивный риск и заставляет проводить дублирующие межлабораторные кольцевые испытания, которые замедляют коммерческие развертывания. Между тем, расходящиеся национальные критерии принятия создают лоскутные препятствия для соответствия, особенно для глобальных многоцентровых исследований. Текущие межведомственные рабочие группы обещают гармонизированные протоколы, но временные рамки консенсуса все еще исчисляются несколькими годами, заставляя многие CRO среднего уровня откладывать инвестиции в сложные чипы.

Капиталоемкость динамических платформ 'легкие-на-чипе' для CRO

Микромеханически обработанные силиконовые мембраны, прецизионные насосы и высокоразрешающие наборы для визуализации живых клеток поднимают затраты на оборудование за станцию до шестизначных сумм в долларах США, что является слишком высоким порогом для многих CRO платных услуг, работающих с тонкими маржами использования. Даже когда капитал найден, специализированная подготовка операторов добавляет дополнительные накладные расходы, удлиняя ROI. Это экономическое бремя ограничивает внедрение крупными фармакомпаниями и флагманскими академическими институтами, сдерживая более широкое расширение рынка в краткосрочной перспективе. Поставщики отвечают моделями лизинга на основе подписки, однако факты амортизации и обслуживания все еще отпугивают пользователей с меньшими объемами.

Сегментный анализ

По типу модели: платформы 'орган-на-чипе' движут инновации

Размер рынка моделей легких в Ин-витро для 2D статических монослойных систем остается самой большой долей рынка в 53,63% в 2024 году, однако среднегодовой темп роста категории заметно отстает от динамических микрофлюидных платформ. Системы 'орган-на-чипе' интегрируют дыхательные движения и сдвиг жидкости, давая данные, которые более точно прогнозируют результаты воздействия на человека, функция, движущая их траекторию роста в 18,05%. Вставки ALI Transwell функционируют как прагматичный мост для высокопроизводительных токсикологических скринингов, поддерживая объемный спрос от лабораторий безопасности потребительских продуктов. Между тем, 3d клеточные агрегаты заполняют важную нишу в онкологических исследованиях, где сфероидная геометрия лучше отражает кислородные градиенты опухоли.

Автоматизированная 3d-печать начала размывать исторические барьеры стоимости: наноразрешающие принтеры BMF биотехнология изготавливают корпуса чипов за часы, сокращая расходы за единицу на двузначные проценты. Исследовательские учреждения используют биочернила, обогащенные слизью, для воссоздания вязкости дыхательных путей, улучшая синхронность биения ресничек и моделирование проникновения патогенов. Итеративная обратная связь между биомедицинскими инженерами и токсикологами готова ускорить инновации, позиционируя поставщиков 'орган-на-чипе' для реализации доходов выше тренда.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: моделирование заболеваний выступает как драйвер роста

Моделирование заболеваний теперь вносит непропорционально большую долю в дополнительный доход рынка моделей легких в Ин-витро, катаясь на волне среднегодового темпа роста 19,40%, поскольку фармацевтические компании признают, что более раннее соответствие биологии заболевания снижает риски отсева на поздних стадиях. Устойчивое доминирование открытия лекарств и оптимизации ведущих соединений продолжается из-за укоренившихся рабочих процессов на основе планшетов с 44,87% в 2024 году, однако их доля постепенно разбавляется, поскольку консорциумы точной медицины направляют гранты на проекты органоидов редких заболеваний. Ингаляционная токсикология поддерживает устойчивый спрос благодаря регулятивному принуждению заменить исследования на животных, особенно в тестировании химических веществ и потребительских товаров.

Персонализированная медицина и открытие биомаркеров находятся на переднем крае, используя органоиды легких iPSC от генетически профилированных доноров для стратификации когорт испытаний и определения предсказательных сигнатур. Интеграция аналитики машинного зрения с фенотипическими скринингами позволяет обнаружение тонких сдвигов конечных точек в масштабе миллисекунд, открывая высокосодержательные биомаркеры, которые питают конвейеры открытия целей, управляемые ИИ. Следовательно, промышленные партнерства с поставщиками науки о данных умножились, встраивая компьютерное открытие глубоко в анализы на основе чипов.

По конечному пользователю: академические учреждения лидируют во внедрении

Академические и исследовательские институты являются самой быстро растущей группой клиентов, добавляя 21,85% среднегодового темпа роста, поскольку государственное финансирование отдает приоритет инфраструктурам исследований без животных. Их открытость к исследовательским протоколам означает, что новые форматы чипов получают справочные публикации, которые позже влияют на регулятивные досье. Фармацевтические и биотехнологические компании все еще доминируют в доходах благодаря масштабу с 47,62% долей рынка в 2024 году, однако политики закупок все чаще требуют демонстрируемых регулятивных прецедентов перед крупномасштабными развертываниями.

Контрактные исследовательские организации позиционируют себя как переводчики, покупая скромный флот чипов для предложения платных анализов, которые защищают более мелкие фармкомпании от капитальных расходов. Государственные награды, такие как грант BARDA в 7,1 миллиона долларов США на тканевые чипы Университету Рочестера, иллюстрируют, как политические толчки ускоряют передачу знаний от академических кругов к промышленности. Развивающиеся диагностические предприятия также используют органоиды легких для валидации сопутствующих тестов, расширяя спектр клиентов индустрии моделей легких в Ин-витро.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка лидирует на рынке моделей легких в Ин-витро с 42,05% доходов в 2024 году, опираясь на регулятивную ясность FDA и плотный кластер биотехнологических стартапов, которые нормализовали анализы на основе чипов в заявках IND. Федеральные гранты и венчурный капитал со-финансируют трансляционные проекты, обеспечивая стабильные обновления продуктов и устойчивый внутренний спрос.

Азиатско-Тихоокеанский регион, однако, показывает самый крутой среднегодовой темп роста 26,32%, подпитываемый китайскими и южнокорейскими схемами финансирования, которые субсидируют академико-корпоративные консорциумы, строящие местные производственные линии чипов. Новое соглашение о распространении CN био в Сеуле является примером того, как зарубежные поставщики используют региональный энтузиазм к тестированию, релевантному для человека, для обеспечения преимуществ первопроходца.

Европа поддерживает рост в середине подросткового возраста, подкрепленный грантами Horizon и общерегиональной дорожной картой по прекращению исследований на животных, стимулируя повторные заказы на исследования валидации, соответствующие ОЭСР. Присутствие прецизионно-инженерных фирм в Германии и Нидерландах поддерживает локализацию поставок микрофлюидных компонентов, сокращая время выполнения заказов для европейских покупателей.

Латинская Америка и Ближний Восток и Африка остаются зарождающимися, но богатыми возможностями. Местные CRO преимущественно развертывают монослойные или ALI-вставки, однако пилотные программы обучения, связанные с Horizon, нацелены на посев ноу-хау 'орган-на-чипе'. Политическая конвергенция вокруг реформы химической безопасности могла бы быстро ускорить внедрение, как только будут разблокированы инфраструктурные гранты.

Конкурентная среда

Рынок моделей легких в Ин-витро включает разнообразную смесь чистых разработчиков органо-чипов, поставщиков унаследованных клеточных культур и интегрированных платформ оборудования-расходных материалов. Emulate, CN био и Mimetas возглавляют нишу динамических чипов, каждый объединяя механику растяжения, контроль перфузии и специфичные для анализов расходные материалы в готовые пакеты. Традиционные действующие игроки, такие как ATCC и Lonza, извлекают выгоду из собственных первичных клеточных линий и сред GMP-класса, укрепляя высокие потоки повторных доходов.

Тенденции консолидации начались: Merck KGaA приобрела HUB Organoids, чтобы включить 3d-конструкции дыхательных путей в свой портфель, сигнализируя, что крупные конгломераты наук о жизни рассматривают 'орган-на-чипе' как стратегическую смежность. Поставщики дифференцируются через услуги данных; наборы биодоступности PhysioMimix CN био интегрируют модули моделирования PK-PD, привязывая клиентов к расширенным продлениям подписки.

Ожидается рост конкурентной интенсивности, поскольку азиатские производители наращивают экономически эффективные альтернативы, заставляя западных лидеров отдавать приоритет автоматизации и пакетам регулятивных данных над ценовой конкуренцией. Фирмы, инвестирующие рано в производство, соответствующее GMP, вероятно, достигнут ускоренного проникновения на рынок, как только клинические исследователи потребуют чипы для мониторинга безопасности после одобрения.

Лидеры индустрии моделей легких в Ин-витро

-

AlveoliX AG

-

ATCC Global

-

Epithelix сàrl

-

MatTek Corporation

-

TissUse GmbH

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июль 2025: Исследователи Университета Нагоя разработали прорывной метод для генерации альвеолярных эпителиальных клеток типа 2 из фибробластов мыши за 7-10 дней без технологии стволовых клеток, потенциально революционизируя производство клеток легких для исследовательских применений и сокращая зависимость от первичных клеточных источников.

- Июнь 2025: CN био представила межвидовые услуги DILI для улучшения экстраполяции в Ин-витро в в vivo во время доклинической разработки лекарств, расширив возможности своей платформы PhysioMimix, включив сравнительные исследования токсичности между человеческими и животными моделями.

- Май 2025: CN био расширила доступ к решениям 'орган-на-чипе' для клиентов Азиатско-Тихоокеанского региона через дистрибьюторское соглашение с SCINCO в Южной Корее, используя рост биотехнологического сектора региона и регулятивные сдвиги к методам тестирования, релевантным для человека.

- Апрель 2025: Emulate приветствовала дорожную карту FDA по сокращению тестирования на животных и принятию технологий органо-чипов, позиционируя компанию для получения выгоды от регулятивных сдвигов к альтернативным методам тестирования в фармацевтической разработке.

Область применения глобального отчета по рынку моделей легких в Ин-витро

Согласно области применения отчета, модели легких в Ин-витро определяются как клеточные модели, которые представляют нормальную или больную физиологию легких. Эти клетки при конструировании в монослое на чашке Петри называются 2D моделями в Ин-витро. 3d модели имеют трехмерную архитектуру и используют опоры и каркасы для поддержания своей структуры. Рынок моделей легких в Ин-витро сегментирован по типу (2D клеточные модели, 3d клеточные модели), применению (скрининг лекарств, токсикология и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Отчет о рынке также охватывает оценочные размеры рынков и тенденции для 17 стран в основных регионах мира. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| 2D статические монослойные модели |

| Модели Transwell с воздушно-жидкостным интерфейсом (ALI) |

| 3D клеточные агрегаты и сфероиды |

| Микрофлюидные модели 'орган-на-чипе' |

| 3D биопечатные ткани легких |

| Открытие лекарств и оптимизация ведущих соединений |

| Ингаляционная токсикология и оценка безопасности |

| Моделирование заболеваний |

| Персонализированная медицина и открытие биомаркеров |

| Фармацевтические и биотехнологические компании |

| Контрактные исследовательские организации |

| Академические и исследовательские институты |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу модели | 2D статические монослойные модели | |

| Модели Transwell с воздушно-жидкостным интерфейсом (ALI) | ||

| 3D клеточные агрегаты и сфероиды | ||

| Микрофлюидные модели 'орган-на-чипе' | ||

| 3D биопечатные ткани легких | ||

| По применению | Открытие лекарств и оптимизация ведущих соединений | |

| Ингаляционная токсикология и оценка безопасности | ||

| Моделирование заболеваний | ||

| Персонализированная медицина и открытие биомаркеров | ||

| По конечному пользователю | Фармацевтические и биотехнологические компании | |

| Контрактные исследовательские организации | ||

| Академические и исследовательские институты | ||

| Другие конечные пользователи | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Насколько большой рынок моделей легких в Ин-витро в 2025 году?

Он оценивается в 424,19 миллиона долларов США и прогнозируется к росту до 928,34 миллиона долларов США к 2030 году со среднегодовым темпом роста 16,96%.

Какой тип модели растет быстрее всего?

Микрофлюидные модели 'орган-на-чипе' развиваются со среднегодовым темпом роста 18,05% благодаря их способности воспроизводить механику дыхания и сдвиг жидкости.

Почему Азиатско-Тихоокеанский регион является самым привлекательным регионом роста?

Государственные биотехнологические программы, регулятивная открытость к анализам, релевантным для человека, и местные производственные мощности поддерживают региональный среднегодовой темп роста 26,32%.

Как академические институты влияют на внедрение рынка?

Университеты получают государственные гранты, публикуют данные валидации и обучают следующее поколение исследователей, что приводит к среднегодовому темпу роста 21,85% для сегмента конечных пользователей-академиков.

Что остается ключевым барьером для более широкого коммерческого внедрения?

Отсутствие стандартизированных протоколов валидации, специфичных для легких ОЭСР, увеличивает регулятивную неопределенность, замедляя крупномасштабное фармацевтическое внедрение.

Какие компании в настоящее время лидируют в конкурентной среде?

Emulate, CN био и Mimetas доминируют в нише 'орган-на-чипе', в то время как ATCC и Lonza остаются сильными в поставке первичных клеток и основных культуральных системах.

Последнее обновление страницы: