Размер и доля глобального рынка аутологичной клеточной терапии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 7.99 Миллиардов долларов США |

| Размер Рынка (2030) | 16.53 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 15.90% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка аутологичной клеточной терапии от Mordor Intelligence

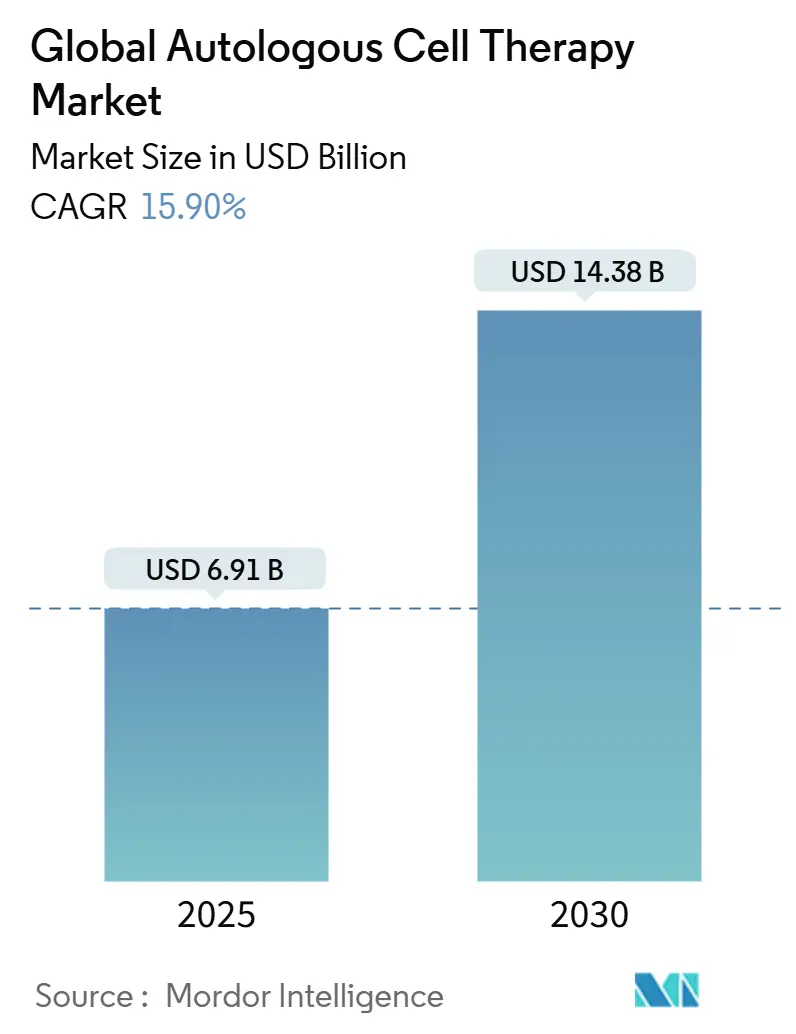

Размер рынка аутологичной стволовой клеточной терапии достиг 6,91 млрд долларов США в 2025 году и, по прогнозам, вырастет до 14,38 млрд долларов США к 2030 году, регистрируя среднегодовой темп роста 15,8% за прогнозный период Cell & Gene. Повышенное клиническое внедрение пациент-специфических CAR-T продуктов, быстрое масштабирование микрофабрик point-of-care и назначения RMAT FDA США, которые одобрили восемь клеточных и генных терапий в 2024 году, поддерживают это ускорение[1]Источник: U.S. Food and Drug Administration, "CAR-T Cell Products Guidance," fda.gov. Конкурентная интенсивность возросла, поскольку крупные фармацевтические компании приобретают автоматизированные активы для сокращения времени от вены до вены с недель до дней, в то время как контракты, основанные на результатах, в Европе и Японии решают проблемы плательщиков относительно затрат на единократное введение, превышающих 400 000 долларов США на пациента Frontiers in Pharmacology. Северная Америка продолжает занимать крупнейшую региональную позицию на рынке аутологичной стволовой клеточной терапии с 53,34%, но Азиатско-Тихоокеанский регион расширяется быстрее всего со среднегодовым темпом роста 18,01% благодаря модернизации регулирования и снижению производственных издержек.

Ключевые выводы отчета

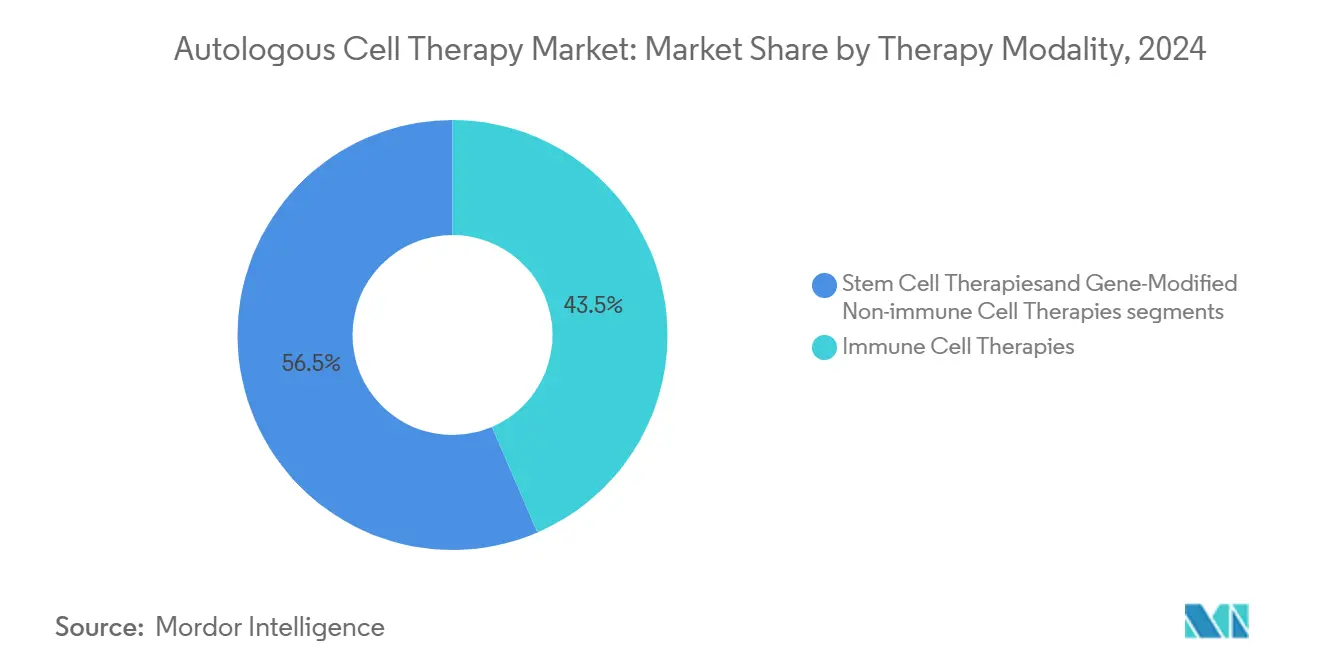

- По модальности терапии иммунные клеточные продукты захватили 43,54% доли рынка аутологичной стволовой клеточной терапии в 2024 году, регистрируя при этом наивысший среднегодовой темп роста 17,45% до 2030 года.

- По применению онкология лидировала с 35,56% доли выручки в 2024 году; прогнозируется, что аутоиммунные заболевания будут расширяться со среднегодовым темпом роста 15,56% до 2030 года.

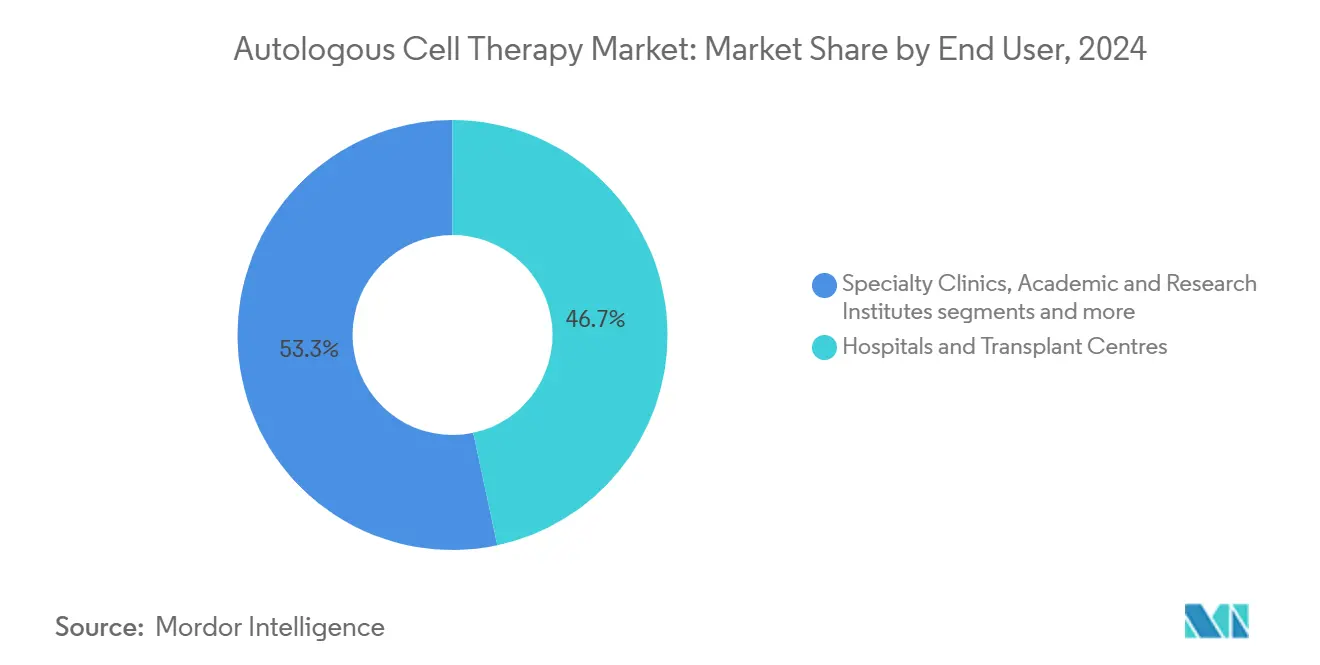

- По конечным пользователям больницы и трансплантационные центры составили 46,67% размера рынка аутологичной стволовой клеточной терапии в 2024 году, тогда как специализированные клиники готовы к самому быстрому среднегодовому темпу роста 16,45%.

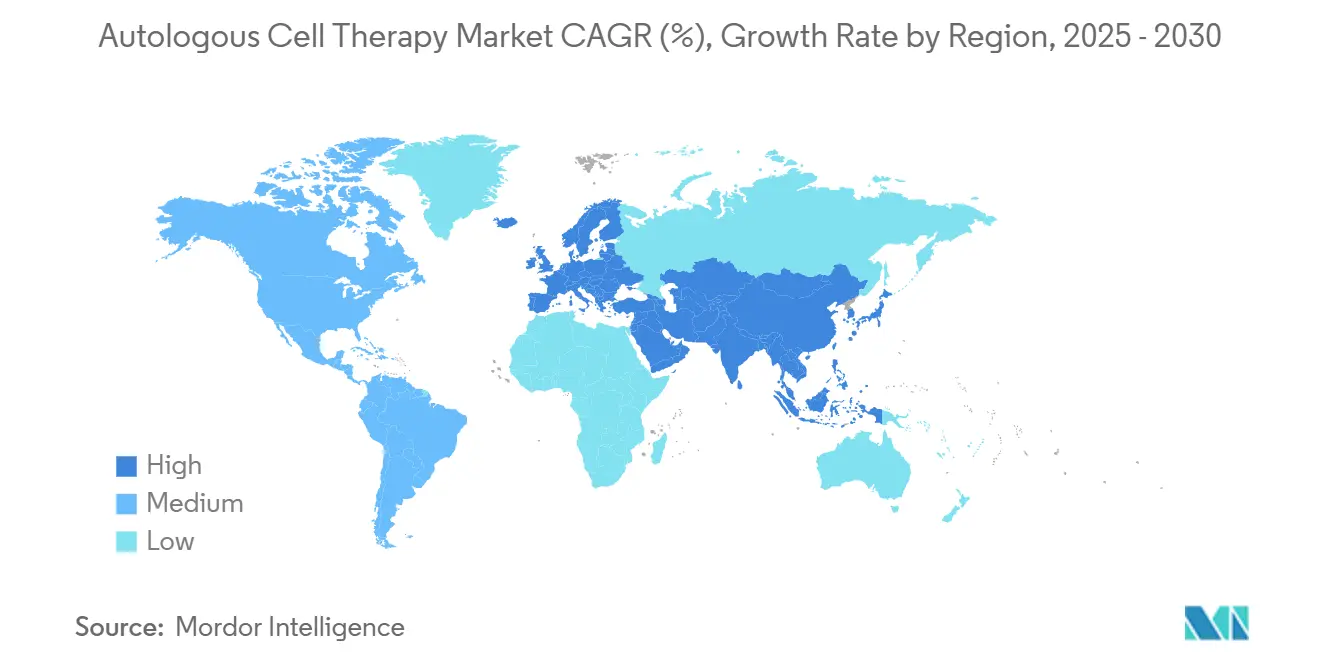

- По географии Северная Америка занимала 53,34% доли выручки в 2024 году; прогнозируется, что Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста 18,01% до 2030 года.

Тенденции и аналитика глобального рынка клеточной терапии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Развертывание CAR-T терапии после одобрения по всему миру | +2.80% | Глобально (основа Северной Америки и ЕС) | Средний срок (2-4 года) |

| Быстрое внедрение биореакторов point-of-care замкнутой системы | +2.10% | Северная Америка и ЕС, расширение в АТЭС | Короткий срок (≤ 2 лет) |

| Расширение микрофабрик клеточной обработки внутри трансплантационных центров | +1.90% | Глобально, раннее внедрение в крупных больницах | Средний срок (2-4 года) |

| Появление банков криоконсервированного аутологичного исходного материала | +1.40% | Основа Северной Америки и ЕС | Долгий срок (≥ 4 лет) |

| Пилотные проекты возмещения на основе результатов в ЕС и Японии | +1.20% | ЕС и Япония | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Развертывание CAR-T терапии после одобрения по всему миру

Глобальное развертывание лицензированных CAR-T продуктов расширяется за пределы гематологии на аутоиммунные показания и солидные опухоли. Anito-cel компании Gilead, позиционируемый для запуска в 2026 году, нацелен на множественную миелому с амбицией конвертировать 20% стационарных инфузий в амбулаторные условия во время ключевых испытаний. Программа CD19 NEX-T компании Bristol Myers Squibb применяет оптимизированное производство к тяжелой системной красной волчанке, сигнализируя о стратегическом переходе от онкологии к терапии иммунного сброса. Альянс BioNTech-Autolus на 200 млн долларов США подчеркивает консолидацию вокруг общих производственных платформ, способных поддерживать многоактивные пайплайны Autolus Therapeutics. Данные реального мира от Kite Pharma подтверждают, что Yescarta может безопасно вводиться в амбулаторных онкологических клиниках, снижая занятость коек и общие расходы на уход Kite Pharma. Вместе эти вехи расширяют доступ пациентов, улучшая экономический нарратив, окружающий рынок аутологичной стволовой клеточной терапии.

Быстрое внедрение биореакторов point-of-care замкнутой системы

Закрытые автоматизированные биореакторы интегрируют выделение клеток, трансдукцию и экспансию внутри герметичной кассеты, сокращая ручные точки касания, которые ранее приводили к сбоям партий. Платформа IRO компании Ori Biotech достигла 69% вирусной трансдукции против 45% в устаревших рабочих процессах, сократив вдвое затраты на дозу через 25% более короткие производственные циклы[2]Источник: Ori Biotech Ltd., "IRO Platform Unveiled at ISCT 2024," oribiotech.com . Xcell Biosciences сообщает о стабильном росте T-клеток в своем AVATAR Foundry в масштабе от 50 мл до 1,5 л, обеспечивая децентрализованные прогоны в чистых помещениях больниц. Эти улучшения укрепляют устойчивость поставок и создают положительную обратную связь на рынке аутологичной стволовой клеточной терапии, при которой более быстрый оборот усиливает клиническое внедрение.

Расширение микрофабрик клеточной обработки внутри трансплантационных центров

Больницы заказывают компактные полностью закрытые помещения, которые позволяют забор у постели больного, автоматизированное культивирование и повторную инфузию на том же месте. Мобильная установка OMPUL компании Orgenesis демонстрирует способность производить дозы GMP-класса в местоположении пациента, снижая затраты на межконтинентальную доставку, которые исторически добавляли 35 000 долларов США за партию Orgenesis. Испанская государственная программа CAR-T достигла 94% успешности производства, используя локальные платформы, равной коммерческим объектам, но с более короткими списками ожидания Frontiers in Immunology. Такое распространение микрофабрик повышает географическое равенство и ускоряет рост рынка аутологичной стволовой клеточной терапии.

Появление банков криоконсервированного аутологичного исходного материала

Длительное хранение ниже −120 °C защищает потенциал клеток, позволяя множественные сборы перед планированием производственных окон. Cytotherapy сообщает, что транспортировка на сухом льду поддерживала 85% жизнеспособности мезенхимальных стромальных клеток во время перебоев авиаперевозок COVID-19 Cytotherapy. Stem Cells Translational Medicine определяет банкинг как особенно ценный для сильно предварительно обработанных онкологических пациентов, у которых первый аферез часто дает субтерапевтические количества клеток Stem Cells Translational Medicine. Создание инвентаря преодолевает вариабельность сбора и снижает риски планирования партий на рынке аутологичной стволовой клеточной терапии.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость и ограниченная экономия от масштаба | −3.2% | Глобально, остро на развивающихся рынках | Долгий срок (≥ 4 лет) |

| Сложная логистика от вены до вены и узкие места QC | −2.4% | Глобально, зависит от инфраструктуры | Средний срок (2-4 года) |

| Дефицит жизнеспособных клеток у сильно предварительно обработанных онкологических пациентов | −1.8% | Глобально, условия продвинутого ухода | Короткий срок (≤ 2 лет) |

| Межпациентская вариабельность клеточного фенотипа | −1.6% | Глобально | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость и ограниченная экономия от масштаба

Производство на пациента составляет 2 260-3 040 фунтов стерлингов против 930-1 140 фунтов стерлингов для аллогенных вариантов из-за донор-специфического скрининга, уникальных записей партий и низкого использования оборудования BioPharm International. Процедуры мобилизации составляют в среднем 10 605 долларов США, при этом лишь 20% кандидатов достигают оптимальных выходов CD34+ клеток без нежелательных событий Nature Blood & Marrow Transplantation. До тех пор, пока автоматизация не нейтрализует трудозатратность, высокая стоимость сдерживает распространение рынка аутологичной стволовой клеточной терапии.

Сложная логистика от вены до вены и узкие места QC

Терапии должны оставаться ниже −120 °C; кратковременные отклонения до −80 °C могут снизить жизнеспособность на 30% согласно аудитам доставки Cytotherapy Cytotherapy. Каждая пациентская партия проходит полное тестирование стерильности и идентичности, продлевая время выпуска до семи дней PubMed. Задержки негативно влияют на пациентов с быстро прогрессирующими заболеваниями и ограничивают рынок аутологичной стволовой клеточной терапии.

Сегментационный анализ

По модальности терапии: иммунные клетки движут эволюцией рынка

Продукты иммунных клеток занимали 43,54% доли рынка аутологичной стволовой клеточной терапии в 2024 году, растущих со среднегодовым темпом роста 17,45%, поскольку CAR-T, TCR-T и терапии опухоль-инфильтрирующих лимфоцитов подтверждают лечебный потенциал за пределами гематологии. Прорывы, такие как конструкты CD19 следующего поколения с сокращенным временем культивирования, поддерживают растущую клиническую уверенность. Между тем, программы естественных киллерных клеток, испытанные при рефрактерных солидных опухолях, обещают более широкое иммунное покрытие, сохраняя при этом преимущества аутологичной совместимости.

Модальности стволовых клеток остаются неотъемлемыми через гемопоэтическую трансплантацию и применения мезенхимальных стволовых клеток (MSC) при воспалительных расстройствах. Одобрение remestemcel-L FDA в 2025 году дало MSC терапиям их первую педиатрическую метку GVHD, возрождая аппетит инвесторов. Пайплайны индуцированных плюрипотентных стволовых клеток нацелены на ишемическую кардиомиопатию, но потребуют себестоимости ниже 80 000 долларов США за дозу для конкуренции с существующими вариантами. Генно-модифицированные неиммунные клетки занимают нишевые регенеративные сегменты, извлекая выгоду из точности CRISPR-Cas, но сталкиваясь с обширными требованиями к тестированию выпуска.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: лидерство онкологии сталкивается с вызовом аутоиммунных заболеваний

Онкология составила 35,56% размера рынка аутологичной стволовой клеточной терапии в 2024 году, закрепленная успехом CAR-T при крупных B-клеточных лимфомах. Длительные ремиссии, превышающие 50% через пять лет, сохраняют онкологию на вершине доходов, хотя сбои производства в сильно предварительно обработанных когортах остаются препятствием. Диверсификация пайплайна в солидные опухоли - поддерживаемая агентами кондиционирования, нацеленными на микроокружение - ожидается для укрепления ближайшего роста.

Аутоиммунные расстройства, однако, проецируют самый быстрый среднегодовой темп роста 15,56%, поскольку данные ранней фазы при системной красной волчанке и рассеянном склерозе демонстрируют потенциал иммунного сброса со сниженными показателями рецидивов. Если ключевые испытания подтвердят длительную эффективность, рынок аутологичной стволовой клеточной терапии может увидеть, как аутоиммунные показания превзойдут онкологические вклады после 2030 года. Сердечно-сосудистые, ортопедические и неврологические сегменты добавляют стабильный инкрементальный спрос, поскольку протоколы клеточного восстановления тканей созревают.

По конечному пользователю: больницы удерживают позиции, клиники ускоряются

Больницы и трансплантационные центры контролировали 46,67% доли рынка аутологичной стволовой клеточной терапии в 2024 году благодаря встроенным аферезным установкам, криогенному хранению и поддержке интенсивной терапии для управления синдромом высвобождения цитокинов. Их доминирование сохранится, поскольку академические центры пионируют децентрализованные производственные модели, которые интегрируют чистые помещения класса C с автоматизированными биореакторами, сжимая оборот до пяти дней для определенных гематологических протоколов.

Специализированные клиники являются самым быстрорастущим каналом на фоне улучшающихся профилей безопасности амбулаторного лечения. Данные реального мира Kite Pharma подтвердили, что нежелательные события степени ≥3 в амбулаторных условиях отражают стационарную частоту, позволяя плательщикам возмещать более низкие сборы за оборудование. Организации контрактной разработки и производства тихо поддерживают оба канала, предлагая готовые GMP-помещения, которые снимают капитальные бремена с поставщиков, дополнительно расширяя след рынка аутологичной стволовой клеточной терапии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сохранила 53,34% доли рынка аутологичной стволовой клеточной терапии в 2024 году, движимая моделью доступа CGT Medicare, которая возмещает одобренные продукты при условии сбора данных реестра CMS. Надежная сеть CDMO региона сокращает линии поставок, и управление терапевтическими продуктами FDA ожидает 10-20 ежегодных одобрений к 2025 году, поддерживая лидерство.

Азиатско-Тихоокеанский регион зафиксировал наивысший среднегодовой темп роста 18,01% благодаря поддерживающему регулированию под быстрой программой Sakigake Японии и пилотным проектам провинциального страхования Китая, которые теперь покрывают избранные CAR-T терапии. Локализованные микрофабрики снижают логистические расходы на до 40%, что является существенным фактором в развивающихся экономиках. Индия использует медицинский туризм, в то время как Австралия и Южная Корея инвестируют в региональные GMP-хабы, дополнительно расширяя рынок аутологичной стволовой клеточной терапии.

Европа растет стабильно, поскольку управляемые соглашения о входе согласовывают многолетние платежи с клинической пользой. Путь возмещения NUB Германии предоставляет временное финансирование до формального переговора о цене, облегчая препятствия доступа к рынку. Восточная Европа и Россия остаются зарождающимися, но представляют долгосрочное белое пространство по мере улучшения регулятивной ясности.

Конкурентная среда

Конкуренция умеренная; пять крупнейших держателей лицензий командуют оценочно 55% совокупной выручки. Novartis расширяет Kymriah в фолликулярную лимфому, в то время как Gilead/Kite продвигает anito-cel к коммерциализации при множественной миеломе. Bristol Myers Squibb дифференцируется через аутоиммунные программы, обеспечивая глубину пайплайна вне переполненных гематологических пространств. Инвестиции BioNTech в 200 млн долларов в Autolus иллюстрируют вертикальную интеграцию для обеспечения производственных мощностей.

Стратегические ходы сосредоточены на автоматизации. Cellular Origins сотрудничает с Cytiva для сопряжения робототехнического кластера Constellation с оборудованием клеточной обработки Sefia, нацелившись на развертывание GMP к концу 2025 года BioPharm International. Система Quantum Flex компании Terumo BCT сокращает трудозатраты на сбор на 60%, привлекая принадлежащие больницам объекты, которые лишены обширного персонала Pharmaceutical Manufacturer.

Появляющиеся дизрапторы, такие как Ori Biotech и Orgenesis, решают ограничения стоимости и доступа через модульные платформы, которые могут быть развернуты в недостаточно используемых больничных пространствах. Lonza Group и Minaris масштабируют зарезервированные помещения для поздних фаз испытаний, снижая риск мощностей для среднего уровня спонсоров. Коллективно эти динамики ускоряют клиническое проникновение и укрепляют траекторию роста рынка аутологичной стволовой клеточной терапии.

Лидеры глобальной индустрии аутологичной клеточной терапии

-

Vericel Corporation

-

Pharmicell Co., Inc.

-

Holostem Terapie Avanzate S.r.l.

-

Opexa Therapeutics

-

Lineage Cell Therapeutics, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Kite Pharma представляет данные реального мира по амбулаторному Yescarta на ASCO 2025, подтверждающие равенство безопасности со стационарным уходом.

- Май 2025: Университет Колорадо раскрывает эффективность CAR-T следующего поколения ALA-CART против резистентных видов рака с запланированными клиническими испытаниями.

- Апрель 2025: Throne Biotechnologies получает FDA RMAT для терапии Stem Cell Educator, нацеленной на диабет 1 типа и Long COVID.

- Январь 2025: Cytiva партнерствует с Cellular Origins для интеграции Sefia с робототехническим кластером Constellation для автоматизации CGT.

Область глобального отчета о рынке аутологичной клеточной терапии

Согласно области отчета, аутологичная клеточная терапия (ACT) является революционной терапией, которая использует клетки индивидуума, которые выращиваются и размножаются вне тела и реинтегрируются в донора. Рынок аутологичной клеточной терапии сегментирован по терапии (аутологичная стволовая клеточная терапия и аутологичная клеточная иммунотерапия), применению (онкология, опорно-двигательные нарушения, заболевания крови, аутоиммунные заболевания и прочие), источнику (костный мозг, эпидермис и прочие), конечному пользователю (больницы, исследовательские центры и прочие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает значение (в млн долларов США) для вышеуказанных сегментов.

| Терапии стволовыми клетками | Гемопоэтические стволовые клетки (HSC) |

| Мезенхимальные стволовые клетки (MSC) | |

| Индуцированные плюрипотентные стволовые клетки (iPSC) | |

| Терапии иммунными клетками | CAR-T клетки |

| TCR-T клетки | |

| Опухоль-инфильтрирующие лимфоциты (TIL) | |

| Естественные киллерные (NK) клетки | |

| Генно-модифицированные неиммунные клеточные терапии |

| Онкология |

| Сердечно-сосудистые заболевания |

| Ортопедические и опорно-двигательные нарушения |

| Неврология |

| Дерматология и заживление ран |

| Аутоиммунные расстройства |

| Прочие |

| Больницы и трансплантационные центры |

| Специализированные клиники |

| Академические и исследовательские институты |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По модальности терапии (стоимость) | Терапии стволовыми клетками | Гемопоэтические стволовые клетки (HSC) |

| Мезенхимальные стволовые клетки (MSC) | ||

| Индуцированные плюрипотентные стволовые клетки (iPSC) | ||

| Терапии иммунными клетками | CAR-T клетки | |

| TCR-T клетки | ||

| Опухоль-инфильтрирующие лимфоциты (TIL) | ||

| Естественные киллерные (NK) клетки | ||

| Генно-модифицированные неиммунные клеточные терапии | ||

| По применению (стоимость) | Онкология | |

| Сердечно-сосудистые заболевания | ||

| Ортопедические и опорно-двигательные нарушения | ||

| Неврология | ||

| Дерматология и заживление ран | ||

| Аутоиммунные расстройства | ||

| Прочие | ||

| По конечному пользователю (стоимость) | Больницы и трансплантационные центры | |

| Специализированные клиники | ||

| Академические и исследовательские институты | ||

| Прочие | ||

| По географии (стоимость) | Северная Америка | Соединенные Штаты |

| Канада | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, освещенные в отчете

Какова глобальная стоимость рынка аутологичной стволовой клеточной терапии в 2025 году?

Рынок был оценен в 6,91 млрд долларов США в 2025 году и прогнозируется достичь 14,38 млрд долларов США к 2030 году.

Какая модальность терапии в настоящее время лидирует на рынке аутологичной стволовой клеточной терапии?

Продукты иммунных клеток, особенно CAR-T терапии, держат лидерство с 43,54% доли выручки.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Регулятивные реформы, расширяющаяся клиническая инфраструктура и более низкие производственные затраты движут среднегодовым темпом роста 18,01% в Азиатско-Тихоокеанском регионе.

Как плательщики решают высокие первоначальные затраты аутологичных терапий?

Европейские и японские системы здравоохранения используют возмещение на основе результатов, связывая платежи с долгосрочным клиническим успехом.

Какие производственные инновации снижают затраты?

Биореакторы замкнутой системы и больничные микрофабрики сокращают трудовые и логистические затраты, снижая расходы на дозу до 50%.

Последнее обновление страницы: