Размер и доля пирожные рынок

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 42.12 Миллиардов долларов США |

| Размер Рынка (2030) | 51.13 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.95% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

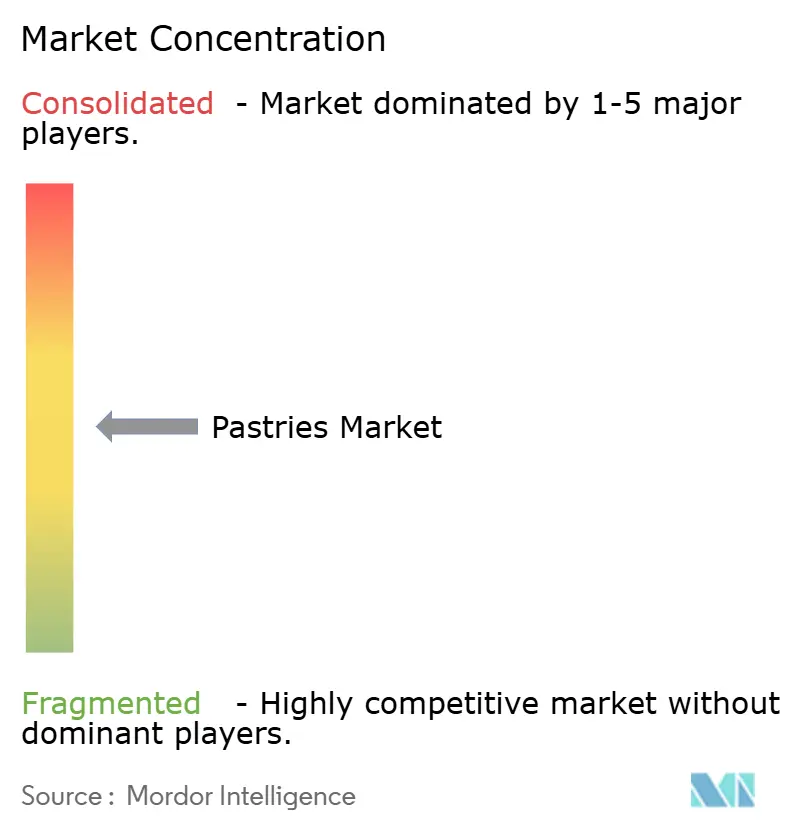

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ пирожные рынок от Mordor Intelligence

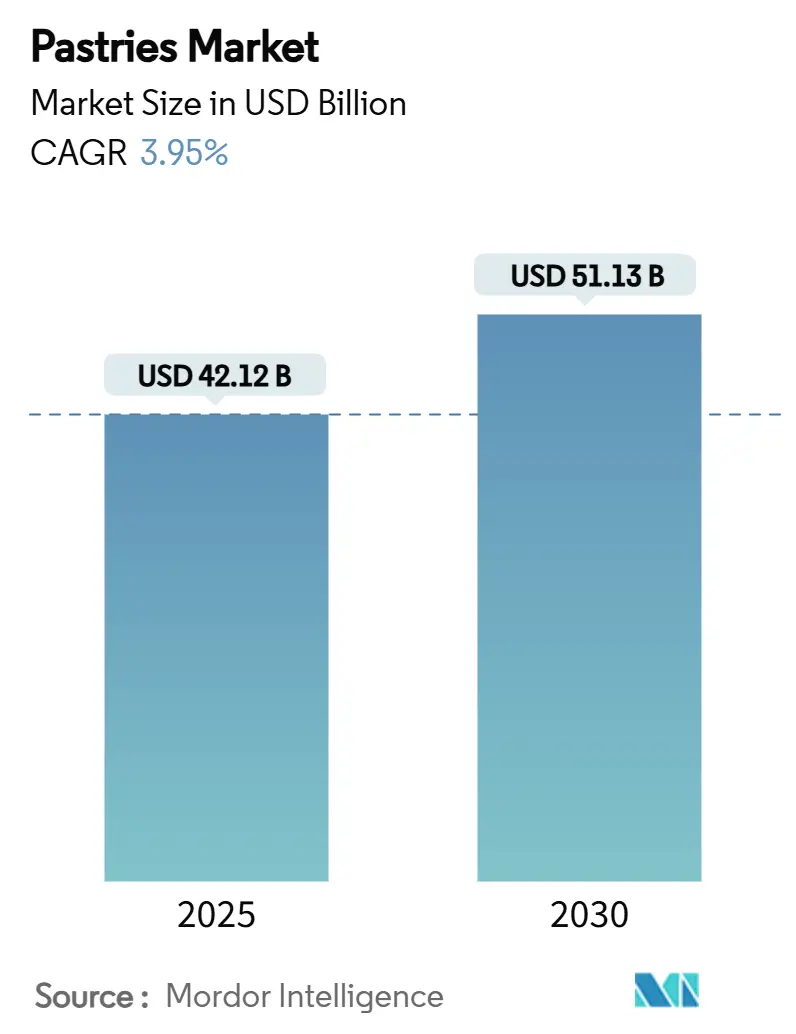

Размер пирожные рынок достиг 42,12 млрд долларов США в 2025 году, и прогнозируется его рост до 51,13 млрд долларов США к 2030 году, что соответствует среднегодовому темпу роста 3,95% за период. Умеренное расширение отражает сбалансированные драйверы роста: премиализация, переформулирование продуктов с чистой маркировкой и спрос на удобство компенсируют инфляцию затрат на сырье. Розничная торговля остается основой, поскольку 69,70% глобальной стоимости проходит через супермаркеты, гипермаркеты, магазины шаговой доступности и электронную коммерцию, однако общественное питание восстанавливает импульс по мере угасания пандемических потрясений. Европа лидирует на рынке кондитерских изделий с долей 39,60% благодаря сильным ремесленным традициям, в то время как среднегодовой темп роста 8,56% в Азиатско-Тихоокеанском регионе сигнализирует о росте городских доходов и принятии западного рациона питания. Технологии теперь лежат в основе конкурентного преимущества; системы искусственного интеллекта уже сокращают отходы пекарен, помогая производителям защищать маржу на фоне волатильных цен на яйца, какао и сахар. Консолидация ускоряется, поскольку глобальные игроки стремятся к масштабу и возможностям, ориентированным на здоровье, что подчеркивается приобретением компанией Mars Kellanova за 35,9 млрд долларов США в 2024 году и покупкой Flowers Foods Simple Mills за 795 млн долларов США в январе 2025 года.

Ключевые выводы отчета

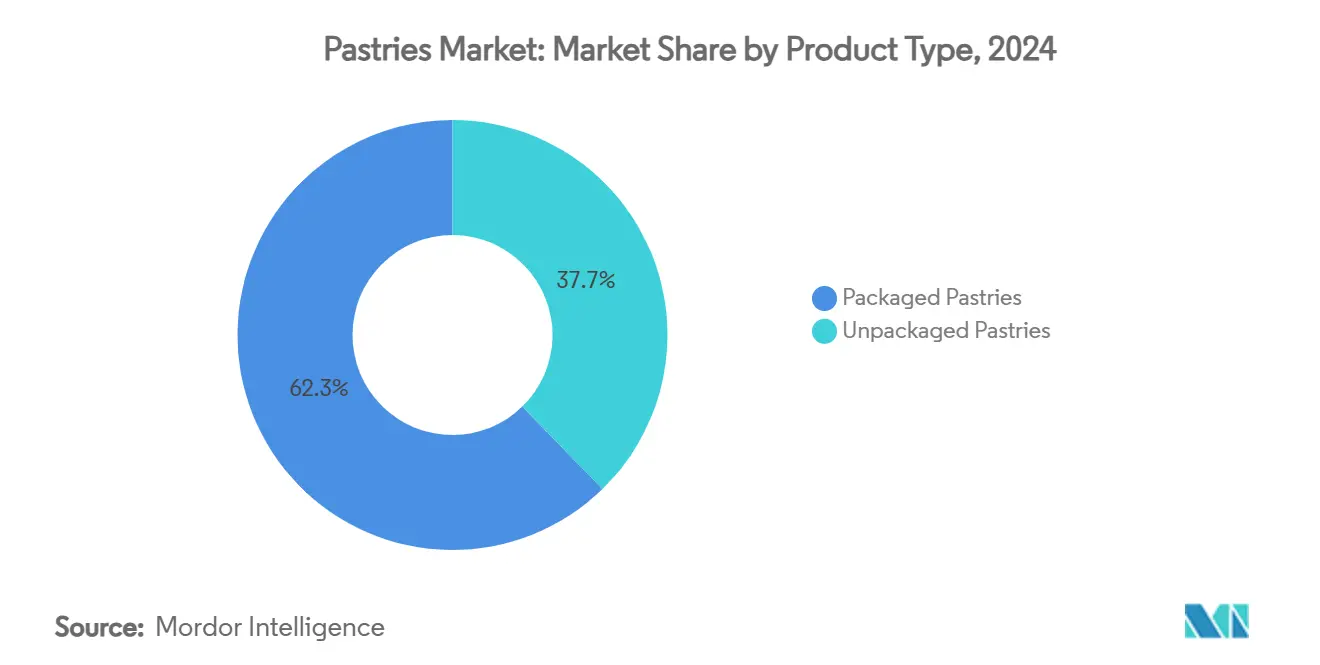

- Упакованные кондитерские изделия захватили 62,30% доли пирожные рынок в 2024 году, в то время как прогнозируется расширение неупакованных кондитерских изделий со среднегодовым темпом роста 6,23% до 2030 года.

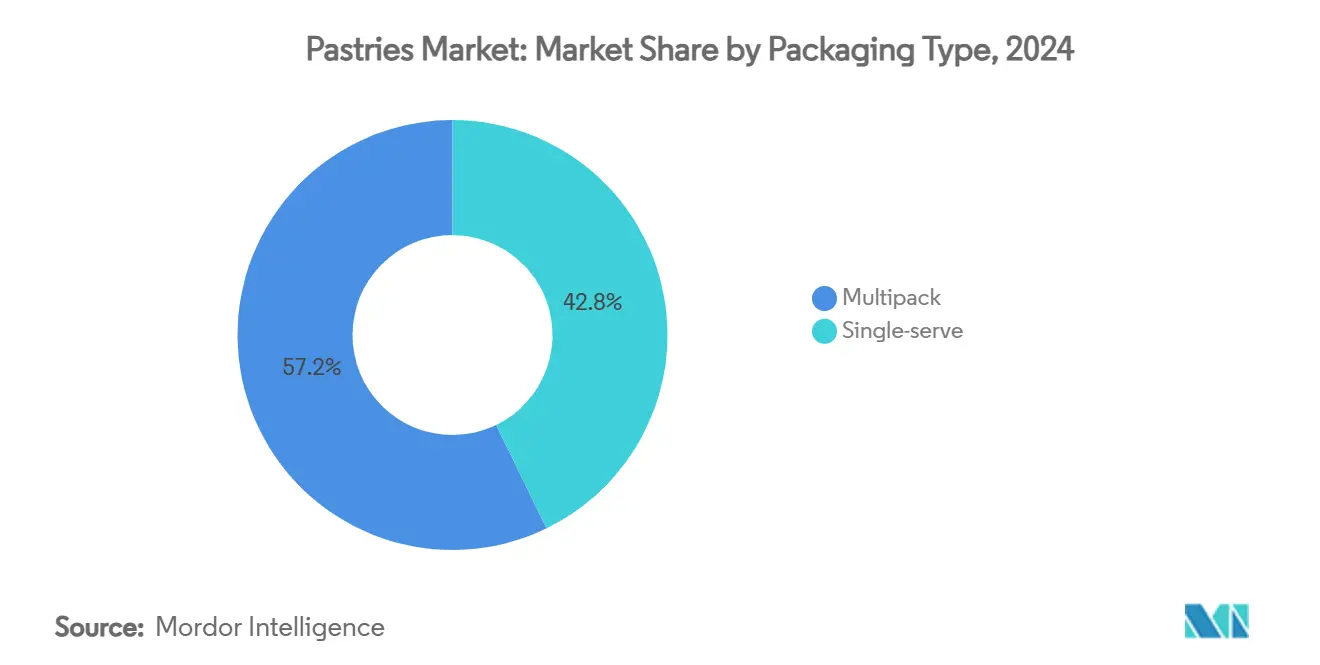

- Мультиупаковочные форматы занимали 57,20% доли размера пирожные рынок в 2024 году, а одноразовая упаковка развивается со среднегодовым темпом роста 7,89% до 2030 года.

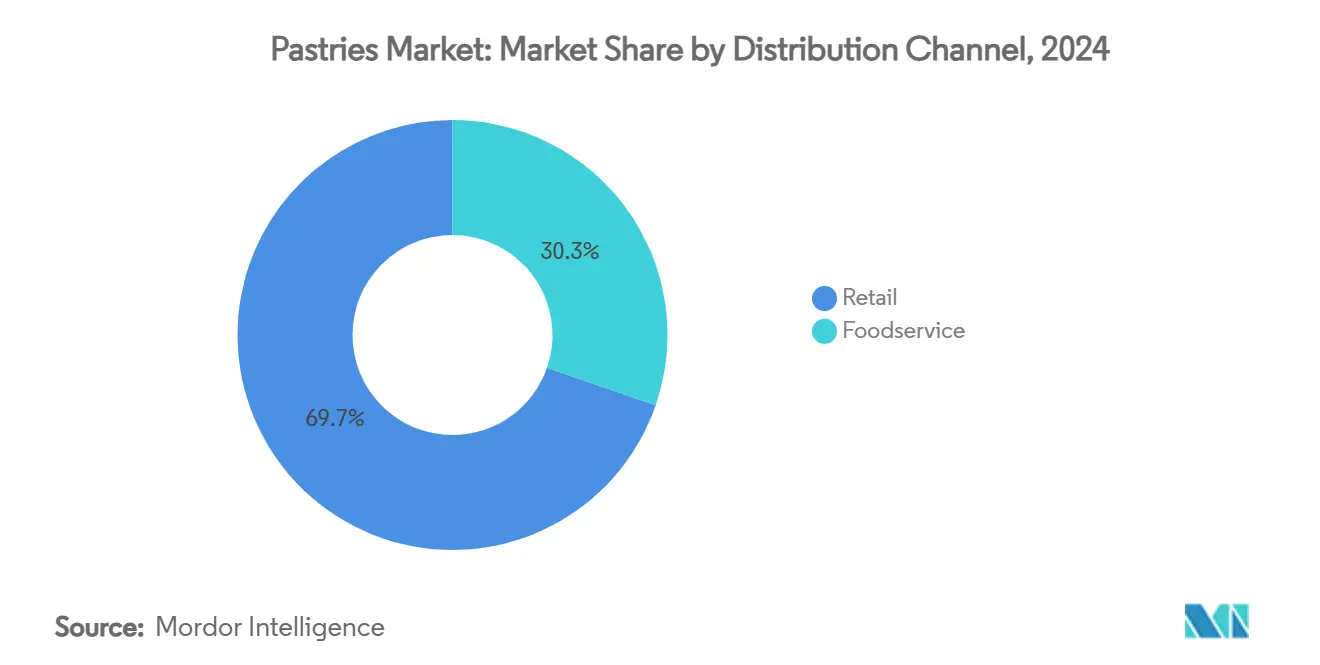

- Розничная торговля составляла 69,70% глобальных продаж в 2024 году; прогнозируется, что общественное питание продемонстрирует самый быстрый рост канала со среднегодовым темпом роста 7,20% в течение прогнозного периода.

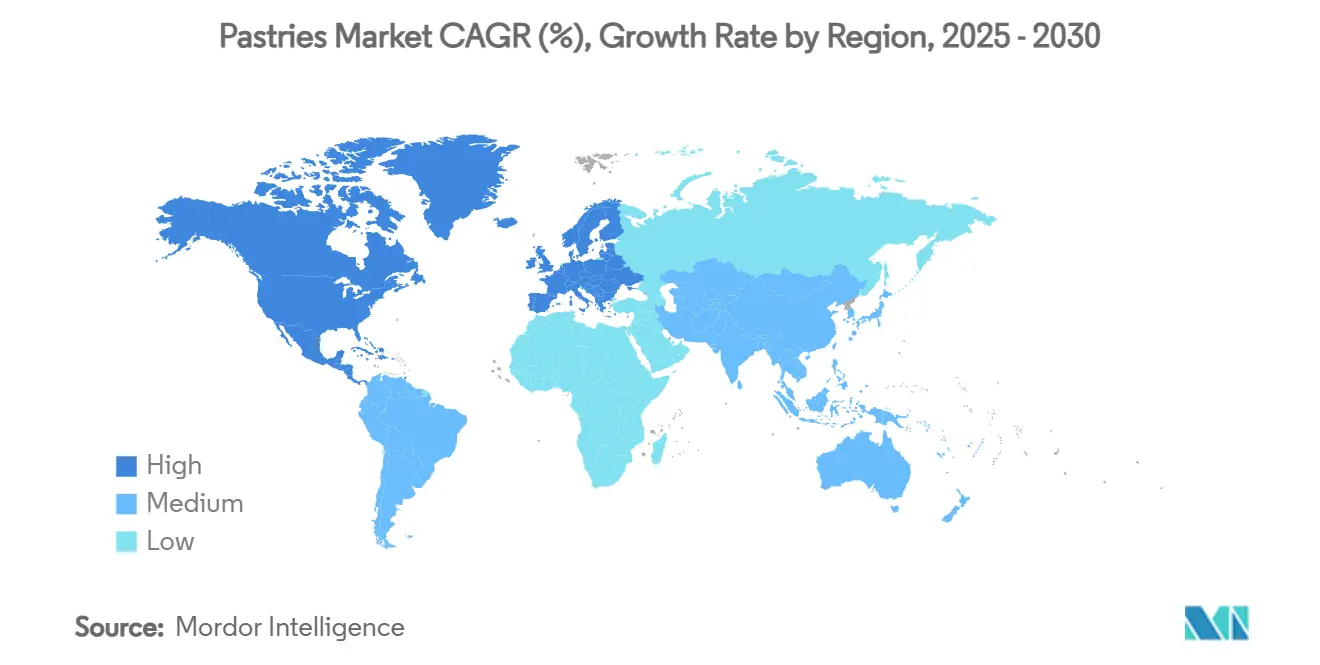

- Европа командовала 39,60% глобальных продаж в 2024 году, тогда как ожидается, что Азиатско-Тихоокеанский регион обеспечит самый высокий региональный среднегодовой темп роста 8,56% до 2030 года.

Мировые тенденции и аналитика пирожные рынок

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на удобные готовые к употреблению и замороженные кондитерские изделия | +1.2% | Глобально, с ранними достижениями в Северной Америке, Европе | Среднесрочная перспектива (3-4 года) |

| Растущая популярность премиальных, ремесленных и изысканных кондитерских изделий | +0.8% | Ядро в Европе, Северной Америке, распространение на Азиатско-Тихоокеанский регион | Долгосрочная перспектива (≥ 5 лет) |

| Появление продуктов с чистой маркировкой и специальной диетой | +0.6% | Северная Америка и Европа, расширение на Азиатско-Тихоокеанский регион | Среднесрочная перспектива (3-4 года) |

| Инновации вкусов и локализация | +0.4% | Ядро в Азиатско-Тихоокеанском регионе, с адаптацией на Ближнем Востоке, в Африке и Латинской Америке | Краткосрочная перспектива (≤ 2 года) |

| Технологические достижения в выпечке и консервации | +0.5% | Глобально, с ранним принятием на развитых рынках | Среднесрочная перспектива (3-4 года) |

| Повышенное внимание к устойчивости и этичному производству | +0.3% | Европа и Северная Америка, расширение глобально | Долгосрочная перспектива (≥ 5 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на удобные готовые к употреблению и замороженные кондитерские изделия

Ускорение потребительского образа жизни кардинально изменило модели покупок в сторону удобных решений для кондитерских изделий, причем замороженные хлебобулочные изделия испытывают устойчивый спрос благодаря расширенным возможностям срока хранения 6-18 месяцев без консервантов. Потребительское поведение после COVID усилило доверие к стандартам безопасности и гигиены замороженных продуктов, в то время как технологические достижения в методах производства - включая неферментированные, предварительно ферментированные, частично выпеченные, полностью выпеченные процессы и процессы размораживания и подачи - позволяют производителям удовлетворять различные предпочтения в приготовлении. Нормативные рамки соблюдения требований, такие как превентивные меры FSMA FDA, повышают доверие потребителей к безопасности и отслеживаемости замороженных кондитерских изделий Federal Register. Например, согласно данным Департамента по окружающей среде, продовольствию и сельским вопросам, в 2022/2023 году в Великобритании в среднем тратилось 95 пенсов на человека в неделю на торты, булочки и кондитерские изделия[1]Источник: Департамент по окружающей среде, продовольствию и сельским вопросам, "Обзор семейного питания 2022/2023", www.gov.uk. Кроме того, предпочтения доставки усилились: 30% потребителей теперь предпочитают доставку сладких хлебобулочных изделий, в то время как продукты быстрого потребления выросли на 50%, поскольку удобство становится первостепенным.

Растущая популярность премиальных, ремесленных и изысканных кондитерских изделий

Тренд премиализации трансформировал потребление кондитерских изделий из товара в экспериментальное удовольствие, при этом пекарный ландшафт Сиднея демонстрирует этот сдвиг через новые ремесленные заведения, открывающиеся каждые две недели в 2024 году. Инновационные кондитерские изделия, такие как круассаны с шоколадной плиткой и португальские тарты с глазурью мисо, требуют премиальной цены, несмотря на быстрые распродажи, отражая готовность потребителей платить за мастерство и уникальные вкусовые профили. Эта эволюция выходит за рамки традиционных предложений и включает дважды выпеченные круассаны, нагруженные лепешки, баскский чизкейк, куинь-аманн и тарты с корочкой из круассана, демонстрируя креативность и техническую экспертизу. Тренд соответствует психологии "доступной роскоши" во время экономической неопределенности, когда потребители ищут небольшие удовольствия в качестве эмоционального комфорта. Более того, кулинарное слияние возникло как определяющая характеристика, с кондитерскими изделиями, включающими вкусы, вдохновленные коктейлями, экзотические цитрусовые, уксусы, ферментированные продукты и комбинации специй, которые стимулируют множественные чувства. Европейские рынки особенно принимают этот тренд, с сегментом тортов и кондитерских изделий EMEA, представляющим видный рост, обусловленный потребительским спросом на необычные впечатления и визуальную привлекательность.

Появление продуктов с чистой маркировкой и специальной диетой

Модели потребления, ориентированные на здоровье, катализировали беспрецедентные инновации в формулировках кондитерских изделий с чистой маркировкой, при этом потребители глобально активно ограничивают потребление сахара и стремятся к прозрачности в поставках ингредиентов. Согласно Международному совету по информации о продуктах питания, в 2023 году приблизительно 29% респондентов в Соединенных Штатах упомянули, что они покупают продукты питания и напитки на регулярной основе, потому что они имеют маркировку "чистые ингредиенты"[2]Источник: Международный совет по информации о продуктах питания, "Обзор продуктов питания и здоровья 2023", www.ific.org. В соответствии с этим, производители отвечают через сложные стратегии переформулирования, используя натуральные подсластители, такие как аллулоза, фрукт монаха и смеси стевии, для поддержания сенсорных свойств, решая при этом проблемы здоровья. Растительные инновации получили особое внимание, с выделенными объектами, такими как Dee's One Smart Cookie, исключающими глютен, молочные продукты, сою, арахис и орехи, сохраняя при этом целостность вкуса через альтернативные муки, включая коричневый рис, сорго и просо. Аналогично, функциональные ингредиенты все чаще включаются, с кондитерскими изделиями, содержащими добавленные белки, суперпродукты и скрытые овощи для обеспечения удовольствия без чувства вины. Нормативные рамки, такие как регулирование HFSS в Великобритании, ускоряют эту трансформацию, требуя от производителей достичь рейтинга Health Star 3,5 или выше, как демонстрирует обязательство Grupo Bimbo переформулировать 100% основных продуктов к концу 2025 года.

Инновации вкусов и локализация

Региональные вкусовые предпочтения стимулируют сложные стратегии локализации, которые выходят за рамки традиционных вкусовых профилей, чтобы охватить культурное слияние и местные ингредиенты. Рынки Азиатско-Тихоокеанского региона демонстрируют особую динамичность, создавая возможности для производителей кондитерских изделий интегрировать местные вкусы, такие как красная фасоль, матча и тропические фрукты. Например, количество заводов Grupo Bimbo в Азии и Африке составило 27; 12 были расположены в Индии, 10 в Китае, 2 в Южной Африке и 1 в Марокко. Эволюция индийского рынка демонстрирует аналогичные инновации, с вкусами мороженого, такими как чили базилик, лист бетеля и чай масала, указывающими на аппетит потребителей к авантюрным вкусовым комбинациям, которые могли бы перейти к применениям в кондитерских изделиях. Технологические достижения обеспечивают точность в разработке вкусов, с системами ИИ, такими как AI Romance Bread Kimuraya Sohonten, создающими вкусовые профили, вдохновленные эмоциями, которые резонируют с местной потребительской психологией. Латиноамериканские кондитерские изделия испытали видный рост продаж на американском рынке, демонстрируя кроссоверную привлекательность за пределами этнических сообществ и подтверждая стратегии локализации. Тренд "ньюстальгии" сочетает знакомые детские продукты с современными интерпретациями, в то время как сезонные предложения и предложения ограниченного времени позволяют производителям тестировать инновационные комбинации перед полномасштабными запусками.

Анализ воздействия сдерживающих факторов

| Сдерживающий фактор | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущие затраты на сырье и материалы | -0.9% | Глобально, с острым воздействием на развивающихся рынках | Краткосрочная перспектива (≤ 2 года) |

| Проблемы здоровья относительно сахара и добавок | -0.5% | В основном Северная Америка и Европа, расширение глобально | Среднесрочная перспектива (3-4 года) |

| Растущая конкуренция во всех сегментах рынка | -0.4% | Глобально, с интенсивностью на зрелых рынках | Среднесрочная перспектива (3-4 года) |

| Нормативная неопределенность и сложность соблюдения требований | -0.3% | Ядро в Европе и Северной Америке, расширение на Азиатско-Тихоокеанский регион | Долгосрочная перспектива (≥ 5 лет) |

| Источник: Mordor Intelligence | |||

Растущие затраты на сырье и материалы

В 2024 году цены на яйца в США подскочили до 4,15 долларов США за дюжину, по сравнению с 2,51 долларов США в 2023 году, как сообщило Бюро трудовой статистики[3]Источник: Бюро трудовой статистики, Средние розничные цены на продовольствие и энергоносители, США и Средний Запад,

, www.bls.gov. Этот рост, с прогнозами дальнейшего увеличения в 2025 году, был связан с нарушениями цепочки поставок, вспышками птичьего гриппа и консолидацией отрасли. Тем временем, в Индии, Управление экономического советника отметило, что индекс оптовых цен на яйца, мясо и рыбу достиг около 172 в финансовом году 2024, отмечая стабильный рост с 2013 года. Цены на какао взлетели до кризисных уровней, приближаясь к 10 000 долларов США за метрическую тонну, из-за неблагоприятной погоды в Западной Африке, при этом Международная организация какао предупредила о значительных дефицитах производства. Цены на сахар достигли своих максимумов с 2011 года, при этом ФАО отметила ежемесячный рост индекса цен на сахар на 0,8%, обусловленный влиянием изменения климата на урожаи сахарной свеклы в ЕС и производство сахарного тростника в Бразилии. Американские пекарни боролись с новыми тарифами, повышая затраты на 25-35% на основные ингредиенты. В 2024 году США импортировали на 977 млн долларов США из Канады, 679 млн долларов США из Мексики и 395 млн долларов США из Китая. Усугубляя эти вызовы, нехватка рабочей силы привела к инфляции заработной платы в пекарной промышленности, как документирует Бюро трудовой статистики США, подталкивая производственные затраты выше.

Проблемы здоровья относительно сахара и добавок

Сознательность потребителей в отношении здоровья кардинально изменила модели потребления кондитерских изделий, при этом две трети потребителей активно пытаются ограничить потребление сахара и требуют прозрачности в составе ингредиентов. Этот сдвиг выходит за рамки сокращения сахара и охватывает более широкие ожидания чистой маркировки, при этом потребители внимательно изучают искусственные красители, консерванты и добавки в хлебобулочных изделиях. Регулирование HFSS Великобритании в сентябре 2023 года представляет примерные нормативные ответы, требующие переформулирования сладких продуктов для соответствия определенным питательным критериям, сохраняя при этом потребительскую привлекательность. Межкультурные исследования выявляют различные мотивации для потребления сладких хлебобулочных изделий, при этом сенсорная привлекательность остается основным драйвером, несмотря на проблемы здоровья, создавая напряжение между желанием удовольствия и целями здоровья. Производители отвечают через сложные стратегии переформулирования, используя точную ферментацию и молекулярное фермерство для производства альтернативных подсластителей, которые воспроизводят функциональные свойства сахара без компромиссов во вкусе или текстуре. Вызов усиливается на развивающихся рынках, где традиционные сладкие предпочтения конфликтуют с растущим осознанием здоровья, требуя нюансированных подходов, которые балансируют культурные ожидания с питательными улучшениями. Более того, нормативные рамки соблюдения, такие как требования к маркировке FDA и регулирование заявлений о здоровье ЕС, создают дополнительную сложность для производителей, работающих в нескольких юрисдикциях.

Сегментный анализ

По типу продукта: доминирование упакованных встречает инновации неупакованных

Упакованные кондитерские изделия командовали 62,30% рыночной доли в 2024 году, отражая потребительские предпочтения удобства, продленного срока хранения и контроля порций в все более занятых стилях жизни. Это доминирование проистекает из превосходных дистрибуционных возможностей упакованных продуктов, позволяя производителям достигать разнообразных розничных каналов, сохраняя при этом целостность продукта и стандарты безопасности пищевых продуктов. Однако неупакованные кондитерские изделия испытывают замечательный рост на уровне 6,23% среднегодового темпа роста до 2030 года, обусловленный ремесленным движением и желанием потребителей к свежим, настраиваемым впечатлениям, которые упакованные альтернативы не могут воспроизвести.

Сегмент неупакованных изделий получает выгоду от тренда премиализации, при этом ремесленные пекарни требуют более высокие маржи через позиционирование ремесла и нарративы местного сорсинга. Технологические инновации размывают традиционные границы, с упаковкой в модифицированной атмосфере и умными упаковочными решениями, расширяющими жизнеспособность неупакованных кондитерских изделий, сохраняя при этом их свежую привлекательность. Индивидуальная упаковка в рамках упакованного сегмента получила особое внимание, решая проблемы гигиены, сохраняя при этом преимущества удобства. Канал общественного питания все больше предпочитает неупакованные варианты для возможностей настройки, в то время как розничные среды продолжают тяготеть к упакованным решениям для операционной эффективности. Нормативные рамки, такие как превентивные меры FSMA FDA, применяют более строгие требования к упакованным продуктам, создавая преимущества соблюдения для установленных производителей с надежными системами качества.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу упаковки: рост одноразовых бросает вызов традиции мультиупаковки

Форматы мультиупаковки сохранили 57,20% рыночной доли в 2024 году, используя эффективность затрат и привлекательность покупок оптом среди потребителей, заботящихся о стоимости, и семей, стремящихся к удобным решениям для еды. Эти форматы превосходят в розничных средах, где оптимизация полочного пространства и оборот запасов движут решениями о покупке, предлагая при этом производителям экономию на масштабе в производстве и упаковке. Одноразовая упаковка нарушает эту динамику ростом среднегодового темпа роста 7,89% до 2030 года, отражая фундаментальные сдвиги в моделях потребления к контролю порций, потреблению на ходу и индивидуальному управлению диетой.

Рост одноразовых соответствует трендам, ориентированным на здоровье, позволяя потребителям практиковать осознанное удовольствие, сохраняя при этом осознание калорий. Соображения устойчивости все больше предпочитают форматы одноразового использования, которые сокращают пищевые отходы, несмотря на проблемы упаковочных материалов, которые производители решают через перерабатываемые и компостируемые инновации. Возможности премиального позиционирования в форматах одноразового использования обеспечивают более высокие маржи за единицу, компенсируя увеличенные затраты на упаковку. Рост электронной коммерции особенно выгоден форматам одноразового использования, которые более эффективно отправляются и привлекают потребителей, ищущих пробы онлайн, исследующих новые продукты.

По каналу дистрибуции: устойчивость розничной торговли встречает восстановление общественного питания

Розничные каналы доминировали с 69,70% рыночной доли в 2024 году, демонстрируя замечательную устойчивость через пандемические потрясения и эволюционирующие потребительские покупательские поведения. Супермаркеты и гипермаркеты в рамках розничной торговли продолжают лидировать через обширные ассортименты продуктов, конкурентное ценообразование и интегрированные пекарные отделы, которые сочетают удобство со свежей привлекательностью. Однако общественное питание переживает ускоренное восстановление на уровне 7,20% среднегодового темпа роста до 2030 года, обусловленное нормализованными моделями питания, трендами возвращения на рабочие места и инновационными сервисными моделями, которые сочетают опыт розничной торговли и общественного питания. Электронная коммерция в рамках розничной торговли возникла как критический вектор роста, с онлайн-продажами кондитерских изделий, получающими выгоду от подписных моделей, категорий специальной диеты и позиционирования премиальных продуктов, которые традиционная розничная торговля с трудом поддерживает.

Сегмент магазинов шаговой доступности в рамках розничной торговли демонстрирует особую динамичность, с вариантами кондитерских изделий быстрого потребления, испытывающими 50% рост, поскольку потребители ищут быстрые решения для удовольствия во время ежедневных рутин. Восстановление общественного питания варьируется по сегментам, при этом гостиницы и кейтеринг показывают более сильный импульс, чем рестораны, которые сталкиваются с продолжающимися вызовами рабочей силы и давлением маржи. Гибридные модели появляются, с розничными пекарнями, расширяющими возможности общественного питания через кафе внутри магазинов, в то время как операторы общественного питания разрабатывают розничные линейки продуктов для потребления дома. Цифровая интеграция по обоим каналам обеспечивает персонализированные впечатления и программы лояльности, которые стимулируют повторные покупки и пожизненную ценность клиента.

Географический анализ

Лидерство пирожные рынок Европы основывается на доле доходов 39,60% в 2024 году, закрепленной вековой культурой кондитерского дела и готовностью потребителей платить премии за происхождение и мастерство. Более широкий сегмент пекарни EMEA рос, несмотря на ужесточенные экологические правила и правила сокращения сахара, ускоренные инновации рецептов и принятие устойчивой упаковки. Инфляция энергетических затрат и перекалибровка цепочки поставок после Brexit остаются операционными вызовами, но также стимулируют региональные инициативы сорсинга, которые укрепляют нарративы местной аутентичности.

Азиатско-Тихоокеанский регион обеспечивает самый быстрый среднегодовой темп роста пирожные рынок на уровне 8,56%, движимый урбанизацией, растущими доходами домохозяйств и экспериментированием вкусов, движимым социальными медиа. Сектор закусочных продуктов Китая находится на кривой роста, делая локализованные круассаны с красной фасолью и датские с манговой начинкой основными для потребителей поколения Z. Средний класс Индии умножает продажи кондитерских изделий, поскольку кафе в западном стиле расширяются за пределы городов уровня 1, в то время как рынки Юго-Восточной Азии включают пандан, дуриан и убэ в слоеные тестовые продукты. Нормативное разнообразие принуждает к адаптированной маркировке и стратегиям обогащения по странам.

Северная Америка записывает измеренный рост, поскольку премиальные инновации с чистой маркировкой и одноразовые компенсируют объемы зрелых категорий. Интеграция Мексики в сети поставок USMCA дает преимущества в затратах на сырье, хотя недавние американские тарифы вносят неопределенность. Канадские рынки подчеркивают органическую сертификацию и двуязычную маркировку, которые увеличивают затраты на соблюдение требований, но обеспечивают премиальное позиционирование. Ближний Восток и Африка остаются зарождающимися, но многообещающими; ОАЭ и Южная Африка закрепляют инвестиции благодаря туризму, экспатриантским популяциям и растущему проникновению современной розничной торговли. Инфраструктурные пробелы и волатильность валют сдерживают более широкое региональное принятие пока.

Конкурентная среда

Отраслевая структура остается умеренно фрагментированной; ни один бренд не контролирует более среднего однозначного процента глобальной доли пирожные рынок, однако консолидация ускоряется. Предложение Mars в размере 35,9 млрд долларов США за Kellanova и сделка Flowers Foods по Simple Mills за 795 млн долларов США демонстрируют стратегические движения к ориентированным на здоровье категориям закусок с более высокой маржей. Аналогично, Grupo Bimbo инвестирует 2 млрд долларов США до 2027 года в проекты автоматизации и устойчивости, нацеливаясь на рейтинг Health Star 3,5 или выше для всех флагманских SKU.

Принятие технологий расходится: многонациональные компании развертывают анализ первопричин ИИ для сокращения отходов теста, в то время как МСП пекарни "арендуют" мощности в общих объектах для доступа к высокоскоростным раскатчикам без тяжелых капитальных затрат. Возможности белого пространства изобилуют в растительных, безглютеновых и культурно слитых кондитерских изделиях, областях, где гибкие бренды прямо к потребителю используют социальную коммерцию и истории местного сорсинга для быстрого масштабирования.

Частные марки розничных продавцов расширяют охват через запуски в ремесленном стиле по ценовым точкам стоимости, оказывая давление маржи на брендированных действующих лиц. Тем временем поставщики ингредиентов углубляют сотрудничество по начинкам со сниженным содержанием сахара и эквивалентам масла какао, которые соответствуют предстоящим целям выбросов. Венчурный капитал нацеливается на стартапы охлажденного теста, предлагающие более чистые этикетки и упрощенные колоды ингредиентов, подчеркивая продолжающийся инновационный потенциал в рамках пирожные рынок.

Лидеры отрасли кондитерских изделий

-

Grupo Bimbo

-

Aryzta AG

-

Flowers Foods, Inc.

-

Mondelez International

-

Yamazaki Baking Co.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Delice de France запустила 42 новых продукта, включая международные вкусы в хлебе, кондитерских изделиях, тортах и напитках. Примечательные кондитерские изделия включали греческие рулеты из фило теста (шпинат и фета, курица и соус барбекю), пончик с фисташковой начинкой, чуррос и аутентичные португальские Пастель де Ната в оригинальном, соленом карамельном и яблочном вариантах.

- Декабрь 2024: M's Bakery представила уникальное слитое кондитерское изделие, сочетающее кимчи и копченый сыр в слоеном кондитерском изделии медвежья лапа. Оно было разработано с трендовыми азиатскими вкусами и пользой для здоровья кишечника, завернутой в удобный формат закуски, заслужив признание на премии Baking Industry Awards.

- Июнь 2024: Asda представила датское кондитерское изделие с вкусом тирамису, наполненное ароматным кофе и сливочным маскарпоне, посыпанное какао-порошком, и утверждала, что это классический вкус десерта в хлебобулочных изделиях в удобном готовом к употреблению формате.

- Март 2024: Marks & Spencer (M&S) запустила премиальный ассортимент праздничных кондитерских изделий, включая торт с коричневым сахаром и соленой карамелью. Этот торт содержал бисквит из коричневого сахара, обогащенный финиками, липкий соус из соленой карамели и топпинг из соленого-сладкого масляного крема мисо.

Область глобального отчета о рынке кондитерских изделий

Кондитерские изделия - это различные хлебобулочные изделия, изготовленные из муки, сахара, молока, масла, жира, разрыхлителя и яиц. Кондитерские изделия считаются кондитерскими изделиями пекарей. Глобальный пирожные рынок сегментирован по вкусу, типу продукта, каналу дистрибуции и географии. По вкусу рынок включает сладкие и соленые кондитерские изделия. По типу продукта рынок сегментирован на упакованные кондитерские изделия и неупакованные или ремесленные кондитерские изделия. По каналу дистрибуции рынок сегментирован на он-трейд и офф-трейд каналы. Офф-трейд каналы далее включают супермаркеты/гипермаркеты, магазины шаговой доступности/продуктовые магазины, специализированные магазины, интернет-магазины и другие каналы дистрибуции. Более того, исследование анализирует пирожные рынок на развивающихся и установленных рынках по всему миру, включая Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку. Размер рынка был выполнен в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Упакованные кондитерские изделия |

| Неупакованные кондитерские изделия |

| Одноразовая |

| Мультиупаковка |

| Общественное питание | Рестораны |

| Гостиницы | |

| Кейтеринг | |

| Розничная торговля | Супермаркеты/Гипермаркеты |

| Магазины шаговой доступности | |

| Интернет-магазины | |

| Другие розничные каналы |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная часть Северной Америки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Остальная часть Южной Америки | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Швеция | |

| Бельгия | |

| Польша | |

| Нидерланды | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Таиланд | |

| Сингапур | |

| Индонезия | |

| Южная Корея | |

| Австралия | |

| Новая Зеландия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Южная Африка | |

| Саудовская Аравия | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукта | Упакованные кондитерские изделия | |

| Неупакованные кондитерские изделия | ||

| По типу упаковки | Одноразовая | |

| Мультиупаковка | ||

| По каналу дистрибуции | Общественное питание | Рестораны |

| Гостиницы | ||

| Кейтеринг | ||

| Розничная торговля | Супермаркеты/Гипермаркеты | |

| Магазины шаговой доступности | ||

| Интернет-магазины | ||

| Другие розничные каналы | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная часть Северной Америки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Остальная часть Южной Америки | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Швеция | ||

| Бельгия | ||

| Польша | ||

| Нидерланды | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Таиланд | ||

| Сингапур | ||

| Индонезия | ||

| Южная Корея | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Южная Африка | ||

| Саудовская Аравия | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, освещенные в отчете

Какова текущая глобальная стоимость пирожные рынок?

пирожные рынок был оценен в 42,12 млрд долларов США в 2025 году с прогнозами до 51,13 млрд долларов США к 2030 году.

Какой регион лидирует в продажах кондитерских изделий во всем мире?

Европа занимает наибольшую долю в 39,60% глобальной выручки 2024 года благодаря закрепленным традициям кондитерского дела и премиальным потребительским предпочтениям.

Какой регион растет быстрее всего для кондитерских изделий?

Азиатско-Тихоокеанский регион демонстрирует самый высокий среднегодовой темп роста 8,56% до 2030 года, движимый растущими доходами и принятием закусок в западном стиле.

Как тенденции здоровья влияют на формулировку кондитерских изделий?

Бренды переформулируют с ингредиентами чистой маркировки, заменителями сахара и рецептами специальной диеты для удовлетворения спроса от 83% потребителей, стремящихся к меньшему потреблению сахара.

Какой упаковочный формат набирает популярность в кондитерских изделиях?

Одноразовые упаковки опережают мультиупаковки со среднегодовым темпом роста 7,89% до 2030 года, поскольку они поддерживают контроль порций и перекусы на ходу.

Как технологии помогают производителям кондитерских изделий?

Анализ первопричин на основе ИИ снизил производственные отходы до 37%, улучшая маржу на фоне волатильных цен на ингредиенты.

Последнее обновление страницы: