Размер и доля рынка приливов во время менопаузы

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

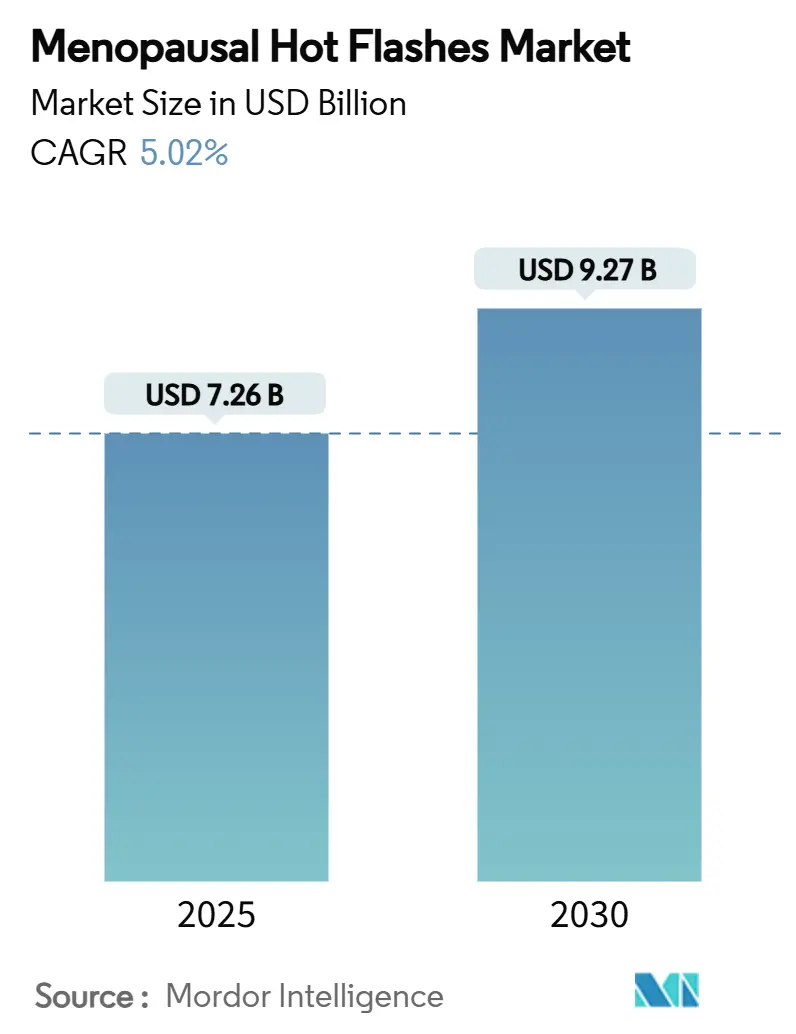

| Размер Рынка (2025) | 7.26 Миллиардов долларов США |

| Размер Рынка (2030) | 9.27 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.02% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка приливов во время менопаузы от Mordor Intelligence

Размер рынка приливов во время менопаузы достиг 7,62 млрд долларов США в 2025 году и, по прогнозам, вырастет до 9,27 млрд долларов США к 2030 году, что означает среднегодовой темп роста 5,02% в течение прогнозного периода; таким образом, прогноз размера рынка приливов во время менопаузы отражает стабильное расширение в средних однозначных цифрах, основанное на демографической динамике, терапевтических инновациях и расширении путей доступа. Растущая продолжительность жизни добавляет миллионы женщин в симптоматическую группу каждый год, в то время как первые в своем классе антагонисты NK-3 рецепторов и более совершенные системы доставки гормонов расширяют клинический инструментарий. В то же время цифровое выполнение рецептов, программы оздоровления, поддерживаемые работодателем, и регулятивная ясность в отношении блокаторов нейрокинина устраняют традиционные барьеры доступа, позволяя рынку приливов во время менопаузы перейти от эпизодического ухода к проактивному управлению симптомами. Конкурентная напряженность растет, поскольку многонациональные компании борются за обеспечение преимущества первопроходца в негормональных категориях, однако инвестиции в цепочку поставок и партнерские модели также улучшают доступность терапии в странах со средним доходом. Совокупно эти силы подкрепляют кривую спроса, которая в значительной степени отделена от макроэкономических циклов, и позиционируют рынок приливов во время менопаузы для устойчивого роста выручки.

Ключевые выводы отчета

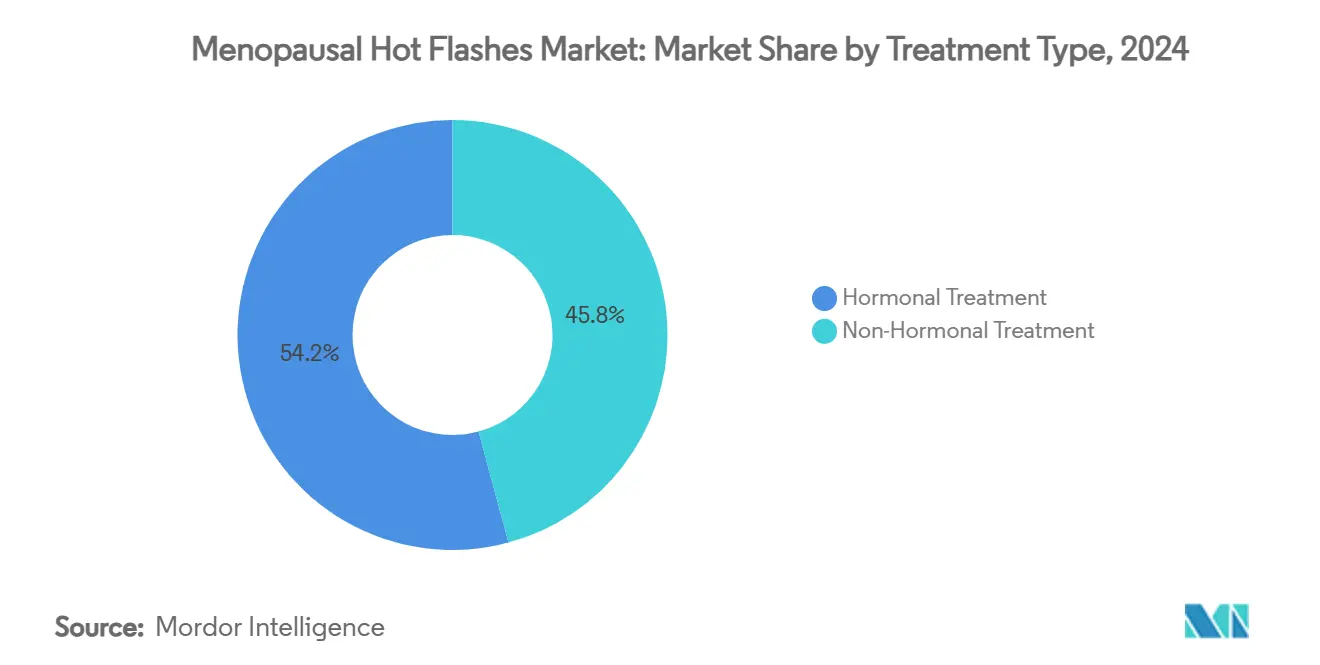

- По типу лечения гормональная терапия лидировала с 54,23% доли рынка приливов во время менопаузы в 2024 году, в то время как негормональная терапия, по прогнозам, будет расширяться со среднегодовым темпом роста 7,54% до 2030 года.

- По способу введения пероральные формы составляли 48,65% размера рынка приливов во время менопаузы в 2024 году; трансдермальная доставка развивается со среднегодовым темпом роста 7,65% до 2030 года.

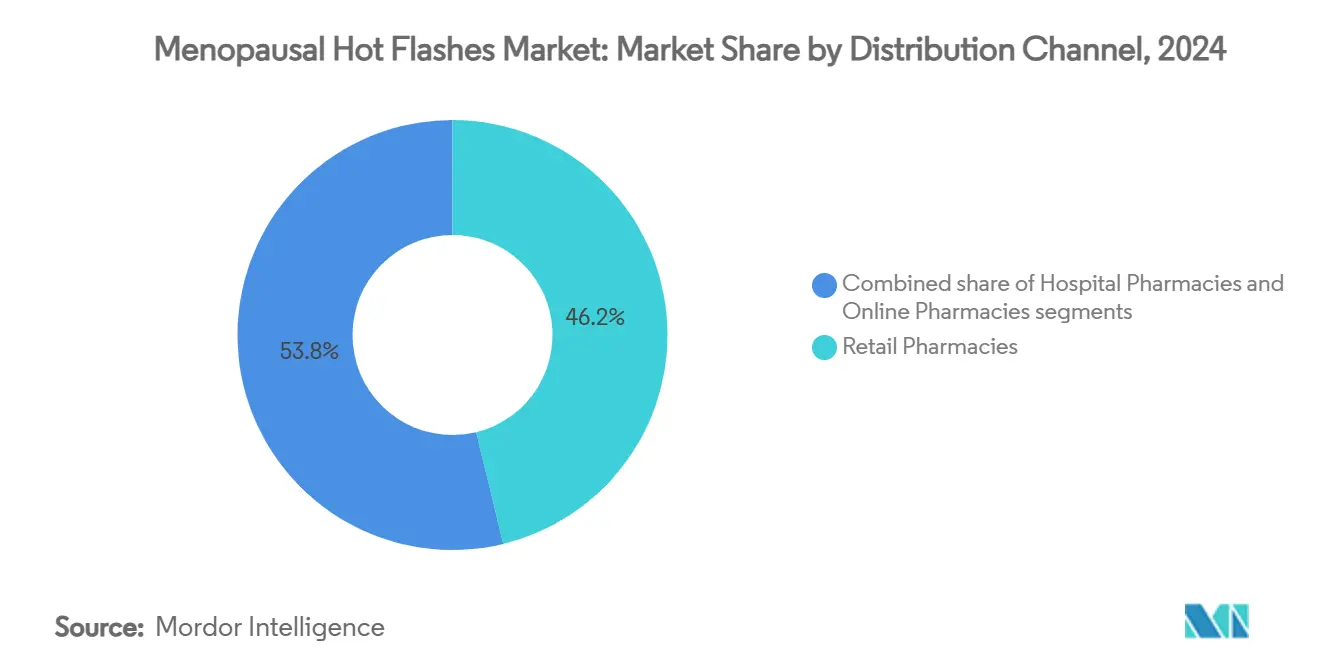

- По каналу распространения розничные аптеки захватили 46,23% доли выручки в 2024 году, тогда как онлайн-аптеки, по прогнозам, вырастут со среднегодовым темпом роста 8,23% в тот же период.

- По стадии менопаузы постменопауза представляла 68,54% спроса в 2024 году, в то время как сегмент перименопаузы готов расти со среднегодовым темпом роста 7,85% до 2030 года.

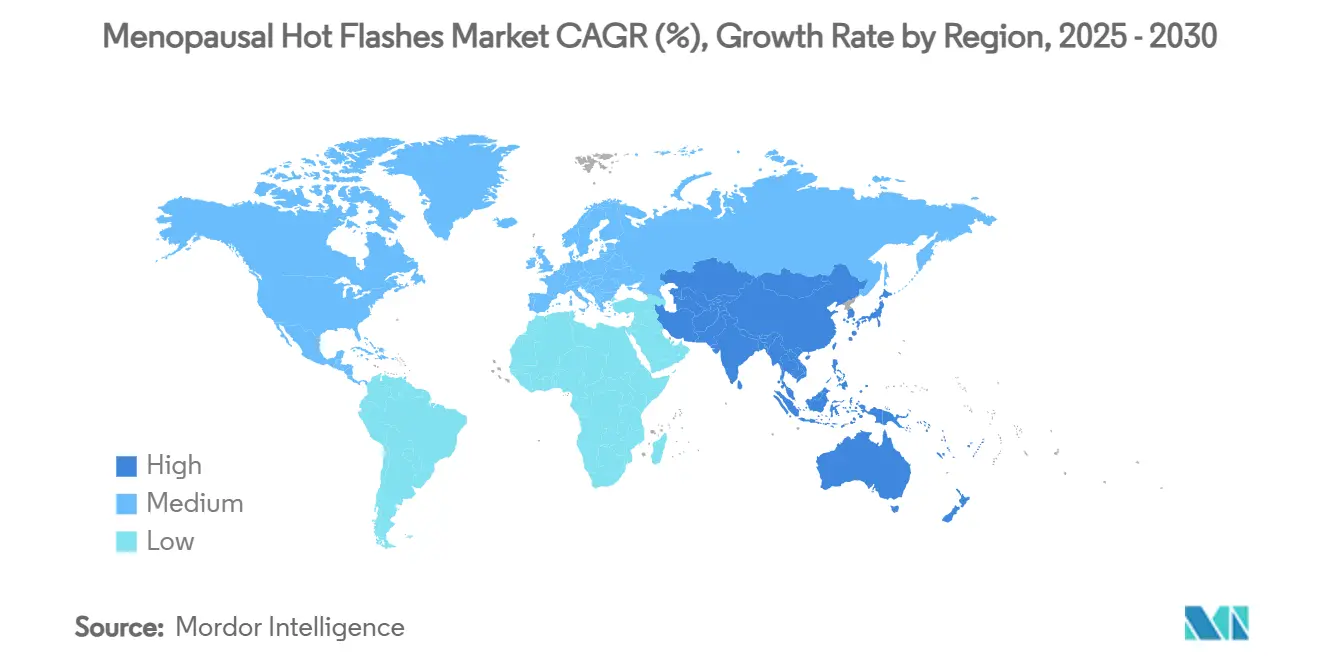

- По географии Северная Америка владела 42,54% рынка приливов во время менопаузы в 2024 году; Азиатско-Тихоокеанский регион находится на пути к самому быстрому региональному среднегодовому темпу роста 6,45% до 2030 года.

Глобальные тенденции и аналитические данные рынка приливов во время менопаузы

Анализ влияния драйверов

| Драйвер | % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Растущая база постменопаузального населения | +1.7% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Долгосрочный (≥4 лет) |

| Растущие фармацевтические инвестиции в женское здоровье | +1.4% | Северная Америка, Европа | Среднесрочный (2-4 года) |

| Достижения в области негормональных терапевтических средств | +1.2% | Глобально, раннее внедрение в США и ЕС | Среднесрочный (2-4 года) |

| Расширение цифровых платформ прямого обслуживания потребителей | +1.0% | США, Великобритания, Австралия, городские районы АТЭС | Краткосрочный (≤2 лет) |

| Включение ухода при менопаузе в корпоративные программы оздоровления | +0.8% | США, Западная Европа, отдельные многонациональные корпорации АТЭС | Краткосрочный (≤2 лет) |

| Принятие персонализированных технологий доставки гормонов | +0.6% | Северная Америка, Европа | Долгосрочный (≥4 лет) |

| Источник: Mordor Intelligence | |||

Растущая база постменопаузального населения

Глобальная постменопаузальная когорта, по прогнозам, достигнет 1,2 млрд женщин к 2030 году, гарантируя долгосрочный коридор расширения для рынка приливов во время менопаузы[1]Всемирная организация здравоохранения, "Глобальное старение и здоровье," who.int. Увеличенная продолжительность жизни и более позднее деторождение растянули постменопаузальное окно, увеличивая симптоматические годы и потребности в терапии. В Японии данные о производительности показывают, что 9% женщин в возрасте 40-50 лет покидают рабочую силу из-за неуправляемых вазомоторных симптомов, подчеркивая экономические ставки, которые выходят за рамки клинического ухода. Анализы в США оценивают 1,8 млрд долларов США годового абсентеизма, связанного непосредственно с приливами, мотивируя работодателей добавлять уход при менопаузе в бюджеты оздоровления. Поскольку демографическое давление действует независимо от терапевтических прорывов, оно дает рынку прочную основу даже тогда, когда инновационные циклы замедляются. В результате планирование мощностей для производства лекарств и услуг цифровой поддержки стало стратегическим императивом для поставщиков, стремящихся к первоочередному статусу с плательщиками и корпоративными покупателями.

Растущие фармацевтические инвестиции в женское здоровье

Между 2018 и 2023 годами венчурное финансирование стартапов в области женского здоровья выросло на 314%, направляя капитал в негормональные исследования и разработки, специализированные сети телемедицины и технологии умных пластырей. Обязательства публичных компаний отражают эту тенденцию: Bayer оценивает элинзанетант в 1 млрд долларов США потенциала пиковых продаж, в то время как Astellas нацеливается на 2,2-3,4 млрд долларов США для фезолинетанта. Активность слияний и поглощений также накаляется, поскольку фирмы приобретают активы на поздней стадии для компенсации патентных обрывов; покупка Cosette Pharmaceuticals подразделения женского здоровья Mayne Pharma за 430 млн долларов США является примером этой волны консолидации. Совокупно притоки капитала сократили сроки разработки, ускорили многоцентровые исследования и увеличили вероятность запусков комбинированной терапии, которые могли бы расширить как приверженность, так и ценовую власть внутри рынка приливов во время менопаузы.

Достижения в области негормональных терапевтических средств

Одобрение FDA фезолинетанта в 2023 году подтвердило антагонизм NK-3 рецепторов как первый в своем классе путь, снижающий частоту приливов на целых 65% в течение 12 недель начала терапии[2]Управление по контролю за продуктами и лекарствами США, "Письмо об одобрении фезолинетанта," fda.gov. Элинзанетант, теперь под рассмотрением FDA, добавляет двойную активность NK-1/NK-3 и продемонстрировал превосходные показатели качества сна по сравнению с плацебо, позиционируя его как потенциальный эталон категории. Молекулы раннего этапа, такие как NT-814 и фрезоливетант, расширяют пайплайн нейрокинина и могут ввести дозирование раз в неделю, ключевой рычаг приверженности. Параллельный прогресс в интеграции лекарство-устройство, типичным примером которого является адаптивная дозирующая система MenoPatch, позволяет клиницистам точно настраивать воздействие гормонов и обеспечивать клинически значимое облегчение примерно за треть времени пероральных протоколов титрования. Эти достижения совокупно расширяют клинические варианты для женщин с противопоказаниями к эстрогену, тем самым увеличивая общую вселенную поддающихся лечению и поднимая потолок выручки для рынка приливов во время менопаузы.

Расширение цифровых платформ прямого обслуживания потребителей

Специалисты по телемедицине, такие как Midi Health, теперь работают во всех 50 штатах США и принимают крупных страховых перевозчиков, предоставляя пациентам доступ в ту же неделю к практикующим медсестрам, сертифицированным по менопаузе. Преимущество со стороны предложения заметно, поскольку только 20% акушеров-гинекологов получают формальное обучение менопаузе во время ординатуры, оставляя структурный пробел в уходе, который виртуальные модели эффективно заполняют. Цифровая сортировка и электронное назначение сокращают циклы от диагноза до терапии с месяцев до дней, повышая приверженность и увеличивая дополнительный объем рецептов обратно к фармацевтическим партнерам. Работодатели заметили: опросы показывают, что 63% сотрудников поколения X с большей вероятностью останутся в компаниях, предлагающих льготы при менопаузе, создавая петлю обратной связи между корпоративными стратегиями удержания и регистрацией на платформе. Результатом является омниканальная экосистема, где традиционные, заказы по почте и виртуальные консультации сходятся вокруг единого пользовательского путешествия, расширяя охват рынка приливов во время менопаузы без пропорционального увеличения традиционных накладных расходов.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Долгосрочные проблемы безопасности с гормональной терапией | −1.6% | Глобально, усиленно в Северной Америке и ЕС | Краткосрочный (≤2 лет) |

| Ограниченное страховое покрытие в развивающихся экономиках | −1.2% | Латинская Америка, Африка, части Азии | Среднесрочный (2-4 года) |

| Культурная стигма, препятствующая обращению за лечением | −1.0% | Ближний Восток, Южная Азия, части Африки | Долгосрочный (≥4 лет) |

| Регулятивная неопределенность для новых антагонистов нейрокинина | −0.7% | США, ЕС, Япония | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Долгосрочные проблемы безопасности с гормональной терапией

Результаты Инициативы женского здоровья 2002 года все еще влияют на привычки назначения; текущие данные США показывают, что усвоение гормональной терапии томится примерно на уровне 6%, значительно ниже порогов клинической приемлемости. Беспокойства о безопасности сохраняются даже тогда, когда более новые исследования подтверждают баланс пользы и риска для женщин, которые начинают терапию в течение 10 лет после начала менопаузы. Этикетка фезолинетанта требует мониторинга функции печени, добавляя клиническое трение и усиливая потребительскую осторожность в отношении фармакологического вмешательства. Азиатские рынки усиливают проблему: только 7,2% постменопаузальных женщин в Восточной Азии используют гормональную терапию, несмотря на показатели тяжести симптомов, сравнимые с западными когортами. Поэтому продолжающиеся дебаты о раке, сердечно-сосудистом риске и когнитивных результатах держат значительную долю симптоматического населения в режиме наблюдения и ожидания, урезая адресуемую долю рынка приливов во время менопаузы.

Ограниченное страховое покрытие в развивающихся экономиках

Даже там, где доминируют коммерческие плательщики, дизайны льгот часто исключают лекарства от менопаузы или накладывают ограничительные правила поэтапной терапии, выталкивая расходы из кармана за пределы досягаемости домохозяйств со средним доходом. В Китае проникновение лечения остается на уровне 5,66%, поскольку осведомленность, возмещение и обучение назначающих лиц отстают от демографического спроса. Австралийские реформы иллюстрируют экономическое влияние лучшего покрытия: добавление трех режимов в Схему фармацевтических льгот снизило годовую стоимость пациента с 650 австралийских долларов до всего лишь 92 австралийских долларов, вызвав всплеск новых начал лечения[3]Министерство здравоохранения Австралии, "Поправки к схеме фармацевтических льгот," health.gov.au. При отсутствии аналогичных политик в большей части АТЭС и Латинской Америки региональное усвоение будет отставать от эпидемиологической распространенности, срезая 80-100 базисных пунктов с глобального среднегодового темпа роста и ограничивая краткосрочный потенциал рынка приливов во время менопаузы.

Сегментный анализ

По типу лечения: ускоряются негормональные инновации

Гормональная терапия сохранила 54,23% доли рынка приливов во время менопаузы в 2024 году, поддерживаемая обширной клинической знакомостью и страховым покрытием, однако негормональная категория готова опережать все остальные со среднегодовым темпом роста 7,54% до 2030 года. Размер рынка приливов во время менопаузы только для антагонистов NK-3 рецепторов может превысить 3 млрд долларов США к концу прогноза, движимый превосходными профилями переносимости по сравнению с режимами эстроген-прогестерон. Комбинации эстроген + прогестин остаются гормональной основой, поскольку они смягчают риск гиперплазии эндометрия, тогда как таблетки только с эстрогеном служат женщинам с предыдущей гистерэктомией. Параллельное использование СИОЗС, СИОЗСН и габапентиноидов продолжается для пациентов с противопоказаниями к эстрогену, хотя статус off-label ограничивает поддержку плательщиков и охват рекламы. Данные пайплайна показывают, что элинзанетант улучшает показатели сна на 30% по сравнению с плацебо на 12-й неделе и снижает частоту приливов более чем на 50%. Травяные добавки сохраняют видимый, но нерегулируемый след, отражая потребительское предпочтение "натуральным" вариантам, несмотря на ограниченные данные рандомизированных исследований.

Масштабируясь, негормональные варианты помогают повторно вовлечь выживших после рака груди и пациентов с сердечно-сосудистым риском, которые ранее отказались от терапии, тем самым расширяя общую адресуемую популяцию рынка приливов во время менопаузы. По мере созревания маркировки безопасности и накопления реальных доказательств крупные производители развертывают многоплановое продвижение, которое сочетает кампании прямого обращения к потребителю с грантами на образование врачей. Параллельно страховые контракты все больше основываются на результатах, вознаграждая продукты, которые сокращают абсентеизм и уменьшают связанные со сном сопутствующие заболевания. Совместно эти силы могли бы позволить негормональным продуктам командовать более чем одной третью выручки к 2030 году, существенно изменяя конкурентные уравнения в более широкой индустрии приливов во время менопаузы.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу введения: трансдермальные инновации обеспечивают рост

Пероральные таблетки генерировали 48,65% продаж 2024 года, ясное свидетельство устоявшегося комфорта врачей и зрелой инфраструктуры распространения внутри рынка приливов во время менопаузы. Однако трансдермальные системы, по прогнозам, зафиксируют самый сильный среднегодовой темп роста 7,65% до 2030 года, движимые благоприятными профилями сердечно-сосудистого риска и более легкой адаптацией дозы. Трансдермальный эстроген избегает первичного печеночного метаболизма, снижая тромботический риск и делая его рекомендацией по умолчанию для женщин с ожирением или историями курения. Участники рынка, такие как MenoPatch, позволяют клиницистам корректировать дозировку в течение 3-4 недель, срезая период проб и ошибок, который часто расстраивает приверженность.

Инъекционные и топические форматы остаются важными для нишевых наборов пациентов, требующих жесткой фармакокинетики или комбинированной доставки гормонов, однако сложность введения и расходы на посещение клиники ограничивают широкое усвоение. Заглядывая в будущее, умные пластыри с отслеживанием приверженности с поддержкой Bluetooth могли бы подтолкнуть принятие трансдермального еще выше, особенно когда плательщики признают долгосрочные сбережения, связанные с сердечно-сосудистой безопасностью. Размер рынка приливов во время менопаузы, связанный с трансдермальными модальностями, может поэтому превысить 2 млрд долларов США к 2030 году, если текущие пайплайны разработки останутся по расписанию.

По каналу распространения: ускоряется цифровая трансформация

Розничные аптеки контролировали 46,23% рынка приливов во время менопаузы в 2024 году благодаря географическому охвату и высокодоверительному бренд-капиталу с пожилыми потребителями. Цифровые каналы быстро сужают разрыв, расширяясь со среднегодовым темпом роста 8,23% через интегрированные модели телемедицины и заказа по почте, которые объединяют консультацию, рецепт и пополнение в один клик. Midi Health, например, заключает контракты с крупными страховщиками США и направляет выполнение лекарств в аккредитованные онлайн-аптеки, создавая сквозную экосистему, которая сокращает узкие места посещений офиса. Больничные аптеки покрывают сложные случаи - такие как онкологические пациенты, нуждающиеся в координированной дозировке с эндокринной терапией - но высокие расходы на услуги ограничивают их специализированными учреждениями.

Традиционные сети не стоят на месте; они добавляют фармацевтов, сертифицированных по менопаузе, и частные консультационные кабинки для защиты пешеходного трафика. Некоторые развернули основанные на подписке гормональные пакеты, отправляемые ежеквартально, размывая границы между традиционной торговлей и электронной коммерцией. По мере того как больше женщин открывают цифровое удобство и дискретную доставку, индустрия рынка приливов во время менопаузы ожидает, что онлайн-проникновение удвоит свою базу 2024 года к 2030 году, возвышая аналитику данных цепочки поставок до основного дифференциатора как для производителей лекарств, так и для партнеров каналов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По стадии менопаузы: осведомленность о перименопаузе способствует раннему вмешательству

Постменопауза генерировала 68,54% выручки 2024 года, подтверждая свою роль как объемный якорь рынка приливов во время менопаузы. Однако лечение перименопаузы показывает самый быстрый среднегодовой темп роста 7,85%, поскольку программы осведомленности подчеркивают ценность раннего вмешательства в смягчении нисходящих сопутствующих заболеваний, таких как остеопороз и метаболический синдром. Клинически начало терапии в течение 10 лет после последней менструации максимизирует баланс сердечно-сосудистых и когнитивных преимуществ и рисков, сообщение, теперь встроенное в обновленные руководящие принципы Североамериканского общества менопаузы.

Технология катализирует этот сдвиг. Носимый датчик IdentifyHer захватывает скачки кожной проводимости, коррелированные с приливами, давая как пациентам, так и клиницистам объективные метрики для запуска своевременной терапии. Коммерческий волновой эффект заметен: более ранняя диагностика продлевает продолжительность лечения на несколько лет, поднимая совокупную пожизненную ценность на пациента. Если текущие образовательные кампании поддержат импульс, размер рынка приливов во время менопаузы, приписываемый когорте перименопаузы, мог бы добавить более 1 млрд долларов США дополнительной выручки к 2030 году.

Географический анализ

Северная Америка составляла 42,54% выручки рынка приливов во время менопаузы в 2024 году, подкрепленная благоприятным возмещением, высокими показателями диагностики и быстрым включением негормональных запусков. Одобрения FDA фезолинетанта и продолжающееся рассмотрение элинзанетанта держат регион на переднем крае терапевтического принятия. Работодатели квантифицируют потери производительности в 1,8 млрд долларов США ежегодно, побуждая HR-отделы финансировать льготы при менопаузе, что, в свою очередь, повышает объемы рецептов. Канада отразила импульс США, предоставив регулятивное разрешение для Veozah в 2024 году и выровняв покрытие плательщиков по провинциям, в то время как растущий средний класс Мексики улучшает проникновение частного страхования, хотя и с низкой базы.

Азиатско-Тихоокеанский регион является самым быстрорастущим театром со среднегодовым темпом роста 6,45% благодаря демографическому масштабу и постепенной эрозии культурной стигмы. Япония управляет специализированными центрами менопаузы, которые обеспечивают мультидисциплинарный уход, подход, стимулируемый данными, показывающими 12 млрд долларов США годовых потерь производительности от неуправляемых симптомов. Китай размещает приблизительно 280 млн менопаузальных женщин, однако проникновение лечения остается всего на уровне 5,66%, предполагая негабаритное пространство для роста по мере того, как телемедицина и недорогие дженерики набирают тягу. Добавление Австралийской схемы фармацевтических льгот трех терапий в 2025 году снизило расходы из кармана до 90%, устанавливая политический шаблон, который другие рынки АТЭС могут эмулировать.

Европа поддерживает умеренную экспансию, поскольку универсальное здравоохранение смягчает расходы пациентов, а обзоры EMA упрощают панрегиональные запуски. Перебои в поставках пероральных продуктов эстрогена открыли белое пространство для инновационных пластырей и гелей, в то время как корпоративные программы оздоровления в Соединенном Королевстве теперь возмещают виртуальные консультации по менопаузе, отражая североамериканские тенденции. Ближний Восток и Африка и Южная Америка остаются недопроникнутыми, но показывают улучшающиеся основы: урбанизация, растущее участие женщин в рабочей силе и пилоты цифрового здравоохранения делают терапию приливов более доступной. Однако ограниченные страховые рамки и культурный консерватизм все еще сдерживают краткосрочное усвоение, удерживая региональную долю ниже 10% рынка приливов во время менопаузы до 2030 года.

Конкурентная среда

Рынок приливов во время менопаузы умеренно концентрирован, при этом топ-пять игроков совокупно контролируют приблизительно 52% глобальной выручки. Astellas капитализировала на времени первого выхода на рынок для фезолинетанта, однако пересмотренное руководство по продажам фирмы и расходы на рекламу Super Bowl раскрывают стоимость поддержания доли сознания в быстро заполняющемся поле. Двойной механизм элинзанетанта Bayer мог бы перерисовать конкурентные границы, если двойная блокада NK-1/NK-3 обеспечит гипотетические преимущества сна и настроения, документированные в исследованиях Phase III OASIS. Pfizer и Eli Lilly вошли в разговор через лицензирование и долевые участия в активах NK-3 раннего этапа, сигнализируя о более широкой конвергенции Big-Pharma на категорию.

Инновация белого пространства не ограничивается молекулами. Привлечение Midi Health в размере 101 млн долларов США серии B демонстрирует веру инвесторов в интегрированные модели ухода, которые сочетают телеконсультации с точным дозированием. Компании устройств, такие как IdentifyHer и Medherant, ухаживают за фармацевтическими партнерами с защищенными IP носимыми устройствами и клейкой технологией соответственно, создавая потенциал связанных решений. Между тем, приобретение Cosette Pharmaceuticals подразделения женского здоровья Mayne Pharma подчеркивает параллельную стратегию свертывания, направленную на производственный масштаб и широту формуляра. Совокупно эти маневры указывают, что будущее рыночное лидерство будет зависеть от смеси новой фармакологии, цифрового охвата и устойчивости цепочки поставок, а не только от патентов на лекарства.

Лидеры индустрии приливов во время менопаузы

-

Bayer AG

-

Novartis AG

-

Pfizer, Inc

-

AbbVie Inc.(Allergan Plc)

-

Novo Nordisk A/S

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Июль 2025: FDA продлило свое рассмотрение элинзанетанта до 90 дней для глубокого анализа данных Phase III OASIS.

- Февраль 2025: Cosette Pharmaceuticals приобрела активы женского здоровья Mayne Pharma за 430 млн долларов США, добавив 12 защищенных патентами продуктов.

- Январь 2025: Bayer сообщила о положительных данных OASIS 4, показывающих, что элинзанетант значительно снизил частоту приливов у женщин на эндокринной терапии.

- Декабрь 2024: Health Canada одобрило Veozah, расширяя негормональный выбор за пределы США.

- Октябрь 2024: FDA приняло NDA Bayer для элинзанетанта с датой действия PDUFA, установленной на 26 июля 2025 года.

- Февраль 2024: TherapeuticsMD и Mayne Pharma запустили капсулы эстрадиол/прогестерон в Канаде.

Объем глобального отчета по рынку приливов во время менопаузы

Приливы во время менопаузы являются симптомами менопаузы. Они относятся к неприятным ощущениям тепла, возникающим во время менопаузального перехода. Приливы являются наиболее распространенным симптомом перименопаузы, состояния, при котором яичники постепенно вырабатывают меньше эстрогена.

Рынок приливов во время менопаузы сегментирован по типу лечения (гормональное лечение [эстроген, прогестерон и комбинация эстроген-прогестерон] и негормональное лечение [антидепрессант и другие негормональные лечения]) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет предлагает размеры рынка и прогнозы в стоимостном выражении (доллары США) для всех вышеперечисленных сегментов.

| Гормональное лечение | Эстроген |

| Прогестерон | |

| Комбинация эстроген-прогестерон | |

| Негормональное лечение | Антагонисты NK-3 рецепторов |

| СИОЗС | |

| СИОЗСН | |

| Габапентиноиды | |

| Травяные и диетические добавки |

| Пероральный |

| Трансдермальный |

| Парентеральный (инъекционный) |

| Топический (гель/крем) |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн-аптеки |

| Перименопауза |

| Постменопауза |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу лечения | Гормональное лечение | Эстроген |

| Прогестерон | ||

| Комбинация эстроген-прогестерон | ||

| Негормональное лечение | Антагонисты NK-3 рецепторов | |

| СИОЗС | ||

| СИОЗСН | ||

| Габапентиноиды | ||

| Травяные и диетические добавки | ||

| По способу введения | Пероральный | |

| Трансдермальный | ||

| Парентеральный (инъекционный) | ||

| Топический (гель/крем) | ||

| По каналу распространения | Больничные аптеки | |

| Розничные аптеки | ||

| Онлайн-аптеки | ||

| По стадии менопаузы | Перименопауза | |

| Постменопауза | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

Как быстро ожидается рост рынка фармацевтической распылительной сушки к 2030 году?

Ожидается, что рынок вырастет с 7,62 млрд долларов США в 2025 году до 9,27 млрд долларов США к 2030 году, отражая среднегодовой темп роста 5,02%.

Какой сегмент состава генерирует наибольшую выручку?

API малых молекул занимают наибольшую долю выручки с долей 47,54% в 2024 году, поддерживаемые широким использованием аморфных твердых дисперсий.

Что движет негабаритным ростом Азиатско-Тихоокеанского региона?

Растущие мощности CDMO, правительственные стимулы для передового производства и местный спрос на инновационные составы подталкивают Азиатско-Тихоокеанский регион к среднегодовому темпу роста 6,34%.

Почему CDMO имеют решающее значение для принятия распылительной сушки?

Специализированные CDMO поставляют капиталоемкое оборудование и техническое ноу-хау, позволяя спонсорам получать доступ к ротационным или замкнутым сушилкам без больших первоначальных инвестиций.

Как непрерывное производство приносит пользу продуктам распылительной сушки?

Интегрированные линии, такие как ConsiGma GEA, сокращают отходы, сокращают временные рамки масштабирования и поддерживают контроль процесса в реальном времени для стабильного качества.

Какие вызовы препятствуют более широкому усвоению?

Высокие капитальные затраты и обширная валидация GMP - часто длящаяся до 18 месяцев - остаются основными препятствиями для более мелких фирм.

Последнее обновление страницы: