Размер и доля рынка лечения рака костей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.28 Миллиардов долларов США |

| Размер Рынка (2030) | 1.66 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.27% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лечения рака костей от Mordor Intelligence

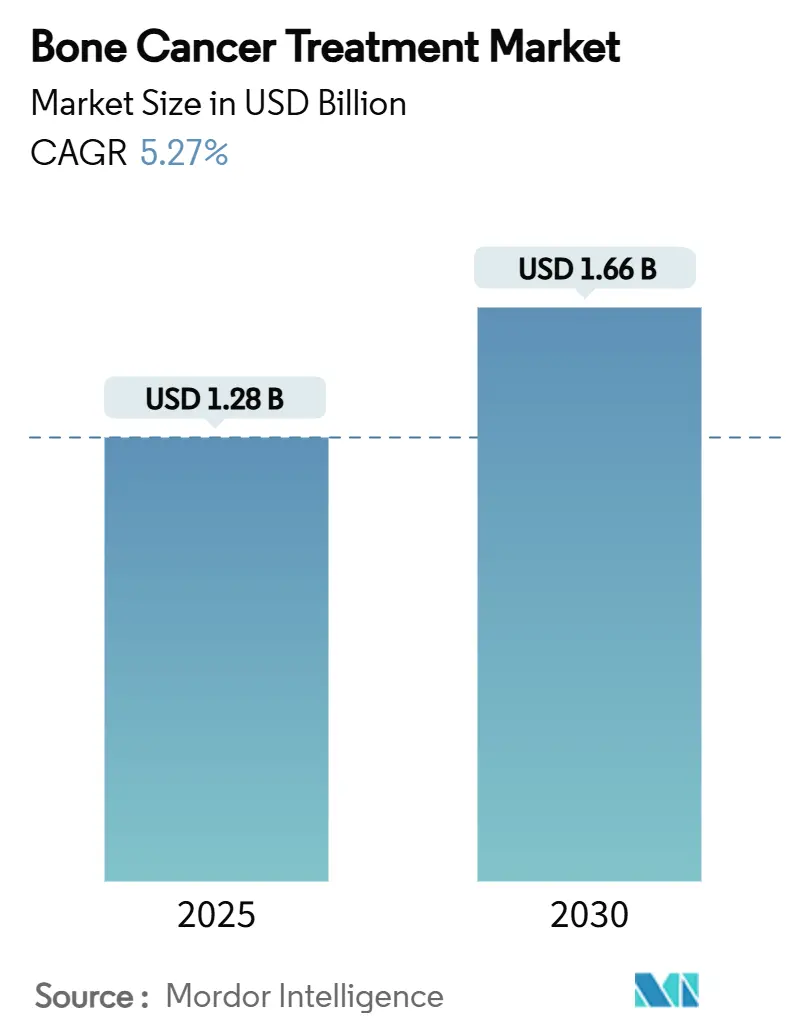

Размер рынка лечения рака костей оценивается в 1,28 млрд долларов США в 2025 году и, как ожидается, достигнет 1,66 млрд долларов США к 2030 году при среднегодовом темпе роста 5,27% в течение прогнозного периода (2025-2030).

Спрос расширяется на фоне прорывных регуляторных одобрений, более широкого внедрения 3D-печатных имплантов и стабильного распространения таргетных биологических препаратов. Рост рынка дополнительно поддерживается более ранней диагностикой с помощью визуализации на базе ИИ, расширением возмещения расходов на орфанные препараты и улучшением клинических исходов, обеспечиваемых органосохраняющими процедурами. Северная Америка обладает структурными преимуществами в области НИОКР и возмещения расходов, в то время как Азиатско-Тихоокеанский регион быстро наращивает мощности по мере масштабирования программ повышения осведомленности о заболеваниях. Конкуренция усиливается по мере того, как нишевые биотехнологические фирмы получают ускоренные одобрения, заставляя действующих игроков перекалибровать портфели в направлении активов персонализированной медицины. Высокие затраты на лечение и ограниченная врачебная емкость в условиях низких ресурсов остаются основными противодействующими силами.

Ключевые выводы отчета

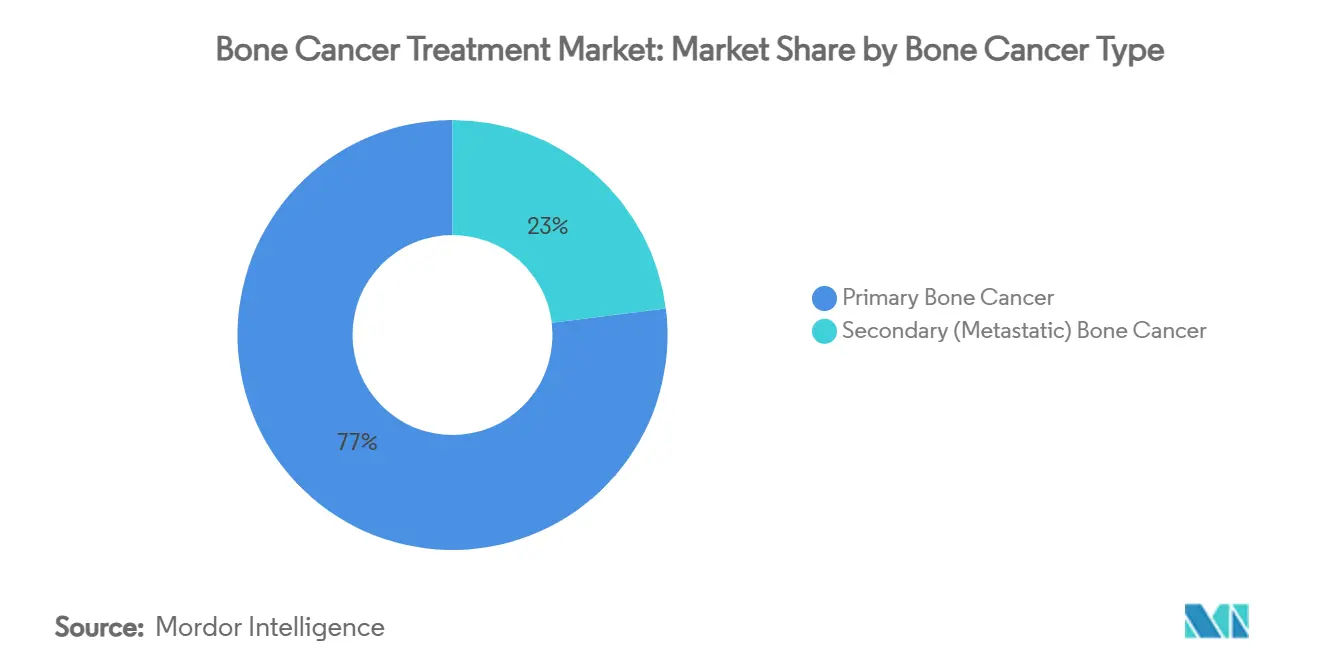

- По типу рака костей первичные злокачественные новообразования составляли 76,97% доли рынка лечения рака костей в 2024 году, в то время как саркома Юинга показала наивысший прогнозируемый среднегодовой темп роста 9,27% до 2030 года.

- По типу терапии химиотерапия лидировала с долей 32,89% размера рынка лечения рака костей в 2024 году; клеточная и генная терапии, по прогнозам, будут развиваться со среднегодовым темпом роста 6,78% до 2030 года.

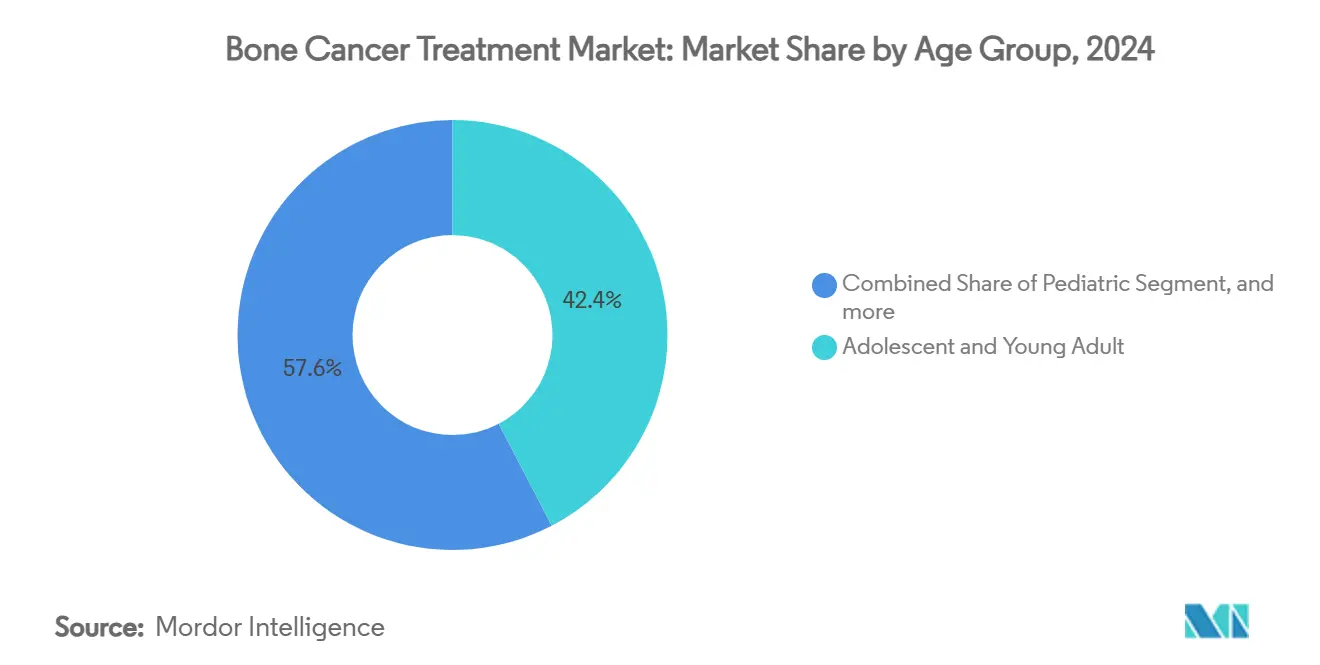

- По возрастным группам подростки и молодые взрослые удерживали 42,36% доли выручки в 2024 году, в то время как педиатрические случаи прогнозируются к расширению со среднегодовым темпом роста 5,86% до 2030 года.

- По конечным пользователям больницы доминировали с 39,06% доли рынка лечения рака костей в 2024 году; специализированные онкологические центры показывают самую быструю траекторию роста со среднегодовым темпом роста 8,02% до 2030 года.

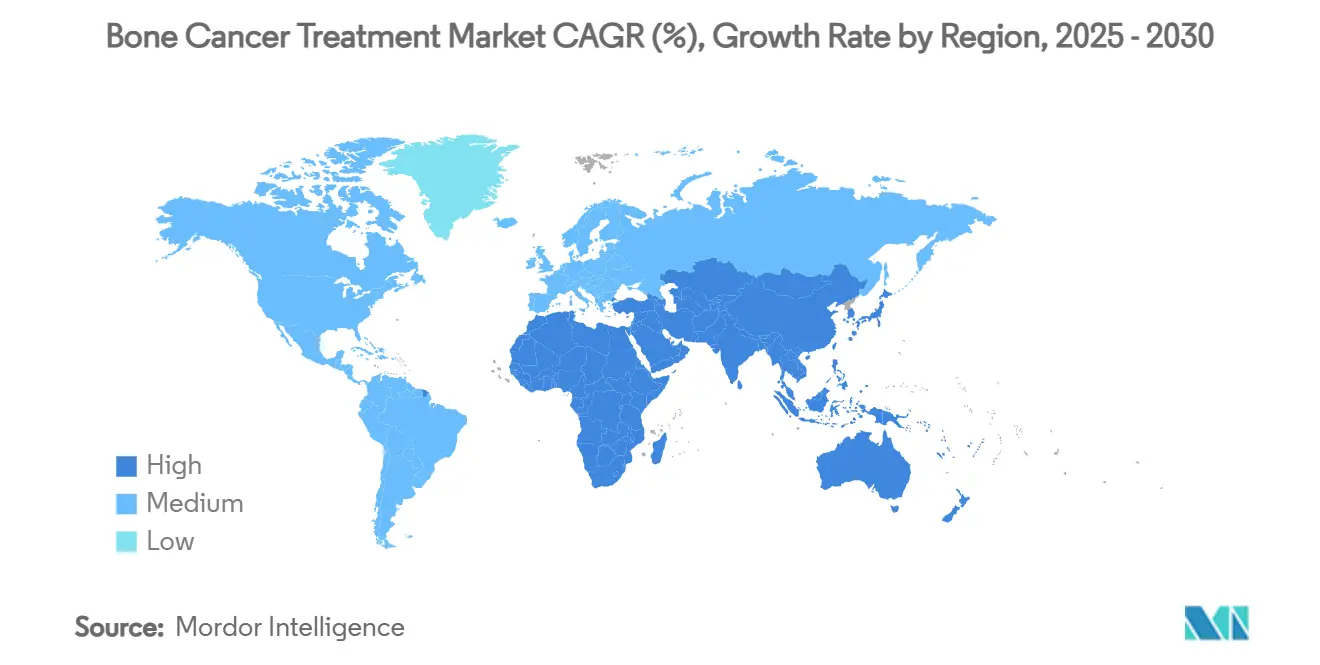

- По географии Северная Америка сохранила 45,76% рынка лечения рака костей в 2024 году; Азиатско-Тихоокеанский регион готов показать самый сильный региональный среднегодовой темп роста 7,12% в течение прогнозного горизонта.

Глобальные тенденции и аналитика рынка лечения рака костей

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая заболеваемость первичными саркомами костей | +1.2% | Глобально; самый ранний подъем в Северной Америке и Европе | Среднесрочная перспектива (2-4 года) |

| Одобрения и импульс разработки таргетных биологических препаратов | +1.8% | Северная Америка и ядро ЕС; развертывание в Азиатско-Тихоокеанском регионе | Краткосрочная перспектива (≤ 2 лет) |

| Правительственные и НКО программы повышения осведомленности о саркомах | +0.8% | Глобально, с концентрированным воздействием на развивающихся рынках | Долгосрочная перспектива (≥ 4 лет) |

| Функциональная визуализация на базе ИИ, обеспечивающая раннее выявление | +1.1% | Северная Америка и ЕС; передача технологий в Азиатско-Тихоокеанский регион | Среднесрочная перспектива (2-4 года) |

| 3D-печатные персонализированные импланты | +0.7% | Северная Америка и Европа; поэтапное внедрение в Азиатско-Тихоокеанском регионе | Среднесрочная перспектива (2-4 года) |

| Эксклюзивность орфанных препаратов и налоговые льготы | +1.3% | Глобально; наиболее сильно в Северной Америке и ЕС | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая глобальная заболеваемость первичными саркомами костей

Остеосаркома продолжает оставаться наиболее распространенным первичным злокачественным новообразованием костей у детей и подростков, и эпидемиологические данные подтверждают устойчивый рост случаев саркомы Юинга в основных экономиках. Национальное исследование бремени болезни в Китае сообщило о более высокой заболеваемости, распространенности и годах жизни с поправкой на инвалидность, с прогнозами, указывающими на продолжающийся рост до 2036 года. Более крупные пулы пациентов побуждают правительства расширять мощности ортопедической онкологии и привлекают венчурное финансирование для терапий, ориентированных на педиатрию. Диагностические улучшения, такие как пилотные программы национального МРТ-скрининга, выявляют проявления на более ранних стадиях и стимулируют спрос на органосохраняющие процедуры.

Одобрения и импульс разработки таргетных биологических препаратов

Регулятор ные органы ускорили темп одобрений в 2024-2025 годах. Управление по контролю за продуктами и лекарствами США одобрило afamitresgene autoleucel, первую генную терапию для синовиальной саркомы, после того как препарат показал 43,2% общего ответа у пациентов с интенсивным предварительным лечением.[1]FDA, "Vimseltinib: Medical Review," fda.gov В феврале 2025 года агентство также одобрило vimseltinib для тенозиновиальной гигантоклеточной опухоли с 40% объективным ответом против плацебо в пивотальном исследовании MOTION. Обозначения прорывной терапии для дополнительных программ, включая GSK5764227 при рецидивирующей остеосаркоме, подтверждают таргетные подходы и сокращают циклы разработки. В совокупности эти вехи расширяют клинические протоколы и ускоряют внедрение плательщиками в зрелых рынках.

Правительственные программы повышения осведомленности о саркомах и НКО

Назначение июля месяцем повышения осведомленности о саркоме и раке костей закрепляет многоканальные кампании, которые распространяют контрольные списки ранней диагностики среди врачей общей практики по всему миру. Сотрудничество между Фондом саркомы Америки и больничными сетями распространяет бесплатные аккредитованные вебинары и обновляет алгоритмы направления. В Европе шесть стран приняли гармонизированный контрольный список, требующий направления в специализированные центры в течение двух недель после подозрения на диагноз, сокращая диагностические задержки и повышая набор в исследования.[2]European Sarcoma Patient Coalition, "Sarcoma Checklist Initiative," bmccancer.biomedcentral.com Аналогичные инициативы НКО локализуются в Латинской Америке и Юго-Восточной Азии, стимулируя более ранние обращения и расширяя воронку лечения.

Достижения в функциональной визуализации и диагностике с использованием ИИ

Модели машинного обучения, обученные на радиомических признаках, теперь классифицируют опухоли костей с точностью, сравнимой с экспертными радиологами, уменьшая ненужные биопсии и обеспечивая более раннее начало лечебных режимов.[3]Liu Y. et al., "Deep-Learning Classification of Bone Tumours," EBioMedicine, thelancet.com Количественная оценка ПЭТ-КТ с помощью глубокого обучения позволяет точно картировать границы опухоли, что в свою очередь оптимизирует интраоперационные резекции. ИИ-платформы, интегрированные в интервенционные комплексы, направляют размещение игл с субмиллиметровой точностью, улучшая адекватность образцов и снижая частоту осложнений. Большие языковые модели с возможностью анализа изображений проходят клиническую валидацию для триажа подозрительных поражений в условиях первичной медико-санитарной помощи, обещая дальнейшее сокращение времени до лечения.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ограниченные возможности для метастатических или рефрактерных опухолей | -1.5% | Глобально; наиболее остро на развивающихся рынках | Долгосрочная перспектива (≥ 4 лет) |

| Высокая стоимость новых биологических препаратов и клеточных терапий | -2.1% | Во всем мире; серьезные ограничения в странах с низким и средним доходом | Среднесрочная перспектива (2-4 года) |

| Послеоперационная заболеваемость и длительная реабилитация | -0.9% | Глобально; усиливается в условиях ограниченных ресурсов | Среднесрочная перспектива (2-4 года) |

| Нехватка специализированных ортопедических онкологов | -1.2% | Азиатско-Тихоокеанский регион и Африка | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ограниченные терапевтические возможности для метастатических или рефрактерных опухолей

Пятилетняя выживаемость падает ниже 30% при метастатической остеосаркоме, подчеркивая неадекватность современных режимов. Иммуносупрессивное микроокружение костей притупляет эффективность ингибиторов контрольных точек, в то время как дозолимитирующие токсичности ограничивают выигрыш от интенсифицированной химиотерапии. Исследовательские адоптивные клеточные переносы, такие как HER2-направленные T-клетки, показывают ранние обнадеживающие результаты, но остаются ограниченными небольшими когортами. Реальные данные из третичных центров в Индии и Бразилии иллюстрируют, что менее 15% рефрактерных случаев получают доступ к клиническим исследованиям, увековечивая плохие исходы.

Высокая стоимость новых биологических препаратов и клеточных терапий, ограничивающая доступ

Медианные расходы из собственного кармана на стандартную адъювантную химиотерапию уже превышают местный доход на душу населения во многих условиях с низкими ресурсами. Недавнее индийское когортное исследование зафиксировало средние годовые затраты на лечение в размере 4171 долларов США, при этом 80,4% домохозяйств испытывали катастрофические расходы на здравоохранение. Даже в странах ОЭСР страховые доплаты за таргетные агенты вне показаний могут превышать 20000 долларов США в год. Механизмы разделения затрат, многоуровневое ценообразование и партнерства местного производства лишь постепенно смягчают разрыв в доступности.

Анализ сегментов

По типу рака костей: доминирование первичного рака стимулирует инновации

Первичные злокачественные новообразования составляли 76,97% доли рынка лечения рака костей в 2024 году, отражая укоренившиеся клинические пути и высокую заболеваемость среди педиатрических и подростковых популяций. Остеосаркома остается прототипическим диагнозом и закрепляет протоколы первой линии MAP (метотрексат, доксорубицин, цисплатин). Масштаб сегмента привлекает непропорциональное внимание НИОКР, от малых молекул, ингибирующих RUNX2, до конъюгатов антитело-лекарство, направленных на GD2, которые снижают легочные метастазы в доклинических моделях. Саркома Юинга позиционируется как самая быстрорастущая ниша, регистрируя прогнозируемый среднегодовой темп роста 9,27% до 2030 года по мере коммерциализации адоптивных генных терапий. Между тем, рост хондросаркомы поддерживается режимами ингибиторов контрольных точек PD-1/PD-L1, демонстрирующими частичные ответы в ранних фазах исследований.

Терапевтические инновации сужают исторические разрывы выживаемости. Британская программа достигла 50% улучшения выживаемости при мышиной остеосаркоме, блокируя транскрипцию RUNX2, сейчас входит в исследования токсичности для человека. В то же время радиофармацевтические конъюгаты для метастатических поражений проходят через китайские и европейские регуляторные каналы, расширяя показания за пределы первичных опухолей. В совокупности эти разработки ожидается расширят размер рынка лечения рака костей по каждому гистологическому подтипу.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу терапии: лидерство химиотерапии на фоне возникающих изменений

Традиционные цитотоксические режимы составляли 32,89% рынка лечения рака костей в 2024 году и остаются терапией первой линии для большинства высокозлокачественных сарком. Однако профили нежелательных явлений и выход выживаемости на плато катализируют поворот к точным подходам. Клеточная и генная терапии прогнозируются к росту со среднегодовым темпом роста 6,78% по мере того, как регуляторные прецеденты снижают планку для дополнительных одобрений. CAR-T конструкты, нацеленные на B7-H3 и GD2, находятся в многоцентровых исследованиях фазы II, в то время как аллогенные NK-клеточные платформы стремятся бороться с иммуносупрессивным опухолевым окружением.

Таргетные ингибиторы малых молекул, включая мультикиназные агенты, набирают оборот вне показаний после демонстрации преимуществ выживаемости без прогрессирования в реестрах сострадательного использования. Превосходство деносумаба в прямом сравнении с золедроновой кислотой в предотвращении скелетных событий закрепило блокаду RANKL как стандартную адъювантную терапию. Одновременно технология 3D-печатных имплантов и вставки из биоактивного стекла, легированного галлием, переопределяют стратегии местного контроля, повышая ожидания от внедрения органосохранения.

По возрастным группам: концентрация подростков стимулирует специализированную помощь

Подростки и молодые взрослые представляли 42,36% выручки рынка лечения рака костей в 2024 году, отражая эпидемиологическую кластеризацию высокозлокачественных первичных сарком. Протоколы лечения в этой когорте должны согласовывать биологию зон роста с агрессивной кинетикой опухоли, побуждая к органосохраняющим трансплантатам, таким как васкуляризованные переносы ростковых зон. Педиатрические случаи прогнозируются к росту со среднегодовым темпом роста 5,86% до 2030 года по мере того, как более раннее образование и централизованные пути направления приводят больше детей в лечебные окна.

Сегменты взрослых и гериатрических пациентов выигрывают от достижений в управлении метастатическим заболеванием костей, происходящим от первичных очагов простаты или груди. Режимы, щадящие бисфосфонаты, и таргетные радиолигандные терапии продлевают функциональную продолжительность жизни, хотя сопутствующие заболевания ограничивают агрессивные хирургические вмешательства. Программы выживания созревают, охватывая сохранение фертильности и психосоциальную поддержку на протяжении всей жизни.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: доминирование больниц с ростом специализированных центров

Общие больницы удерживали 39,06% доли рынка лечения рака костей в 2024 году благодаря интегрированным рабочим процессам онкология-хирургия-радиология. Тем не менее специализированные онкологические центры растут со среднегодовым темпом роста 8,02%, подкрепленные сложными случаями, которые требуют высокообъемной хирургической экспертизы и локальных аддитивно-производственных мощностей для изготовленных на заказ имплантов. Академические медицинские центры также выступают как хабы клинических исследований, направляя пациентов в экспериментальные программы клеточной терапии и валидационные исследования ИИ-визуализации.

Амбулаторные хирургические центры прогрессивно обрабатывают биопсию и послеоперационную реабилитацию, но остаются незначительными вкладчиками выручки. Теле-онкологические последующие наблюдения объединяются с личными оценками функции конечностей, улучшая сельский доступ, не каннибализируя потоки стационарных доходов. Ожидается, что развивающийся микс поставщиков наклонит рынок лечения рака костей к концентрированным моделям высокоспециализированной помощи.

Анализ по географии

Северная Америка сохранила 45,76% удержание рынка лечения рака костей в 2024 году, подталкиваемая рамками раннего доступа Соединенных Штатов для орфанных препаратов и зрелым возмещением для 3D-печатных имплантов. Федеральное финансирование для консорциумов педиатрической саркомы поддерживает высокую плотность исследований, и широкое внедрение ИИ-дополненной визуализации устраняет диагностические задержки. Универсальное покрытие Канады дополнительно расширяет внедрение биологических препаратов, компенсируя более высокие затраты на пациента.

Европа следует с сплоченными путями помощи при саркомах, которые требуют направления в назначенные центры в течение двух недель. Установившаяся культура органосохранения в регионе и десятилетняя эксклюзивность Европейского агентства по лекарственным средствам поддерживают инновации. Тем не менее расходящиеся политики возмещения между государствами-членами умеряют единообразное внедрение высокозатратных клеточных терапий. Германия сохраняет лидерство в развертывании аддитивного производства, в то время как Италия пилотирует национальный геномный скрининг для сарком костей.

Азиатско-Тихоокеанский регион является самым быстрорастущим блоком, прогнозируемым со среднегодовым темпом роста 7,12% по мере того, как Китай, Япония и Индия расширяют мощности ортопедической онкологии. Национальная администрация медицинских продуктов Китая одобрила радионуклидно-лекарственный конъюгат для метастазов в кости в 2025 году, позиционируя отечественные компании как региональных лидеров. Фокус Японии на высокодозной химиотерапии и аутологичном спасении костного мозга продолжает приносить инкрементальные выигрыши выживаемости. Вызов Индии остается поздним обращением и ограниченным покрытием специалистов, но местно изготовленные модульные протезы и программы лечения городов второго уровня улучшают выживаемость без болезни до 61% в выбранных центрах.

Латинская Америка и Африка отстают из-за фрагментированного возмещения и нехватки клиницистов. Тем не менее многонациональные НКО увеличивают стипендии обучения и финансируют инициативы органосохранения, которые ожидается засеют региональные центры совершенства в течение следующего десятилетия.

Конкурентная среда

Рынок лечения рака костей умеренно концентрирован. Ведущие фармацевтические и медико-технические игроки консолидируют биологические разработки через приобретения, в то время как стартапы, поддерживаемые венчурным капиталом, захватывают орфанные показания с гибкими моделями НИОКР. Деносумаб Amgen сохраняет укорененное лидерство для профилактики скелетных событий, но более мелкие фирмы, такие как Adaptimmune и Deciphera, взлетели до известности с недавними одобрениями FDA для генных и киназо-направленных терапий.

Интеграция технологий становится дифференциатором: производители ортопедических имплантов партнерствуют с поставщиками ИИ-программного обеспечения для создания замкнутых систем планирования-к-печати, которые сокращают время выполнения на 40%. Соглашения о взаимном лицензировании между фирмами ИИ-визуализации и больничными сетями расширяют пулы данных, облегчая валидацию алгоритмов и ускоряя время выхода на рынок. Академические спин-оффы, особенно из британских и американских университетов, коммерциализируют ингибиторы RUNX2 и биоактивные стеклянные каркасы, обещая высоко дифференциальную эффективность.

Ценовые давления побуждают к многоуровневым ценовым стратегиям и совместным предприятиям местного производства для обеспечения проникновения на развивающиеся рынки. Между тем глобальные игроки экспериментируют с возмещением на основе результатов для высокозатратных клеточных терапий, стремясь снизить сопротивление плательщиков и укрепить позиции в формулярах.

Лидеры индустрии лечения рака костей

-

Bayer AG

-

Pfizer Inc.

-

Amgen Inc.

-

Novartis AG

-

Johnson & Johnson (Janssen)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Март 2025: SKB107, радионуклидно-лекарственный конъюгат, разработанный Sichuan Kelun-Biotech, получил одобрение от NMPA Китая для лечения метастазов в кости при солидных опухолях, предлагая таргетную терапию с минимальным повреждением нормальных тканей для 70-80% пациентов с продвинутым раком, у которых развиваются метастазы в кости.

- Март 2025: OS Therapies объявили, что иммунотерапия OST-HER2 будет представлена в документальном фильме PBS

Shelter Me: The Cancer Pioneers

, подчеркивающем 96% генетическое сходство между человеческой и собачьей остеосаркомой и продвигающем сравнительные онкологические исследования для этого редкого педиатрического заболевания. - Март 2025: Исследователи Шеффилдского университета объявили о прорывной разработке препарата CADD522 для детского рака костей, демонстрирующего 50% улучшение показателей выживаемости в доклинических испытаниях путем блокирования гена RUNX2, который стимулирует распространение рака, с проведением токсикологических оценок перед клиническими испытаниями на людях.

- Февраль 2025: FDA одобрило vimseltinib (Romvimza) для взрослых пациентов с симптоматической тенозиновиальной гигантоклеточной опухолью, демонстрирующего 40% общую частоту ответа по сравнению с 0% для плацебо в исследовании MOTION, представляющего значительное продвижение для этого редкого заболевания костей и суставов.

Глобальный отчет о рынке лечения рака костей - Область охвата

Согласно области охвата, рак костей относится к злокачественной опухоли, которая возникает из клеток костей тела. Он также известен как первичный рак костей, так как он происходит в костях. Вторичный рак костей относится к опухоли, которая распространилась в область кости, но возникла в другом месте. В этом отчете представлен детальный анализ рынка лечения рака костей с особым вниманием к первичному раку костей. Рынок лечения рака костей сегментирован по типу рака костей (первичный рак костей [остеосаркома, хондросаркома, опухоль Юинга и другие типы рака костей] и вторичный рак костей [метастатический рак костей]), типу лечения (химиотерапия, таргетная терапия, лучевая терапия, хирургия и другие методы лечения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает расчетные размеры рынка и тенденции для 17 различных стран в основных регионах мира. Отчет предлагает размер рынка и прогнозы в стоимостном выражении (млн долларов США) для указанных выше сегментов.

| Первичный рак костей | Остеосаркома |

| Хондросаркома | |

| Саркома Юинга | |

| Другие первичные типы | |

| Вторичный (метастатический) рак костей |

| Химиотерапия | Антрациклины |

| Алкилирующие агенты | |

| Антиметаболиты и прочие | |

| Таргетная терапия | Ингибиторы RANKL |

| Ингибиторы тирозинкиназы | |

| mTOR/MEK и новые мишени | |

| Иммунотерапия | |

| Ингибиторы иммунных контрольных точек | |

| Клеточная и генная терапии | |

| Лучевая терапия | |

| Хирургия и органосохраняющие процедуры | |

| Прочие |

| Педиатрические |

| Подростки и молодые взрослые |

| Взрослые |

| Гериатрические |

| Больницы |

| Специализированные онкологические центры и ортопедические институты |

| Академические и исследовательские институты |

| Амбулаторные хирургические центры |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу рака костей | Первичный рак костей | Остеосаркома |

| Хондросаркома | ||

| Саркома Юинга | ||

| Другие первичные типы | ||

| Вторичный (метастатический) рак костей | ||

| По типу терапии | Химиотерапия | Антрациклины |

| Алкилирующие агенты | ||

| Антиметаболиты и прочие | ||

| Таргетная терапия | Ингибиторы RANKL | |

| Ингибиторы тирозинкиназы | ||

| mTOR/MEK и новые мишени | ||

| Иммунотерапия | ||

| Ингибиторы иммунных контрольных точек | ||

| Клеточная и генная терапии | ||

| Лучевая терапия | ||

| Хирургия и органосохраняющие процедуры | ||

| Прочие | ||

| По возрастным группам | Педиатрические | |

| Подростки и молодые взрослые | ||

| Взрослые | ||

| Гериатрические | ||

| По конечным пользователям | Больницы | |

| Специализированные онкологические центры и ортопедические институты | ||

| Академические и исследовательские институты | ||

| Амбулаторные хирургические центры | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка лечения рака костей?

Размер рынка лечения рака костей достиг 1,28 млрд долларов США в 2025 году и, по прогнозам, поднимется до 1,66 млрд долларов США к 2030 году.

Какой сегмент типа терапии растет быстрее всего?

Клеточная и генная терапии являются самым быстрорастущим сегментом, расширяясь со среднегодовым темпом роста 6,78% по мере ускорения регуляторных одобрений для таргетных и генно-редактированных модальностей.

Почему Азиатско-Тихоокеанский регион считается высокорастущим регионом?

Азиатско-Тихоокеанский регион выигрывает от расширения доступа к здравоохранению, растущей осведомленности о саркомах и местных одобрений радионуклидно-лекарственных конъюгатов, стимулируя региональный среднегодовой темп роста 7,12%.

Как 3D-печатные импланты влияют на результаты лечения?

Персонализированные 3D-печатные импланты улучшают показатели органосохранения до более чем 90%, сокращают время операций и обеспечивают более высокие функциональные показатели после операции.

Что ограничивает более широкий доступ к передовым терапиям?

Высокие затраты и неадекватные структуры возмещения, особенно в странах с низким и средним доходом, ограничивают внедрение новых биологических препаратов и клеточных терапий, несмотря на сильную клиническую эффективность.

Какая возрастная группа представляет наибольшую долю спроса?

Подростки и молодые взрослые составляли 42,36% рыночной выручки в 2024 году, отражая эпидемиологическую концентрацию первичных сарком костей в этой когорте.

Последнее обновление страницы: