Размер и доля рынка препаратов для лечения ревматоидного артрита

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

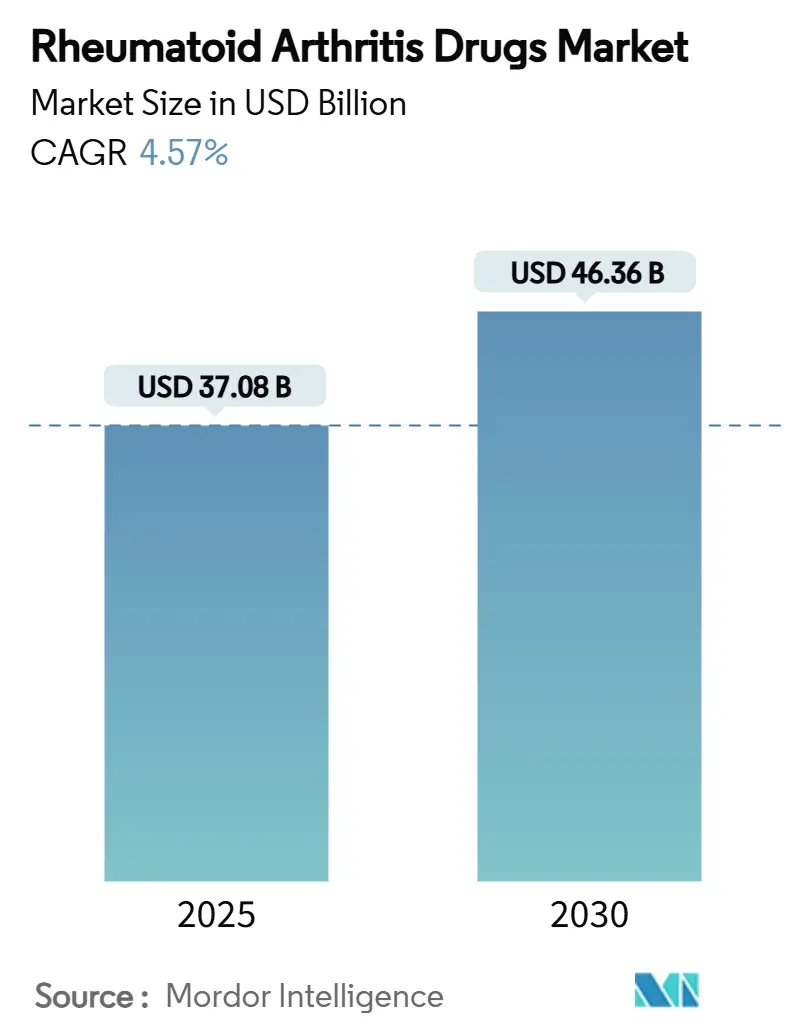

| Размер Рынка (2025) | 37.08 Миллиардов долларов США |

| Размер Рынка (2030) | 46.36 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.57% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка препаратов для лечения ревматоидного артрита от Mordor Intelligence

Размер рынка препаратов для лечения ревматоидного артрита оценивается в 37,08 миллиарда долларов США в 2025 году и, как ожидается, достигнет 46,36 миллиарда долларов США к 2030 году со среднегодовым темпом роста 4,57% в течение прогнозного периода (2025-2030).

Данная траектория отражает созревающий ландшафт, в котором биологические препараты нового поколения компенсируют снижение доходов от выхода биоаналогов на рынок, в то время как устойчивая распространенность заболевания поддерживает спрос. Конкурентная интенсивность возросла, поскольку десять биоаналогов адалимумаба достигли рынков США и ЕС, однако точно спроектированные биологические препараты, такие как бимекизумаб и упадацитиниб, продолжают обеспечивать премиальное ценообразование и быстрое внедрение. Более широкое страховое покрытие, рамки ценовых переговоров и китайские схемы закупок на основе объемов расширяют доступ пациентов, в то время как инструменты цифрового здравоохранения, интегрирующие отслеживание симптомов с электронными записями, поддерживают более раннюю диагностику и оптимизацию терапии. Тем временем компании проводят защитные слияния и диверсификацию пайплайна - только AbbVie потратила более 22 миллиардов долларов США на приобретения с начала 2024 года, чтобы смягчить эрозию от биоаналогов и переориентироваться на долгосрочный рост.

Ключевые выводы отчета

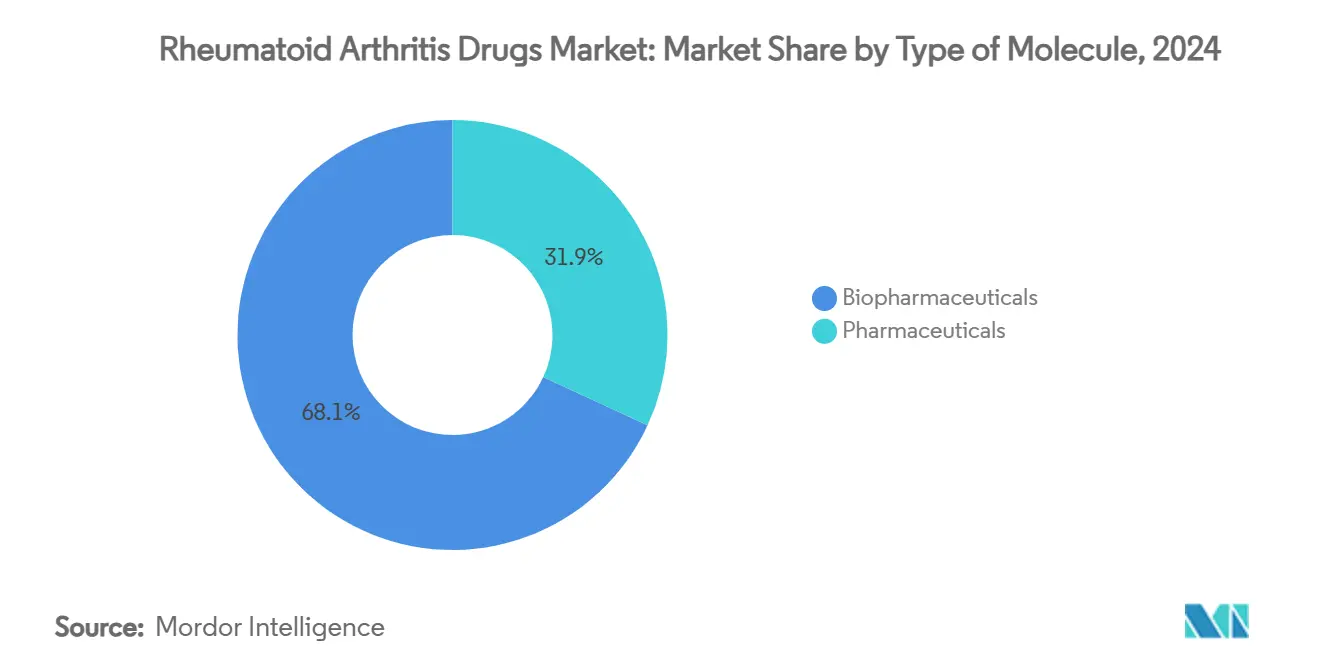

- По типу молекулы биофармацевтические препараты лидировали с 68,11% доли рынка препаратов для лечения ревматоидного артрита в 2024 году и расширяются со среднегодовым темпом роста 8,92% до 2030 года.

- По классу препаратов базисные противоревматические препараты (БПРП) захватили 46,43% доли доходов в 2024 году; таргетные БПРП готовы расти со среднегодовым темпом роста 11,68% до 2030 года.

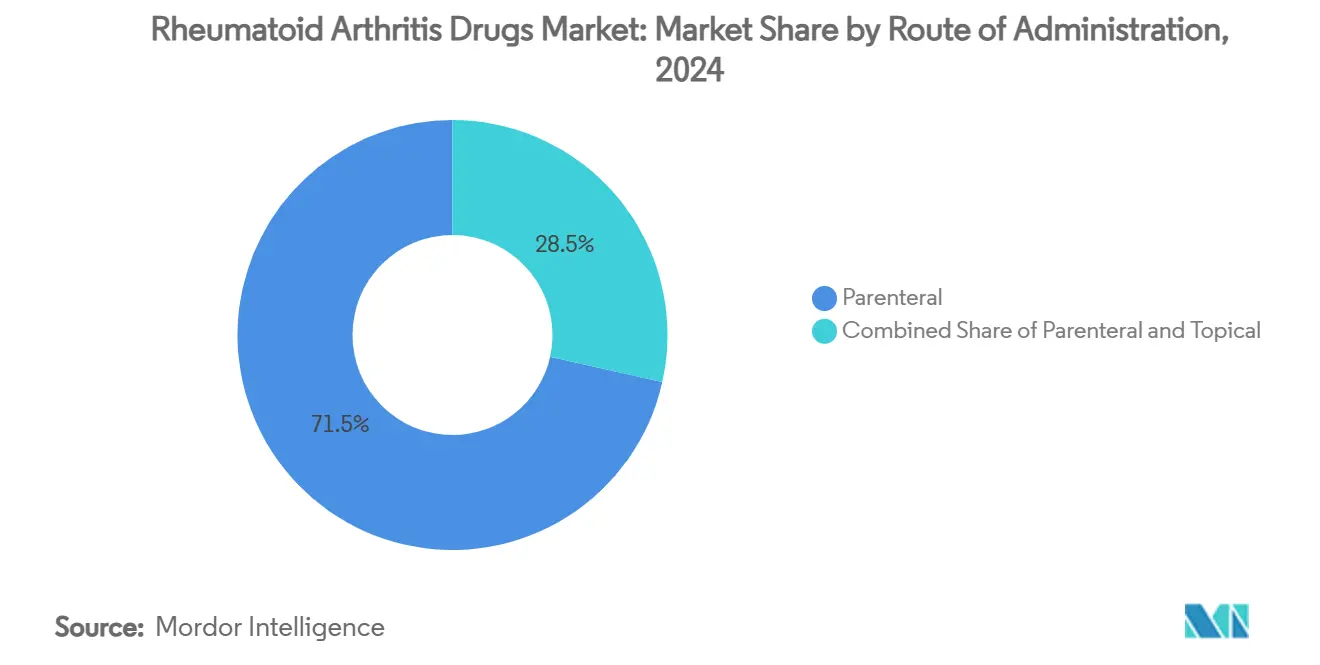

- По способу введения парентеральные формы составляли 71,53% размера рынка препаратов для лечения ревматоидного артрита в 2024 году, в то время как пероральная доставка развивается со среднегодовым темпом роста 9,82% между 2025 и 2030 годами.

- По конечным пользователям больничные аптеки удерживали 54,75% доли рынка препаратов для лечения ревматоидного артрита в 2024 году, тогда как онлайн-аптеки показали самый быстрый рост со среднегодовым темпом роста 11,26%.

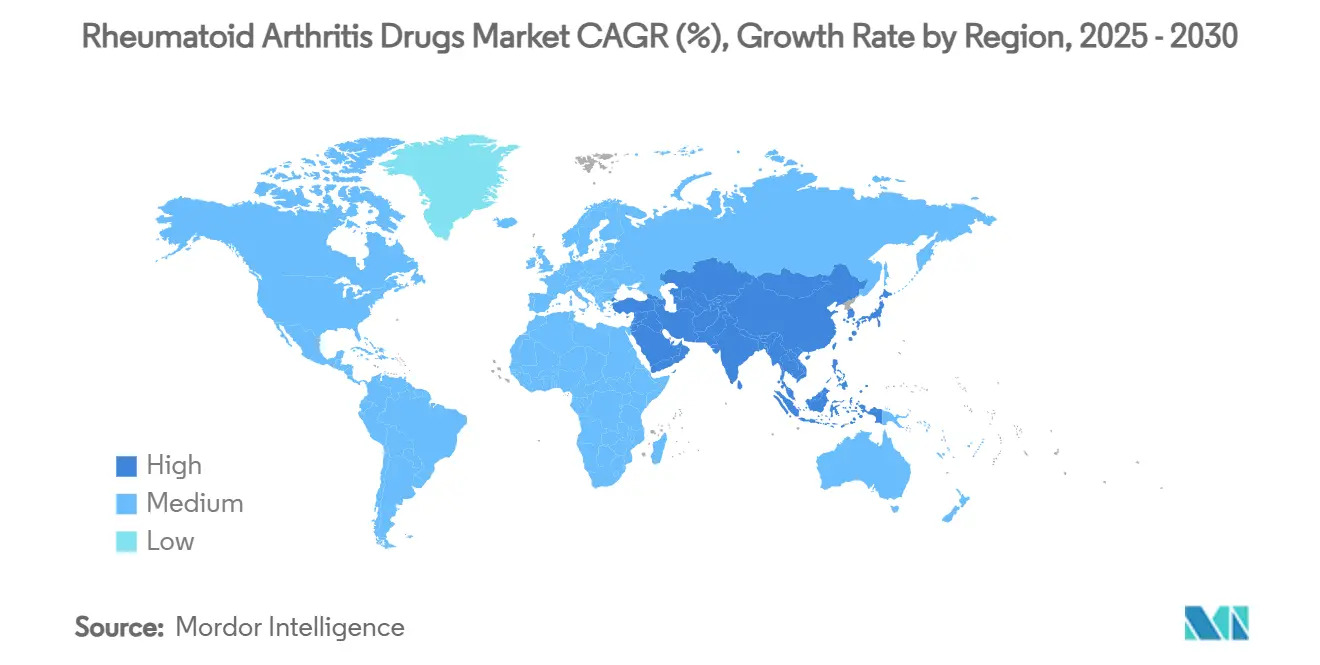

- По географии Северная Америка доминировала с долей 41,35% в 2024 году; Азиатско-Тихоокеанский регион регистрирует самый высокий региональный среднегодовой темп роста 9,27% до 2030 года.

Тенденции и аналитика глобального рынка препаратов для лечения ревматоидного артрита

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая глобальная распространенность ревматоидного артрита среди стареющего населения | +1.2% | Глобально, с наибольшим воздействием в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Регуляторные одобрения инновационных таргетных синтетических БПРП | +0.8% | Глобально, ведущими являются регуляторные пути США и ЕС | Среднесрочно (2-4 года) |

| Более широкий доступ к биологическим препаратам через субсидии и страховые программы | +0.6% | Северная Америка, Европа, развивается в Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Внедрение рентабельных биоаналогов на развивающихся рынках | +0.4% | Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка | Краткосрочно (≤ 2 лет) |

| Интеграция платформ цифрового здравоохранения в ревматологическую помощь | +0.3% | Северная Америка, Европа, расширение в Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Растущие клинические исследования в области персонализированных терапий ревматоидного артрита | +0.2% | Глобально, сосредоточены на развитых рынках | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая глобальная распространенность ревматоидного артрита среди стареющего населения

Стандартизированная по возрасту распространенность продолжает расти, поскольку демографический переход увеличивает долю пожилых людей во всем мире.[1]Bin Chen et al., "Global, Regional, and National Burden of Rheumatoid Arthritis," journals.plos.org Страны с высоким социально-демографическим индексом, такие как Катар, регистрируют самую высокую заболеваемость, однако развивающиеся рынки теперь видят параллельные тенденции по мере улучшения диагностических возможностей. В Соединенных Штатах средние годовые прямые затраты достигают 24 068 долларов США на пациента, что более чем в четыре раза превышает когорты без ревматоидного артрита. Это экономическое бремя поддерживает спрос на эффективные долгосрочные терапии, подкрепляя объемный рост рынка препаратов для лечения ревматоидного артрита. Готовность системы здравоохранения в развитых странах ускоряет внедрение биологических препаратов, в то время как регионы с низкими доходами все больше выделяют средства на специализированную помощь.

Регуляторные одобрения инновационных таргетных синтетических БПРП

Одобрения FDA для агентов, таких как бимекизумаб в начале 2025 года, расширяют терапевтический выбор за пределы традиционного ингибирования TNF.[2]Fiona Cope, "FDA Approves Bimekizumab for Multiple Rheumatic Indications," rheumatologist.org Обновленное регуляторное руководство упрощает дизайн исследований, но сохраняет постмаркетинговое наблюдение, особенно для ингибиторов янус-киназы после предупреждений о безопасности.[3]U.S. Food & Drug Administration, "Clinical Development Programs for RA Guidance," fda.gov Одобрение упадацитиниба в ЕС при гигантоклеточном артериите подчеркивает расширение платформы на воспалительные заболевания. Клиницисты все чаще комбинируют таргетные агенты с прогностическими биомаркерами, улучшая показатели ремиссии и подпитывая готовность платить премию. Эти новые одобрения придают энергию рынку препаратов для лечения ревматоидного артрита, обновляя пайплайны по мере потери эксклюзивности устаревшими биологическими препаратами.

Более широкий доступ к биологическим препаратам через субсидии и страховые программы

Закон США о снижении инфляции устанавливает годовой лимит в 2000 долларов США на личные расходы по Medicare Part D, уменьшая финансовые барьеры для примерно 2% бенефициаров с ревматоидным артритом. Китайская схема закупок на основе объемов аналогично снижает цены на биологические препараты, одновременно поддерживая маржу поставщиков, подталкивая рост отечественной биофармацевтики до 650,6 миллиарда юаней в 2023 году. Финляндия планирует аптечный обмен биологическими препаратами для дополнительной экономии. Эти политические меры расширяют пулы пациентов и удлиняют продолжительность лечения, увеличивая доходы заинтересованных сторон по всему рынку препаратов для лечения ревматоидного артрита.

Внедрение рентабельных биоаналогов на развивающихся рынках

Более широкое проникновение биоаналогов обеспечивает немедленные выгоды в доступности; альтернативы адалимумаба теперь захватывают 23% доли США, а аналоги инфликсимаба - 48% доли ЕС. Экономическое моделирование в Гонконге показало, что биоаналог адалимумаба производит 15,55 QALY при заметно более низкой пожизненной стоимости по сравнению с лефлуномидом у пациентов, рефрактерных к метотрексату. В Австралии этанерцепт SB4 сократил государственные расходы на 6 миллионов австралийских долларов в течение месяцев после включения в список. Производственные инвестиции Samsung Bioepis и Bio-Thera расширяют региональное предложение, увеличивая внедрение терапии и поддерживая ускорение среднегодового темпа роста на рынке препаратов для лечения ревматоидного артрита.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость терапии биологических препаратов и таргетных агентов | -1.1% | Глобально, наиболее выражено на развивающихся рынках | Среднесрочно (2-4 года) |

| Сжатие доходов из-за выхода биоаналогов | -0.9% | Северная Америка, Европа, расширение в Азиатско-Тихоокеанский регион | Краткосрочно (≤ 2 лет) |

| Постоянные задержки диагностики в первичной медицинской помощи | -0.5% | Глобально, особенно в условиях с ограниченными ресурсами | Долгосрочно (≥ 4 лет) |

| Опасения безопасности при долгосрочной иммунодепрессивной терапии | -0.3% | Глобально, регуляторный фокус на развитых рынках | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость терапии биологических препаратов и таргетных агентов

Годовые расходы на биологические БПРП в среднем составляют 36 053 доллара США против 12 509 долларов США для традиционной терапии, напрягая бюджеты плательщиков и доступность для пациентов. Обязательства по личным расходам частного страхования для пациентов в США увеличились в четыре раза, при этом планы HMO показали самые резкие повышения. Хотя биоаналоги иногда указываются со скидками 85%, структуры скидок и пробелы в покрытии часто сводят на нет экономию, ограничивая реальное проникновение. В развивающихся экономиках неадекватные рамки возмещения дополнительно ограничивают доступ, умеряя рост на рынке препаратов для лечения ревматоидного артрита, несмотря на базовый спрос.

Сжатие доходов из-за выхода биоаналогов

Агрессивные контракты менеджеров льгот аптек могут парадоксально приоритизировать более дорогие брендированные агенты через агрегацию скидок, создавая 'музыкальные стулья', которые осложняют цели сдерживания расходов. Sandoz подала антимонопольный иск против Amgen, утверждая злоупотребление эксклюзивностью на рынке Enbrel, отражая растущий правовой риск, связанный с задержкой внедрения биоаналогов. Хотя более низкие цены приносят пользу плательщикам, сокращающиеся маржи сдерживают реинвестиции в R&D, заставляя новаторов диверсифицироваться за пределы рынка препаратов для лечения ревматоидного артрита.

Сегментный анализ

По типу молекулы: биофармацевтические препараты закрепляют рост, в то время как инновации ускоряются

Биофармацевтические препараты контролировали 68,11% рынка препаратов для лечения ревматоидного артрита в 2024 году и генерировали самый быстрый прогноз среднегодового темпа роста 8,92% до 2030 года, поддерживаемые блокбастерными антителами, такими как рисанкизумаб, и постоянным запуском платформ нового поколения. Сегмент отражает устойчивое внедрение даже при усилении инфильтрации биоаналогов. Примечательно, что Skyrizi и Rinvoq от AbbVie вместе принесли 5,14 миллиарда долларов США в первом квартале 2025 года, подтверждая стратегический поворот от истекающих TNF-франшиз. Фармацевтические препараты, главным образом традиционные низкомолекулярные БПРП, сохраняют основополагающую клиническую роль, но сталкиваются с умеренным ростом, поскольку предписывающие врачи мигрируют к таргетным агентам при рефрактерном заболевании.

Будущая производительность зависит от глубины пайплайна и управления патентами. Конъюгаты антитело-лекарство, которые соединяют анти-CD79b антитела с цитотоксинами, иллюстрируют, как новые модальности могут обеспечить противовоспалительное действие, ограничивая системную иммуносупрессию. Между тем, терапии раннего этапа истощения B-клеток, приобретенные Merck, сигнализируют о устойчивом распределении капитала в иммунологию. По мере того как скидки биоаналогов набирают обороты, новаторы ищут дифференциацию через превосходное удобство, более широкие показания к применению и тактики сопутствующей диагностики, которые, вероятно, сохранят премиальное ценообразование и продлят ценность жизненного цикла в рамках рынка препаратов для лечения ревматоидного артрита.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По классу препаратов: БПРП поддерживают лидерство через таргетную эволюцию

БПРП командовали 46,43% доли рынка в 2024 году, одновременно регистрируя прогноз среднегодового темпа роста 11,68%, подпитываемый расширением таргетных синтетических вариантов, таких как ингибиторы JAK, TYK2 и IRAK4, которые останавливают структурное повреждение более эффективно, чем исторические стандарты. Метотрексат остается якорем первой линии, однако его доля упала до 34% в 2025 году, поскольку предписывающие врачи эскалировали к ингибиторам JAK для недостаточных респондеров. Ингибиторы интерлейкина-6, такие как тоцилизумаб, превосходят ингибиторы TNF в персистенции в реальном мире, ключевой метрике в хронической терапии.

Размер рынка препаратов для лечения ревматоидного артрита для БПРП, поддерживаемый регуляторными путями быстрого трека и дозированием под руководством биомаркеров. Комбинированные режимы, эксплуатирующие подавление метилирования m6A, показывают доклинические перспективы в сохранении целостности костей. НПВП и кортикостероиды все больше служат в качестве промежуточных или адъювантных агентов, их объем умеряется программами надзора за безопасностью. В совокупности инновации БПРП подчеркивают решительный сдвиг к персонализированной медицине, дополнительно закрепляя центральность сегмента.

По способу введения: пероральная доставка получает долю на фоне ориентированной на пациента помощи

Парентеральные форматы удерживали 71,53% размера рынка препаратов для лечения ревматоидного артрита в 2024 году за счет силы биологических препаратов на основе антител, требующих инъекции или инфузии. Тем не менее, пероральные терапии показывают самый быстрый среднегодовой темп роста 9,82%, поскольку пациенты и плательщики предпочитают удобство, которое может уменьшить визиты в клинику. Ингибиторы JAK возглавляют этот переход; использование удвоилось между 2016-2021 годами до того, как недавняя маркировка безопасности умерила рост. Пероральный ингибитор TNFR1 SAR441566 от Sanofi, теперь во второй фазе, иллюстрирует инновации низкомолекулярных препаратов, нацеленных на традиционно 'недругабельные' цитокиновые пути.

Пероральные формуляции также расширяют доступ для педиатрических и сельских популяций. Пероральный раствор Rinvoq LQ от AbbVie на основе веса расширяет охват терапии для детей с активным полиартикулярным ювенильным идиопатическим артритом. По мере того как больше биоаналогов принимают подкожные автоинжекторы, конкурентный разрыв с пероральными агентами сужается. Тем не менее, логистика холодовой цепи, кадрирование и модели возмещения продолжают благоприятствовать существующим инфузионным центрам, поддерживая значительную парентеральную базу доходов на рынке препаратов для лечения ревматоидного артрита. Составители компенсируют препятствия пероральной биодоступности через технологии таргетной доставки, такие как нацеленные на протеолиз химеры (PROTAC) и носители наночастиц. Профилирование безопасности, особенно мониторинг тромбоэмболии, остается критическим для долгосрочного внедрения. В целом, смешанные портфели, балансирующие удобство с эффективностью, будут диктовать конкурентное преимущество.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: цифровые каналы распространения разрушают устаревшие модели аптек

Больничные аптеки обеспечили 54,75% доходов рынка в 2024 году, отражая сложность инициации биологических препаратов, процессов предварительного разрешения и требований к инфузии. Однако онлайн-каналы теперь показывают среднегодовой темп роста 11,26%, поддерживаемый мандатами электронного назначения, логистикой холодовой цепи до двери и последующим наблюдением телеревматологии. Испытания отслеживания симптомов на основе смартфонов, такие как REMORA, беспрепятственно интегрируются с электронными записями NHS, иллюстрируя, как цифровые экосистемы могут перенаправить поток рецептов к выполнению заказов по почте.

Розничные аптеки играют переходную роль, добавляя специализированные хабы для управления высокоценными биологическими препаратами, сохраняя при этом близость к сообществу. Менеджеры льгот аптек (PBM) сильно влияют на выбор канала через иерархию скидок; некоторые выравниваются с высокозатратными агентами для максимизации спрэд-ценообразования, осложняя прозрачность. Чтобы остаться конкурентоспособными, больницы расширяют амбулаторные инфузионные люксы и виртуальное управление медикаментозной терапией. Чистый результат - это многоканальная сеть распределения, в которой удобство пациентов и интероперабельность данных формируют распределение объемов по рынку препаратов для лечения ревматоидного артрита.

Географический анализ

Северная Америка сохранила 41,35% доли рынка препаратов для лечения ревматоидного артрита в 2024 году, поддерживаемая устойчивым возмещением и ранним внедрением премиальных терапий. В Соединенных Штатах бенефициары Medicare с ревматоидным артритом понесли 23 544 доллара США годовых расходов, связанных с лекарствами, до установления лимита Medicare Part D в 2025 году, подчеркивая чувствительность к стоимости среди пожилых людей с фиксированным доходом. Десять биоаналогов Humira запустились в течение одного года, сокращая продажи AbbVie в США, но расширяя доступ пациентов, в то время как канадские плательщики принимают многоуровневые политики переключения биоаналогов для сдерживания расходов.

Азиатско-Тихоокеанский регион регистрирует самый высокий среднегодовой темп роста 9,27% до 2030 года. Биофармацевтическое производство Китая, поддерживаемое рамочной системой закупок на основе объемов, которая одновременно снижает цены и стимулирует отечественное производство. Япония представляет нюансированное возрастно-стратифицированное использование, с использованием биологических препаратов, сужающимся от 50,9% у молодежи до 13,7% у восьмидесятилетних, отражая опасения безопасности и стратегии компенсации затрат. Развертывание национального медицинского страхования Индии (Ayushman Bharat) и быстрое расширение электронных аптек аналогично поднимают базовый спрос.

Европа вносит устойчивый однозначный рост, закрепленный централизованными регуляторными путями и благоприятным для биоаналогов законодательством, таким как закон Финляндии о замещении в аптеках. Национальные агентства по оценке медицинских технологий все больше благоприятствуют рентабельности, ускоряя внедрение биоаналогов тоцилизумаба и инфликсимаба. Латинская Америка и Ближний Восток и Африка предлагают развивающийся потенциал роста; расширяющееся частное страхование в Бразилии и странах Совета сотрудничества стран Залива, в сочетании с растущими возможностями специалистов, улучшает проникновение лечения, хотя и с меньшей базы.

Конкурентный ландшафт

Рынок препаратов для лечения ревматоидного артрита демонстрирует умеренную концентрацию, при этом пять ведущих компаний контролируют значительную долю доходов. AbbVie, Pfizer, Novartis, Johnson & Johnson и Bristol Myers Squibb используют широкие иммунологические портфели и стратегии управления жизненным циклом. Приобретения AbbVie, превышающие 22 миллиарда долларов США с 2024 года, диверсифицируют его пайплайн за пределы эрозии Humira, в то время как Skyrizi и Rinvoq уже обеспечивают двузначный квартальный рост. Pfizer извлекает выгоду из масштаба производства биоаналогов, недавно запустив Abrilada на нескольких рынках ЕС со скидкой 50% к прейскурантной цене Humira.

Участники рынка биоаналогов Sandoz, Amgen и Samsung Bioepis разрушают ценообразование, но должны обеспечить доступ к формулярам в условиях динамики скидок PBM. Судебные разбирательства по поводу антиконкурентной тактики, примером которых являются иски Sandoz-Amgen Enbrel, подчеркивают усиленный правовой контроль. Инноваторы среднего капитала, такие как Sanofi, SciRhom и Cullinan Therapeutics, исследуют пероральные ингибиторы цитокинов или биспецифические антитела для захвата неудовлетворенных потребностей при рефрактерном заболевании.

Интеграция цифровых технологий и ИИ теперь формирует производительность R&D; Recursion Pharmaceuticals получила 50 миллионов долларов США от NVIDIA для ускорения фенотипического скрининга иммунных путей. Стратегические сотрудничества выравнивают гибкость биотехнологий с коммерциализационной мощью больших фармацевтических компаний, тенденция, которая, вероятно, сохранится, поскольку плательщики требуют демонстрируемой ценности. Широта портфеля, масштаб производства и генерация доказательств реального мира остаются решающими факторами успеха на рынке препаратов для лечения ревматоидного артрита.

Лидеры отрасли препаратов для лечения ревматоидного артрита

-

AbbVie Inc.

-

Amgen Inc.

-

Bayer AG

-

Boehringer Ingelheim GmbH

-

Bristol-Myers Squibb Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Май 2025 года: Cullinan Therapeutics объявила об одобрении Европейского агентства по лекарственным средствам (EMA) для инициации исследования фазы 1 для CLN-978 у пациентов с активным, трудно поддающимся лечению ревматоидным артритом, которое должно начаться во втором квартале 2025 года.

- Апрель 2025 года: AbbVie объявила об одобрении Европейской комиссией RINVOQ (упадацитиниб) для лечения взрослых с гигантоклеточным артериитом, расширяя его терапевтическое использование за пределы ревматоидного артрита.

- Июнь 2024 года: Celltrion представила свои положительные результаты фазы III для CT-P47, биоаналога, нацеленного на RoActemra, у пациентов, борющихся с умеренным до тяжелого ревматоидным артритом (РА).

- Апрель 2024 года: Kiniksa Pharmaceutical Ltd представила результаты когорты 4 своего клинического исследования фазы 2 для абипрубарта, нацеленного на ревматоидный артрит. Абипрубарт, исследуемое гуманизированное анти-CD40 моноклональное антитело, направлено на блокирование взаимодействия между CD40 и его лигандом, CD154.

Охват глобального отчета по рынку препаратов для лечения ревматоидного артрита

Ревматоидный артрит - это аутоиммунное расстройство, которое вызывает боль и воспаление в суставах организма. Он в первую очередь поражает суставы рук, запястий, локтей, коленей и лодыжек. Он также затрагивает сердечную и дыхательную системы и является системным заболеванием. Таким образом, он проявляет симптомы отека, покраснения и тепла в пораженных областях. Препараты для лечения ревматоидного артрита включают НПВП, кортикостероиды, БПРП, биологические препараты и анальгетики, которые помогают уменьшить воспаление, подавить иммунную систему и облегчить боль.

Рынок препаратов для лечения ревматоидного артрита сегментирован по типу молекулы, классу препаратов, каналу продаж и географии. По типу молекулы рынок сегментирован на фармацевтические и биофармацевтические препараты. По классу препаратов рынок сегментирован на нестероидные противовоспалительные препараты (НПВП), базисные противоревматические препараты (БПРП), кортикостероиды, анальгетики и другие классы препаратов. По каналу продаж рынок сегментирован на рецептурные и безрецептурные (OTC). По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Отчет также охватывает предполагаемые размеры рынков и тенденции для 17 стран в значительных глобальных регионах. Отчет предлагает размеры рынков и прогнозы в стоимостном выражении (доллары США) для вышеуказанных сегментов.

| Фармацевтические препараты |

| Биофармацевтические препараты |

| Нестероидные противовоспалительные препараты (НПВП) |

| Базисные противоревматические препараты (БПРП) |

| Кортикостероиды |

| Анальгетики |

| Другие классы препаратов |

| Пероральный |

| Парентеральный |

| Топический |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн-аптеки |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Совет сотрудничества стран Залива |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу молекулы | Фармацевтические препараты | |

| Биофармацевтические препараты | ||

| По классу препаратов | Нестероидные противовоспалительные препараты (НПВП) | |

| Базисные противоревматические препараты (БПРП) | ||

| Кортикостероиды | ||

| Анальгетики | ||

| Другие классы препаратов | ||

| По способу введения | Пероральный | |

| Парентеральный | ||

| Топический | ||

| По конечному пользователю | Больничные аптеки | |

| Розничные аптеки | ||

| Онлайн-аптеки | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Совет сотрудничества стран Залива | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка препаратов для лечения ревматоидного артрита?

Рынок составил 37,08 миллиарда долларов США в 2025 году и, по прогнозам, достигнет 46,36 миллиарда долларов США к 2030 году со среднегодовым темпом роста 4,57%.

Какой сегмент лидирует на рынке препаратов для лечения ревматоидного артрита?

Биофармацевтические препараты командуют 68,11% доли и являются самым быстрорастущим сегментом, расширяясь со среднегодовым темпом роста 8,92% до 2030 года.

Как биоаналоги влияют на ценовую динамику?

Биоаналог адалимумаба уже удерживает 23% доли США, снижая доходы Humira на 34% за один год и подталкивая оригинаторов к агрессивным скидкам и диверсификации пайплайна.

Какой регион растет быстрее всего?

Азиатско-Тихоокеанский регион показывает самый высокий региональный среднегодовой темп роста 9,27% благодаря расширяющейся инфраструктуре здравоохранения, поддерживающим политикам закупок и растущим располагаемым доходам.

Какие политики улучшают доступность для пациентов?

Такие меры, как лимит Medicare Part D в 2000 долларов США согласно Закону США о снижении инфляции и китайская программа закупок на основе объемов, снижают личные расходы и расширяют доступ к биологическим препаратам.

Последнее обновление страницы: