Размер и доля рынка органического мяса

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

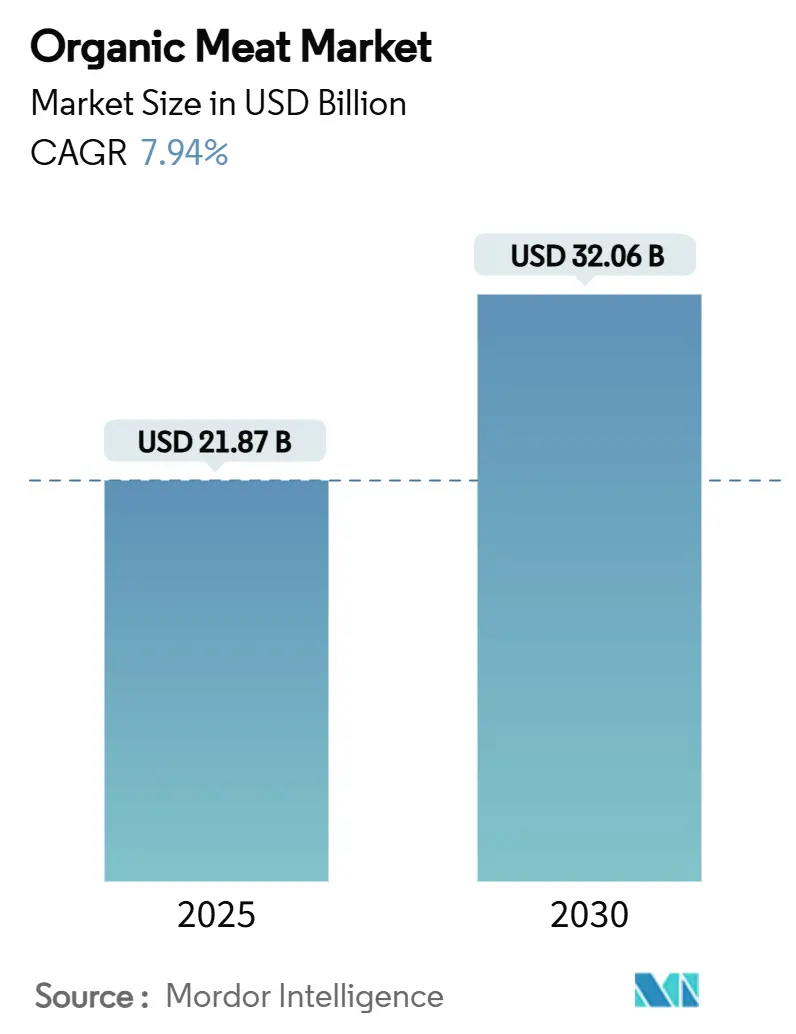

| Размер Рынка (2025) | 21.87 Миллиардов долларов США |

| Размер Рынка (2030) | 32.06 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.94% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка органического мяса компанией Mordor Intelligence

Рынок органического мяса достиг 21,87 млрд долл. США в 2025 году и прогнозируется к росту до 32,06 млрд долл. США к 2030 году, демонстрируя сильный среднегодовой темп роста 7,94% в прогнозном периоде. Этот рост обусловлен растущей осведомленностью о здоровье, расширением высокодоходного городского населения и внедрением более строгих стандартов органической сертификации. Эти факторы подталкивают потребителей к выбору премиальных белковых продуктов, которые предлагают более чистые ингредиентные профили и соответствуют проверяемым стандартам благополучия животных. Внедрение технологических решений прослеживаемости, таких как блокчейн-пилоты ведущих переработчиков, позволяет брендам поддерживать премиальные цены на фрагментированном, но весьма динамичном рынке. Кроме того, инвесторы активно финансируют проекты расширения мощностей в Северной Америке и Азиатско-Тихоокеанском регионе, где спрос продолжает превышать предложение. В Европейском Союзе политические меры стимулируют производителей переводить больше сельскохозяйственных земель на органическое земледелие, дополнительно поддерживая рост рынка.

Ключевые выводы отчета

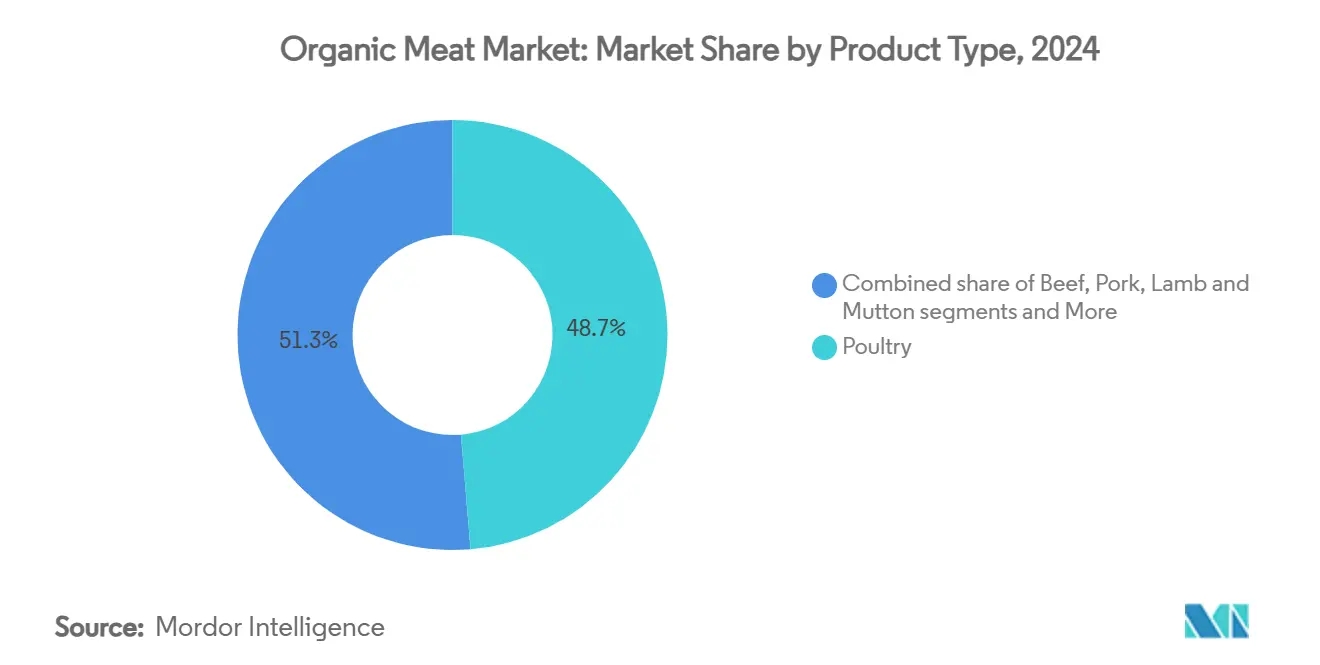

- По типу продукта птица лидировала с 48,66% долей выручки в 2024 году; прогнозируется, что баранина и козлятина будут развиваться со среднегодовым темпом роста 12,39% до 2030 года.

- По форме продукта свежие и охлажденные продукты захватили 61,72% доли рынка органического мяса в 2024 году, в то время как замороженные продукты прогнозируются к росту со среднегодовым темпом роста 10,37% до 2030 года.

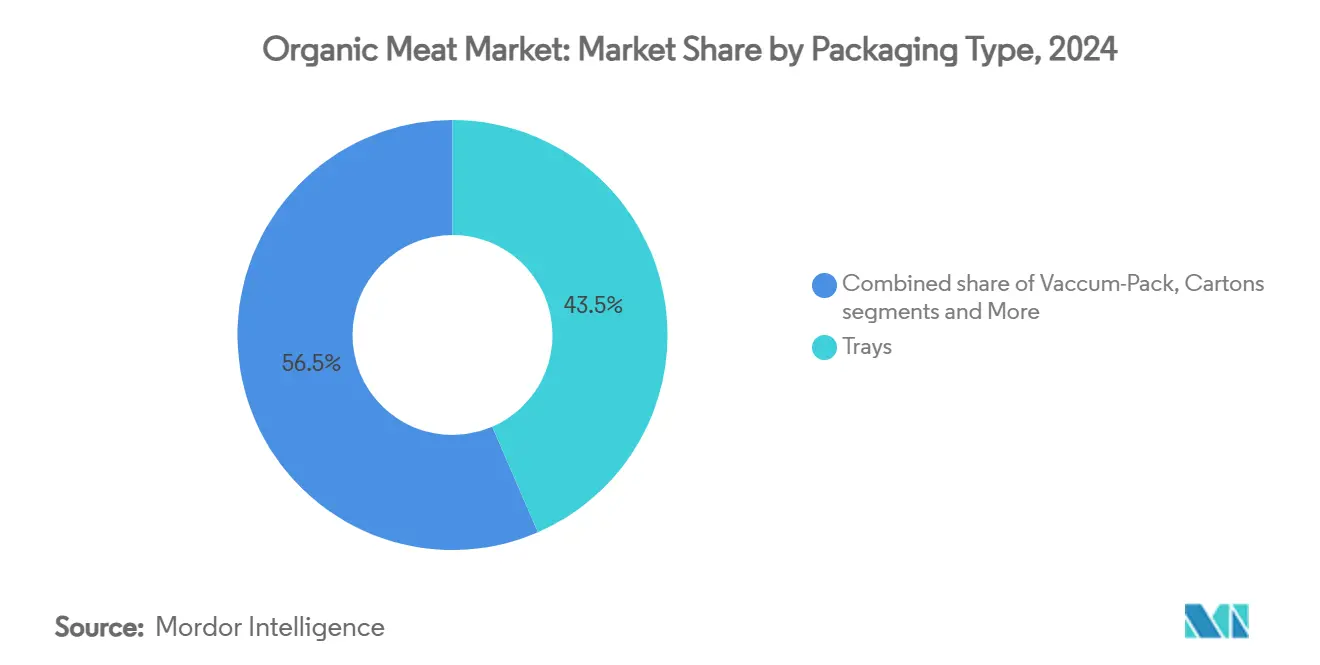

- По типу упаковки форматы лотков удерживали 43,50% доли размера рынка органического мяса в 2024 году; ожидается, что пакеты будут расширяться со среднегодовым темпом роста 10,36% в период 2025-2030 годов.

- По каналам дистрибуции оффлайн-торговля сохранила 66,61% доли рынка органического мяса в 2024 году, в то время как онлайн-каналы прогнозируются к демонстрации среднегодового темпа роста 10,86% до 2030 года.

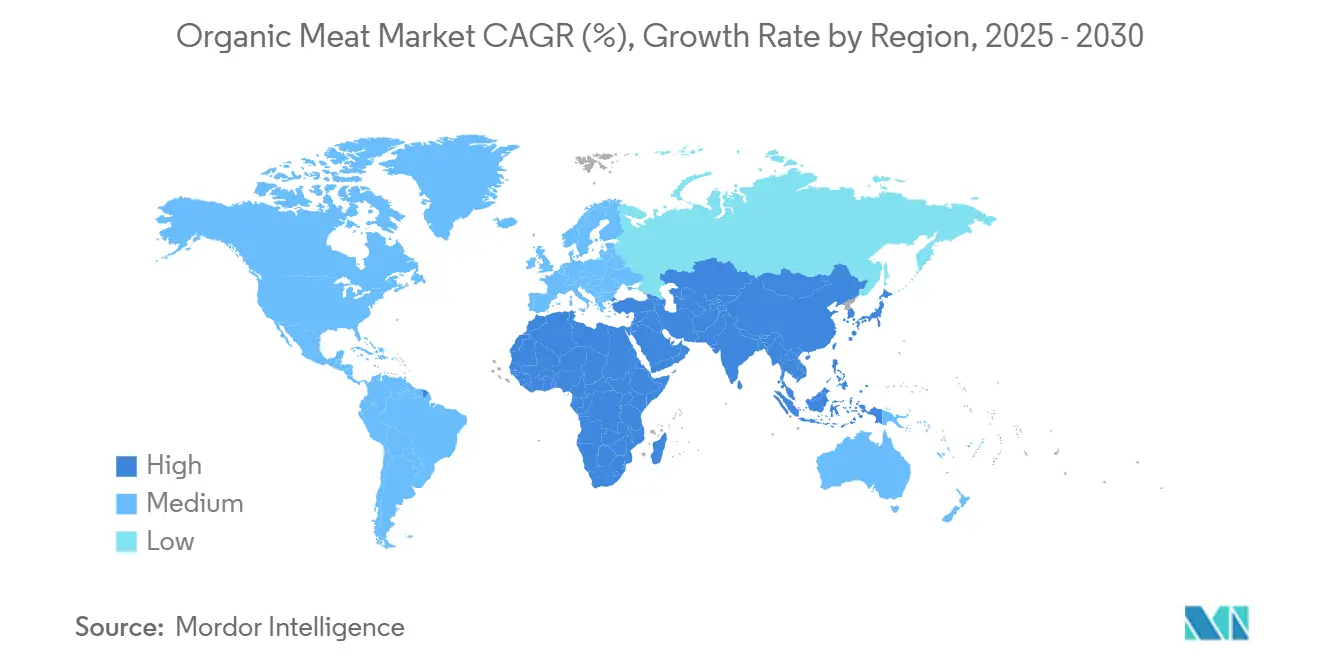

- По географии Северная Америка контролировала 39,23% доли рынка органического мяса в 2024 году, в то время как прогнозируется, что Азиатско-Тихоокеанский регион зарегистрирует самый быстрый рост со среднегодовым темпом роста 10,14% до 2030 года.

Глобальные тенденции и аналитика рынка органического мяса

Анализ воздействия драйверов

| Драйверы | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Польза для здоровья стимулирует потребительские предпочтения в пользу продуктов из органического мяса | +2.1% | Глобально, с наибольшим воздействием в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Экологическая устойчивость увеличивает спрос на органическое животноводство | +1.8% | Глобально, особенно сильно в Европейском Союзе и Азиатско-Тихоокеанском регионе | Долгосрочно (≥ 4 лет) |

| Осведомленность о благополучии животных ускоряет рост рынка органического мяса | +1.3% | Центр в Северной Америке и Европейском Союзе, расширяясь в Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Премиальное позиционирование продуктов из органического мяса привлекает потребителей, ориентированных на качество | +1.7% | Глобально, сконцентрировано в городских центрах | Краткосрочно (≤ 2 лет) |

| Нормативная база и государственная поддержка стимулируют производство органического мяса | +1.4% | Первично Европейский Союз и Северная Америка, расширяясь глобально | Долгосрочно (≥ 4 лет) |

| Изменение образа жизни и урбанизация стимулируют спрос на премиальные органические продукты | +1.2% | Центр в Азиатско-Тихоокеанском регионе, распространение в городские центры глобально | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Польза для здоровья стимулирует потребительские предпочтения в пользу продуктов из органического мяса

По мере роста потребительского сознания здоровья органическое мясо укрепило свои позиции как предпочтительный источник белка, признанный за отсутствие синтетических гормонов, антибиотиков и химических остатков. Ассоциация органической торговли подчеркивает, что американские органические фермеры придерживаются строгих стандартов, включая выращивание скота без антибиотиков или синтетических гормонов роста, обеспечение 100% органическим кормом и обеспечение чистых условий содержания без клеток. Эти практики не только подчеркивают благополучие животных, но и соответствуют растущему спросу на прозрачность и устойчивость в производстве продуктов питания. Потребители поколения Y и поколения Z, в частности, движут этим спросом, демонстрируя готовность платить премиальные цены за продукты, которые они воспринимают как более здоровые и этично произведенные. Привлекательность органического мяса дополнительно подкрепляется научными исследованиями, связывающими его потребление со снижением риска хронических заболеваний, таких как сердечно-сосудистые заболевания и некоторые виды рака. Эти доказательства укрепляют доверие потребителей и создают самоподдерживающийся цикл, где заботящиеся о здоровье покупатели стимулируют рост рынка, одновременно подтверждая стратегии премиального ценообразования.

Экологическая устойчивость увеличивает спрос на органическое животноводство

Экологические соображения перешли от нишевых проблем к значительным факторам принятия решений о покупке. Производство органического мяса предлагает отчетливые преимущества устойчивости по сравнению с традиционными методами. Согласно Органическому центру, практики органического мяса активно поддерживают биоразнообразие, исключая использование вредных синтетических пестицидов и способствуя диверсифицированным местам обитания. Управляемый выпас, ключевой компонент органического земледелия, улучшает качество почвы и снижает зависимость от синтетических удобрений, способствуя долгосрочной сельскохозяйственной устойчивости. План органических действий ЕС, который направлен на перевод 25% сельскохозяйственных земель на органическое земледелие к 2030 году, отражает сильную политическую поддержку экологических преимуществ органического земледелия[1]Европейская комиссия, "План органических действий", www.agriculture.ec.europa.eu. Ожидается, что это нормативное продвижение создаст благоприятные условия для расширения рынка. Кроме того, корпоративные обязательства по устойчивости движут спросом, поскольку операторы общественного питания и розничные торговцы все больше отдают приоритет органическому мясу для достижения целей экологического, социального и корпоративного управления (ESG), одновременно соответствуя развивающимся потребительским ожиданиям. Для потребителей, заботящихся о климате, покупка органического мяса - это больше, чем диетический выбор - это рассматривается как форма экологического активизма.

Осведомленность о благополучии животных ускоряет рост рынка органического мяса

Проблемы благополучия животных эволюционировали от нишевых активистских дискуссий к значительному влиянию на поведение основных потребителей. Органическая сертификация теперь играет ключевую роль как гарантия третьей стороны стандартов гуманного обращения, отвечая растущему потребительскому спросу на этичные практики. Окончательные стандарты USDA по органическому животноводству и птицеводству предоставляют четкие руководящие принципы, включая конкретные требования к внутренним и наружным пространствам, обязательный круглогодичный доступ на открытый воздух и запрет практик низкого благополучия, таких как содержание племенных свиней в клетках. Эти нормативные обновления направлены на устранение потребительской путаницы относительно органических стандартов, одновременно соответствуя их ожиданиям. Опросы последовательно выделяют благополучие животных как один из основных факторов покупки для потребителей органического мяса, подчеркивая его важность в принятии решений. Розничные торговцы отвечают на этот сдвиг, при этом Whole Foods Market лидирует, расширяя свои ведущие в отрасли стандарты благополучия животных и включая сертификации третьих сторон для дифференциации своих органических предложений. Этот фокус на благополучии создает сильную эмоциональную связь между потребителями и продуктами, позволяя брендам командовать премиальным ценообразованием, одновременно способствуя долгосрочной лояльности.

Премиальное позиционирование продуктов из органического мяса привлекает потребителей, ориентированных на качество

Тренд премиализации на белковых рынках движет существенными возможностями роста для брендов органического мяса, позволяя им командовать более высокими премиями по цене, одновременно поддерживая сильный потребительский спрос. Исследования последовательно показывают, что такие атрибуты, как свежесть, вкус, безопасность и нежность, являются ключевыми в формировании потребительских предпочтений. Органическая сертификация стала критическим маркером качества, укрепляя потребительское доверие и подтверждая стратегии премиального ценообразования. Розничные партнерства дополнительно иллюстрируют этот подход, при этом Verde Farms расширяет свои предложения органической говядины травяного откорма в крупных розничных сетях, таких как Target, Publix и других. Эти продукты стратегически позиционированы по ценам значительно выше, чем традиционные альтернативы, подчеркивая их премиальное ценностное предложение. Акцент на качестве распространяется за пределы базовой безопасности пищевых продуктов и включает превосходные вкусовые профили, повышенную питательную плотность и большую кулинарную универсальность, привлекая как энтузиастов еды, так и заботящихся о здоровье потребителей. Это премиальное позиционирование не только дифференцирует органические бренды, но и создает значительные барьеры для входа для традиционных производителей, способствуя устойчивому конкурентному преимуществу.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость органического мяса, ограничивающая доступность для разных уровней доходов | -1.9% | Глобально, наиболее выражено на развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Короткий срок хранения из-за отсутствия консервантов препятствует росту | -1.1% | Глобально, особенно влияя на эффективность дистрибуции | Среднесрочно (2-4 года) |

| Отсутствие стандартизированной маркировки сбивает с толку потребителей и подрывает доверие | -0.8% | Глобально, с различными региональными нормативными рамками | Среднесрочно (2-4 года) |

| Недоразвитая цепочка поставок, вызывающая задержки | -0.7% | Развивающиеся рынки и сельские районы глобально | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость органического мяса, ограничивающая его доступность для потребителей разных уровней доходов

Ценовая чувствительность остается наиболее значительным барьером для принятия органического мяса, поскольку розничные цены на органические варианты значительно выше традиционных альтернатив. Это ценовое различие ограничивает проникновение на рынок среди различных доходных групп. Экономическое давление, особенно в периоды инфляции, дополнительно усугубляет эту проблему. Потребители часто отдают приоритет основным расходам, заставляя многих выбирать более дешевые источники белка, несмотря на предпочтение органических продуктов. Отчет USDA по органической ситуации 2025 подчеркивает снижение ценовых премий для органических продуктов, обусловленное возрастающей конкуренцией и ростом альтернативных этикеток, таких как регенеративное сельское хозяйство[2].Министерство сельского хозяйства США, "Отчет по органической ситуации, издание 2025", www.usda.gov Эта тенденция предполагает, что производителям, возможно, потребуется сжимать маржи, чтобы сделать органическое мясо более доступным для более широкой аудитории. Со стороны производства высокие структуры затрат представляют дополнительные вызовы. Расходы, связанные с премиями за органические корма и процессами сертификации, ограничивают способность производителей снижать цены без компрометации прибыльности. Эти структурные ограничения затрат создают значительное препятствие для достижения массового принятия органического мяса, подчеркивая необходимость стратегических вмешательств для баланса доступности и прибыльности на рынке органического мяса.

Короткий срок хранения продукта из органического мяса из-за отсутствия консервантов препятствует росту

Производители органического мяса сталкиваются с значительными логистическими вызовами из-за запрета синтетических консервантов, что увеличивает затраты и препятствует эффективности дистрибуции. Эти проблемы особенно выражены для меньших производителей, которые не имеют доступа к продвинутой инфраструктуре холодовой цепи. Однако технологические достижения предлагают перспективные решения этих ограничений. Исследователи Университета Мэриленда разработали технологию "мгновенного нагрева", которая позволяет мясу сохраняться при комнатной температуре до 5 дней без потери питательной ценности. Аналогично, IXON Food Technology представила прорывную инновацию со своей патентно-ожидающей технологией асептической упаковки sous-vide, позволяющей мясу храниться при комнатной температуре до 2 лет без охлаждения или консервантов. Эти вызовы консервации непропорционально влияют на меньших органических производителей, поскольку они часто не имеют ресурсов для инвестирования в продвинутые системы упаковки и дистрибуции. Это различие создает конкурентное преимущество для более крупных игроков с сложными возможностями цепочки поставок. Розничные партнерства дополнительно усиливают эту проблему, поскольку они требуют надежных цепочек поставок и постоянной доступности продукта. Следовательно, ограниченный срок хранения органического мяса становится значительным барьером для меньших производителей в обеспечении премиальных розничных размещений.

Сегментный анализ

По типу продукта: Лидерство птицы движет расширением рынка

Птица занимает лидирующие позиции с командующей долей рынка 48,66% в 2024 году, подчеркивая потребительский сдвиг к доступным органическим белкам. Эта тенденция подкрепляется хорошо установленной цепочкой поставок, обеспечивающей постоянную розничную доступность. Технологические достижения и нормативные обновления стимулировали производство органической птицы. Примечательно, что обновленные стандарты USDA по органическому животноводству и птицеводству теперь подчеркивают пространство и экологическое обогащение, отражая потребительские требования к повышенному благополучию животных. В то время как говядина вырезает заметное рыночное присутствие с премиальными стратегиями, свинина борется с культурными диетическими препятствиями на развивающихся рынках. Однако преимущество свинины заключается в инновациях переработки, которые выделяют ее.

Сегменты, такие как баранина и козлятина, находятся на восходящей траектории, демонстрируя прогнозируемый среднегодовой темп роста 12,39% до 2030 года. Этот всплеск в значительной степени объясняется культурными предпочтениями на развивающихся ближневосточных и южноазиатских рынках, где органическая сертификация приносит премию. По мере роста урбанизации и располагаемых доходов растет аппетит к премиальным белкам, особенно в регионах, где баранина культурно почитается. Сегмент пользуется конкурентным преимуществом из-за ограниченных проблем с поставками и прочных экспортных сетей, связывающих органических производителей с прибыльными глобальными рынками. Между тем, другие органические мяса, такие как дичь и специализированные белки, вырезают свою нишу. Они используют артизанальный брендинг и продажи напрямую потребителю, обходя традиционные розничные препятствия. В целом, достижения в производстве органических кормов и управлении пастбищами сокращают производственные затраты, укрепляя маржи, при этом поддерживая стандарты органической целостности.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По форме продукта: Свежее доминирование встречает замороженные инновации

Свежие и охлажденные продукты из органического мяса доминируют на рынке с долей рынка 61,72% в 2024 году, движимые потребительскими предпочтениями к превосходному качеству и кулинарной гибкости, которые оправдывают стратегии премиального ценообразования. Это доминирование соответствует развивающимся розничным тенденциям, где экспериентальные покупки и приготовление еды дома набрали обороты, особенно после пандемических сдвигов образа жизни. Потребители все больше ищут высококачественные ингредиенты для домашней готовки, укрепляя спрос на свежие продукты. Розничные партнерства дополнительно подчеркивают эту тенденцию, при этом Verde Farms значительно расширяет свои предложения свежей органической говядины в крупных сетях супермаркетов, таких как Target, Publix и Albertsons, достигая заметного роста дистрибуции через премиальное позиционирование свежих продуктов. Свежие продукты выигрывают от более коротких цепочек поставок, которые помогают снизить транспортные расходы и поддерживать целостность продукта, обеспечивая конкурентное ценообразование по сравнению с замороженными альтернативами.

Замороженные продукты из органического мяса демонстрируют устойчивый рост с прогнозируемым среднегодовым темпом роста 10,37% до 2030 года. Этот рост подпитывается растущим спросом на удобство и достижениями в технологии, которые сохраняют питательную ценность при продлении срока хранения. Замороженные продукты также облегчают географическое расширение рынка, преодолевая ограничения дистрибуции, с которыми сталкиваются свежие продукты. Это особенно выгодно для меньших органических производителей, стремящихся к доступу на национальные рынки. Дополнительно, замороженные органические мяса привлекают экономных потребителей, предлагая органические преимущества по более доступным ценам, поскольку они обычно несут более низкие премии, чем свежие альтернативы. Продвинутые технологии упаковки, такие как вакуумная упаковка и упаковка в модифицированной атмосфере, улучшают качество замороженных продуктов, минимизируя ожоги от заморозки и сохраняя органическую целостность в течение продленных периодов хранения, тем самым укрепляя потребительское доверие и движимый рост принятия на рынке.

По типу упаковки: Удобство лотков против инноваций пакетов

В 2024 году упаковка в лотки, составляющая 43,50% доли рынка, предпочитается за ее соответствие потребностям розничного отображения и растущему потребительскому спросу на готовые к приготовлению, контролируемые по порциям продукты. Супермаркеты привлекаются к лоткам не только за их визуальную привлекательность и укладываемость, но также за удобство, которое они предлагают, особенно с свежими продуктами из органического мяса. Лотки резонируют с современными тенденциями планирования еды и семейного питания, что подтверждается заботящимися о здоровье потребителями. Однако, поскольку акцент на экологической устойчивости усиливается, традиционные форматы лотков сталкиваются с контролем. Это стимулировало инновации в направлении перерабатываемых и биоразлагаемых материалов, стремясь сбалансировать розничную эффективность с уменьшенным экологическим следом.

Пакеты быстро набирают импульс, появляясь как самый быстрорастущий формат упаковки, демонстрируя прогнозируемый среднегодовой темп роста 10,36% до 2030 года. Их легкий и гибкий дизайн приводит к значительной экономии затрат и пространства в производстве, хранении и дистрибуции. Городские потребители, особенно те, кто обладает эко-сознательным мышлением, привлекаются к пакетам за их удобство, свежесть и портативность. Это особенно верно для одноразовых или готовых к употреблению продуктов из органического мяса. По мере того как производители органического мяса все больше поворачиваются к цифровым продажам и продажам напрямую потребителю, пакеты становятся упаковкой выбора, искусными в сохранении качества продукта при соответствии целям устойчивости.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналам дистрибуции: Стабильность оффлайн-торговли встречает ускорение онлайн-торговли

В 2024 году оффлайн-каналы командуют долей рынка 66,61%, подчеркивая силу установленных розничных инфраструктур и потребительских привычек, которые склоняются к традиционным продуктовым и специализированным магазинам для покупок органического мяса. Супермаркеты и гипермаркеты, со своими выделенными органическими секциями и премиальным позиционированием, не только оправдывают более высокие маржи, но также культивируют потребительское доверие через узнаваемость бренда. Whole Foods Market иллюстрирует эту стратегию, демонстрируя ассортимент органических мясных продуктов, от Force of Nature Meats до различных вариантов травяного откорма, сочетая качество продукта с розничной проницательностью. Специализированные магазины, с другой стороны, обращаются к нишевым рынкам, предлагая кураторские подборки и экспертные советы разборчивым потребителям в поисках конкретных сортов органического мяса. Между тем, онлайн-розничные каналы быстро набирают обороты, используя модели прямых продаж потребителю и подписные сервисы, которые подчеркивают удобство и способствуют сильным отношениям с клиентами для повторного бизнеса.

Онлайн-каналы готовы к значительному росту, прогнозируемому на уровне среднегодового темпа роста 10,86% до 2030 года. Этот всплеск в значительной степени объясняется принятием сектором общественного питания органических белков, соответствующим растущему потребительскому спросу на устойчивое питание. Рестораны и организации общественного питания все больше представляют органические мясные продукты, не только для улучшения своих меню, но и для привлечения эко-сознательных посетителей, готовых платить премию за этичное питание. Этот импульс в секторе онлайн-торговли отражает более широкий отраслевой сдвиг к прозрачности и устойчивости, особенно резонируя с молодыми посетителями, которые приоритизируют корпоративную ответственность. С поварами, выступающими за органические мясные продукты и подчеркивающими их превосходный вкус и кулинарные качества, есть растущий спрос, который поддерживает премиальное ценообразование.

Географический анализ

В 2024 году Северная Америка удерживает лидирующую долю рынка 39,23%, движимая хорошо установленной органической инфраструктурой и развивающимися нормативными рамками, которые были укреплены со времени создания Национальной органической программы USDA. Конкурентное преимущество региона основано на его комплексных системах сертификации и недавних нормативных достижениях. USDA значительно увеличил финансирование Национальной органической программы и представил новые стандарты органического животноводства и птицеводства, вступающие в силу в январе 2024 года, как подчеркнула Национальная органическая коалиция[3]Национальная органическая коалиция, "Новые органические правила на горизонте на 2024 год", www.nationalorganiccoalition.org. Канада играет ключевую роль в этом росте, с расширяющимися животноводческими операциями и использованием положений НАФТА для улучшения трансграничной дистрибуции органического мяса. Каналы прямых продаж потребителю в регионе созрели за пределы всплеска, вызванного пандемией, с платформами электронной коммерции, позволяющими сельским производителям получать доступ к городским премиальным рынкам, поддерживая органическую целостность по всей цепочке поставок.

Азиатско-Тихоокеанский регион позиционируется как самый быстрорастущий регион с прогнозируемым среднегодовым темпом роста 10,14% до 2030 года. Этот рост подпитывается быстрым экономическим развитием и культурным сдвигом к потреблению премиальных белков в городских районах. Сектор органических продуктов Индии демонстрирует огромный потенциал, с городами-мегаполисами, такими как Мумбаи, Пуна и Дели, лидирующими в поисках органических продуктов, в то время как неметропольные районы также демонстрируют ускоренное принятие. Инвестиции в птицеводческую инфраструктуру по всему региону облегчают интеграцию органического мяса в Южной Азии и Юго-Восточной Азии. Этот рост подкрепляется фокусом на местном производстве для улучшения продовольственной безопасности. Дополнительно, культурные диетические предпочтения и традиционные медицинские убеждения, которые подчеркивают пищу как лекарство, естественно соответствуют позиционированию органического мяса, позволяя принятие премиального ценообразования среди разнообразных доходных сегментов.

Европа поддерживает сильное рыночное присутствие, поддержанное амбициозным планом органических действий ЕС, который направлен на увеличение органического земледелия до 25% сельскохозяйственных земель к 2030 году, с текущих 8,5%. Введение новых органических регулирований ЕС в январе 2025 года будет налагать более строгие требования соответствия, представляя вызовы для меньших производителей, но улучшая общую рыночную целостность и потребительское доверие. Регион выигрывает от гармонизированных стандартов сертификации в странах-членах, которые облегчают трансграничную торговлю и создают экономии масштаба в производстве и дистрибуции органического мяса. Между тем, Ближний Восток и Африка появляются как регионы роста, движимые культурными предпочтениями к баранине и козлятине. Южная Америка, с другой стороны, использует свои установленные возможности животноводческого производства и расширяющиеся экспортные сети для удовлетворения растущего спроса на отслеживаемые органические белки на развитых рынках.

Конкурентная среда

Рынок органического мяса имеет низкую фрагментацию, при этом как международные игроки, так и появляющиеся игроки стремятся к более высоким долям рынка в индустрии органического мяса. Некоторые из основных игроков - это Tyson Foods, Inc., JBS S.A., Perdue Farms, Inc., Cargill Incorporated и Danish Crown A.m.b.a (Danpo), среди других. Эти компании нацеливаются на рынки как в развивающихся, так и в развитых странах для расширения бизнеса, либо инвестируя в новое производственное подразделение, либо приобретая установленные компании в сегменте органического мяса.

Для поддержания конкурентного преимущества компании обращаются к стратегиям, таким как поглощения, инновации продуктов и расширение рынка. Например, Tyson и Perdue не только запускают новые продукты, но и принимают продвинутые производственные технологии для повышения эффективности и удовлетворения развивающихся потребительских предпочтений. Бренды диверсифицируют свои предложения, представляя уникальные нарезки, ароматизированные мясные продукты и продукты с добавленной стоимостью, такие как маринованные или предварительно приправленные органические мясные продукты. Примером является Perdue Farms, которая представила безглютеновые, легко панированные органические куриные наггетсы, специально нацеленные на заботящихся о здоровье потребителей, ищущих удобство.

Бренды подчеркивают свою приверженность устойчивому земледелию, благополучию животных и местному снабжению. Tyson Foods выделяется, подчеркивая свои инициативы, направленные на снижение экологического воздействия и улучшение благополучия животных в своих маркетинговых кампаниях. Принимая инновационные методы и технологии, бренды не только повышают свое качество, но и защищают устойчивость. Например, Tyson Foods использует продвинутую логистику и технологии холодовой цепи, обеспечивая свежесть продукта, минимизируя отходы и поддерживая постоянное качество.

Лидеры индустрии органического мяса

-

Tyson Foods, Inc.

-

Perdue Farms, Inc.

-

JBS S.A.

-

Woolworths Group Limited

-

Hormel Foods Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые развития

- Май 2025: Hewitt Foods USA запустила новый бренд органического мяса под названием The Organic Meat Co., включающий сертифицированную USDA органическую говядину травяного откорма и финиша без антибиотиков, добавленных гормонов или содержания на откормочных площадках. Линейка продуктов включает органический говяжий фарш (85/15), экономичную упаковку органического говяжьего фарша и премиальные нарезки, такие как органическая вырезка, рибай, филе и стрип-стейки.

- Май 2025: Lidl запустил свою первую линию мясных продуктов под собственным брендом в США, называемую Butcher's Specialty. Эта новая коллекция включает широкий ассортимент продуктов, включая говядину USDA Choice, органическую говядину травяного откорма, курицу без антибиотиков и полностью натуральную свинину, баранину и телятину. Согласно бренду, линейка включает популярные нарезки, такие как рибай-стейк, Т-боун стейк, говяжью лопатку, бараний фарш, целую курицу, куриные окорочка и приправленный стейк.

- Май 2025: Perdue Farms добавила Panorama Meats, крупнейшего американского производителя сертифицированной органической говядины, которая является 100% травяного откорма и финиша, в свой портфель дочерней компании Perdue Premium Meat.

- Март 2025: Force of Nature Meats запустила новую линейку куриных продуктов, полученных исключительно от медленнорастущих пород наследия, которые выращиваются на пастбище, кормятся органически и живут 8-10 недель - в два раза дольше, чем стандартные отраслевые птицы - что приводит к более крепким костям, более здоровым мышцам и более богатому питанию.

Область отчета по глобальному рынку органического мяса

Органическое мясо должно происходить от скота, который органически выращен на сертифицированной органической земле и кормится органическими кормами без каких-либо антибиотиков или добавленных гормонов роста. Область отчета включает сегментационный анализ на основе различных типов мяса, а именно, птицы, говядины, свинины и других типов мяса.

Рынок органического мяса сегментирован по типу (птица, говядина, свинина и другие органические мясные продукты), каналам дистрибуции (гипермаркеты и супермаркеты, специализированные магазины, онлайн-ритейл и розничные и департаментские магазины) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка и Африка). Отчет предлагает размер рынка и прогнозы в стоимостном выражении (млн долл. США) для всех указанных выше сегментов.

| Птица |

| Говядина |

| Свинина |

| Баранина и козлятина |

| Другие органические мясные продукты |

| Свежие/охлажденные |

| Замороженные |

| Вакуумная упаковка |

| Лотки |

| Картонные коробки |

| Другие |

| Оффлайн-торговля | Супермаркеты/гипермаркеты |

| Магазины у дома | |

| Специализированные магазины | |

| Интернет-магазины | |

| Другие каналы дистрибуции | |

| Онлайн-торговля |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По типу | Птица | |

| Говядина | ||

| Свинина | ||

| Баранина и козлятина | ||

| Другие органические мясные продукты | ||

| По форме продукта | Свежие/охлажденные | |

| Замороженные | ||

| По типу упаковки | Вакуумная упаковка | |

| Лотки | ||

| Картонные коробки | ||

| Другие | ||

| По каналам дистрибуции | Оффлайн-торговля | Супермаркеты/гипермаркеты |

| Магазины у дома | ||

| Специализированные магазины | ||

| Интернет-магазины | ||

| Другие каналы дистрибуции | ||

| Онлайн-торговля | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые дан ответ в отчете

Насколько велик рынок органического мяса?

Размер рынка органического мяса достиг 21,87 млрд долл. США в 2025 году и прогнозируется к достижению 32,06 млрд долл. США к 2030 году со среднегодовым темпом роста 7,94%.

Какой регион лидирует на рынке органического мяса?

Северная Америка составляет наибольшую региональную долю в 39,23%, поддерживаемую зрелыми системами сертификации и потребителями, готовыми платить премии за проверенные стандарты благополучия животных.

Какой тип мяса растет быстрее всего?

Прогнозируется, что баранина и козлятина зарегистрируют среднегодовой темп роста 12,39% до 2030 года, отражая растущий спрос в ближневосточных и южноазиатских городах, где эти белки имеют культурное значение.

Почему замороженные органические мясные продукты набирают обороты?

Замороженные форматы выигрывают от улучшенных технологий консервации, которые сохраняют питательные вещества, уменьшают отходы и расширяют охват дистрибуции, подкрепляя прогнозируемый среднегодовой темп роста 10,37%.

Последнее обновление страницы: