Размер и доля рынка органических детских продуктов питания

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 5.91 Миллиардов долларов США |

| Размер Рынка (2030) | 10.59 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.37% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

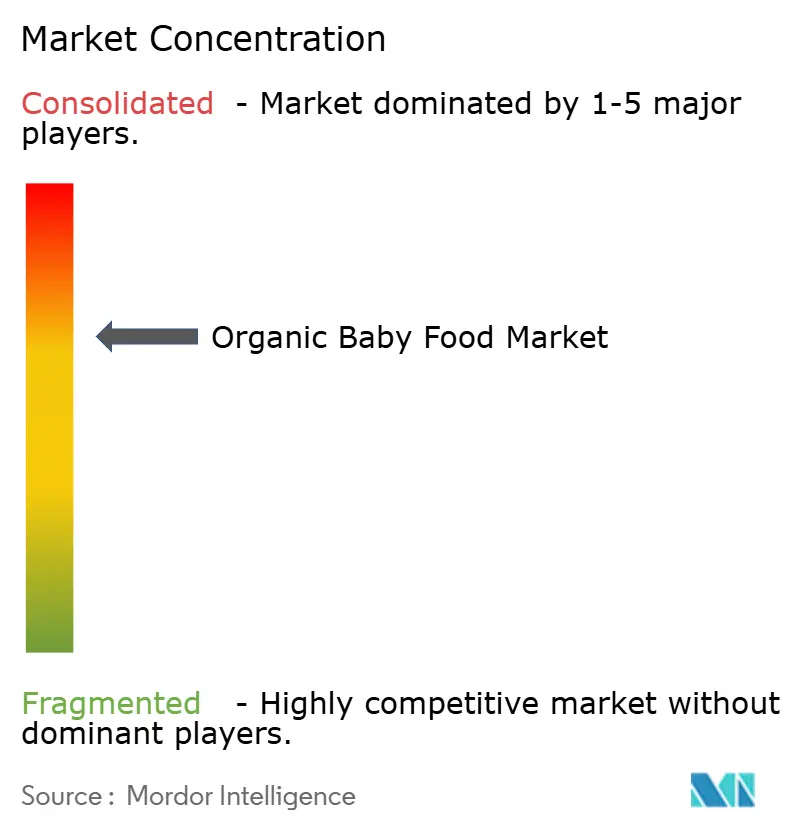

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка органических детских продуктов питания от Mordor Intelligence

Размер рынка органических детских продуктов питания оценивается в 5,91 млрд долларов США в 2025 году и прогнозируется к достижению 10,59 млрд долларов США к 2030 году, что отражает устойчивый CAGR 12,37% в течение прогнозного периода. Рост рынка органических детских продуктов питания обусловлен возросшим спросом на чистую маркировку, стандарты органической сертификации и премиальные продукты. Более высокие доходы домохозяйств стимулируют увеличение расходов на детское питание, поддерживая расширение рынка. Усовершенствованные процессы органической сертификации повышают доверие потребителей и удержание клиентов. Кроме того, исследования рынка показывают, что прозрачность цепочки поставок и онлайн-информация о здоровье расширяют охват рынка за пределы городских районов. Распространение продуктов в городах второго уровня критично для удержания рыночной доли. Рост электронной торговли и разработки ингредиентов до 2030 года снижают барьеры для входа на рынок, одновременно усиливая конкуренцию. Также компании, использующие прямые закупки органических ингредиентов, поддерживают конкурентные маржи, особенно при увеличении ограничений поставок. Более того, развитие инфраструктуры холодовой цепи на развивающихся рынках создает возможности для охлажденных продуктов. Они требуют более высоких цен несмотря на более короткий срок хранения, удовлетворяя готовность потребителей платить за премиальные предложения.

Ключевые выводы отчета

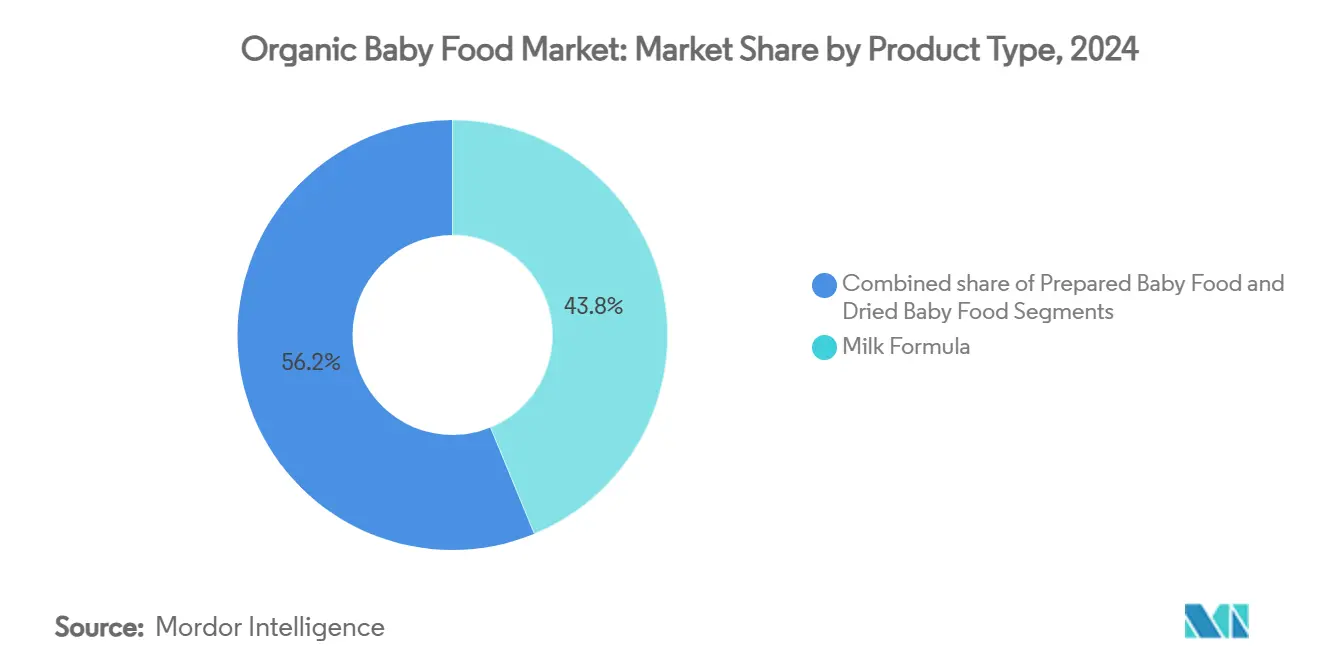

- По типу продукта молочные смеси лидировали с долей доходов 43,78% в 2024 году, в то время как сухие детские продукты питания прогнозируются к расширению с CAGR 13,30% до 2030 года.

- По возрастной группе сегмент 6-12 месяцев захватил 43,26% размера рынка органических детских продуктов питания в 2024 году, тогда как когорта 12-24 месяцев продвигается с CAGR 10,95% до 2030 года.

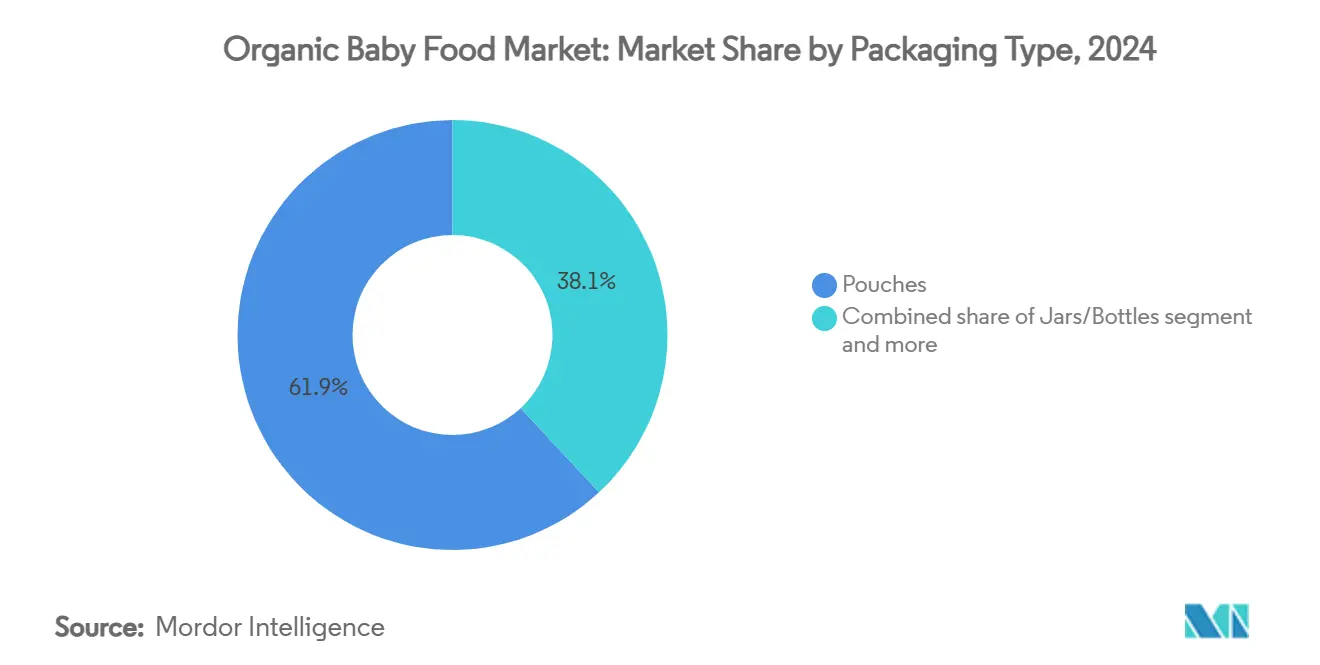

- По типу упаковки пауч-упаковка удерживала 61,93% доли рынка органических детских продуктов питания в 2024 году, и тетра-пак/картонные упаковки прогнозируются к росту с CAGR 14,69%.

- По каналу распространения супермаркеты/гипермаркеты внесли 56,92% продаж в 2024 году, тем не менее онлайн-ритейлеры демонстрируют CAGR 17,86% на фоне проникновения подписок.

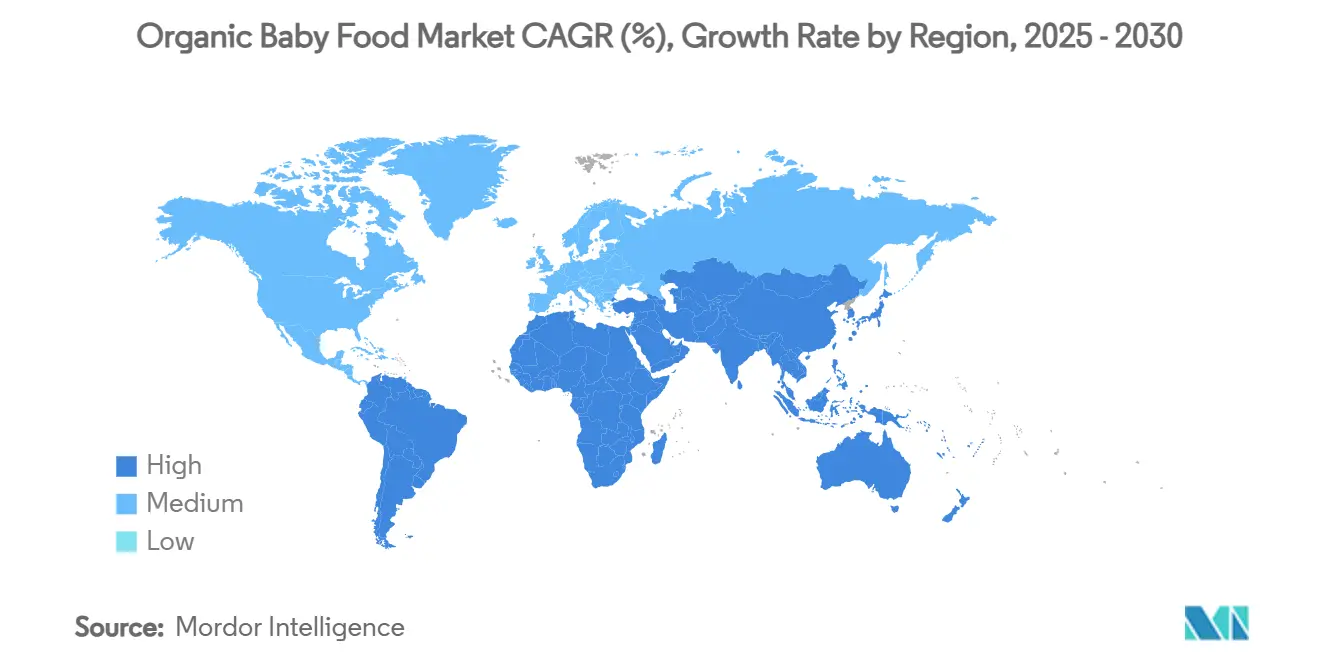

- По географии Азиатско-Тихоокеанский регион составил 35,41% глобальных доходов в 2024 году; Ближний Восток и Африка являются самыми быстрорастущими регионами с CAGR 11,52%.

Глобальные тенденции и инсайты рынка органических детских продуктов питания

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Повышенная осведомленность о составе ингредиентов и пользе для здоровья | +2.1% | Глобально, с концентрацией в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Быстрое проникновение D2C моделей подписки на органические пюре | +1.8% | Северная Америка в центре, расширение в городские центры Азиатско-Тихоокеанского региона | Краткосрочно (≤ 2 года) |

| Тенденция премиализации в направлении детских смесей | +2.3% | Лидирует Азиатско-Тихоокеанский регион, за ним следуют Ближний Восток и Африка и Европа | Долгосрочно (≥ 4 лет) |

| Реклама и одобрения, способствующие спросу | +1.2% | Глобально, с подходом digital-first на городских рынках | Краткосрочно (≤ 2 года) |

| Растущее число работающих женщин, стимулирующее рост рынка | +1.9% | Центр в Азиатско-Тихоокеанском регионе, с распространением на городские районы Ближнего Востока и Африки и Южной Америки | Среднесрочно (2-4 года) |

| Растущие показатели рождаемости, стимулирующие рост рынка | +1.4% | Ближний Восток и Африка и отдельные рынки Азиатско-Тихоокеанского региона, компенсирующие снижение в других местах | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Повышенная осведомленность о составе ингредиентов и пользе для здоровья

Растущая осведомленность среди родителей относительно состава ингредиентов в детском питании и связанной с ними пользы для здоровья стимулирует спрос на органические детские продукты питания. Родители становятся более осознанными в отношении потенциальных рисков, создаваемых синтетическими добавками, консервантами и пестицидами, обычно встречающимися в обычных продуктах детского питания. Например, предпочтение органических детских продуктов питания, которые свободны от вредных химикатов и искусственных ингредиентов, значительно возросло, поскольку это соответствует желанию обеспечить более здоровое начало для младенцев. Дополнительно растущая распространенность пищевых аллергий и чувствительности среди детей дополнительно побуждает родителей выбирать органические альтернативы, которые воспринимаются как более безопасные и питательные. Например, бренды как Earth's Best и Happy Baby получили популярность, предлагая варианты органических детских продуктов питания, которые удовлетворяют эти заботящиеся о здоровье требования. Ожидается, что эта тенденция будет продолжать стимулировать рынок органических детских продуктов питания в течение прогнозного периода.

Растущее число работающих женщин, стимулирующее рост рынка

Увеличивающееся число работающих женщин значительно стимулирует рост рынка органических детских продуктов питания. Согласно данным Бюро трудовой статистики США, по состоянию на 2025 год соотношение занятости к населению для женщин в возрасте 20 лет и старше составляло 54,8% [1]Источник: Министерство труда США, "Статус рабочей силы женщин и мужчин май 2025", dol.gov . Эта тенденция привела к растущему спросу на удобные, здоровые и органические варианты питания для младенцев, поскольку работающие матери приоритизируют питание и качество для своих детей. Международная организация труда (МОТ) также подчеркивает глобальный рост участия женщин в рабочей силе, особенно в развивающихся экономиках, где домохозяйства с двойным доходом становятся более распространенными. Этот демографический сдвиг усилил потребность в продуктах органических детских продуктов питания, которые удовлетворяют заботящиеся о здоровье предпочтения работающих родителей. Более того, растущая осведомленность о вредных эффектах синтетических добавок и пестицидов в обычном детском питании усилила спрос на органические альтернативы. Кроме того, правительства по всему миру также поддерживают эту тенденцию, внедряя более строгие регуляции по безопасности детского питания и продвигая практики органического фермерства.

Растущие показатели рождаемости, стимулирующие рост рынка

Под влиянием растущих показателей рождаемости рынок органических детских продуктов питания переживает заметный рост. С притоком новорожденных родители все больше ищут удобные и здоровые решения для питания младенцев. В странах с высокими показателями рождаемости, таких как Индия и Нигерия, молодые родители обращаются к органическим детским продуктам питания, позволяя им обеспечивать питательные блюда при управлении ежедневными задачами. Эта тенденция не ограничивается развивающимися рынками; она также создает волны в развитых странах, включая Соединенные Штаты. Предварительные данные за 2024 год показывают рождения в США на уровне 3,6 миллиона, отмечая 1% увеличение по сравнению с 2023 годом, подчеркивая растущий спрос на продукты органического детского питания [2]Источник: Центры по контролю и профилактике заболеваний, "Рождения: предварительные данные за 2024", cdc.gov . Более того, рост домохозяйств с двойным доходом в этих регионах усиливает спрос на готовые к употреблению и питательные варианты органических детских продуктов питания. Родители теперь приоритизируют продукты, которые обеспечивают их младенцам высококачественное, свободное от химикатов питание. Отвечая на этот спрос, ведущие бренды как Earth's Best и Happy Family Organics представили инновационные продукты органических детских продуктов питания, хвастающиеся такими функциями, как ингредиенты без ГМО, упаковка без BPA и разнообразные вкусовые варианты. С этими продуктовыми инновациями и на фоне растущих показателей рождаемости рынок готов к устойчивому росту в ближайшие годы.

Тенденция премиализации в направлении детских смесей

Тенденция премиализации возникает как значительный драйвер на рынке органических детских продуктов питания. Родители все больше выбирают высококачественные, органические детские смеси, которые обещают лучшее питание и безопасность для своих детей. Например, продукты, обогащенные DHA, ARA и пробиотиками, набирают обороты из-за их воспринимаемой пользы для здоровья. Более того, спрос на премиальные органические детские продукты питания также стимулируется растущей распространенностью пищевых аллергий и чувствительности среди младенцев. Родители ищут продукты, свободные от искусственных добавок, консервантов и аллергенов, что привело к росту гипоаллергенных и свободных от аллергенов вариантов органических детских продуктов питания. Например, бренды как Plum Organics и Gerber Organic представили специализированные продуктовые линии, нацеленные на эти специфические потребности. Другим фактором, способствующим этой тенденции, является растущее влияние платформ электронной торговли. Онлайн-каналы розничной торговли предоставляют родителям легкий доступ к широкому спектру премиальных продуктов органических детских продуктов питания, а также подробные описания продуктов и отзывы клиентов. Это удобство побудило больше родителей исследовать и инвестировать в премиальные варианты.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Вызванная дефицитом эскалация стоимости сертифицированных органических ингредиентов | -1.6% | Глобально, с острым воздействием в регионах, зависящих от импорта | Среднесрочно (2-4 года) |

| Более короткий срок хранения охлажденных пауч-упаковок холодного отжима | -0.9% | Развитые рынки с продвинутой инфраструктурой холодовой цепи | Краткосрочно (≤ 2 лет) |

| Сложное соответствие сертификации с множественными логотипами для экспортеров | -1.1% | Рынки, зависящие от экспорта, особенно Европа и Северная Америка | Долгосрочно (≥ 4 лет) |

| Ценовая чувствительность в неразвитых регионах, ограничивающая премиальное принятие | -1.8% | Ближний Восток и Африка, Южная Америка и сельские рынки Азиатско-Тихоокеанского региона | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Вызванная дефицитом эскалация стоимости сертифицированных органических ингредиентов

Рынок органических детских продуктов питания сталкивается с операционными ограничениями из-за возрастающих затрат на сертифицированные органические ингредиенты. Ограниченная поставка этих ингредиентов происходит от недостаточного выделения земли для органического фермерства и требований сертификации. Операции органического фермерства, которые исключают синтетические удобрения, пестициды и ГМО, генерируют более низкие объемы производства по сравнению с обычными методами фермерства. Переход обычных сельскохозяйственных земель к органически сертифицированным операциям требует существенных капитальных инвестиций и времени внедрения, дополнительно ограничивая поставки ингредиентов. Кроме того, рыночный спрос на органические продукты продолжает увеличиваться из-за осведомленности потребителей о пользе для здоровья и окружающей среды, в то время как поставки ингредиентов остаются недостаточными, создавая рыночные неэффективности, которые увеличивают затраты на закупки. Также требования соответствия регулированию для органической сертификации генерируют дополнительные операционные расходы для производителей. Эти увеличения затрат влияют на стратегии ценообразования продуктов, ограничивая проникновение на рынок, особенно в ценочувствительных сегментах. Производители должны решить операционную задачу поддержания конкурентных ценовых точек при соблюдении стандартов органической сертификации.

Более короткий срок хранения охлажденных пауч-упаковок холодного отжима

Более короткий срок хранения охлажденных пауч-упаковок холодного отжима представляет серьезное ограничение на рынке органических детских продуктов питания. Эти продукты, часто продаваемые как свежие и минимально обработанные, требуют охлаждения для поддержания своего качества и питательной ценности. Однако их ограниченный срок хранения по сравнению с другими вариантами детского питания создает вызовы для производителей, ритейлеров и потребителей. Ритейлеры сталкиваются с увеличенным давлением для эффективного управления инвентарем, чтобы избежать потерь, в то время как потребители могут найти неудобным часто покупать эти продукты из-за их скоропортящности. Это ограничение влияет на масштабируемость и широкое принятие органических детских продуктов питания холодного отжима, особенно в регионах с менее развитой инфраструктурой холодовой цепи. Дополнительно более короткий срок хранения увеличивает операционные затраты для производителей, поскольку они должны обеспечивать быстрое распространение и поддерживать строгие меры контроля качества для предотвращения порчи. Потребность в продвинутых хладокомбинатах дополнительно добавляет к бремени затрат, затрудняя конкуренцию на рынке для меньших игроков.

Сегментный анализ

По типу продукта: молочные смеси доминируют, в то время как сухие продукты набирают обороты

В 2024 году молочные смеси удерживают доминирующую долю рынка 43,78%, утверждаясь как ведущая категория в рынке органических детских продуктов питания. Эта значительная доля подчеркивает их широкое принятие среди потребителей, стимулируемое их питательными преимуществами и пригодностью для младенцев. Спрос на молочные смеси продолжает подпитываться растущей осведомленностью об органических продуктах и растущим предпочтением высококачественных, безопасных и здоровых вариантов питания для детей. Их позиция как основного продукта на рынке органических детских продуктов питания подчеркивает их критическую роль в удовлетворении диетических потребностей младенцев глобально. Дополнительно доступность различных составов, удовлетворяющих специфические питательные требования, дополнительно укрепила их рыночное присутствие.

С другой стороны, сухие детские продукты питания переживают замечательную траекторию роста с прогнозируемым CAGR 13,30% до 2030 года. Этот рост отражает сдвиг в поведении потребителей в направлении ориентированных на удобство продуктов, поскольку сухие детские продукты питания предлагают легкость приготовления и более длительный срок хранения. Родители все больше выбирают эти продукты из-за их практичности и способности сохранять питательную ценность. Растущий спрос на решения кормления на ходу и растущее принятие органических сухих детских продуктов питания дополнительно способствуют расширению этой категории, сигнализируя о трансформации в паттернах потребления в рынке органических детских продуктов питания. Более того, инновации в вкусовых профилях и упаковке усиливают привлекательность сухих детских продуктов питания среди современных потребителей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По возрастной группе: сегмент 6-12 месяцев лидирует, в то время как 12-24 месяца ускоряются

Возрастная группа 6-12 месяцев доминирует на рынке органических детских продуктов питания с долей 43,26% в 2024 году, представляя критический период, когда младенцы переходят от исключительно молочного кормления к твердой пище. Лидерство этого сегмента происходит от повышенной питательной бдительности родителей во время этой фазы развития, при этом органические варианты воспринимаются как более безопасные первые продукты. Введение разнообразных вкусов и текстур в этот период критично для развития здоровых привычек питания, стимулируя спрос на разнообразные органические пюре и мягкие продукты. Компании как Lil' Gourmets извлекают выгоду из этой возможности, предлагая глобально вдохновленные вкусовые профили, которые расширяют развитие вкуса младенцев в этот формирующий период.

Сегмент 12-24 месяца прогнозируется к самому быстрому росту с CAGR 10,95% (2025-2030), отражая растущее признание важности этого периода в установлении долгосрочных паттернов питания. Продукты для этой возрастной группы эволюционируют за пределы простых пюре, включая более сложные текстуры и богатые питательными веществами составы, поддерживающие когнитивное и физическое развитие. Во всех возрастных сегментах тенденция к функциональным ингредиентам, адресующим специфические потребности развития, набирает обороты, при этом бренды все больше позиционируют свои предложения вокруг питательных преимуществ, специфических для вех развития, поддерживаемых научными исследованиями.

По типу упаковки: пауч-упаковки поддерживают доминирование, в то время как тетра-пак ускоряется

В 2024 году пауч-упаковки захватили доминирующую долю 61,93% рынка упаковки органических детских продуктов питания, стимулируемые их удобством, портативностью и сниженным воздействием на окружающую среду по сравнению со стеклом. Их легкий дизайн и перезакрывающиеся функции делают их высоко привлекательными для занятых родителей, ищущих практичные и устойчивые решения упаковки. Дополнительно растущая доступность инновационных дизайнов пауч-упаковок, таких как пауч-упаковки с носиком, дополнительно усиливает их принятие на рынке органических детских продуктов питания. Растущий фокус на снижении пищевых отходов через контролируемую по порциям упаковку также способствует популярности пауч-упаковок. Более того, производители все больше принимают биодеградируемые и компостируемые материалы для пауч-упаковок, выравниваясь с растущим потребительским спросом на экологически дружественные варианты.

Тетра-пак/картонные упаковки возникают как самый быстрорастущий сегмент упаковки с прогнозируемым CAGR 14,69% с 2025 по 2030 год. Эти картонные упаковки набирают обороты из-за их способности сохранять свежесть продукта и их пригодности к переработке, выравниваясь с растущим спросом на устойчивую упаковку. Более того, прогресс в технологии асептической упаковки усиливает привлекательность тетра-пак/картонных упаковок, поскольку они обеспечивают более длительный срок хранения без необходимости в консервантах. Их компактный и складывающийся дизайн также делает их предпочтительным выбором для эффективного хранения и транспортировки. Дополнительно использование возобновляемых материалов в тетра-пак/картонных упаковках дополнительно стимулирует их принятие, поскольку потребители и производители приоритизируют устойчивость в решениях упаковки.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распространения: супермаркеты лидируют, в то время как онлайн-торговля набирает обороты

Супермаркеты/гипермаркеты остаются доминирующим каналом распространения для органических детских продуктов питания, командуя 56,92% доли рынка в 2024 году из-за их широкого ассортимента продуктов и удобства для универсальных покупок. Эти ритейлеры расширяют свои секции органических детских продуктов питания в ответ на растущий спрос, с выделенным пространством полок для премиальных и специализированных продуктов. Опыт в магазине позволяет родителям сравнивать питательную информацию и ингредиенты напрямую, значительное преимущество для категории, где решения о покупке сильно влияются изучением этикеток. Крупные сети также разрабатывают частные торговые марки органических детских продуктов питания для захвата ценочувствительного сегмента заботящихся о здоровье потребителей, увеличивая доступность категории при поддержании здоровых маржей.

Онлайн-ритейлеры представляют самый быстрорастущий канал распространения с прогнозируемым CAGR 17,86% (2025-2030), стимулируемые удобством, более широким выбором продуктов и ростом моделей подписки. Компании как Little Spoon стали пионерами подхода прямо к потребителю, доставляя более миллиона продуктов семьям ежемесячно через настроенные планы подписки. Более того, аптеки и аптечные магазины поддерживают значительную долю рынка, особенно для детских смесей, используя свое позиционирование, сфокусированное на здоровье, для построения доверия потребителей. Специализированные магазины обслуживают премиальный сегмент с кураторскими подборками и знающим персоналом, в то время как другие каналы, включая магазины удобства и общественное питание, разрабатывают предложения органических детских продуктов питания для удовлетворения потребностей на ходу.

Географический анализ

В 2024 году Азиатско-Тихоокеанский регион командовал значительной долей рынка, удерживая 35,41% от общей. Доминирование региона стимулируется растущим населением, увеличивающейся урбанизацией и растущими располагаемыми доходами, которые коллективно усиливают спрос на органические детские продукты питания. Согласно отчету ООН-Хабитат, Азия составляет 54% глобального городского населения, составляя более 2,2 миллиарда человек. Городское население региона прогнозируется к росту на 1,2 миллиарда к 2050 году, представляя 50% увеличение от текущих уровней [3]Источник: ООН-Хабитат, "Азиатско-Тихоокеанский регион", unhabitat.org . Страны как Китай и Индия являются ключевыми вкладчиками, с повышенным фокусом на детском питании и сдвигом в направлении органических и натуральных продуктов питания. Китай, являясь одним из крупнейших рынков, извлекает выгоду из сильного присутствия электронной торговли и растущего предпочтения премиальных брендов органических детских продуктов питания. В Индии правительственные инициативы, такие как субсидии для органического фермерства и кампании осведомленности о преимуществах органической пищи, стимулируют рост рынка. Регион также извлекает выгоду из растущего числа работающих матерей, что привело к более высокому спросу на удобные и питательные варианты детского питания.

Ближний Восток и Африка выделяются как регионы с самым высоким темпом роста, хвастающиеся впечатляющим CAGR 11,52%, прогнозируемым до 2030 года. Рост в этом регионе подпитывается растущей осведомленностью о преимуществах органических детских продуктов питания, в сочетании с растущим населением среднего класса и улучшающимися экономическими условиями. Страны как Объединенные Арабские Эмираты, Саудовская Аравия и Южная Африка переживают всплеск спроса из-за растущего сознания здоровья среди родителей и расширения розничных каналов, предлагающих органические продукты. Регион также видит увеличенные инвестиции в органическое фермерство и инфраструктуру цепочки поставок, которые ожидаются для адресации вызовов, таких как ограниченное местное производство и более высокие цены по сравнению с обычным детским питанием.

Северная Америка и Европа, с их хорошо установленной органической инфраструктурой и поддерживающими регулятивными рамками, продолжают процветать через инновации и премиализацию. Благодаря высоким располагаемым доходам и выраженному сознанию здоровья эти регионы могут принимать премиальные стратегии ценообразования для продуктов органических детских продуктов питания. В то время как снижающиеся показатели рождаемости создают демографические вызовы, эти рынки компенсируют их повышенными расходами на ребенка и продолженными тенденциями органического кормления. Более того, с регулятивными органами как FDA, устанавливающими уровни действия для тяжелых металлов, и ЕС, обеспечивающим органические стандарты, соответствующие органические производители получают конкурентное преимущество, создавая препятствия для обычных альтернатив.

Конкурентный ландшафт

Рынок органических детских продуктов питания демонстрирует умеренную консолидацию, с присутствием устоявшихся многонациональных корпораций и возникающих специализированных производителей. Лидеры индустрии как Nestlé S.A., Danone S.A., The Hain Celestial Group Inc. и HiPP GmbH & Co. KG используют свои обширные сети распространения и передовые исследования и разработки для расширения своих органических предложений. Например, Nestlé представила продукты органических детских продуктов питания под своим брендом Gerber, в то время как Danone расширила свою линию Happy Family Organics для удовлетворения растущего спроса на органические варианты. Эти корпорации непрерывно инновируют и запускают новые продукты для удовлетворения эволюционирующих предпочтений заботящихся о здоровье родителей. Однако они сталкиваются с жесткой конкуренцией от стартапов как Once Upon a Farm и Little Spoon, которые фокусируются исключительно на премиальных органических детских продуктах питания и подчеркивают прозрачность, устойчивость и высококачественные ингредиенты.

Стартапы на рынке органических детских продуктов питания нарушают доминирование более крупных игроков, принимая инновационные подходы и нацеливаясь на нишевые потребительские сегменты. Например, Once Upon a Farm, соучрежденная актрисой Дженнифер Гарнер, получила значительное внимание, предлагая органические детские продукты питания холодного отжима, которые сохраняют больше питательных веществ и вкуса. Аналогично Little Spoon предоставляет свежие, настроенные органические детские продукты питания, доставляемые прямо к порогу потребителей, используя модели на основе подписки для построения лояльности клиентов. Эти компании дифференцируются, фокусируясь на удобстве, персонализации и премиальном качестве, которые сильно резонируют с родителями-миллениалами и поколения Z.

Более того, для поддержания своего конкурентного преимущества крупные игроки на рынке органических детских продуктов питания принимают двойную стратегию инноваций и приобретений. Они активно приобретают возникающие органические бренды для быстрого расширения своей доли рынка и усиления своей достоверности в органическом сегменте. Например, Danone приобрела WhiteWave Foods, материнскую компанию Earth's Best Organic, для усиления своей позиции на рынке органических детских продуктов питания. Аналогично Nestlé делала стратегические инвестиции в стартапы для диверсификации своего портфеля продуктов и опережения рыночных тенденций. Эти приобретения не только позволяют более крупным корпорациям использовать инновационные способности меньших игроков, но также помогают им удовлетворять растущий спрос на премиальные органические продукты. Сочетая свои обширные ресурсы с гибкостью и креативностью приобретенных брендов, крупные игроки стремятся укрепить свое доминирование на рынке органических детских продуктов питания при адресации предпочтений современных потребителей.

Лидеры индустрии органических детских продуктов питания

-

Nestlé S.A.

-

Danone S.A.

-

The Hain Celestial Group Inc.

-

Hero Group

-

HiPP GmbH & Co. KG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Май 2025: Danone усилила свою позицию на рынке растительных детских продуктов питания, приобретя Kate Farms, американского производителя органических растительных смесей. Приобретение позволило Danone диверсифицировать свой портфель альтернативного белкового детского питания и адресовать растущий потребительский спрос на растительные продукты. Этот ход поддержал стратегические цели компании в инновациях и устойчивости при усилении ее рыночного присутствия в сегменте растительных детских продуктов питания.

- Октябрь 2024: Babylife Organic представила линию продуктов Regenerative Organic Certified, которая стала доступна исключительно в магазинах Whole Foods Market в Соединенных Штатах. Компания разработала комбинации фруктов и овощей, которые включали шпинат, яблоко, грушу и чернику; персик, грушу, клубнику, банан и арбуз; морковь, грушу, свеклу и ежевику; и сливу, грушу, клубнику и банан.

- Сентябрь 2024: Happy Family Organics представила новую линию сертифицированных USDA органических детских смесей. Смеси содержали пробиотики и пребиотики для поддержки пищеварительного здоровья у младенцев. Основываясь на исследованиях грудного молока, охватывающих более 50 лет, эти смеси включали специфические комбинации пробиотиков и пребиотиков, которые близко отражали состав грудного молока.

Область отчета о глобальном рынке органических детских продуктов питания

Органические детские продукты питания выращены или обработаны без синтетических удобрений или пестицидов.

Рынок органических детских продуктов питания сегментирован на тип продукта, возрастную группу, тип упаковки, канал распространения и географию. По типу сегментация включает молочные смеси, готовые детские продукты питания и сухие детские продукты питания. На основе возрастной группы рынок сегментирован на 0-6 месяцев, 6-12 месяцев, 12-24 месяца и более 24 месяцев. По каналу распространения рынок сегментирован на супермаркеты/гипермаркеты, аптеки и аптечные магазины, специализированные магазины, онлайн-магазины и другие каналы распространения. Исследование анализирует рынок органических детских продуктов питания на развивающихся и устоявшихся рынках по всему миру, включая Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку. Размер рынка был сделан в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Молочные смеси | Детские смеси |

| Последующие молочные смеси | |

| Смеси для роста | |

| Специальные смеси | |

| Готовые детские продукты питания | |

| Сухие детские продукты питания |

| 0-6 месяцев |

| 6-12 месяцев |

| 12-24 месяца |

| Более 24 месяцев |

| Пауч-упаковки |

| Банки/Бутылочки |

| Тетра-пак/Картонные упаковки |

| Прочее (snap-pots, stick-packs) |

| Супермаркеты/Гипермаркеты |

| Аптеки и аптечные магазины |

| Специализированные магазины |

| Онлайн-ритейлеры |

| Другие каналы распространения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Соединенное Королевство |

| Германия | |

| Франция | |

| Италия | |

| Испания | |

| Швеция | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Индонезия | |

| Таиланд | |

| Сингапур | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Перу | |

| Колумбия | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Турция | |

| Южная Африка | |

| Нигерия | |

| Египет | |

| Марокко | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Молочные смеси | Детские смеси |

| Последующие молочные смеси | ||

| Смеси для роста | ||

| Специальные смеси | ||

| Готовые детские продукты питания | ||

| Сухие детские продукты питания | ||

| По возрастной группе | 0-6 месяцев | |

| 6-12 месяцев | ||

| 12-24 месяца | ||

| Более 24 месяцев | ||

| По типу упаковки | Пауч-упаковки | |

| Банки/Бутылочки | ||

| Тетра-пак/Картонные упаковки | ||

| Прочее (snap-pots, stick-packs) | ||

| По каналу распространения | Супермаркеты/Гипермаркеты | |

| Аптеки и аптечные магазины | ||

| Специализированные магазины | ||

| Онлайн-ритейлеры | ||

| Другие каналы распространения | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Швеция | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Индонезия | ||

| Таиланд | ||

| Сингапур | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Перу | ||

| Колумбия | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Южная Африка | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка органических детских продуктов питания?

Рынок стоит 5,91 млрд долларов США в 2025 году и прогнозируется к достижению 10,59 млрд долларов США к 2030 году.

Какой тип продукта лидирует на рынке органических детских продуктов питания?

Молочные смеси удерживают лидерство с долей доходов 43,78% в 2024 году, в то время как сухие форматы растут быстрее всего с CAGR 13,30%.

Как онлайн-каналы влияют на продажи?

Электронная торговля и услуги подписки расширяются с CAGR 17,86%, предлагая удобство и прямое взаимодействие, которые не могут предоставить форматы розничных магазинов.

Какой регион является самым быстрорастущим?

Ближний Восток и Африка показывают самый высокий рост с CAGR 11,52%, стимулируемый расширяющимся спросом среднего класса на премиальное питание.

Последнее обновление страницы: