Размер и доля рынка терапии заболеваний печени

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

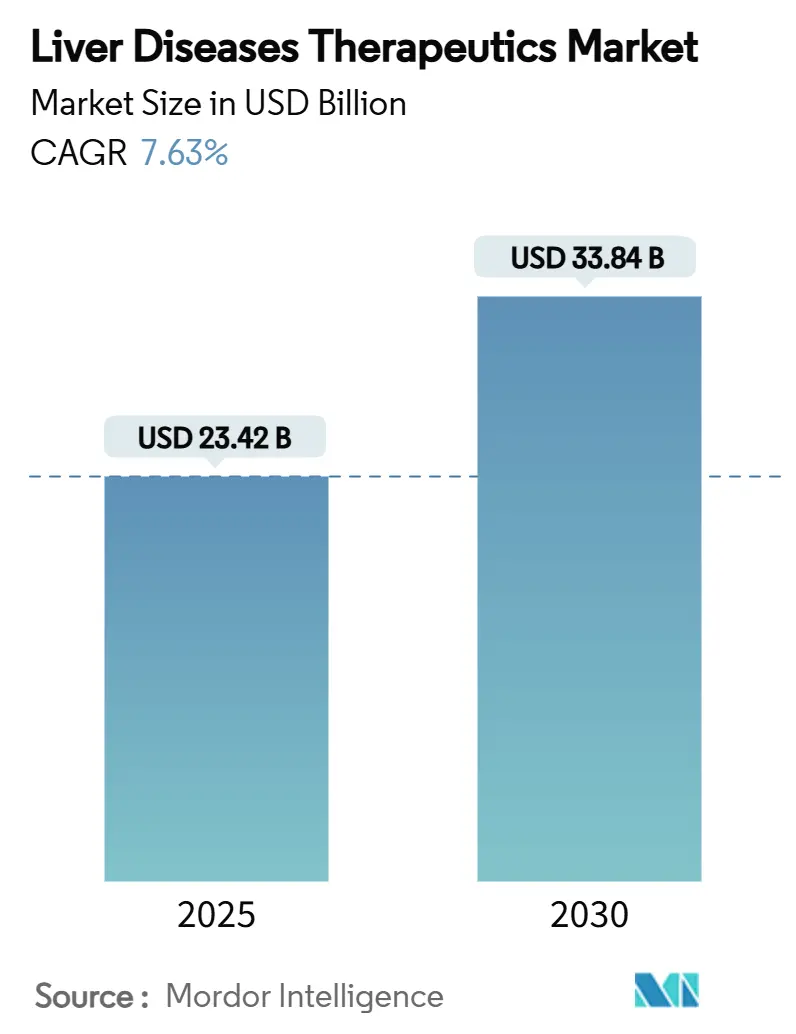

| Размер Рынка (2025) | 23.42 Миллиардов долларов США |

| Размер Рынка (2030) | 33.84 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.63% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

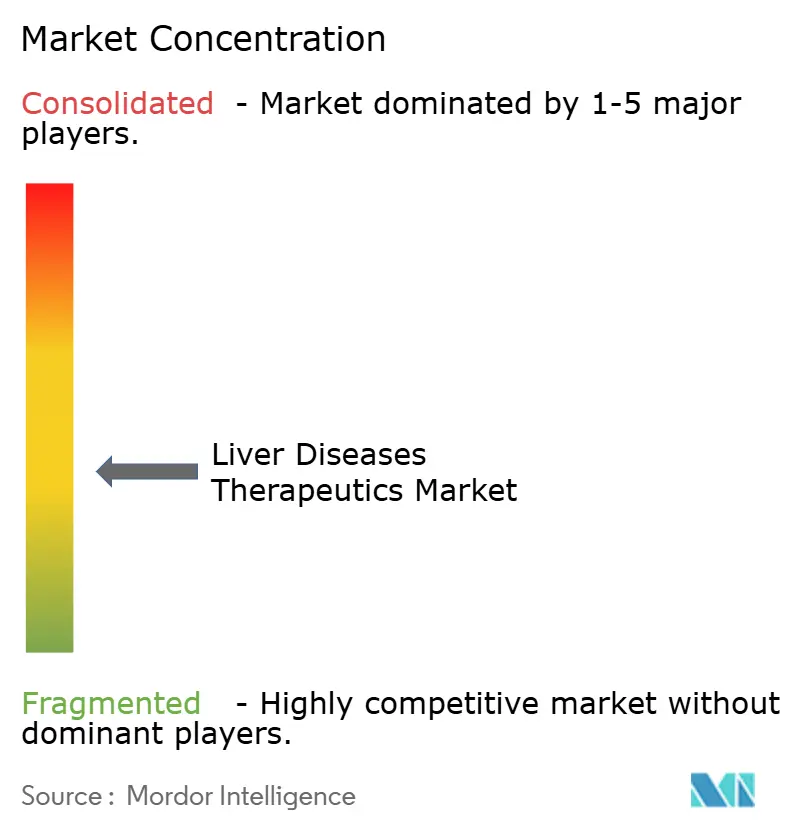

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка терапии заболеваний печени от Mordor Intelligence

Размер рынка терапии заболеваний печени оценивается в 23,42 млрд долл. США в 2025 году и, как ожидается, достигнет 33,84 млрд долл. США к 2030 году при среднегодовом темпе роста 7,63% в течение прогнозируемого периода (2025-2030).

Устойчивый спрос подкрепляется прорывными регуляторными одобрениями, растущей глобальной распространенностью вирусного гепатита и стеатотической болезни печени, связанной с метаболической дисфункцией (MASLD), а также технологическими прорывами в платформах доставки на основе РНК. Производители уделяют приоритет персонализированной медицине, интегрируя сопутствующую диагностику, которая стратифицирует пациентов по вирусному генотипу, стадии фиброза или метаболическому профилю для максимизации пользы от лечения. Между тем, формулярные комитеты больниц сталкиваются с растущим бюджетным давлением, поскольку многокомпонентные схемы лечения достигают пятизначных годовых затрат, что побуждает к переговорам о контрактах распределения рисков, связанных с устойчивым вирусологическим ответом или подтвержденным гистологически обращением фиброза.

Ключевые выводы отчета

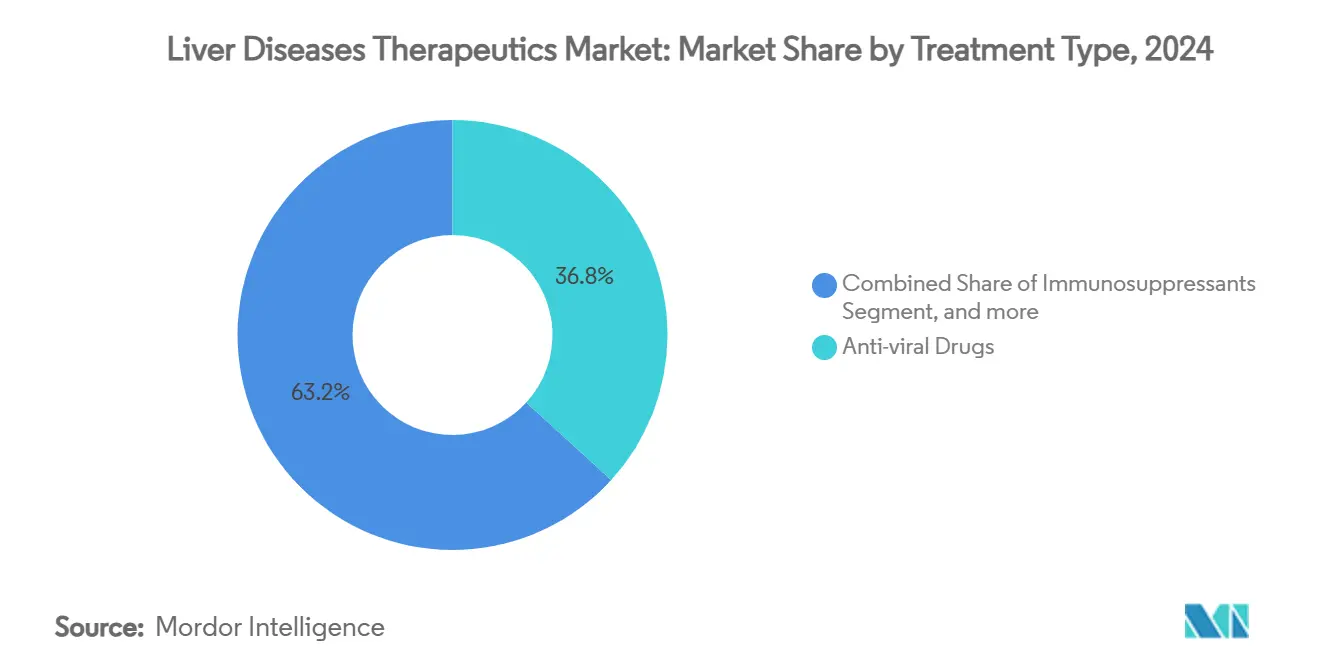

- По типу лечения противовирусные препараты составляли 36,79% доли рынка терапии заболеваний печени в 2024 году, тогда как антифибротические/антистеатотические агенты, согласно прогнозам, будут ускоряться со среднегодовым темпом роста 10,69% до 2030 года.

- По типу заболевания вирусный гепатит составлял 42,94% доли размера рынка терапии заболеваний печени в 2024 году; MASLD расширяется со среднегодовым темпом роста 11,91% до 2030 года.

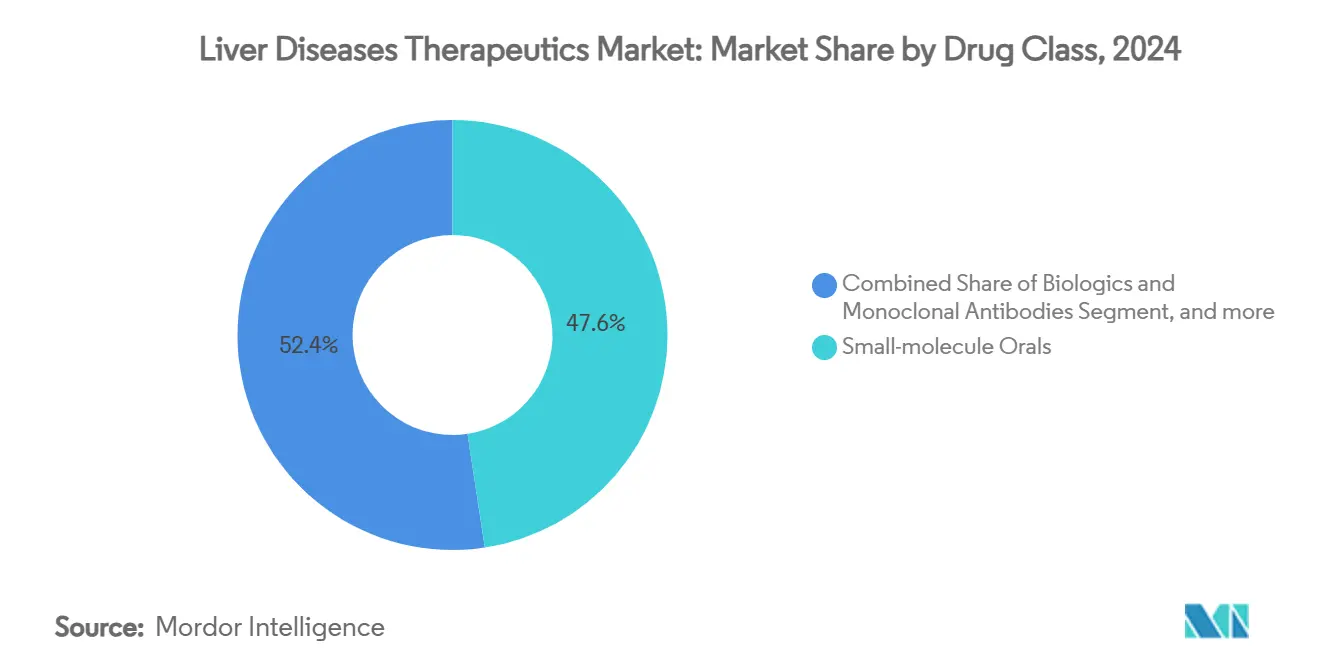

- По классу препаратов низкомолекулярные пероральные препараты захватили 47,61% доли размера рынка терапии заболеваний печени в 2024 году, в то время как терапевтические средства на основе РНК демонстрируют самый быстрый среднегодовой темп роста 12,54% до 2030 года.

- По способу введения инъекционные формы развиваются со среднегодовым темпом роста 13,85% до 2030 года, опережая пероральные альтернативы; пероральные препараты захватили 63,38% доли размера рынка терапии заболеваний печени в 2024 году,

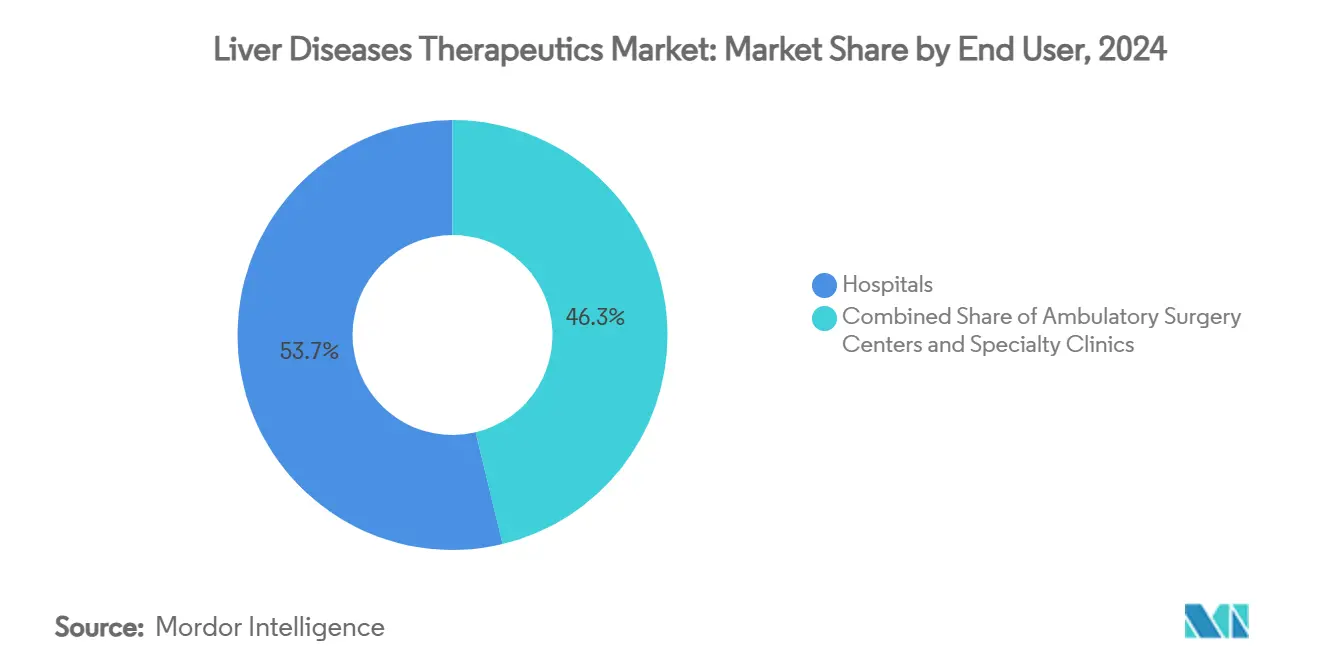

- По конечному пользователю больницы удерживали 53,74% доли рынка терапии заболеваний печени в 2024 году, но специализированные клиники растут со среднегодовым темпом роста 11,28% до 2030 года.

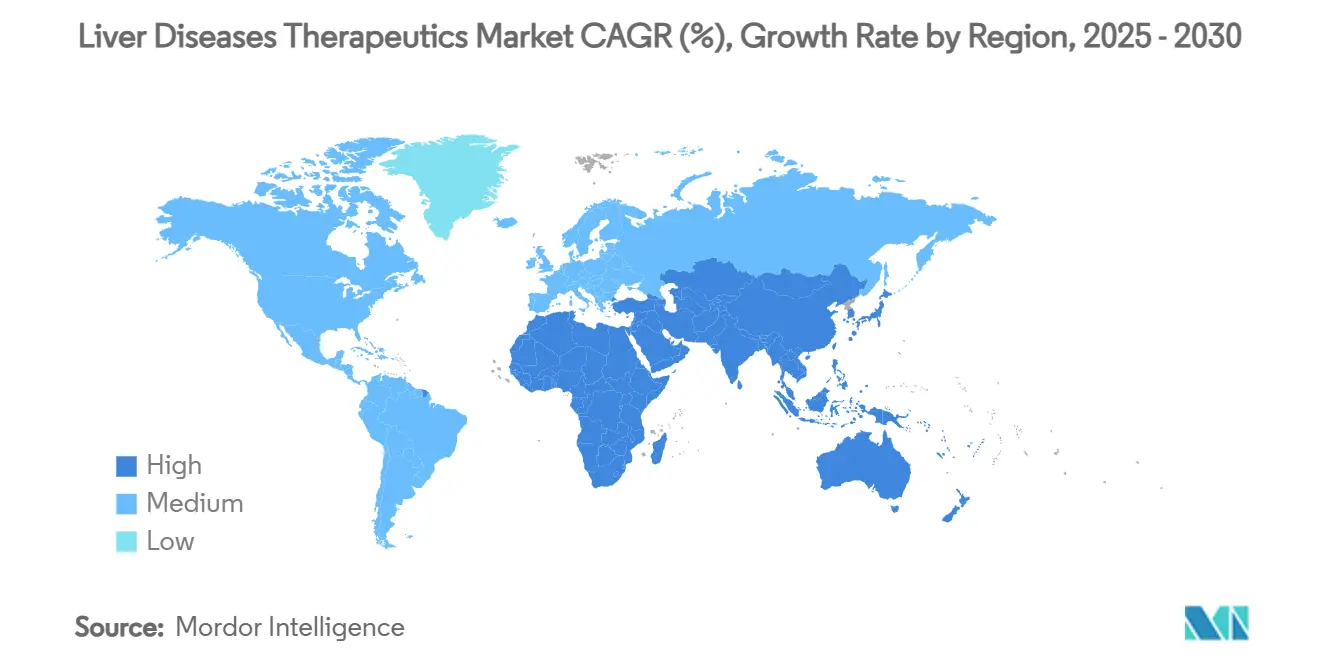

- По географии Северная Америка удерживала 42,74% доли рынка терапии заболеваний печени в 2024 году, тогда как Азиатско-Тихоокеанский регион демонстрирует самый быстрый региональный среднегодовой темп роста 13,13% до 2030 года.

Глобальные тенденции и аналитика рынка терапии заболеваний печени

Анализ воздействия драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост заболеваемости заболеваниями печени | +1.2% | Глобально | Долгосрочно (≥ 4 года) |

| Потребление алкоголя и MASLD, вызванная ожирением | +0.8% | Северная Америка и Европа | Среднесрочно (2-4 года) |

| Государственные программы вакцинации и скрининга | +0.6% | Ядро АТЭС, распространение на БВ и Африку | Среднесрочно (2-4 года) |

| Прорывные одобрения специфичных для NASH препаратов | +0.4% | Глобально | Краткосрочно (≤ 2 года) |

| Неинвазивная диагностика на основе ИИ | +0.3% | Северная Америка и ЕС | Среднесрочно (2-4 года) |

| Комбинированные конвейеры РНК-интерференции и иммунотерапии | +0.2% | Глобально | Долгосрочно (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Рост заболеваемости заболеваниями печени

Гепатоцеллюлярная карцинома занимает третье место среди причин смертности от рака во всем мире, в то время как хронические заболевания печени поражают более 4,5 миллиона американцев ежегодно.[1]Всемирная организация здравоохранения, 'Глобальный отчет по гепатиту, обновление', who.int Этот эпидемиологический всплеск стимулирует устойчивое внедрение противовирусных препаратов, иммунотерапий и модифицирующих заболевание антифибротических средств. Азиатско-Тихоокеанский регион несет более тяжелое бремя вирусного гепатита, тогда как западные экономики сталкиваются с растущим MASLD, связанным с ожирением и диабетом. Стареющее население усугубляет распространенность заболеваний, поскольку регенеративная способность печени снижается с возрастом. Национальные плательщики отвечают расширением скрининговых программ, которые обнаруживают заболевание раньше, расширяя доступный пул для лечебных терапий и укрепляя рынок терапии заболеваний печени.

Увеличение потребления алкоголя и MASLD, вызванная ожирением

MASLD затрагивает примерно 25% мирового населения, что делает его самым быстрорастущим показанием для трансплантации печени. Клинические данные 2024 года показывают, что пациенты с метаболическим синдромом имеют тройной риск прогрессирования до фиброза 3-4 стадии, а сопутствующее употребление алкоголя ускоряет заболевание на семь лет. Препараты двойного пути, включая агонисты FGF21 и модуляторы PPAR, сейчас находятся в поздних фазах испытаний. Регуляторы принимают адаптивные дизайны, которые тестируют комбинированные схемы, признавая многофакторную природу MASLD. Только в Соединенных Штатах расходы, связанные с MASLD, превышают 103 млрд долл. США ежегодно, побуждая страховщиков принимать премиальные цены на терапии, которые предотвращают прогрессирование до терминальной стадии заболевания.

Растущие государственные инициативы по вакцинации и скринингу

Дорожная карта ВОЗ по ликвидации гепатита мобилизует политиков на финансирование массовой вакцинации, диагностики в месте оказания помощи и закупки пангенотипических противовирусных препаратов. Одобрение Китаем в марте 2025 года энкофосбувира, первого местного лекарства от гепатита C, подчеркивает, как национальные мандаты могут катализировать внутренние инновации и расширять доступ.[2]Synapse, 'Китай одобряет энкофосбувир', synapse.org.cn Европейская комиссия поддержала программу терапевтической вакцины TherVacB, с данными фазы Ia, запланированными на 2025 год, иллюстрируя государственную приверженность функциональным излечениям. Расширенный скрининг выявляет бессимптомные случаи, стимулируя ближайший рост рынка терапии заболеваний печени.

Прорывные одобрения препаратов, специфичных для NASH

Одобрение FDA агониста рецептора гормона щитовидной железы-β резметирома в 2024 году создало прецедент для терапий, которые обращают стеатогепатит по гистологии. Более 50 поздних кандидатов NASH сейчас конкурируют, от аналогов FGF21 до двойных агонистов PPAR. Одобрение EMA элафибранора для первичного билиарного холангита в том же году сигнализирует о глобальном регуляторном выравнивании.[3]Европейское агентство по лекарственным средствам, 'Отчет об оценке элафибранора', europa.eu Более короткие сроки испытаний, поскольку достаточно конечных точек биопсии, позволяют малым биотехнологическим участникам соперничать с большой фармацевтикой и ускорить терапевтическое разнообразие на рынке терапии заболеваний печени.

Анализ влияния сдерживающих факторов

| Сдерживающий фактор | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Неблагоприятные события и вопросы долгосрочной безопасности | -0.5% | Глобально | Среднесрочно (2-4 года) |

| Многорегиональные регуляторные временные рамки | -0.3% | Глобально | Краткосрочно (≤ 2 года) |

| Растущие затраты на терапию и возмещение | -0.2% | Северная Америка и Европа | Долгосрочно (≥ 4 года) |

| Ограниченные валидированные биомаркеры | -0.1% | Глобально | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Неблагоприятные события и проблемы долгосрочной безопасности терапий

Иммуносупрессивные схемы повышают риск инфекций на 40%; новые антифибротические агенты требуют кардиального и почечного мониторинга. FDA теперь требует пятилетних пост-маркетинговых исследований безопасности для препаратов NASH. Сложные схемы дозирования подрывают приверженность, и врачи принимают консервативные назначения до созревания долгосрочных реальных данных. Чтобы сократить отсев, спонсоры инвестируют в предиктивную токсикологию и микрофизиологические модели печени, которые раньше выявляют обязательства по безопасности в разработке лекарств.

Строгие, многорегиональные временные рамки регуляторного одобрения

Различные требования к конечным точкам между FDA, EMA и азиатскими агентствами добавляют 12-24 месяца к глобальным запускам. Дефицит экспертных патологов печени задерживает результаты биопсии, а местные этноспецифические фармакокинетические исследования являются обязательными на нескольких азиатских рынках, увеличивая бюджеты испытаний. Хотя адаптивные дизайны получают признание, они требуют расширенных переговоров по протоколу, отодвигая даты первого пациента позже и ограничивая краткосрочный рост рынка терапии заболеваний печени.

Сегментный анализ

По типу лечения: противовирусные доминируют; антифибротические ускоряются

Противовирусные терапии сохранили 36,79% доли рынка терапии заболеваний печени в 2024 году, подпитываемые пангенотипическими прямыми противовирусными препаратами, которые поддерживают 95% показатели излечения. Хроническая супрессия гепатита B для 296 миллионов носителей обеспечивает устойчивый доход. Между тем, антифибротические/антистеатотические агенты, согласно прогнозам, зафиксируют среднегодовой темп роста 10,69% до 2030 года, получая выгоду от первого в классе одобрения резметирома и растущей популяции MASLD. Иммуносупрессанты поддерживают нишу для аутоиммунного гепатита, тогда как онкологически ориентированные иммунотерапии все больше вытесняют цитотоксические химиотерапии. Комбинированные схемы, смешивающие метаболические корректоры с противовоспалительными агентами, расширяют схемы назначения, поднимая размер рынка терапии заболеваний печени.

Конкурентное повествование развивается по мере интенсификации конвейерной дисперсии; более дюжины кандидатов двойного пути вошли во вторую фазу в течение 18 месяцев. Контракты оплаты за результат, привязанные к неинвазивным показателям регрессии фиброза, укрепляют поглощение рынком, особенно среди интегрированных систем здравоохранения. Поскольку устойчивость к противовирусным препаратам поздней линии остается редкой, управление жизненным циклом поворачивается к комбинациям фиксированных доз, которые уменьшают нагрузку таблеток и защищают франшизы от генерической эрозии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу заболевания: вирусный гепатит лидирует; MASLD быстро растет

Вирусный гепатит внес 42,94% доли рынка терапии заболеваний печени в 2024 году из-за огромного объема пациентов и жизненно спасающих лечебных схем. Цели ликвидации ВОЗ поддерживают финансирование закупок, а усилия по внутреннему производству в Китае и Индии снижают затраты на курс на 65%, расширяя доступ и укрепляя рынок терапии заболеваний печени. MASLD, однако, покажет среднегодовой темп роста 11,91%, поскольку ожирение растет во всем мире. Многофакторный патогенез стеатотической болезни печени поощряет архитектуры комбинированной терапии, которые повышают средние отпускные цены.

Связанная с алкоголем болезнь печени получает свежее внимание после статуса прорывной терапии FDA для ларсукостерола, который продемонстрировал 25% снижение 90-дневной смертности при тяжелом алкогольном гепатите. Аутоиммунные заболевания печени, хотя представляют меньший сегмент, достигают премиального возмещения для биологических агентов, которые задерживают потребность в трансплантации. Редкие генетические и педиатрические расстройства получают выгоду от сиротских стимулов, которые ускоряют одобрения и разрешают более высокие ценовые ориентиры, смягчая исследовательский риск.

По классу препаратов: низкомолекулярные превалируют; РНК-терапевтики растут

Низкомолекулярные препараты захватили 47,61% размера рынка терапии заболеваний печени в 2024 году благодаря силе пероральных противовирусных препаратов и метаболических регуляторов, требующих однократного ежедневного дозирования. Их фармакокинетическая гибкость подкрепляет широкую полезность на всех стадиях заболевания. РНК-терапевтики, хотя составляют меньшую базу, будут расти со среднегодовым темпом роста 12,54%, поддерживаемые конъюгатами GalNAc, которые направляют siRNA к гепатоцитам с в 40 раз более высокой специфичностью. Регуляторная уверенность растет по мере накопления реальных данных, подтверждающих устойчивое снижение антигенов без иммуногенности.

Биологические ингибиторы контрольных точек, включая дурвалумаб плюс тремелимумаб, теперь закрепляют первую линию терапии для неоперабельной гепатоцеллюлярной карциномы, свергая сорафениб. Клеточные и генные терапии остаются на ранней стадии, но привлекают рекордное венчурное финансирование; имплантаты гепатоцитов, отредактированных ex vivo CRISPR, вошли в первую фазу в 2025 году, нацеливаясь предложить однопроцедурные излечения. Портфельные менеджеры все больше сосовместно разрабатывают пероральные резервы для инъекционных препаратов на случай роста сопротивления плательщиков к высокостоимостным парентеральным схемам.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По способу введения: инъекционные набирают обороты

Пероральные формы по-прежнему представляют 63,38% доли рынка, отражая предпочтения пациентов и децентрализованные модели ухода. Тем не менее инъекционные препараты покажут среднегодовой темп роста 13,85% до 2030 года, поскольку биологические препараты и РНК-терапевтики требуют парентеральной доставки для системной биодоступности. Ежемесячные или квартальные подкожные версии улучшают приверженность, а устройства с ручными инжекторами позволяют домашнее введение, сокращая визиты в клинику. Больницы расширяют инфузионные отделения, в то время как специализированные аптеки управляют логистикой холодовой цепи, расширяя распределительную способность для рынка терапии заболеваний печени.

Заинтересованные стороны ожидают дальнейшего сдвига к ультрадлительным депо-инъекциям, которые поддерживают лекарственную экспозицию в течение шести месяцев, шаг, который мог бы снизить общую стоимость ухода за счет снижения частоты мониторинга. Ученые по составам также преследуют переходы от пероральных к инъекционным для устаревших противовирусных препаратов для продления патентной жизни и укрепления дифференциации в переполненных категориях.

По конечному пользователю: доминирование больниц сталкивается с растущим присутствием клиник

Больницы контролировали 53,74% доли рынка терапии заболеваний печени в 2024 году, учитывая их трансплантационную инфраструктуру и мультидисциплинарную экспертизу. Сложные стационарные пациенты с декомпенсированным циррозом полагаются на ресурсы интенсивной терапии, доступные только в третичных центрах, обеспечивая центральную роль больниц. Однако специализированные клиники показывают среднегодовой темп роста 11,28% до 2030 года, движимые возмещением на основе ценности, которое награждает амбулаторное управление. Телегепатологические последующие визиты выросли на 170% после пандемии, позволяя стабильным пациентам оставаться в местных условиях.

Амбулаторные хирургические центры используют минимально инвазивные абляции и эндоскопические бариатрические процедуры, которые перехватывают прогрессирование заболевания, пересекая терапевтику с процедурным уходом. Плательщики стимулируют раннюю выписку, возмещая домашнюю медсестру, которая вводит инъекционные биологические препараты, постепенно меняя схемы использования и диверсифицируя рынок терапии заболеваний печени.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка захватила 42,74% выручки в 2024 году, подкрепляемая быстрым принятием недавно одобренных препаратов NASH и широким страховым покрытием для пангенотипических противовирусных препаратов HCV. Присутствие академических центров ускоряет набор в поздние фазы испытаний, а налоговые кредиты поддерживают исследования и разработки. Тем не менее растущие цены на терапию усиливают контроль со стороны менеджеров льгот аптек, которые ведут переговоры о скидках на основе показаний.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией со среднегодовым темпом роста 13,13% до 2030 года. Только Китай размещает 80 миллионов пациентов с хроническим гепатитом B, а национальное возмещение теперь покрывает дженерики тенофовира первой линии, расширяя лечимую популяцию. Система быстрого обзора Японии сокращает временные рамки одобрения для прорывных биологических препаратов, в то время как налоговые стимулы биотехнологий Южной Кореи стимулируют внутренние конвейеры РНК-интерференции.

Европа свидетельствует устойчивый, более медленный рост, поскольку агентства по оценке медицинских технологий ищут экономическую эффективность перед авторизацией новых записей. Выравнивание EMA с научными консультациями FDA сгладило параллельные подачи, но соглашения цена-объем могут задержать запуски на уровне стран более чем на год. Ближний Восток и Африка и Южная Америка вместе составляют незначительную долю глобальной выручки; однако многосторонние донорские программы и многоуровневые ценовые модели улучшают доступ к предпочитаемым ВОЗ терапиям, постепенно увеличивая рынок терапии заболеваний печени.

Конкурентная среда

Умеренная консолидация определяет сектор. Топ-5 производителей составляют значительную долю глобальной выручки, с Gilead Sciences и AbbVie, лидирующими в категории противовирусных, в то время как Novo Nordisk, Eli Lilly и Madrigal Pharmaceuticals возглавляют развивающуюся метаболическую арену. Недавние стратегические ходы включают приобретение GSK эфимосферина за 1,2 млрд долл. США, расширяющее его конвейер FGF21, и альянс Boehringer Ingelheim за 2 млрд долл. США с Ribo Life Science по РНК-интерференции. Эти сделки иллюстрируют премиальные оценки для активов, которые дифференцируются по обращению фиброза или удобству ежемесячного дозирования.

Фирмы развертывают искусственный интеллект для сокращения времени оптимизации лидов на 30%, а цифровые двойники моделируют прогрессирование заболевания для информирования дизайна ключевых испытаний. Битвы интеллектуальной собственности усиливаются вокруг составов липидных наночастиц и химии линкеров GalNAc, поскольку технология доставки становится ключевым конкурентным рычагом. Партнерства по совместному маркетингу возникают в Европе, где нишевые биотехнологические инноваторы не имеют масштаба полевых сил для проникновения на множественные национальные формуляры.

По мере созревания парадигм комбинированной терапии сотрудничество заменяет соперничество; контракты совместной разработки выравнивают распределение прибыли к одновременному запуску двойных механизмов, сглаживая регуляторный обзор и переговоры с плательщиками. Поставщики сопутствующей диагностики получают переговорную силу, обеспечивая долгосрочные сделки размещения наборов, которые привязывают лаборатории к конкретным терапевтическим брендам и углубляют экосистемные рвы на рынке терапии заболеваний печени.

Лидеры индустрии терапии заболеваний печени

Abbott Laboratories

Novartis AG

Gilead Sciences Inc.

Sanofi S.A.

Astellas Pharma Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: GSK объявила о приобретении эфимосферина у Boston Pharmaceuticals за 1,2 млрд долл. США, укрепляя свой портфель заболеваний печени новым аналогом FGF21 для метаболических состояний печени.

- Май 2024: Bausch Health завершила приобретение DURECT Corporation за 63 млн долл. США, получив доступ к ларсукостеролу для лечения алкогольного гепатита, который держит обозначение прорывной терапии FDA и представляет потенциальную возможность в 413 млн долл. США, включая платежи по вехам.

- Апрель 2024: Boehringer Ingelberg установила партнерство с Ochre Bio стоимостью более 1 млрд долл. США для разработки регенеративных лечений для продвинутого заболевания печени, фокусируясь на РНК терапиях и подходах глубокого фенотипирования для усиления возможностей самовосстановления печени.

- Январь 2024: Boehringer Ingelberg партнерствовала с Suzhou Ribo Life Science в сделке, потенциально превышающей 2 млрд долл. США, для разработки терапевтических средств РНК-интерференции для NASH, нацеленных на вызывающие заболевание гены в гепатоцитах.

Глобальная область отчета по рынку терапии заболеваний печени

Согласно области отчета, заболевание печени либо наследуется, либо вызывается факторами, которые повреждают печень, такими как вирусы и употребление алкоголя. Заболевание печени, если не лечится, повреждает печень и далее приводит к печеночной недостаточности. Поэтому некоторые из основных препаратов, используемых при лечении различных типов заболеваний печени, включают вакцины, иммуносупрессанты, химиотерапевтические препараты и противовирусные препараты. Рынок терапии заболеваний печени сегментирован по типу лечения (противовирусные препараты, таргетная терапия, иммуносупрессантные препараты, химиотерапевтические препараты, иммуноглобулин, вакцины и другие типы лечения), конечному пользователю (больницы, амбулаторные хирургические центры и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Рыночный отчет также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Противовирусные препараты |

| Иммуносупрессанты |

| Таргетная терапия и низкомолекулярные препараты |

| Химиотерапевтические препараты |

| Антифибротические/антистеатотические агенты |

| Вакцины |

| Иммуноглобулины |

| Вирусный гепатит (A-E) |

| Связанная с алкоголем болезнь печени (ARLD) |

| Стеатотическая болезнь печени, связанная с метаболической дисфункцией (MASLD) / MASH |

| Аутоиммунные заболевания печени |

| Генетические и педиатрические расстройства |

| Другие типы заболеваний |

| Низкомолекулярные пероральные |

| Биологические препараты и моноклональные антитела |

| РНК-основанные терапевтики |

| Клеточная и генная терапия |

| Пероральный |

| Инъекционный |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные клиники |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По типу лечения | Противовирусные препараты | |

| Иммуносупрессанты | ||

| Таргетная терапия и низкомолекулярные препараты | ||

| Химиотерапевтические препараты | ||

| Антифибротические/антистеатотические агенты | ||

| Вакцины | ||

| Иммуноглобулины | ||

| По типу заболевания | Вирусный гепатит (A-E) | |

| Связанная с алкоголем болезнь печени (ARLD) | ||

| Стеатотическая болезнь печени, связанная с метаболической дисфункцией (MASLD) / MASH | ||

| Аутоиммунные заболевания печени | ||

| Генетические и педиатрические расстройства | ||

| Другие типы заболеваний | ||

| По классу препаратов | Низкомолекулярные пероральные | |

| Биологические препараты и моноклональные антитела | ||

| РНК-основанные терапевтики | ||

| Клеточная и генная терапия | ||

| По способу введения | Пероральный | |

| Инъекционный | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные клиники | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Какова прогнозируемая стоимость рынка терапии заболеваний печени к 2030 году?

Прогнозируется, что рынок достигнет 33,84 млрд долл. США к 2030 году, растущий со среднегодовым темпом роста 7,63%.

Какой тип лечения в настоящее время лидирует по выручке?

Противовирусные препараты удерживают 36,79% выручки, движимые терапиями хронического гепатита B и C.

Почему MASLD привлекает быстрые инвестиции?

Растущие глобальные показатели ожирения и метаболического синдрома толкают MASLD к среднегодовому темпу роста 11,91%, стимулируя разработку лекарств с множественными механизмами.

Как быстро расширяются РНК-основанные терапевтики?

РНК-агенты продвигаются со среднегодовым темпом роста 12,54%, обеспечиваемые инновациями доставки GalNAc и липидных наночастиц.

Какой регион будет расти быстрее всего к 2030 году?

Азиатско-Тихоокеанский регион намерен расширяться со среднегодовым темпом роста 13,13% из-за высокой распространенности вирусного гепатита и улучшений доступа, движимых политикой.

Какая недавняя сделка иллюстрирует растущие оценки активов?

Приобретение GSK эфимосферина за 1,2 млрд долл. США подчеркивает премию, командуемую прорывными метаболическими кандидатами.

Последнее обновление страницы: